共有持分は共有者の同意なしで売却できる

共有持分は共有不動産全体とは異なり、共有者の同意なしで売却できます。自分が所有している共有持分は個人の財産なので、共有者の同意を得る義務はなく自由に処分できるためです。

一方、共有不動産全体を売却する場合は、民法251条で定められている「変更(処分)行為」に該当するため、共有者全員の同意が必要です。

(共有物の変更)

第二百五十一条 各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

引用元 e-Gov 法令検索「民法」

不動産業界の一般的な傾向として、他の共有者の同意を得ることなく売却を希望される方は決して珍しくありません。具体的には「共有者が売却に反対している」「離婚後も元配偶者と関わりたくない」など、共有者との関係性が理由となって相談に至るケースが多いです。

共有者との関係が悪化している場合や、共有名義を早く解消して現金化したい場合、自分の共有持分のみを売却する方法が有効な選択肢となります。

共有持分の売却を共有者へ事前に知らせる義務はない

共有持分を売却する際、他の共有者へ事前に知らせたり、同意を得たりする義務はありません。共有持分は共有不動産に対する所有権の割合を表す権利であり、自分が有する持分については所有者として処分権を有しています。

(所有権の内容)

第二百六条 所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。

引用元 引用元タイトル

そのため、共有者との話し合いや合意がなくても、売買契約を締結して売却手続きを進めることが可能です。

たとえば、兄弟で相続した共有名義の土地や建物であっても、自分の持分だけであれば自由に売却できます。また、離婚後に元配偶者と共有状態になっている不動産についても、相手の同意を得ずに持分のみを売却することが可能です。

このように、共有者と疎遠になっているケースや双方の考え方が異なる場合は、第三者の同意を得ることなく売却できるという特徴が大きなメリットになります。

ただし、共有持分の売却に同意は不要である一方、売却後に他の共有者との間でトラブルへ発展する可能性もあります。そのため、事前に売却後の影響について把握しておくことが重要です。

同意なしで売却しても他の共有者に知られることになる

先述したように、共有持分の売却自体は共有者の同意なしで進められますが、売却した事実を隠し続けることは難しいと考えておくべきです。

実際には、所有権移転登記の手続きや新しい共有者の登場によって、他の共有者に売却が知られることがあります。ここでは、共有持分を売却する際は「同意なしで売却できること」と「知られずに売却できること」は別問題であることを理解しておきましょう。

他の共有者に知られることが多いタイミングとして「共有者が登記事項証明書を取得するとき」や「新たな共有者から連絡が来るとき」などが挙げられます。

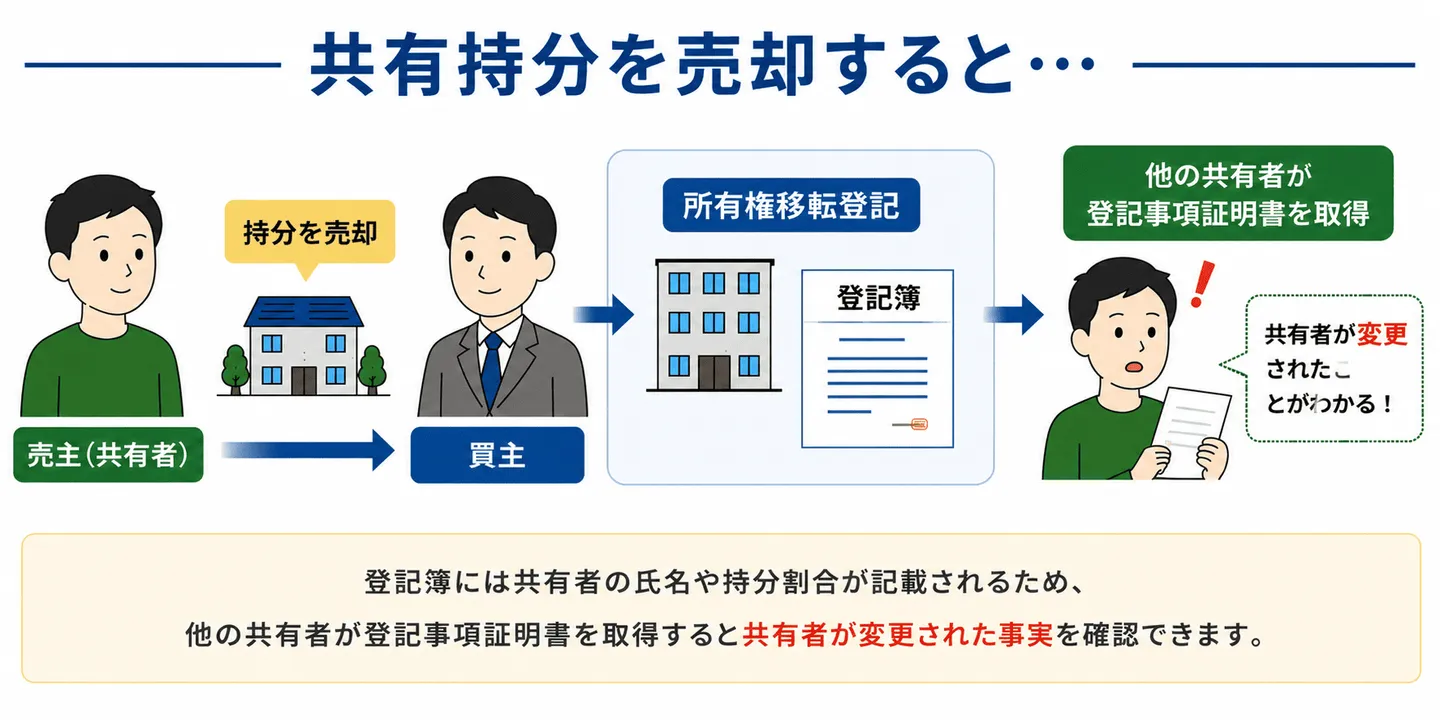

所有権移転登記によって知られる可能性がある

共有持分を売却すると、買主へ所有権を移転するために所有権移転登記が行われます。登記簿には共有者の氏名や持分割合が記載されるため、他の共有者が登記事項証明書を取得すると共有者が変更された事実を確認できます。

この「登記事項証明書を確認するタイミング」で共有持分の売却が判明することがあります。具体的には以下のようなケースがあります。

- 共有不動産全体の売却を検討するために、現在の所有者や持分割合を確認したとき

- 相続が発生し、相続手続きのために権利関係を調査したとき

- 共有物分割や共有状態の解消を検討するために登記事項証明書を取得したとき

- 買取業者や新たな共有者から連絡を受け、登記内容を確認したとき

- 不動産会社や司法書士から権利関係の確認を求められたとき

たとえば、兄弟3人で相続した不動産を長男A・次男B・三男Cが共有していたとします。次男Bは長男Aとの関係が悪く、共有状態から抜けたいと考えていましたが、話し合いを避けるために自身の共有持分を三男Cへ売却しました。

その後、三男Cは次男Bから持分を取得したことで不動産全体の過半数の持分を保有することになり、その権限を活用して共有不動産の賃貸活用を長男Aへ提案しました。

長男Aは提案を受けて権利関係を確認するために登記事項証明書を取得したところ、次男Bの氏名が登記から消え、三男Cの持分割合が増えていることを発見しました。この時点で初めて、次男Bが自身の共有持分を売却していたことを知ることになりました。

このように、共有持分の売却自体は秘密で進められても、登記によって後から知られる可能性があることを踏まえて検討する必要があります。

新しい共有者の登場によって知られることがある

共有持分を買取業者などの第三者へ売却した場合、新しい共有者が共有関係に加わることになります。

新たな共有者は自身の権利を行使するために他の共有者へ連絡したり、共有不動産の管理や活用について協議を求めたりすることがあります。特に共有持分を買取業者へ売却した場合は、その後に他の共有者へ持分の買い取りや、共有状態の解消に向けた協議について連絡が入るケースがほとんどです。

共有持分を買い取る業者の多くが、将来的に共有者から残りの持分を買い取ったり、共有物分割によって不動産の有効活用や売却を目指しているためです。

そのため、共有持分を売却した時点では他の共有者に知られていなくても、その後の交渉や連絡を通じて売却の事実が判明することは珍しくありません。

「共有者に知られたくないから同意なしで売却したい」と考えている場合でも、売却後は新たな共有者との関係を通じて、売却の事実が知られる可能性が高いことを理解しておきましょう。

共有持分を同意なしで売却するとトラブルに発展するリスクがある

共有持分の売却自体は法律上認められている行為であり、他の共有者の許可も不要です。しかし共有持分の売買における傾向として、共有者に無断で売却したことによって人間関係が悪化したり、新たな共有者との間で問題が発生したりするケースも少なくありません。

特に相続した実家や共有名義の土地・建物など、親族間で共有している不動産では感情的な対立に発展しやすい傾向があります。

他の共有者からの同意を得ずに共有持分の売却を検討している場合は、売却後に起こり得るリスクについても把握しておくことが重要です。

他の共有者との関係が悪化する可能性がある

法律上は問題のない売却であっても、他の共有者からすれば「事前に相談もなく第三者を共有者にした」と受け取られることがあります。

たとえば兄弟で相続した共有不動産を所有しているケースでは、自分の共有持分だけを第三者へ売却したことで、他の共有者が強い不満を抱くことがあります。

共有者の中には「将来的には家族で売却する予定だった」「実家を残したかった」と考えている人もいるでしょう。そのような状況で持分売却を行うと、感情的な対立へ発展する可能性があります。

共有持分の売却は個人の権利として認められていますが、その後の人間関係にも影響する可能性があることを理解しておくべきでしょう。

新たな共有者とのトラブルが発生する場合がある

共有持分を取得した買主は、共有不動産に対して法的な権利を持つことになります。そのため、共有不動産の活用方法や処分方法をめぐって意見が対立することがあります。

たとえば、共有持分専門の買取業者が持分を取得した場合、共有不動産全体の売却や持分の買取交渉を進めるため、他の共有者へ連絡を行うこともあります。その結果、実家である不動産の売却に反対している共有者との間で意見が対立し、トラブルへ発展することがあります。

ここで注意点なのですが、売却後の対応は買取業者によって大きく異なるのが一般的です。共有者との協議を丁寧に進める業者であれば、共有不動産の活用方法や共有状態の解消について話し合いによる解決を目指すことが一般的です。

一方で、中には強引な営業活動や過度な連絡によって、共有者へプレッシャーをかける業者も存在します。そのため、売却後にトラブルへ発展するかどうかは、共有持分を売却する相手によって大きく左右されます。

売却価格だけではなく、買取実績や共有者への対応方針なども確認したうえで信頼できる買取業者を選ぶことが、後のトラブルを防止する上でも大切なことです。

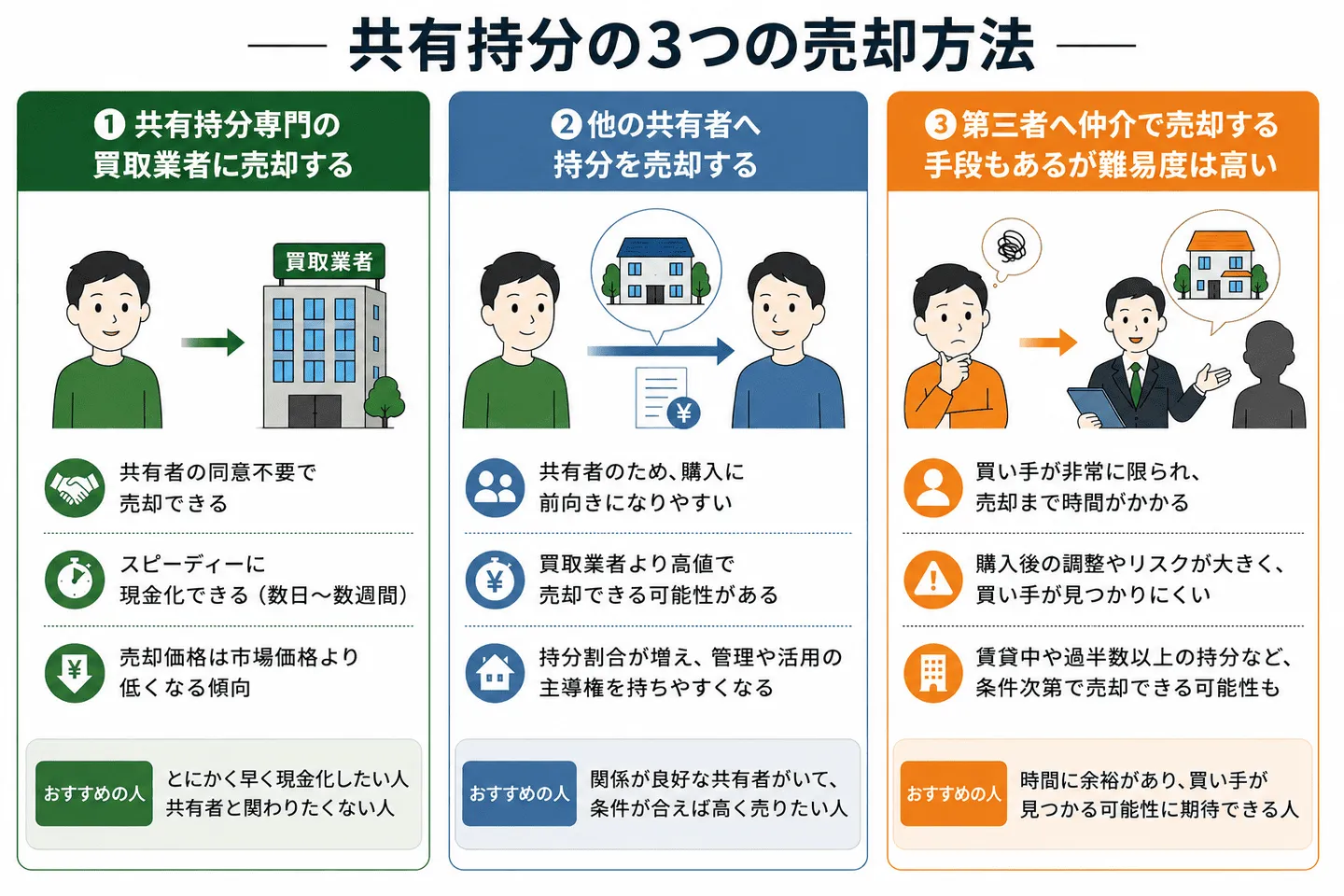

共有持分を共有者の同意を得ずに売却する3つの方法

共有持分は共有者の同意なしで売却できますが、実際にどのような方法で売却できるのでしょうか。

イエコン編集部では、共有者の同意を得ずに共有持分を売却した経験がある48名を対象に「共有持分を売却した方法」についてアンケート調査を実施しました。

アンケート内の「どのような方法で共有者の同意を得ずに売却しましたか?」という質問については以下の結果になりました。

| 売却方法 |

割合 |

| 共有持分専門の買取業者へ売却した |

65.0% |

| 他の共有者へ共有持分を売却した |

33.0% |

| 第三者へ仲介で売却した |

2.0% |

・集計期間:2026年4月~2026年6月

・集計方法:インターネット

共有持分は一般的な不動産と異なり権利関係が複雑であるため、買主が見つかりにくい傾向があります。そのため、共有者との話し合いが不要でスピーディに現金化できる共有持分専門の買取業者を利用する人が多いことがわかります。

ここでは、共有持分を同意なしで売却する各方法の詳細について解説します。

共有持分専門の買取業者に売却する

共有持分を同意なしで売却したい場合、最も現実的な選択肢として挙げられるのが、共有持分専門の買取業者へ売却することです。

共有持分専門の買取業者とは、共有名義不動産や共有持分の買取を専門に行う不動産会社のことです。共有持分のみの売却にも対応しているため、他の共有者との協議や合意を得ることなく売却できます。

実際に、先ほどのアンケートで「共有持分を買取業者へ売却した」と回答した人に対して、「買取業者を選んだ理由は何ですか?(複数回答可)」と質問したところ、以下のような結果となりました。

共有持分専門の買取業者を選んだ理由(複数回答可)

| 買取業者を選んだ理由 |

割合 |

| 共有者と話したくなかった |

54.0% |

| 早く現金化したかった |

48.0% |

| 共有者が売却に反対していた |

42.0% |

この結果から、共有持分の売却を検討している人の多くは、共有者との関係悪化や意見の対立などの問題を抱えていることが伺えます。

「相続人同士の関係性が悪くて連絡を取りたくない」「離婚後も共有名義のままになっている」などの事情で、話し合いによる解決が難しいケースも少なくありません。

共有持分専門の買取業者であれば、共有者と関わりたくない状況でも同意を得ることなく売却を進められます。また、早ければ相談から数日〜数週間程度で現金化できるケースもあります。

一方で、共有持分専門の買取業者への売却は、基本的に市場価格よりも売却価格が低くなります。買取業者は持分の取得後に他の共有者との交渉や共有状態の解消、再販までのリスクやコストを考慮して買値を提案するためです。

イエコン編集部が問い合わせから契約完了までの期間について調査したところ、1ヶ月以内に完了したケースが全体の30.2%という結果でした。中には最短当日での買取に対応している買取業者もあるため、なるべく早く売却したい方に最適な方法です。

他の共有者へ持分を売却する

共有名義不動産を複数人で共有している場合、特定の共有者とは話し合いをしたくないものの、他の共有者とは連絡が取れるケースで有効な方法です。

共有持分における不動産業界の一般的な傾向として、特定の共有者と関係性がよくなかったり、疎遠になっていることから話し合いができず、持分売却に至るケースがあります。

もし2名以上の共有者がいる状態で、特定の共有者との関係性が良くない場合、関係が良好なもう一方の共有者に持分を売却するという方法もあります。

共有者はすでに不動産の権利関係や利用状況を理解しており、自身の持分を増やすメリットもあるため、第三者よりも購入に前向きになりやすい傾向があります。

たとえば、兄弟3人がそれぞれ3分の1ずつ共有持分を相続しているケースで、1人が他の共有者へ持分を売却すると、購入した共有者は3分の2の持分を取得できます。持分割合が大きくなることで、不動産全体の管理や活用について他の共有者との合意形成を進めやすくなるなどのメリットがあります。

また、共有者同士で売買する場合、買取業者などの第三者に売却するより高値で売却できる可能性もあります。一般的に、共有持分を買取業者へ売却する場合は、再販リスクや共有状態を解消するためのコストなどが考慮されるため、市場価格より低い価格になる傾向があります。

一方、他の共有者が購入する場合は、持分割合を増やすことで共有不動産を活用しやすくなるケースがあります。そのため「不動産全体の単独名義化に近づく」「不動産の主導権を持ちやすくなる」など、購入するメリットが大きいケースでは、条件が折り合えば市場価格に近い金額で売却できる可能性があります。

イエコン編集部のアンケートでも、「他の共有者へ共有持分を売却した」と回答した人は33.0%いました。関係性が良好な共有者がいる場合は、まず共有者への売却を検討してみるのも選択肢のひとつです。

ただし、この方法は共有者に購入する意思と資金力があることが前提です。

共有者が持分の取得を希望していなかったり、売買価格で折り合いがつかなかったりする場合は成立しません。まずは他の共有者への売却を打診し、合意に至らない場合は不動産会社による仲介や共有持分専門の買取業者への売却など、他の方法も含めて比較検討するとよいでしょう。

第三者へ仲介で売却する手段もあるが難易度は高い

結論からお伝えすると、共有持分は不動産会社の仲介で売却することも可能ですが、不動産業界における傾向としては、かなり限定的な方法だというのが実情です。共有持分を取得しても不動産を自由に利用できないことから、買手が限られるためです。

実際に、共有持分のみを購入する個人や法人は非常に限られています。イエコン編集部が実施したアンケートでも、共有持分を売却した方法について「第三者へ仲介で売却した」と答えた人は2.0%にとどまりました。

共有持分専門の買取業者は、共有者との交渉や共有物分割請求などを見据えた独自のノウハウを有しているため、一般的には買い手が付きにくい共有持分の買取にも対応できます。

一方で、個人や一般の投資家が仲介にて共有持分のみを購入した場合、共有者との調整や権利関係の整理に多くの時間や労力を要する可能性があります。一般的にはこうした負担やリスクを考慮し、共有持分の購入を敬遠する傾向があります。

ただし、賃貸収入のあるマンションの持分や、持分割合が過半数以上で不動産の主導権を持ちやすい場合は、仲介にて第三者が購入するケースもあります。

とはいえ、共有者の同意を得ず確実に売却したい場合は、仲介よりも共有者や共有持分専門の買取業者への売却を優先的に検討するのが現実的でしょう。

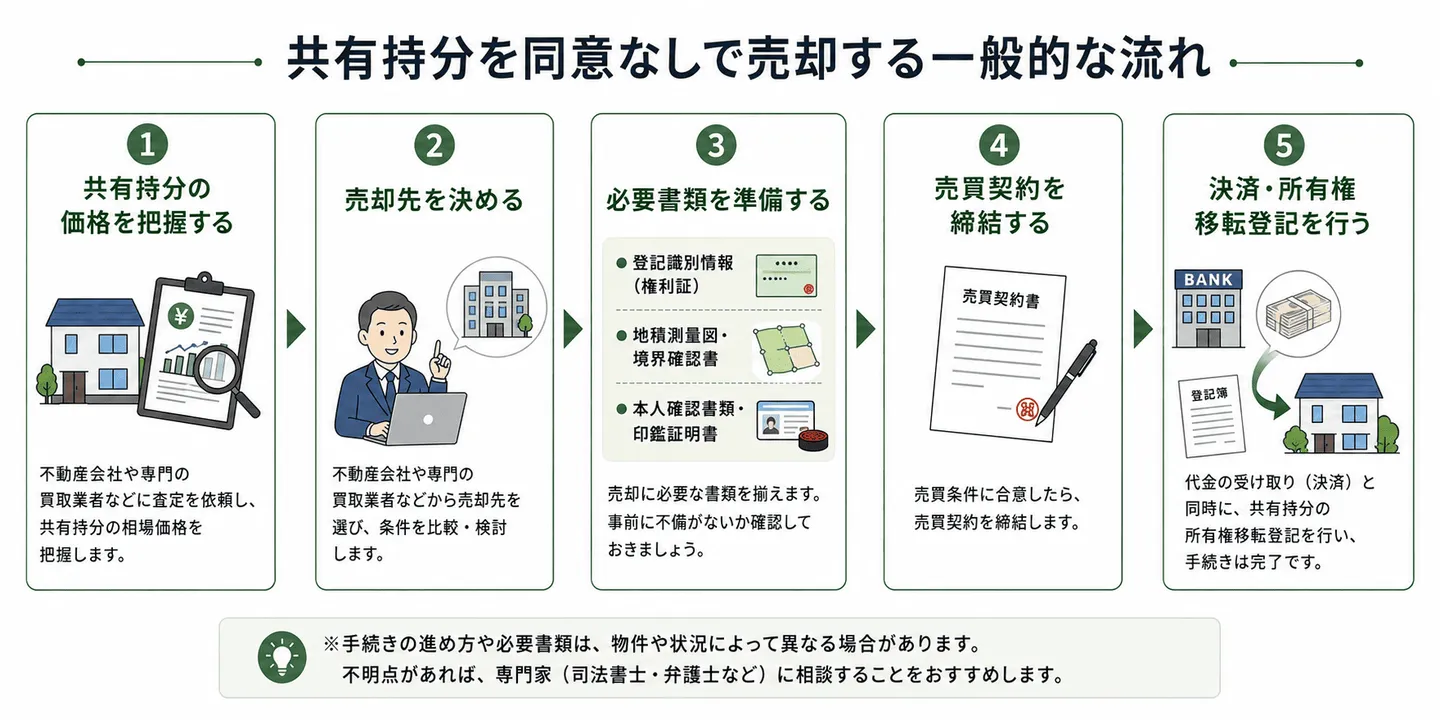

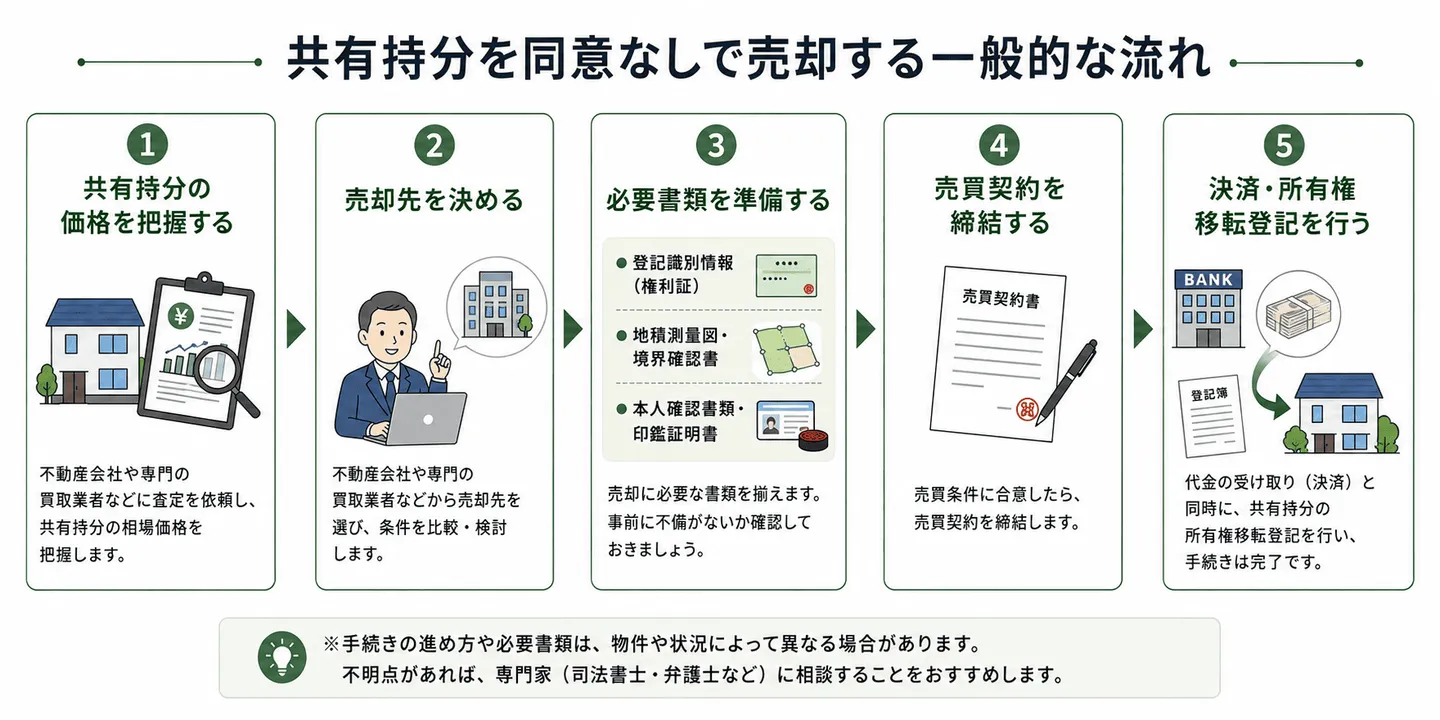

共有持分を同意なしで売却する一般的な流れ

共有持分を共有者の同意なしで売却する場合でも、一般的な不動産売却と同じく価格の把握や売却先の選定、売買契約、所有権移転登記などの手続きを順番に進める必要があります。

ただし、共有持分は一般的な不動産とは異なり、持分割合や共有者との関係性、権利関係などによって売却価格や売却先が大きく変わる点が特徴です。そのため、いきなり売却先を決めるのではなく、まずは共有持分の相場を把握して自身の状況に合った売却方法を検討することが重要です。

共有持分を同意なしで売却する際の一般的な流れについて、抑えておくべき注意点も交えながら解説します。

共有持分の価格を把握する

一般的な共有持分の買取相場は「不動産全体の市場価格×持分割合×1/2〜1/3」程度とされています。ただし、この方法で算出した相場はあくまでもおおよその価格であり、単純に計算できるものではありません。

具体的な価格は持分割合や共有者との関係性、不動産の利用状況などによって異なります。また、他の共有者へ売却する場合は、購入することで持分割合を増やせるメリットがあるため、条件が合えば市場価格に近い水準で売却できるケースもあります。

このように、共有持分の価格は先ほどの計算式による算出に加えて「誰に売却するか」によっても大きく変わります。まずは上記の相場を参考にしつつ、仲介会社や共有持分の買取業者など複数の不動産会社へ査定を依頼するのが現実的な方法です。

売却先を決める

共有持分の価格を把握したら、売却先を決めます。共有持分の主な売却先は「共有持分専門の買取業者」「他の共有者」「第三者への仲介」の3つです。

共有持分の主な売却先の比較

| 売却先 |

相場の目安 |

最適なケース |

| 共有持分専門の買取業者 |

持分評価額の30~80%程度 |

早く現金化したい場合や、共有者と話し合いができない場合、確実に売却したい場合 |

| 他の共有者 |

持分評価額に近い価格(80~100%程度)で売却できる可能性がある |

関係が良好な共有者がおり、持分を取得する意思や資金がある場合 |

| 第三者への仲介 |

条件次第では持分評価額に近い価格で売却できる可能性がある |

好立地の不動産や過半数に近い持分を所有しており、時間をかけて高値売却を目指したい場合 |

※価格はあくまで目安であり、不動産の立地や持分割合、共有者との関係性などによって大きく変動します。

ここで、買取業者に売却する際の注意点をお伝えします。買取業者の中には、高額な査定額を提示して契約を進めようとしたものの、契約直前になって「共有者との関係性が悪い」「権利関係が複雑だった」などの理由を挙げ、買取額を大幅に引き下げる悪徳業者も存在します。

また、売買契約後に想定していなかった費用の負担を求められるケースもあるのが実情です。そのため、査定価格だけで売却先を決めるのではなく「査定額が変更される条件」や「売主が負担する費用はあるのか」などについて事前に確認しておくことが大切です。

また、契約を急がせたり、その場で即決を求めたりする業者とは安易に契約せず、買取実績や対応姿勢なども踏まえたうえで、信頼できる不動産会社や共有持分専門の買取業者を選ぶ必要があります。

売却方法によってメリット・デメリットがあるため「できるだけ早く現金化したい」「共有者と関わりたくない」「少しでも高く売却したい」などの目的に応じて売却先を選ぶとよいでしょう。

必要書類を準備する

売却先が決まったら、共有持分の売却に必要な書類を準備します。書類に不足があると売買契約や所有権移転登記の手続きが進められないため、事前に確認しておきましょう。

共有持分の売却で主に必要となる基本的な書類は以下のとおりです。

| 書類名 |

内容・目的 |

取得方法 |

| 登記識別情報(または登記済証) |

売主が共有持分の登記名義人であることを確認し、共有持分の所有権移転登記を行うために必要な書類。 |

共有持分を取得した際に法務局から交付される。紛失すると再発行できない。 |

| 固定資産税納税通知書 |

固定資産税評価額や課税標準額を確認するほか、固定資産税の精算や査定時の参考資料として使用する。 |

毎年自治体から送付される通知書を使用する。紛失した場合は市区町村役場で固定資産評価証明書を取得できる。 |

| 本人確認書類 |

契約時に本人確認を行うために必要。運転免許証やマイナンバーカードなどを用意する。 |

有効期限内の運転免許証やマイナンバーカード、パスポートなど。 |

| 印鑑証明書 |

売買契約書に実印を押印する際に必要。通常は発行から3か月以内のものを提出する。 |

印鑑登録をしている市区町村役場の窓口や、コンビニ交付サービス(対応自治体のみ)で取得できる。 |

| 実印 |

売買契約書などの重要書類へ正式に押印するために必要。 |

印鑑登録済みの実印を用意する。登録していない場合は市区町村役場で印鑑登録を行う。 |

もし登記識別情報(権利証)を紛失した場合、再発行はできないものの売却自体は可能です。その際は、司法書士による本人確認情報制度を利用する方法や、事前通知制度を利用する方法などにより、本人確認を行ったうえで所有権移転登記を進めます。

また、上記はあくまでも用意すべき基本的な書類であり、状況によっては追加資料が必要になることもあります。スムーズに売却を進めるためにも、不足書類がないかを売却先の不動産会社や司法書士へ事前に確認しておくと安心です。

売買契約を締結する

必要書類が揃ったら、買主と売買契約を締結します。売買契約では売却価格や決済日、契約不適合責任の有無など、売買条件を双方で確認したうえで売買契約書を作成・締結します。

共有持分専門の買取業者へ売却する場合は、査定価格に納得できれば契約まで短期間で進むケースが一般的です。一方、仲介による売却では、価格交渉や契約条件の調整に時間がかかることもあります。

また、他の共有者へ共有持分を売却する場合、当事者同士だけで契約を進めるのは避けたほうがよいでしょう。不動産売買は専門性が高く、契約内容や手続きに不備が生じる可能性があります。

「親族だから」と口約束で売買を進めた結果、売買価格をめぐる認識の違いからトラブルに発展したケースや、契約内容の不備によって契約が成立しなかったケースも少なくありません。

こうしたトラブルを防ぐためにも、不動産会社へ売買契約のサポートを依頼したり、必要に応じて弁護士へ契約内容の確認を依頼したりすることをおすすめします。

そして、どの売却方法にも言えることですが、契約締結後は原則として契約内容を変更できません。売却価格はもちろん、決済日や手付金、契約解除の条件なども十分に確認し、疑問点があれば契約前に担当者へ相談するのが売買契約において大切なことです。

決済・所有権移転登記を行う

売買契約を締結した後は、決済と所有権移転登記を行います。買主から売主へ売買代金が支払われ、売主は共有持分の所有権を買主へ移転します。

所有権移転登記は法務局で行う手続きであり、不動産登記法では原則として売主(登記義務者)と買主(登記権利者)が共同で申請します。所有権移転登記は自分でもできますが、登記申請書の作成や必要書類の確認には専門知識が求められることから、売主・買主が司法書士へ共同で依頼するケースが一般的です。

なお、司法書士報酬の負担方法について法令上の決まりはありません。一般的には買主が負担するケースが多いものの、売主と買主が折半したり、売買契約で別途取り決めたりすることもあります。そのため、費用負担についても契約前に双方で確認しておく必要があります。

司法書士費用については「司法書士報酬」にて詳しく解説しています。

登記が完了すると、登記事項証明書の共有者が買主へ変更され、売却手続きは完了です。

この所有権移転登記によって、共有者の持分割合や共有者名が変更されます。他の共有者が登記事項証明書を取得した場合や、新しい共有者と接触する機会が生じた場合には、共有持分を売却したことが知られる可能性があります。

「共有者の同意なしで売却すること」と「共有者に知られずに売却すること」は異なるため、この点は事前に理解しておきましょう。

確定申告を行う

共有持分を売却して利益(譲渡所得)が発生した場合は、原則として翌年に確定申告が必要です。譲渡所得とは、共有持分の売却価格から取得費や譲渡費用などを差し引いて算出される利益をいいます。

譲渡所得が発生した場合は、譲渡所得税や住民税が課税される可能性があります(譲渡所得税の詳細と計算方法については「譲渡所得税」にて解説しております。)

確定申告の期間は、共有持分を売却した年の翌年2月16日から3月15日までです(3月15日が土日・祝日に当たる場合は翌開庁日)。期限までに申告・納税を行わないと、延滞税や加算税などが課される場合があるため注意しましょう。

なお、税金の計算方法に不安がある場合は、税理士などの専門家へ相談するのも選択肢のひとつです。売却後の税務手続きまで適切に行うことで、共有持分の売却はすべて完了します。

共有持分の売却にかかる費用・税金

共有持分を売却する際は、売却代金をそのまま受け取れるわけではありません。

売買契約を締結する際には印紙税がかかるほか、所有権移転登記に関する登録免許税や譲渡所得税などの税金が発生する場合があります。また、登記手続きを司法書士へ依頼する場合は報酬なども必要です。

事前にどのような費用や税金が発生するのかを把握しておくことで、手元に残る金額を見積もることができます。ここでは、共有持分の売却で代表的な費用・税金を解説します。

印紙税

印紙税とは、売買契約書を作成する際に課税される税金です。共有持分の売買契約書も課税対象となるため、契約金額に応じた収入印紙を契約書へ貼付し、消印を行う必要があります。

売主は、契約時に自身が保管する売買契約書へ契約金額に応じた収入印紙を貼付し、消印を行うことで印紙税を納付します。収入印紙は郵便局や法務局内の売店、一部のコンビニなどで購入できます。

印紙税額は契約金額によって異なります。主な税額は以下のとおりです。

| 契約金額(売却価格) |

通常の印紙税額 |

軽減後の印紙税額(令和9年3月31日まで) |

| 1万円未満 |

非課税 |

非課税 |

| 1万円以上10万円以下 |

200円 |

200円 |

| 10万円超~50万円以下 |

400円 |

200円 |

| 50万円超~100万円以下 |

1,000円 |

500円 |

| 100万円超~500万円以下 |

2,000円 |

1,000円 |

| 500万円超~1,000万円以下 |

10,000円 |

5,000円 |

| 1,000万円超~5,000万円以下 |

20,000円 |

10,000円 |

| 5,000万円超~1億円以下 |

60,000円 |

30,000円 |

| 1億円超~5億円以下 |

100,000円 |

60,000円 |

| 契約金額の記載がないもの |

200円 |

200円 |

出典:印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

共有持分のみを売却する場合でも、売買契約を締結する以上、印紙税は原則として必要です。なお、印紙税を貼付しなかった場合には過怠税が課される可能性があるため、契約時には忘れずに対応しましょう。

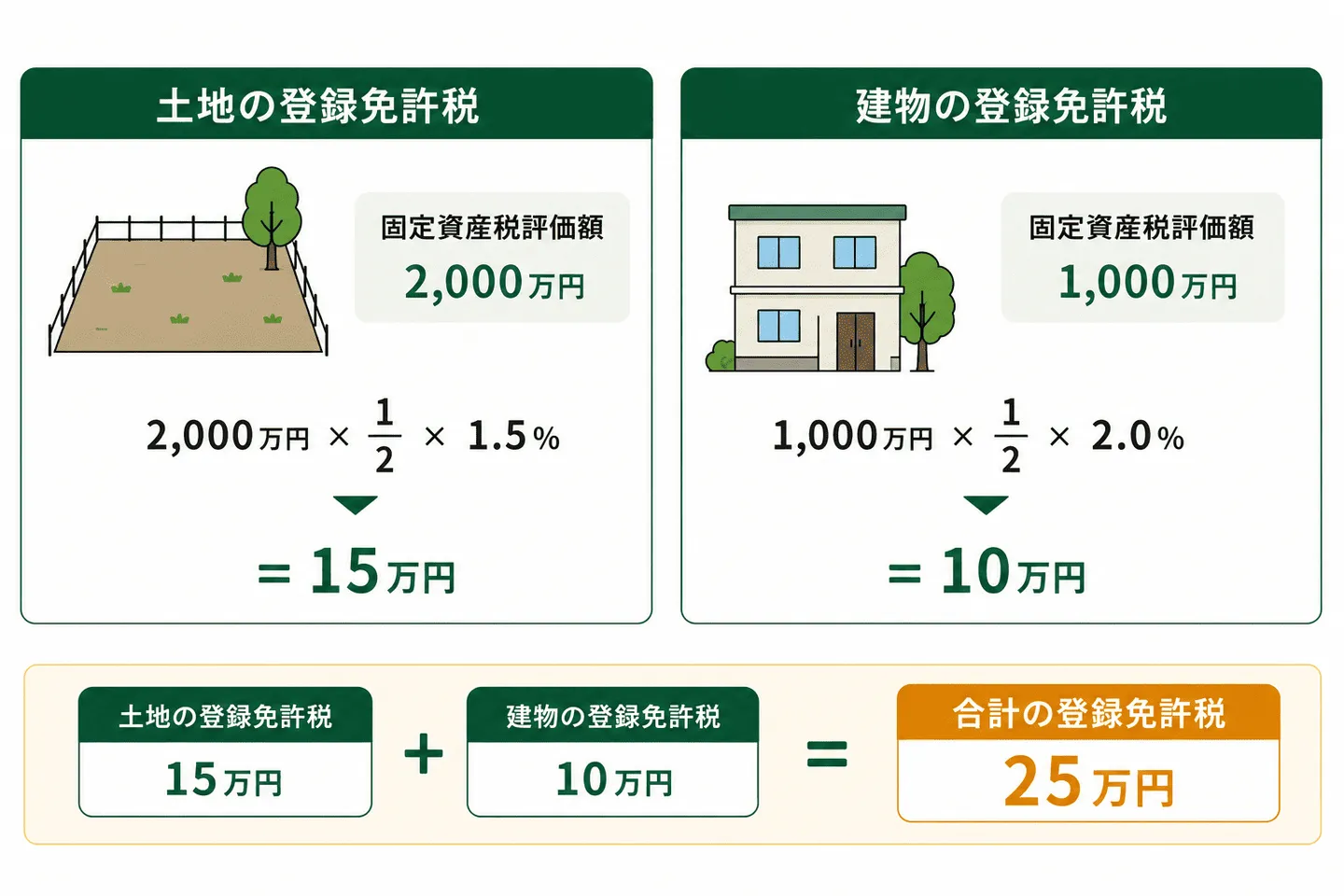

登録免許税

登録免許税とは、所有権移転登記などの登記手続きを行う際に課税される税金です。共有持分を売却すると、買主へ所有権を移転するための登記が必要になります。

不動産業界の一般的な傾向として、売買による所有権移転登記の登録免許税は買主が負担するのが一般的です。

共有持分の登録免許税は次の式で算出します。

登録免許税 =(固定資産税評価額 × 持分割合)× 税率

共有持分の登録免許税は不動産全体ではなく、売却する共有持分に対応する固定資産税評価額を基準に計算します。また、税率については共有持分の対象によって異なります。

| 売却する共有持分 |

登録免許税の税率 |

計算方法 |

| 土地のみ |

1.5%(令和11年3月31日までの軽減税率) |

(土地の固定資産税評価額 × 持分割合)× 1.5% |

| 建物のみ |

2.0%(住宅用家屋の軽減措置が適用される場合を除く) |

(建物の固定資産税評価額 × 持分割合)× 2.0% |

| 土地・建物の両方 |

・土地:1.5%

・建物:2.0%

|

土地と建物をそれぞれ別々に計算し、その合計を登録免許税額とする |

※土地の税率(1.5%)は、令和11年3月31日まで適用される軽減措置です。

出典:登録免許税の税率の軽減措置に関するお知らせ|国税庁

たとえば、土地の固定資産税評価額が2,000万円、建物の固定資産税評価額が1,000万円で2分の1の共有持分を売却するケースを考えてみましょう。

土地の登録免許税は「2,000万円 × 1/2 × 1.5%=15万円」、建物の登録免許税は「1,000万円 × 1/2 × 2.0%=10万円」となります。

この場合、登録免許税は土地分と建物分を合算した25万円です。

税額は固定資産税評価額をもとに計算され、土地と建物で税率が異なります。

また、住宅ローンが残っている不動産を売却する場合には、抵当権抹消登記が必要になることがあります。この場合の登録免許税は、不動産1個につき1,000円です。

出典:登録免許税の計算|法務局

譲渡所得税

共有持分の売却にて譲渡所得が発生した場合、その金額に応じて譲渡所得税がかかります。

譲渡所得の有無は、売却価格や取得費、譲渡費用が確定した時点で計算できます。

【譲渡所得の計算方法】

譲渡所得 = 売却価格 −(取得費+譲渡費用)

たとえば、共有持分を1,500万円で売却し、取得費が1,300万円、譲渡費用(仲介手数料や印紙税など)が100万円だった場合、譲渡所得は100万円となります。

1,500万円 −(1,300万円+100万円)=100万円(譲渡所得)

つまり、譲渡所得である100万円に対して課税されます。

上記の計算で譲渡所得が発生した場合は、譲渡所得税や住民税が課税される可能性があります。一方で、取得費や譲渡費用を差し引いた結果、利益が発生していなければ譲渡所得税は課税されません。

譲渡所得税の税率は不動産全体を売却した場合と同じく、不動産の所有期間によって異なります。

| 所有期間 |

所得税 |

住民税 |

復興特別所得税 |

合計税率 |

| 短期譲渡所得(売却した年の1月1日時点で所有期間5年以下) |

30% |

9% |

所得税額×2.1% |

39.63% |

| 長期譲渡所得(売却した年の1月1日時点で所有期間5年超) |

15% |

5% |

所得税額×2.1% |

20.315% |

※復興特別所得税は所得税額に対して2.1%課税されます。

出典:土地や建物を売ったとき|国税庁

たとえば、所有期間が5年を超える共有持分を売却し、譲渡所得が100万円だった場合、所得税15万円、住民税5万円、復興特別所得税3,150円(所得税額15万円×2.1%)となり、合計20万3,150円が課税されます。

※上記は特別控除や各種特例などを適用しない場合の計算例です。実際の譲渡所得税額は、取得費や譲渡費用の金額、特例の適用状況などによって異なります。

税金の計算方法は取得時期や取得費によって異なるため、不安がある場合は税理士などの専門家へ相談するのが確実な方法です。

司法書士報酬

共有持分を売却する際に行う所有権移転登記は、司法書士に依頼せず自分で行うことも可能です。ただし一般的には、法的な専門知識が求められることから司法書士へ依頼するケースが多いです。

司法書士へ依頼した場合は、登録免許税とは別に司法書士報酬が発生します。司法書士報酬の相場は、共有持分の所有権移転登記で5〜10万円程度です。また、住宅ローンが残っており抵当権抹消登記も行う場合は、その手続きにかかる報酬として1~3万円程度が別途必要になります。

ここで注意したいのが、住宅ローンが残っている場合、状況によっては金融機関が抵当権の抹消に応じてくれないケースがあることです。

ワンポイント解説

ペアローンや連帯債務などで不動産全体に抵当権が設定されている場合、自分の共有持分だけを売却しようとしても、住宅ローンの残債を完済しない限り金融機関は抵当権の一部抹消に同意しないのが一般的です。

住宅ローンが残っている場合は、事前に共有者と売却方法について十分に話し合うとともに、住宅ローンの返済方法や金融機関の承諾について確認・協議しておくことが重要です。

なお、司法書士報酬は事務所ごとに異なるほか、登録免許税や登記事項証明書の取得費用などの実費が別途必要になることもあります。依頼前には報酬と実費の内訳を確認したうえで見積もりを比較すると安心です。

また、共有持分専門の買取業者へ売却する場合は、提携する司法書士を業者側が手配するケースが一般的です。一方、他の共有者へ売却する場合や個人間で売買する場合は、売主・買主が話し合って司法書士を選任し、共同で依頼するケースが多くみられます。

提携先の司法書士から聞く話では、共有者同士で共有持分を売買する際、売主・買主が共同で司法書士へ依頼するケースも少なくないとのことです。

共有持分の売却以外で共有状態を解消する方法

共有持分を売却することは、共有状態を解消する有効な方法のひとつです。しかし、状況によっては売却以外の方法が適しているケースもあります。

共有持分の売却以外で共有状態を解消する代表的な方法は、主に以下の3つです。

| 共有持分を手放す方法 |

概要 |

| 他の共有者に共有持分を贈与する |

売却ではなく、無償で他の共有者へ共有持分を譲る方法。贈与を受ける共有者の同意が必要で、贈与税などが発生する場合がある。 |

| 共有持分を放棄する |

自分の共有持分を放棄し、他の共有者へ持分割合に応じて帰属させる方法。持分放棄後は所有権移転登記などの手続きが必要になる。 |

| 共有物分割請求を行う |

共有者の同意が得られない場合に、裁判所を通じて共有状態の解消を目指す方法。 |

たとえば「共有者の同意を得ず、できるだけトラブルにならないように共有状態を解消したい」などのケースでは、共有持分の放棄が最適な選択肢となる可能性もあります。

自身の状況に合った方法を選び、早めに共有状態を解消することが大切です。

他の共有者に共有持分を贈与する

共有者との関係が良好であれば、自分の共有持分を他の共有者へ贈与する方法があります。

贈与とは、対価を受け取らずに財産を無償で譲渡することです。共有者が贈与を受けることに同意すれば、売買契約を締結しなくても共有持分を移転できます。

たとえば、Aさん・母・弟の3人で相続した不動産を共有しており、Aさんは母とは関係が悪く話し合いができないものの、弟とは連絡が取れるケースがあるとします。

本来は弟へ共有持分を売却したいのですが、弟が購入資金を用意できない状況にあります。その場合、共有持分を贈与することで共有関係を整理できます。

また、他の共有者へ持分を贈与することで第三者が共有者になることを防げるため、新たな共有者とのトラブルが発生する心配もありません。

ただし、贈与を受けた共有者には贈与税が課税される可能性があります。贈与税には年間110万円の基礎控除があるため、1年間に受けた贈与財産の合計額が110万円以下であれば、原則として贈与税はかかりません。一方、基礎控除額を超える贈与を受けた場合は、超えた部分について贈与税が課税されます。

参考:贈与税がかかる場合|国税庁

また、所有権移転登記の際にかかる登録免許税は必ず発生するほか、要件によっては不動産取得税も課税されるため、事前に税金や手続きについて確認しておく必要があります。

共有持分を放棄する

共有持分の放棄とは、自分が所有する持分を放棄する意思表示を行うことです。民法第255条では、放棄された持分は原則として他の共有者へ持分割合に応じて帰属すると定められています。

(持分の放棄及び共有者の死亡)

第二百五十五条 共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

引用元 e-Gov 法令検索「民法第二百五十五条」

たとえば、2人で2分の1ずつ共有している不動産について一方が持分を放棄した場合、もう一方が単独所有者となります。

ここで注意点なのですが、共有持分を放棄するだけでは登記簿上の名義は変更されません。共有持分の登記を変更するためには、原則として放棄した持分の帰属先となる他の共有者と協力して所有権移転登記を行う必要があります。

また、税務上の大きな注意点として、個人の共有者が持分を放棄して他の共有者に帰属した場合「対価を支払わずに経済的利益を受けた(みなし贈与)」として扱われます(相続税法第九条)。

そのため、帰属した持分の評価額が年間110万円(贈与税の基礎控除)を超えると、持分を受け取った共有者に贈与税が課税されます。

税務上の取扱いは持分割合や不動産の評価額などによって異なるため、共有持分の放棄を検討する際は、司法書士や税理士などの専門家へ相談したうえで判断するのが現実的な方法です。

共有物分割請求を行う

共有物分割請求とは、共有状態の解消を目的として他の共有者へ共有物の分割を請求できる権利です。民法では、原則として共有者はいつでも共有物分割請求を行えると定められています。(民法第二百五十八条「裁判による共有物の分割」)

まずは共有者同士で分割方法について話し合い(協議)を行い、合意できない場合は裁判所の手続きへ進みます。なお、共有物分割請求の管轄裁判所は、訴額(訴えた側の共有持分の価格)によって決まります。

訴額が140万円以下の場合は簡易裁判所または地方裁判所が管轄となり、140万円を超える場合は地方裁判所が管轄となります。

ワンポイント解説

訴額が140万円以下の場合は簡易裁判所にも提起できますが、共有物分割請求訴訟は不動産に関する事件であり、事案が複雑になりやすいため地方裁判所へ移送されることが少なくありません。

そのため、はじめから地方裁判所へ申し立てたほうが、移送の手間を避けられる場合があります。

共有物分割請求訴訟では、裁判所が当事者双方の事情を踏まえながら審理を進めます。なお、現在は裁判所が必要に応じて和解を勧めながら解決を図るケースも少なくありません。和解に至らない場合は、裁判所が適切な分割方法を判断します。

共有物分割請求で認められる主な分割方法は、以下の3つです。

| 分割方法 |

概要 |

| 現物分割 |

共有不動産を物理的に分割し、それぞれの共有者が単独で所有する方法。主に土地で利用され、分筆が可能な場合に選択されることがある。 |

| 換価分割 |

共有不動産全体を売却し、売却代金を持分割合などに応じて共有者間で分配する方法。不動産を分割できない場合に利用されやすい。 |

| 価格賠償(代償分割) |

共有者の1人が不動産を取得し、その代わりに他の共有者へ持分相当額の代償金を支払う方法。不動産を売却せずに共有状態を解消したい場合に選ばれることがある。 |

裁判所は不動産の種類や利用状況、各共有者の事情などを総合的に考慮し、最も適切と判断した分割方法を決定します。必ずしも当事者が希望する方法が採用されるとは限らず、判決が確定した場合は、その内容に従って共有状態を解消することになります。

ここで注意点なのですが、共有物分割請求は訴訟となれば解決まで半年〜1年以上かかることも珍しくなく、弁護士費用や鑑定費用などの負担が生じる場合もあります。また、裁判をきっかけに共有者間の関係がさらに悪化するケースも見られます。

そのため、共有物分割請求は共有者からどうしても同意を得られないときの最終的な解決手段として考えておきましょう。まずは共有者同士の話し合いや共有持分の売却など、裁判によらない方法で解決できないかを検討することが一般的です。

まとめ

自分が所有している共有持分は、他の共有者の同意を得なくても自由に売却できます。そのため、共有者が売却に反対している場合や話し合いが難しい場合でも、売却して共有状態を解消することは可能です。

一方で、共有持分を同意なしで売却しても、所有権移転登記や新しい共有者の登場によって、売却した事実が他の共有者に知られる可能性があります。また、共有者との関係悪化や、新たな共有者とのトラブルに発展するケースもあるため、売却後の影響まで考慮したうえで判断することが重要です。

共有持分の売却方法には、他の共有者へ売却する方法や第三者へ仲介で売却する方法、買取業者に売却する方法などがあります。中でも、共有者との関係が悪化している場合や、できるだけ早く共有状態を解消したい場合は、共有持分専門の買取業者への売却が現実的な選択肢となります。

共有持分専門の買取業者であれば、共有者の同意を得る必要がなく査定から売買契約、決済までスムーズに進められるため、早期の現金化も期待できます。

また、共有状態を放置すると、相続によって権利関係が複雑化したり、共有者が増えて話し合いがさらに困難になったりするリスクがあります。共有持分の売却や放棄など、自身の状況に合った方法を検討してください。

共有持分のよくある質問

共有持分を勝手に売却された場合はどう対応したらいいですか?

共有者が自分の共有持分を売却した場合は、他の共有者の同意は不要であるため、原則として売却を取り消すことはできません。まずは登記事項証明書を取得し、現在の共有者や持分割合を確認しましょう。

そのうえで、新たな共有者がどのような目的で共有持分を取得したのかを確認することが大切です。

離婚後でも共有持分を元配偶者の同意なしで売却できますか?

はい。離婚後であっても自分が所有する共有持分であれば、元配偶者の同意を得ることなく売却できます。

離婚したからといって共有名義が自動的に解消されるわけではなく、共有持分の所有権はそのまま残ります。元配偶者が売却に反対している場合でも、自分の共有持分だけであれば自由に処分することが可能です。

ただし、共有持分を第三者へ売却すると、新たな共有者が元配偶者と共有関係になるため、トラブルに発展する可能性もあります。可能であれば、まずは元配偶者へ持分の買取を打診し、それが難しい場合は共有持分専門の買取業者への売却を検討するとよいでしょう。

共有持分の売却で発生する費用はどれくらい?

共有持分を売却する際には、売却方法や売却益の有無によって、いくつかの費用が発生します。すべてのケースで同じ費用がかかるわけではないため、事前に全体像を把握しておくことが大切です。

以下は、共有持分の売却で発生する主な費用の一覧です。

| 費用の種類 |

発生するケース |

主な内容 |

| 譲渡所得税 |

売却益が出た場合 |

売却益に応じて課税。所有期間により税率が異なる。

・売却した年の1月1日時点で所有期間が5年以下(短期)

・売却した年の1月1日時点で所有期間が5年超(長期)

|

| 印紙税 |

売買契約書を作成する場合 |

契約金額に応じて課税(200円〜48万円)。 |

| 仲介手数料 |

仲介を利用する場合 |

上限:売却価格×3%+ 6万円+消費税。買取業者への直接売却では不要。 |

| 登記費用 |

契約内容による |

所有権移転登記にかかる登録免許税や司法書士報酬。負担者は売買契約で決まる。 |

譲渡所得税は売却益が出た場合にのみ発生し、売却した年の1月1日時点で所有期間が5年を超えるかどうかによって税率が変わります。

また、共有持分を買取業者に直接売却する場合は、仲介手数料が不要となるケースが一般的です。

なお、共有持分の売却であっても、一定の要件を満たす場合には、譲渡所得から最大3,000万円まで控除できる特例が適用できることがあります。ただし、適用可否は物件の利用状況や売却形態によって異なるため、事前に税理士などの専門家へ確認すると安心です。

どれ残すか考える

共有名義不動産を全体で売却する場合、発生する費用はどれくらい?

共有名義不動産を不動産全体として売却する場合に発生する費用の種類自体は、共有持分のみを売却する場合と変わりません。譲渡所得税や仲介手数料、印紙税、登記費用などが主な費用です。

ただし、共有持分のみを売却する場合とは異なり、不動産全体を売却する際には、これらの費用を共有者全員で負担します。一般的には、売却によって生じた費用や税金を各共有者の持分割合に応じて分担します。

また、不動産全体の売却には共有者全員の合意が必要となるため、売却を進める前に費用負担についても共有者同士で確認しておくことが重要です。