共有持分の相続ルール

まず前提として、共有名義の不動産において、各自が所有している所有権の割合のことを「共有持分」と呼びます。共有持分も通常の不動産と同じく独立した財産に含まれるため、共有名義の不動産全体を相続するのではなく「被相続人が所有していた持分」だけが相続の対象となります。

共有持分を相続する際に大切なことは、「誰が相続人になるのか」「どのような割合で相続するのか」などの基本的なルールを理解しておくことが重要です。共有持分の相続における実情として、安易に手続きを進めてしまい、後に相続人同士のトラブルに発展するケースも少なくありません。

共有持分の相続は以下のルールを理解したうえで進めるのが確実な方法です。

- 共有持分は原則として共有者ではなく相続人が引き継ぐ

- 法定相続人には民法で定められた優先順位がある

- 遺言書がある場合は遺言の内容が優先される

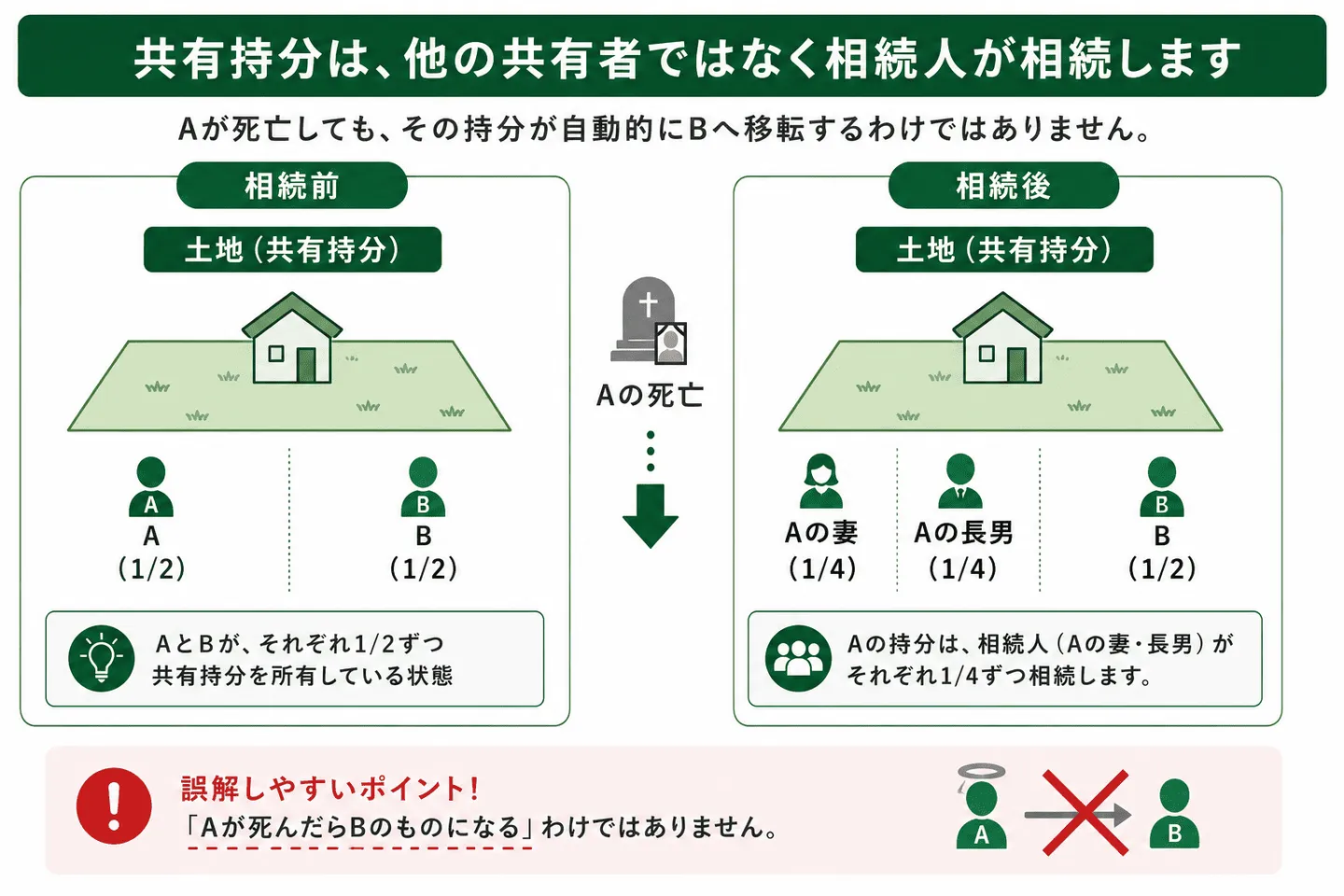

共有持分は原則、共有者ではなく相続人が相続する

共有持分は原則として、他の共有者ではなく被相続人の相続人が相続します。「共有者の1人が死亡したら、その持分は他の共有者のものになるのでは?」と思うかもしれませんが、そのようなルールはありません。

たとえば、兄弟AとBが共有名義の土地をそれぞれ2分の1ずつ所有していたとします。この場合、Aが死亡したとしても、その共有持分が自動的に兄弟であるBへ移転するわけではありません。

Aに配偶者や子どもがいる場合、Aが所有していた共有持分は相続財産として扱われ、原則として配偶者や子どもなどが相続人として承継することになります。その結果、Bはこれまで共有者だったAではなく、Aの相続人と共有関係になります。

また、相続人が複数人いる場合、遺産分割協議が完了するまでは被相続人が所有していた共有持分を相続人全員で共有する状態になります。そのため、まずは法定相続人を確定し、遺産分割協議によって誰が共有持分を取得するのかを決めることになります。

なお、法定相続人は戸籍に基づいて判断されるため、相続手続きでは被相続人の出生から死亡までの戸籍を収集して確認するのが一般的です。配偶者や子どもだけでなく、前婚時の子どもなども含めて漏れなく確認できます。

法定相続人の優先順位と相続割合の目安

遺言書がない場合、共有持分は民法で定められた法定相続人が相続します。法定相続人には優先順位があり、先順位の相続人がいる場合は後順位の人は相続できません。

法定相続人の順位は以下のとおりです。

法定相続人の順位と法定相続分

| 順位 |

法定相続人 |

法定相続分(配偶者がいる場合) |

| 第1順位 |

子ども(子どもが死亡している場合は孫などの直系卑属) |

配偶者1/2、子ども全員で1/2 |

| 第2順位 |

父母・祖父母などの直系尊属 |

配偶者2/3、直系尊属全員で1/3 |

| 第3順位 |

兄弟姉妹(兄弟姉妹が死亡している場合は甥・姪) |

配偶者3/4、兄弟姉妹全員で1/4 |

出典:相続人の範囲と法定相続分|国税庁

なお、配偶者は常に相続人となり、上記の順位とは別に相続権を持ちます。また、法定相続分は法律上の基準であり、遺産分割協議で相続人全員が合意すれば必ずしもこの割合どおりに分ける必要はありません。

ここでは代表的なケースごとの法定相続分を解説します。

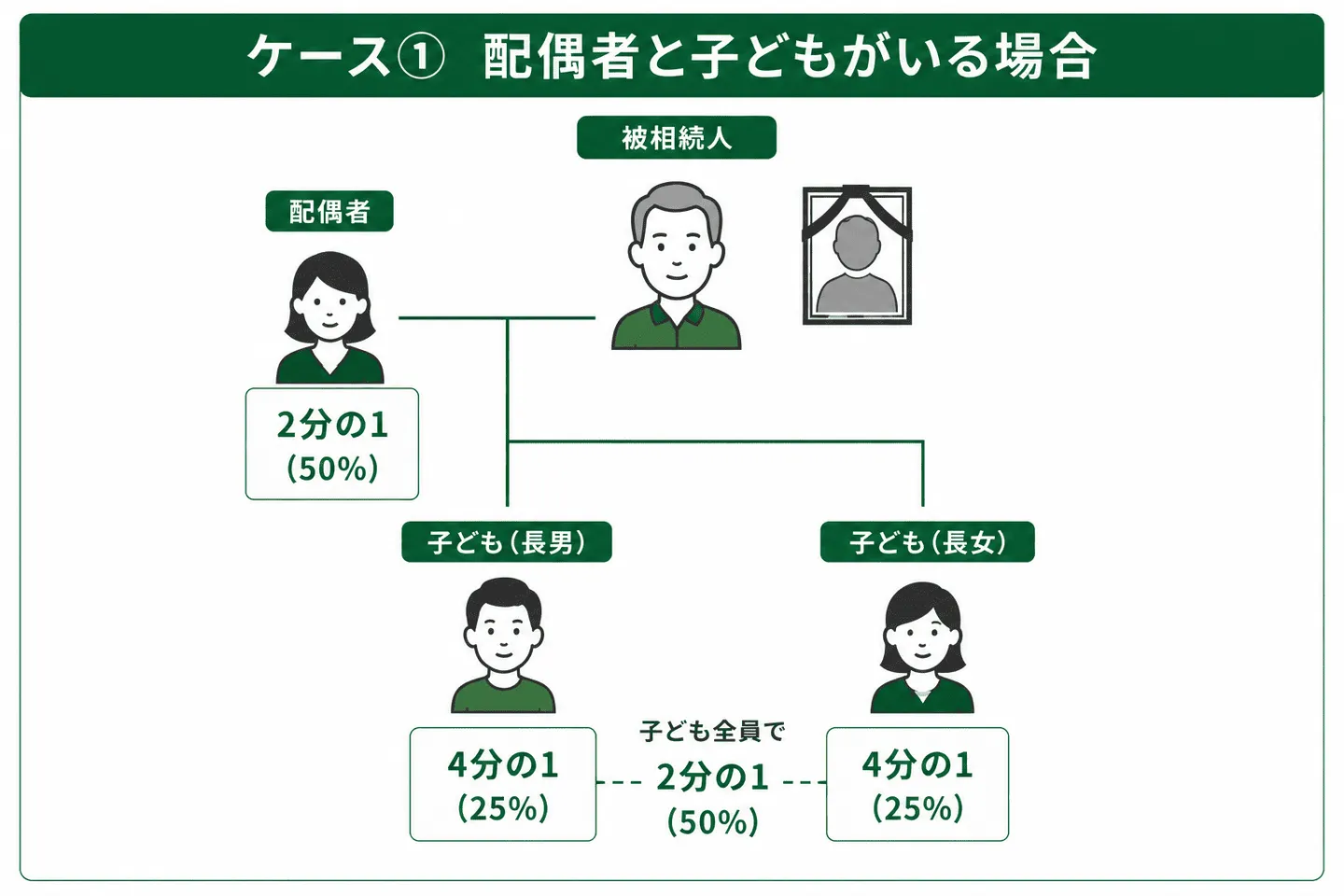

ケース①配偶者と子どもがいる場合

被相続人に配偶者と子どもがいる場合は、配偶者と子どもが法定相続人となります。

法定相続分は以下のとおりです。

| 相続人 |

法定相続分 |

| 配偶者 |

2分の1 |

| 子ども |

2分の1 |

たとえば、被相続人Aが土地の共有持分2分の1を所有しており、その持分の評価額が2,000万円だったとします。

Aの相続人が配偶者と子ども2人の場合、法定相続分に従うと、配偶者が1,000万円相当(2分の1)、子どもはそれぞれ500万円相当(4分の1ずつ)の持分を取得します。

ただし、実務上は共有持分を細かく分けるのではなく、遺産分割協議によって「配偶者が共有持分を単独で取得する」「子どものうち1人が取得する」などの方法が選ばれることもあります。

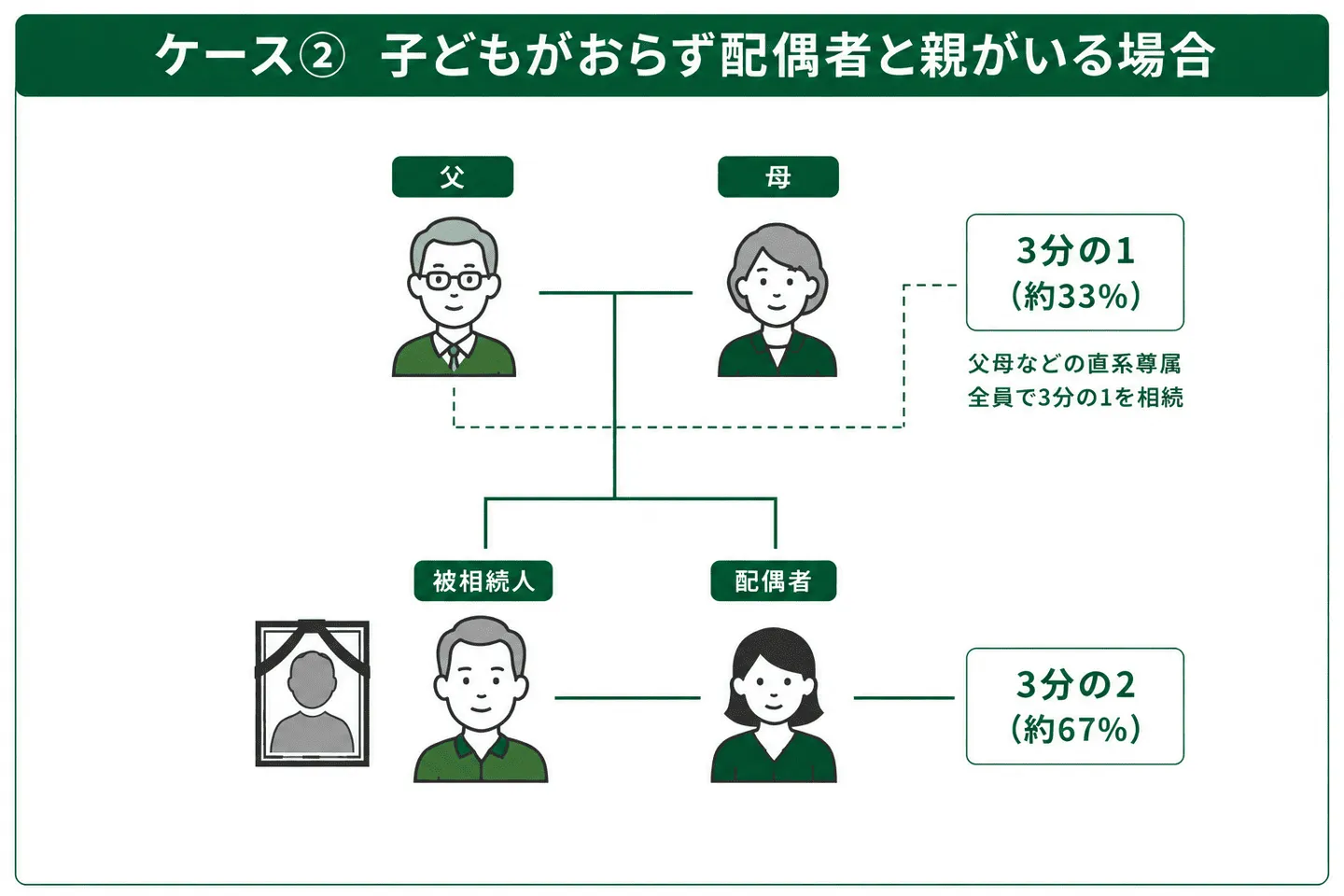

ケース②子どもがおらず配偶者と親がいる場合

被相続人に子どもがおらず、配偶者と父母などの直系尊属がいる場合は、配偶者と父母が法定相続人になります。

この場合、以下の法定相続分によって遺産分割されるのが基本です。

| 相続人 |

法定相続分 |

| 配偶者 |

3分の2 |

| 父母などの直系尊属 |

3分の1 |

たとえば、被相続人が所有していた共有持分の評価額が1,800万円だった場合、配偶者が1,200万円相当、父母が合計600万円相当を相続するのが原則です。父母が2人とも存命の場合は、直系尊属が相続する3分の1をさらに均等に分けます。

・配偶者:3分の2の1,200万円

・父親が6分の1の300万円

・母親が6分の1の300万円

なお、法定相続分はあくまでも民法上の目安です。実際には遺産分割協議によって、法定相続分とは異なる割合で共有持分を取得することも可能です。

ケース③配偶者も子どももおらず兄弟姉妹がいる場合

被相続人が未婚で配偶者や子どもがおらず、父母などの直系尊属もすでに亡くなっている場合は、兄弟姉妹が法定相続人になります。相続人が兄弟姉妹だけの場合は、相続人の人数で均等に割り当てるのが基本です。

たとえば、被相続人が所有していた共有持分の評価額が1,000万円で、相続人が兄と妹の2人である場合、それぞれ500万円相当の共有持分を相続します。

実務上、兄弟姉妹が相続人となるケースは、共有持分に関するトラブルが発生しやすい傾向があります。相続人それぞれに生活環境や資金状況があり、不動産を「保有したい人」と「売却したい人」で意見が分かれることも珍しくありません。

実際に、筆者も買取業務をしてきた中で、相続人との揉め事がきっかけで共有持分の買取相談に来た人は多く、体感6割くらいの印象があります。

特に注意したいのは、共有状態のまま相続が繰り返されるケースです。当初は兄弟姉妹2〜3人だった共有者が、その後の相続によって甥・姪へ承継され、さらに次世代へ引き継がれることで共有者が10人以上に増えることもあります。

共有者が増えるほど連絡や意思決定が難しくなり、不動産の売却や管理に支障が生じるのも実務上よく見られる問題です。

兄弟姉妹が共有持分を相続する場合は、遺産分割協議の段階で今回の相続だけでなく、将来的なトラブルの発生も見据えて話し合うことが重要です。実務上も、今後を見据えて不動産全体または共有持分を売却して現金化し、相続人同士で分配する方法を選択することがあります。

遺言書がある場合は遺言の内容が優先される

共有持分の相続では、原則として遺言書の内容が法定相続分よりも優先されます。たとえば、遺言書に「共有持分は長男に相続させる」と記載されている場合、基本的にはその内容に従って所有権が移転します。

遺言書には主に次の3種類があります。

遺言書の種類と概要

| 遺言書の種類 |

概要 |

| 自筆証書遺言 |

遺言者本人が作成する遺言書です。財産目録を除き、原則として全文・日付・氏名を自書し、署名押印して作成します。費用をかけずに作成できますが、方式に不備があると無効になるおそれがあります。 |

| 公正証書遺言 |

遺言者の意思に基づいて公証人が作成する遺言書で、公証役場で証人2名の立会いのもと作成されます。法律上の不備が生じにくく、無効となるリスクが低い点が特徴です。 |

| 秘密証書遺言 |

遺言内容を秘密にしたまま、遺言書の存在を公証人に証明してもらう遺言書で、証人2名の立会いのもと手続きを行います。遺言内容を他人に知られずに作成できる一方で、利用件数は多くありません。 |

共有持分の相続で遺言書が見つかった場合は、その内容だけで判断せず、必要に応じて弁護士や司法書士などの専門家へ相談することをおすすめします。遺言書は作成方法や記載内容について法律上の要件が定められており、要件を満たしていない場合は無効となる可能性があるためです。

ただし、遺言書の内容が常に絶対というわけではありません。相続人全員が合意している場合は、遺言書とは異なる内容で遺産分割協議を行うことも可能です。たとえば、遺言書に「共有持分は長男に相続させる」と記載されていても、全員の合意があれば別の相続人が取得したり、共有状態を解消したりといった内容で遺産分割できます。

また、遺言によって特定の相続人へ財産が集中した結果、他の相続人の遺留分を侵害している場合には、遺留分侵害額請求が認められる可能性もあります。

遺留分とは一定の相続人に保障された最低限の取り分のことであり、侵害された相続人は遺留分侵害額請求を行える場合があります。

第千四十二条 兄弟姉妹以外の相続人は、遺留分として、次条第一項に規定する遺留分を算定するための財産の価額に、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合を乗じた額を受ける。

一 直系尊属のみが相続人である場合 三分の一

二 前号に掲げる場合以外の場合 二分の一

e-Gov法令検索 民法第1042条

つまり、遺言書で特定の相続人に共有持分をすべて取得させる内容になっていた場合でも、法定相続分の補償(遺留分侵害額請求)にて、法的な取り分を請求できます。

遺留分を侵害された相続人は、共有持分そのものではなく金銭による補償(遺留分侵害額請求)を求められる場合があります。

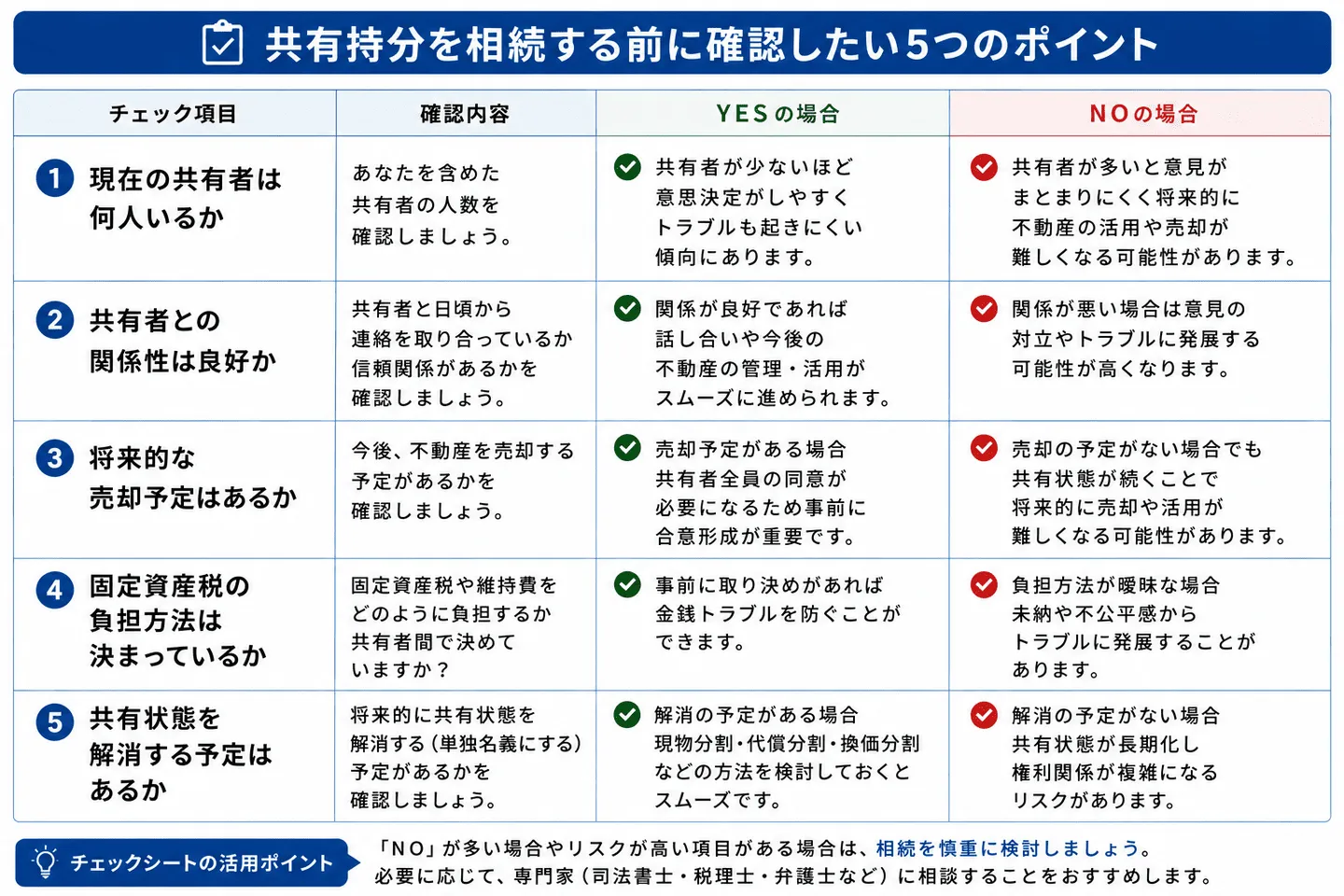

共有持分を相続する前に確認したい5つのチェックリスト

イエコン編集部では、共有持分を相続した経験がある100名を対象に「共有持分の相続に関する実態」についてアンケート調査を実施しました。

「共有持分を相続する前に確認しておけばよかったことは?」という質問について「他の共有者との関係性(34.0%)」が最も多く、次に「将来的な売却の予定(28.0%)」、「固定資産税や維持管理費の負担状況(22.0%)」と続きました。

共有持分の相続では、法定相続人や相続割合だけでなく、共有者との関係性や不動産の管理状況も重要です。事前確認が不十分なまま相続すると、後からトラブルに発展する可能性もあるため注意しましょう。

共有持分は相続財産であるため、法定相続人であれば相続できます。しかし「相続できるから相続したほうがよい」とは一概に言えません。共有持分は通常の不動産とは異なり、他の共有者との権利関係が存在するためです。

十分に状況を確認せずに相続すると、将来的に売却や管理が難しくなったり、共有者とのトラブルに発展したりする可能性があります。

実際に、筆者が対応した事例として「父親から共有持分を相続したものの、他の共有者が誰なのか分からず、売却も活用もできない状態になってしまった」という経緯で持分の売却に至った方もいました。

共有持分を相続する前には、不動産の状況や共有者との関係性などを事前に確認しておくことが重要です。ここでは、共有持分を相続する前に確認したいポイントを解説します。

①現在の共有者は誰か・全部で何人いるか

共有持分の相続において最も重要なのが「現在の共有者は誰なのか、共有者は全部で何人いるのか」という現状の確認です。

共有持分を相続すると、相続人は既存の共有者と共同で不動産を所有することになります。そのため、共有者の人数や属性は今後の管理や活用に大きく影響します。

また、登記簿上の共有者と実際の権利者が異なる場合もあります。過去の相続で名義変更が行われていないケースでは、さらに多くの相続人が権利を持っている可能性もあるため注意が必要です。

共有持分を相続する前に、不動産登記簿を取得して現在の共有者や持分割合を確認しておきましょう。

ワンポイント解説

共有者が多い不動産は、管理方法や売却方針について意見がまとまらず、トラブルに発展することが少なくありません。筆者が共有持分の買取業務に携わる中でも、実際に以下のようなトラブルがありました。

父親が親族3人で共有していた土地について、父親の共有持分を長男と長女が相続した結果、共有者が4人になったケースです。長男と長女は相続後に土地を売却して現金化したいと考えていましたが、一部の共有者と連絡が取れず売却手続きを進められませんでした。

その間も固定資産税や管理費の負担は続き、土地を有効活用することもできなかったため、お互い共有持分を売却するという結論に至りました。

実務上のポイントとして、共有不動産は共有者が増えるほど意思決定に時間がかかり、売却や活用のハードルも高くなる傾向があります。特に兄弟姉妹間の相続では、次の相続で甥・姪へ権利が承継される可能性もあるため、遺産分割の段階から将来の権利関係を見据えて検討することが重要です。

②他の共有者との関係性は良好か

他の共有者との関係性をチェックすべきなのは「共有持分の活用や売却には共有者との協力が必要になる場面が多い」ためです。

イエコン編集部が実施したアンケート調査でも「共有持分を相続する前に確認しておけばよかったことは?」という質問に対し、「他の共有者との関係性」が34.0%と最も多い結果となりました。

共有持分では共有者との協力が必要になる場面が多いため、相続前の段階から関係性を確認しておくことが重要だといえます。

共有不動産の売却やリフォーム、賃貸などの行為を行う場合には、共有者の同意が必要になるケースがほとんどです。もし共有者同士の関係が悪いと、同意を得られずに不動産を自由に活用できなくなる可能性があります。

将来的なトラブルを避けるためにも、共有持分を相続する前に共有者との関係性や連絡の取りやすさを確認しておくことが大切です。

ワンポイント解説

共有持分の相続における実情として「共有者同士の関係が悪い・疎遠」という事情で不動産の活用や売却が進まなくなるケースは非常に多いです。具体的には以下のようなトラブル事例があります。

父と叔父が共有していた土地について、父が亡くなったことをきっかけに母と長男のAさんが相続したケースです。父と叔父は以前から折り合いがあまり良くなく、長年にわたって連絡を取り合わない疎遠な関係でした。

母とAさんは相続後に土地の売却を検討しましたが、叔父との話し合いがスムーズに進まず、売却や活用の方針を決めることができない状況が続いたことから筆者への相談に至りました。

共有不動産では相続によって持分を取得した人だけでなく、もともと共有者だった人との関係性も重要です。特に、被相続人と他の共有者が疎遠だった場合や関係が良好でなかった場合は、相続後に意思疎通が難しくなることもあるため、事前に共有者の状況を確認しておくことが大切です。

③将来的な不動産の活用や売却の予定はあるか

共有持分を相続する前に、その不動産を今後どのように活用する予定なのかを整理しておきましょう。共有持分は自分が持っている割合に付随する権利がありますが、以下の選択肢においては持分の過半数以上または全員の同意が必要です。

共有不動産における主な変更行為と必要な同意

| 行為 |

内容 |

必要な同意 |

| 不動産全体の売却・譲渡 |

共有不動産全体を第三者へ売却したり、贈与したりすること |

共有者全員の同意 |

| 建物の建替えや大規模改修 |

既存建物の解体・建替えや、建物の構造に影響を与える大規模なリフォームを行うこと |

共有者全員の同意 |

| 担保権の設定 |

共有不動産全体を担保にして住宅ローンや融資を受けること |

共有者全員の同意 |

| 長期間の賃貸借契約 |

土地や建物について長期間の賃貸借契約を締結すること |

共有持分の価格の過半数による同意 |

出典:251条(共有物の変更)252条(共有物の管理)|民法

自分だけが共有不動産の売却を希望していても、他の共有者の同意が得られない限り、不動産全体を売却することは原則としてできません。そのため、相続前に共有者が不動産をどのように活用したいと考えているのか確認しておくことが重要です。

実際にアンケート調査でも「将来的な売却の予定」が28.0%と2番目に多い回答となりました。

共有不動産では共有者ごとに「売却したい」「保有し続けたい」と考え方が異なるケースも多いため、相続前に方向性を確認しておくことが大切です。特に実務上よく見られるのが、共有不動産に一部の共有者が居住しているケースです。

居住者は住み続けることを希望する一方、居住していない共有者は固定資産税や維持費の負担を理由に売却を望むケースが少なくありません。

実際に筆者が共有持分の買取業務に携わる中でも、共有者との意見の不一致が原因で不動産を活用できず、結果として共有持分の売却を選択される方は数多くいらっしゃいます。

売却や賃貸などによる活用が見込める場合は、不動産の売却代金や家賃収入を得られる可能性があるため、相続を前向きに検討しやすいでしょう。

一方で「他の共有者が居住しており自由に活用できない」「遠方にある空き家で利用予定がない」といったケースでは、相続しても固定資産税や維持管理費などの負担だけが発生するリスクがあります。

共有持分を相続する際は不動産の価値だけでなく、相続後の活用方法や共有者との関係性まで含めて判断することが大切です。

④固定資産税や管理費の負担ルールは決まっているか

共有不動産を所有している限り、固定資産税や修繕費、管理費などの維持費が継続的に発生します。共有者は原則として持分割合に応じて負担することになりますが、共有者ごとに請求が行くわけではないので、実務上は特定の共有者が立て替えているケースが一般的です。

費用と実務上の請求先

| 費用 |

実務上の請求先 |

| 固定資産税 |

納税義務者(代表者)宛て |

| マンション管理費・修繕積立金 |

登記上の所有者(代表者)宛て |

| 建物修繕費 |

修繕を実施した共有者が立替払いするケースが多い |

| 草刈り・解体・管理費 |

実際に対応した共有者が立替払いするケースが多い |

実務上、共有持分にかかる維持費の負担ルールが曖昧であったり、特定の共有者が支払わないなどの経緯でトラブルに発展するケースも珍しくありません。

アンケート調査でも「固定資産税や維持管理費の負担状況」が22.0%と上位の回答となりました。共有持分を相続すると権利だけでなく、維持費の負担も引き継ぐことになるため、事前に以下のような点を確認しておくことが重要です。

- 年間または毎月いくらの維持費がかかっているのか

- 固定資産税は誰が支払っているのか

- 管理費や修繕費の負担ルールは決まっているのか

- 未払いの費用や滞納はないか

- 今後の維持管理について共有者間で合意できているか

将来的な負担を把握しないまま相続すると「思った以上にお金がかかる」と後悔する可能性もあるため注意しましょう。

ワンポイント解説

固定資産税や管理費の負担ルールと一緒に「維持費の支払いを拒否している人はいないか?」についても確認するのがポイントです。実務上、共有不動産における維持費の未払いが原因でトラブルに発展するケースは珍しくありません。

筆者が実際に対応した、共有名義不動産の負担ルールにおける実例を紹介いたします。

「父親が亡くなり、妻のAさんと長男Bさん、長女Cさんが共有持分を相続したケースです。相続財産には、父親が叔父と共有していた実家(今は空き家の状態)の持分が含まれていました。

固定資産税の納付書はAさんのもとへ届いていたため、当初はAさんが立て替えて支払い、その後に持分割合に応じた負担を求める予定でした。しかし、共有者である叔父からは「自分は実家を利用していないので負担したくない」と言われ、固定資産税や維持管理費の支払いに応じてもらえませんでした。

その結果、Aさん側だけが費用を負担する状況が続きました。空き家であることから売却も検討しましたが、共有者との協議は進まず、最終的に共有持分の売却について筆者へ相談いただくことになりました。」

このように、共有不動産では固定資産税や維持費の負担を巡るトラブルが発生することもあるので、支払額や未納者の確認も事前に行うことが大切です。

⑤将来的に共有状態を解消する(手放す)予定はあるか

共有持分を相続する際は、将来的に共有状態を解消する予定があるのか事前に確認しておきましょう。

共有不動産は相続後の管理や活用だけでなく「いつまで共有を続けるのか」という出口を考えておく必要があります。特に「将来的に単独名義にしたい」「売却したい」と考えている場合は、早い段階で共有者同士の意向を整理しておくことが、トラブル防止につながります。

共有状態を解消する予定がある場合は、状況に応じて以下のような方法を検討しておくとよいでしょう。

- 現物分割(不動産を分けて共有者ごとに取得する方法)

- 代償分割(共有者の一人が不動産を取得し、他の共有者へ代償金を支払う方法)

- 換価分割(不動産を売却し、売却代金を分配する方法)

各分割方法の詳細は遺産分割協議で共有持分の相続方法を決める

にて解説しています。

一方で、共有状態を解消する予定がないまま放置すると、相続のたびに共有者が増えて権利関係が複雑になるおそれがあります。共有者が多くなるほど意思決定が難しくなり、不動産の売却や活用、管理に支障が生じるケースも少なくありません。

共有持分を相続する際は「取得するかどうか」だけでなく「将来的に共有状態を解消する予定があるか」という視点も踏まえて判断することが重要です。

ワンポイント解説

共有持分を「とりあえず相続しておこう」という理由で取得した結果、後になって共有者同士の意見がまとまらず、不動産の売却や活用が進まなくなるケースは珍しくありません。筆者が実際に対応した共有持分の相続に関する事例を紹介します。

父とその兄弟が共有していた土地について、父の逝去をきっかけに、母と長男Aさん、次男Bさんが父の共有持分を相続したケースです。

相続当初、母とAさん、Bさんは「まずは相続手続きを済ませよう」という考えで共有持分を取得しました。しかし、その土地を将来的にどのように活用するのか、あるいは売却するのかといった方針については十分な話し合いが行われていませんでした。

その後、維持管理の負担や固定資産税の支払いを理由に土地の売却を検討したものの、義理の兄弟と疎遠だったこともあり、協議を進めるのが困難な状態にありました。最終的には不動産全体の売却ではなく、共有持分のみを売却する方向で筆者が相談に対応いたしました。

共有者同士の関係性が悪かったり、双方の意図が異なる状態で共有持分を相続すると、後のトラブルにつながる恐れがあります。共有持分を相続する際は、将来的な売却や共有状態の解消方法まで見据えて判断することが重要です。

共有持分を相続する手順

共有持分の相続手続きを進めるにあたり、まずは以下の期限があることだけは念頭に置いておきましょう。

| 手続き |

期限 |

放置した場合 |

| 相続税の申告・納付(基礎控除を超える場合) |

原則として、相続開始を知った日の翌日から10か月以内 |

延滞税や加算税などが課される可能性がある |

| 相続登記 |

原則として、不動産を相続したことを知った日から3年以内(遺産分割で取得した場合は、遺産分割成立日から3年以内) |

10万円以下の過料の対象となる可能性がある |

共有持分の相続は、一般的な不動産相続と同様に「遺言書の確認」「相続人や相続財産の調査」「遺産分割協議」「相続登記」といった手続きを進める必要があります。

ただし、共有持分の場合は「誰が相続するのか」「共有状態を維持するのか」「売却して現金化するのか」などによって、取るべき対応が異なります。

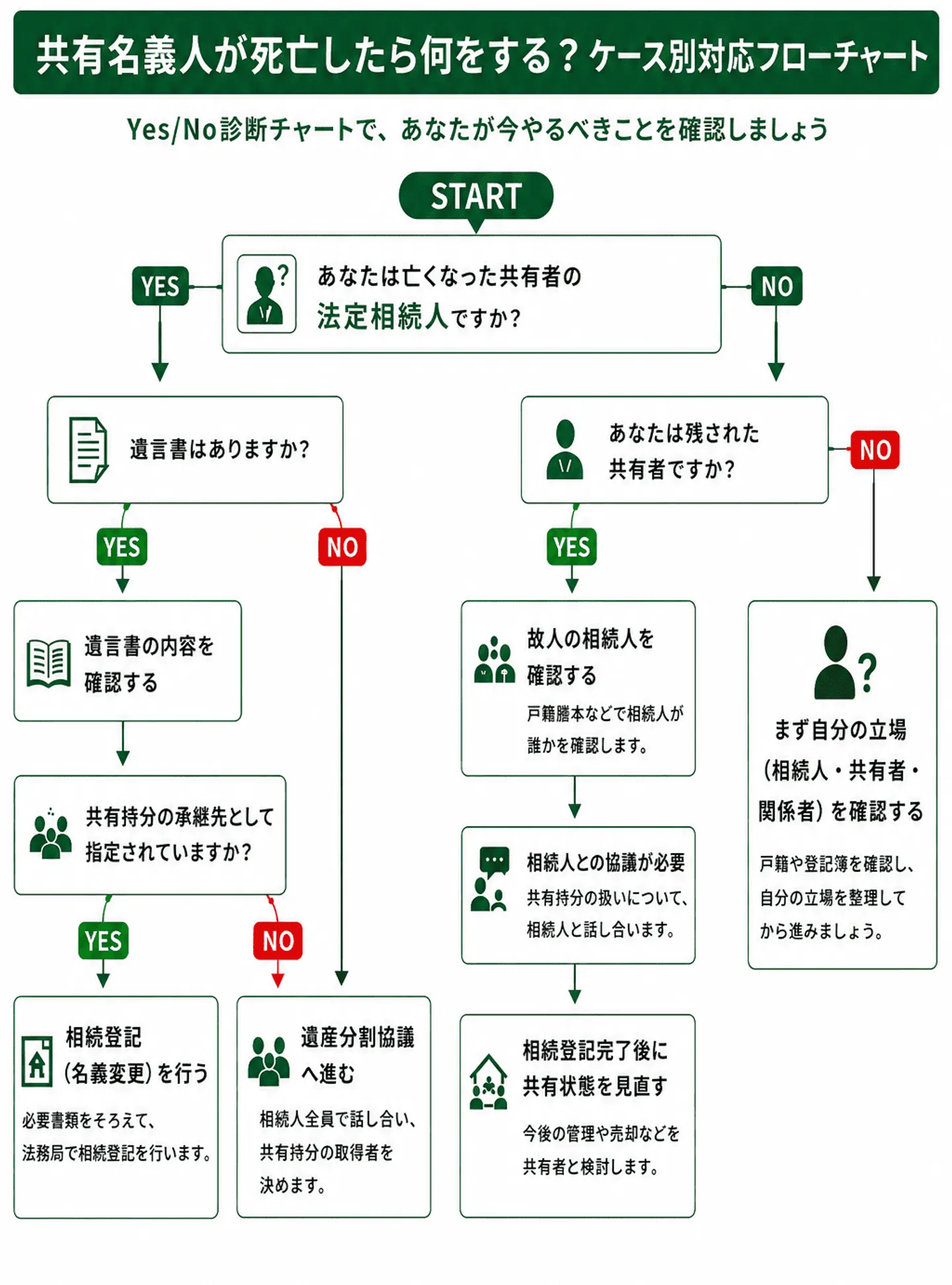

まずは以下のフローチャートを参考に、ご自身の状況に合った相続方法や進め方を確認してみてください。

フローチャートの結果によって、必要となる手続きや確認事項が異なります。以下の解説ページも参考にしながら、ご自身に該当する手続きから確認するとスムーズです。

そのうえで、共有持分を相続する際の具体的な手続きの流れを順番に解説します。

手順1:遺言書の有無を確認する

共有持分の相続が発生したら、まず確認すべきなのが遺言書の有無です。「遺言書がある場合は遺言の内容が優先される」でも解説していますが、共有持分の相続において遺言書がある場合は、原則として遺言の内容に従って相続手続きを進めます。

遺言書の有無を確認する方法

| 確認先 |

確認内容 |

具体的な確認方法 |

| 自宅・保管場所 |

自筆証書遺言の有無 |

金庫、机の引き出し、書斎、重要書類の保管場所、通帳や契約書類のファイルなどを確認する。 |

| 貸金庫 |

貸金庫内の遺言書の有無 |

被相続人が利用していた可能性のある金融機関へ問い合わせ、貸金庫契約の有無を確認する。 |

| 公証役場 |

公正証書遺言の有無 |

相続人等が全国の公証役場で「遺言検索」を利用し、公正証書遺言が作成されているか確認する。 |

| 法務局(遺言書保管所) |

自筆証書遺言の保管有無 |

法務局で「遺言書保管事実証明書」の交付請求を行い、遺言書が保管されているか確認する。 |

| 生前に相談していた弁護士・司法書士 |

遺言書の作成・保管の有無 |

被相続人が生前に依頼していた弁護士や司法書士へ連絡し、遺言書の作成や保管を依頼していないか確認する。 |

ここで実務における注意点なのですが、自宅等で封がされた自筆証書遺言を見つけた場合、絶対にその場で開封してはいけません。法務局の「自筆証書遺言書保管制度」を利用していない自筆証書遺言は、原則として家庭裁判所で検認を受ける必要があります。

出典:裁判所「遺言書の検認」

家庭裁判所外で勝手に開封した場合は、民法千五条に基づき5万円以下の過料の対象となります。なお、法務局で保管されていた自筆証書遺言や公正証書遺言は検認不要です。

(過料)

第千五条 前条の規定により遺言書を提出することを怠り、その検認を経ないで遺言を執行し、又は家庭裁判所外においてその開封をした者は、五万円以下の過料に処する。

e-Gov法令検索 民法第1005条

なお、実務上は遺産分割協議を終えた後に遺言書が見つかるケースが少なくありません。遺産分割協議後に遺言書が見つかった場合は、原則として遺言の内容が優先されます。

そのため、相続人全員で改めて遺言の内容を確認し、遺言に従って相続するのか、それとも全員の合意のもとで既存の遺産分割協議を維持するのかを検討しなければなりません。

実際に、筆者が買取業務をしてきた中でも、後から遺言書が出てきたことで想定より手続きが遅くなってしまうケースがありました。

父親が亡くなり、長男Aさんと長女Bさんが相続人となったケースです。相続財産には、父親が所有していた共有不動産の持分が含まれていました。

AさんとBさんは遺産分割協議を行い、Aさんが共有持分を相続したうえで、ほかの共有者と協力して不動産を売却する方針を決定しました。しかし、その後に遺品整理の過程で遺言書が見つかり、その内容には「共有持分はAさんとBさんが2分の1ずつ相続する」と記載されていました。

そこでAさんは、Bさんや共有者と改めて話し合いを行いました。結果として、全員が売却に同意していたため当初の方針どおり売却を進めることになりましたが、手続きは当初の予定より長引く結果となりました。

遺言書の確認を怠ると遺産分割協議をやり直す手間が発生したり、相続人同士のトラブルや手続きの長期化につながるケースもあります。共有持分の相続が発生したら、まず遺言書の有無を確認することから始めましょう。

手順2:相続人と相続財産を調査・確定する

共有持分の相続では「誰が相続人なのか」と「どの財産が相続対象なのか」を明確にしなければ、その後の遺産分割協議や相続登記を進められません。

まずは、被相続人の出生から死亡までの戸籍謄本を取得し、法定相続人を確定します。

一見すると配偶者と子どもだけが相続人だと思っていても、過去の婚姻関係における子どもや認知された子どもが存在するケースもあります。そのため、戸籍調査を行わずに相続手続きを進めるのは危険です。

また、相続財産についても漏れなく調査する必要があります。

共有持分の相続では、以下のような財産を確認するのが一般的です。

相続財産の主な確認方法

| 財産の種類 |

確認方法 |

| 土地や建物などの不動産 |

固定資産税納税通知書や権利証(登記識別情報通知)を確認するほか、名寄帳や登記事項証明書を取得して所有不動産を調査する。 |

| 共有持分の割合 |

不動産の登記事項証明書を取得し、被相続人が所有していた持分割合を確認する。 |

| 預貯金 |

通帳やキャッシュカード、金融機関からの郵便物を確認し、必要に応じて各金融機関へ残高証明書の発行を依頼する。 |

| 有価証券 |

証券会社からの取引報告書や郵便物を確認し、証券会社へ問い合わせて保有状況を調査する。 |

| 生命保険金 |

保険証券や保険会社からの案内を確認し、契約先の保険会社へ問い合わせる。 |

| 借金などの債務 |

借入契約書や督促状、返済明細を確認するほか、信用情報機関への開示請求を検討する。 |

特に共有持分の相続では「どの割合の持分を所有しているのか」を確認することが重要です。登記事項証明書を取得すれば、所有者や持分割合を確認できます。

相続人や相続財産の調査が不十分なまま手続きを進めると、後から新たな相続人や財産が見つかり、遺産分割協議をやり直さなければならない可能性があります。

この段階でしっかりと調査を行い、相続手続きの土台を整えておくことが大切です。

手順3:遺産分割協議で共有持分の相続方法を決める

相続人と相続財産が確定した後は遺産分割協議を行い、共有持分を誰がどのように相続するのかを決めます。

遺産分割協議とは、亡くなった方(被相続人)の遺産を、相続人同士でどのように分けるかを話し合う手続きのことです。

遺産分割協議を行う際は、相続人全員が協議に参加して合意する必要があります。相続人が1人でも欠けた状態で行われた遺産分割協議は、原則として無効です。(民法第907条第1項)事前に戸籍調査などを行い、相続人を正確に把握しておくことが重要です。

なお、相続人全員が同じ場所に集まる必要はありません。遠方に住んでいる場合は電話やオンライン会議を利用したり、遺産分割協議書を郵送して署名・押印したりする方法でも手続きを進めることができます。

通常、被相続人が共有持分を所有したまま亡くなると、その共有持分は法定相続人に相続されます。ここで注意すべきなのが、相続財産は法定相続分どおりに自動で分割されるわけではないということです。

相続人の人数や不動産の価値、今後の活用方針などを踏まえながら分割方法を検討する「遺産分割協議」を行うのが実務上の基本です。

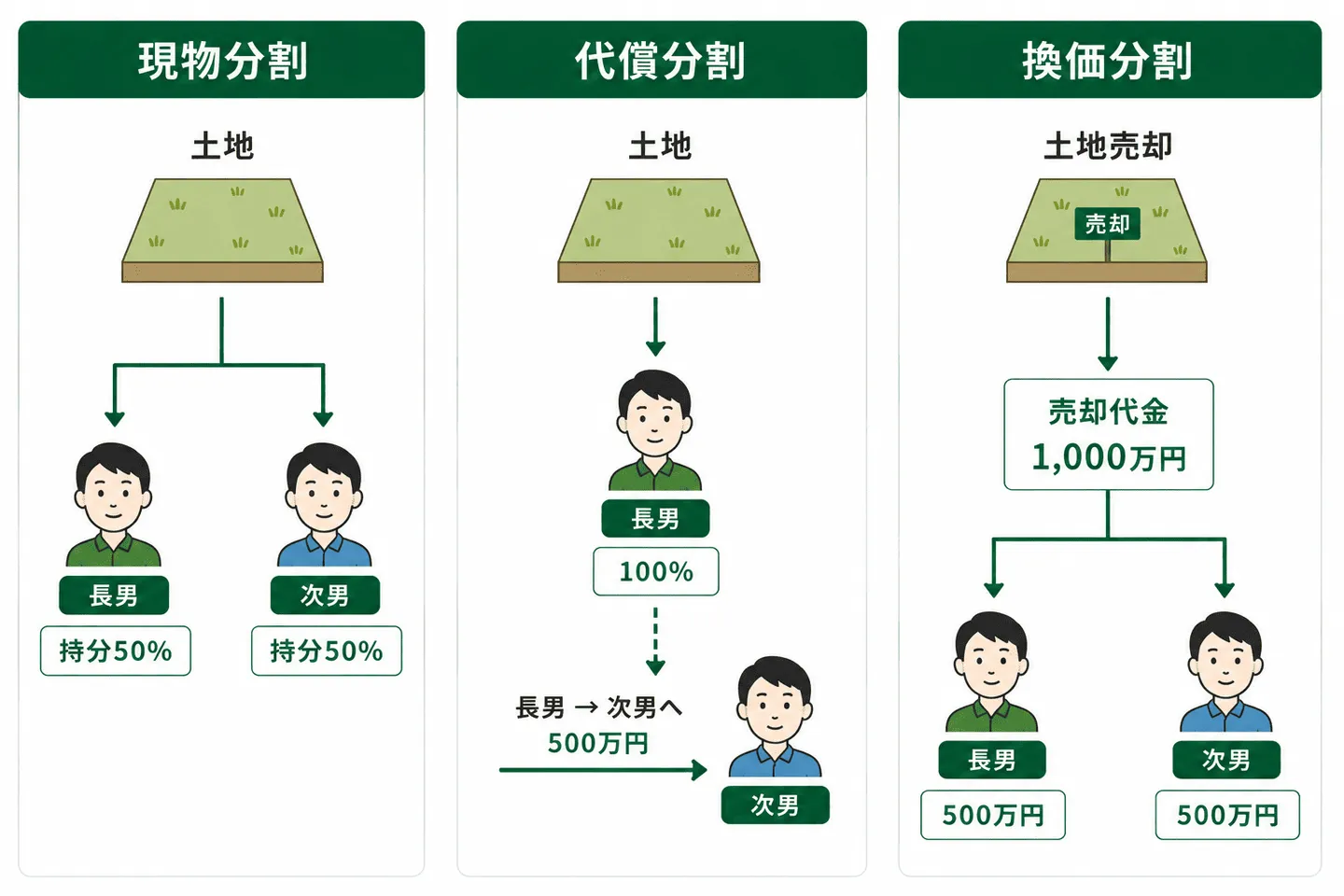

共有持分の主な分割方法としては、以下の3つがあります。

分割方法によって特徴やメリット・デメリットが異なるため、被相続人の状況に合った方法を選ぶ必要があります。

現物分割|各相続人がそれぞれの持分として相続する

現物分割とは、共有持分を法定相続分や話し合いで決めた割合に応じて、各相続人がそのまま相続する方法です。

たとえば、被相続人が2分の1の共有持分を所有しており、相続人が配偶者と子ども2人だとします。法定相続分に従うと配偶者が4分の1、子ども2人がそれぞれ8分の1ずつの持分を取得することになります。

なお、必ずしも法定相続分どおりに分割する必要はありません。相続人全員が合意すれば「配偶者がすべての持分を取得する」「特定の相続人が持分を引き継ぐ」など、状況に応じた分割方法を選択できます。

現物分割は代償金の支払いや売却手続きが不要であり、比較的簡単に手続きできるのがメリットです。一方で、共有者の人数が増えることで権利関係が複雑になるデメリットがあります。

実際に、筆者が共有持分の買取業務を行う中でも、相続を繰り返したことで共有者の数が増え、一部の共有者と連絡が取れなくなっているケースを数多く見てきました。その結果、共有者全員での話し合いが進まずに不動産全体の売却を断念し、共有持分のみを売却する選択をされる方も少なくありません。

現物分割を選択する場合でも、その後の活用方法や共有状態の解消方法について検討しておくことが将来的なトラブルを避けるために大切なことです。

代償分割|1人が単独で相続し、他の相続人に代償金を支払う

代償分割とは特定の相続人が共有持分を単独で相続し、その代わりに他の相続人へ代償金を支払う方法です。

たとえば、相続人が長男と次男の2人で、共有持分の評価額が1,000万円だったとします。この場合、長男が共有持分を単独で取得し、次男に対して500万円の代償金を支払うことで共有持分を長男へ集約します。

代償分割の最大のメリットは、相続人同士で新たな共有状態にならずに済むことです。共有持分を特定の相続人へ集約できるため、相続によって共有者が増えることを防げます。

その結果、将来的な売却や活用の際も意思決定を行いやすくなり、権利関係の複雑化を抑えることが可能です。

一方で、共有持分を取得する相続人には代償金を支払うための資金が必要になります。代償金は原則として現金での一括支払いが求められるため、事前に十分な資金を準備できるか慎重に検討する必要があります。

実務上、共有持分の評価額が高額な場合、十分な資金を準備できず代償分割を選択できないケースもあります。

なお、共有持分を単独で取得するのはあくまで「共有持分」であり、不動産全体の所有権ではありません。不動産全体の売却や建て替えなどを行う際には、引き続き他の共有者との協議が必要になります。

代償分割を検討する際は代償金の負担だけでなく、取得後に他の共有者と円滑に意思疎通が図れるかも確認しておくことが重要です。

換価分割|共有持分を売却して現金を分ける

換価分割とは共有持分を売却して現金化し、その売却代金を相続人で分配する方法です。実務上、相続人の誰も共有持分を利用する予定がない場合や、将来的な管理負担を避けたい場合によく選択されます。

たとえば相続人が長男と次男の2人だった場合、相続した共有持分を500万円で売却して売却代金を分配することが換価分割です。

換価分割のメリットは、現金で公平に分配しやすいことです。不動産は物理的に均等に分けることが難しい財産ですが、現金であれば法定相続分や遺産分割協議で決めた割合に応じて分配できます。また、相続人が共有持分を保有し続ける必要がなくなるため、固定資産税や管理にかかる負担を気にする必要がありません。

一方で、共有持分のみを売却する場合は不動産全体を売却するケースと比べて、買い手が専門業者などに限定されるため、売却価格が大幅に下がる(市場価格の半値以下になることもある)点には注意が必要です。

本来であれば不動産全体を売却した方が高値で売却できる可能性がありますが、そのためには他の共有者との合意が必要です。しかし実務上はここが難しいところで、共有名義の不動産は「売却したい人」と「保有し続けたい人」で意見が分かれることも少なくありません。

その結果、共有者との協議がまとまらずに不動産全体の売却を断念し、共有持分のみを売却する判断をされる方もいます。筆者がこれまでの買取相談を受ける中でも、同じようなケースを何度も見てきました。

共有持分を利用する予定がなく、将来的な管理負担や固定資産税の負担を避けたい場合は、換価分割も有力な選択肢のひとつといえます。

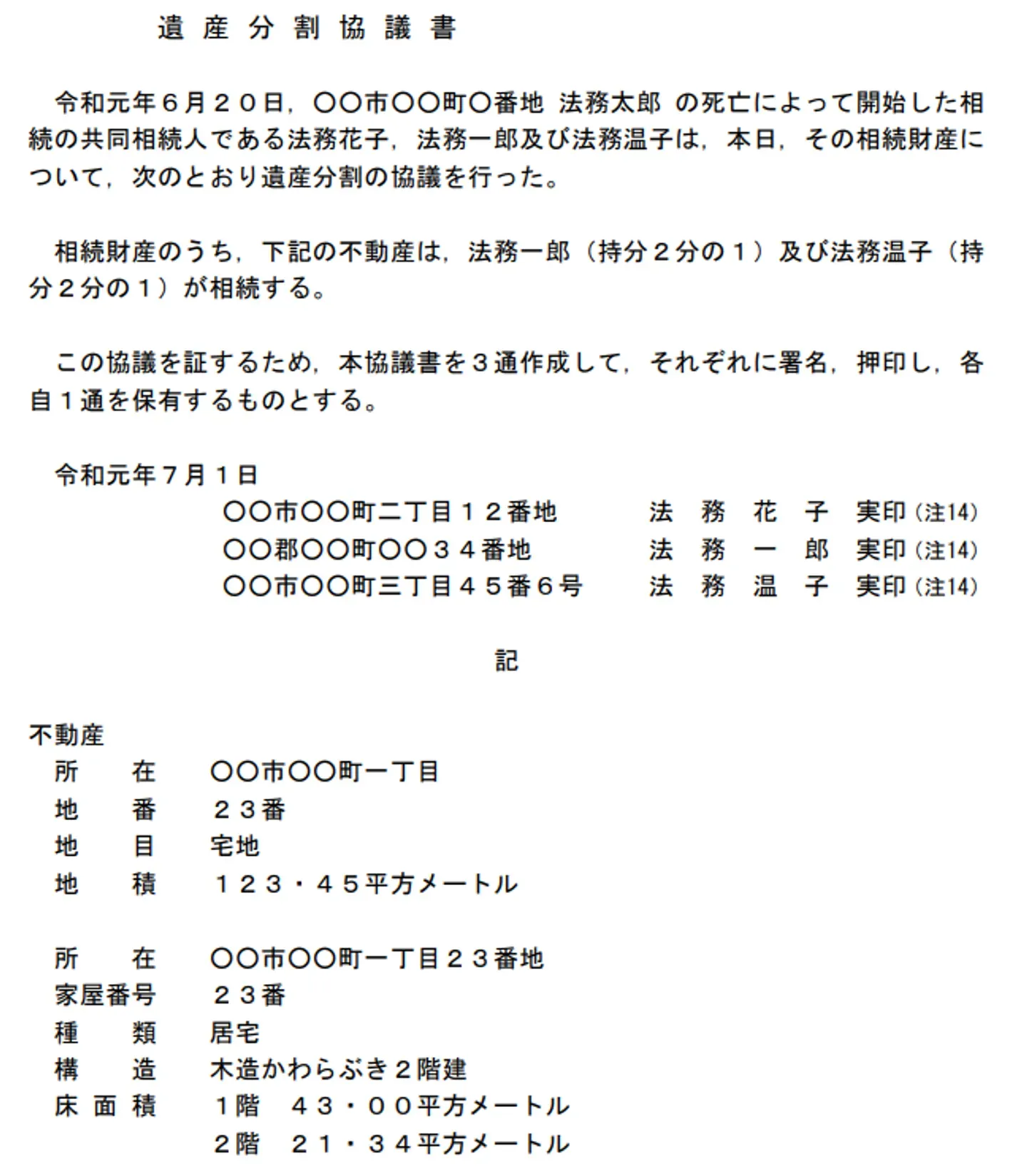

手順4:遺産分割協議書を作成する

遺産分割協議で共有持分の相続方法が決まったら、その内容を遺産分割協議書として書面にまとめます。遺産分割協議書とは、相続人全員が遺産の分け方について合意したことを証明する書類です。

遺産分割協議書は相続登記や相続税の申告など、その後の手続きでも必要になることがあるので必ず作成しておきましょう。法的な作成の義務はありませんが、内容を証明するための書類として実務上はほぼ必須といえます。

一方で、法定相続分どおりに相続する場合や、相続人が自分しかいない場合は作成する必要はありません。

遺産分割協議書は厳守すべきフォーマットがあるわけではなく、自身で作成します。下記は法務局で公開されている遺産分割協議書のテンプレートです。

引用: 法務局「相続(遺産分割のとき)」 記載例

協議書には誰がどの財産を取得するのかを具体的に記載します。共有持分を相続する場合は、不動産の所在地や持分割合などを登記簿どおりに正確に記載することが重要です。

また、遺産分割協議書は相続人全員の合意がなければ成立しません。そのため、法定相続人全員が内容を確認したうえで署名・押印を行う必要があります。

内容に不備があると相続登記が受理されない可能性もあるため、不安がある場合は司法書士や弁護士などの専門家へ相談するのも選択肢のひとつです。

手順5:相続登記を行う

遺産分割協議書を作成したら法務局で相続登記を行います。相続登記とは、被相続人名義になっている不動産の所有権を相続人へ移転する手続きです。

相続登記は不動産の所在地を管轄する法務局へ申請します。相続人のうち1人が代表して登記申請できるので、相続人全員が法務局へ出向く必要はありません。手続きが複雑な場合は司法書士へ依頼することも可能です。

ここで注意すべきなのが、相続登記は2024年4月から義務化されている点です。不動産を相続したことを知った日から3年以内に相続登記を行わなかった場合、正当な理由がなければ過料の対象となる可能性があります。

出典:法務省「相続登記の申請義務化について」

ほかにも、相続登記をしないと共有持分の所有者であることを第三者に証明しにくくなります。結果として、将来的な不動産の売却や次の相続が発生した際に手続きが複雑化し、解決に多くの時間と費用を要する可能性があります。

実務上の経験から申し上げますと、相続登記を行わないまま共有持分を放置し、後になって売却を検討した際に手続きが複雑化するケースは少なくありません。実際に筆者が対応した案件でも、売却前に相続登記が必要となり、想定以上の時間と手間がかかった事例がありました。

今後のトラブルを未然に防止するためにも、遺産分割協議が完了したら速やかに相続登記を進めることをおすすめします。

相続登記に必要な書類一覧と取得方法

共有持分の相続登記を行う際には、主に以下の書類が必要になります。

共有持分の相続登記に必要な主な書類

| 書類 |

内容 |

取得方法 |

| 登記申請書 |

法務局へ提出する申請書類 |

法務局の様式を参考に作成する |

| 被相続人の出生から死亡までの戸籍一式 |

相続人を確定するための書類。戸籍謄本や除籍謄本・改製原戸籍などを収集し、出生から死亡までの履歴を証明する |

本籍地の市区町村役場で取得するほか、広域交付制度を利用して最寄りの市区町村役場で取得する |

| 被相続人の住民票の除票または戸籍の附票 |

被相続人の最終住所を確認するための書類 |

住民票の除票は住所地の市区町村役場、戸籍の附票は本籍地の市区町村役場で取得する |

| 相続人の戸籍謄本 |

相続人であることを証明するための書類 |

本籍地の市区町村役場で取得するほか、広域交付制度を利用して最寄りの市区町村役場でも取得できる |

| 共有持分を取得する相続人の住民票 |

登記簿へ記載する住所を証明するための書類 |

住所地の市区町村役場で取得する |

| 遺産分割協議書 |

共有持分を誰が相続するかを証明する書類 |

相続人全員で作成し、署名・実印を押印する |

| 相続人全員の印鑑証明書 |

遺産分割協議書に押印した実印を証明するための書類。法定相続分で分割する場合は不要 |

各相続人の住所地の市区町村役場で取得する |

| 固定資産課税明細書または固定資産評価証明書 |

登録免許税の計算に使用する書類 |

固定資産課税明細書は納税通知書で確認し、固定資産評価証明書は不動産所在地の市区町村役場で取得する |

出典:法務省「相続による所有権の登記の申請に必要な書類とその入手先等」

補足として、戸籍はこれまで本籍地ごとに取得する必要がありましたが、2024年3月1日の戸籍法改正により、最寄りの市区町村役場でもまとめて取得できるようになっています。

出典:法務省「戸籍法の一部を改正する法律について(令和6年3月1日施行)」

なお、相続人が多いケースや過去の相続が未登記のケースでは、必要書類が増えることもあります。特に共有持分は権利関係が複雑になりやすいため、事前に法務局や司法書士へ確認しておくと安心です。

相続登記は自身で行うことも可能ですが、戸籍謄本の収集や申請書の作成などに手間がかかります。手続きをスムーズに進めたい場合は、司法書士へ依頼するのも現実的な方法です。

手順6:基礎控除を超える場合は相続税を申告・納付する

共有持分を相続した場合でも、相続財産の総額が基礎控除額を超えると相続税の申告・納付が必要になります。

相続税には以下の基礎控除が設けられています。

基礎控除額=3,000万円+(600万円×法定相続人の人数)

出典:国税庁「相続税の計算」

例えば、法定相続人が配偶者と子ども2人の合計3人であれば、基礎控除額は4,800万円です。

相続財産の総額が4,800万円以下であれば、原則として相続税は発生しません。一方で、共有持分を含む不動産や預貯金などを合算した結果、基礎控除を超える場合は相続税の申告が必要になります。

なお、相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10か月以内です。期限を過ぎると延滞税や加算税が発生する可能性もあるため、相続財産の総額が基礎控除を超えるか分からない場合は、早めに税理士へ相談するとよいでしょう。

共有持分を相続するリスク

共有持分は単独名義の不動産と異なり「複数人で不動産を所有する」のが特徴です。共有持分の十分に理解しないまま相続すると、売却や管理の場面で思わぬトラブルに発展する可能性があります。

イエコン編集部が実施したアンケート調査でも、「共有持分を相続した後に最も困ったことは?」という質問については、「他の共有者との意見が合わず不動産の売却や活用が進まなかった」と回答した人が38.0%と最も多く、次いで「固定資産税や維持管理費の負担が続いた」が26.0%、「共有者との連絡や話し合いが難しかった」が20.0%という結果となりました。

共有持分は相続できる財産ですが、相続後は他の共有者との関係性が不動産の管理や処分に大きく影響します。特に売却や活用に関する意思決定では共有者間の合意が必要になる場面も多く、トラブルにつながるケースが少なくないことがわかります。

また、相続した直後は問題がなくても、将来的に権利関係が複雑化して解決が難しくなることもあります。共有持分を相続する前に、確認すべきリスクについてここで整理しておきましょう。

不動産全体の売却や活用に他の共有者の同意が必要になる

共有持分を相続する最大のリスクのひとつが、不動産を自由に処分できなくなることです。

まず共有不動産の権利関係についてお伝えいたします。共有不動産に対して行う行為は、大きく「保存行為」「管理行為」「変更・処分行為」に分類されており、それぞれ必要となる同意の範囲が異なります。

共有不動産で必要となる共有者の同意の目安

| 行為の内容 |

具体例 |

必要な同意 |

| 保存行為 |

雨漏り修理や破損箇所の補修、不法占拠者への明渡請求など |

共有者1人で可能 |

| 管理行為 |

賃貸借契約の締結・更新や通常の修繕、設備の更新など |

持分価格の過半数の同意 |

| 軽微な変更行為 |

外壁塗装や防水工事、バリアフリー化など(形状や効用の著しい変更を伴わないもの) |

持分価格の過半数の同意 |

| 変更行為 |

建物の解体や建て替え、土地の分筆など |

共有者全員の同意 |

| 処分行為 |

不動産全体の売却や抵当権の設定、共有物全体の贈与など |

共有者全員の同意 |

| 共有持分の処分 |

自分の共有持分のみを売却・贈与する |

単独で可能 |

※法的には単独で売却可能ですが、不動産に住宅ローンなどの抵当権が設定されている場合は、事前に金融機関への確認が必要です。

出典:法務省「民法・区分所有法における保存・管理行為等の概念」

つまり、共有持分そのものは単独で売却できますが、不動産全体を売却したり建て替えたりする場合には、原則として共有者全員の同意が必要です。相続した共有不動産を売却して現金化したいと考えていても、他の共有者が反対すれば売却できません。

アンケート調査でも「他の共有者との意見が合わず不動産の売却や活用が進まなかった」と回答した人が38.0%と最も多く、共有持分における最大の課題は共有者同士の合意形成にあることがうかがえます。

共有持分の売却を巡るトラブルは実務上決して珍しいものではなく、筆者がこれまで対応してきた相談の中でも多く見られるケースのひとつです。ここで、共有持分の売却を巡るトラブルの一例を紹介いたします。

父親が所有していた共有持分を相続することになったケースです。

相続人は母親と長男Aさんでしたが「今後の管理や手続きを考えると共有者を増やさない方がよい」と判断し、共有持分はAさんが単独で相続しました。

その後、Aさんは固定資産税や維持管理の負担を理由に共有不動産全体の売却を検討しました。しかし、もう一人の共有者は「先祖代々の土地なので手放したくない」と考えており、売却に同意しませんでした。

結果として不動産全体の売却は実現せず、最終的に自身の共有持分のみを売却することになり、筆者への相談に至りました。

共有持分を相続する前に、将来的な売却や活用について他の共有者と意思疎通が取れるのか確認しておきましょう。

固定資産税や維持管理費の負担割合で揉めやすい

共有不動産を所有している限り、固定資産税や管理費、修繕費などの負担が発生します。民法上は持分割合に応じて負担するのが原則ですが、実際には必ずしも公平に分担されているとは限りません。

実務における一例を挙げると、空き家になっている共有不動産について、特定の共有者だけが固定資産税を支払っているケースもあります。その状態が長期間続くと「なぜ自分だけ負担しているのか」と不満が生じ、共有者同士のトラブルに発展することもあります。

なお、維持費を巡るトラブル事例については、④固定資産税や管理費の負担ルールは決まっているかにて詳しく解説しています。

また、建物の老朽化によって修繕やリフォームが必要になった際にも、費用負担を巡って意見が対立しやすくなります。共有持分を相続する際は、不動産の管理状況や過去の費用負担のルールを確認し、将来的な負担についても話し合っておくことが大切です。

面識のない第三者と共有状態になる恐れがある

法律上、共有持分の売却について他の共有者の同意は原則として不要です。そのため、自分が知らないうちに他の共有者が持分を第三者へ売却し、新たな共有者が加わるケースがあります。

たとえば、父親の共有持分を兄弟で相続し、その一方が共有持分専門の買取業者へ持分を売却した場合、その業者が新たな共有者になります。このようなケースでは、面識のない人と不動産の管理や売却について協議しなければならず、合意形成が難しくなる可能性があります。

実務上、面識のない第三者が共有人になる背景には、共有者同士の関係が悪化しているケースがほとんどです。共有者との話し合いが上手く行かないという経緯で、筆者の元に相談へ訪れた方も多数います。

第三者が共有持分を取得した場合、その持分を活用するために他の共有者へ持分の買取りを提案したり、不動産全体の売却について協議を持ちかけたりすることがあります。また、共有状態の解消を目指して共有物分割請求をおこなうケースもあります。

共有物分割請求とは共有者での話し合いによる解決が難しい場合に、裁判所の手続きを利用して共有関係の解消を求める制度です。

もちろん、すべての第三者がこのような行動を取るわけではありません。しかし、共有者が親族だけで構成されている場合と比べると、不動産に対する考え方や利害関係が異なるため、協議がまとまりにくくなる傾向があります。

共有持分を相続する際は、共有者との関係性が良好なのか事前に確認することがおすすめです。

代々相続を繰り返すと権利関係が複雑化してしまう

共有状態を解消しないまま相続が繰り返されると、共有者の人数が増え続ける可能性があります。結果として誰が相続人なのかわからなくなり、権利関係が複雑化するのは実務上少なくありません。

実際に、筆者が買取業務をしてきた中で対応した実例を紹介します。

父親と叔父が共有していた土地について、父親が亡くなった際には、長男Aさんが共有持分を相続し、相続登記も問題なく完了していました。当時の共有者はAさんと叔父の2人だけだったため、特に大きな問題はありませんでした。

しかし、その後叔父が亡くなると、叔父の共有持分は妻と子ども5人に相続されました。その結果、共有者の人数が一気に増え、権利関係も複雑になりました。

数年後、Aさんが土地の売却を希望したため共有者全員へ連絡を取ろうとしましたが、叔父の子どものうち1人とは長年連絡を取っておらず、消息も分からない状態でした。また、他の相続人はいとこ同士という関係ではあったものの、普段から交流がなく疎遠だったため、意思確認や日程調整にも多くの時間を要しました。

最終的には売却できたものの、共有者が増えたことで手続きは大幅に長期化し、共有状態を放置するリスクを改めて実感した事例です。

共有者が増えると、誰がどの持分を所有しているのか把握するだけでも大変になります。また、不動産の売却や共有物分割を行う際には、多数の共有者と連絡を取り、同意を得なければならなくなります。

アンケート調査では、20%の人が「共有者との連絡や話し合いに苦労した」と回答しました。その理由として、権利関係の複雑化により共有者との意思疎通が難しくなっていることも関係している可能性があります。

共有持分を相続する場合「今は問題ないから」と放置するのではなく、将来的な共有状態の解消方法も視野に入れて検討することが重要です。

共有持分の相続する際に必要な費用・税金

共有持分を相続する場合、不動産そのものを取得できる一方で、さまざまな費用や税金が発生する可能性があります。特に相続税や相続登記費用は、共有持分の評価額や相続人の人数によって金額が大きく変わります。

また、司法書士や税理士、弁護士などの専門家へ依頼する場合は報酬も必要になります。事前におおよその費用を把握しておくことで、共有持分の相続における資金計画を立てやすくなります。

相続税

「基礎控除を超える場合は相続税を申告・納付する」でも説明したように、共有持分も相続財産に含まれるため、相続財産の総額が基礎控除額を超える場合は相続税が発生します。

相続税は具体的に以下の流れで計算します。

- 相続財産の総額を計算する

- 基礎控除額を差し引く

- 課税遺産総額を法定相続分で按分(あんぶん)する

- 各相続人の取得金額に税率を適用する

- 税額を合計して最終的な相続税額を算出する

今回は、以下の状況を例に解説を進めます。

・法定相続人:配偶者、子ども1名の合計2名

・自宅の共有持分(1/2):2,500万円

・預貯金:800万円

・株式・投資信託:2,000万円

・相続財産の総額:5,300万円

今回の例だと5,300万円が総額になるので、次に相続税の基礎控除額を求めます。具体的には以下の計算式で求めます。

基礎控除額 = 3,000万円+600万円×法定相続人の人数

今回は法定相続人が配偶者と子ども1人の合計2人なので、基礎控除額は4,200万円です。

相続財産の総額が4,200万円以下であれば、原則として相続税はかかりません。一方で、相続財産の総額が基礎控除を超える場合は、相続税の申告と納付が必要になります。

今回のケースでは、相続財産の総額5,300万円から基礎控除額4,200万円を差し引くため、課税遺産総額は1,100万円です。

次に、課税遺産総額を法定相続分で振り分けます。相続税の計算では実際の遺産分割割合にかかわらず、一度「法定相続分で取得したもの」と仮定して税額を計算します。

配偶者と子ども1人が相続人の場合、法定相続分はそれぞれ1/2となるため、課税遺産総額1,100万円を分けた550万円がそれぞれの相続額になります。

最後に、相続額にかかる税率を求めます。相続税の税率は取得金額に応じて10%〜55%の超過累進課税となっています。

| 法定相続分に応じる取得金額 |

税率 |

控除額 |

| 1,000万円以下 |

10% |

なし |

| 1,000万円超~3,000万円以下 |

15% |

50万円 |

| 3,000万円超~5,000万円以下 |

20% |

200万円 |

| 5,000万円超~1億円以下 |

30% |

700万円 |

| 1億円超~2億円以下 |

40% |

1,700万円 |

| 2億円超~3億円以下 |

45% |

2,700万円 |

| 3億円超~6億円以下 |

50% |

4,200万円 |

| 6億円超 |

55% |

7,200万円 |

出典:国税庁「相続税の税率」

今回のケースでは、配偶者と子どもの相続額が550万円ずつなので、1,000万円以下の税率である10%が該当します。

- 配偶者:550万円×10%=55万円

- 子ども:550万円×10%=55万円

相続税の総額は110万円となります。

ただし、実際の相続税額は配偶者の税額軽減や小規模宅地等の特例などの適用によって変わる場合があります。そのため、相続税が発生する可能性がある場合は、税理士へ相談しながら手続きを進めると安心です。

専門家への報酬

結論からお伝えすると、共有持分の相続において必ずしも専門家へ依頼する必要はありません。相続人同士で円滑に話し合いが進み、必要書類の収集や相続登記の手続きも問題なく行えるのであれば、ご自身で相続手続きを進めることも可能です。

一方で「相続登記の手続きに不安がある」「相続税が発生するか判断できない」などの場合は、司法書士や税理士へ相談することで手続きをスムーズに進められることがあります。

提携先の司法書士によると、共有持分を含む相続の相談では「相続登記の進め方がわからない」「相続人が多く必要書類を集められない」といったケースが多いとのことです。

特に共有不動産は、相続人の数が増えるほど手続きが複雑になる傾向があります。そのため、相続登記の義務化をきっかけに、戸籍収集や必要書類の確認、相続登記の申請手続きについて司法書士へ相談する方も少なくないようです。

各専門家に依頼する報酬の目安は以下のとおりです。

| 専門家 |

主な業務 |

費用相場 |

| 司法書士 |

相続登記や戸籍収集、遺産分割協議書作成サポートなど |

5万~10万円程度 |

| 税理士 |

相続税申告や財産評価、税務相談など |

遺産総額の0.5~1%程度 |

| 弁護士 |

遺産分割協議、共有者とのトラブル対応、調停・訴訟 |

20万~50万円以上 |

※弁護士費用は遺産分割協議や調停などを正式に依頼した場合の目安です。相談のみであれば数千円〜1万円程度で対応している事務所もあります。

なお、上記の費用はあくまで目安であり、遺産の内容や相続人の人数、手続きの複雑さによって大きく変動します。共有持分の相続では、共有者との調整や権利関係の確認に時間を要することもあるため、事前に見積もりを取得しておくと安心です。

相続登記費用

共有持分を相続した場合は、相続登記によって名義変更を行う必要があります。相続登記にかかる主な費用は以下のとおりです。

| 項目 |

費用の目安 |

| 登録免許税 |

相続する共有持分の固定資産税評価額×0.4% |

| 戸籍謄本・住民票などの取得費用 |

約3,050円~1万円程度 |

| 固定資産評価証明書(必要な場合のみ) |

数百円程度 |

| 司法書士報酬 |

5万~10万円程度 |

※登録免許税の計算には固定資産税評価額が必要です。評価額は毎年送付される固定資産課税明細書や固定資産評価証明書で確認できます。

たとえば、共有持分の固定資産税評価額が1,000万円であれば、登録免許税は4万円です。また、共有持分の相続では税金だけでなく登記費用や、必要に応じて専門家への報酬も発生します。

相続後に慌てないためにも、事前に必要な費用の総額を把握しておくことで手続きを進めやすくなります。

共有持分の相続前にトラブルを未然に防ぐ方法

実務上、共有持分のように複数人の関係者を巡る相続は、不動産の管理方法や売却方針について意見がまとまらず、トラブルへ発展するケースが少なくありません。

これまで数多くの買取相談に携わってきた筆者の経験からしても、相続が発生してからではなく、相続が発生する前にトラブルの芽を摘んでおくことが重要です。

特に共有持分は、相続を繰り返すことで権利関係が複雑化しやすい財産です。被相続人が生前のうちに対策しておくことで、相続人の負担を大幅に軽減できる可能性があります。

遺言書を作成し、相続する人を1人に指定しておく

共有持分の相続によるトラブルにおいて、実務上よく見受けられるのが「共有者の人数が増えすぎて意思決定ができなくなる」というケースです。このような相続トラブルを防ぐ方法として最も有効なのが、遺言書を作成して相続人を1人に指定しておくことです。

たとえば、父親が所有していた共有持分を配偶者・長男・次男の3人で相続した場合、それぞれが新たな共有者になります。その後「売却したい人」と「保有し続けたい人」に意見が分かれると、遺産分割後も長期間トラブルが続く可能性があります。

一方で、遺言書に「共有持分は長男に相続させる」と明記しておけば、共有者が増えることを防ぎやすくなります。

また、遺言書によって相続方法が明確になれば、相続人同士の話し合いが不要になるケースもあり、遺産分割協議を巡る争いの防止にもつながります。

ただし、遺言書で共有持分を特定の相続人へ相続させる場合でも、他の相続人から遺留分侵害額請求を受ける可能性があります。実務上は共有状態を回避できたとしても、財産の分け方に不満を持つ相続人がいる場合には、遺留分をめぐる話し合いが必要になるケースもあります。

遺留分については遺言書がある場合は遺言の内容が優先されるにて詳しく解説しています。

なお、提携先の司法書士によると、相続対策として遺言書を作成したものの、財産の記載方法が曖昧だったために相続開始後にトラブルへ発展するケースもあるとのことです。共有持分を特定の相続人へ承継させたい場合は、司法書士や弁護士などの専門家へ相談しながら遺言書を作成するのが確実な方法です。

生前贈与で権利関係を整理しておく

生前贈与とは、所有者が存命の間に財産を家族などへ譲渡する方法です。共有持分を生前贈与しておくことで、相続発生後に遺産分割協議が長期化するリスクを抑えられるため、共有持分の相続トラブル対策として有効な選択肢のひとつです。

たとえば、将来的に長男へ共有持分を承継させたいと考えている場合、生前のうちに長男へ贈与しておけば、共有持分を誰が相続するかで相続人同士が話し合う必要がなくなります。その結果、共有持分を巡る相続トラブルの予防につながります。

ここで注意すべきなのが、他の相続人への配慮です。実務上、生前贈与によって共有持分を特定の相続人へ集中させるケースでは、他の相続人が「自分の取り分が少ない」と不満を抱き、結果として親族間の関係が悪化するケースがあります。

そのため、預貯金など他の財産とのバランスも考慮しながら進めることが重要です。

生前贈与には贈与税が発生する可能性があります。原則として(暦年課税の場合)、贈与税は、共有持分の評価額から基礎控除110万円を差し引いた金額に対して課税されます。ただし、一定の条件を満たせば「相続時精算課税制度」などを利用して贈与税の負担を抑えられる場合もあります。このように、贈与税は適用できる制度や負担額がケースによって異なるため、事前に税理士へ相談するのがおすすめです。

出典:国税庁「財産をもらったとき」

家族信託を利用する

家族信託とは、財産の管理や処分を信頼できる家族へ任せる制度です。認知症などによって所有者の判断能力が低下した場合でも、あらかじめ定めた内容に従って財産管理を継続できので相続対策として近年注目されています。

たとえば、高齢の親が共有持分を所有している場合、子どもを受託者として家族信託契約を締結しておけば、将来的に親が認知症になったとしても不動産の管理や売却などの意思決定を継続できます。

実際に、共有者が認知症になったために家庭裁判所で成年後見人を選任しなければならず、多くの時間や費用がかかった事例は珍しくありません。家族信託を活用すれば、このようなリスクを軽減できるのが魅力です。

家族信託の費用は、共有持分の評価額や信託する財産の内容によって異なります。一般的に、共有持分のような不動産を信託する場合は、信託財産額(固定資産税評価額など)のおおむね1.5~2%程度が組成費用の目安とされています。

出典:一般社団法人 家族信託普及協会「家族信託とは?」

なお、これらは家族信託の設計や契約書作成に関する費用の目安です。実際には、信託登記の登録免許税や公正証書の作成費用などが別途発生する場合もあります。そのため、弁護士や司法書士など家族信託に詳しい専門家へ相談しながら進めるのが確実です。

共有持分の相続後にトラブルを防ぐ方法

共有持分の相続における実情を理解したうえで「共有持分を相続するのは負担が大きそう」「できれば相続したくない」と感じた方もいるかもしれません。そのような場合は、相続放棄を検討するのもひとつの方法です。

相続放棄とは、共有持分だけでなく被相続人の財産や債務を含めた相続権そのものを放棄することです。共有持分だけを放棄することはできませんが、状況によっては有効な選択肢となります。

一方で「共有持分以外の遺産は相続したい」という事情から、本意ではなくても共有持分を相続する方もいるでしょう。そのような場合は、共有持分を相続した以上、後々のトラブルを防ぐための対策を講じることが大切です。

共有者との関係性や管理ルールを整理しておけば、将来的な負担や揉め事を避けやすくなります。トラブル防止のために確認しておきたいポイントをまとめると、以下のとおりです。

| 対策 |

内容 |

| 共有者同士で定期的に連絡を取る |

管理状況や今後の活用方針を共有する |

| 固定資産税や管理費の負担ルールを明確にする |

費用負担を巡る争いを防ぐ |

| 共有者の連絡先を把握しておく |

相続や売却時の手続きを円滑に進める |

| 相続が発生した際は速やかに相続登記を行う |

権利関係の複雑化を防ぐ |

| 将来的な活用方針を共有しておく |

売却や賃貸などの意思決定をしやすくする |

特に重要なのは、共有者同士でコミュニケーションを維持することです。筆者が買取業務をしてきた中でも、相続関連では「共有者との関係性」や「コミュニケーション不足」がきっかけで揉め事になるケースが多く、体感8割くらいの印象があります。

共有不動産のトラブルは、法律上の問題というよりも「誰が管理するのか」「固定資産税は誰が払うのか」「将来的にどうするのか」といった認識のズレから発生するケースが少なくありません。

また、共有者の1人が死亡すると、その持分はさらに相続人へ承継されます。相続登記が行われないまま放置されると、新たな共有者が増え続け、権利関係が複雑になる可能性があります。

そのため、共有持分を相続した後は「今は問題ないから」と放置するのではなく、定期的に共有者同士で状況を確認することが大切です。

なお、共有持分を相続したあとに共有状態の解消を考えている場合は、以下の記事も参考にしてください。

まとめ

共有持分は通常の不動産と同じ相続財産なので、被相続人が死亡した場合は法定相続人や遺言で指定された人が相続できます。

共有持分を相続する際は、まず遺言書の有無を確認し、相続人や相続財産を調査したうえで遺産分割協議や相続登記を進める必要があります。また、相続財産の総額が基礎控除を超える場合は、相続税の申告・納付も必要です。

一方で、共有持分を相続すると以下のようなリスクが発生する可能性があります。

- 不動産全体の売却や活用に他の共有者の同意が必要になる

- 固定資産税や管理費の負担割合でトラブルになる

- 面識のない第三者と共有状態になる可能性がある

- 相続を繰り返すことで権利関係が複雑化する

実務上も「親族だから大丈夫だと思っていた」「とりあえず法定相続分で共有にした」というケースほど、後から共有者同士の意見が対立して相談に至ることがあります。

共有持分を相続する前には、共有者の人数や関係性、将来的な活用方針などを十分に確認することが重要です。また、被相続人が生前のうちに遺言書の作成や生前贈与などの対策を行うことで、相続トラブルを未然に防げる場合もあります。

もし共有持分を相続した後に管理や活用に不安を感じている場合は、早めに弁護士や司法書士などの専門家へ相談することをおすすめします。

共有持分は放置するほど権利関係が複雑になりやすいため、将来的なトラブルを防ぐためにも、相続後の対応方針を早めに検討することがトラブルを未然に防ぐポイントとなります。

よくある質問

共有名義人の片方が死亡したらその人の持分は誰のものになりますか?

被相続人(共有名義人の片方)が所有していた共有持分は、相続財産として扱われるので法定相続人または遺言書で指定された人が相続します。

たとえば、兄弟2人が2分の1ずつ共有していた土地で一方が死亡した場合、その配偶者や子どもなどの相続人へ承継されます。

被相続人の持分割合が分からない場合はどうやって調べればいいですか?

被相続人の持分割合は、不動産の登記事項証明書(登記簿謄本)を取得することで確認できます。登記事項証明書は全国の法務局で取得できるほか、オンラインで請求することも可能です。

共有持分を相続しましたが、住んでいなくても固定資産税の支払い義務はありますか?

共有持分を相続した場合は、その不動産に住んでいなくても固定資産税の支払い義務があります。固定資産税は不動産を利用しているかどうかではなく、毎年1月1日時点の所有者に対して課税される税金だからです。

実務上は代表者がまとめて納付し、その後に持分割合に応じて負担を分けるケースが一般的です。なお、共有不動産の固定資産税は「連帯納付義務」があり、もし代表者が滞納した場合、自治体から他の共有者に対して全額の支払いが請求される可能性がある点に注意が必要です。