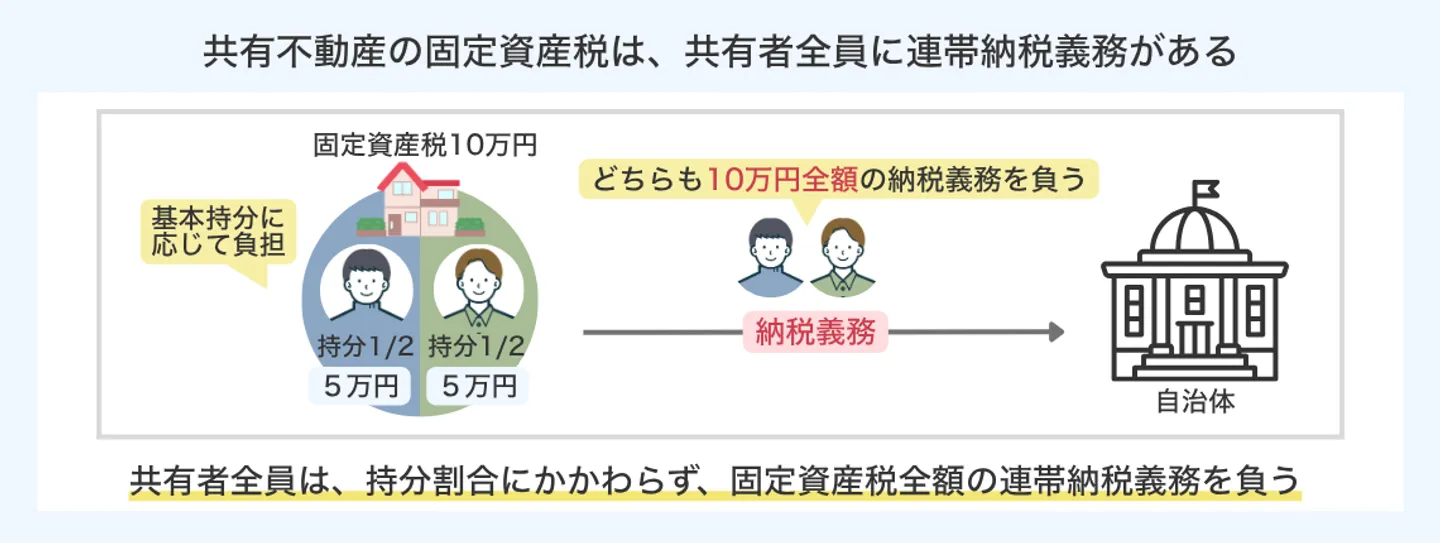

固定資産税を払わない共有者がいても共有者全員が連帯して納税義務を負う

固定資産税を他の共有者が払っていない場合でも、共有名義人である以上、自分にも納税義務が及ぶ可能性があります。共有不動産の固定資産税は、共有者全員に連帯納税義務があるためです。

地方税法第10条の2第1項では、共有物に対する地方団体の徴収金は、納税者が連帯して納付する義務を負うと定めています。

第十条の二

共有物、共同使用物、共同事業、共同事業により生じた物件又は共同行為に対する地方団体の徴収金は、納税者が連帯して納付する義務を負う。

引用元 地方税法 | e-Gov 法令検索

たとえば、兄弟2人で2分の1ずつの持分割合で共有している不動産の固定資産税が10万円だったとします。この場合、自治体に対しては兄弟のどちらも10万円全額について納税義務を負います。一方、共有者同士の関係では、特別な取り決めがない限り、持分割合に応じて兄と弟がそれぞれ5万円ずつ負担するのが基本です。

つまり、自治体との関係では、共有者全員が持分割合にかかわらず、固定資産税の全額について連帯して納税義務を負います。そのため、「自分の持分割合に応じた分だけ払えばよい」というわけではなく、固定資産税が未納のままになれば、共有者である自分にも滞納による不利益が及ぶおそれがあります。

なお、代表者に負担分を渡していた場合でも、実際に納付されていなければ、自治体に対する連帯納税義務は残ります。この場合、代表者に渡した金銭については、共有者間で返還請求や精算を検討することになります。

また、実際の納税通知書や納付書は、自治体が指定した代表者へ送られるのが一般的ですが、ここで注意したいのは、納税通知書を受け取る代表者だけが固定資産税を払う義務を負うわけではない点です。代表者はあくまでも自治体からの通知を受け取る窓口であり、代表者以外の共有者も納税義務者であることに変わりはありません。

【注意】代表者の滞納に他の共有者が気づけないリスク

納税通知書や督促状は、基本的に代表者のみに送られます。そのため、代表者が固定資産税を支払わないまま放置していても、他の共有者がすぐに滞納に気づけない場合があります。

しかし、共有者全員に連帯して納税義務がある以上、代表者宛ての納税通知書に記載された固定資産税が未納になれば、他の共有者にも不利益が及ぶおそれがあります。滞納が続けば延滞金が発生し、最終的に財産の差押えにつながるおそれもあるため、注意が必要です。

固定資産税の納税通知書が自分に届いていない場合でも、共有者である以上、納付状況を確認しておくことが大切です。確認方法は自治体によって異なるため、不動産所在地の市区町村へ問い合わせましょう。

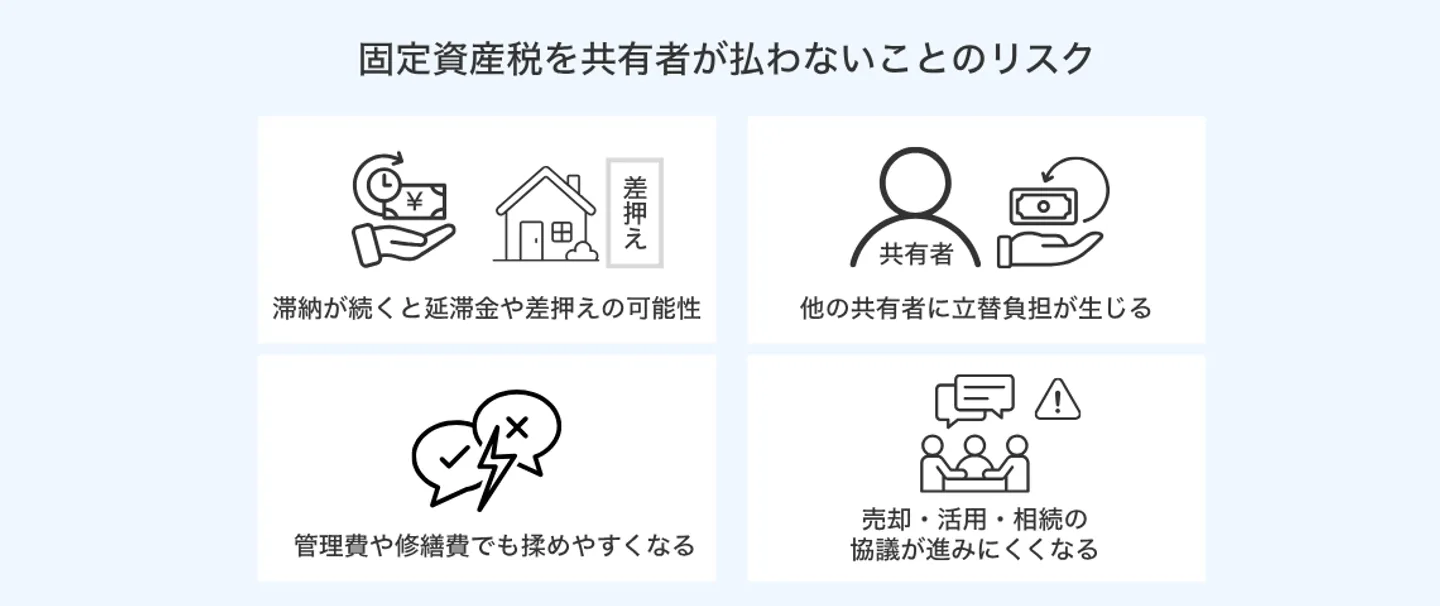

固定資産税を共有者が払わないことのリスク

固定資産税を共有者が払わない状態を放置すると、単に立て替えればよいという問題では済まなくなるリスクがあります。

滞納が続けば延滞金や差押えにつながるおそれがあるほか、納税通知書を受け取った代表者や一部の共有者に立て替えの負担が偏りやすくなるためです。

また、固定資産税の支払いで揉めている共有不動産では、管理費や修繕費など、税金以外の費用負担でもトラブルが起こりやすくなります。共有者同士の信頼関係が悪化すれば、将来的な売却・活用・相続時の話し合いにも支障が出る可能性があります。

ここでは、固定資産税を共有者が払わないことで生じる主なリスクを解説します。

- 滞納が続くと延滞金や差押えにつながる可能性がある

- 他の共有者が固定資産税を立て替える負担が生じる

- 税金以外の管理費や修繕費でも揉めやすくなる

- 売却・活用・相続時の話し合いが進みにくくなる

滞納が続くと延滞金や差押えにつながる可能性がある

固定資産税を共有者が払わないことのリスクとして、延滞金や差押えにつながる可能性がある点が挙げられます。

固定資産税を納期限までに納付しないと、納期限の翌日から延滞金が計算されます。滞納期間が長くなるほど本来の税額に加えて支払う金額が増えるため、結果的に他の共有者の未払い分まで立て替える負担が重くなっていきます。

また、滞納が続くと自治体から督促状が送られ、それでも納付されない場合は財産調査や差押えに進むおそれがあります。

差押えの対象は、固定資産税が課されている共有不動産だけとは限りません。実務上は、共有不動産の持分よりも、預貯金や給与など、比較的回収しやすい財産が差押えの対象になることもあります。

もし「納税通知書が自分に届いていない」「他の共有者が払うはずだった」といった事情があったとしても、共有者である以上、滞納による不利益を受けるリスクがあります。

他の共有者が固定資産税を立て替える負担が生じる

本来、共有不動産に関する費用は、共有者が持分割合に応じて負担するのが原則です。しかし実際には、納税通知書を受け取った代表者や、差押えなどのリスクを避けたい共有者が先に納付し、あとから他の共有者へ負担分を請求する流れになりやすいでしょう。

立て替えた分は原則として他の共有者へ請求できますが、相手と連絡が取れない場合や支払いを拒まれた場合、すぐに回収できるとは限りません。状況によっては、書面での請求や弁護士などへの相談が必要になることもあります。

また、固定資産税は毎年発生するため、立て替えが一度で終わるとは限らない点にも注意が必要です。代表者だけが何年も払い続ける状態になると、金銭的な負担だけでなく、不公平感も大きくなっていきます。

このように、固定資産税を共有者が払わない状態が続くと、他の共有者に立て替えの負担が偏りやすくなります。税金の支払いをきっかけに、管理費や修繕費など他の費用負担でも揉めやすくなる点にも注意が必要です。

税金以外の管理費や修繕費でも揉めやすくなる

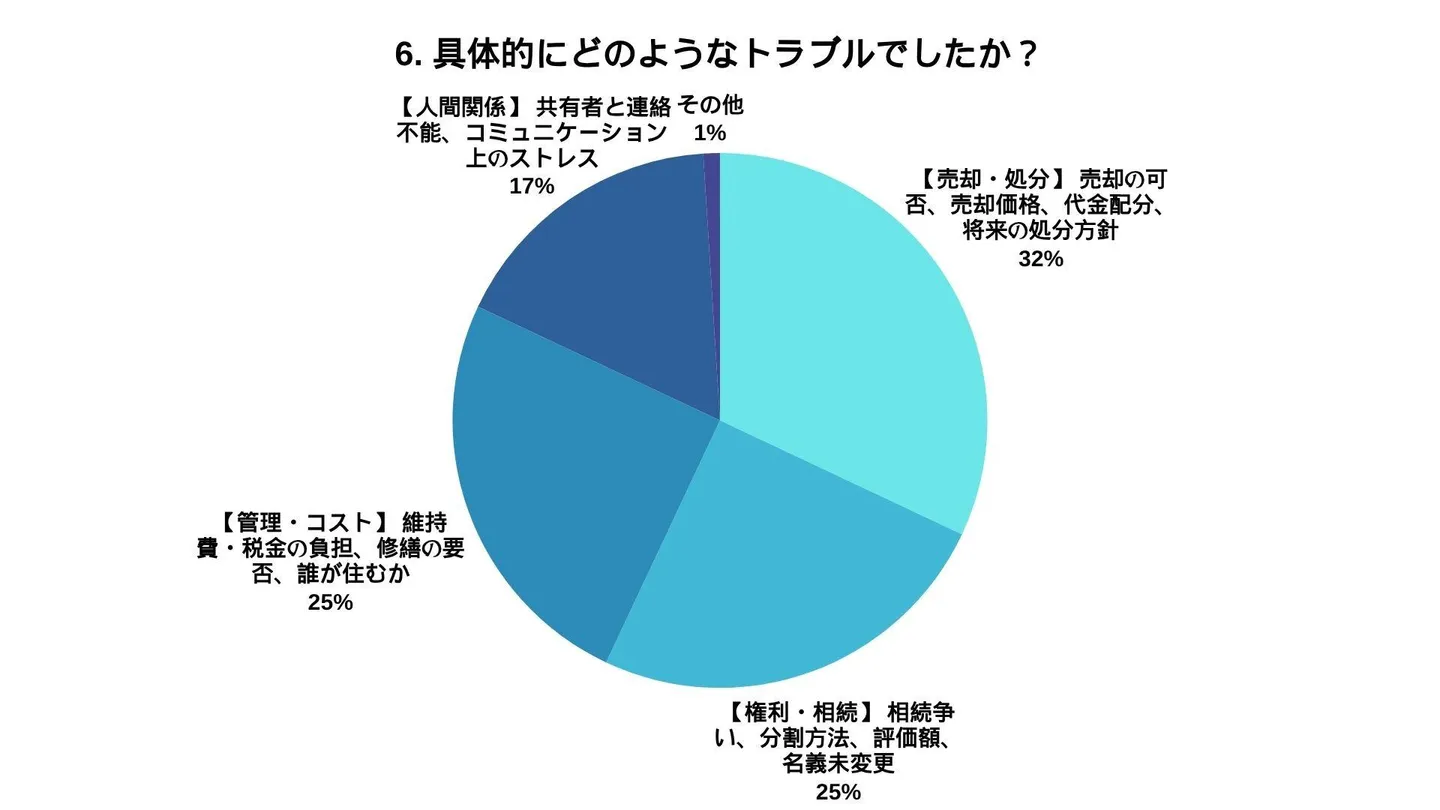

共有不動産を所有していると、固定資産税だけでなく、建物の修繕費、草木の剪定費用、火災保険料、空き家の見回り費用などが発生することがあります。そのため、固定資産税を払わない共有者がいる場合、税金以外の費用負担でも揉めやすくなります。

実際、共有名義不動産の所有者を対象に行ったアンケート調査でも、25%が「維持費・税金の負担、修繕の要否、誰が住むか」といった管理・コスト面で対立しているという結果が出ています。

※アンケート実施日:2026年3月12日〜3月26日

※実施方法:インターネットアンケート

※アンケート対象者:計500人

たとえば、空き家になっている共有不動産では、庭木の手入れや建物の雨漏り修繕、害虫・害獣対策などが必要になる場合があります。放置すると建物の劣化が進んだり、近隣から苦情が入ったりする可能性があるため、誰かが対応せざるを得ない状況になることもあります。

また、近くに住んでいる共有者や代表者だけが自治体や近隣住民などとのやり取りを続けることになれば、費用だけでなく対応の負担も偏りやすくなります。毎年発生する固定資産税に加えて、管理や修繕の負担まで一部の共有者に集中すると、不公平感はさらに大きくなるでしょう。

このように、固定資産税の未払いは、共有不動産全体の費用負担トラブルにつながりやすい問題です。税金や管理費をめぐる不信感が強くなると、共有者間の話し合いそのものが難航しやすくなるでしょう。

売却・活用・相続時の話し合いが進みにくくなる

固定資産税を払わない共有者がいると、共有者間の信頼関係が悪化し、売却や活用、相続時の話し合いが進みにくくなる可能性があります。

固定資産税は、共有不動産を所有している限り毎年発生する費用です。誰か一人が立て替えている状態が続くと、「過去の未払い分をどう精算するのか」「今後の税金や管理費用を誰が負担するのか」といった点で意見が対立しやすくなります。

特に、不動産全体を売却したい場合は、原則として共有者全員の同意が必要です。しかし、固定資産税の立て替え分をめぐって揉めていたり、支払いに応じない共有者と連絡が取りづらくなっていたりすると、売却の同意を得ること自体が難しくなることがあります。

また、共有不動産を賃貸に出す、リフォームする、建物を解体するなどの活用を検討する場面でも、費用負担や収益分配をめぐって話し合いが止まるケースがあります。固定資産税の支払いに協力しない共有者がいる場合、「活用するなら費用は誰が出すのか」「得られた収益はどう分けるのか」といった点でも対立しやすくなるためです。

さらに、未払い分の問題を放置したまま共有者の誰かが亡くなると、その共有持分は相続の対象になります。相続によって共有者が増えたり、疎遠な親族が関係したりすると、過去の固定資産税の負担関係や不動産の処分について、さらに話し合いが複雑になるおそれがあります。

固定資産税の未払いは、単なる一時的な支払いトラブルにとどまりません。売却や活用、共有状態の解消を進めたい場面で大きな障害になることもあるため、未払いを放置せず、早い段階で精算方法や今後の不動産の方針を話し合うことが重要です。

固定資産税を共有者が払わない場合のトラブル事例

ここでは、固定資産税を共有者が払わない場合に起こりやすいトラブル事例を紹介します。

- 相続した実家の固定資産税を一部の兄弟だけが払っているケース

- 空き家の固定資産税や管理費を代表者だけが負担しているケース

- 共有者と連絡が取れず、納税や売却の話し合いが進まないケース

- 共有者が「自分は使っていない」と言って負担を拒むケース

相続した実家の固定資産税を一部の兄弟だけが払っているケース

相続した実家では、兄弟のうち一部の人だけが固定資産税を払い続けているケースがあります。親が亡くなった後に実家を共有名義で相続したものの、固定資産税の負担方法を明確に決めないまま、納税通知書を受け取った人が毎年支払いを続けているようなケースです。

筆者の実務経験でも、「相続した実家の固定資産税を自分だけが払っている」「兄弟に負担分を求めても応じてもらえない」といったお話を聞くことがあります。とくに、実家にそのまま住んでいる兄弟や、代表者として納税通知書を受け取っている人に負担が偏りやすい傾向があります。

反対に、遠方に住んでいる兄弟や、実家を利用していない兄弟からは「自分は住んでいないから払いたくない」「実家を使っている人が払えばいい」と言われることもあります。しかし、共有名義である以上、住んでいる人だけが固定資産税を負担すればよいわけではありません。

また、相続直後は兄弟間で強く請求しにくく、「今年はとりあえず自分が払っておく」という形で済ませてしまうこともあります。そのまま数年が経過すると、立て替えた固定資産税の金額が大きくなり、不公平感や不満がさらに強まる原因になります。

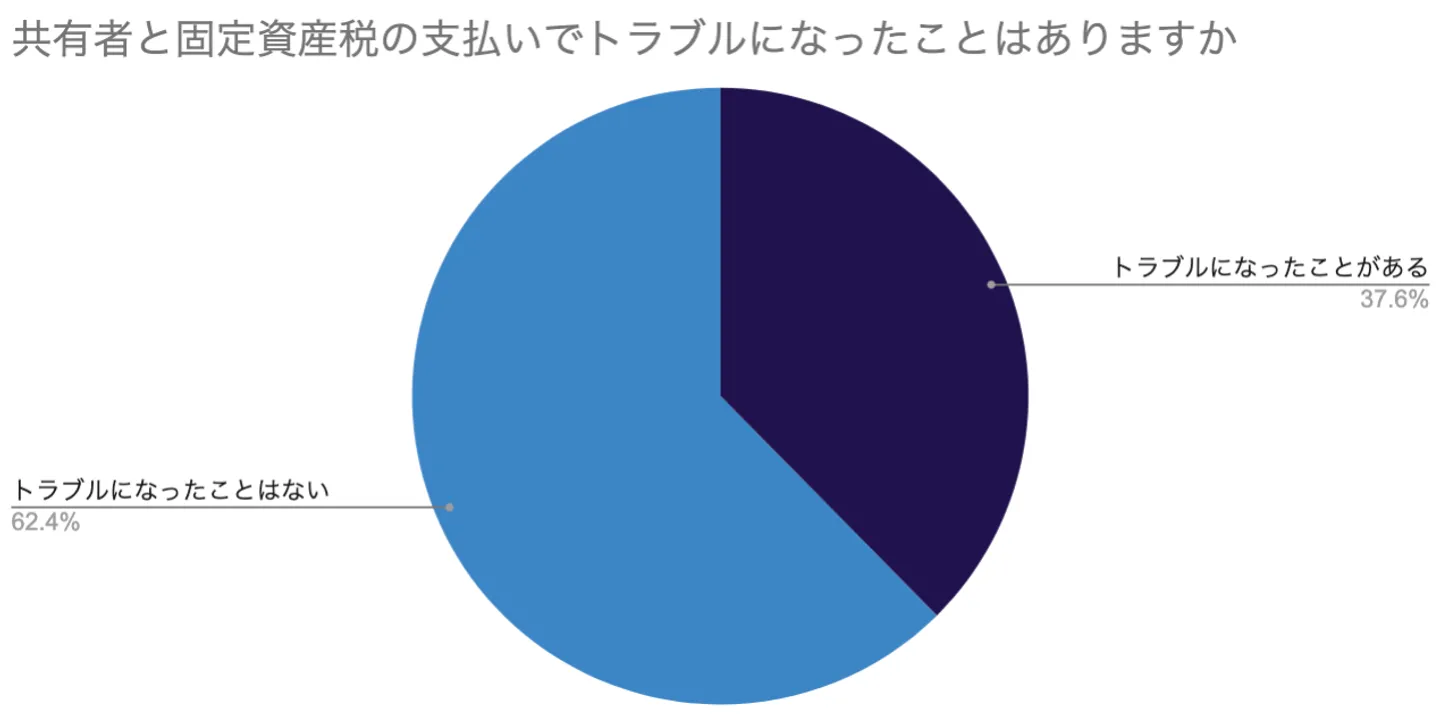

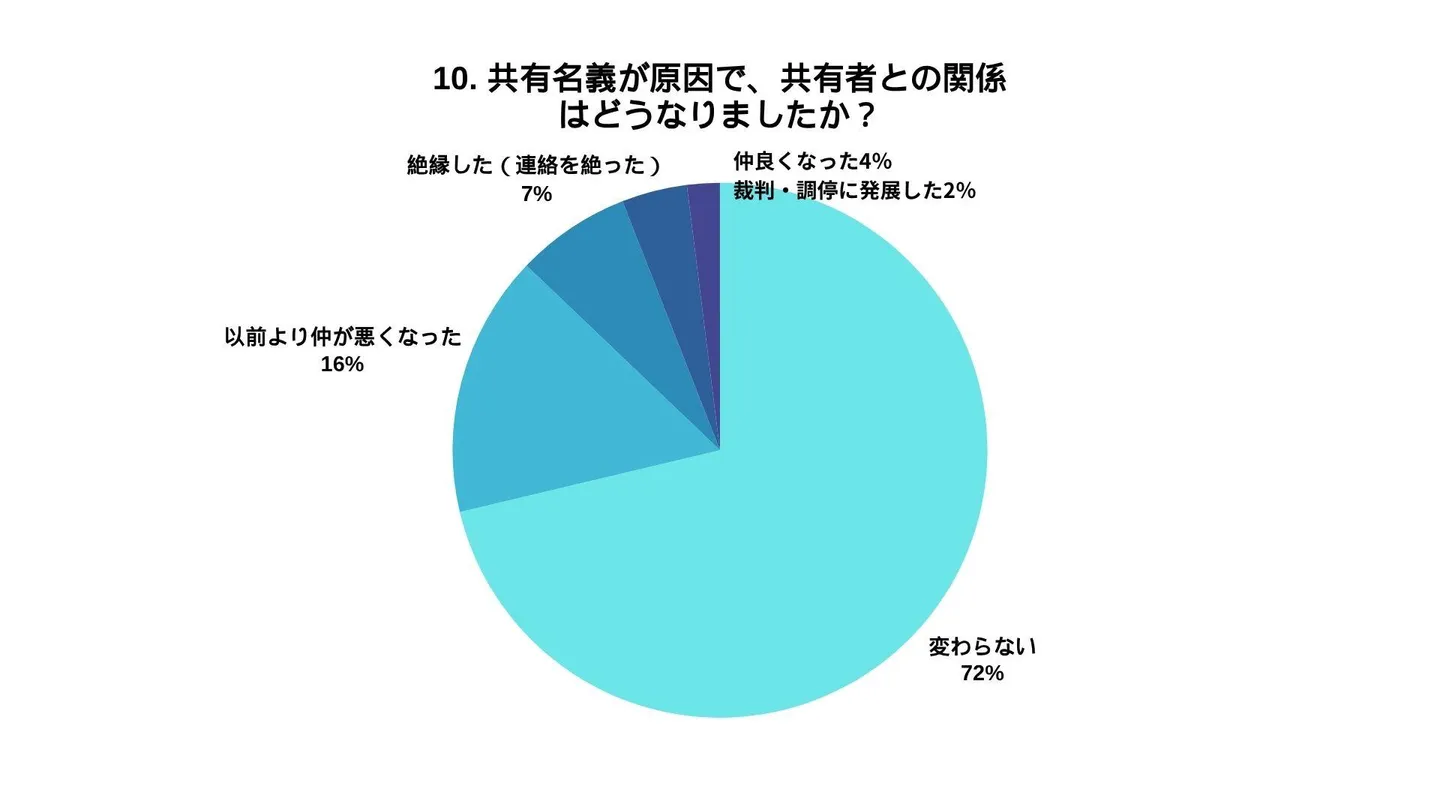

実際アンケート調査では、共有トラブルが原因で共有者との関係が「以前より仲が悪くなった(16%)」「絶縁した(7%)」「裁判・調停に発展した(2%)」という人が合計で25%に達しています。

※アンケート実施日:2026年3月12日〜3月26日

※実施方法:インターネットアンケート

※アンケート実施元:イエコン編集部

※アンケート対象者:計500人

相続した実家の固定資産税を一部の兄弟だけが払い続ける状態は、共有不動産で見られるトラブルのひとつです。支払いの負担が偏ったまま放置すると、兄弟間の関係が悪化し、将来的な売却や管理の話し合いにも影響するおそれがあるため、注意が必要です。

空き家の固定資産税や管理費を代表者だけが負担しているケース

共有名義の不動産が空き家になっている場合、納税通知書を受け取っている代表者だけが固定資産税や維持管理費を負担しているケースがあります。

実際、筆者の実務経験でも、「空き家になった実家の固定資産税を自分だけが払い続けている」「遠方の共有者が管理費用を負担してくれない」というお話を聞くことがあります。空き家は誰も住んでいなくても維持管理が必要になるため、納税通知書を受け取る代表者や近くに住む共有者に負担が集中しやすい傾向があります。

こうした費用は、実際には空き家の近くに住んでいる共有者や、代表者として自治体・近隣住民から連絡を受けやすい人に偏りがちです。他の共有者に費用負担を求めても、「自分は遠方に住んでいる」「空き家を使っていない」「管理を頼んだ覚えはない」などと言われ、支払いに応じてもらえないこともあります。

しかし、空き家をそのまま放置すると、建物の老朽化が進んだり、庭木が隣地へ越境したり、近隣から苦情が入ったりするおそれがあります。そのため、代表者や近くに住む共有者が、やむを得ず固定資産税の支払いや空き家の管理を続けているケースもあります。

空き家の固定資産税や維持管理費を代表者だけが一時的に負担している状態が続くと、金銭的な負担だけでなく、管理対応の負担も偏りやすくなります。その結果、共有者間の不公平感が大きくなり、今後の売却や管理方針を話し合う際にも対立が生じやすくなるでしょう。

共有者と連絡が取れず、納税や売却の話し合いが進まないケース

そもそも他の共有者と連絡が取れず、納税や売却の話し合いが進まないことがあります。とくに、相続から時間が経っている不動産では、兄弟姉妹や親族が疎遠になり、住所や電話番号がわからなくなっているケースもあります。

実際、アンケート調査では、共有不動産のトラブルを経験した方の17%が「共有者と連絡不能、コミュニケーション上のストレス」を原因として挙げています。

※アンケート実施日:2026年3月12日〜3月26日

※実施方法:インターネットアンケート

※アンケート実施元:イエコン編集部

※アンケート対象者:計500人

固定資産税の納期限は先延ばしにできないため、納税通知書を受け取った代表者や、連絡が取れる一部の共有者だけが、滞納を避けるために支払いを続けているケースもあります。

しかし、相手の所在がわからない状態では、立て替えた固定資産税の負担分を請求することも簡単ではありません。メールを送っても返事がない、親族を通じても連絡がつかない、現在どこに住んでいるかわからないなどの事情があると、請求や精算の話し合いを進めにくくなるでしょう。

共有者の所在や連絡先がわからない状態を放置すると、固定資産税の負担や共有状態が長期化しやすくなります。納税や売却の話し合いを進めるためにも、まずは共有者の所在、連絡先、相続関係を確認する必要があります。

共有者が「自分は使っていない」と言って負担を拒むケース

共有者のなかには「自分はその不動産を使っていない」という理由で、固定資産税の負担を拒む人もいます。実際に住んでいる共有者と遠方に住んでいる共有者では、不動産への関わり方に差が出やすいためです。

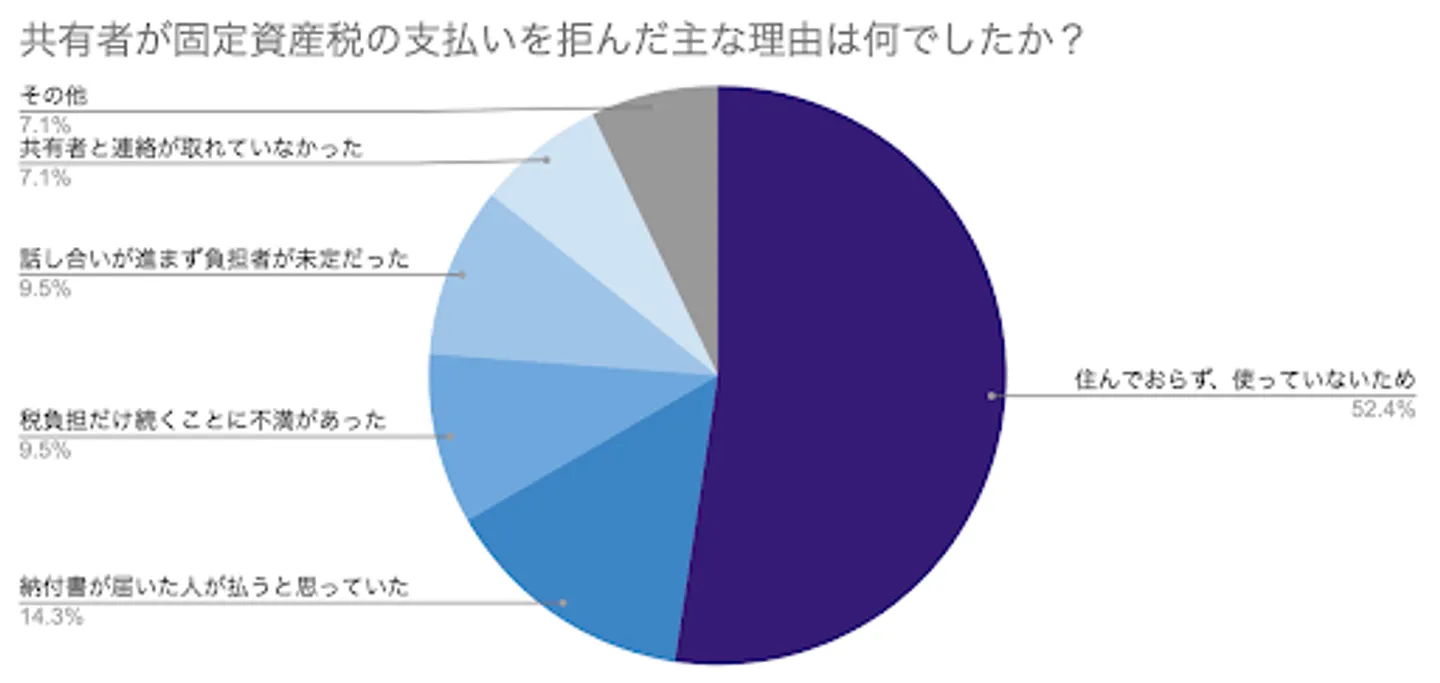

実際、アンケート調査でも、共有者が固定資産税の支払いを拒んだ理由として「住んでおらず、使っていないため」が52.4%を占めていました。

※アンケート実施日:2026年3月12日〜3月26日

※実施方法:インターネットアンケート

※アンケート実施元:株式会社Clamppy

※アンケート対象者:計500人のうち、「共有者が固定資産税を払わない」と回答した42人

固定資産税は不動産を実際に使っているかどうかではなく、所有しているかどうかを前提に課される税金です。共有名義の不動産であれば、共有者全員が納税義務を負うため、使っていないという理由だけで当然に負担を免れられるわけではありません。

共有者同士の費用負担についても、基本的には持分割合に応じた負担が問題になります。そのため、「住んでいる人が全額払うべき」「自分は売却したいから払わない」といった主張が出ると、固定資産税の負担をめぐって意見が対立しやすくなります。

このような状態が続くと、実際に固定資産税を納付している共有者の不公平感は大きくなります。負担に対する認識のずれを放置すると、固定資産税の請求だけでなく、今後の売却や管理方針の話し合いまで進みにくくなるでしょう。

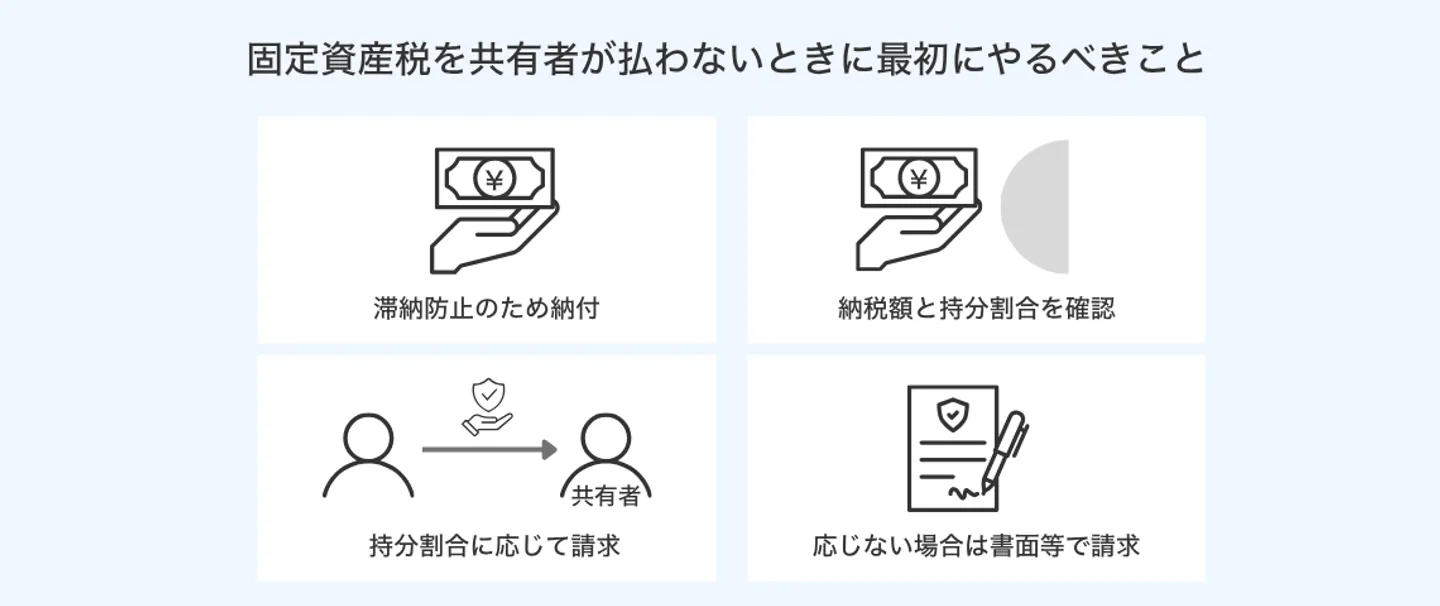

固定資産税を共有者が払わないときに最初にやるべきこと

共有者が固定資産税を払わない場合は、まず滞納を防ぐ対応を優先しましょう。滞納を放置すると、延滞金や差押えにつながる可能性があるためです。

もし代表者や一部の共有者が立て替えて納付した場合でも、そのまま負担を抱え続ける必要はありません。納税額や持分割合を確認したうえで、他の共有者に対して負担分を請求できる可能性があります。

ここでは、固定資産税を共有者が払わないときに最初にやるべきことを、順番に解説します。

- 固定資産税の滞納を防ぐために納付をする

- 共有者に請求するために納税額と持分割合を確認する

- 持分割合に応じた負担分を共有者へ請求する

- 支払いに応じない場合は書面や内容証明で請求する

1. 固定資産税の滞納を防ぐために納付をする

固定資産税を共有者が払わない場合でも、まずは滞納を防ぐことを優先しましょう。

とくに、納税通知書を受け取っている代表者は、納期限を過ぎないよう注意が必要です。他の共有者と連絡が取れない場合や、支払いを拒まれている場合でも、固定資産税そのものが未納の状態になると、自治体から督促状や催告書が届くことがあります。

もちろん、代表者や一部の共有者が固定資産税を立て替えたとしても、その負担をそのまま抱え続けなければならないわけではありません。共有者同士の関係では、持分割合に応じて負担分を請求できる可能性があるためです。

そのため、固定資産税を立て替えて納付した場合は、納税通知書や領収書、納付額がわかる資料を保管しておきましょう。あとで他の共有者へ負担分を請求する際に、いくら納付したのか、どの不動産に関する税金なのかを説明する根拠になります。

2. 共有者に請求するために納税額と持分割合を確認する

固定資産税を立て替えて納付したら、他の共有者へ請求する前に、納税額と持分割合を確認しましょう。請求額の根拠が曖昧なまま「負担分を払ってほしい」と伝えても、相手が納得せず、話し合いが進まない可能性があるためです。

まずは、納税通知書や課税明細書、領収書などを確認し、どの不動産について、いくら固定資産税を納付したのかを確認します。納税通知書には土地や建物が複数記載されていることもあるため、請求対象となる不動産を明確にしておくことが大切です。

次に、登記事項証明書などで共有者と持分割合を確認します。共有者同士の関係では、固定資産税など共有不動産に関する費用は、特別な取り決めがない限り、原則として持分割合に応じて負担します。そのため、相手に請求する金額を計算するには、各共有者の持分割合を把握しておく必要があります。

また、過去数年分の固定資産税を立て替えている場合は、年度ごとに納税額を分けて整理しておきましょう。年度によって税額が異なることもあるため、合計額だけを伝えるよりも、「何年度分をいくら納付したのか」を示したほうが、相手にも説明しやすくなります。

納税額や対象不動産、持分割合を確認しておくことで、他の共有者へ請求する際の根拠が明確になります。後から書面や内容証明で請求する場合にも必要になるため、納税に関する資料は処分せず保管しておきましょう。

3. 持分割合に応じた負担分を共有者へ請求する

納税額と持分割合を確認したら、他の共有者に対して固定資産税の負担分を請求しましょう。

共有者同士では、特別な取り決めがない限り、固定資産税など共有不動産に関する費用は、原則として持分割合に応じて負担します。たとえば、固定資産税が年間12万円で、共有者の持分が2分の1ずつであれば、共有者同士の負担額はそれぞれ6万円ずつと考えるのが基本です。

請求する際は、対象となる不動産、納付した年度、固定資産税の総額、相手の持分割合、請求する金額を伝えます。あわせて、支払期限や振込先も記載しておくと、相手が対応しやすくなるでしょう。

請求は電話や対面だけで済ませるのではなく、メールや手紙など記録が残る方法で行うのが望ましいです。口頭だけで請求すると、後から「聞いていない」「金額の根拠がわからない」といった理由で、トラブルになるおそれがあります。

なお、相手に支払う意思があっても、一括での支払いが難しい場合もあります。その場合は、分割払いを認めるかどうか、いつまでにいくら支払うのかを話し合い、合意内容を記録に残しておくとよいでしょう。

このように、負担分を請求する際は、請求内容や支払期限、支払い方法を明確にし、やり取りの記録を残すことが大切です。

4. 支払いに応じない場合は書面や内容証明で請求する

共有者に固定資産税の負担分を請求しても支払いに応じてもらえない場合は、口頭でのやり取りを続けるのではなく、書面や内容証明で請求することも検討しましょう。

電話や対面だけでは、後から「請求されていない」「金額の根拠がわからない」と主張される可能性があるためです。

書面では、納付した年度や請求額、支払期限などを明確にし、相手が内容を確認できる形にしておくことが大切です。すでにメールや手紙で請求しても反応がない場合や、支払いを何度も先延ばしにされている場合は、内容証明郵便を利用する方法もあります。

内容証明郵便を利用すれば、「いつ、誰に、どのような内容の文書を送ったのか」を証明しやすくなります。相手に届いた事実まで確認したい場合は、配達証明を併用することも検討しましょう。

ただし、内容証明郵便を送っただけで、相手から強制的に請求した金銭を回収できるわけではありません。内容証明は、あくまでも請求した事実を残したり、相手に支払いを求める意思を明確に伝えたりするための手段だからです。

また、固定資産税の立て替え分を長期間請求しないままにしている場合は、時効が問題になる可能性もあります。過去分の請求額が大きい場合や、相手が支払いを強く拒んでいる場合は、早めに弁護士などの専門家へ相談することも検討しましょう。

書面や内容証明で請求しても支払いに応じない場合は、支払督促や訴訟など、より具体的な法的手続きを検討する段階になります。まずは請求内容を明確にし、支払いを求めた記録を残しておくことが大切です。

固定資産税を共有者が払わない場合の請求額シミュレーション

共有者の1人が固定資産税を払わない場合に、立て替えた共有者がどの程度の金額を請求できる可能性があるのかをシミュレーションします。

以下のシミュレーションでは、1年分の固定資産税を12万円とし、共有者間で特別な負担割合の取り決めがないケースを前提にします。延滞金や督促手数料、管理費、修繕費などは含めず、固定資産税の本税のみを持分割合に応じて計算します。

なお、実際の請求額は、不動産ごとの固定資産税額、共有者の持分割合、過去の支払い状況、共有者間の取り決めなどによって変わります。実際に請求する際は、納税通知書や領収書、登記事項証明書などを確認し、事実関係に沿って請求額を算出しましょう。

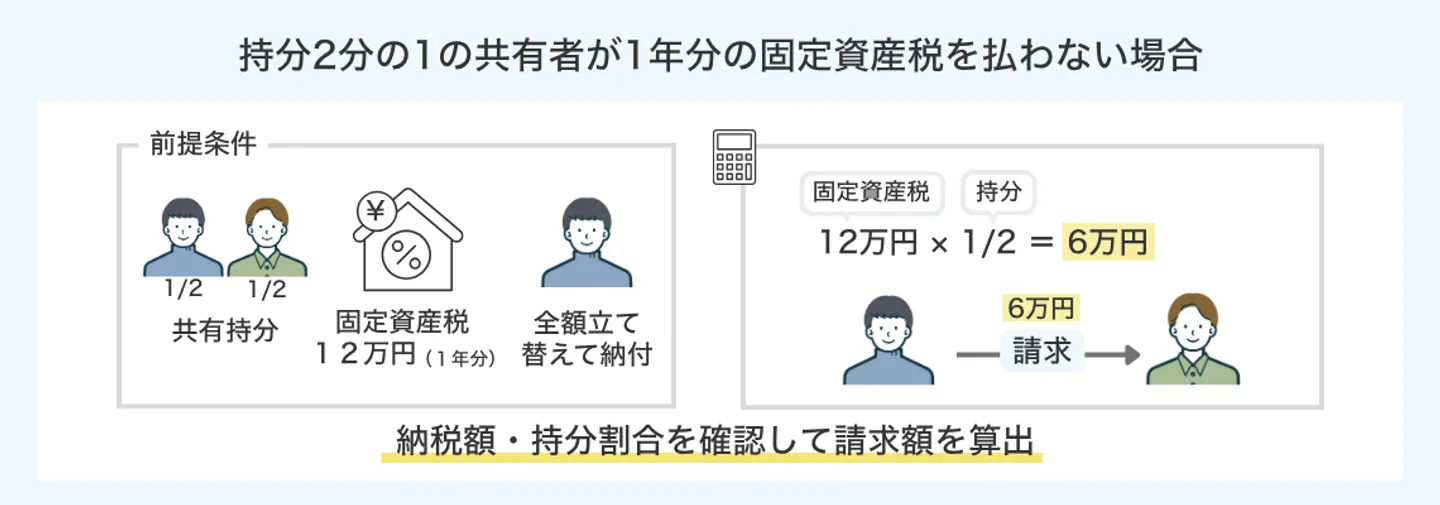

持分2分の1の共有者が1年分の固定資産税を払わない場合

共有者2人がそれぞれ2分の1ずつの持分割合で不動産を共有しているケースを考えます。ここでは、1年分の固定資産税を12万円とし、共有者のうち1人が全額を立て替えて納付した場合を前提にします。

共有者同士では、固定資産税など共有不動産に関する費用は、原則として持分割合に応じて負担します。そのため、持分2分の1の共有者が固定資産税を払っていない場合、その共有者に請求できる金額の目安は以下のとおりです。

12万円×2分の1=6万円

つまり、1年分の固定資産税12万円を一方の共有者が全額立て替えた場合、もう一方の共有者に対して6万円を請求できる可能性があります。

なお、立て替えた人が12万円を納付したからといって、相手に12万円全額を請求できるわけではありません。原則として、請求できるのは相手の持分割合に応じた負担分のみです。

実際に請求する際は、納税通知書や領収書で納税額を確認し、登記事項証明書で相手の持分割合を確認したうえで、請求額を計算しましょう。

| 項目 |

概要 |

金額・割合 |

| 固定資産税の総額 |

1年分の固定資産税 |

12万円 |

| 払わない共有者の持分割合 |

共有者2人で2分の1ずつ共有しているケース |

2分の1 |

| 計算式 |

固定資産税の総額×持分割合 |

12万円×2分の1 |

| 請求できる金額の目安 |

払わない共有者の負担分 |

6万円 |

持分3分の1の共有者が3年分の固定資産税を払わない場合

持分3分の1の共有者が、3年分の固定資産税を払っていないケースを考えます。

ここでは、1年分の固定資産税を12万円とし、他の共有者が3年分を立て替えて納付している場合を前提にします。持分3分の1の共有者が固定資産税を払っていない場合、1年分の負担額は以下のように計算します。

12万円×3分の1=4万円

3年分では、1年分の負担額4万円に3年分をかけて計算します。

4万円×3年=12万円

つまり、他の共有者が3年分の固定資産税を立て替えている場合、持分3分の1の共有者に対して請求できる金額の目安は12万円です。

注意点として、実際の固定資産税額は年度ごとに変わることがあります。過去分を請求する場合は、各年度の納税通知書や領収書を確認し、年度ごとの納税額を分けて整理しておくようにしましょう。

また、ここで示した金額は、延滞金や管理費、修繕費などを含めず、固定資産税の本税のみを持分割合に応じて計算したものです。実際に請求する際は、どの年度分をいくら立て替えたのかを明確にし、相手の持分割合に応じた負担額を伝えましょう。

| 項目 |

概要 |

金額・割合 |

| 固定資産税の総額 |

1年分の固定資産税 |

12万円 |

| 払わない共有者の持分割合 |

共有者のうち1人が3分の1の持分を持つケース |

3分の1 |

| 1年分の負担額 |

固定資産税の総額×持分割合 |

12万円×3分の1=4万円 |

| 未払い期間 |

3年分の固定資産税を払っていないケース |

3年 |

| 請求できる金額の目安 |

1年分の負担額×未払い期間 |

4万円×3年=12万円 |

固定資産税を払わない共有者に負担分を請求する方法

共有者が固定資産税の負担分を払わない場合、立て替えた共有者は、相手に対して持分割合に応じた負担分を請求できる可能性があります。

ただし、請求したからといって、相手がすぐに支払うとは限りません。口頭やメールでの請求に応じない場合は、内容証明郵便を送ったり、支払督促や訴訟などの法的手続きを検討したりする必要があります。

ここでは、固定資産税を払わない共有者に負担分を請求する方法について、求償権を行使する際の流れから具体的な請求手順まで解説します。

- 「求償権」の行使を検討する

- 固定資産税などの負担を長期間履行しない場合は民法253条による持分取得も検討する

「求償権」の行使を検討する

固定資産税を立て替えて納付した場合は、払わない共有者に対して「求償権」を行使できる可能性があります。求償権とは、本来ほかの人も負担すべき債務を一部の人が立て替えた場合に、その負担分の返還を求める権利のことです。

共有不動産の固定資産税では、前述のとおり、自治体に対しては共有者全員が連帯して納税義務を負います。そのため、滞納を避けるために代表者や一部の共有者が全額を納付するケースがあります。

このように本来の負担分を超えて固定資産税を支払った場合は、払わない共有者に対して、その人が負担すべき金額の返還を求められる場合があります。

ただし、求償権を行使できる可能性があるからといって、相手がすぐに支払いに応じるとは限りません。相手が請求額に納得しない場合や、支払いを拒む場合は、納税通知書や領収書、登記事項証明書などをもとに、請求額の根拠を示す必要があります。

固定資産税の立て替え分を請求したい場合は、後回しにせず、納付額や持分割合を整理したうえで早めに対応することが大切です。相手が任意に支払わない場合は、内容証明郵便や支払督促、訴訟など、段階的に対応を検討しましょう。

求償権を行使する際には、以下の流れで行います。

- 口頭などで直接請求する

- 内容証明で請求を行う

- 支払督促や訴訟を行う

- 強制執行で差し押さえる

ワンポイント解説

固定資産税の立て替え分を請求する権利(求償権)には時効があります。一般的な債権は、権利を行使できることを知った時から5年、または権利を行使できる時から10年で消滅時効にかかる可能性があります。

そのため、親族間だからといって「あとで払ってもらえばよい」と放置していると、立て替え分を回収できなくなるおそれがあります。

内容証明郵便で請求した場合、催告として時効の完成が一定期間猶予される可能性があります。ただし、催告による完成猶予は原則として6か月に限られ、内容証明を繰り返せば無制限に時効を延ばせるわけではありません。時効が迫っている場合は、内容証明郵便を送るだけでなく、6か月以内に支払督促や訴訟などの手続きを検討する必要があります。

固定資産税を立て替えた場合は、納税通知書や領収書などの資料を保管し、できるだけ早めに負担分を請求しましょう。過去分の請求額が大きい場合や、相手が支払いを拒んでいる場合は、弁護士などの専門家へ相談することも検討してみてください。

口頭などで直接請求する

固定資産税を立て替えた場合は、まず相手に対して、持分割合に応じた負担分を支払ってほしい旨を直接伝えましょう。任意に請求する段階では、必ず内容証明郵便を使わなければならないわけではなく、対面や電話、メールなどで請求することも可能です。

ただし、口頭や電話だけで請求を済ませると、あとから「請求された覚えがない」「金額の根拠を聞いていない」などと反論される場合があります。とくに、共有者間で感情的な対立がある場合は、「言った、言わない」のトラブルになりやすいため注意が必要です。

そのため、直接話し合う場合でも、請求内容はメールやLINE、手紙など記録が残る方法でも伝えておきましょう。請求額や支払期限、支払方法などを残しておくと、後から経緯を確認しやすくなります。

相手が支払いに応じる場合は、支払日や支払方法も決めておくことが大切です。一括での支払いが難しい場合は、分割払いにするかどうか、いつまでにいくら支払うのかを話し合い、合意内容を記録として残しておきましょう。

口頭やメールで請求しても支払いに応じない場合は、次の段階として、内容証明郵便による請求を検討します。

内容証明で請求を行う

直接請求しても支払いに応じてもらえない場合は、内容証明郵便で請求することを検討しましょう。内容証明郵便とは「いつ、誰から誰に、どのような内容の文書を差し出したのか」を証明できる郵便サービスです。

内容証明郵便を利用することで、固定資産税の立て替え分を請求した事実や、請求内容を記録として残しやすくなります。あとから相手に「請求された覚えがない」「金額を聞いていない」と主張された場合でも、どのような内容で請求したのかを示す証拠になります。

ただし、内容証明郵便を送っただけで、相手に支払いを強制できるわけではありません。内容証明郵便は、あくまでも文書の内容や差出日などを証明するための方法であり、請求内容が正しいことや、相手に支払義務があることまで確定させるものではないためです。

内容証明で請求する際は、請求額の根拠や支払期限を明確に記載します。必要に応じて、期限までに支払いがない場合は支払督促や訴訟などの法的手続きを検討する旨を記載することもあります。

相手に文書が届いたことまで確認したい場合は、配達証明を併用することも検討しましょう。内容証明と配達証明を組み合わせることで、請求した内容だけでなく、相手に配達された事実も確認しやすくなります。

支払督促や訴訟を行う

内容証明で請求しても支払いに応じてもらえない場合は、支払督促や訴訟などの法的手続きを検討します。固定資産税の立て替え分について任意の支払いが見込めない場合は、裁判所の手続きを通じて請求する必要が出てくるためです。

支払督促とは、金銭の支払いを求める場合に利用できる裁判所の手続きです。申立てをすると、簡易裁判所の裁判所書記官が申立書の内容を審査し、手続き上問題がなければ、相手に対して支払督促が送達されます。

支払督促は、通常の訴訟よりも簡易に進められる場合があります。ただし、相手が支払督促を受け取ってから2週間以内に異議を申し立てると、通常の訴訟手続に移行します。

共有不動産をめぐるトラブルでは、親族間の感情的な対立や負担割合への不満から、相手が異議を申し立てる可能性もあります。そのため、支払督促を申し立てれば必ず簡単に回収できるというわけではなく、争われる見込みが高い場合は、最初から訴訟を検討したほうがよいケースもあります。

相手から異議が出なかった場合は、仮執行宣言の申立てを検討します。仮執行宣言付支払督促が相手に送達されると、強制執行の申立てを検討できるようになります。

相手が異議を申し立てた場合や、請求内容について争いがある場合は、訴訟で請求することになります。>訴訟では、固定資産税を立て替えた事実や請求額の根拠を、証拠に基づいて主張する必要があります。

証拠としては、納税通知書や領収書、登記事項証明書、これまでの請求書面、メール・LINEなどのやり取りの記録などが挙げられます。相手が「すでに一部を支払った」「負担割合について別の合意があった」「請求額が違う」などと反論する可能性もあるため、請求前から証拠を揃えておくことが大切です。

支払督促と訴訟のどちらを選ぶべきかは、請求額、証拠の有無、相手が争う見込み、手続きにかかる費用や手間によって変わります。

固定資産税の立て替え分が少額の場合は、法的手続きに進むことで費用倒れになる可能性もあるため、状況に応じて弁護士などの専門家へ相談しながら判断しましょう。

強制執行で差し押さえる

支払督促や訴訟を経て債務名義を取得しても相手が支払わない場合は、強制執行による差押えを検討します。債務名義とは、判決や仮執行宣言付支払督促など、強制執行を申し立てるために必要となる公的な書類のことです。

強制執行とは、債務名義に基づいて裁判所へ申し立て、債務者の財産から回収を図る手続きのことです。固定資産税の立て替え分を請求しても相手が任意に支払わない場合、最終的な回収手段として検討することになります。

差押えの対象としては、預貯金、給与、不動産などが挙げられます。ただし、どの財産でも自由に差し押さえられるわけではありません。給与には差押えできる範囲に制限があり、預貯金も口座残高がなければ十分に回収できないことがあります。

また、強制執行を申し立てるには、差し押さえる財産を特定する必要があります。

相手の預金口座や勤務先、不動産の有無などがわからない場合は、財産開示手続などによって財産情報の把握を目指すこともあります。ただし、財産開示手続で財産が判明しても、それだけで差押えの効力が生じるわけではなく、別途強制執行の申立てが必要です。

強制執行は、相手が支払いに応じない場合の最終的な回収手段のひとつです。しかし、申し立てれば必ず全額を回収できるわけではなく、相手の財産状況や差押え対象の価値によって結果は変わります。

手続きにかかる費用や回収見込みも踏まえ、弁護士などの専門家へ相談しながら進めることが大切です。

固定資産税などの負担を長期間履行しない場合は民法253条による持分取得も検討する

固定資産税や管理費、修繕費など、共有不動産に関する負担を共有者が長期間履行しない場合は、民法253条による持分取得を検討できる場合があります。

民法第253条では、各共有者は持分に応じて管理費用を支払い、その他共有物に関する負担を負うとされています。さらに、共有者が1年以内にその義務を履行しないときは、他の共有者が相当の償金を支払って、その共有者の持分を取得できると定められています。

(共有物に関する負担)

第二百五十三条 各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。

2 共有者が一年以内に前項の義務を履行しないときは、他の共有者は、相当の償金を支払ってその者の持分を取得することができる。

引用元: 民法|e-Gov 法令検索

固定資産税は、共有不動産を所有していることによって発生する負担のひとつです。そのため、固定資産税や管理費、修繕費などの負担について請求しても相手が長期間履行しない場合は、未払い分の回収だけでなく、民法253条にもとづいて相手の共有持分を取得し、共有関係を整理する方法も選択肢になります。

ただし、固定資産税などの負担を履行しない共有者の持分を、無償で取得できるわけではありません。持分を取得するには、相手の共有持分に見合う相当の償金を支払うことになります。

また、民法253条2項の要件を満たしているか、請求した事実や未払いの期間をどのように証明するか、償金をどのように算定するかなども問題になりやすいため、安易に進めるのは避けましょう。

共有持分の取得は、単なる未払い分の請求よりも相手の権利に大きく関わる手続きです。相手が争う場合や登記手続きに協力しない場合は、訴訟などの法的手続きが必要になる可能性もあります。

そのため、固定資産税など共有物に関する負担を長期間履行していない共有者がいる場合は、まず納税通知書や領収書、請求書面、内容証明郵便の控え、管理費・修繕費の支払記録などを確認しましょう。そのうえで、民法253条による共有持分の取得が現実的な選択肢になるかどうか、弁護士などの専門家へ相談しながら慎重に判断することが大切です。

認知症・行方不明・死亡で共有者が固定資産税を払えないときの対処法

共有者が固定資産税を払わないケースでは、認知症によって本人が適切に判断できない、共有者の所在がわからない、すでに共有者が死亡しているなどの事情が生じている場合もあります。

このようなケースでは、状況に応じて成年後見制度や不在者財産管理人制度の利用、死亡した共有者の相続人への確認・請求などを検討します。

ここでは、認知症・行方不明・死亡によって共有者が固定資産税を払えない場合の対処法を解説します。

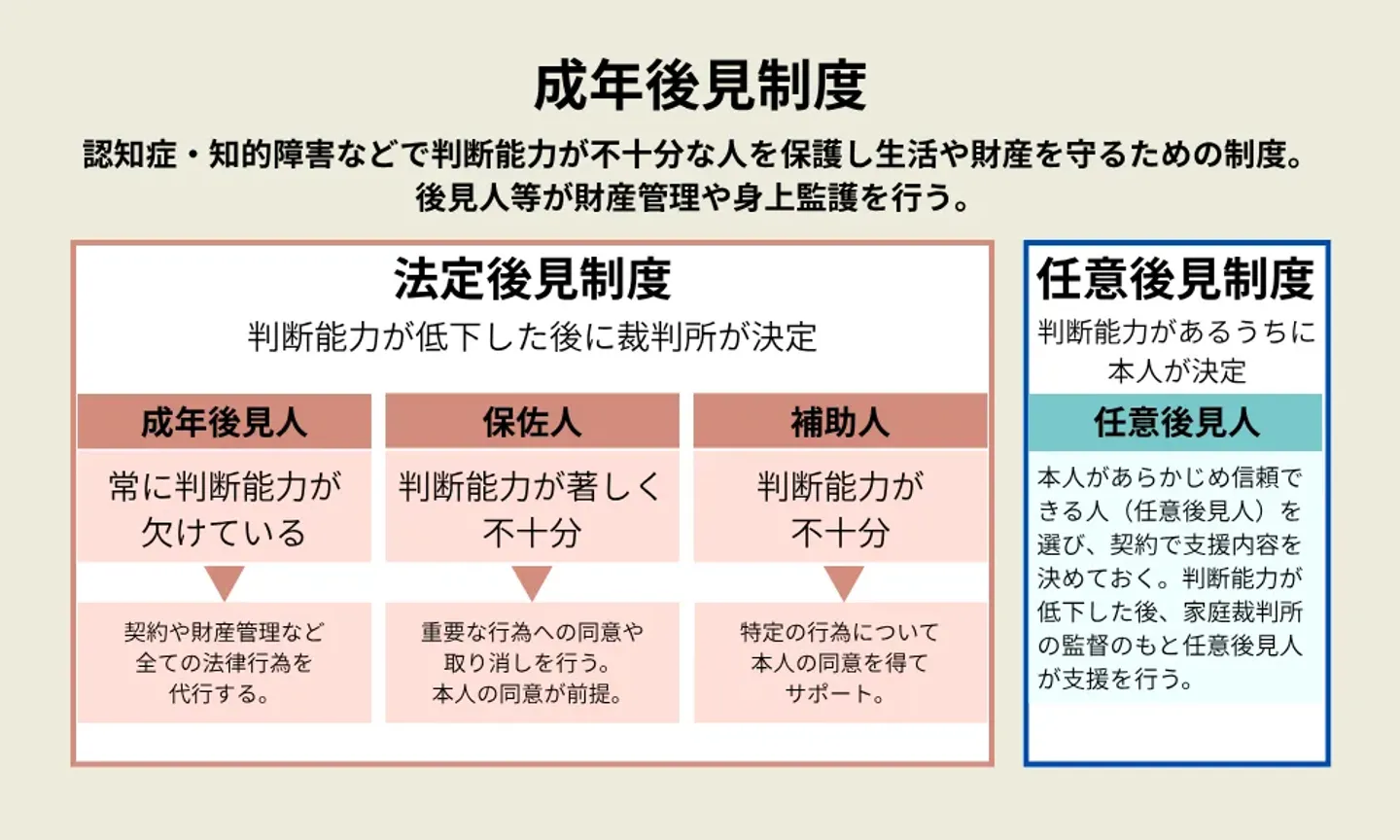

認知症の場合は成年後見制度を利用する

共有者が認知症で判断能力が不十分な状態になっている場合、本人に固定資産税の負担分を請求しても、請求内容を理解したり支払いについて判断したりするのが難しくなります。

このようなケースでは、成年後見制度の利用を検討しましょう。成年後見制度とは、認知症や知的障害、精神障害などによって判断能力が十分ではない人について、本人の権利を守る人を選び、法律面や財産管理を支援する制度です。

成年後見人等が選任されると、本人の財産管理を行う立場として、固定資産税の納付や立て替え分の確認などに対応します。共有者が認知症で自分では支払いに対応できない場合でも、成年後見人等を通じて、本人の財産状況を確認しながら手続きを進められるようになります。

ただし、成年後見制度を利用したからといって、立て替えた固定資産税が必ずすぐに支払われるわけではありません。本人に十分な資産がない場合や、請求額・負担割合に争いがある場合は、すぐに精算できないこともあります。

また、成年後見人等が選任されるまでには一定の期間がかかります。固定資産税の納期限が近い場合は、後見制度の手続きが完了する前に、他の共有者が一時的に立て替えて納付しなければならないケースもあります。

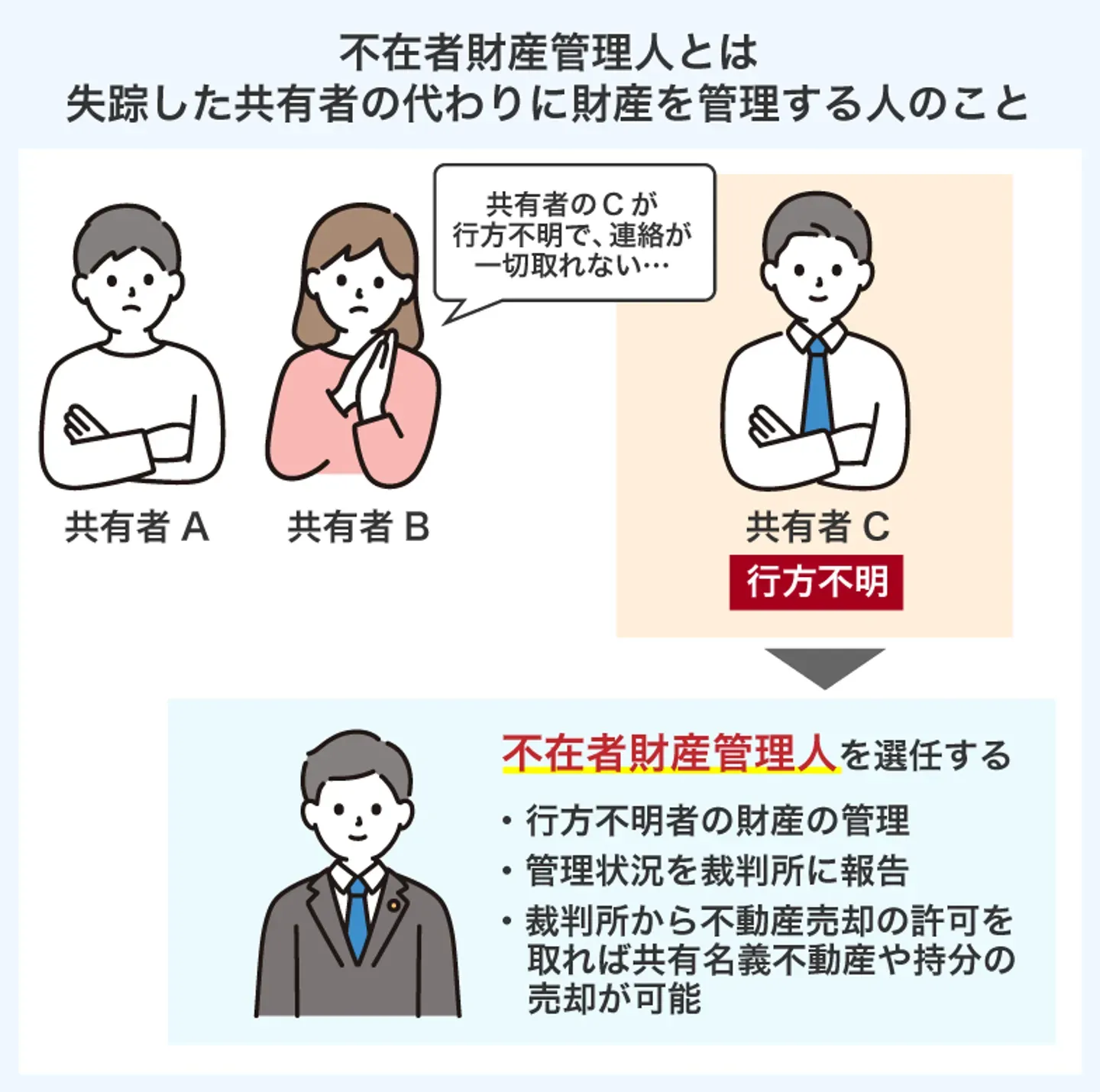

行方不明の場合は不在者財産管理人制度を利用する

共有者と長期間連絡が取れず、従来の住所や居所を離れ、容易に戻る見込みがない場合は、不在者財産管理人制度の利用を検討しましょう。

不在者財産管理人制度とは、従来の住所や居所を離れ、容易に戻る見込みがない人について、家庭裁判所が財産管理人を選任し、その人の財産を管理・保存する制度です。共有者や債権者など、不在者の財産について利害関係を有する人が、家庭裁判所へ申立てを検討できます。

不在者財産管理人が選任されると、行方不明の共有者本人に代わる財産管理の窓口ができます。そのため、固定資産税の立て替え分を請求したり、今後の共有不動産の管理について連絡を取ったりする際に、不在者財産管理人を通じて対応を進められる可能性があります。

なお、不在者財産管理人は、不在者の財産を管理・保存する立場です。そのため、共有持分の売却や共有不動産の処分など、不在者の財産に大きな影響を与える行為を行う場合は、家庭裁判所の許可が必要になることがあります。

また、行方不明の状態が長期間続いている場合は、失踪宣告が問題になるケースもあります。失踪宣告とは、生死不明の状態が一定期間続いた人について、家庭裁判所の手続きにより法律上死亡したものとみなす制度です。

失踪宣告がされると相続が開始し、行方不明の共有者が持っていた共有持分は相続人に承継される可能性があります。

固定資産税の立て替え分を請求する場合や、共有不動産の管理・売却を進めたい場合は、不在者財産管理人制度や失踪宣告の利用について、弁護士などの専門家へ相談しながら慎重に進めましょう。

死亡の場合は相続人に請求する

固定資産税を払わない共有者が死亡した場合は、まず死亡した共有者の相続人を確認しましょう。

死亡前に発生していた固定資産税の負担分や、他の共有者に対する立て替え分の返還義務は、相続人に承継される可能性があります。その場合、これまで話し合えていた相手ではなく、その相続人との間で固定資産税の負担や不動産の扱いを調整しなければならない場合があります。

ただし、相続人であれば誰にでも請求できるわけではありません。相続放棄をした人は、その相続に関して初めから相続人ではなかったものとみなされるため、死亡した共有者の債務を承継しないのが原則です。

そのため、死亡した共有者の立て替え分を請求する場合は、相続人の範囲と相続放棄の有無を確認しなければなりません。相続人が複数いる場合は、原則として各相続人の相続分に応じて請求額を整理していきます。

なお、死亡した共有者に関する固定資産税を請求する場合は、死亡前に発生していた負担分なのか、死亡後に発生した年度分なのかによって請求内容が変わることがあります。相続放棄の有無や相続人の範囲によっても請求先が変わるため、過去分の立て替え額が大きい場合は弁護士などの専門家へ確認しましょう。

また、固定資産税を立て替えている本人も死亡した共有者の相続人である場合は、その人自身も相続分に応じて債務を承継します。そのため、自分の相続分にあたる部分は自己負担とし、他の相続人に対しては残りの負担分を請求する流れになります。

相続人全員が相続放棄をした場合や、相続人の存在が明らかでない場合は、家庭裁判所へ相続財産清算人の選任を申し立てる方法があります。相続財産清算人は、被相続人の債権者等に対して債務を支払うなどして清算を行う立場です。

ただし、相続財産清算人が選任されたとしても、相続財産が十分でなければ立て替え分を全額回収できない可能性がある点には注意が必要です。

共有者が固定資産税を払わないときの抜本的な解決方法

固定資産税の立て替えや請求を毎年繰り返している場合は、共有状態そのものを見直すことも重要です。固定資産税は不動産を所有している限り発生するため、共有状態が続く限り、同じような負担や話し合いが繰り返されやすくなります。

固定資産税や管理費の負担を避けるには、共有状態から離れる方法を検討するのも1つの手です。共有名義の解消方法としては、以下の6つが挙げられます。

| 共有状態の解消方法 |

概要・注意点 |

| 共有不動産全体の売却 |

・共有者全員が合意し、不動産全体を売却する方法

・共有持分のみを売却する場合よりも買主を探しやすく、価格面で有利になりやすい

・共有者全員の同意が必要 |

| 共有者間で共有持分を売却 |

・他の共有者に自分の共有持分を売却する方法

・第三者を介さずに進めやすい

・買い取る側の資金力や取得意思が前提になる |

| 自分の共有持分を第三者に売却 |

・他の共有者の同意を得ず、自分の共有持分のみを売却する方法

・早期に共有関係から離れやすい

・買主が限られやすく、価格が低くなる傾向がある |

| 土地を分筆する |

・1筆の土地を分筆したうえで、共有物分割や持分移転登記などにより、それぞれ単独名義にする方法

・分筆後は利用や売却を検討しやすくなる

・接道義務や土地形状、各共有者の合意内容によっては実現が難しい場合がある |

| 共有持分を放棄する |

・自分の共有持分を無償で放棄し、他の共有者に帰属させる方法

・法的には可能だが、持分移転登記は他の共有者との共同申請が原則となる

・他の共有者が登記手続きに協力しない場合、名義整理が進みにくい

・他の共有者に贈与税が課される可能性もある |

| 共有物分割請求訴訟 |

・協議がまとまらない場合に、裁判所の判断によって共有状態の解消を図る方法

・判決によって強制的に共有状態の解消が可能

・時間や費用がかかるうえ、希望どおりの分割方法になるとは限らない |

共有者全員が売却に合意できる場合は、共有不動産全体の売却が有力な選択肢になります。共有不動産全体を売却できれば、共有持分のみを売却する場合よりも、一般的な不動産売却に近い条件で買主を探しやすくなります。

共有不動産を残したい共有者がいる場合は、その共有者に対して自分の共有持分を売却する方法も検討しましょう。他の共有者からすれば、持分を買い取ることで持分割合を増やせるため、不動産の活用や将来的な単独所有化を進めやすくなるというメリットがあります。

共有者間で条件が合えば、第三者へ売却するよりも話し合いがまとまりやすい場合もあります。ただし、買い取る側に資金がない場合や、そもそも不動産を残す意思がない場合は、共有者間での売却は難しいでしょう。

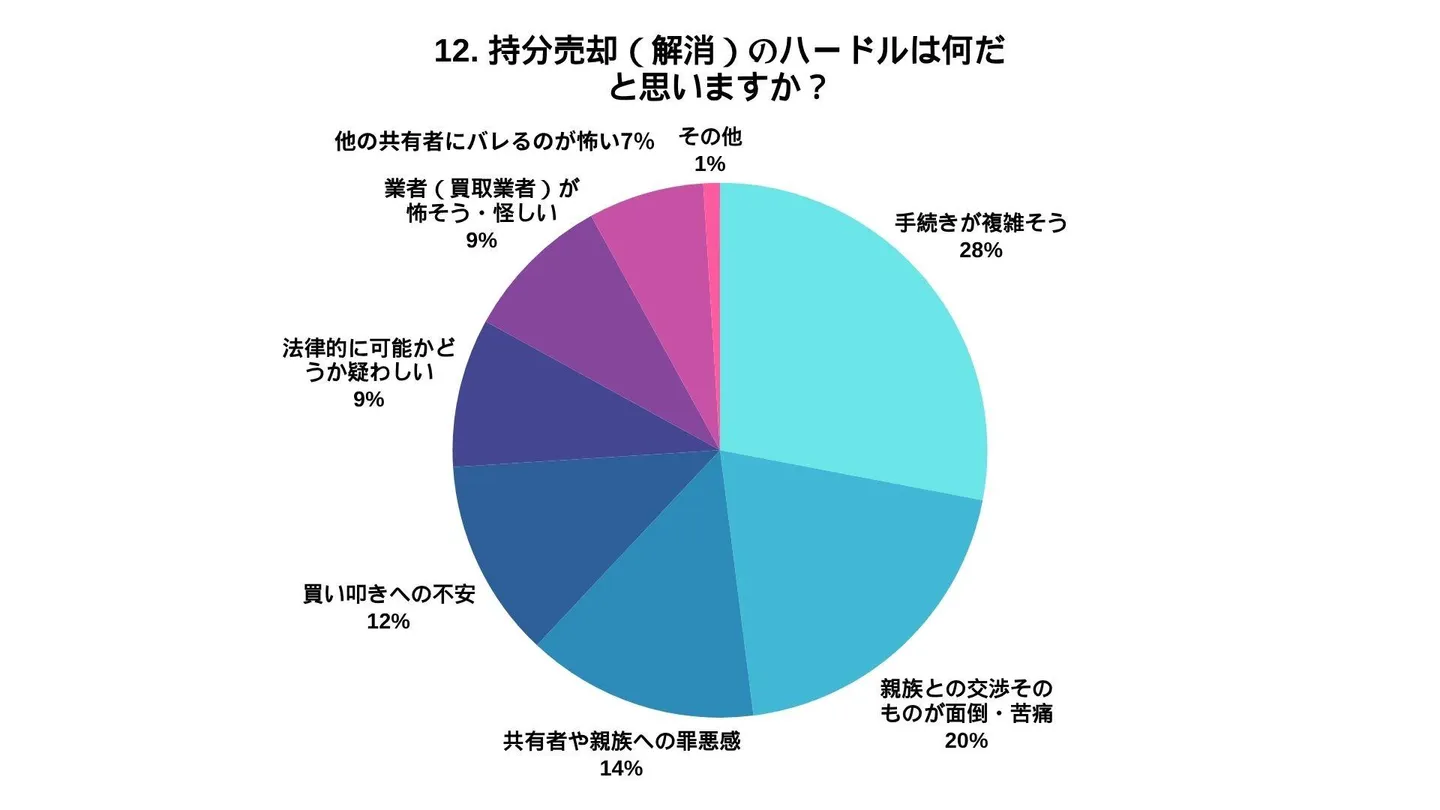

アンケート調査でも、持分解消を躊躇する理由として多かったのは「親族との交渉そのものが面倒・苦痛(20%)」でした。

※アンケート実施日:2026年3月12日〜3月26日

※実施方法:インターネットアンケート

※アンケート実施元:イエコン編集部

※アンケート対象者:計500人

共有者への売却が難しく、不動産全体の売却にも応じてもらえない場合は、自身の持分のみを第三者へ売却する方法も選択肢になります。

ただし、共有持分は不動産全体を自由に使用・売却できる権利ではないため、通常の不動産に比べると買主が限られやすいです。一般市場での売却は難航しやすく、価格も不動産全体の価格に持分割合をかけた金額より低くなる傾向があります。

そのため、共有者との話し合いが難しい場合は、共有持分を扱う不動産会社や買取業者への売却も視野に入れましょう。

固定資産税の立て替えや管理負担が今後も続く見込みであれば、請求を続けるだけでなく、共有状態から離れる選択肢も含めて検討することが大切です。

まとめ

共有者が固定資産税を払わない場合でも、まず優先すべきなのは滞納を防ぐことです。

共有不動産の固定資産税は共有者全員が連帯して納税義務を負うため、他の共有者が負担分を出さないからといって放置すると、延滞金や督促、差押えにつながる可能性があります。

立て替えて納付した場合は、納税通知書や領収書、登記事項証明書などを確認し、納税額や持分割合を整理したうえで、他の共有者へ負担分を請求しましょう。請求する際は、口頭だけで済ませず、メールや書面など記録が残る方法で伝えることが大切です。

それでも支払いに応じてもらえない場合は、内容証明郵便、支払督促、訴訟、強制執行などの手続きを検討する流れになります。

共有者が認知症や行方不明、死亡などで通常の請求が難しい場合は、成年後見制度や不在者財産管理人制度、相続人への請求など、状況に応じた対応が必要です。

固定資産税の負担をめぐる問題は、毎年繰り返されやすいのが特徴です。立て替えや請求を続けても解決が難しい場合は、共有持分の売却や共有不動産全体の売却など、共有状態そのものを解消する方法も視野に入れましょう。

固定資産税を払わない共有者がいる場合のよくある質問

固定資産税の納税通知書の代表者は変更できますか?

固定資産税の納税通知書を受け取る代表者は、自治体へ届出をすることで変更できる場合があります。

ただし、代表者変更の手続きや必要書類は自治体によって異なります。共有者全員の同意が必要な場合や、現在の代表者の同意を求められる場合もあるため、不動産所在地の市区町村へ確認しましょう。

なお、代表者を変更しても、共有者全員の連帯納税義務がなくなるわけではありません。代表者はあくまでも納税通知書を受け取るだけの立場であり、固定資産税の負担割合や納税義務そのものが変更されるわけではないためです。

共有者が固定資産税を払わない場合、家族に請求できますか?

固定資産税の負担分を請求できる相手は、原則として固定資産税を負担すべき共有者本人です。配偶者や子供、親などの家族であっても、その人自身が共有者でなければ、家族という理由だけで支払いを求めることはできません。

ただし、その家族が共有者として登記されている場合や、本人の代理人として対応している場合は、請求や連絡の相手になることがあります。また、共有者本人が死亡している場合は、相続人である家族に請求できるケースもあります。

そのため、家族に連絡する前に、その人が共有者や代理人、成年後見人、相続人など、法的に対応できる立場なのかを確認しましょう。なお、相続人であっても、相続放棄をしている場合は請求できない可能性があります。

固定資産税を立て替えた証拠がない場合でも請求できますか?

固定資産税を立て替えた証拠がない場合でも、他の共有者へ請求すること自体は可能です。ただし、納付した事実や金額を示せないと、相手から「本当に支払ったのか」「金額が違うのではないか」と争われたときに不利になりやすいです。

まずは、納税通知書や課税明細書、領収書、通帳・クレジットカードの明細、オンライン納付の支払履歴などを確認しましょう。領収書を紛失している場合でも、自治体で納付状況を確認できる場合や、納税証明書など納付状況を示す資料を取得できる場合があります。

ただし、領収書の再発行や納税証明書の扱いは自治体によって異なります。納税証明書が領収書の代わりとして使えるとは限らないため、固定資産税を課税している不動産所在地の市区町村へ確認することが大切です。

共有者が固定資産税の支払いを拒否した場合、弁護士に相談すべきですか?

共有者が固定資産税の支払いを拒否したからといって、すぐに弁護士へ相談しなければならないわけではありません。まずは、納税額や持分割合を確認したうえで、直接請求したり、書面や内容証明郵便で請求したりする方法があります。

ただし、相手が明確に支払いを拒否している場合や、複数年分の立て替えで請求額が大きくなっている場合は、弁護士への相談を検討したほうがよいでしょう。

支払督促や訴訟、強制執行などの法的手続きを視野に入れる場合も、弁護士に相談しておくと進め方を判断しやすくなります。

一方、請求額が少額の場合は、弁護士費用とのバランスも考える必要があります。証拠の有無や相手の反応、今後も共有状態を続けるのかどうかを整理したうえで、必要に応じて相談先を検討しましょう。