共有持分の登記費用の内訳と相場

共有名義不動産を含む不動産を取得したときは、原則として登記手続きを行う必要があります。

登記をしなければ、不動産の権利を公に主張できません。所有権や借地権などの権利を「だれがどのように持っているか」が証明できないのです。

登記費用の内訳は、大きく2つに分けられます。登記にあたって法務局に納める「登録免許税」と、登記申請の手続き代行を依頼する「土地家屋調査士や司法書士へ支払う報酬」の2種類です。

登記を行う際に把握しておきたい費用の内訳は下記のとおりです。

| 項目 |

内容 |

費用 |

| 登録免許税 |

不動産の登記を行う際に国に納める税金です。 |

固定資産税評価額×0.4~2% |

| 司法書士への報酬 |

登記の手続きを依頼した際に発生する費用です。 |

5~10万円

※持分権者の数だけ報酬額が加算される場合もあります。

|

| 土地家屋調査士への報酬 |

登記に必要な調査や測量等を行うのに必要な費用です。 |

6~10万円 |

| 印紙税 |

売買契約書や贈与契約書などを作成する際に課される国税で、契約内容や金額に応じて納付額が変わります。 |

契約金額に応じて200円~60万円 |

| 書類の取得費用 |

登記の手続きに必要な書類を取得する際の費用です。相続による登記の場合は、戸籍謄本が複数必要となる可能性があります。 |

固定資産税評価証明書:300円

住民票:300円

印鑑登録証明書 :450円

戸籍謄本:450円

※1通あたりのおおよその手数料。自治体によって費用の違いがあります。

|

なお、固定資産税評価額は「固定資産課税台帳」に記載されており、納税者が市区町村役場に問い合わせることで確認できます。

参考:地方税法「第三百八十二条の二」

それぞれの費用の詳細と相場について解説します。

登録免許税│固定資産税評価額の0.4~2%

共有持分の登記をする際は「登録免許税」の納付が必要です。

登録免許税は「固定資産税評価額」に以下の税率を掛け合わせて求めることが可能です。

※令和8年3月31日までの手続きに関しては1.5%

| 持分移転の原因 |

不動産の種類 |

税率 |

| 売買 |

土地 |

2%

※令和11年3月31日までの手続きに関しては1.5% |

| 売買 |

建物 |

2%

※一定の要件を満たす住宅用の家屋に係る登記を行う際に、住宅用家屋証明書を添付すると、登記にかかる登録免許税が1000分の20から1000分の3に軽減されます(令和9年3月31日まで)。

一定の要件を満たす住宅用の家屋に係る登記を行う際に、住宅用家屋証明書を添付すると、登記にかかる登録免許税が1000分の20から1000分の3に軽減されます。

|

| 相続 |

土地・建物 |

0.4% |

| 贈与 |

土地・建物 |

2% |

| 離婚(財産分与) |

土地・建物 |

2% |

固定資産税評価額とは?

固定資産税の課税基準となる土地・建物の評価額のことで、各市区町村が算定しています。公示価格の7割程度となるケースが一般的です。

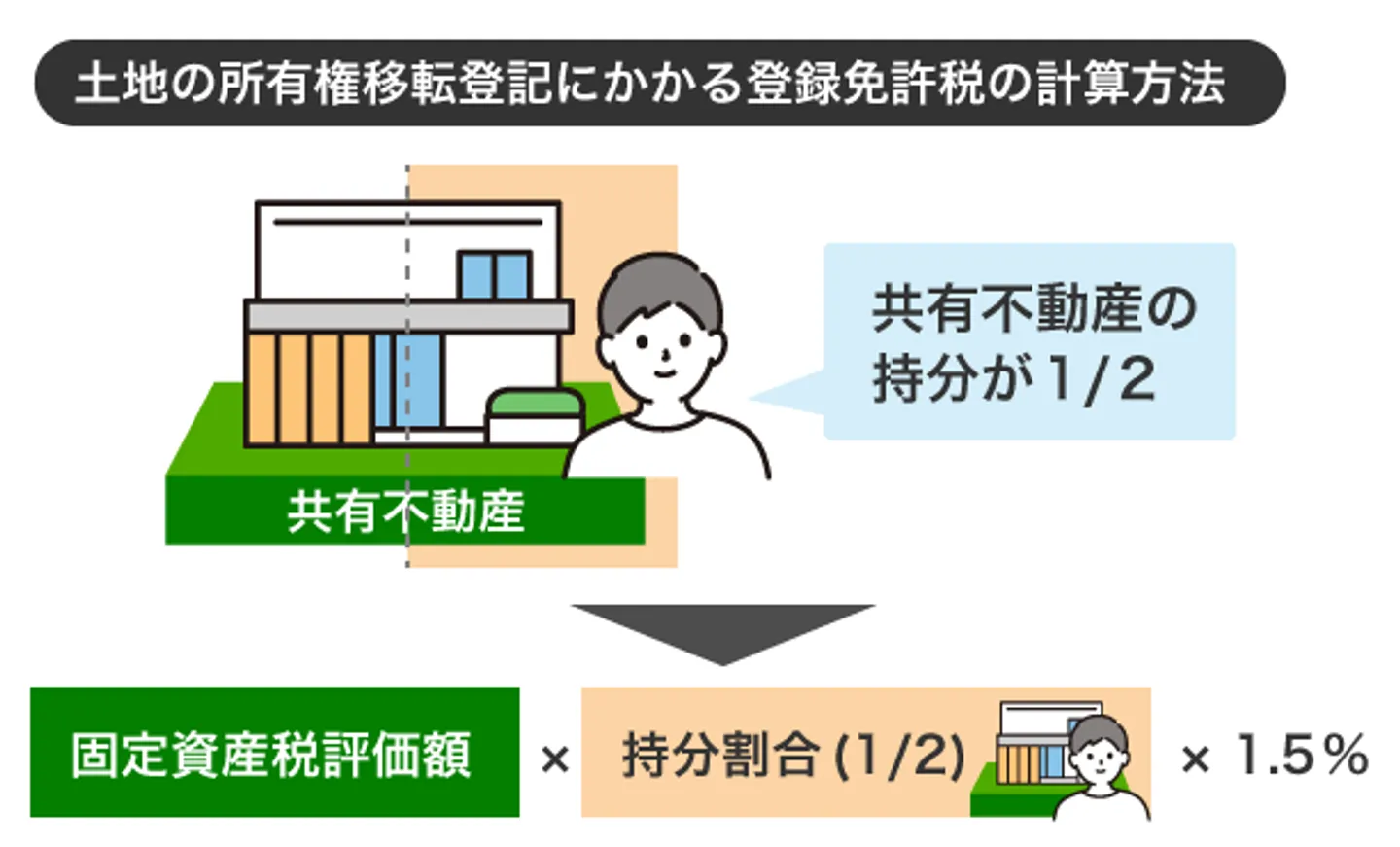

さらに、共有名義の場合、持分権者それぞれにかかる登録免許税は、所有している持分によります。

たとえば、持分が2分の1だった場合に、その持分権者の登録免許税を計算するときには、固定資産税評価額に持分割合を掛けます。したがって、土地の所有権移転登記にかかる登録免許税は「固定資産税評価額 × 1/2 × 1.5%」です。

共有名義の不動産であっても、それぞれの持分割合の合計は当然「1」になるので、登録免許税の総額は単独名義の場合と変わりません。このように、固定資産税評価額とそれに対する税率が明確に定められているので、登録免許税について「相場」は存在しません。

筆者の感覚ではありますが、共有持分の登記で最も費用のインパクトが大きいのは登録免許税です。士業報酬が数万円〜10万円程度であるのに対し、登録免許税は不動産の評価額次第では数十万円に達することもあります。弊社が提携する司法書士からも「報酬の節約より、軽減措置の適用漏れのほうが金額的にもったいない」という声を聞くことがあり、軽減税率の適用要件を満たしているかどうかの確認が最優先です。

参照:国税庁「登録免許税の税額表」

共有持分の割合については、下記の記事を参考にしてみてください。

登録免許税の計算例

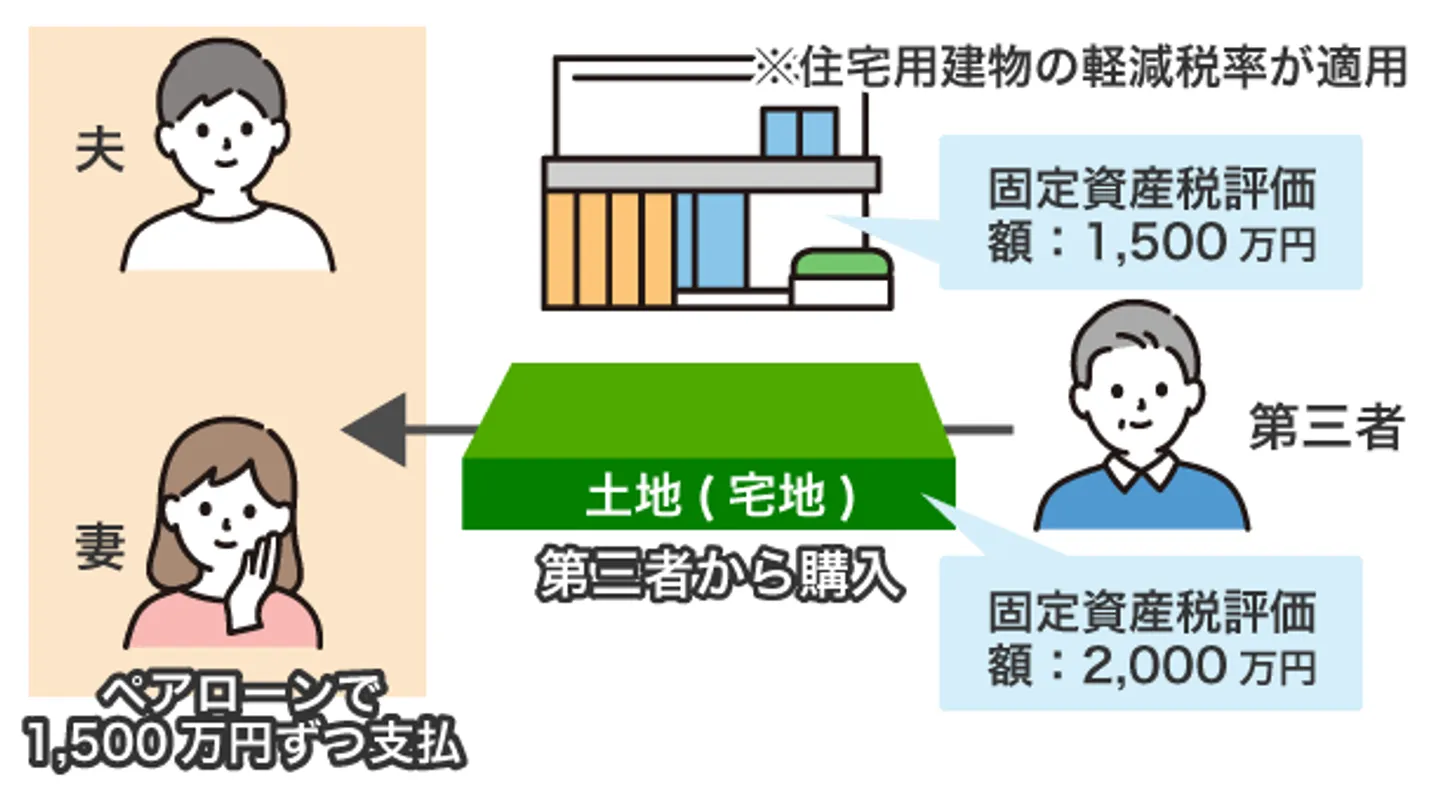

マイホームを夫婦の共有名義で新築したときにかかる、登録免許税の計算例です。 前提条件は以下の通りです。

・不動産の種類:土地および建物

・土地の地目:宅地

・固定資産税評価額:土地2,000万円 / 建物1,500万円

・登記名義人:夫婦(持分1/2ずつの共有)

・債務額:夫婦ペアローンでそれぞれ1,500万円ずつ

・軽減措置:住宅用建物の軽減税率が適用される

住宅ローンを組んでマイホームを新築したときに必要な登記と税率は下表のとおりです。

| 対象 |

登記 |

税率 |

軽減税率 |

| 土地 |

所有権移転登記 |

2% |

令和11年3月31日までの間に登記する場合は1.5% |

令和8年3月31日までの間に登記する場合は1.5% |

| 建物 |

所有権保存登記 |

0.4% |

令和9年3月31日までの間に住宅用家屋証明書を添付して登記する場合は0.15% |

| 土地・建物 |

抵当権設定登記 |

0.4% |

令和9年3月31日までの間に住宅用家屋証明書を添付して登記する場合は0.1% |

これらの前提条件と税率を元に、登録免許税を算出します。

【登録免許税の計算式】

■土地の所有権移転登記

2,000万円 × 1.5% = 30万円

■建物の所有権保存登記

1,500万円 × 0.15% = 2.25万円

■抵当権設定登記(夫婦2名分)

1,500万円 × 0.1% × 2 = 3万円

となり、登録免許税の総額は35.25万円になります。夫婦共有名義の場合は、それぞれの持分割合に応じて負担することになるので、夫婦それぞれ 約17万6,000円の登録免許税がかかる計算になります。

司法書士の報酬│5万円~10万円

司法書士は不動産の「権利」に関する登記の専門家です。そのため、登記事項証明書の「権利部」に当たる部分を不動産の所有者に代わって申請できます。

※権利部・・・登記簿上で、所有権やその他不動産に関する権利が記載された項目

実務上は、住宅ローンを組んで不動産を取得する場合、抵当権設定登記が必要になるため、金融機関が司法書士を指定するのが一般的です。

そして、司法書士に支払う報酬は登録免許税のように明確な基準があるわけではなく、事務所ごとに設定されています。

一般的な相場としては、5万円~10万円の場合が多いようです。ただし、これは単独名義の場合であって、共有持分の場合は名義人ごとの本人確認や書類作成が必要になるため、報酬が加算されることがあります。

弊社へのご相談でも、「司法書士の見積もりが思った以上に高かった」というお声をいただくことがあります。詳しく伺うと、共有者が4〜5人いるケースで、名義人ごとに本人確認書類の取得代行や意思確認が必要になり、結果として報酬が15万円前後になっていた、ということがありました。共有者の人数が多いほど手続きの工数が増えるため、見積もり時には「共有者は何名か」を必ず伝えておくことが大切です。

とはいえ、共有持分の登記でも申請の手間に大きな違いはないため、単独名義でも共有名義でも報酬は同じに設定している司法書士も多くいます。

依頼する司法書士事務所の料金体系によるので、事前に確認しておきましょう。

司法書士報酬の計算例

夫婦で新築した住宅を共有名義で登記するケースをもとに、司法書士に依頼した場合の計算例です。具体的な条件は以下のとおりです。

- 登記の種類:所有権保存登記および抵当権設定登記(住宅ローンあり)

- 不動産の種類:土地および建物

- 固定資産税評価額:土地2,000万円 / 建物4,000万円

- 登記名義人:夫婦(持分1/2ずつの共有)

- 債務額:夫婦それぞれ3,000万円のローンで合計6,000万円を仮定

- 司法書士報酬:所有権保存登記 3万円〜5万円 / 抵当権設定登記 3万円〜8万円

今回は、所有権保存登記と抵当権設定登記を依頼するケースを例に解説します。

・所有権保存登記:新しく建てた建物など、まだ登記簿に所有者が登録されていない不動産に、最初の所有者として自分の名義を登録する登記。

・抵当権設定登記:住宅ローンなどでお金を借りる際、返済できないときに備えて不動産を担保に入れる登記。

司法書士への報酬は、登記手続に共通して発生する個別の報酬を合計して算出します。なお、具体的な報酬額は、登記の種類や手続きの難易度によって増減します。

たとえば、相続登記では戸籍収集や相続関係説明図の作成などの追加業務が必要となり、通常よりも報酬が高くなることがあります。

【司法書士費用の計算式】

■所有権保存登記(建物)

司法書士報酬:約5万円

登録免許税(軽減後):建物4,000万円 × 0.15% = 6万円

小計:約11万円

■抵当権設定登記(土地+建物)

司法書士報酬:約8万円

登録免許税(軽減後):債権額(6,000万円) × 0.1% = 6万円

小計:約14万円

■抵当権設定登記(土地+建物)

司法書士報酬:約8万円

登録免許税:債権額(6,000万円) × 0.4% = 24万円

小計:約32万円

■合計費用(所有権保存+抵当権設定)

司法書士報酬:13万円

登録免許税:30万円(6万円+24万円)

合計:約43万円

■合計費用(所有権保存+抵当権設定)

司法書士報酬:13万円

登録免許税:12万円(6万円+6万円)

合計:約25万円

夫婦の共有名義にて新築した住宅の場合、司法書士報酬は約13万円前後が目安です。この登記には国に納める登録免許税も必要となるため、報酬と税金を合わせた総額は25万円前後が一般的な相場です。

なお、このシミュレーションのように「夫婦ペアローン」を利用する場合、夫と妻がそれぞれ別々に金融機関とローン契約を結ぶため、抵当権設定登記が2件必要になります。そのため、単独でローンを組む場合と比べて、司法書士への報酬も割高になるのが一般的です。上記の計算例では抵当権設定の報酬を約8万円としていますが、ペアローンの場合は2件分の手続きが発生するため、実際には報酬が上乗せされる可能性があります。見積もり時にはペアローンであることを必ず伝えておきましょう。

土地家屋調査士の報酬│6万円~10万円

司法書士が「権利」に関する登記の申請を代理するのに対して、土地家屋調査士は「表示」に関する登記を専門とする国家資格者です。主に建物や土地の現況を調査し、その内容を登記簿の「表題部」へ反映させる役割を担います。

※表示・・・不動産の所在地や面積、建物の構造など

※表題部・・・登記簿上で、不動産の表示が記載された項目

表題部では、建物の所在地や構造、床面積などが登記されます。不動産の図面を作成する必要もあるため、調査のために現場の測量も行います。

土地家屋調査士は、不動産の測量から図面作成、表題部の登記申請まで一括して対応できる専門職です。

必要な報酬は土地家屋調査士によって異なりますが、実務上の相場は6万円~10万円程度(事務所によって異なる)です。共有持分の登記費用に関係する主な手続きと費用の目安は以下のとおりです。

| 登記の種類 |

主な内容 |

費用の目安(税抜) |

| 建物表題登記 |

新築した建物を初めて登記簿に登録する手続き(共有名義の場合も対象) |

約8万円 |

| 土地分筆登記 |

共有持分を明確にするため、1筆の土地を複数に分ける手続き |

約40万円前後(条件により大きく変動) |

日本土地家屋調査士会連合会の「報酬ガイド(2022年度アンケート)」によると、建物表題登記の平均報酬は約85,174円、土地分筆登記の平均報酬は約422,909円とされています。

参照:日本土地家屋調査士会連合会「土地家屋調査士 報酬ガイド」

新築時にはつい後回しになりがちですが、「建物表題登記」には、完成から1か月以内という申請期限が設けられています(不動産登記法第47条)。

万が一これを過ぎてしまうと、法律上は10万円以下の過料(罰金のようなもの)の対象となる可能性があるため注意が必要です。共有名義の場合も手続きは必須ですが、引越し前後は想像以上に忙しくなるものです。余裕を持って土地家屋調査士へ相談しておくと安心です。

特に土地分筆登記は、測量や隣地との境界確認を伴うため、想定以上に費用が高額になるケースも少なくありません。共有状態を解消して単独所有にしたい場合は土地分筆登記が必要なので、事前に費用の目安を把握しておく必要があります。

なお、表示に関する登記は持分などの権利に影響されないので、共有名義だからといって費用が多くなることはありません。

土地家屋調査士への報酬を求める計算例

夫婦で新築した共有名義の住宅について、建物の新築登記を土地家屋調査士に依頼した場合の計算例です。具体的な条件は以下のとおりです。

- 登記の種類:建物表題登記(新築に伴う登記)

- 不動産の種類:住宅

- 登記名義人:夫婦(持分1/2ずつの共有)

- 調査内容:建物表題登記

- 土地家屋調査士報酬:約8万円

- 添付書類作成費:1万円(現地測量・図面作成などの実費)

土地家屋調査士の費用は、登記の内容と建物の規模によって決まります。

【一般的な計算イメージ】

総費用 = 基本報酬 + 添付書類作成費 + 実費(交通費・測量用機材費など)

【土地家屋調査士費用の計算式】

・基本報酬(建物表題登記):約8万円

・添付書類作成費(現地測量・図面作成など):約1万円

・実費(登記簿・郵送費・交通費など):約5,000円

合計:約9万5,000円

したがって、土地家屋調査士への報酬は約9万円前後が目安です。

印紙税|200円~60万円

印紙税とは、契約書などの文書を作成したときに課される国税で、契約内容や金額に応じて納付額が変わります。

不動産の共有持分を売買・贈与した場合は、登録免許税や不動産取得税に加えて印紙税の支払いが必要です。なお、共有持分の相続や財産分与、共有者間の交換・分割時の契約書(または分割協議書)には、原則として支払い義務はありません。

共有者同士で共有持分を売買する場合には、その売買金額(契約金額)に応じて印紙税が課されます。共有持分を贈与する際、贈与契約書などの書面を作成したときも同じく、贈与の際に受贈者が引き継ぐ負担額に応じて印紙税がかかります。

共有持分の売買で意外と盲点なのが、契約書の印紙税です。たとえ土地全体ではなく「自分の持分だけ」を売る場合でも、不動産の売買契約書を作成する以上、印紙税は発生します(印紙税法上の不動産譲渡に関する契約書に該当するため)。

課税基準となる金額は、その持分の売買価格です。「持分のみで金額が低めだから非課税だろう」と判断される方も多いのですが、契約金額が1万円以上であれば印紙を貼る義務があります。あらかじめ諸経費として予算に組み込んでおきましょう。

印紙税を納付するには、郵便局や法務局などで収入印紙を購入し、契約書に貼付して消印します。印紙税は文書の種類によって異なり、不動産の共有持分移転登記に関係するのは、主に「第1号文書(不動産売買契約書・贈与契約書など)」に該当します。

印紙税の金額は、契約書に記載された契約金額の範囲によって200円から最大60万円までと大きく異なります。

収入印紙代の契約金

| 記載された契約金額 |

必要な収入印紙代 |

| 1万円未満 |

非課税 |

| 10万円以下 |

200円 |

| 10万円超~50万円以下 |

400円 |

| 50万円超~100万円以下 |

1,000円 |

| 100万円超~500万円以下 |

2,000円 |

| 500万円超~1,000万円以下 |

1万円 |

| 1,000万円超~5,000万円以下 |

2万円 |

| 5,000万円超~1億円以下 |

6万円 |

| 1億円超~5億円以下 |

10万円 |

| 5億円超~10億円以下 |

20万円 |

| 10億円超~50億円以下 |

40万円 |

| 50億円超 |

60万円 |

| 契約金額の記載がないもの |

200円 |

参考:国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」

たとえば、離婚に伴い夫婦共有名義の不動産について、夫が妻の共有持分2,000万円分を買い取ることになった場合、国税庁「印紙税額一覧表(第1号文書)」に基づく印紙税は2万円になります。

印紙税の軽減措置について

不動産売買契約書(第1号文書)のうち、記載金額が10万円を超えるものについては、令和9年3月31日までに作成されるものに限り、印紙税が軽減されます。たとえば、契約金額が1,000万円超〜5,000万円以下の場合、本則2万円→軽減後1万円となります。

参照:国税庁「不動産売買契約書の印紙税の軽減措置」

たとえば、離婚に伴い夫婦共有名義の不動産について、夫が妻の共有持分2,000万円分を買い取ることになった場合、本則に基づく印紙税は2万円ですが、令和9年3月31日までに契約書を作成する場合は軽減措置が適用され、1万円となります。

なお、無償贈与などで金額を記載しない場合は、一律200円で済みますが「負担付贈与(住宅ローンなどを引き継ぐケース)」など金額を記載した場合には、上記表に基づく印紙税が必要です。

その他、登記手続きの必要書類を取得する際にかかる費用

登記手続きをする際には、以下にある書類の取得費用も考慮する必要があります。

| 書類 |

1通あたりの手数料 |

取得場所 |

| 固定資産税評価証明書 |

300円 |

不動産所在地の市区町村役場(資産税課・税務課) |

| 住民票 |

300円 |

・住所地の市区町村役場

・マイナンバーカード対応のコンビニ

|

| 印鑑登録証明書 |

450円 |

・住所地の市区町村役場(市民課)

・印鑑登録カードでコンビニ取得可

|

| 戸籍謄本 |

450円 |

本籍地の市区町村役場 |

相続による登記をする場合は、大量の戸籍謄本が必要になる場合もあります。また、自治体によって書類の取得費用は異なるため、事前に確認しておきましょう。

登記に付随して発生する可能性がある費用

共有持分の登記費用に付随して、ケースごとに以下の費用が発生する可能性があります。

| 項目 |

内容 |

費用 |

| 不動産取得税 |

土地や住宅の購入や贈与、家屋の建築などで不動産を取得した際に発生する税金です。相続や離婚時の財産分与では原則、発生しません。 |

土地:固定資産税評価×3%

住宅:固定資産税評価×3%

住宅以外の家屋:固定資産税評価×4%

|

| 相続税 |

不動産を相続によって取得した際に、取得者の持分評価額に応じて課される税金です。 |

評価額に応じて10~55% |

| 譲渡所得税 |

不動産を売却して利益が出た場合に課される税金です。保有期間が5年超かどうかで税率が変わります。 |

・長期:約20.315%(所得税15%+住民税5%+復興特別所得税)

・短期:約39.63%(所得税30%+住民税9%+復興特別所得税) |

| 贈与税 |

他者から不動産の共有持分を贈与によって取得した場合に課される税金です。基礎控除(110万円)を超える部分に対して課税されます。 |

課税価格に応じて10~55% |

各ケースごとに必要となる税金の詳細と、必要となる費用について具体的なシミュレーションを元に解説します。

不動産取得税│固定資産税評価額の3~4%

贈与や売買、家屋の建築で共有持分を取得した場合は、不動産取得税の支払いが必要です。

不動産取得税は、固定資産税評価額に以下の税率を掛け合わせて算出します。なお、住宅の場合は軽減措置が適用されるケースが一般的です。

| 不動産の種類 |

税率 |

| 土地 |

3% |

| 住宅 |

3% |

| 住宅以外の家屋 |

4% |

令和9年3月31日までの間に取得した宅地(土地)については、固定資産税評価額の2分の1を不動産価格として算定します。また、新築を建てた場合に限り、軽減措置として課税標準から1,200万円控除できます。

離婚時の財産分与や相続に伴い共有持分を移転する際は、原則として不動産取得税はかかりません。ただし、例外として以下のようなケースでは、不動産取得税が課される可能性があります。

- 離婚後の生活を支えるための「扶養的な財産分与」

- 精神的損害に対する補償としての「慰謝料的な財産分与」

夫婦の共有財産を単に分けるものではなく、一方から他方へ新たに財産を移転する性質が強いと判断される場合は「不動産の取得」と判断されます。

なお、不動産取得税は取得後すぐに届くわけではなく、実際の納税通知書は取得からおおむね3〜6か月後に届くのが一般的です。そのため、「もう届かないから非課税だったんだ」と安心してしまう方もいらっしゃいますが、半年近く経ってから届くケースも珍しくありません。取得後は通知が届くまで、軽減措置の申告に必要な書類を手元に保管しておくことをおすすめします。

夫婦で新築を建築したときに必要な不動産取得税の計算例

固定資産税評価額が合計3,500万円の住宅を、夫婦が共有名義で新築したケースの計算例です。具体的な条件は以下のとおりです。

- 取得の原因:新築による所有権取得

- 不動産の種類:土地および建物

- 土地の地目:宅地

- 固定資産税評価額:土地2,000万円 / 建物1,500万円

- 登記名義人:夫婦(持分1/2ずつの共有)

- 不動産取得税率:土地3% / 住宅3%

- 特例措置:令和9年(2027年)3月31日までの宅地取得は評価額の1/2を課税標準とする。新築に限り、課税標準から1,200万円控除する。

【不動産取得税の計算式】

■土地(特例措置を適用する場合)

不動産取得税 = (固定資産税評価額 × 1/2 × 税率) × 持分割合

■建物

不動産取得税 = (固定資産税評価額 - 1,200万円)× 税率 × 持分割合

上記の計算式に則り、夫婦で新築を建築したときに必要な不動産取得税を計算します。

■土地にかかる不動産取得税

2,000万円 ×1/2 × 3% = 30万円(土地の不動産取得税:総額)

30万円 × 1/2 = 15万円(1人あたり)

■建物にかかる不動産取得税(総額)

(1,500万円 − 1,200万円)× 3% = 9万円(建物の不動産取得税:総額)

■建物にかかる不動産取得税(持分按分後)

9万円 × 1/2 = 4.5万円(1人あたり)

■合計の不動産取得税(1人あたり)

15万円(土地)+4.5万円(建物)= 19.5万円

19.5万円 × 2 =39万円

したがって、不動産取得税の総額は39万円 となります。

相続税|取得金額の10~55%

不動産の共有持分を相続によって取得した場合は、その持分に応じて相続税が課されます。相続税は、共有持分を取得した人が申告・納付するのが原則です。

相続税の税率は、相続人が受け取る持分の評価額に応じて異なり、10%〜55%と段階的に定められています。

相続税の速算表

| 法定相続分に応じた課税価格 |

税率 |

控除額 |

| 1,000万円以下 |

10% |

- |

| 1,000万円~3,000万円 |

15% |

50万円 |

| 3,000万円~5,000万円 |

20% |

200万円 |

| 5,000万円~1億円 |

30% |

700万円 |

| 1億円~2億円 |

40% |

1,700万円 |

| 2億円~3億円 |

45% |

2,700万円 |

| 3億円~6億円 |

50% |

4,200万円 |

| 6億円超 |

55% |

7,200万円 |

たとえば、固定資産税評価額が3,000万円の共有不動産を2人で1/2ずつ相続した場合、1人あたりの持分評価額は1,500万円になります。この金額を相続税の速算表に当てはめると、税率は15%で控除額は50万円が適用されます。

ただし実際の相続税は、この1,500万円のみで計算するわけではありません。預金や有価証券などほかの遺産と合算した金額をもとに相続税額を算出し、共有人の持分割合に応じて按分されます。

不動産の共有持分における相続税の計算手順は以下のとおりです。

| 手順 |

目的・ポイント |

| 1. 共有不動産の評価額を確認する |

建物は固定資産税評価額を基準に評価し、土地は路線価方式または倍率方式で評価する。固定資産税評価額は市区町村の固定資産税課税明細書などで確認できる。 |

| 2. 自分の持分評価額を求める |

不動産の評価額 × 持分割合 = 自分が相続した共有持分の評価額。 |

| 3. 持分評価額に相続税率を適用する |

相続税の速算表を使い、該当税率を掛けて税額を算出する。 |

| 4. 控除額を引いて相続税額を確定する |

税率に応じた控除額を差し引き、共有持分に対応する相続税額を求める。 |

相続税の申告と納付は、相続開始日の翌日から10か月以内に行う必要があります。納付は相続人のうち代表者がまとめて行うことも可能ですが、相続税には「連帯納付義務」があるため、共有持分だけを相続した場合でも、ほかの相続人と連帯して納税義務を負うことになります。

弊社に寄せられる相続絡みの相談でも、体感で約6割の方が「相続税の申告期限を知らなかった」とおっしゃいます。特に共有持分を相続した場合、「不動産の処分が決まってから申告すればいい」と思い込んでいるケースが目立ちます。しかし、申告期限は不動産の処分とは関係なく、相続開始日の翌日から10か月以内です。期限を過ぎると延滞税や加算税が発生する可能性があるため、早めに税理士へ相談されることをおすすめします。

また、相続税には次のような軽減措置や控除制度があります。

| 軽減措置 |

概要 |

軽減額/軽減割合 |

| 配偶者の税額軽減 |

配偶者が相続人になった際に相続税を軽減 |

法定相続分または1億6,000万円のいずれか多い金額まで非課税 |

| 未成年者控除 |

相続人が未成年者の場合の軽減 |

18歳になるまでの年数×10万円(特別障害者は年数×20万円) |

| 障害者控除 |

相続人が障害者の場合の軽減 |

85歳になるまでの年数×10万円(特別障害者は年数×20万円) |

| 相次相続控除 |

10年以内に相続が連続した場合の軽減 |

前回の相続で支払った税額の一部を控除 |

| 小規模宅地等の特例 |

被相続人の居住用・事業用宅地の評価減 |

居住用330㎡まで80%減額、事業用400㎡まで80%減額など |

共有持分を相続した場合の相続税は持分の評価額に応じて個別に課税されますが、軽減措置を活用することで負担を軽減できます。なお、実際には遺産全体を基準に計算された税額が、各共有者に配分される点に注意しましょう。

共有持分を相続したときに必要となる「相続登記」については、以下の記事で詳しく解説しています。

共有持分登記における相続税の計算例

兄弟2人が共有名義の不動産のみ相続したケースを例に、共有持分にかかる相続税の計算方法を紹介します。具体的な条件は以下のとおりです。

- 相続の原因:父の死亡による相続

- 相続人:長男・次男(2人)

- 不動産の種類:土地および建物

- 不動産の評価額:5,000万円

- 各相続人の持分割合:1/2ずつ

実務における相続税の求め方は、不動産の共有持分ごとに直接課税されるものではなく、まず遺産全体の評価額から基礎控除額を差し引いて計算します。

相続税には「基礎控除」と呼ばれる非課税枠が設けられており、一定額までは相続税が課税されません。基礎控除額は一律ではなく、法定相続人の人数に応じて増える仕組みとなっており、以下の計算式で求められます。

3,000万円 + 600万円 × 法定相続人の数

3,000万円は最低限認められている非課税枠であり、相続人1人あたり600万円ずつ非課税枠が加算されます。つまり、今回の事例だと以下の計算式が成り立ちます。

【相続税の計算式】

■基礎控除額(相続人2人)

3,000万円 + 600万円 × 2人 = 4,200万円

■課税対象額

5,000万円 − 4,200万円 = 800万円

■各相続人の持分評価額

800万円 × 1/2 = 400万円

■相続税額(速算表より税率10%・控除額0円)

400万円 × 10% = 40万円

したがって、兄弟それぞれの相続税額は40万円となり、2人合計で80万円です。

なお、実際にはこのほかに預金や生命保険、有価証券などの財産も含めて課税価格を計算します。ここで算出した金額は、共有不動産にかかる相続税の目安と考えてください。

譲渡所得税|譲渡所得の20%か39%

譲渡所得税とは、土地や建物などの資産を売却して利益が出たときに課される税金のことです。譲渡所得税を納めるのは、売却することで利益を得た本人になります。

譲渡所得税の税率は、共有持分の保有期間が5年を超えているかどうかによって大きく変わります。

短期譲渡所得(5年以下):所得税30%+住民税9%= 約39%

長期譲渡所得(5年超):所得税15%+住民税5%= 約20%

さらに、2037年までは復興特別所得税として「所得税額×2.1%」が上乗せされます。ここまで紹介した税率を踏まえて、譲渡所得税は以下の式で計算します。

課税譲渡所得 = 譲渡価額 −(取得費および譲渡費用)− 特別控除額

各共有者の課税譲渡所得 = 課税譲渡所得 × 持分割合

譲渡所得税 = (課税譲渡所得 × 所得税率)+(課税譲渡所得 × 住民税率)+(所得税額 × 2.1%)

課税譲渡所得とは、不動産などを売却して得た利益から、購入時の費用や売却にかかった費用を差し引いた「実際に課税の対象となる所得」のことです。

まずは課税譲渡所得をもとめ、その金額に対して所有期間に応じた税率をかけて譲渡所得税額を算出します。さらに、所得税額に対して復興特別所得税(2.1%)が上乗せされるため、最終的な納税額は上記の合計額となります。

譲渡所得の計算に用いる主な項目

| 項目 |

内容 |

| 売却価格(譲渡価額) |

共有持分を売却して得た金額 |

| 取得費 |

購入時の価格+仲介手数料や登録免許税、印紙税など |

| 譲渡費用 |

売却時の仲介手数料や印紙税、解体費用など |

なお、譲渡所得税には以下のような特別控除や軽減措置が適用される場合があります。

譲渡所得に関する主な軽減措置と控除額

| 軽減措置の種類 |

概要 |

控除額・軽減内容 |

| マイホームを売ったときの特例 |

居住用不動産を売却した場合に適用される特例 |

最大3,000万円の控除 |

| 10年超所有軽減税率の特例 |

10年以上保有した居住用不動産の売却に適用 |

所得税10%・住民税4%に軽減 |

| 公共事業用地の収用特例 |

公共事業などにより用地を収容・譲渡した場合に適用 |

最大5,000万円の控除 |

| 低未利用地の特別控除 |

空き地などの低未利用地(利用頻度が著しく低い土地)を譲渡した場合に適用 |

最大100万円の控除 |

共有持分の譲渡所得税は、保有期間と控除制度が税額を左右します。売却前に必ず所有期間を確認し、特別控除や軽減特例が使えるかどうかを確認しておきましょう。

譲渡所得税の計算例

知人同士で共同購入した投資用不動産を、売却したケースにおける譲渡所得税の計算例です。具体的な条件は以下のとおりです。

- 売却の原因:投資用不動産の売却(譲渡)

- 不動産の所有者:共有者2名(各1/2ずつの持分)

- 売却価格:4,500万円

- 取得費:3,800万円

- 譲渡費用:200万円

- 保有期間:5年超(長期譲渡所得)

なお、この計算例は特別控除等を適用しない前提で算出しています。譲渡所得税は以下の計算式で算出します。

課税譲渡所得 = 譲渡価額 −(取得費および譲渡費用)− 特別控除額

各共有者の課税譲渡所得 = 課税譲渡所得 × 持分割合

譲渡所得税 = (課税譲渡所得 × 所得税率)+(課税譲渡所得 × 住民税率)+(所得税額 × 2.1%)

【譲渡所得税の計算例】

■課税譲渡所得の算出

(4,500万円 − 3,800万円 − 200万円) × 1/2 = 250万円(1人分)

■課税区分:長期譲渡所得(5年超)

所得税:250万円 × 15% = 37万5,000円

復興特別所得税:37万5,000円 × 2.1% = 約7,900円

住民税:250万円 × 5% = 12万5,000円

合計税額:約50万円(1人あたり)

したがって、共有者2人分だと合計約100万円の譲渡所得税がかかります。なお、所有期間が5年以下の短期譲渡所得に該当する場合は税率が約39%となり、同じ条件でも税額は約99万円前後まで増加します。

なお、所有期間が5年以下の短期譲渡所得に該当する場合は税率が39%となり、同じ条件でも税額は約97万円前後まで増加します。

贈与税|10〜55%

不動産の共有持分を贈与によって取得した場合は、原則として受贈者(もらった側)に贈与税が課されます。また、共有者の一方が自分の持分を放棄し、ほかの共有者がその分を取得した場合も「贈与により取得したもの」とみなされるため、共有持分の放棄でも贈与税が発生します。

「持分を放棄するだけだからお金のやり取りはないし、税金もかからないだろう」と思われがちですが、受け取る側には贈与税が課されます。弊社への相談でも、持分放棄後に突然贈与税の申告を求められて驚いた、というケースがあります。放棄する側に納税義務はありませんが、受け取る側の税負担を事前に試算しておかないと、結果的に共有者間のトラブルに発展しかねません。

贈与税の計算方法と税率、控除額は以下のとおりです。

贈与税 = (贈与財産の価額 − 110万円) × 税率 − 控除額

贈与税の税率には「一般税率」と「特例税率」の2種類があります。父母や祖父母などの直系尊属から、贈与を受けた年の1月1日時点で18歳以上の子や孫への贈与には「特例税率」が適用され、それ以外(夫婦間・兄弟間など)は「一般税率」が適用されます。

贈与税の速算表

| 課税価格(基礎控除後) |

税率 |

控除額 |

| 200万円以下 |

10% |

- |

| 300万円以下 |

15% |

10万円 |

| 400万円以下 |

20% |

25万円 |

| 600万円以下 |

30% |

65万円 |

| 1,000万円以下 |

40% |

125万円 |

| 1,500万円以下 |

45% |

175万円 |

| 3,000万円以下 |

50% |

250万円 |

| 3,000万円超 |

55% |

400万円 |

贈与税の速算表(特例税率:直系尊属→18歳以上の子・孫)

| 課税価格(基礎控除後) |

税率 |

控除額 |

| 200万円以下 |

10% |

- |

| 400万円以下 |

15% |

10万円 |

| 600万円以下 |

20% |

30万円 |

| 1,000万円以下 |

30% |

90万円 |

| 1,500万円以下 |

40% |

190万円 |

| 3,000万円以下 |

45% |

265万円 |

| 4,500万円以下 |

50% |

415万円 |

| 4,500万円超 |

55% |

640万円 |

参照:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

贈与税の申告と納付は、原則として贈与を受けた翌年の2月1日から3月15日までに行います。申告は税務署への書面提出や、e-Taxによる電子申告も可能です。納付は口座振替やインターネットバンキング、クレジットカード・コンビニ決済など複数の方法から選択できます。

なお、婚姻期間が20年を超える夫婦間の居住用不動産を贈与する場合に限り「贈与税の配偶者控除」が適用されます。

贈与税の配偶者控除とは、婚姻期間が20年以上の夫婦間で、居住用不動産(またはその取得資金)を贈与する場合に、贈与税の課税価格から最高2,000万円までを控除できる特例です。

贈与税の配偶者控除は贈与税の基礎控除110万円と併用できるため、最大2,110万円まで非課税となります。ただし、同じ配偶者からの贈与については一生に一度しか使えません。

この特例を受けるためには、贈与税の申告書に戸籍謄本や登記事項証明書、評価明細書などを添付する必要があります。

贈与税の計算例

夫が妻に対して自宅の共有持分を贈与したケースにおける計算例です。具体的な条件は以下のとおりです。

- 贈与の内容:夫が妻へ自宅の共有持分(1/2)を贈与

- 贈与財産の価額:2,500万円

- 控除:基礎控除110万円+配偶者控除2,000万円

- 課税価格:2,500万円 −(110万円+2,000万円)=390万円

- 該当税率:20%(課税価格400万円以下)

- 控除額:25万円

【贈与税の計算式】

(贈与財産の価額 − 基礎控除 − 配偶者控除) × 税率 − 控除額

【計算内容】

■課税価格の算出

2,500万円 −(110万円+2,000万円)= 390万円

■税額の計算

390万円 × 20% = 78万円

■控除額の差し引き

78万円 − 25万円 = 53万円

このケースでは、妻が支払う贈与税額は約53万円となります。

一方、配偶者控除を適用しない場合(夫婦関係20年未満など)は課税価格が2,390万円となり、税率は50%、控除額は250万円が適用されます。

【配偶者控除を適用しない場合】

■課税価格

2,500万円 − 110万円 = 2,390万円

■税額の計算

2,390万円 × 50% = 1,195万円

■控除額の差し引き

1,195万円 − 250万円 = 945万円

配偶者控除を適用しない場合、妻が支払う贈与税額は約945万円となります。このように、夫婦間で共有持分を贈与するケースでは、配偶者控除の有無で贈与税額の負担が大きく変わります。

【手順を解説】費用を抑えたいなら自分で共有持分の登記をする

結論から申し上げると、共有持分の登記は自分で行うことも可能ですが、実務上は慎重に判断すべきです。

弊社の所感としては、単独名義の相続登記であれば自力で対応される方もいらっしゃいますが、共有持分の移転登記を自力で完了された方はかなり少ない印象です。共有者全員分の書類を揃え、持分割合の記載を正確に行い、課税標準額を正しく算出する作業は、法務局の相談窓口を活用しても相応の時間と労力がかかります。費用を抑えたい気持ちは理解できますが、修正登記が必要になった場合の追加費用(数万円〜)を考えると、最初から専門家に依頼するほうがトータルで安くなるケースも多いです。

登記は、必ずしも司法書士や土地家屋調査士に依頼しなければならないわけではありません。自分でも申請できます。

ただし、住宅ローンを利用して不動産を購入する場合(抵当権設定登記が必要な場合)は注意が必要です。金融機関は融資の担保を確実に保全するため、銀行が指定する司法書士に登記手続きを依頼することを融資条件とするのが一般的です。そのため、ローンを利用する取引では、費用を抑える目的で自分で登記を行うことは原則として認められないケースが多い点に注意してください。

自分で登記すれば報酬の支払いもなくなるので、その分だけ登記費用を抑えることができます。一方で、登記は一度ミスをすると修正に手間・費用がかかり、最悪の場合は権利トラブルに発展する可能性もあります。

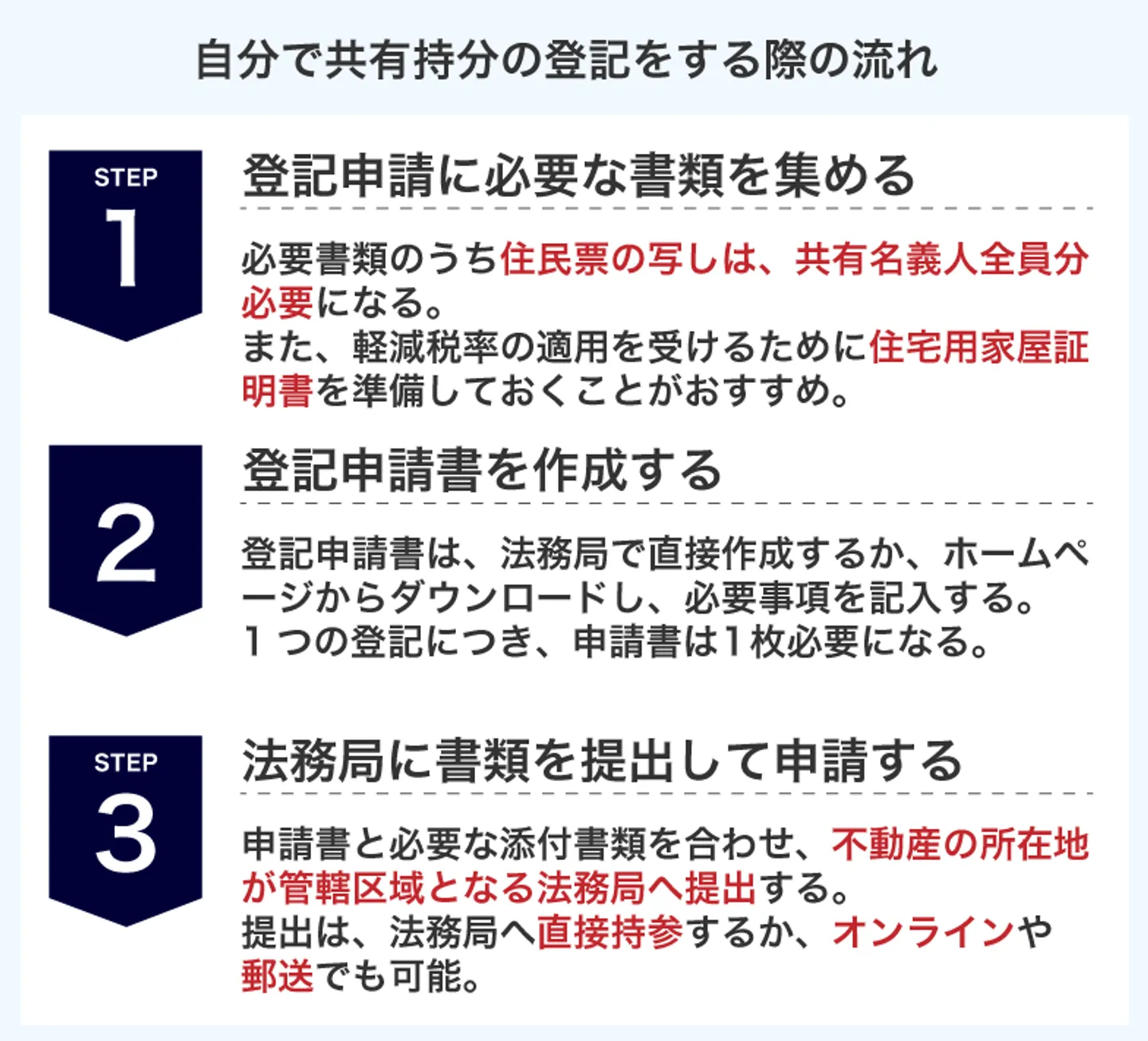

もし、それでも自分で登記する場合は、以下3つの手順通り進めることになります。

- 必要書類を集める

- 申請書を作成する

- 申請する

手順1:登記申請に必要な書類を集める

共有持分を登記申請する際に必要となる、主な書類は以下のとおりです。

| 書類名 |

主な取得先 |

手数料の目安 |

| 住民票の写し |

・市区町村役場

・コンビニ交付(マイナンバーカード必須)

|

200円~300円程度/通 |

| 印鑑登録証明書(売主) |

・市区町村役場

・コンビニ交付(印鑑登録証が必要)

|

200円~450円程度/通 |

| 固定資産税評価証明書 |

市区町村役場(資産税課など) |

約300円/通 |

| 登記識別情報または登記済証 |

売主が保管 |

- |

| 売買契約書または登記原因証明情報 |

売主・贈与者が作成 |

収入印紙代:200円~2,000円程度 |

| 住宅用家屋証明書(軽減税率を受ける場合) |

市区町村役場(建築指導課など) |

約1,300円 |

| 登記申請書 |

自分で作成 |

- |

住民票の写しは買主全員分が必要です。また、固定資産税評価証明書は「登記する年度のもの」が必要なので、取得年度を間違えないように注意してください。

登記識別情報は登記完了時に売主(または登記名義人)が法務局から交付を受ける時に保管します。もし紛失した場合は、事前通知制度を利用した本人確認手続や、司法書士などの資格者代理人による本人確認情報の提供によって対応します。

手順2:申請書を作成する

共有持分の登記を司法書士に依頼しない場合、登記申請書を自分で作成する必要があります。申請書は法務局で直接作成できますが、法務局のホームページからWordやPDF形式でダウンロードすることも可能です。

参照:法務局「不動産登記の申請書様式について 登記申請書の様式及び記載例」

登記申請書に記載する主な項目と内容例は以下のとおりです。

登記申請書に記載する主な項目と内容例

| 項目 |

記載内容の例 |

| 申請日 |

登記を申請する日付を記入 |

| 申請人(登記権利者・義務者)の氏名・住所 |

山田太郎 |

| 登記の目的 |

「山田太郎持分全部移転」など、所有権移転または持分移転の内容を明記 |

| 登記の原因 |

「令和○年○月○日 売買」など、権利が移った日付と理由を記載 |

| 登記義務者(元の所有者) |

氏名:山田太郎/住所:旧所有者の住所 |

| 登記権利者(新しい所有者) |

氏名:山田次郎/住所:取得者の住所(共有持分を受け取る側) |

| 添付書類 |

住民票や印鑑証明書、固定資産税評価証明書など添付する書類を列挙 |

| 課税標準額・登録免許税 |

課税価格に基づいて算出した登録免許税の金額を記入 |

登記は種類ごとに個別で申請する必要があるため、複数の登記を行う場合はそれぞれ申請書を作成します。例えば、融資を受けてマイホームを新築した場合、以下の2通は最低でも必要です。

・所有権移転登記申請書

・抵当権設定登記申請書

なお、添付書類もそれぞれの申請書で必要になります。

手順3:法務局に書類を提出して申請する

最後に、申請書と必要な添付書類を合わせて不動産の所在地が管轄区域の法務局へ提出して申請します。

申請は、法務局に持参する以外にオンラインや郵送でも可能です。

オンライン申請する場合は、以下の公式ページから「申請用総合ソフト」と「PDF署名プラグイン」をPCへダウンロードする必要があります。

参考:登記・供託オンライン申請システム

登記ねっと「ダウンロード(ソフトウェア)(操作手引書)」

申請内容に問題なければ、登記完了証が法務局から交付(窓口または郵送)され、登記手続きは完了となります。

登記完了証の交付までの期間は、法務局に申請してからおおむね1〜2週間程度とされています。書類に不備がある場合は、修正対応により発行が遅れることもあります。

ただし、年度末(3月)や相続登記義務化に伴う駆け込み時期には、法務局の処理が混み合い、通常より1〜2週間ほど余計にかかることもあります。弊社が提携する司法書士によると、2024年4月の相続登記義務化の前後は特に混雑し、通常1週間で完了する登記が3週間以上かかったケースもあったそうです。登記のスケジュールには余裕を持っておくと安心です。

参照:法務局「不動産登記の申請書様式について」

参照:法務局「管轄のご案内」

共有持分の登記に関連する費用負担を抑えるためのコツ

共有持分の登記費用は一定の相場があるものの、工夫次第で数万円ほど節約することが可能です。費用負担を抑える具体的なコツは以下のとおりです。

- 不動産の評価額を事前に確認して過剰な税負担を避ける

- 登録免許税や不動産取得税の軽減措置を活用する

- 贈与・相続の形に応じて最も負担の少ない方法を選ぶ

- 複数の専門家から見積もりを取り、報酬の相場を把握する

- 書類取得や印紙の購入を自分で行う

- 同時に複数の登記をまとめて申請して手数料を節約する

- 登記内容に誤りがないよう準備し、修正費用を防ぐ

なお、ここで紹介する内容は、あくまでも費用を抑えるための「コツ」であり、必ずすべてのケースで当てはまるとは限らない点に注意してください。

不動産の評価額を事前に確認して過剰な税負担を避ける

不動産にかかる登録免許税や不動産取得税は「固定資産税評価額」を起点に計算されます。したがって、事前に評価額を把握しておくことが、不要な税負担を避けることにつながります。

固定資産税評価額は「固定資産評価証明書」に記載されています。不動産の所在地である市区町村役所で取得し、直近の評価額を確認しておきましょう。証明書の手数料や発行方法は自治体によって異なるため、事前に市役所のホームページで確認しておくことをおすすめします。

確認時のチェックポイントとしては、次のような項目が挙げられます。

- 地目や地積、家屋の面積・構造に相違がないか

- 一部滅失や老朽化、長期空室などの減価要素が評価に反映されているか

- 直近の分筆・合筆、地目変更登記などが評価情報に追随しているか

もし評価内容に疑問がある場合、まずは役所の担当窓口で再調査について相談できます。地方税法第417条には下記のように明記されています。

固定資産税評価額の確定後であっても「固定資産課税台帳に登録されていない資産があった」「登録済みの価格に重大な誤りがある」と判明した場合には、ただちに修正(再決定)しなければならない。

参考:e-Gov法令検索「地方税法」

不動産の評価額を事前に確認し、実際の状態に見合った適正な評価額を基に、登録免許税や不動産取得税を正しく算出しましょう。

登録免許税や不動産取得税の軽減措置を活用する

登録免許税や不動産取得税には、一定の条件を満たすことで税率が軽減される特例が設けられています。

マイホームなどの「住宅用家屋の登記」を行う場合「住宅用家屋登記の軽減措置(租税特別措置法第72条の2)」が適用され、通常0.4%の登録免許税が0.15%に軽減されます。

意外と知られていませんが、この軽減措置は「登記の申請日」が基準であり、住宅の購入日や引き渡し日ではありません。つまり、住宅を取得してから1年以内に登記申請を行わないと、軽減措置の適用を受けられなくなります。弊社が提携する司法書士によると、「取得から登記申請までに1年以上空いてしまい、軽減を受けられなかった」という相談はゼロではないそうです。取得後は速やかに登記手続きを進めることが重要です。

この制度は、自己の居住を目的とした住宅で、床面積が50㎡以上240㎡以下であることが主な要件です。さらに、登記名義人が住宅取得後1年以内に入居していることを、住民票などで確認する必要があります。

不動産取得税についても、住宅を新築・購入した際や相続・贈与・買い替えなどで取得した場合に軽減措置が適用されることがあります。たとえば、令和9年3月31日までに取得した宅地(土地)は、固定資産税評価額の2分の1を課税標準とする特例が適用されます。

これらの軽減措置を受けるためには、自治体や法務局での申請時に証明書類の提出が必要です。

登録免許税の軽減で必要になる主な書類

| 書類名 |

発行元・取得先 |

| 住宅用家屋証明書 |

市区町村役場(資産税課・税務課など) |

| 登記申請書 |

申請者が作成(法務局へ提出) |

| 固定資産評価証明書 |

市区町村役場(資産税課) |

| 住民票(必要な場合のみ) |

市区町村役場 |

不動産取得税の軽減で必要になる主な書類

| 書類名 |

発行元・取得先 |

| 不動産取得申告書 |

都道府県税事務所(申告時に記入または提出) |

| 売買契約書または贈与契約書の写し |

当事者作成(売主・贈与者など) |

| 登記事項証明書(登記簿謄本) |

法務局 |

| 住宅用家屋証明書または建築確認済証 |

市区町村役場/指定確認検査機関 |

自治体によっては申請書の様式や提出期限が異なるため、あらかじめ自治体の公式サイトで最新の案内を確認しておきましょう。

贈与・相続の形に応じて最も負担の少ない方法を選ぶ

共有持分の移転登記を行う際は「贈与」「相続」「売買」など、所有権を移す方法によって課税内容や費用負担額が変わります。

共有持分の移転方法と税負担

| 登記の方法 |

内容 |

主な税額・課税内容 |

| 相続 |

相続人が被相続人の持分を承継する方法 |

・不動産取得税:非課税

・登録免許税:固定資産税評価額 × 0.4% |

| 贈与 |

無償で他人に共有持分を譲渡する方法 |

・登録免許税:固定資産税評価額 × 2.0%

・不動産取得税:評価額 × 3〜4%(軽減措置あり)

・贈与税:10〜55%(累進課税) |

| 売買 |

対価を支払って持分を譲り受ける方法 |

・登録免許税:固定資産税評価額 × 2.0%

・不動産取得税:評価額 × 3〜4%(住宅用地は軽減あり)

・譲渡所得税:15〜20%程度(売主側) |

たとえば、親子間で不動産を移転する場合、贈与として登記すると「贈与税」が課されます。しかし、相続によって取得する場合は「相続税」が適用されるため、結果的に負担が軽くなるケースもあります。

贈与税は1年間に受け取った財産のうち「110万円」を超える部分に課税される仕組みで、税率は10〜55%です。ほかにも、婚姻期間20年以上の配偶者に対する「配偶者控除」や、住宅取得資金の贈与に関する非課税制度など、一定条件下で税負担を軽減できる特例もあります。

一方、相続による持分取得であれば、登記時に「登録免許税(0.4%)」がかかります。相続税は基礎控除額まで非課税であるため、不動産の評価額次第では実質的な課税が発生しないこともあります。

【相続税の基礎控除額】

3,000万円+法定相続人1人あたり600万円

そのため、同じ不動産の名義移転でも、贈与より相続のほうがトータルで費用を抑えられるケースが多いといえます。

ただし、贈与や相続をどちらの形で行うのが有利かは、家族構成や所有不動産の評価額、将来的な相続時期などによって異なります。登記の前段階で税理士に試算を依頼し、税金を含めた総費用を比較検討することが望ましいでしょう。

また、登記手続き自体については、司法書士に依頼することで誤記や手続き上の不備を防ぎやすくなります。

登記や税負担の判断を自己判断で進めると、後に修正や追徴課税が発生するリスクもあります。税額が大きくなりそうな場合や、複数の共有者が関係する場合は、早い段階で税理士や司法書士などの専門家へ相談しておくと安心です。

複数の専門家から見積もりを取り、報酬の相場を把握する

共有持分の登記に関する専門家への依頼費用は、同じ手続き内容であっても事務所によって報酬に差が出るのが実情です。現在、司法書士の報酬は「自由化」されており、登記の内容や難易度などにより異なります。そのため、事前に複数の専門家から見積もりを取ることが望ましいです。

見積もりを依頼する際は、手続き内容を統一して伝えましょう。たとえば「相続登記+共有持分移転+必要書類の取得代行」といった具体的な範囲を示しておけば、各事務所の対応内容と費用を正確に比較できます。

また、見積もりの際には次のような点を確認しておきましょう。

- 見積もりに含まれる業務範囲(書類取得代行や申請書作成など)

- 交通費や印紙代、登録免許税などを含む「総額」で提示されているか

- 登記完了までの想定期間や進行スケジュール

特に注意すべきなのは「安さだけで選ばないこと」です。費用だけで判断すると、追加費用の発生や手続きミスにより修正登記が必要になるリスクがあります。

見積もり額が安いことには必ず理由があります。そのため「登記や相続案件に慣れているか」「レスポンスが早く説明が明確か」といった対応力や信頼性も判断材料にするのが望ましいです。特に、登記から測量まで一貫して対応できる事務所を選ぶことで、手続きがスムーズになるので個別依頼よりも総額を抑えられる傾向があります。

なお、専門家によっては無料相談や初回見積もりに対応しているところもあります。まずは2〜3件の見積もりを取り、費用の内訳と対応内容を比較しながら、コストと信頼性のバランスを取るのが最も現実的な方法です。

特に共有持分の移転登記は、共有者間の関係や経緯が複雑なケースが多いため、不動産の共有問題に慣れた士業を選ぶことが重要です。

書類取得や印紙の購入を自分で行う

共有持分の登記に必要な住民票や印鑑登録証明書、固定資産評価証明書などの書類は、司法書士に取得を任せず自分で用意できます。

主に市区町村役場や都税事務所で発行でき、住民票や印鑑証明書のようにコンビニ交付に対応している書類もあります。発行手数料はおおむね1通あたり300〜450円程度です。一方、司法書士に取得を代行してもらう場合、書類の種類や枚数に応じて数千円〜1万円前後の手数料が発生します。

ケースによって異なりますが、共有持分の登記に必要となる主な書類と取得手数料は以下のとおりです。

| 書類 |

手数料 |

取得場所 |

| 固定資産税評価証明書 |

300円/1通 |

市区町村役場(資産税課) |

| 住民票 |

300円/1通 |

市区町村役場(市民課など)/コンビニ交付対応自治体もあり |

| 印鑑登録証明書 |

300〜450円/1通 |

市区町村役場(市民課)/印鑑登録カードによるコンビニ交付可 |

| 戸籍謄本 |

450〜750円/1通あたり |

本籍地の市区町村役場(郵送請求も可) |

書類を1通ずつ揃える場合、合計額は1,500〜1,800円程度になります。もし、司法書士に取得を代行してもらう場合、この取得金額にプラスして手数料が発生するため、数千円〜1万円前後の節約効果が期待できます。

また、登記に添付する書類には発行から3か月以内などの有効期限があるため、登記申請直前に取得するのが理想です。

同時に複数の登記をまとめて申請して手数料を節約する

登記を複数行う場合、名義変更登記・住所変更登記・抵当権抹消登記などをまとめて同時に申請することで、司法書士報酬や実費を抑えられる場合があります。

司法書士の報酬は、登記の件数や書類作成の工数に応じて設定されるため、個別に依頼するよりも一度にまとめて依頼したほうが効率的です。そのため、特定の登記をまとめて申請する場合、手数料を割引する「複数登記同時申請割引」を適用している司法書士もあるのです。

たとえば、それぞれの登記を個別に依頼するときと比べて、まとめて依頼することで「複数登記同時申請割引」が適用され、4,000円ほど費用を抑えられたケースもあります。

また、一度の申請で複数登記を完了できれば、法務局への申請回数が減ることで、印紙代・郵送費・交通費などの実費も節約できます。登記完了証の受け取りも一度で済むため、時間的な負担を軽減できる点もメリットです。

ただし、登記の内容や登記原因が異なる場合、必ずしも同時申請できるとは限りません。どの登記をまとめられるかは、案件の内容によって異なります。そのため、事前に司法書士へ「どの登記を一括で申請すれば費用を抑えられるか」を相談しておくとよいでしょう。

登記内容に誤りがないよう準備し、修正費用を防ぐ

登記申請書や添付書類の内容に誤りがあると、補正や再申請の手続きが必要になり、結果的に余分な時間や費用が発生する可能性があります。よく見られる誤りとしては、次のようなものがあります。

| 主な誤り |

内容・例 |

| 住所表記の不一致 |

住民票の住所と登記申請書の記載が異なる(例:丁目・番地・号の省略など) |

| 共有持分の記載ミス |

共有割合の誤記や数値計算における合計値の間違い |

| 登記原因の記載誤り |

贈与・相続・売買などの登記理由を誤って記載している |

| 添付書類の不足・期限切れ |

発行から3か月を超えた住民票や印鑑証明書を使用している |

登記内容の誤りを防ぐには、法務局の登記相談窓口を利用して事前に確認することが有効です。法務局では申請書や添付書類の記載方法、登記原因の正しい表記、必要書類の確認などを無料で相談できます。

登記内容に誤りがあり、修正登記(更正登記や抹消登記)が必要になると、訂正手続きそのものが新たな登記として扱われるため、追加の登録免許税が発生する場合があります。

すでに誤った内容が登記簿に記録されている場合は、抹消や再登記などの手続きが必要になり、司法書士への再依頼費用や手続き期間の延長につながることもあります。

そのため、登記の前段階で内容を丁寧に確認し、必要に応じて法務局や司法書士に相談しておくことが、無駄な出費を防ぐ最も確実な方法です。

自力での登記にはリスクあり!専門家に依頼した方が早くて確実

共有持分であっても手続きを自分で行えば、登記費用を抑えられます。

しかし、共有持分の移転登記は、単独所有の移転登記よりも手続きが複雑になりやすいのが実務上の特徴です。登記申請書の記入方法や登録免許税の計算を間違えてしまったり、複数の権利者から共有持分を買い取った場合は、印鑑登録証明書を全員分集めたりする必要があります。

申請内容に誤りがあれば修正を求められるため、もちろん時間や手間がかかります。もし、登記申請が完了する前に権利関係でトラブルになった場合、非常に不利な状況になることも考えられます。

そのため、不動産登記の実務に一定の知識があり、時間的な余裕を確保できる場合を除き、専門家に依頼したほうが早くて確実なのでおすすめです。

ただし、依頼する先によって費用は大きく異なります。とくに手続きの当事者が多くなりがちな共有持分移転登記については、費用が高額になるケースもあります。複数の事務所に見積もりを依頼したうえで、条件の良いところを選びましょう。

まとめ

登記費用は共有持分だからといって大きく変わるわけではありません。特に、登録免許税は不動産の固定資産税評価額によって決まるため、単独名義でも共有名義でも基本的な考え方は同じです。

弊社への相談では、体感で約4割の方が「登記費用を調べる段階で、軽減措置の存在を知らなかった」とおっしゃいます。軽減措置には適用期限があるため、制度の有無だけでなく「いつまでに登記すれば適用されるか」まで確認しておくことが大切です。

登記費用に差がでる原因は、司法書士や土地家屋調査士などの専門家へ支払う報酬の違いです。しかし、共有名義でも単独名と同じ報酬体系で受けているところもあります。

そのため、登記申請を司法書士に依頼する際は「共有名義であることによる追加費用の有無」や「業務範囲」を事前に確認することが重要です。

共有名義の登記に関するよくある質問

共有持分の移転登記が必要なのはどんなときですか?

共有持分の移転登記とは、不動産の共有者のうち一人の持分を他人へ移すときに行う手続きです。権利関係を明確にし、将来的なトラブルを防ぐために必ず登記しておく必要があります。

共有持分の移転登記が必要なケースは以下のとおりです。

| ケース |

概要 |

| 相続 |

遺言や遺産分割協議で不動産を相続した場合に必要です。令和6年4月から相続登記は義務化され、所有権の取得を知った日から3年以内に申請する必要があります。 |

| 生前贈与 |

親から子どもへ不動産の一部を贈与するなど、生前贈与を行った場合に必要です。登記をしないと、贈与の証明ができず、相続時に他の相続人とのトラブルになるおそれがあります。 |

| 売買 |

共有者同士または第三者間で持分を売買した場合に必要です。登記を怠ると正式な所有者として扱われず、売却・担保設定・固定資産税の請求などに支障が出ます。 |

| 財産分与(離婚) |

離婚により共有名義の不動産を一方の単独名義にする場合に必要です。ただし、住宅ローンが残っているときは、金融機関の承諾を得ずに登記を変更すると契約違反になる可能性があります。 |

共有持分の移転登記を行わないままにしておくと、売却や相続の際に権利関係が不明確となり、法的なトラブルに発展するおそれがあります。登記が必要か判断に迷った場合は、早めに法務局や司法書士へ相談するのがおすすめです。

不動産を取得したときに必要な登記の種類は?

不動産を新築・購入・相続・贈与などで取得した場合、その取得方法に応じて行うべき登記が異なります。不動産を取得したときに行う主な登記の種類と概要は以下のとおりです。

不動産取得時に必要な主な登記の種類

| 登記の種類 |

主な内容・目的 |

依頼先 |

| 建物表題登記 |

新築した建物や、未登記の建物を取得したときに必要な登記です。建物の所在地・構造・床面積などの物理的情報を登録します。建物完成または取得から1か月以内に申請する義務があります。 |

土地家屋調査士 |

| 所有権保存登記 |

不動産の所有者を正式に登録し、第三者に対して所有権を主張できるようにする登記です。 |

司法書士 |

| 抵当権設定登記 |

住宅ローンを利用して不動産を購入する場合に必要な登記です。夫婦でペアローンを組む場合は、2件の登記が必要になることもあります。 |

司法書士 |

| 所有権移転登記 |

売買・相続・贈与などにより不動産を取得したときに行う登記です。登記をしないと、新所有者としての権利を第三者に主張できません。 |

司法書士 |

| 地目変更登記 |

土地の用途(地目)を変更したときに行う登記です。変更日から1か月以内の申請が義務で、違反すると10万円以下の罰則措置を受ける場合があります。 |

土地家屋調査士 |

不動産の登記は「所有権」「表示」「担保」など、目的によって担当する専門家や必要書類が異なります。 建物表題登記や地目変更登記は土地家屋調査士、所有権や抵当権に関する登記は司法書士が代行するのが一般的です。

登記を怠ると、所有権を証明できなかったりトラブルの原因となるため、取得後は早めに申請しておきましょう。

タイトル

共有名義の登記に関するよくある質問

コンテンツ

1

質問

共有持分の移転登記が必要なのはどんなときですか?

回答

共有持分の移転登記とは、不動産の共有者のうち一人の持分を他人へ移すときに行う手続きです。権利関係を明確にし、将来的なトラブルを防ぐために必ず登記しておく必要があります。

共有持分の移転登記が必要なケースは以下のとおりです。

| ケース |

概要 |

| 相続 |

遺言や遺産分割協議で不動産を相続した場合に必要です。令和6年4月から相続登記は義務化され、所有権の取得を知った日から3年以内に申請する必要があります。 |

| 生前贈与 |

親から子どもへ不動産の一部を贈与するなど、生前贈与を行った場合に必要です。登記をしないと、贈与の証明ができず、相続時に他の相続人とのトラブルになるおそれがあります。 |

| 売買 |

共有者同士または第三者間で持分を売買した場合に必要です。登記を怠ると正式な所有者として扱われず、売却・担保設定・固定資産税の請求などに支障が出ます。 |

| 財産分与(離婚) |

離婚により共有名義の不動産を一方の単独名義にする場合に必要です。ただし、住宅ローンが残っているときは、金融機関の承諾を得ずに登記を変更すると契約違反になる可能性があります。 |

共有持分の移転登記を行わないままにしておくと、売却や相続の際に権利関係が不明確となり、法的なトラブルに発展するおそれがあります。登記が必要か判断に迷った場合は、早めに法務局や司法書士へ相談するのがおすすめです。

2

質問

不動産を取得したときに必要な登記の種類は?

回答

不動産を新築・購入・相続・贈与などで取得した場合、その取得方法に応じて行うべき登記が異なります。不動産を取得したときに行う主な登記の種類と概要は以下のとおりです。

不動産取得時に必要な主な登記の種類

| 登記の種類 |

主な内容・目的 |

依頼先 |

| 建物表題登記 |

新築した建物や、未登記の建物を取得したときに必要な登記です。建物の所在地・構造・床面積などの物理的情報を登録します。建物完成または取得から1か月以内に申請する義務があります。 |

土地家屋調査士 |

| 所有権保存登記 |

不動産の所有者を正式に登録し、第三者に対して所有権を主張できるようにする登記です。 |

司法書士 |

| 抵当権設定登記 |

住宅ローンを利用して不動産を購入する場合に必要な登記です。夫婦でペアローンを組む場合は、2件の登記が必要になることもあります。 |

司法書士 |

| 所有権移転登記 |

売買・相続・贈与などにより不動産を取得したときに行う登記です。登記をしないと、新所有者としての権利を第三者に主張できません。 |

司法書士 |

| 地目変更登記 |

土地の用途(地目)を変更したときに行う登記です。変更日から1か月以内の申請が義務で、違反すると10万円以下の罰則措置を受ける場合があります。 |

土地家屋調査士 |

不動産の登記は「所有権」「表示」「担保」など、目的によって担当する専門家や必要書類が異なります。 建物表題登記や地目変更登記は土地家屋調査士、所有権や抵当権に関する登記は司法書士が代行するのが一般的です。

登記を怠ると、所有権を証明できなかったりトラブルの原因となるため、取得後は早めに申請しておきましょう。