共有持分の贈与契約書が必要な3つの理由

民法第549条では「贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる」と定められています。

贈与契約書とは、上記の贈与の記録を記した書類を指します。贈与が適切に行われたことを証明する書類で、基礎控除内(年間110万円以内)の贈与であることを示す際にも役立ちます。

共有持分の贈与で贈与契約書が必要とされる具体的な理由は下記のとおりです。

- 法的に有効な贈与として成立させるため

- 税務調査時の贈与証明を確実にするため

- 不動産の名義変更(登記)をスムーズに行うため

それぞれの理由について詳しく解説していきます。

法的に有効な贈与として成立させるため

贈与契約書の作成は、共有持分の贈与の確実な履行につながります。権利関係が複雑になりやすい共有不動産だからこそ、契約内容を形として残すことが重要です。

贈与契約書を作成した場合、贈与者は契約を自由に解除できません。口頭のみの契約は「言った・言わない」のトラブルで不履行になるおそれがありますが、贈与契約書があればトラブルを防げます。

実際の現場では、「家族間だから問題ない」「話はついている」と口約束のまま進めた結果、後になって贈与がなかったことにされるケースも多く見てきました。

贈与の不履行だけでなく、贈与内容や金額の途中変更なども防げるため、贈与契約書で契約内容をしっかりと残しておくことをおすすめします。

また、贈与契約書は生前贈与の内容を第三者に示すことができ、相続トラブルの防止に役立ちます。

生前贈与が行われていた場合、相続の際に他の相続人が不公平を感じて、遺産分割で揉めるケースがみられます。他の相続人からは生前贈与の内容がわからず、金額が伝えられてもそれが事実か判断できないためです。

その点、贈与契約書があれば、遺産分割協議の際に贈与の金額を明確にできるため、贈与の金額を参考に公平な遺産分割につなげられます。

税務調査時の贈与証明を確実にするため

贈与契約書は、税務調査が行われた際に「贈与の証拠」として提出できるため、不要な税金の支払いを防ぐことにつながります。

贈与税に関する税務調査の多くは、相続税の税務調査がきっかけになることが多いとされます。被相続人から相続人に対して財産や金銭の移動がある場合、それが贈与によるものであっても、相続とみなされる可能性があります。「贈与の事実」を証明できなければ、相続税の納付を求められることもあるでしょう。

贈与契約書を作成しておけば、「いつ・誰が・どの持分を・どのような条件で贈与したのか」を明確に説明できます。税務署から指摘を受けた場合でも、書面をもとに合理的な説明ができ、余計な課税リスクを回避しやすくなるでしょう。

不動産の名義変更(登記)をスムーズに行うため

贈与契約書は「持分移転登記」の手続きでも重要な役割を果たします。持分移転登記とは、不動産の持分が移転した際に必要な手続きで、共有持分を贈与された場合にも必要です。

持分移転登記では移転の理由を明確にする必要があるため、贈与契約書があると「贈与による移転」と証明でき、手続きがスムーズに進みます。

贈与契約書がない場合、法務局から追加資料を求められたり、手続きが滞ったりすることもあるため注意しましょう。

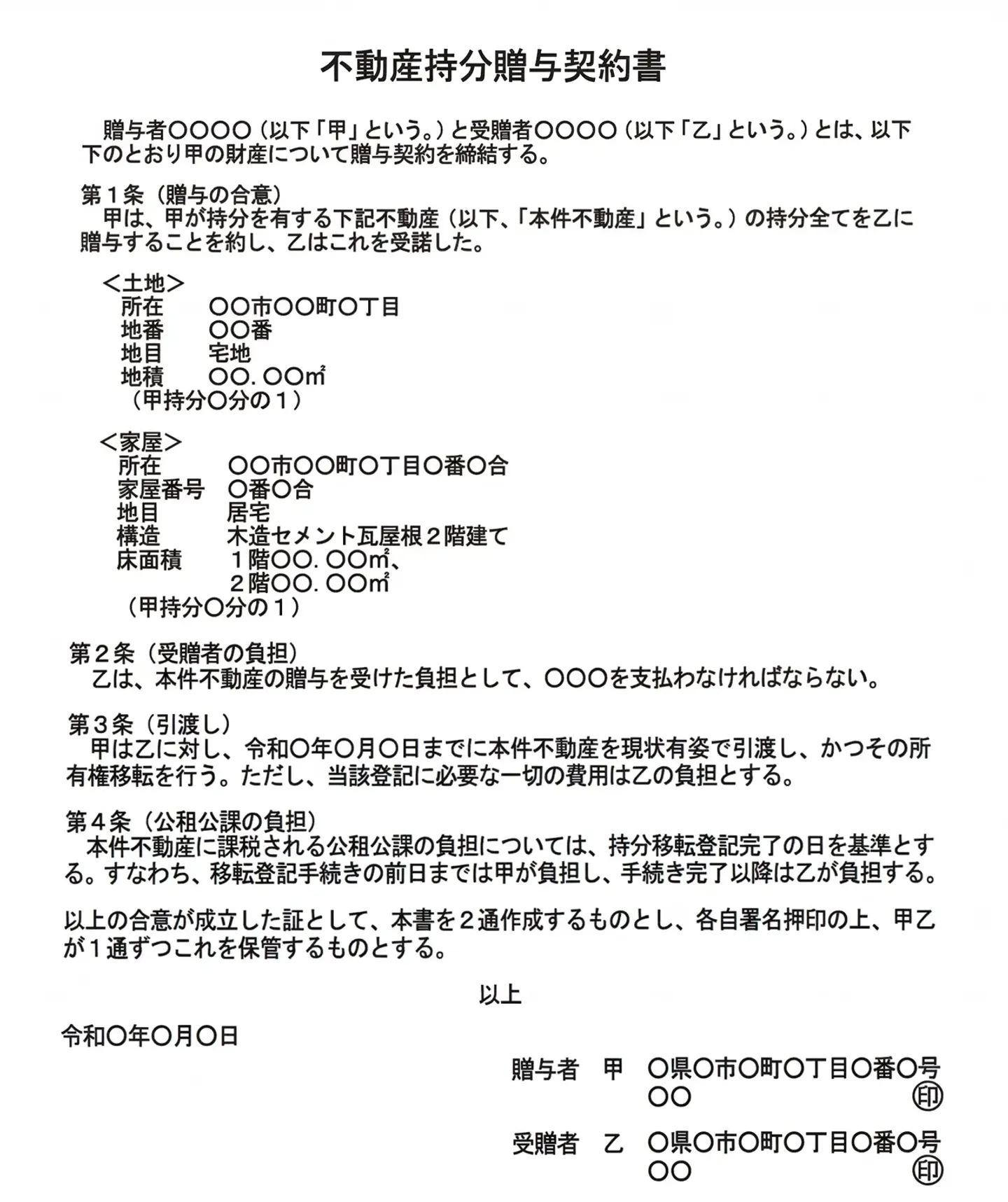

共有持分の贈与契約書のひな形

共有持分の贈与契約書のひな形は下記のとおりです。

不動産持分贈与契約書

贈与者〇〇〇〇(以下「甲」という。)と受贈者〇〇〇〇(以下「乙」という。)とは、以下のとおり甲の財産について贈与契約を締結する。

第1条(贈与の合意)

甲は、甲が持分を有する下記不動産(以下、「本件不動産」という。)の持分全てを乙に贈与することを約し、乙はこれを受諾した。

<土地>

所在 〇〇市〇〇町〇丁目

地番 〇〇番

地目 宅地

地積 〇〇.〇〇㎡

(甲持分〇分の1)

<家屋>

所在 〇〇市〇〇町〇丁目〇番〇合

家屋番号 〇番〇合

地目 居宅

構造 木造セメント瓦屋根2階建て

床面積 1階〇〇.〇〇㎡

2階〇〇.〇〇㎡

(甲持分〇分の1)

第2条(受贈者の負担)

乙は、本件不動産の贈与を受けた負担として、〇〇〇を支払わなければならない。

第3条(引渡し)

甲は乙に対し、令和〇年〇月〇日までに本件不動産を現状有姿で引渡し、かつその所有権移転を行う。ただし、当該登記に必要な一切の費用は乙の負担とする。

第4条(公租公課の負担)

本件不動産に課税される公租公課の負担については、持分移転登記完了の日を基準とする。すなわち、移転登記手続きの前日までは甲が負担し、手続き完了以降は乙が負担する。

以上の合意が成立した証として、本書を2通作成するものとし、各自署名押印の上、甲乙が1通ずつこれを保管するものとする。

以上

令和〇年〇月〇日

贈与者 甲 〇県〇市〇町〇丁目〇番〇号

〇〇 〇〇 印

受贈者 乙 〇県〇市〇町〇丁目〇番〇号

〇〇 〇〇 印

「共有持分の贈与契約書に書く内容」で詳しく解説しますが、贈与契約書では贈与者・受贈者の住所・氏名の他、日付、贈与の目的物、贈与条件や方法などをきちんと含めることが重要です。

共有持分の贈与契約書に書く内容

贈与契約書を作成する際は、下記の項目を書面に含めましょう。

- 持分贈与の贈与者・受贈者の住所・氏名

- 贈与の日付

- 贈与の目的物

- 贈与の条件・贈与方法

それぞれの項目について詳しく解説していきます。

持分贈与の贈与者・受贈者の住所・氏名

共有持分の贈与契約書では、まず「誰と誰の間で贈与が行われたのか」を明確にする必要があります。

贈与契約の当事者を示すために、贈与者と受贈者の住所と氏名をきちんと記載しましょう。

氏名の漢字違いや住所表記の省略が原因で、登記手続きや税務手続きがスムーズに進まないケースも少なくありません。後々のトラブルを防ぐためにも、正式な表記をそのまま使用することが重要です。

先述したとおり、署名は本人による手書きが推奨されています。贈与者、受贈者それぞれが署名、実印による捺印をし、印鑑証明を添付して保管します。

自署と押印が必要な理由は、民事訴訟法によりその私文書を本人が作成したものであると推定させる効力があるためです。

なお、贈与者や受贈者が未成年の場合は、親権者などの法定代理人の住所と氏名も記載する必要があります。

贈与の日付

贈与契約書には日付も記載しておきましょう。契約書における日付は贈与の履行日ではなく、「贈与者と受贈者双方が贈与に合意した日」です。

日付が曖昧なために、贈与の成立時期を巡って税務署から指摘を受けるケースもあります。特に相続が絡む場面では、いつ贈与が成立したのかが重要な判断材料になるため、日付の記載は重要です。

先述したとおり、贈与契約書に効力を持たせるため、手書きで日付を記入するのが望ましいといえます。

なお、贈与契約の締結日と契約書の作成日が異なる場合は、それぞれ個別に記載をします。

贈与の目的物

贈与契約書では、「何を贈与したのか」を第三者が見ても分かるよう、贈与の目的物を具体的に記載します。

目的物が金銭なら金額を、共有持分のように不動産ならその詳細な情報を記載します。具体的には、「共有持分の贈与契約書のひな形とポイント」で紹介した下記が該当します。

第1条(贈与の合意)

甲は、甲が持分を有する下記不動産(以下、「本件不動産」という。)の持分全てを乙に贈与することを約し、乙はこれを受諾した。

<土地>

所在 〇〇市〇〇町〇丁目

地番 〇〇番

地目 宅地

地積 〇〇.〇〇㎡

(甲持分〇分の1)

<家屋>

所在 〇〇市〇〇町〇丁目〇番〇合

家屋番号 〇番〇合

地目 居宅

構造 木造セメント瓦屋根2階建て

床面積 1階〇〇.〇〇㎡

2階〇〇.〇〇㎡

(甲持分〇分の1)

法務局で取得できる「全部事項証明書(登記簿謄本)」を確認しながら、下記のような項目を正確に記載しましょう。

|

土地

|

建物

|

・所在

・地番

・地目

・地積

|

・所在

・家屋番号

・地目

・構造

・床面積

|

なお、共有持分の場合は、どの範囲の持分を贈与するのかを明確にすることが不可欠です。「持分全てを乙に贈与する」「共有持分3分の2のうち、持分3分の1を乙に贈与する」といった持分割合に関する記載も必要です。

贈与の条件・贈与方法

贈与条件や贈与方法についての記載も必要です。贈与条件は必須ではありませんが、贈与にあたって双方で取り決めがある場合には、必ず明文化しておくべき項目です。

贈与条件は、「共有持分の贈与契約書のひな形とポイント」で紹介した下記が該当します。

第2条(受贈者の負担)

乙は、本件不動産の贈与を受けた負担として、〇〇〇を支払わなければならない。

贈与条件は必ずしも必要なものではなく「不動産の贈与にあたり、受贈者が住宅ローンの支払いを負う」など、贈与にあたって双方の決め事がある場合に記載します。こうした条件を口頭のままにしておくと、後から認識のズレが生じやすくなるため要注意です。

贈与方法に関しては、贈与の目的物の渡し方を記載します。現金の場合は手渡しや振込などがこの項目に該当します。共有持分を含む不動産の場合は、ひな形の下記の文章が贈与方法に該当します。

第3条(引渡し)

甲は乙に対し、令和〇年〇月〇日までに本件不動産を現状有姿で引渡し、かつその所有権移転を行う。ただし、当該登記に必要な一切の費用は乙の負担とする。

「現状有姿(ありのままの形)で引渡し」「持分移転登記に必要な費用の負担をどちらが行うか」など、具体的な贈与方法を記載するのがポイントです。

また、不動産の贈与においては固定資産税の負担についても記載します。

持分移転登記の完了日を基準に、どこまでを贈与者が負担し、いつから受贈者が負担するのかを契約書に記載しておくことで、後々のトラブルを防ぎやすくなります。

ひな形の下記のような文章を加えると良いでしょう。

第4条(公租公課の負担)

本件不動産に課税される公租公課の負担については、持分移転登記完了の日を基準とする。すなわち、移転登記手続きの前日までは甲が負担し、手続き完了以降は乙が負担する。

共有持分の贈与契約書を作る際のポイント

共有持分の贈与契約書を作る際は、下記のポイントを押さえておきましょう。

- 贈与契約書には様式や書式の決まりはない

- 数値や面積の表記は正確に記載する

- 贈与契約書は公正証書として作成する

贈与契約書には決まった様式や書式はありませんが、数値や面積の表記は正確に記載しなければなりません。また、贈与契約書を公正証書にしておくと、贈与の証拠として示しやすくなります。それぞれのポイントについて詳しく解説します。

贈与契約書には様式や書式の決まりはない

贈与契約書には決まった様式や書式はないため、Wordや文書作成ソフトで作成した書面はもちろん、手書きで作成した書面でも問題ありません。

ただし、契約書に正当な効力をもたせるために、「署名」「日付」に関しては手書きで行うのが推奨されています。

というのも、署名や日付を手書き以外で作成してしまうと、本人が作成したことへの信憑性が薄れてしまうためです。

数値や面積の表記は正確に記載する

共有持分を含む不動産の贈与契約書の場合、数値や面積表記を正確に記載することが重要です。

不動産の場合は「およそ200㎡」といった曖昧な表記は避け、土地であれば「地積 200.56㎡」、建物であれば「床面積 1階 80.25㎡/2階 50.53㎡」など、登記簿通りに正確な数値を記載しましょう。

共有持分の贈与は、わずかな数値の違いでも権利範囲に影響するため要注意です。

贈与契約書は公正証書として作成する

贈与契約書は公正証書にしておくことが望ましいです。公正証書とは、公証役場で作成する高い証拠能力を持つ公文書です。

贈与契約書を公正証書にすれば、贈与が正当に行われた証拠として十分な役目を果たしてくれます。

実務の現場では、相続発生後に「本当に贈与だったのか」「相続ではないのか」と争われるケースが少なくありません。そのため、贈与された共有持分が相続税の対象とならないと、税務署に主張する際に役立ってくれるでしょう。

なお、公証役場では公正証書の作成以外に、その日にその証書(文書)が存在していたことを証明する「確定日付」を1通700円で依頼することも可能です。文書の日付が改ざんできないように、公証人が日付のある印章(確定日付印)を押印します。

贈与においては、相続ではないことを証明する「日付」が重要視されます。「贈与契約書は自分で作成できるけれど、文書の証拠能力を高めたい」「費用を抑えたい」といった場合は、「確定日付」を依頼するのも良いでしょう。

公正証書を作成する流れや費用については、下記のとおりです。

贈与契約書を公正証書で作成する流れ

贈与契約書を公正証書として作成する流れは下記のとおりです。

- 公証役場で作成する贈与契約書の内容を伝える

- 必要書類を揃える

- 書類を公証役場に提出し、作成を申し込む

- 公証人が作成した草案を確認し、問題なければ作成日を決める

- 贈与者と受贈者双方が公証役場に出向き、公正証書に署名・捺印をする

共有持分を含む不動産の贈与契約書の場合は、下記のような書類の準備が必要です。詳しい書類については、手続きを行う公証役場に問い合わせましょう。

- 贈与者の印鑑登録証明書

- 受贈者の印鑑登録証明書

- 不動産登記簿謄本、評価証明書または名寄帳

なお、やむを得ない理由で作成日に公証役場に足を運べない場合は、代理人をたてることも可能です。その場合は、委任状などの提出が必要となります。

贈与契約書を公正証書で作成する際の費用目安

贈与契約書を公正証書として作成する場合は、下記の費用が発生します。

- 公証人手数料:贈与額によって変動

- 謄本手数料:3,000~5,000円

- 印紙代:200円

公証人手数料の金額は、下記のように贈与する財産の金額によって変動します。

|

贈与財産の価額

|

手数料

|

|

100万円以下

|

5,000円

|

|

100万円を超え200万円以下

|

7,000円

|

|

200万円を超え500万円以下

|

11,000円

|

|

500万円を超え1,000万円以下

|

17,000円

|

|

1,000万円を超え3,000万円以下

|

23,000円

|

|

3,000万円を超え5,000万円以下

|

29,000円

|

|

5,000万円を超え1億円以下

|

43,000円

|

|

1億円を超え3億円以下

|

4万3,000円に超過額5,000万円までごとに1万3,000円を加算した額

|

|

3億円を超え10億円以下

|

9万5,000円に超過額5,000万円までごとに1万1,000円を加算した額

|

|

10億円を超える場合

|

24万9,000円に超過額5,000万円までごとに8,000円を加算した額

|

例えば、評価額5,000万円の不動産の1/2の持分を贈与する場合は、2,500万円の贈与となるため、下記のような費用が発生します。

公証人手数料:23,000円

謄本手数料:3,000~5,000円

印紙代:200円

将来的な相続や税務トラブルを防ぐことを考えると、公正証書作成にかかる費用は、保険として十分に価値があるといえるでしょう。

共有持分の贈与をする4つのステップ

共有持分の贈与を行う際は、下記のような流れで進めます。

- 共有持分贈与の具体的な内容を決める

- 共有持分の贈与契約書を作成する

- 共有持分を移転するための登記手続きを行う

- 贈与税がかかる場合の申告を行う

それぞれの項目について詳しく解説していきます。

共有持分贈与の具体的な内容を決める

最初に行うべきは、贈与者と受贈者の間で「どの持分を、いつ、どのように贈与するのか」を具体的に決めることです。

共有持分は割合によって権利関係が大きく変わるため、感覚的に決めるのではなく、数値を明確にしたうえで合意しておく必要があります。

実務上注意したいのが贈与税です。不動産の共有持分の評価額は、時価よりも評価額が低くなる傾向があるため、現金での贈与よりも評価額が低くなるケースが一般的です。

しかし、立地条件が良いなどして評価額が高い不動産の共有持分の贈与を受けた場合には、年間110万円の基礎控除を超えてしまうケースもあります。

そのため、受贈者が贈与税を無理なく支払えるタイミングかどうかも含めて、贈与の時期を検討することが重要です。

贈与税の金額を把握しておきたいといった場合は、事前に税理士への相談をおすすめします。

共有持分の贈与契約書を作成する

口頭の契約であっても贈与は可能ですが、契約の履行や税務調査対策といった前述の理由から、贈与契約書を作成しておくことが重要です。

実務の現場では、書面を作成していなかったことでトラブルに発展するケースを多く見てきました。

民法では、書面によらない贈与は当事者が自由に解除できるとされています。つまり、契約書がなければ、後になって「やはり贈与はなかった」と主張されるリスクが残ります。

特に共有持分は金額も大きく、相続や税務にも直結するため、贈与契約書を作成することが重要です。贈与契約書を作成しておけば、贈与内容や持分割合、贈与日が明確になり、契約の履行や税務調査への対応もスムーズになります。

民法第555条では「書面によらない贈与は、各当事者が解除をすることができる。ただし、履行の終わった部分については、この限りでない」と定められています。契約不履行を防ぐためにも、贈与契約書を作成しておきましょう。

共有持分を移転するための登記手続きを行う

贈与契約書を作成し、署名・捺印まで完了したら、持分移転登記の手続きに進みます。移転登記を行うことで、受贈者は自分が持分を所有していることを主張できるようになります。

持分移転登記が必要な理由については、「共有持分の贈与を行った際は持分移転登記が必要」で詳しく解説します。

また、持分移転登記について詳しく知りたい場合は、下記の記事も参考にしてみてください。

贈与税がかかる場合の申告を行う

贈与では、年間110万円の基礎控除を超える分に対して贈与税が課せられます。贈与された共有持分の評価額が110万円を超える場合は、受贈者が税務署にて贈与税の申告を行う必要があります。申告手続きの期間は、贈与を受けた翌年の2月1日から3月15日までです。

評価額が高い不動産の共有持分の贈与を受けた場合には、基礎控除である110万円を超えてしまうケースもあります。

たとえば、評価額2,000万円の不動産の4分の1の贈与を受けた場合、共有持分の評価額は500万円となり、基礎控除を超えてしまいます。

その場合は節税対策として、父母や祖父母などの直系尊属からの贈与の際に適用される「特例税率」、直系尊属からの贈与の際に控除を受けられる「相続時精算課税の選択」の利用するのも一つの手です。

詳しくは国税庁の「贈与税の仕組み」を参考にしてみてください。

共有持分の贈与を行う際の2つの注意点

共有持分の贈与を行う際は、下記のような注意点も把握しておきましょう。

- 贈与者の住所や氏名が変わっている場合は事前に登記が必要

- 手続きに提出・交付された書類は必ず保管する

それぞれの注意点について詳しく解説していきます。

贈与者の住所や氏名が変わっている場合は事前に登記が必要

贈与者が共有持分を登記した後に、引っ越しや結婚、離婚などによって住所や氏名に変更が生じている場合は、移転登記の前に「所有権登記名義人住所変更登記」「所有権登記名義人氏名変更登記」の手続きが必要です。

|

|

所有権登記名義人住所変更登記

|

所有権登記名義人氏名変更登記

|

|

概要

|

不動産の登記簿に記載されている名義人の住所が、引っ越しなどで変更された場合に行う登記手続きです。手続きを怠ると、正しい権利関係が登記簿に反映されず、不動産の売却や相続時に支障をきたすことがあります。

|

結婚や離婚、養子縁組などによって不動産の名義人の氏名が変わった場合に行う登記手続きです。氏名変更も登記簿に反映しておかないと、後々の手続きでトラブルになる可能性があります。

|

|

手続き方法

|

・管轄の法務局で申請する

・住民票の写しや住民票の除票など、旧住所から新住所への変更が確認できる書類を添付する

・登録免許税は、1件1,000円

|

・管轄の法務局で申請する

・戸籍謄本(全部事項証明書)など、氏名変更が確認できる書類を添付する

・登録免許税は、1件1,000円

|

登記簿上の住所や氏名と、現在の住民票・戸籍の内容が一致していないことが原因で、移転登記が止まってしまうケースが少なくありません。

なお、住所に関しては、住居表示実施や町名地番変更などにより、いつの間にか住所が変更になっている可能性があります。その場合も住所変更登記が必要となるため、贈与を進める前に一度、登記簿の記載内容を確認しておくと安心でしょう。

手続きに提出・交付された書類は必ず保管する

共有持分の贈与では、贈与契約書の作成、持分移転登記、贈与税の申告・納付と、複数の手続きを経ることになります。

贈与契約書の作成、持分移転登記、贈与税の申告・納付といった手続きが完了した後も、贈与者と受贈者は各手続きで提出・交付された書類を保管しておきます。

「もう手続きは終わったから」と書類を処分してしまい、数年後の相続や税務調査の際に困るケースも少なくありません。

保管方法に決まりはありませんが、金庫や家庭用の書類ボックスなどで保管し、保管場所を信頼できる家族に共有しておくと紛失トラブルを防げます。また、紛失や劣化に備えて、書類をスキャンして保管しておくのも良いでしょう。

なお、贈与契約書を公正証書にしておくと、原本が公証役場で20年間保管されます。紛失時は再発行も可能であるため、贈与契約書を作成する際は公正証書にしておくのがおすすめです。

上記の書類は、税務調査が入った場合、贈与が発生した場合に「贈与の事実」を示す証拠となります。トラブル防止のためにも、破棄せずにきちんと保管しておきましょう。

共有持分の贈与を行った際は持分移転登記が必要

先述したとおり、共有共有持分の贈与を行った際には持分移転登記が必要です。持分移転登記を行う理由は下記のとおりです。

- 第三者に対して所有権を対抗するため

- 相続時のトラブルを回避するため

- 贈与者による取消しを防ぐため

それぞれの理由について詳しく解説します。

第三者に対して所有権を対抗するため

持分移転登記は、第三者に対して持分の所有権を主張するために必要です。

実務の現場では、「贈与契約書があるから大丈夫」と考えて登記を後回しにした結果、思わぬトラブルに発展するケースを多く見てきました。

民法第177条では「不動産に関する物権の得喪及び変更は、不動産登記法(平成十六年法律第百二十三号)その他の登記に関する法律の定めるところに従いその登記をしなければ、第三者に対抗することができない」と定められています。

そのため、贈与契約書を交わしても、持分移転登記を行わなければ持分の所有権は贈与者のままとなります。

その状態では、贈与者が共有持分を担保に入れて借り入れを行ったり、第三者に権利を主張されたりする余地が残ります。

上記のようなトラブルを防ぐためにも、持分移転登記をしっかりと行いましょう。

相続時のトラブルを回避するため

持分移転登記は、相続時のトラブル回避にもつながります。相続の際に、持分移転登記が済んでいない不動産があった場合、所有権が贈与者のままであるため、他の相続人から相続財産として扱われるおそれがあります。

受贈者は所有権を主張したとしても、登記上の所有者が異なることを持ち出され、受け入れてもらえない可能性が高いといえるでしょう。

なお、持分移転登記は贈与者と受贈者とが共同で行う必要があります。贈与者が亡くなると、受贈者と他の相続人全員で共同申請しなければならず、贈与に反感をもつ相続人がいれば手続きが難しくなることも考えられます。

トラブルの火種にしないためにも、贈与が行われた際は持分移転登記を行いましょう。

贈与者による取消しを防ぐため

持分移転登記は、贈与の撤回を防ぐことにもつながります。先述したとおり、民法第555条では「書面によらない贈与は、各当事者が解除をすることができる」と定められているため、口頭で贈与契約を交わした場合は、贈与者から贈与の撤回が可能となります。

しかし「履行の終わった部分については、この限りでない」とも定められているため、持分移転登記を済ませておけば、口頭による契約であっても贈与の撤回ができなくなります。

ただし、前提として、口頭の契約は効力が弱いため、口頭は避けて贈与契約書を作成することをおすすめします。その上で、持分移転登記まで一連の流れとして完了させることが安全な対応です。

贈与契約書作成や登記は専門家に依頼するのがおすすめ

贈与契約書の作成や持分移転登記は、専門知識がないと難しい場合もあります。スムーズに手続きを進めるためには、司法書士といった専門家に依頼するのがおすすめです。

特に、以下のようなケースでは専門家へ依頼するメリットが大きいといえます。

- 贈与額が大きい

- 相続人同士の関係が良くない

- 条件付きの贈与である

ここでは、贈与契約書の作成や登記を自分で行った際に起こりうるトラブル、司法書士に依頼した場合の費用相場について紹介していきます。

自分で全て行うと失敗する可能性が高まる

共有持分における贈与契約書の作成、持分移転登記は時間や手間を要します。また、自分で手続きを進めると、下記のようなトラブルが発生する可能性があります。

- 贈与契約書の内容が不十分で、効力を発揮できない

- 添付書類が足りずに登記が進まない

- 書類の不備で登記の再申請が必要になる

- 贈与者の氏名・住所変更の見落としにより、移転登記が取り下げになる

よくあるのが、契約書の記載内容が不十分で法的な効力が弱くなってしまったり、登記申請時の添付書類が足りずに受理されなかったりするケースです。

専門知識がないまま手続きを進めることで、何度も法務局に足を運ぶことになるなど、多大な時間や労力を要することになることもあるでしょう。

実際に、「自分でできそう」と思って進めたものの、途中で行き詰まって相談に来られる方も少なくありません

手間や時間を省き、スムーズに手続きを進めたいのであれば、司法書士に依頼するのがおすすめです。

贈与契約書や登記を専門家に依頼する場合の相場

共有持分を含む不動産の贈与契約書の作成、持分移転登記を司法書士に依頼した場合の相場は5~10万円です。司法書士報酬は各事務所によって異なるため一概には言えませんが、贈与契約書の作成に1~3万円、持分移転登記の手続きに3~5万円ほどの費用が発生します。

なお、移転登記では登記簿謄本の取り寄せ費用の他、登記に必要な登録免許税が発生します。贈与による移転登記の登録免許税は「固定資産税評価額の2%」であるため、評価額の高い不動産の場合はその分、登録免許税が高くなり、費用がかさむ可能性があります。

また、贈与税の試算や節税で税理士の協力を要する場合は、税理士への相談費用も発生します。費用については、司法書士に見積りを出してもらうと安心できるでしょう。

まとめ

共有持分の贈与を行う場合は、贈与契約書の作成と持分移転登記までをセットで進めることが重要です。

贈与契約書を作成しておけば、契約の不履行を防ぐ他、税務調査や相続が発生した際などに贈与の事実を客観的に示すのにも一役買います。

持分移転登記に関しては、手続きをしないと持分の所有権を主張できないため、速やかに行いましょう。

将来の相続や売却時のトラブルを避けるためにも、贈与が成立したら速やかに登記まで完了させることが大切です。

なお、贈与契約書の作成や登記の手続きは、専門知識を要する場面が多いため、司法書士に依頼するのがおすすめです。

書類の不備などのトラブルを防いで、スムーズに手続きを進めてくれるため、手間や時間を省くことができるでしょう。