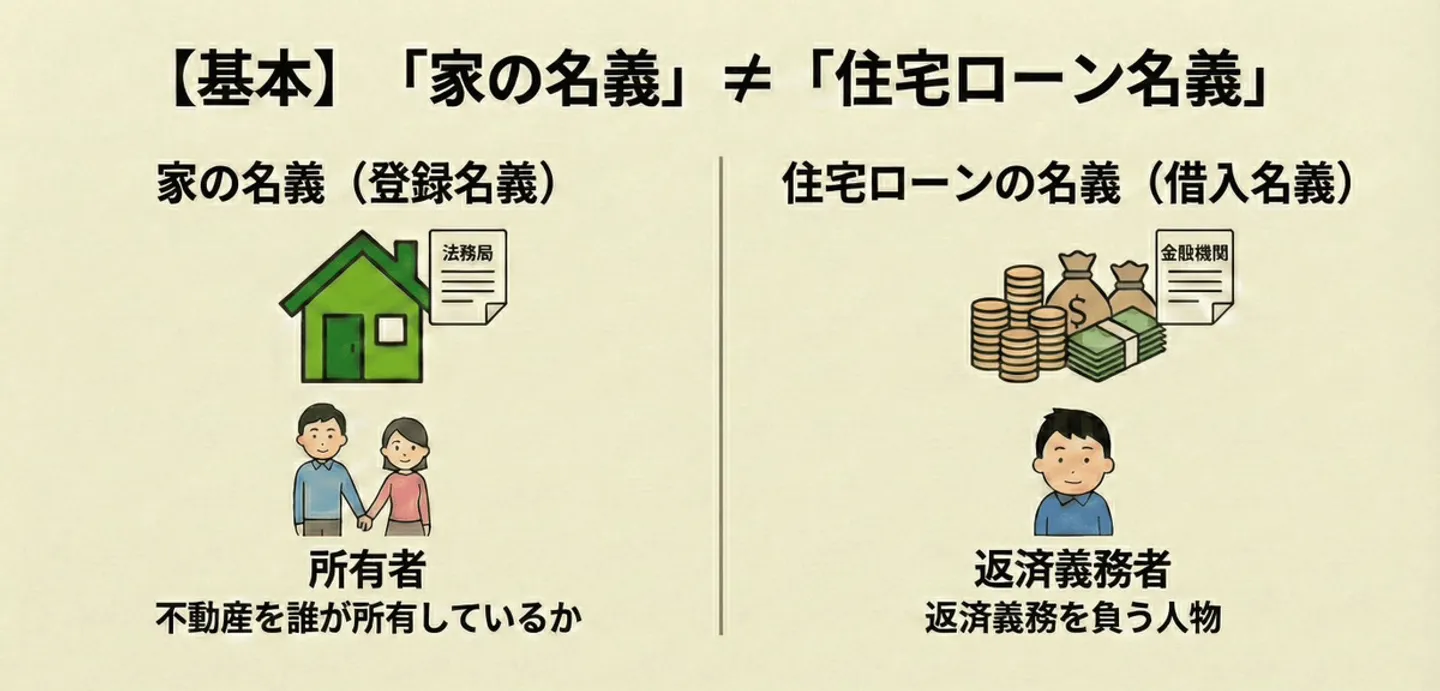

【前提】「家の名義」と「住宅ローン名義」は別のもの

住宅を購入する際、絶対に押さえておかなければならないことがあります。それは、「家の名義」と「住宅ローンの名義」は、まったく別のものであるということです。

家の名義とは、法務局に登記される所有権者のことで、「この家という資産は誰のものか」を示すものです。一方で、住宅ローンの名義とは、金融機関とお金を借りる契約を結び、「誰が借金を返す義務を負っているか」を示すものです。

一般的には、混乱を避けるために「家を持つ人=ローンを返す人」と一致させるケースが多いですが、実務上は「夫が全額ローンを組んで返済するが、家の名義には妻も入っている」という状態(=共有名義・ローンは夫のみ)を作ることは可能です。

ただし、このように「資金負担」と「名義」が一致していない状態には注意が必要です。不動産を共有名義にするということは、必然的に「それぞれが何割所有するか(持分割合)」を決めることになります。

ここで「実際の負担者割合」と「登記上の持分割合」が乖離していると、その差額分が贈与されたとみなされ、贈与税が発生する可能性があります。さらに、もし離婚した時には「夫がローンを払っているのに、名義を持つ妻の同意がないと家全体が売れない」という状態に陥ります。

共有持分を専門に扱う弊社においても、この名義と返済者の不一致が原因で不動産が事実上「塩漬け」になってしまい、相談されるケースは少なくありません。

家の名義と住宅ローンの名義の違いをまとめると以下の通りです。

- 家の名義=不動産の所有者(誰がその家を持っているか)

- 住宅ローンの名義=返済義務を負う人(誰がローンを返すか)

この「所有」と「返済」は別の概念であることを正しく理解したうえで、原則として両者の名義を一致させること。もし、どうしても共有名義にするのであれば、「実際にお金を出した割合」と「登記上の持分割合」を一致させることがリスクを回避する鍵となります。

住宅ローンにおける共有名義と単独名義の違い

住宅ローンの共有名義と単独名義の違いは、「ローン契約の責任を背負うのが複数か1人か」という点です。

ローンを誰がどのような形で負担するか(単独か複数か)という点にあります。

夫婦2人で契約する、共有名義の住宅ローン(連帯債務型など)は、2人分の収入を合算して金融機関の審査を受けるため、単独名義では手が届かない高額な物件も購入可能になる点が最大の魅力です。一方、単独名義ローンは1人の収入のみを基準にするため借入額は制限されますが、将来の売却や権利関係の整理が比較的シンプルになります。

|

共有名義ローン(連帯債務型など) |

単独名義ローン(夫or妻の単独) |

| ローン審査 |

夫婦の収入合算により有利 |

申込人1人の収入のみで審査 |

| 借入上限額 |

高くなる傾向がある |

単独年収の範囲内に留まる |

| 返済負担 |

それぞれが返済義務を負う(ローンの形態により責任の範囲が異なる) |

契約者1人のみで完結する |

| 不動産の名義 |

資金負担に応じた夫婦の共有名義に設定するのが原則 |

申込人の単独名義が原則 |

| 住宅ローン控除 |

要件を満たせば夫婦それぞれが受けられる |

契約者のみ |

| 離婚・相続リスク |

権利関係の調整が難しくなる傾向がある |

単独の意思で売却できるためシンプル |

実際、最も後悔しやすいのが「目先の借入額を増やすためだけに共有名義にしてしまい、もし離婚した場合や転職といったライフプランの変更時に対応が難しくなる」というケースです。どちらを選ぶかは、購入時のメリットだけでなく「出口戦略(売りやすさ・離婚時の分けやすさ)」まで含めて判断する必要があります。

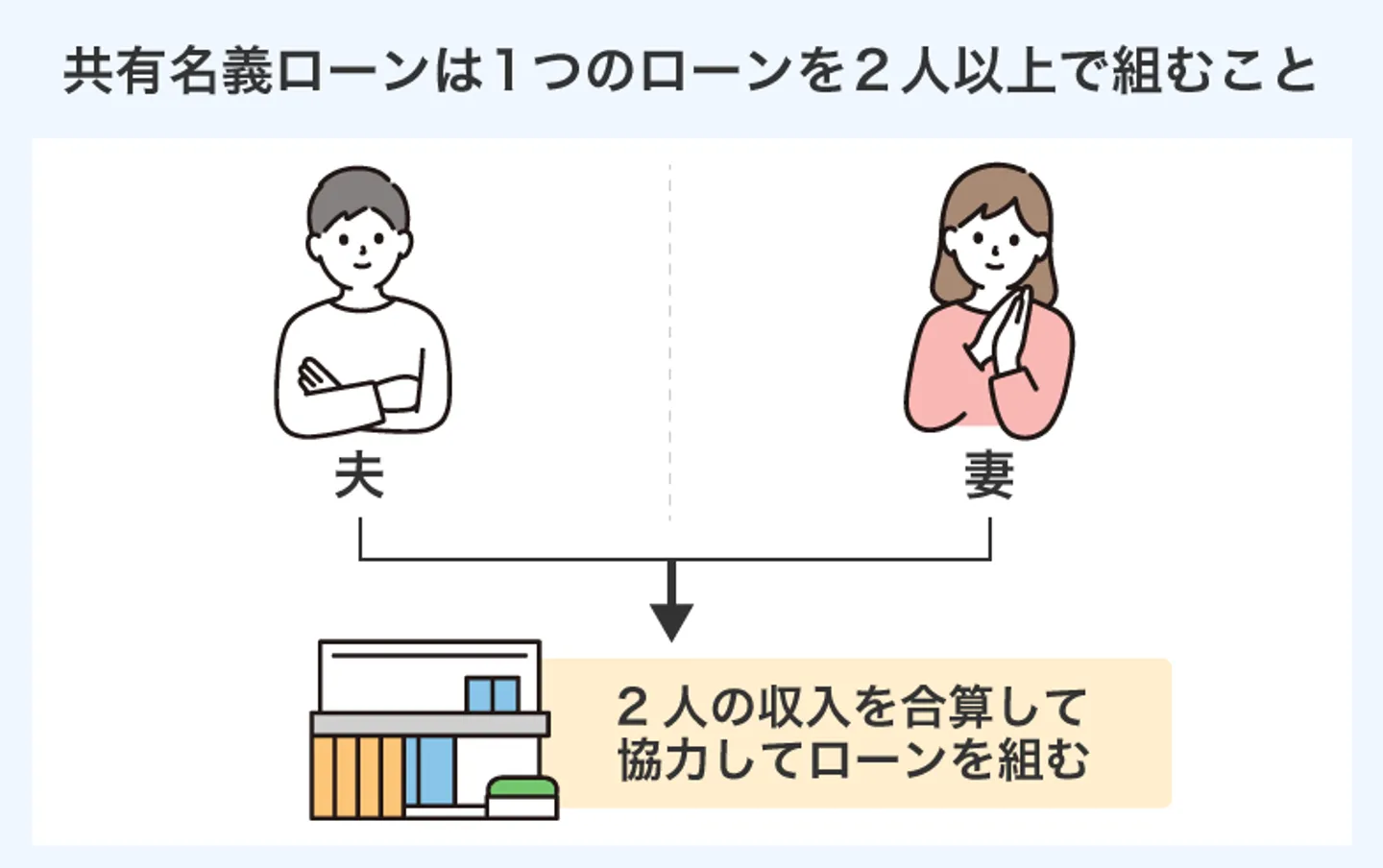

共有名義│夫婦二人の連名名義で住宅ローンを契約する

「共有名義の住宅ローン」とは、不動産を共有名義で取得する際に、連帯債務やペアローンなどの形で住宅ローンを利用するケースを指します。

実務上は、夫婦の収入を合算して審査を受ける「連帯債務型ローン」が代表的な方法のひとつです。

連帯債務型ローンでは、2人分の収入を合算できるため資金計画の自由度が高まります。しかしその反面、将来、売却や活用を検討する場面では、共有名義人である双方の意思が一致しなければ手続きを進めにくくなる点に注意が必要です。

たとえば、不動産全体の売却や長期の賃貸借契約、大規模なリフォームなどは、共有者全員の関与が前提となるため、どちらか一方の判断だけで進めることはできません。

実務上も、「売却したい側」と「保有を続けたい側」で意見が分かれ、調整に時間がかかるケースは少なくありません。

なお、夫婦の収入を合算して審査を受けられるローンには複数の種類がありますが、法律上の契約形態はそれぞれ異なります。

| ローンの種類 |

契約形態 |

不動産の名義 |

返済義務 |

| 連帯債務型 |

1本のローンを夫婦で契約 |

共有名義 |

夫婦双方が全額の返済義務を負う |

| ペアローン |

夫婦それぞれが別契約(計2本) |

共有名義 |

それぞれが自分のローンを返済(互いに連帯保証) |

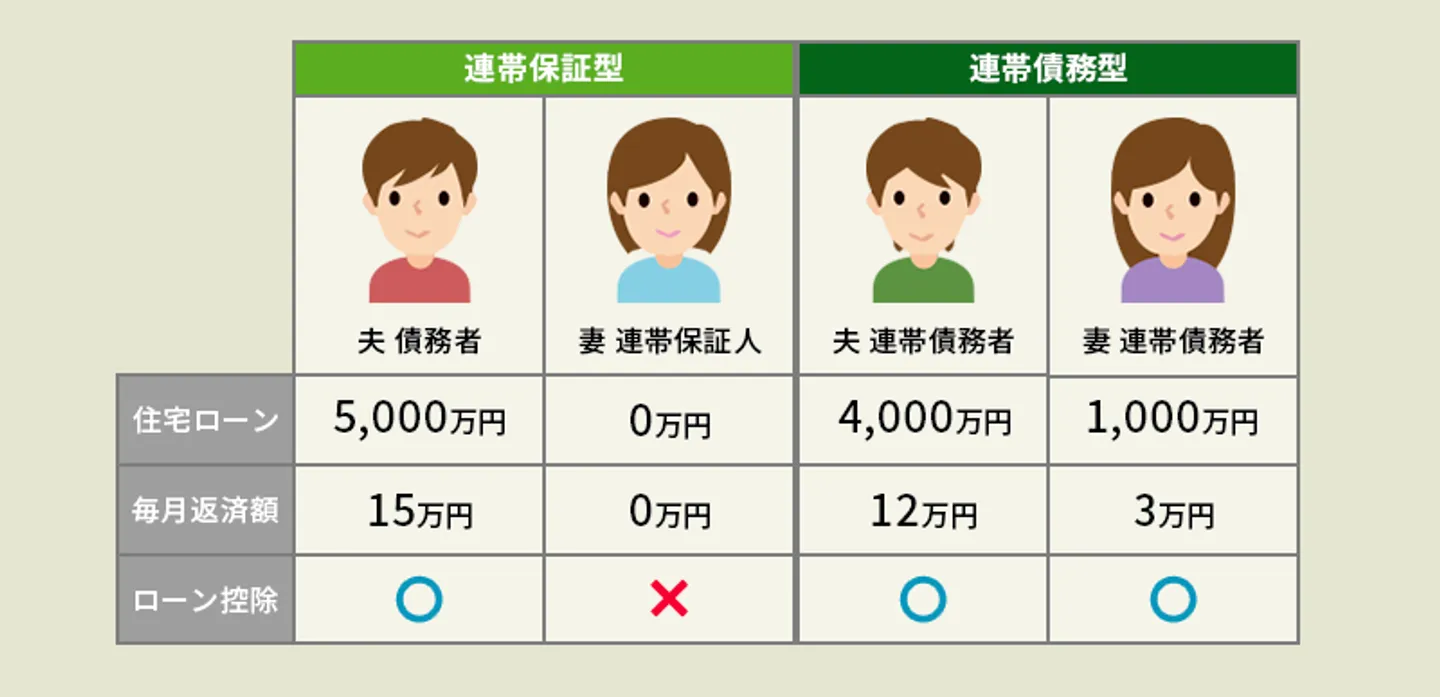

| 連帯保証型 |

主債務者1名+連帯保証人1名 |

主債務者の単独名義が一般的(共有名義とするケースもある) |

主債務者が返済(滞納時に保証人へ一括請求) |

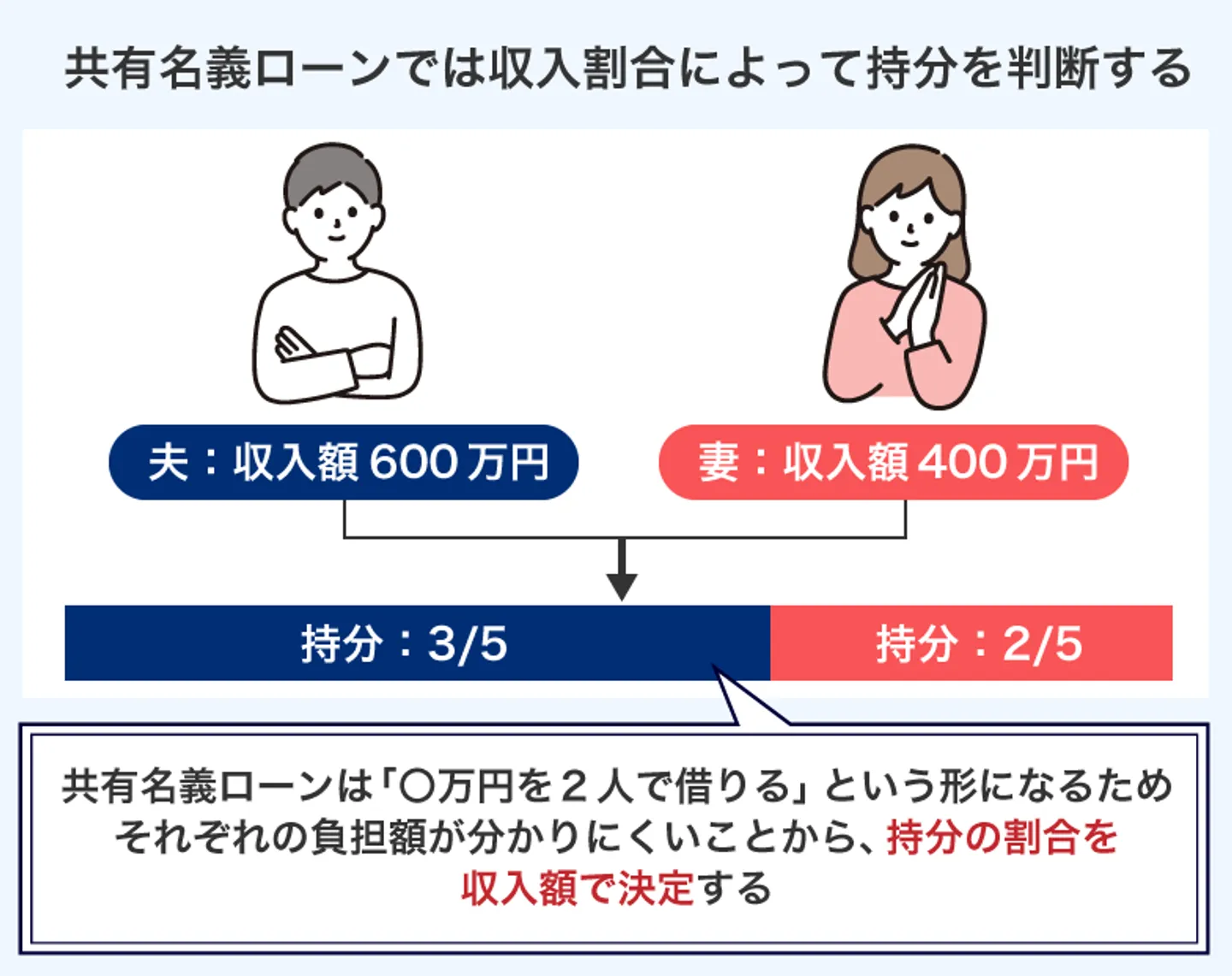

共有名義で不動産を取得する場合、各名義人の所有権は「持分」として登記されます。持分は本来、実際に負担した取得費の割合と一致させるのが原則です。

連帯債務型ローンは「1本のローンを2人で連帯して借りる」形式のため、個別のローン負担額が書類上は明確に分かれていません。そのため実務では、夫婦の「収入割合」を参考にしつつ、実際の資金負担に基づいて決定するのが一般的です。

例えば、年収600万円の夫と年収400万円の妻が5,000万円の連帯債務型ローンを組んだ場合、持分は次のように考えます。

・収入割合は 夫 6:妻 4

・夫が「5,000万円×60%=3,000万円」、妻が「5,000万円×40%=2,000万円」を負担することが前提

・持分は 夫 3/5、妻 2/5 と設定して登記する

弊社への相談でも、「夫婦で連帯債務にしたが、持分はどう決めるのが正しいのか?」といったご質問をよくいただきます。このようなケースでは、実務上はそれぞれの負担割合に応じて持分を設定する考え方をご説明することが多いです。

なお、持分割合を正しく登記するだけでなく、毎月のローン返済も必ず持分割合どおりに負担しなければなりません。たとえば、夫の口座から妻の分も含めて全額引き落とされている場合、妻の返済分を夫が肩代わりしているとみなされ、その分について毎年贈与があったものとして取り扱われる可能性があります。

このように、実際の負担割合と異なる持分で登記したり、返済の実態が伴っていない場合、その差額が税務署から「贈与」とみなされることがあるので注意が必要です。

単独名義│夫婦どちらかが単独で住宅ローンを契約する

単独名義の住宅ローンとは、夫(または妻)のどちらか一方が単独で住宅ローン契約を結び、その人の収入と信用情報のみをもとに審査を受ける借入方法です。ローンの返済義務を負うのは契約者本人だけであり、連帯保証人などになっていない限り、配偶者には法的な支払い義務は生じません。

単独名義の特徴は「誰が返済を担うのか」が明確である点です。たとえば、将来的に出産・育児・転職などで妻の収入が減少する可能性があるご家庭でも、夫の安定した収入のみで返済を続けられるため、ライフプランの見通しが立てやすいというメリットがあります。

|

単独名義ローン |

| 契約者 |

夫婦のどちらか1人のみ |

| 審査対象 |

契約者本人の収入・信用情報のみ |

| 返済義務 |

契約者本人のみが負う |

| 不動産名義 |

契約者の単独名義にするのが一般的 |

単独名義ローンを利用する場合は、不動産の名義も「ローン契約者の単独名義」とするのが安全です。

もし、夫が単独でローンを組んで全額返済するにもかかわらず、「夫婦の家だから」という理由だけで妻を共有名義に入れてしまうと、妻は無償で不動産の権利を得たことになり、贈与税の対象になり得ます。

さらに、家の名義と実際の返済負担が食い違っていると、もし離婚した時にトラブルの原因となる可能性があります。実務上も、「夫がローンを全額払っているのに、妻が持分を持っているせいで妻の許可がないと家が売れない」という状態に陥り、解決のために弁護士費用や時間を要するケースも少なくありません。

将来の不要なトラブルを未然に防ぐためには、「住宅ローンの名義」と「家の名義」は可能な限り一致させることを念頭に置いてください。

「不動産も共有名義でローンも夫婦で負担」「ローンは夫のみ」になる代表的な例

マイホーム購入時の名義の持ち方はご家庭の状況によって異なりますが、共有持分のトラブル解決を専門とする弊社への相談内容を分析すると、大きく以下の3つのパターンに集約されます。

- 不動産を共有名義とし、ローンも夫婦で負担するケース

- 不動産は共有名義だが、ローンは夫のみになるケース

- 不動産とローンともに夫の単独名義になるケース

購入時には些細な違いに思えても、いざ「家を売る」「離婚する」「片方が死亡する」といった局面を迎えた際、この選択が大きな違いとなります。

不動産は共有名義でローンも夫婦で負担するケース

夫婦2人の収入を合算してローンを組む連帯債務型やペアローンを利用した場合、不動産の名義も実際の負担割合に応じた夫婦の共有名義とするのが一般的であり、望ましいとされています。

共働きで世帯収入を最大限活用したいご家庭や、双方が住宅ローン控除の恩恵をフルに受けたい場合に選ばれやすいです。

一方で、共有名義となる以上、将来売却や名義変更を行う際には「夫婦の同意」が必要になります。実際に弊社へ相談いただくケースでも、「離婚して相手と連絡が取れず、空き家なのに売却できない」「売却価格の意見が合わず、市場に出せない」といった理由で手続きがストップしてしまう例は少なくありません。

特に、購入時には問題がなかったとしても、転職や転勤、離婚など「ライフステージの変化」によって状況が変わると、意思決定が難しくなるケースが目立ちます。

資金調達力においては大きなメリットがありますが、活用(特に売却)においては身動きが取れなくなるリスクを抱えているのが、このパターンの特徴です。

【要注意】不動産は共有名義だが、ローンは夫のみになるケース

今回の鍵でもある、夫の単独収入で住宅ローンを組みつつ、不動産の名義だけを夫婦の共有にするケースです。

「ローンは夫が払うけれど、妻の貯金から頭金を500万円出した」といったように、妻が自己資金をしっかり投じている場合は、その投じた金額分の割合だけ妻の名義にすることは正当であり、実務上も問題はありません。

しかし、妻が1円も資金を出していない(または少額しか出していない)のに、名義の割合を半分(1/2)などに設定してしまうと、実際の負担額と登記上の持分の差額が「夫から妻への贈与」とみなされ、その差額部分について贈与税が課されるリスクがあります。

さらに見落とされがちなのが、権利関係のバランスです。ローンは夫が全額背負っているにもかかわらず、売却の決定権は妻にも半分握られることになります。「返済の責任は1人だが、処分の決定権は2人」という、実務上トラブルに発展しやすい構造になってしまいます。

不動産とローンともに夫の単独名義になるケース

夫の収入のみで住宅ローンを組み、不動産の名義も夫単独とする形は、権利関係と返済義務が完全に一致する比較的シンプルで管理しやすいパターンです。実務上も「誰が返済し、誰が所有しているのか」が明確であるため、手続きや判断がスムーズに進みやすいというメリットがあります。

将来的な売却・借り換え・賃貸に出すといった意思決定を、夫単独の判断で迅速に行えるため、資産整理の観点でいえば合理的と言えます。

ただし、夫の単独名義であっても、婚姻期間中に購入したマイホームは離婚時の「財産分与」において原則として夫婦の共有財産とみなされる点には注意が必要です。「俺の名義だから、離婚しても俺の家だ」と主張できるわけではありません。

実務上も、名義と実態の認識の違いからトラブルに発展するケースは少なくありません。

まとめますと、購入時は借入額を増やすために共有名義を選択する夫婦は多く見られますが、人生何が起こるかわからない現代において、「将来の売りやすさ・身軽さ」という観点では、単独名義のメリットが大きいのも事実です。

「共有名義」「ローンは夫のみ」それぞれのメリットとデメリット

住宅ローンの組み方は借入可能額だけでなく、将来の売却・財産分与・相続といった不動産実務にも大きく影響します。共有持分を専門に扱う弊社への相談でも、「どちらを選んだか」によって手続きの難易度が大きく変わるケースが数多く見られます。

ここでは、それぞれの特徴をメリット・デメリットに分けて整理します。

住宅ローンを共有名義にするメリットとデメリット

共有名義で不動産を取得する場合の住宅ローンは、夫婦の収入を活用して資金計画の幅を広げられるのが大きな特長です。一方で、返済義務や権利関係が複数人にまたがるため、将来的な名義整理や売却時の合意形成には注意が必要です。

夫婦が関与する住宅ローンの形態には、主にペアローン、連帯債務、連帯保証の3つがあります。それぞれ仕組みやリスクの所在が異なるため、特徴を整理しておくことが重要です。

| ローン形態 |

メリット |

デメリット |

| ペアローン型 |

・夫婦それぞれが住宅ローン控除を利用できる

・夫婦それぞれが団体信用生命保険に加入できる

・単独名義より資金調達力を高めやすい

|

・ローン契約が2本となり諸費用が増える

・互いに連帯保証人となる

・離婚時の債務整理が複雑

|

| 連帯債務型 |

・収入を合算して審査されるため購入可能額を拡張できる

・夫婦それぞれが住宅ローン控除の対象になり得る

・契約が1本のため手続きが比較的シンプル

|

・どちらも返済義務を負う

・団信は主債務者のみとなるケースが多い

・離婚後も債務関係が残る

|

| 連帯保証型 |

・配偶者の収入の一部を審査に反映できる

・ローン契約が1本で済む

・不動産を単独名義とするケースが多い(共有名義も可能)

|

・保証人は住宅ローン控除を受けられない

・保証人は団信の対象外

・返済不能時に保証人へ請求が及ぶ

|

連帯債務型では不動産の持分が共有となるため、将来的に売却する際は共有者全員の同意が必要になります。実際に弊社へ相談いただくケースでも、「住宅ローンは問題なく返済していたものの、共有者と意見が合わず売却できない」という理由で持分のみの売却を検討される方が少なくありません。

また、どの形態でも借入可能額が拡張されることが多いので、物件選択の自由度は高まります。ただし、その分だけ残債が大きくなり、売却時にオーバーローンとなるリスクもあるので注意が必要です。

共有名義で取得した不動産は、出口戦略まで含めて設計しておくことが重要です。

住宅ローンを夫のみにするメリットとデメリット

住宅ローンを夫が単独で契約する場合、返済義務と所有権を1人に集約できるため、権利関係がシンプルになります。将来的な売却・相続・離婚時の調整がしやすく、実務上もトラブルを回避しやすい形といえます。

一方で、審査は契約者1人の収入を基準に行われるため、共有名義型のローンと比べると資金調達力は限定されます。

|

メリット |

デメリット |

| 資金計画 |

借入額が収入に見合った現実的な水準になる |

1人分の年収で審査されるため借入可能額が伸びにくい |

| 税制 |

団体信用生命保険により配偶者に債務を残しにくい |

住宅ローン控除は名義人のみが対象 |

| 権利関係 |

金融機関との調整を前提として、売却・名義変更・意思決定を単独で行える |

配偶者に不動産の持分が残らない |

| 将来の整理 |

離婚・相続時の調整が比較的容易 |

配偶者の収入を審査に反映できない |

単独名義は、不動産の処分や活用を名義人の判断のみで進められる点が大きな特長です。共有名義のように合意形成が必要ないため、住み替えや売却の意思決定が円滑に行えます。

実際に弊社へ相談いただく共有持分案件でも、「単独名義で取得していれば自由に売却できた」というケースは少なくありません。共有名義では一方が売却に反対すると手続きが進まず、結果として持分のみの売却を検討せざるを得ない状況になることがあります。

また、団体信用生命保険により、死亡や高度障害など万が一の際にもローンが完済されるため、配偶者に返済負担を残さない点も単独名義の大きな安心材料です。

一方で、借入可能額は抑えられるため、物件価格の上昇局面では希望条件とのバランスを見極める必要があります。購入時の選択肢を広げることよりも、将来の名義整理や売却のしやすさを重視する場合に適した形といえるでしょう。

「共有名義」VS「ローンは夫のみ」どちらを選ぶべき?

住宅ローンの契約形態は、「いくら借りられるか」だけで決めてしまうと、あとになって動かしにくい不動産になってしまうことがあります。実際に共有持分の相談を受けていると、購入時は問題なかったのに、売却・借り換え・離婚・相続といったタイミングで名義の違いが大きな差になるケースを多く見てきました。

大切なのは「借りる時に得かどうか」ではなく、「将来その家をどうする可能性があるか」まで含めて考えることです。

例えば、次のような考え方によって向いている形は変わります。

- 希望エリアの物件価格が高く、借入額を優先したい

- 将来は住み替えや売却をしやすくしておきたい

- 共働きが長く続く前提で考えている

- 出産・育児などで片方の収入が減る可能性がある

共有名義は世帯年収をもとに借入できるため、購入できる物件の選択肢が広がります。一方で、不動産を売る・貸す・借り換えるといった場面では名義人全員の同意が必要になるため、状況によっては話し合いが難航することもあります。

どちらが正解というものではなく、ライフプランによって向いている形がはっきり分かれるのが住宅ローン名義の特徴です。

ローンは共有名義が良いケース

共有名義が向いているのは、夫婦で安定して収入があり、その状態が長く続く見込みのあるご家庭です。世帯収入をもとに住宅取得を考えるため、単独名義では届かなかった物件にも手が届くようになります。

実際の相談でも、「希望エリアの価格が高く単独名義では足りない」「住宅ローン控除を最大限使いたい」といった理由で共有名義を選ばれる方が多く見られます。

- 住宅ローンの借入額を増やしたい場合

- 住宅ローン控除を夫婦それぞれで受けたい場合

- 相続税対策をしたい場合

これらに当てはまる場合は、単独名義よりも資金面・税制面でメリットを受けやすくなります。

ただし、実務上は「購入時は問題なかったが、その後のライフイベントで前提が変わる」というケースも少なくありません。たとえば、出産・育児・転職などで一時的に収入バランスが崩れると、当初想定していた返済計画に影響が出ることがあります。

共有名義を選択する際は現在の収入状況だけでなく、将来的な収入変動やライフプランも踏まえて判断することが重要です。

住宅ローンの借入額を増やしたい場合

単独名義では希望エリアの物件価格に届かない場合でも、共有名義で収入を合算することで借入可能額を引き上げることができます。住宅価格が上昇している現在は、この理由で共有名義を選択するケースが非常に増えています。

一般的に住宅ローンの借入可能額は年収や返済負担率などに応じて決まりますが、一般的な目安として年収の5〜7倍程度とされることが多いです。

たとえば夫の年収が500万円の場合、単独では3,500万円程度が一つの基準になりますが、妻の年収500万円を合算できれば、世帯年収ベースで借入額を大きく伸ばすことが可能になります。

収入合算することで借入上限額が高くなるため、不動産の購入予算を上げたい場合は有効な方法です。

実務上も「単独では郊外の物件しか選べなかったが、共有名義にすることで希望していたエリアで購入できた」というように、物件の選択肢そのものが変わるケースは少なくありません。

ここで注意すべきなのが、共有名義は2人の収入を前提に返済計画を組む形になるため、出産・転職・時短勤務などで一方の収入が下がった場合でも返済額は変わらないという点です。「将来的に収入が上がるはず」「繰り上げ返済すれば大丈夫」といった希望的観測で組んでしまうのは危険なので、収入減を想定した貯蓄や保険の準備も合わせて検討しましょう。

住宅ローン控除を夫婦それぞれで受けたい場合

住宅ローン控除を最大限活用したい場合も、共有名義が有利になります。単独名義では控除を受けられるのは1人のみですが、共有名義で一定の要件を満たせば夫婦それぞれが控除の対象になります。

住宅ローン控除とは毎年のローン残高に応じて所得税や住民税から控除できる制度であり、年末残高の0.7%が最大13年間控除されます。

例えば借入残高が3,000万円であれば、年間21万円がおおよその控除額です。これを夫婦それぞれが受けられるため、世帯全体で見ると節税効果は大きくなります。控除期間は最大13年間のため、合計で数百万円規模の節税になるケースもあります。

弊社への相談でも、「共有名義にすると住宅ローン控除はどうなるのか?」といったご質問をいただくことがあります。そのような場合には、基本的な仕組みとしてこの控除制度をご説明したうえで、実際の借入額や持分割合に応じた控除額の目安をお伝えすることが多いです。

ペアローンや連帯債務などの共有名義ローンであれば、夫婦それぞれに住宅ローン控除が適用されるため、単独名義より多くの所得税・住民税を節税可能です。

共働きで双方に安定した課税所得があるご家庭ほど、このメリットを活かしやすい形になります。

参照:国税庁「住宅借入金等特別控除」

制度概要:国土交通省「住宅ローン減税」

相続税対策をしたい場合

不動産を共有名義にして持分を分けておくことで、相続時の課税対象額を抑えられる可能性があります。

例えば1億円の不動産を夫単独名義で所有している場合、夫が亡くなるとその全額が相続財産として計算されます。一方で共有名義で1/2ずつの持分にしておけば、妻の持分については相続財産に含まれないため、結果として課税対象となる財産額が抑えられる形になります。

夫婦で持分を分けておくことで、死別時の相続税対策になる場合もあります。

ただし、配偶者には「1億6,000万円または法定相続分まで非課税」という特例があるため、すべてのケースで共有名義が有利になるわけではありません。

また、相続税の観点だけで名義を分けた結果、将来的な売却や名義整理が難しくなるケースもあるため注意が必要です。相続税対策だけを目的に共有名義にするのではなく、将来の売却や住み替えのしやすさも含めて判断することが重要です。

なお、具体的な税務判断については個別事情によるため、必要に応じて税理士などの専門家への相談を検討するとよいでしょう。

参照:国税庁「配偶者の税額軽減」

ローンは夫のみが良いケース

単独名義は借入額や節税面において、収入合算を利用する共有名義に劣ることがありますが、将来の権利関係をシンプルにできる点が大きな強みです。

共有持分の相談では「売却したくても相手の同意が得られない」「連絡が取れない」といった理由で手続きが止まってしまうケースが多く見られます。

将来のライフイベントによる収入変動や家族関係の変化が想定される場合は、単独名義の方が柔軟に判断できるため、結果的にリスクを抑えられることがあります。

片方が専業主婦(夫)になる可能性がある場合

出産・育児・介護などでどちらかが仕事を辞める可能性がある場合は、単独名義の方がリスクを抑えやすい傾向があります。収入合算を前提としたローンでは2人の収入を前提に返済計画を組むため、片方の収入がなくなっても毎月の返済額は変わりません。

その結果、教育費が増える時期や生活費が上がるタイミングと重なると、家計への負担が大きくなります。「共働きを辞める頃には夫の収入が上がっているはず」「繰り上げ返済をすれば問題ない」といった希望的観測で共有名義を選んでしまうのは危険です。

将来的に働き方が変わる可能性があるご家庭では、最初から夫の収入だけで無理なく返済できる借入額に抑えた単独名義の方が、長期的に安定しやすい傾向があります。

片方の収入状況が不安定な場合

転職予定がある場合や、妻(または夫)がパート・アルバイト・派遣社員など非正規雇用の場合には、単独名義が向いています。非正規雇用は正社員と比べて収入が変動しやすく、共有名義で収入合算をしていると、どちらかの収入が下がった際に返済計画が行き詰まるリスクがあるためです。

金融機関によっては、そもそも非正規雇用の収入を合算できる割合が限られるケースもあり、リスクに対して得られるメリットが限定的になりがちです。

また、借り換えや売却を行う際にも、原則として共有者全員の同意と手続きが必要になります。収入状況の変化に応じて柔軟に対応したい場合には、この点が将来の足かせになることもあります。そのため、無理に収入合算を前提とせず、安定している側の収入単独でローンを組む方が長期的な安心につながります。

【注意】自営業・フリーランスの場合は収入合算も検討なお、片方が自営業やフリーランスの場合は少し事情が異なります。自営業者は住宅ローンの審査において「所得(経費を差し引いた額)」で評価されるため、会社員よりも審査が厳しくなりがちです。

単独名義で無理なく審査に通る場合は問題ありませんが、単独では審査が厳しい場合、借入額(予算)を増やすためではなく「審査を通りやすくする手段」として収入合算(共有名義)を活用する方が、現実的なケースもあります。

離婚での財産分与トラブルを回避したい場合

もし離婚した時のトラブルを避けたい場合も単独名義が適しています。共有名義の不動産は、売却・名義変更・住み続けるかどうかの判断を2人で行う必要があります。

関係性が悪化している状態では合意形成が難しく、手続きが進まなくなるケースが少なくありません。単独名義であれば、売却や住み替えの判断を1人で進めることができるため、財産分与の整理が比較的スムーズになります。

もっとも、単独名義であっても婚姻期間中に取得した不動産は財産分与の対象となる可能性があるため、「名義が自分だからすべて自由にできる」というわけではありません。

名義形態にかかわらず、将来のトラブルに備えて売却や分与の進め方を事前に共有しておくことが、スムーズな解決につながります。

共有名義で離婚時に考えられるトラブル

- 「売って現金で分けたい」vs「住み続けたい」で意見が対立し、売却も名義変更も進まない

- 銀行の許可なく勝手に名義変更はできず、単独での借り換え審査も通らないケースが多い

- 住み続ける側が相手の持分を買い取る場合、買取価格の折り合いがつかずトラブルになる

- 離婚後も2人がローンを共同返済し続ける状態が続き、関係が清算できない

- 連絡が取れず手続きが進まなくなる

実務上は、離婚後も共有状態が解消できず、持分のみを売却せざるを得なくなるケースもあります。

将来的な相続トラブルを回避したい場合

共有名義は相続が発生すると権利関係がさらに複雑になります。

夫婦の一方が亡くなると、その持分は配偶者だけでなく子どもなどの法定相続人にも引き継がれます。

例えば子のいない夫婦の場合、夫が亡くなれば夫の兄弟・甥・姪にまで持分が相続される可能性があります。その後妻が亡くなれば、同様に妻側の親族にも持分が広がっていきます。

その結果、当初は夫婦2人だけだった共有者が、遠縁の親族を含む複数人に増えてしまい、売却やリフォームに必要な全員の同意を得ることが非常に困難になる場合があります。

単独名義にしておくことで、相続時の権利関係をシンプルにできるため、将来の不動産処分がしやすくなります。

死別後に住宅ローンの返済を残したくない場合

住宅ローンを利用する際、多くの場合は団体信用生命保険に加入しており、契約者が亡くなった場合はローン残債が完済されます。単独名義であれば、万が一の際に遺された配偶者は返済のない状態で住み続けることができます。

一方、共有名義(連帯債務型)の場合は団信に加入できるのが主債務者1人のみとなるケースが多く、もう一方が亡くなってもローン残債は残ります。ペアローンであれば夫婦それぞれが団信に加入できますが、その分諸費用も2本分かかります。

夫婦で契約できる3種類の住宅ローン

夫婦で住宅ローンを組む方法は、大きく分けて「ペアローン型」「連帯債務型」「連帯保証型」の3つがあります。

どれも「夫婦の収入を活用できる」という共通点がありますが、返済義務の範囲・所有権の持ち方・将来の売却や借り換えのしやすさが大きく異なります。

共有持分を専門に扱う現場では、購入時には違いを意識していなかったことで、

- 売却時に相手の同意が必要になり手続きが進まない

- 借り換えが難しくなる

- 離婚後も返済だけが残る

といった相談が多く見られます。

そのため、「どれが一番良いか」ではなく、将来のライフプランと不動産の扱い方に合った形を選ぶことが重要です。

それぞれの仕組みと特徴を整理していきます。

ペアローン型│夫婦それぞれが別々のローンを契約する

ペアローンは、夫婦がそれぞれ主債務者となり、互いに相手の連帯保証人となることで2本の住宅ローンを組む形です。

同じ物件に対して別々にローンを組むため、夫婦それぞれが独立した返済義務を負うのが特徴です。

| 項目 |

内容 |

| 契約本数 |

2本 |

| 団体信用生命保険 |

夫婦それぞれ加入 |

| 住宅ローン控除 |

夫婦それぞれ利用可能 |

| 不動産の名義 |

夫婦の共有名義 |

| 諸費用 |

2契約分必要 |

収入を最大限活用できるため借入額を増やしやすく、住宅ローン控除も夫婦それぞれが利用できます。

一方で、どちらかに収入減少があっても“相手のローンの返済義務はなくならない”ため、ライフプランの変化には注意が必要です。

また、売却や借り換えの際は2本のローンを同時に調整する必要があり、手続きが複雑になりやすい傾向があります。

特に離婚時は、ローンの扱いをめぐってトラブルが生じやすい点にも注意が必要です。

ペアローンで離婚する際、泥沼化しやすいのが「夫が自宅に残り、妻のローンを夫の単独ローンに一本化しようとするケース」です。

いざ夫の単独ローンに借り換えようとしても、夫1人の年収では審査が通らず、結果として妻は家を出ているにもかかわらず、ローン契約と連帯保証から抜けられないといった状況に陥ることも少なくありません。

ペアローンが向いているのは、夫婦ともに正社員のような安定した収入があり、万が一のリスクに手厚く備えたいご夫婦です。一方で、どちらかが出産・育児・転職などで収入が大幅に減少する可能性がある場合は、2本のローンを抱えるリスクが高まるため慎重な判断が必要です。

実際に弊社へ相談いただくペアローンの案件では、「離婚することになったが2本のローンをどう整理すればよいかわからない」という理由で相談される方が少なくありません。2本のローンは売却時に同時完済が原則となるため、売却価格がローン残債を下回るオーバーローンになると、売却自体が難しくなるリスクがある点にも注意が必要です。

連帯債務型|1つのローンを夫婦2人で契約する

連帯債務型は、1本の住宅ローンを夫婦2人で返済していく形です。

主債務者と連帯債務者という立場になりますが、どちらも金融機関に対して同等の返済義務を負う点が大きな特徴です。

| 項目 |

内容 |

| 契約本数 |

1本 |

| 返済義務 |

夫婦双方にあり |

| 住宅ローン控除 |

条件を満たせば夫婦それぞれ利用可能 |

| 団体信用生命保険 |

原則として主債務者1人のみ |

| 不動産の名義 |

夫婦の共有名義 |

| 諸費用 |

1契約分 |

収入合算で審査されるため借入額を増やしやすく、ペアローンより諸費用を抑えられるのがメリットです。

ただし、どちらか一方が返済できなくなった場合、もう一方が全額返済義務を負う点は理解しておく必要があります。実務上も、収入状況の変化によって一方に負担が集中してしまうケースは一定数見られます。

また、団信は原則として主債務者1人しか加入できないケースが多いですが、金融機関によっては夫婦双方が加入できる「ペア連生団信」を提供しているケースもあります。ただし保険料が上乗せされるため、金利や月々の返済額にも影響します。加入できる保険の内容は事前に各金融機関に確認しておきましょう。

さらに、共有名義となる以上、売却や借り換えといった場面では共有者全員の関与が前提となります。共有者同士の意見が一致しない場合には、手続きが停滞することがあります。

共有持分の相談では、この連帯債務型がもっとも多く、離婚や売却時に「双方の合意が必要になる」ことが手続き停滞の要因になるケースが目立ちます。

連帯保証型│夫婦の一方が連帯保証人になって契約する

連帯保証型は、夫婦の一方のみがローン契約者となり、もう一方が連帯保証人になる形です。

基本的には主債務者が返済を行いますが、連帯保証人である配偶者も同等の責任を負うという仕組みです。

| 項目 |

内容 |

| 契約者 |

夫婦の一方のみ(主債務者) |

| 返済義務 |

主債務者が中心。返済不能時のみ保証人に請求 |

| 収入合算 |

金融機関の基準に応じて保証人の収入の一部を合算可能 |

| 住宅ローン控除 |

主債務者のみ(保証人は対象外) |

| 団体信用生命保険 |

主債務者のみ加入(保証人は対象外) |

| 不動産の名義 |

主債務者の単独名義が一般的 |

配偶者の収入を審査に含めつつ、契約を1本にできるため手続きが比較的シンプルです。

ただし、保証人は“返済義務がない”わけではなく、主債務者が返済不能になれば一括請求される点には注意が必要です。

また、所有権の持ち方によっては、将来の売却や相続の際に権利関係が複雑になることがあります。

連帯保証型が選ばれやすいのは、妻がパートや派遣社員など非正規雇用で、収入合算の効果が限定的な場合や、他のローン形態では審査が通らなかった場合です。不動産の名義を主債務者の単独名義とする設計が一般的なため、権利関係はシンプルになりやすい点がメリットといえます。

一方で「妻を保証人にすれば審査が通りやすくなる」という理由だけで選ぶのは危険です。主債務者が返済不能になれば、保証人に返済義務が及ぶことになります。

また、実務上は「離婚するから連帯保証人を外してほしい」と銀行に頼んでも、原則として金融機関は認めてくれないケースがほとんどです。代わりの保証人を立てるか、別の銀行で単独ローンに借り換えない限り、離婚後も元配偶者の借金の保証人になり続ける可能性が高いことを理解しておく必要があります。

そのため、返済計画だけでなく、万が一のリスクや契約後の変更のしやすさも含めて、無理のない形かどうかを検討することが大切です。

ペアローン・連帯債務・連帯保証は、契約形態によって持分の考え方が変わります。より具体的な持分の決め方は、下記記事も参考にしてみてください。

住宅ローンの返済シミュレーション

住宅ローンの名義による違いは、毎月の返済額そのものよりも「年収に対する負担割合」や「持分の持ち方」に大きく影響します。弊社に寄せられる共有持分のご

相談でも、購入当初は返済できていたものの、共働きの解消や収入減によって資金計画が崩れ、売却の判断を迫られるケースが少なくありません。

ここでは、実際の検討場面をイメージしやすいよう、一定の条件を設定して比較します。

・物件価格:5,000万円(土地・建物)

・夫の年収:600万円

・妻の年収:200万円

・金利:2%(全期間固定)

・借入期間:35年

・元利均等返済

ケース1.夫婦で共有名義ローン(連帯債務型)を組む場合

共有名義ローンでは、夫婦の収入を合算して審査を行うため、世帯年収800万円を基準に返済計画を組むことになります。

毎月の返済額は約16万5,000円、年収負担率は約25%となり、一般的な安全圏内に収まる水準です。

一方で、この返済額はあくまで「共働きが継続する前提」で成立しています。出産や転職などでどちらかの収入が減少すると、単独では負担が大きくなる点は実務上も大きな注意点です。

持分については、実際の資金負担割合(頭金や返済負担)に応じて設定するのが原則です。今回のケースでは以下の負担割合とするのが基本的な考え方になります。

共有持分の売却相談では、この持分割合が将来の意思決定に大きく影響します。

弊社への相談でも、共有名義ローンを組んだ後に妻が育休・産休に入り、収入が大幅に減少したことで返済が苦しくなるケースは多く見られます。購入時は問題なかったものの、共働きが解消された段階で初めてリスクが表面化するパターンです。共有名義で組む場合は、妻の収入がゼロになっても夫の収入だけで返済できるかどうかを事前に試算しておくことが重要です。

ケース2.夫のみローンを組む場合

夫の単独名義で借入を行った場合でも、同条件であれば返済額自体は変わりません。

しかし、年収600万円に対して返済額は同じとなるため、年収負担率は約33%まで上昇します。

審査基準の範囲内ではあるものの、生活費・教育費・突発的支出まで含めて考えると、資金計画に余裕があるとは言えない水準です。

また、借入可能額の目安である「年収の7倍」で試算すると約4,200万円となるため、物件価格5,000万円では自己資金を増やさない限り審査面で不利になる可能性があります。

一方で、不動産の名義は単独となるため、

将来の売却・住み替え・相続時の意思決定を1人で行える点は、共有持分の整理を専門に扱う弊社の実務でも大きなメリットとして認識されています。

単独名義でよくある失敗パターンとしては、「夫の年収だけでは5,000万円の審査が通らないため、妻の収入を連帯保証人として合算した」というケースです。この場合、見かけ上はローンが通っても年収負担率が高止まりしており、妻が退職した後に家計が圧迫されるケースがあります。単独名義で組む場合は「借入額を夫の年収の7倍以内に収める」「年収負担率を安全圏内に収まる水準(20〜25%程度)に設定する」ことが現実的な目安です。

ケース3.親から資金援助を受けつつローンは夫のみで組む場合

親からそれぞれ500万円ずつ、合計1,000万円の資金援助を受けるケースを想定します。

借入額は4,000万円となるため、

毎月の返済額は約13万2,000円、年収負担率は約20%まで低下します。

単独名義でありながら返済負担を抑えられるため、資金計画としては安定性が高い形です。

また、住宅取得資金の贈与については一定額まで非課税となる制度があり、資金負担に応じた持分を設定すれば贈与税の問題も回避できます。

例えば、夫がローン4,000万円と親からの援助500万円を負担し、妻が親からの援助500万円のみを負担する場合、

という持分設定になります。

共有持分の相談現場では、このように

資金負担と持分が一致しているかどうか

が後のトラブルを防ぐ重要なポイントになります。

実際に弊社へ相談いただいたケースでは、「双方の親から援助を受けたが持分の設定をうっかり忘れており、後から贈与税の申告が必要になった」という例がありました。親からの援助を受ける場合は、資金の出どころと持分割合を購入時に必ず整理しておくことが重要です。

なお、住宅取得等資金の贈与税非課税特例(省エネ住宅で最大1,000万円)を活用すれば、一定額まで贈与税をかけずに援助を受けられます。適用には期限や条件があり、申告手続きも必要になるため、要件の確認や申告内容に漏れがないかを含めて税理士に確認するのが確実です。

参照:国税庁「住宅取得等資金の贈与の非課税」

まとめ

住宅ローンを検討する際の「共有名義」か「単独名義」かという選択は、借入額だけでなく、税務・法務・将来の売却や相続のしやすさにまで影響する重要なポイントです。

|

共有名義が向いている |

単独名義が向いている |

| 収入状況 |

夫婦ともに安定した収入が長く続く見込みがある |

片方の収入が不安定、または将来減少する可能性がある |

| 借入額 |

夫婦の収入合算により借入額を最大化したい |

夫の年収の範囲内で無理なく借りたい |

| 税制活用 |

夫婦それぞれ債務を負う形で住宅ローン控除を受けたい |

控除は1人分でよい |

| 将来の処分 |

当面は売却・住み替えを考えていない |

将来的に売却・住み替えをしやすくしておきたい |

| 離婚・相続リスク |

夫婦関係が安定しており、相続関係が比較的シンプルである |

万が一に備えてリスクをシンプルにしておきたい |

共有名義ローン(連帯債務型)は、夫婦の収入を合算できるため希望エリアの物件を購入しやすく、住宅ローン控除をそれぞれで活用できる可能性があります。一方で、売却や借り換えの際には名義人全員の同意が必要になるため、将来の状況によっては手続きに時間がかかるケースもあります。

単独名義ローンは借入可能額が限られるものの、名義関係がシンプルで、住み替えや売却の判断を単独で進めやすい点が大きなメリットです。離婚・死別・相続といったライフイベントが生じた場合でも、権利関係の整理が比較的スムーズに行えます。

また、住宅ローンの名義と不動産の登記名義をどう設定するかも非常に重要です。実際の資金負担と持分割合が一致していない場合、贈与税の課税対象となる可能性があるほか、売却時の手続きや財産分与の場面でトラブルにつながることがあります。ローンの組み方と名義の持ち方は、必ずセットで検討しておきましょう。

住宅ローンは「借りられる金額」だけでなく、「将来どう住み替える可能性があるか」「売却する可能性があるか」といった出口まで見据えて判断することが大切です。夫婦の収入バランスや今後の働き方、ライフプランを踏まえ、無理のない返済計画と処分しやすい名義の形を選ぶことで、長期的に安心できるマイホーム取得につながります。

判断に迷う場合は、不動産会社・金融機関・ファイナンシャルプランナーなどの専門家に相談しながら、自分たちの状況に合った住宅ローンの形を選びましょう。