共有持分とは共有している不動産の所有権の割合

共有持分とは、1つの不動産を複数人で共有している状態において、各共有者が持つ所有権の割合のことです。

民法ではこのような状態を「共有」と定めています。共有者は持分に応じて、不動産の使用や管理に関する権利を持ちます(民法249条〜252条)。

たとえば家を夫婦2分の1ずつ出資して購入した場合、持分はそれぞれ2分の1ずつとなります。購入割合・出資割合・相続分などによって持分割合は変動し、費用負担の違いがそのまま権利割合に反映される点がポイントです。

持分割合は登記簿にも「持分◯分の◯」と記載され、不動産の権利関係を判断する基準になります。

なお、共有持分は「家の半分を専有できる」といった物理的な区画を示すものではなく、不動産全体に対する権利の割合を示す概念です。

また、共有者は自分の持分のみであれば、他の共有者の同意がなくても第三者へ売却できます。一方で、不動産全体の売却やリフォーム・増築・解体といった変更行為については、共有者全員の同意が求められます。

ただし、雨漏り修理などの保存行為や軽微な管理行為については、内容に応じて単独または共有者の過半数の同意で行える場合もあります。

実務上も、「どこまでが単独でできて、どこからが全員同意なのか」でトラブルになるケースは少なくありません。特にリフォームや建替えは判断が分かれやすく、事前に共有者間で認識を揃えておくことが重要です。

共有持分が発生する主なタイミング

共有持分は、複数人が同じ不動産を取得したり、取得した権利が複数人に分かれたりしたときに発生します。

共有持分が発生する主なタイミングは以下の4つです。

- 不動産を複数人で相続した

- 夫婦でマイホームを購入した

- 投資物件のために共同で出資した

- 親子で建築費用を出し合って二世帯住宅を建築した

このなかでも、最も多いのは相続をきっかけとして共有状態になるケースです。

共有不動産の売却現場では、共有持分が発生する原因の大半は相続に起因しているケースが多いのが所感です。

相続では、遺言書がない場合、法定相続分に応じて自動的に持分が割り当てられます。遺産分割協議がまとまらないまま相続が進むと、そのまま共有状態が続いてしまうケースも少なくありません。

実際の相談でも、「とりあえず法定相続分で登記したものの、その後話し合いが進まず、結果として共有状態が長期化している」といったケースもみられます。

共有名義のまま放置すれば、相続のたびに持分が承継されるため、時間の経過とともに共有者が増えていく状況に陥りやすくなります。その結果、権利関係が複雑化し、当事者間での意思決定が困難になる点が実務上の大きな特徴です。

なお、夫婦でマイホームを共同購入した場合や、共同出資で不動産を取得した場合は、負担した費用の割合に応じて持分が設定されます。特に夫婦の場合は、住宅ローンの返済負担割合がそのまま持分割合に反映されるケースが一般的です。

親子で二世帯住宅を建てる場合も同様に、建築費用の負担割合によって共有持分が決まります。資金援助の方法によっては贈与や税務上の論点が生じることもあるため、事前に整理しておくことが重要です。

共有持分のメリット

共有名義の不動産には、一定の要件を満たすことで共有者ごとに利用できる税制優遇がいくつかあります。

代表的なものは以下の3つです。

- 住宅ローン控除(減税)が共有者ごとに適用される

- 相続税の節税になりやすい

- 3,000万円特別控除の特例が共有者ごとに適用される

ただし、いずれも個別の適用要件が細かく定められており、すべての共有者が必ず利用できるとは限りません。

実務上も、「共有にすれば節税になると思っていたが、要件を満たさず適用できなかった」という相談は一定数見られるため、制度ごとの条件を事前に整理しておくことが重要です。

各制度に適用要件や注意点があるため、事前に確認する必要があります。以下では、それぞれのメリットを詳しく解説します。

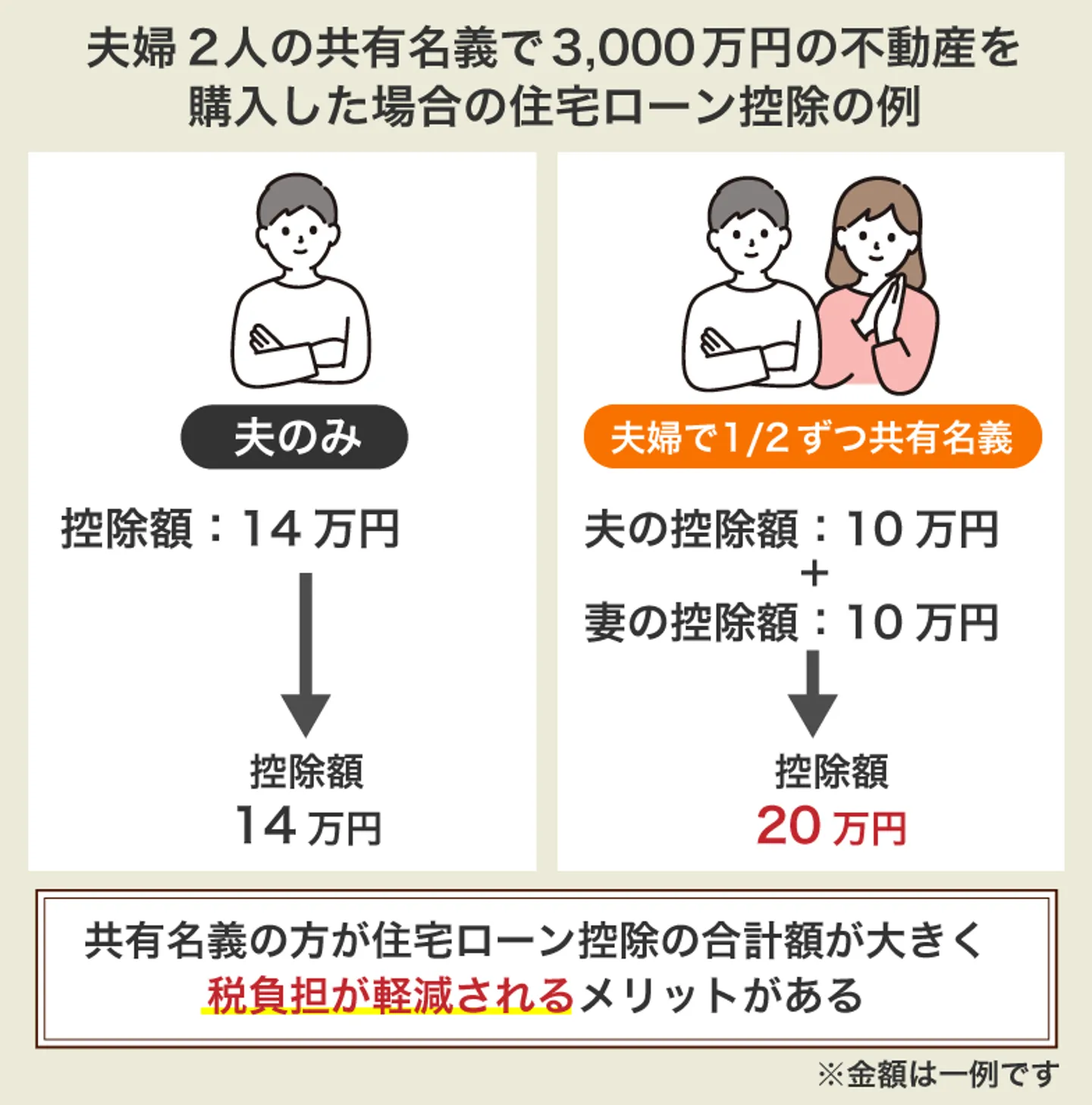

住宅ローン控除(減税)が共有者ごとに適用される

共有名義で住宅を購入した場合、住宅ローンを返済している共有者それぞれに控除が適用されます。

住宅ローン控除(住宅借入金等特別控除)とは、省エネ基準を満たす住宅など一定の要件を満たした物件を取得した場合に、年末時点の住宅ローン残高の0.7%を所得税などから控除できる制度です。

夫婦のように双方が住宅ローンを負担しているケースでは、各自が控除を受けられる分、世帯全体としての税負担を抑えやすくなります。

ただし、控除を受けるには「持分割合」と「実際の返済負担割合」が概ね一致している必要があります。この条件を満たさない場合、控除額が制限されたり、税務上「贈与」とみなされるおそれがあります。

また、控除の対象となるのは、夫婦がそれぞれ住宅ローンを組む「ペアローン」か、2人が主債務者となる「連帯債務」の場合です。連帯保証人は返済義務を負わない立場のため、たとえ名義が共有でも住宅ローン控除の対象にはなりません。

さらに、住宅ローン控除は取得した住宅に入居した年から適用されるため、共有者それぞれが控除要件を満たしている必要があります。控除期間や限度額は、住宅の性能(省エネ基準等)や取得時期によって異なるため、共有名義にする場合は、事前に持分設定と返済計画を丁寧に確認しておくことが重要です。

なお、住宅ローン控除は各共有者の所得税額の範囲で適用されるため、収入が減った場合などは、想定していた控除額を満額受けられない可能性があります。

※参考:国土交通省|住宅ローン減税

相続税の節税になりやすい

共有名義の不動産では、相続発生時の課税対象が「被相続人の持分部分」に限定されるため、結果として相続税の負担が軽くなる場合があります。

たとえば、夫婦で持分7:3の共有名義にしている住宅で夫が亡くなったとします。この場合、課税対象となるのは不動産全体の評価額ではなく、夫の持分7割に相当する部分のみです。そのため、不動産全体が課税対象となる単独名義のケースと比べ、相続税の負担が軽くなる傾向があります。

ただし、相続税には「小規模宅地等の特例」など、評価額を大きく減額できる制度も存在するため、共有名義にしていれば必ず節税になるというわけではありません。

実際の現場でも、「共有にしていたが、別の特例を使ったほうが結果的に有利だった」というケースは一定数あります。

小規模宅地等の特例とは、相続や遺贈で取得した土地(宅地)について、一定の要件を満たす場合に、相続税評価額を大幅に減額できる制度です。この特例を使うことで最大80%評価減となり、相続税の負担を大きく抑えられるケースがあります。

また、節税目的で持分を調整すると、生前贈与とみなされ課税される可能性もあります。たとえば、実際の負担割合と異なる持分を設定したり、後から持分を無償で移したりするようなケースは贈与と判断されるおそれがあります。

相続税対策として共有名義を選択する際には、メリットとリスクの両面を理解しておくことが欠かせません。共有名義はデメリットも多いため、節税効果だけを目的に選択するのではなく、家族構成や相続の見通しも含めて総合的に判断することが重要です。

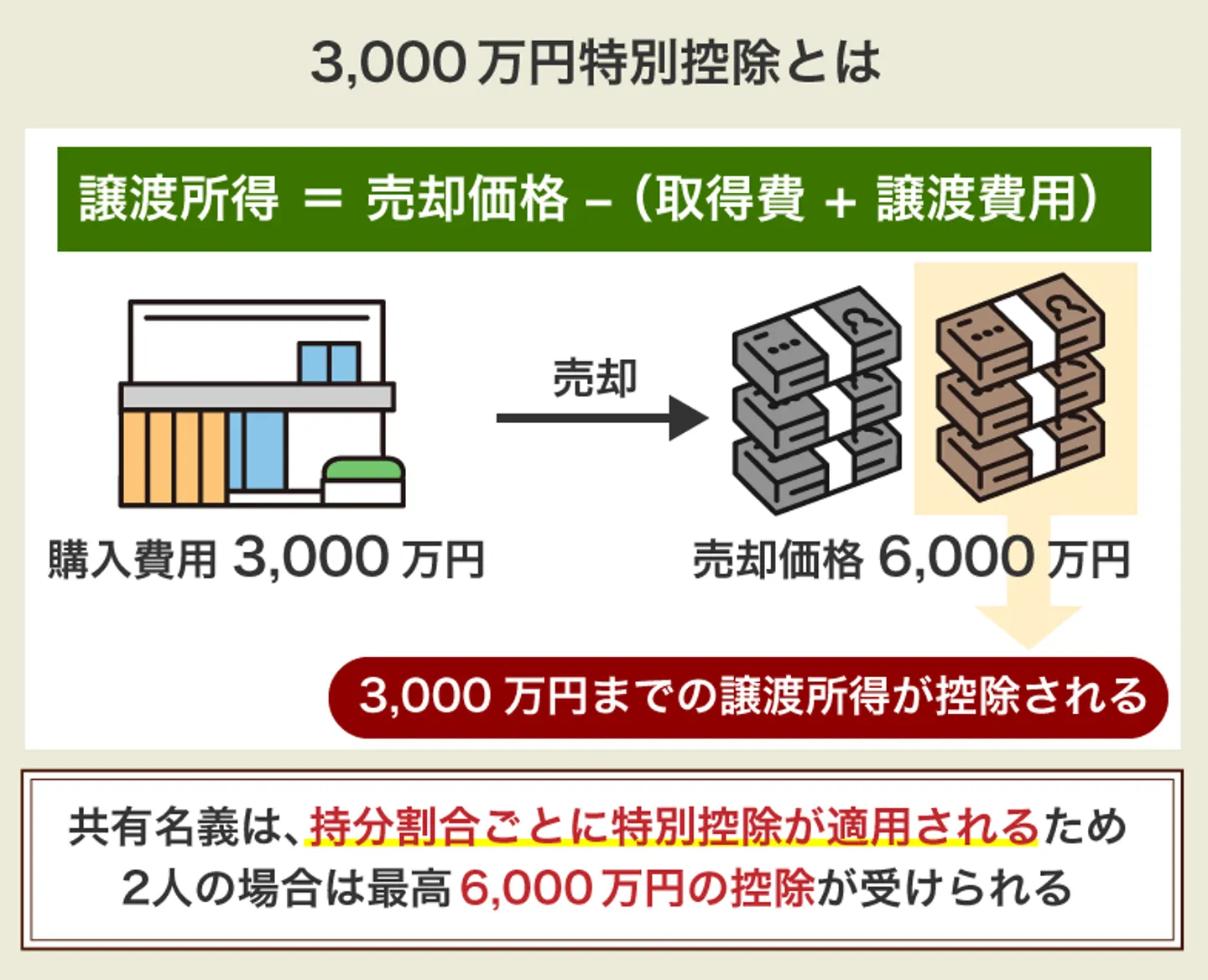

3,000万円特別控除の特例が共有者ごとに適用される

3,000万円特別控除とは、マイホーム(居住用財産)を売却した際に生じた譲渡所得から、最大3,000万円を控除できる制度です。譲渡所得が3,000万円以内であれば、その部分については課税されません。

共有名義の不動産を売却する場合、控除は共有者ごとに適用され、各共有者の持分に応じて発生した譲渡所得がそれぞれ最大3,000万円まで控除されます。

条件を満たしていれば、、複数人分の控除を合わせて使える点がメリットです。たとえば、2人合わせて最大6,000万円まで控除できるケースもあり、節税効果が大きくなる場合があります。

ただし、この特例を利用できるのは、実際にその不動産に居住していた共有者のみです。名義だけ持っている場合は対象にならない点に注意しましょう。

また、適用を受けるには以下の条件を満たす必要があります。

- 3年以上保有していることや住まなくなってから3年以内に売却すること

- 売却した年の前年および前々年に、3,000万円の特別控除やマイホームの買換え特例などを利用していないこと

- 親子や夫婦など、特別な関係にある相手へ売却したものでないこと

- 住宅ローン控除との併用はできない

これらの要件を満たさない場合、3,000万円特別控除はできません。

なお、控除を受ける際は、売却した翌年の2月16日〜3月15日までに、各共有者が持分に応じて計算した譲渡所得をそれぞれ確定申告する必要があります。給与所得者であっても、3,000万円特別控除を利用するためには確定申告が必ず必要となるため、忘れずに行いましょう。

共有持分のデメリット

共有持分には税制上のメリットがある一方で、実務では「思ったように動かせない」「関係者が増えて収拾がつかなくなる」といった課題に直面するケースも多く見られます。特に、意思決定の難しさや管理の負担が問題となるケースも少なくありません。

主なデメリットは次のとおりです。

- 不動産を自由に売却・利用できない

- 相続のたびに共有者が増えて権利関係が複雑化しやすい

- 維持管理の負担をめぐって共有者間でトラブルになりやすい

ここでは、実際の相談でも多い共有持分で特に問題になりやすいデメリットについて詳しく解説します。

不動産を自由に売却・利用できない

共有名義の不動産は、単独名義のように自由に売却したり利用したりできません。不動産全体の売却や解体などの処分行為、リフォーム・建替え・用途変更といった価値に大きく影響する変更行為は、原則として共有者全員の同意が必要です(民法251条)。共有者のうち1人でも反対すれば、これらの手続きを進めることはできません。

実務でも、「売却したい人」と「残したい人」で意見が分かれ、話し合いが進まないまま数年単位で動かないケースは珍しくありません。

また、共有者同士の意見がまとまらない場合や、連絡が取れない共有者がいる状況では、売却や活用の手続きが長期化したり、そもそも進められなかったりするリスクがあります。

なお、自分の持分だけであれば、他の共有者の同意なしに第三者に売却することは可能です。

ただし、持分のみでは単独で利用できないため、買い手が限定されやすく、一般の市場では流通しにくいのが実情です。

その結果、共有持分は需要が少なく、市場の実勢価格より大幅に低い金額で取引されやすい傾向があります。

実際のご相談でも、「仲介で売却を検討したが、取り扱いが難しいと断られた」というケースは多く見られます。その結果、価格面でも不動産全体の相場と比べて大きく差が出やすい点には注意しましょう。

共有者ができる具体的な行為については、「共有持分において共有者ができること」で詳しく解説します。

相続が発生するたびに共有者が増える

共有名義の不動産では、共有者の1人が亡くなると、その持分は相続によって引き継がれます。

このとき遺産分割がまとまらないと、持分がさらに細かく分かれ、共有者が増えていく構造になります。

遺産分割で単独名義にまとめることも可能ですが、協議がまとまらない場合は共有のまま承継されるため、結果として共有者が増え続けてしまう可能性があります。

実務上も、「最初は兄弟2人だったが、気づけば配偶者や子どもに承継されて5人・6人と増えている」といったケースは少なくありません。

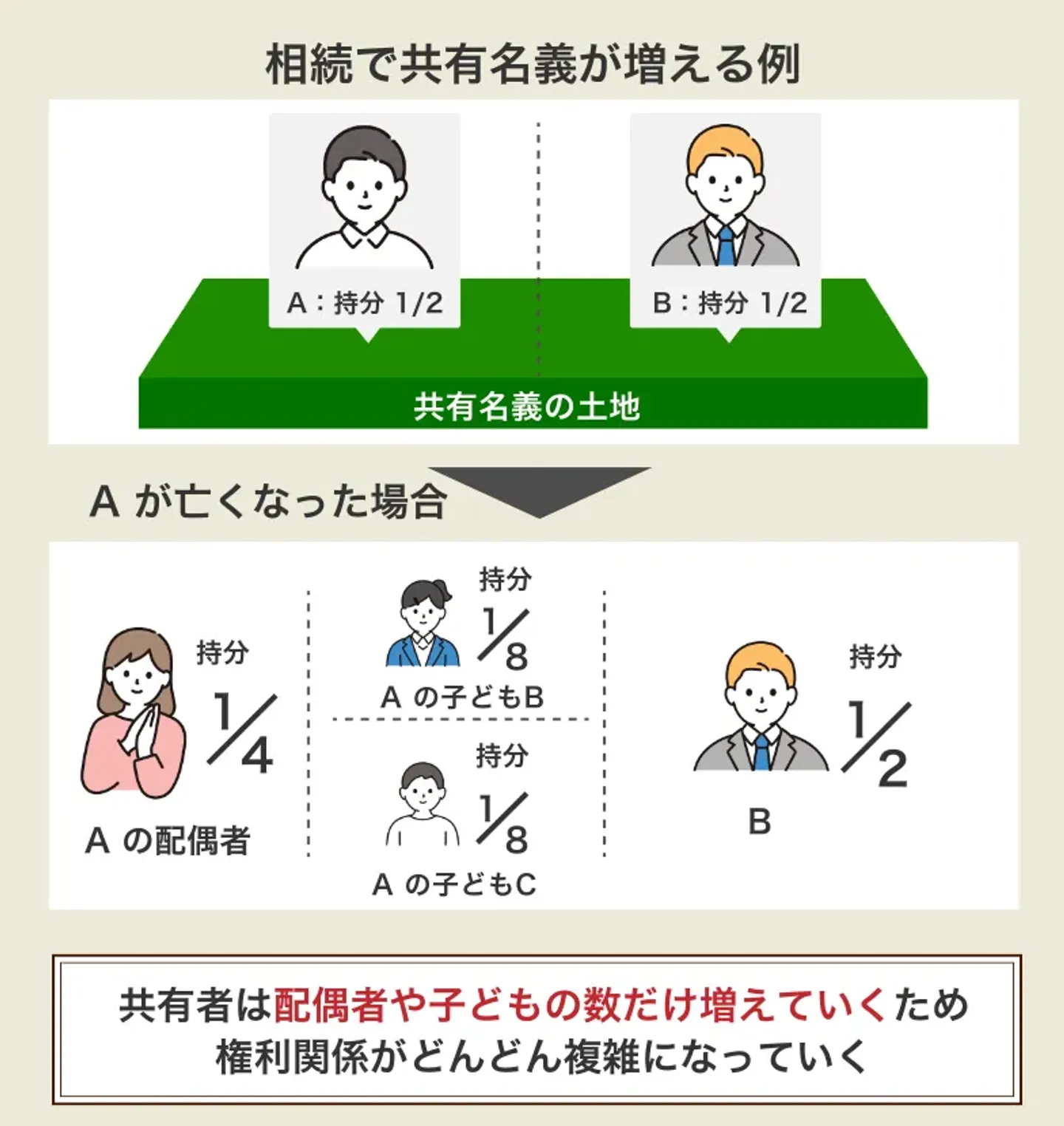

たとえば、AさんとBさんがそれぞれ2分の1ずつの持分で不動産を共有していた状況で、Aさんが亡くなり、配偶者1名と子ども2名が法定相続人となる場合、Aさんの2分の1の持分は次のように分割されます。

この結果、共有者は当初の2名から4名に増え、持分割合も細かく分かれるため、権利関係はいっそう複雑になります。

共有者が増えると、それぞれの事情や意向もバラバラになるため、意思決定はさらに難しくなります。

特に、面識のない相続人同士が共有者になると、連絡が取れない・話し合いが進まないといった問題が起きやすくなります。結果として、不動産をどうすることもできず、長期間そのままになってしまうケースもあります。

実際の相談でも、「空き家のまま何年も放置されているが、共有者が多すぎて話がまとまらない」という状況は珍しくありません。

実際の買取相談の事例でも、被相続人の死去をきっかけに、親族と不動産を共有することになったケースがありました。過去の親族間トラブルにより共有者との関係が悪化しており、建物は空き家のまま老朽化が進んでいたものの、協議ができず処分に踏み切れない状況でした。

売主様は遠方に居住していたこともあり、管理や精神的な負担が大きくなっていましたが、共有持分のみを売却することで問題の解決につながりました。

このように、相続を繰り返すほど共有関係は細分化し、管理や活用が難しくなる点は共有名義特有の大きな問題といえます。

維持管理の負担で揉めやすい

共有名義の不動産では、税金や修繕費などの維持管理コストを共有者全員で負担しなければなりません。代表的なものには固定資産税・都市計画税、マンションであれば管理費や修繕積立金などが挙げられます。

実務では「誰がどこまで負担するのか」が曖昧なままになりやすく、ここがトラブルの火種になるケースが多く見られます。

たとえば、以下のような状況になると、結果的に一部の共有者に負担が偏ることも珍しくありません。

- 一部の共有者が支払いに応じない

- 遠方に住んでいて管理に関与しない

- 空き家なのに修繕費だけが発生する

共有不動産の維持管理費用は、地方税第十条の二により、原則として共有者全員が連帯して納税義務を負うと定められています。

第十条の二 共有物、共同使用物、共同事業、共同事業により生じた物件又は共同行為に対する地方団体の徴収金は、納税者が連帯して納付する義務を負う。引用元 e-GOV法令検索+

そのため、誰かが支払わない場合には、代表者や他の共有者が肩代わりせざるを得ない状況になります。

また、建物の修繕や老朽化への対応といった「保存行為」は、民法252条5項により共有者の1人でも実施できます。ただし、費用負担の取り決めがなければ「誰がどこまで負担するのか」を巡って揉めるケースが少なくありません。

共有者同士で連絡が取りづらかったり、支払いに非協力的な共有者がいたりすると、維持管理費が一部の人に偏りがちです。その結果、関係が悪化したり管理が滞ったりするおそれもあります。

加えて、共有名義の不動産は税金だけでなく、管理費・修繕費・老朽化対策など多方面で負担が生じやすくなっています。

実際の現場でも、「固定資産税を払い続けているのは自分だけ」「他の共有者は何もしていない」といった不満が積み重なり、話し合い自体が難しくなるケースは少なくありません。

その結果、誰も積極的に関わらなくなり、不動産が放置される・老朽化が進むといった状況に陥り、深刻なトラブルにつながりやすいのがデメリットです。

共有持分において共有者ができること

共有名義の不動産では、各共有者に共有物を利用する権利が認められています。ただし、どの範囲まで単独で行えるか、どこから共有者間の合意が必要になるかは、行為の種類によって明確に分かれています。

この範囲を曖昧なまま進めてしまい、後からトラブルになるケースは実務でも少なくありません。

共有者が実行できる主な行為と、必要な同意の範囲は次のとおりです。

| 行為 |

内容・代表例 |

必要な同意 |

根拠 |

| 使用 |

共有物を持分割合に応じて利用する行為。ほかの共有者の使用を妨げない範囲で利用可能

・例:共有住宅への居住、共有土地の駐車スペース利用

|

単独で可能 |

民法249条 |

| 変更(軽微な変更) |

形状・効用を大きく変えない変更

・例:分筆・合筆、外壁補修、屋上防水工事、フェンス補修

|

持分の過半数 |

民法251条 |

| 変更(重大な変更) |

用途・形状を著しく変える行為

例:建替え、解体、共有不動産全体の売却

|

共有者全員 |

民法251条 |

| 管理 |

利用・維持のための行為

例:短期の賃貸、室内の軽微なリフォーム、共有宅地の整地

|

持分の過半数 |

民法252条 |

| 保存 |

現状維持のための行為

例:緊急の修繕、不法占拠者への明渡請求、登記内容の誤りの是正(登記更正)

|

単独で可能 |

民法252条 |

行為ごとの違いを整理しておくことで、どの場面で共有者間の合意が必要になるか判断しやすくなります。以下では、民法の条文をもとに、実務で誤解されやすいポイントを中心に4つの行為を順に解説します。

共有物の使用:持分割合に応じて使用可能

共有名義の不動産では、各共有者が共有物全体を「持分に応じて」使用する権利を持ちます。特定部分だけに限らず、共有者全員が不動産全体を共同で使う前提になっているのが特徴です。

もっとも、一人の共有者が事実上占有し続けるような使い方はトラブルになりやすく、実務でもよく問題になります。

具体的には、次のような利用が考えられます。

- 共有住宅の一部または全部に居住する

- 共有土地を駐車スペースとして利用する

- 共有土地を物置や保管スペースとして活用する

上記のような使い方でも、持分に応じて使用している分には問題ありません。

問題となるのは、自分の持分を超えて使用してたり、他の共有者が使えない状態になっていたりする場合です。この場合、他の共有者へ対価(使用料)を支払う義務が生じます。

例えば、共有者Aが共有住宅全体を占有しているようなケースでは、他の共有者はAに対し使用料相当額を請求できます。使用料は賃料相場や利用状況に応じて個別に判断されるのが一般的でしょう。

実際のご相談でも、相続で共有となった実家に長男がそのまま居住し続けていたケースがありました。

当初は他の共有者も黙認していましたが、数年後に売却の話が出た際、「これまでの使用について対価を支払ってほしい」と主張が出て関係が悪化しました。

使用料の金額や期間を巡って意見がまとまらず、結果として売却の話自体が進まなくなる事態となっています。

また、共有者には「善良な管理者の注意」をもって共有物を利用する義務(善管注意義務)も課されています。不適切な使用によって共有物が損傷した場合には、損害賠償責任を負う可能性があります。

(共有物の使用)

第二百四十九条 各共有者は、共有物の全部について、その持分に応じた使用をすることができる。

2 共有物を使用する共有者は、別段の合意がある場合を除き、他の共有者に対し、自己の持分を超える使用の対価を償還する義務を負う。

3 共有者は、善良な管理者の注意をもって、共有物の使用をしなければならない。

引用元民法第249条(e-Gov法令検索)

共有物の変更:共有者全員の同意が必要

共有名義の不動産に「変更」を加える場合、民法251条により、原則として共有者全員の同意が必要です。ここでいう変更とは、不動産の形状や用途が大きく変化したり、共有者の権利関係に影響を及ぼしたりする行為を指します。

代表的な例は次のとおりです。

- 建物の建替え

- 建物の解体

- 共有不動産全体の売却

- 抵当権の設定(不動産全体を担保に入れる行為)

- 用途変更(倉庫→住宅、住宅→店舗など)

- 分筆・合筆など権利関係や利用状況に大きく影響し得る行為

「自分の持分があるから自由に決められる」と考えてしまい、他の共有者と衝突するケースも見られますが、実際には1人でも反対すれば進められないのが原則です。

実際のご相談でも、老朽化した実家を解体して売却したいという共有者と、「思い出があるので残したい」と考える共有者で意見が対立し、話し合いがまとまらないまま数年間手続きが進んでいないケースがありました。

このように方向性が一致しない場合、不動産をどうすることもできず、固定資産税だけが発生し続ける状況に陥ることもあります。

一方で、民法251条は「変更」であっても、形状または効用の著しい変更を伴わない軽微なものは例外として扱っています。このような行為は、実務上は「管理」(民法252条)の枠組みで判断され、持分価格の過半数による決定が可能となる場合があります。

たとえば、次のような工事は、内容や規模によって「管理」または「保存」に該当することがあります。

- 分筆・合筆

- 外壁や屋上の防水工事

- フェンスの補修

- 小規模な外観の変更

ただし、この点も、どこまでが軽微かの判断はグレーになりやすく、後から争いになることもあります。

なお、一部の共有者と連絡が取れない場合でも、手続きが完全に中断するとは限りません。民法251条2項により、裁判所の許可を得れば、所在不明の共有者を除いた同意で変更を実施できる場合があります。

もっとも、裁判所が許可を判断するには所在調査が不可欠で、実務では不在者財産管理人の選任を求められるケースが多いです。管理人が選任されるまで数ヵ月かかるほか、報酬や申立費用などの負担も生じるため、事前の準備が重要になります。

同意が取れないからとすぐに別の方法で解決できるというわけではなく、実際には時間と手間がかかるケースが多い点に注意しましょう。

(共有物の変更)

第二百五十一条 各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

2 共有者が他の共有者を知ることができず、又はその所在を知ることができないときは、裁判所は、共有者の請求により、当該他の共有者以外の他の共有者の同意を得て共有物に変更を加えることができる旨の裁判をすることができる。

引用元民法第251条(e-Gov法令検索)

共有物の管理:持分価格の過半数の同意が必要

共有物の「管理」とは、共有不動産の効用を維持し、適切に利用するための行為を指します。日常的な維持や運用に関わるもので、建替えや売却など不動産の性質を大きく変える「変更」とは異なります。

代表的な管理行為は次のとおりです。

- 共有建物の改装・補修(内容・規模による)

- 共有宅地の整地・清掃

- 共有不動産の短期賃貸(※長期賃貸は「変更」に該当する可能性あり)

- 共用部分の維持管理方法を決める行為

これらの管理行為は、民法252条により、共有者の持分価格の過半数の同意で決定できます。

ただし、実務ではここも揉めやすいポイントです。

たとえば、「過半数で決めた賃貸に反対する共有者がいる」「工事の内容を巡って管理か変更か意見が割れる」といったケースは珍しくありません。

実際のご相談では、空き家となっていた共有不動産を活用するため、過半数の同意で賃貸に出したケースがありました。

しかし、残りの共有者は「第三者に貸すこと自体に納得していない」としてトラブルに発展し、契約内容や賃料の扱いを巡って意見が対立しました。

結果として、賃借人対応や収益の分配をめぐって調整が難航し、関係悪化につながっています。

なお、共有者の一部と連絡がつかない場合でも、次のようなケースでは、裁判所の許可を得たうえで所在不明者などを除いた共有者の持分過半数で決定できます。(民法252条2項により)

- 共有者の所在が分からない場合(同条1号)

- 催告しても賛否を示さない共有者がいる場合(同条2号)

ただし、裁判所の許可を得るには所在調査などの手続が必要です。実務では不在者財産管理人の選任が求められるケースも多く、選任まで数ヵ月かかるほか、管理人への報酬や調査費用が数万円〜数十万円発生することがあります。

制度上は決められるとしても、実務上は合意形成に時間がかかることが多い点が現実です。加えて、工事や賃貸などの管理行為が予定どおりに進まないおそれがある点は把握しておきましょう。

(共有物の管理)

第二百五十二条 共有物の管理に関する事項(次条第一項に規定する共有物の管理者の選任及び解任を含み、共有物に前条第一項に規定する変更を加えるものを除く。次項において同じ。)は、各共有者の持分の価格に従い、その過半数で決する。共有物を使用する共有者があるときも、同様とする。

2 裁判所は、次の各号に掲げるときは、当該各号に規定する他の共有者以外の共有者の請求により、当該他の共有者以外の共有者の持分の価格に従い、その過半数で共有物の管理に関する事項を決することができる旨の裁判をすることができる。

一 共有者が他の共有者を知ることができず、又はその所在を知ることができないとき。

二 共有者が他の共有者に対し相当の期間を定めて共有物の管理に関する事項を決することについて賛否を明らかにすべき旨を催告した場合において、当該他の共有者がその期間内に賛否を明らかにしないとき。引用元民法第252条(e-Gov法令検索)

共有物の保存:共有者の同意は不要

共有物の「保存」とは、共有不動産の現状を維持し、価値の低下を防ぐための行為です。保存行為は共有者全員の利益に資するため、民法252条5項によって共有者が単独で行えます。

具体的には、次のような行為が保存に該当します。

- 共有建物の緊急修繕(雨漏り・破損部分の応急処置など)

- 共有土地を不法占拠している者に対する明渡請求

- 登記内容に誤りがある場合の更正登記の申立て(登記を正しく直す手続き)

- 倒壊や劣化を防ぐための安全確保措置(危険箇所の補強など)

ただし、保存行為として行ったつもりでも、実質的に不動産の形状や用途を変えてしまう場合は「変更」に該当するおそれがあります。保存と変更の境界は明確ではなく、判断を誤ると他の共有者の利益を侵害しかねません。

例えば、次のようなケースではトラブルの原因となり得ます。

- 「修繕」と称しつつ実質的にリフォームに近い大幅な内容となっている場合

- 共有者の同意なく大規模工事を進め、後から費用の負担を求める場合

- 保存を理由に行った行為が結果として用途変更につながってしまった場合

たとえば実際のご相談では、空き家状態だった共有住宅で雨漏りが発生し、ある共有者が単独で屋根の全面修繕工事を実施したケースがありました。

本人としては「放置すると建物が傷むための対応」という認識でしたが、工事内容は結果的に数百万円規模となり、他の共有者からは「事前の相談もなく高額な工事をされた」として費用負担を拒否されました。

最終的には、修繕の範囲や必要性を巡って意見が対立し、話し合いが長期化する結果となっています。

このような場合には、損害賠償請求や原状回復請求を受ける可能性があります。単独で行える保存行為であっても、工事の規模や内容によっては費用負担や権利侵害をめぐるトラブルに発展するため、事前に他の共有者へ説明しておくことが望ましいです。

参考:民法 | e-Gov 法令検索|民法第252条

不動産の共有状態を解消する方法

共有状態を解消する方法には、主に以下の6つがあります。それぞれ必要な合意範囲や手間・費用が異なるため、状況に応じて適切な方法を選ぶことが大切です。

| 方法 |

概要 |

向いているケース |

| 共有者全員が合意して共有不動産全体を売却する |

共有者全員で合意し、不動産全体をまとめて売却する方法。売却代金は持分割合に応じて分配される。 |

全員の意見が一致しており、市場価格で確実に売却したい場合。 |

| 共有者に自分の共有持分を売却する |

他の共有者に持分を買い取ってもらい、単独名義にする方法。合意できれば最もスムーズ。 |

共有者同士の関係が良好で、買い取る側に資金力がある場合。 |

| 共有持分を第三者に売却する |

共有者の同意なしに、自分の持分のみを買取業者など第三者へ売却する方法。 |

共有者が反対して全体売却が進まないときや、早期に手放したい場合。 |

| 土地の場合は分筆する |

土地を物理的に区画分けし、それぞれを単独名義にする方法。 |

境界確定が可能で、各区画が独立して利用できる土地の場合。 |

| 共有持分を放棄する |

持分を放棄して所有権を手放す方法。放棄した持分は他の共有者が取得する。 |

売却が難しく、維持費や管理負担から解放されたい場合。 |

| 共有物分割請求訴訟を起こす |

話し合いで解決できない場合に裁判で分割方法(現物分割・代償分割・競売)を判断してもらう方法。 |

共有者が強硬に反対しており、協議が困難な状況。 |

どの方法が適しているかは、共有者同士の関係性や不動産の種類、スピード感、費用負担の考え方によって大きく変わります。

実務でも「どれが正解か」は一概に決まらず、状況ごとに判断されるケースがほとんどです。

ここでは、弊社の実務的な視点も踏まえて、不動産の共有状態を解消する方法を解説していきます。

共有者全員が合意して共有不動産全体を売却する

共有者全員で話し合い、合意のうえで不動産全体をまとめて売却する方法です。全員の意見がまとまっているのであれば、全体売却によって市場価格で売却できる可能性が高く、もっとも合理的な選択肢といえます。

売却代金は、登記簿上の持分割合に応じて分配されます。

たとえば、兄弟2人で持分が2分の1ずつの共有名義となっている不動産を3,000万円で売却した場合、売却代金は1人あたり約1,500万円ずつ分配されることになります。

共有持分だけを切り離して売るのではなく、不動産全体をそのまま売却することで、一般の個人や投資家も購入対象になります。その結果、買い手が限られず市場価格に近い水準で売却できるのがメリットです。

一方で、共有者のうち1人でも反対すると進められないため、意見の調整が難しいのも実情です。

実際のご相談でも、相続した不動産について「売却して分けたい人」と「手元に残したい人」で意見が分かれ、最終的に全体売却に至るまで数年かかったケースがありました。途中で感情的な対立が生じ、話し合い自体が難しくなることも少なくありません。

ただし最終的には、時間をかけて条件面をすり合わせたことで全員合意に至り、売却後に代金を分配する形で整理できた事例もあります。合意形成には時間がかかるものの、まとまれば比較的スムーズに解消しやすい方法です。

共有者に自分の共有持分を売却する

共有者との関係が良好で資金力がある場合は、自分の持分を他の共有者に買い取ってもらう方法がスムーズです。

当事者間で合意できれば、第三者を介さずに進められるため、手続きや条件調整が比較的シンプルにまとまりやすい傾向があります。

ただし、買い取る側に十分な資金力がなければ成立しません。また、買取価格をめぐって意見が対立すると交渉が長期化することもあります。

実際のご相談でも、「兄が単独で住み続けたい」という意向があったため、弟の持分を買い取る方向で話が進んだものの、金額面で折り合いがつかず、半年以上協議が続いたケースがありました。

最終的には、不動産会社の査定額を参考に双方が納得できる水準を設定し、売買が成立しています。

このように、関係性が良好であっても価格の調整は難航しやすい一方、条件がまとまれば共有状態の解消と単独名義化を同時に実現できる方法です。

共有持分を第三者に売却する

共有者との話し合いが難しい場合には、自分の持分だけを買取専門業者などの第三者へ売却し、共有関係から離脱する方法が現実的です。

この方法は他の共有者の同意が不要なため、手続きを単独で進められる点が特徴です。

そのため、話し合いが難航している場合や、早期に手放したい場合の現実的な選択肢となります。

一方で、共有持分は利用や処分に制約が多いため、一般市場では需要が少なく、売却価格は不動産全体を売る場合よりも低い傾向にあります。

実際のご相談でも、「共有者と連絡が取れず何年も動かせない」という状況から、持分のみを売却して関係を整理したケースがあります。

売却価格は単独名義の物件と比べて調整が必要でしたが、固定資産税の負担や精神的なストレスから解放されたことで、結果的に納得感のある選択となったという声もあります。

このように、価格面の調整は必要になるものの、「動かせない状態を解消する」という観点で選ばれることが多い方法です。

なお、業者によって査定基準が異なるので、共有持分の買取額に違いがでます。そのため、第三者に売却する際は、複数の業者から査定を取って条件を比較することをおすすめします。

土地の場合は分筆する

共有名義の土地を物理的に区画分けし、それぞれを単独名義にする方法です。分筆できれば、共有関係を解消しつつ各自が自由に利用・処分できる状態になります。

ただし、実務では測量・境界確定・分筆登記などの工程が必要となるため、一定の時間と費用を見込む必要があります。

分筆にかかる費用は、土地の広さや形状、隣地との境界確定の有無によって変動しますが、一般的には数十万円〜100万円前後が一つの目安とされています。特に、境界が未確定の場合は測量費用が高額になりやすく、トータルコストが大きくなる傾向があります。

加えて、各区画が建築基準法や接道義務などを満たさなければ、分筆自体が認められない場合もあります。

実際のご相談では、兄弟で共有していた土地を分筆してそれぞれが単独所有する形に整理したケースがあります。ただし、境界確定に時間がかかり、隣地との調整も含めて完了までに数ヶ月以上を要しました。

また、分筆による解消を検討したものの、測量費用が想定以上に高額だったことから、別の方法へ方針を変更したケースがあります。

このように、分筆は有効な解消方法の一つですが、事前に費用感や法的条件を確認したうえで検討することが重要です。

共有持分を放棄する

自分の共有持分を放棄し、所有権を手放す方法です。放棄した持分は、ほかの共有者が持分割合に応じて取得することになります。

売却が難しい場合や、維持管理の負担から早期に離れたい場合の選択肢として有効です。

ただし、放棄では対価は得られません。

また、「放棄します」と意思表示するだけで手続きが完了するわけではない点にも注意が必要です。

共有持分の放棄後も、登記簿上の名義を書き換えなければ、固定資産税の納税通知が届き続けます。登記を変更するには、原則として他の共有者と共同で登記申請を行う必要があり、相手方の協力が得られない場合は、裁判手続きが必要になるケースもあります。

特に、共有者同士の関係が悪化している場合には、「負担を押し付けられた」と受け取られ、手続きに協力してもらえないことも少なくありません。

さらに、放棄された持分は他の共有者に帰属するため、固定資産税や維持管理の負担が増えるなど、相手方に思わぬ影響が生じる可能性があります。

実際のご相談でも、「遠方に住んでいて管理できない」「固定資産税の負担だけが続いている」といった理由から持分放棄を選択したケースがあります。

一方で、他の共有者との関係性によっては負担の押し付けと受け取られることもあり、事前の説明や調整が重要になる場面もあります。

このように、費用や手間から解放される一方で、対価がない点や相手への影響も含めて検討が必要な方法です。

共有物分割請求訴訟を起こす

共有者との調整がどうしてもまとまらない場合には、裁判所に分割方法を判断してもらう方法があります。

この方法を「共有物分割請求訴訟」といい、あくまでも、共有者との話し合いが進まず、ほかの解決方法では共有関係を解消できない場合の「最終手段」として検討するのがよいでしょう。

共有物分割請求訴訟では、不動産の性質や利用状況、共有者の持分割合や経済状況などを踏まえたうえで、裁判所が次のような分割方法の中から、もっとも妥当と考えられる解決策を選択します。

| 分割方法 |

内容 |

補足 |

| 現物分割 |

不動産を物理的に分け、それぞれを単独名義にする方法。主に土地で利用され、分筆が必要になる。 |

| 代償分割 |

共有者の1人が不動産を取得し、他の共有者に代償金を支払う方法。単独名義にまとめたい場合に用いられる。 |

| 換価分割 |

不動産を売却し、売却代金を持分割合に応じて分配する方法。全員の同意があれば市場で売却する形。 |

| 競売 |

裁判所を通じて不動産を強制的に売却する方法。市場価格より低くなりやすい。 |

共有物分割請求訴訟は、強制的に共有関係を解消できるのが特徴です。しかし、訴訟には時間と費用がかかり、競売になると市場価格より大幅に低い金額で処分されるリスクもあります。

実際のご相談でも、共有者間で長期間協議がまとまらず、最終的に訴訟に至ったケースがあります。判決により不動産は売却され分配されましたが、解決までに1年以上を要し、精神的・金銭的な負担が大きかったという声もあります。

そのため、実務では他の方法での解決が難しい場合の最終手段として検討されることが一般的です。

それぞれの方法の詳細は、以下の記事も参考にしてください。

まとめ

共有持分とは、1つの不動産を複数人で所有したときに、各共有者が持つ権利の割合のことです。

相続や夫婦での住宅購入、共同出資など、日常的な場面でも発生しやすい権利形態です。。

共有持分には、住宅ローン控除や3,000万円特別控除が共有者ごとに適用されるなどのメリットがあります。

その一方で、共有不動産全体の売却や大きな変更には共有者全員の同意が必要になるため、意思決定が進みにくい点や、相続を重ねることで関係者が増え、管理や調整が複雑になりやすい点には注意が必要です。

さらに、維持管理の負担をめぐって共有者間で衝突が起きることも珍しくありません。

実務上も、「話し合いがまとまらず不動産が動かせない」「維持費の負担だけが続いている」といった状態に長期間なっているケースは少なくありません。

共有状態を解消する方法には、全体売却・持分売却・分筆・持分放棄・訴訟など複数の選択肢があり、どの方法が適しているかは状況によって異なります。

そのため、まずは現在の権利関係や不動産の状況を整理し、それぞれの方法の特徴を踏まえて検討していくことが重要です。

もし「共有者と話し合いが進まない」「このまま共有状態を続けるのが不安」という状況なら、自分の持分だけを売却するのも1つの方法です。

持分の売却は共有者の同意が不要なため、自分の判断だけで手続きを進められます。その結果、早期に共有関係から離れられ、管理負担や人間関係のストレスからも解放されやすくなります。

共有持分のよくある質問

共有持分の売却相場を教えてください。

共有持分の売却価格は「誰に売るか」によって大きく変わります。

他の共有者が買い取る場合は、不動産の「市場価格×持分割合」に近い価格になりやすいのが一般的です。

一方、買取業者に売却する場合は「単独では活用できない」「共有者との交渉リスクが大きい」などの事情から、評価が下がりやすく「市場価格×持分割合の1/2〜1/3程度」が目安となるケースが多くみられます。

また、共有者との関係性、占有状況、トラブルの有無によっても実際の売却価格は変動します。