離婚後に旦那名義の家に住む4つの方法

旦那名義の家に住み続けるには、名義を旦那から妻へ変更手続きをするのが一般的です。このとき、離婚時点で旦那名義の家にローンが残っているかどうかで必要な手続きが異なります。

住宅ローンを完済していれば、財産分与の際に簡単な手続きのみで旦那名義の家を妻名義に変更できますが、完済していない場合は基本的に名義の変更は難しいです。

しかし、ローンを引き継いだり借り換えたりすれば、家の名義を妻に変更可能です。ただし、引き継ぎも借り換えも審査があり、必ずしもうまくいくとは限りません。

なお、ローンの残債が少なく、一括返済できるのであれば、返済後に財産分与をするといった方法も検討できます。

ローンの引継ぎや借り換え、一括返済が難しく、名義変更が叶わない場合は、妻が夫に家賃を支払うことで家に住み続けるといった方法もあります。ただし、名義変更をしないことで起こりうるリスクも考慮しなければなりません。

ここでは、離婚後に旦那名義の家に住むための4つの方法について、ローンの有無や名義変更の可否に分けて詳しくお伝えします。

筆者の感覚でいえば、離婚時に住宅ローンが残っていない(完済済み)ケースは体感で2割程度にとどまり、大半の方はローンが残った状態で「どうすればいいか」という段階からのご相談です。ローンの有無で取れる選択肢が大きく変わるため、まず残債の状況を正確に把握するところから始めることが重要です。

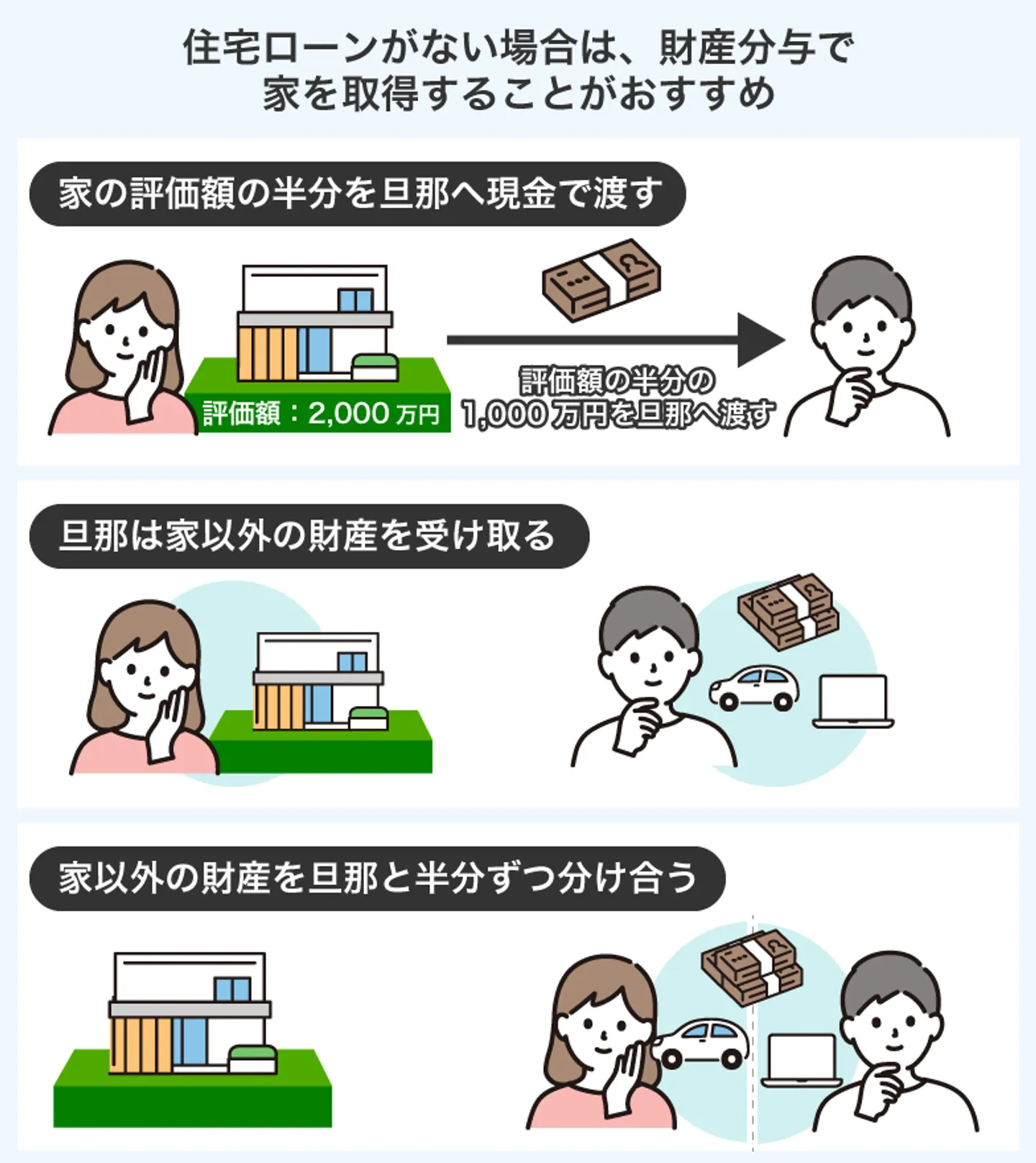

住宅ローンがないなら 財産分与で家を取得する

住宅ローンを完済している場合、家は旦那名義であっても夫婦の財産として扱われるため、財産分与の対象になります。そのため、旦那から妻に家を財産分与すれば、妻名義に変更できます。

財産分与は、基本的に夫婦で形成した財産を半分に分けますが「絶対に半分にしなければならない」と決まっているわけではありません。

夫婦の話し合いによって、どちらかが多く受け取っても問題ありません。また、妻が家を受け取ったうえで、以下のようにも財産分与できます。

- 家の評価額の半分を旦那へ現金で渡す

- 旦那は家以外の財産を受け取る

- 家以外の財産を旦那と半分ずつ分け合う

財産分与の対象は婚姻期間中にふたりで築いた財産です。そのため、結婚前に夫が取得した家や、夫が親から相続した家は原則として財産分与の対象外となります。

ただし、結婚前に夫が購入した家であっても、婚姻期間中に夫婦の収入から住宅ローンを返済していた場合は、返済に充てた部分は財産分与の対象になる可能性があります。「結婚前に買った家だから一切分与されない」と考えてしまうと損をすることもあるため、弁護士に相談されることをおすすめします。

結婚前に購入した家の入手方法については、下記の記事も参考にしてみてください。

意外と見落とされがちですが、財産分与で家を取得した場合でも、名義変更の登記を怠ると、第三者に対抗できなくなるおそれがあります。離婚協議書や公正証書で「家は妻に分与する」と定めていても、登記上の名義が旦那のままだと、旦那が第三者に売却してしまった場合に対抗できないケースがあり得ます。財産分与が決まったら、速やかに所有権移転登記を済ませましょう。

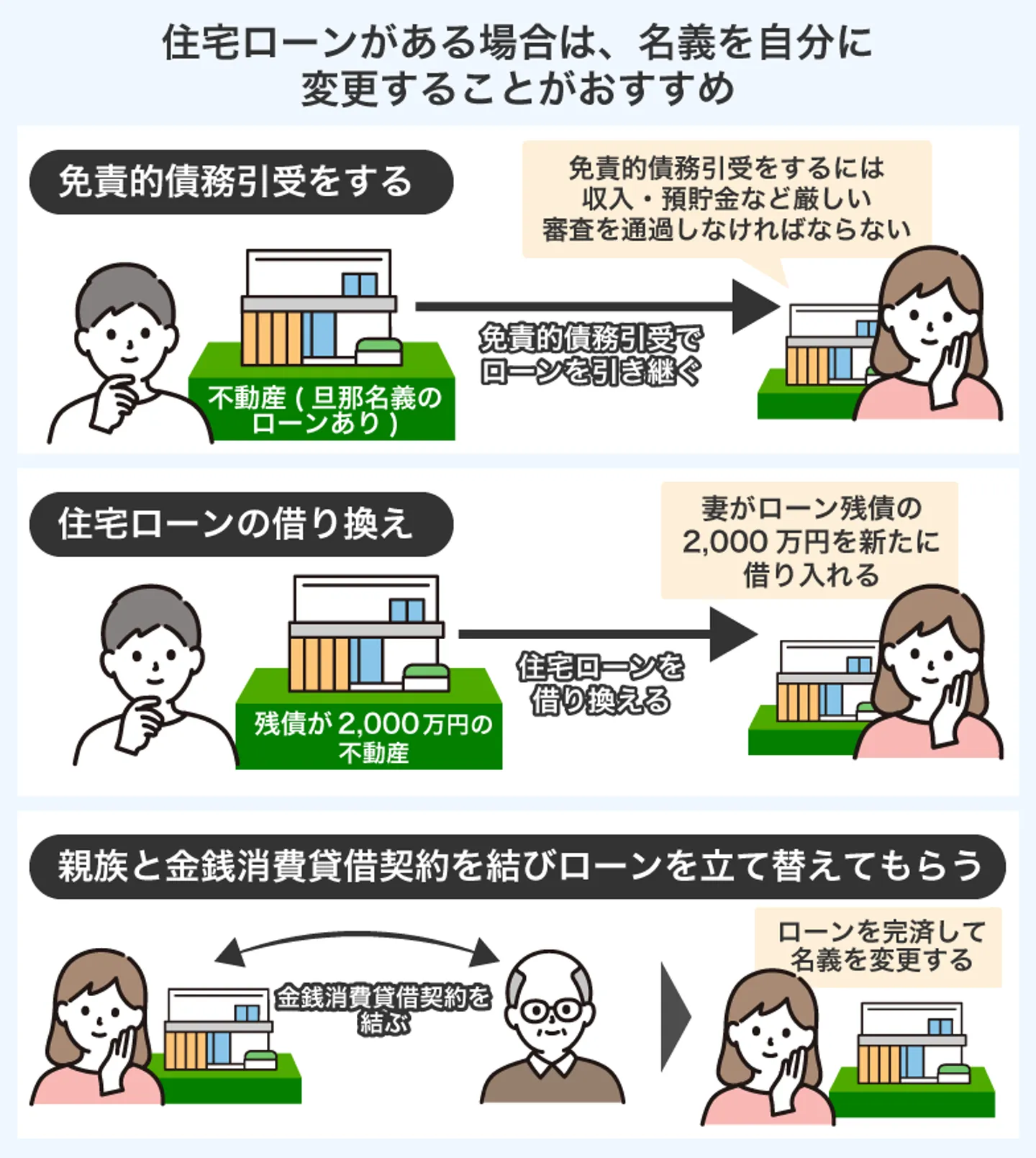

住宅ローンがあるなら名義を自分に変更する

旦那名義の住宅ローンを自分名義に変更することで、旦那の返済状況を気にする必要がなくなります。住宅ローンを名義変更する方法は以下の3つです。

- 免責的債務引受

- 住宅ローンの借り換え

- 親族と金銭消費貸借契約を結んでローンを立て替えてもらう

不動産の名義と住宅ローンの名義は別物ですが、住宅ローンの名義を変更せずに不動産の名義を変更してしまうと、規約違反となり一括返済を求められます。

そのため、先に住宅ローンの名義を自分に変更しましょう。

「免責的債務引受」とは旦那名義の住宅ローンを妻が代わりに引き継ぐもの

離婚後も、婚姻期間と同じ条件でローンを支払える場合は、旦那名義の住宅ローンを妻が代わりに引き継ぐ「免責的債務引受」でローンの名義を変更しましょう。

妻が金融機関に免責的債務引受を申し込み、承諾されれば旦那の住宅ローン残債が妻に移転します。金融機関を変えず、当初の住宅ローンのまま利用し続けられる点がメリットです。

ただ、免責的債務引受の審査は通常の住宅ローンを組むときの審査と同じくらい厳しいため、妻に「旦那と同じくらいの収入」や「十分な預貯金」などがなければ、審査に通過できません。

弊社に寄せられる離婚関連の不動産相談のうち、免責的債務引受を実際に利用できたケースは体感で1割にも満たない印象です。金融機関の審査では「妻単独の返済能力」が問われるため、正社員で安定した収入がなければ通過は厳しいのが現実です。パートや契約社員の場合は、次に説明する「借り換え」の方が審査基準が柔軟なこともあります。

住宅ローンを旦那名義から妻名義に借り換える

一般的に、夫が既に契約している住宅ローンを妻の名義に変更するのは難しいとされます。そのため、ローンの名義変更ではなく、ローンの借り換えをする方法を検討すると良いでしょう。

住宅ローンの借り換えでは、妻が新たに住宅ローンを組みます。婚姻期間中に返済済みのローンは含めないため、家を購入した当初よりも安くローンを組み直せるのがメリットです。

たとえば、5,000万円で購入した旦那名義の住宅ローンを借り換える場合、離婚時点の残債が2,000万円であれば妻名義の住宅ローンは2,000万円の借り入れで済みます。

借り入れる金額が安ければ利息も安くなるため、旦那名義の住宅ローンのまま返済するよりも低金利になるほか、返済プランを見直して返済額を減らせる可能性もあります。

ただし、住宅ローンの審査は通常通りおこなわれるので、審査を通過するために収入や、預貯金が必要になります。

親族に住宅ローン残債を立て替えてもらって名義を変更する

資金にゆとりのある親族がいる場合には、親族から融資を受けて住宅ローンの残債を立て替えてもらう方法もあります。

現在の住宅ローンを完済することで不動産の名義を変更し、立て替えをしてくれた親族と金銭消費貸借契約を結びます。

金銭消費貸借契約・・・金銭を受け取る代わりに、それと同額の金銭(利息付の場合は利息も含む)を返す契約のこと

民法587条

消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還をすることを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる。

引用:e-Govポータル、民法587条

このとき、金銭消費貸借契約ではなく単純な「立て替え」とした場合、その金額の贈与とみなされ、贈与税の課税対象となるので注意してください。

名義変更後は家を売却するのもアリ

離婚するときは「住み慣れた家にずっと住み続けたい」と思っていても、日が経てば「住まいも新しいところにしよう」「新しいことを始めたい」と考えが変わる可能性があります。

その際はまとまったお金が必要になりますが、自分名義に変更した家を売却すればお金を捻出できます。

なお、弊社が過去に行った調査では、離婚後に持ち家を売却した夫婦は3割でしたので、離婚後に家を売却するのはそれほど珍しいことでもありません。

住宅ローンの名義を変更したからといって、一生住み続ける必要はありません。売却して現金化する選択肢も覚えておきましょう。

不動産売却の流れや注意点については下記の記事を参考にしてみてください。

住宅ローンを一括返済して財産分与する

住宅ローンを現金で一括返済すれば、金融機関の規約違反を気にする必要がなくなるため、旦那名義の家に妻が住み続けても問題ありません。

財産分与で家の名義も旦那から妻に変更すれば、余計なトラブルを回避でき、離婚後に旦那と連絡を取り合う必要もなくなります。住宅ローンの残債が少ない場合は、一括返済も検討してみてください。

名義変更ができないなら夫名義のまま妻が夫に家賃を支払う

妻が住宅ローンの支払いが難しい場合、住宅ローンや家の名義は変更せずに妻が夫に対して家賃を支払う方法があります。

家賃は妻と夫で自由に設定できるため、妻に無理のない範囲で決められます。

ただし家の名義が100%夫の場合、家の管理や売却に関する権限はすべて夫に委ねられています。たとえ家賃を支払っていても、万が一夫がローンを滞納した場合は差し押さえられる可能性が高いです。

離婚時点では住み続けられることが決まっていても、その後の夫の対応によっては突然の立ち退きを要求される可能性があるため、なるべく名義は妻に変えるのがおすすめです。

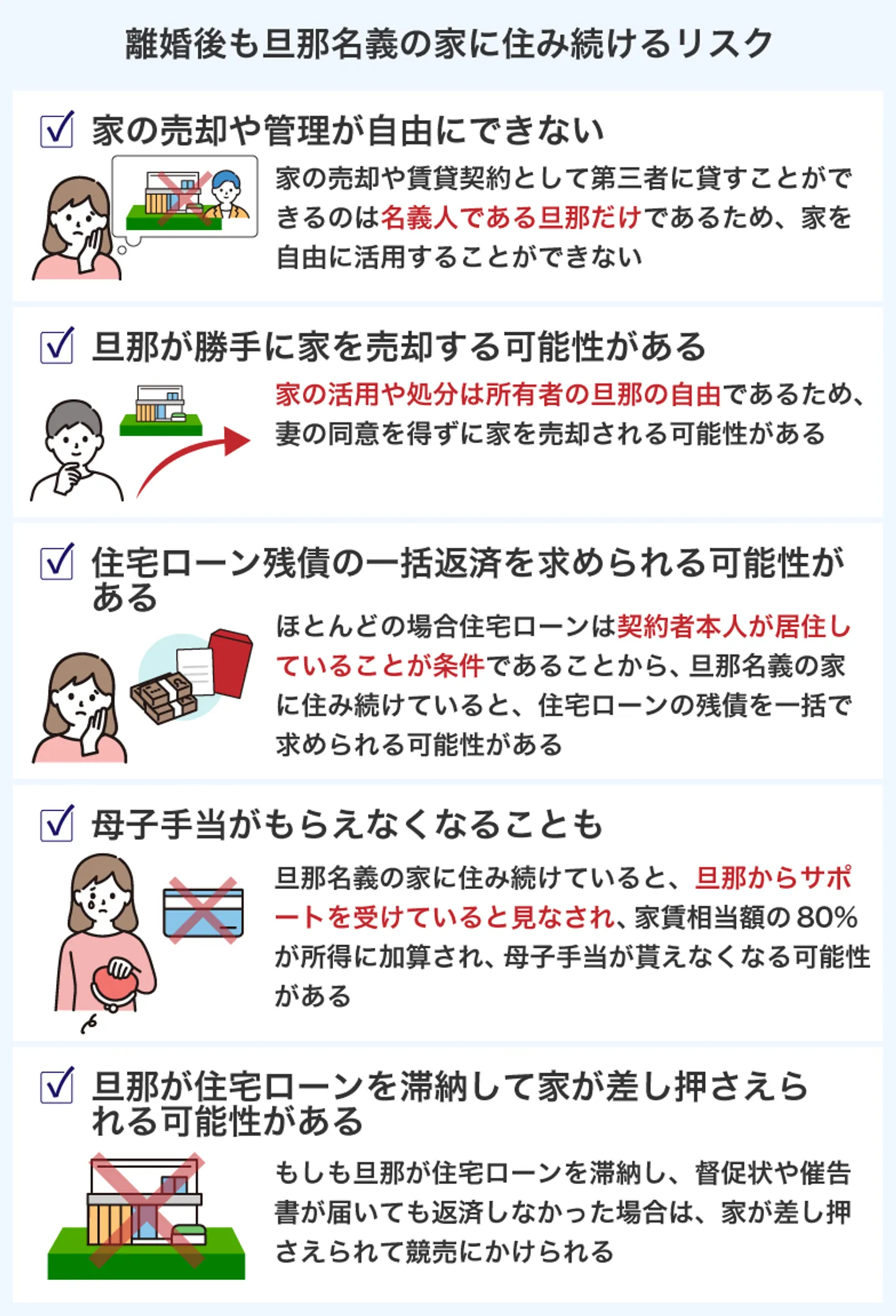

離婚後も旦那名義の家に住むのは高リスク

「旦那が住宅ローンの返済を続ける」ことは、お互いに同意のうえで離婚しますが、旦那が支払い続ける保証はありません。そのため、離婚後も旦那名義の家に住み続けることは、妻にとって以下のような高リスクを伴います。

- 家の売却や管理が自由にできない

- 旦那が勝手に家を売却する可能性がある

- 住宅ローン残債の一括返済を求められる可能性がある

- 母子手当がもらえなくなることも

- 旦那が住宅ローンを滞納して家が差し押さえられる

ここからは、それぞれのリスクについて詳しく解説していきます。

売却や賃貸契約が自由にできない

離婚後に妻が旦那名義の家に住み続けていたとしても、家の売却や管理は妻の判断で勝手に行えません。家を売却したり賃貸物件として第三者に貸したりできるのは、名義人である旦那のみです。

そのため、引っ越しをする際は必ず元夫に連絡を取って、家の処分方法を決める必要があります。

離婚後に夫とは縁を切りたいと思っていたり、いずれ賃貸物件として利用したいと考えている場合は、離婚時に名義変更を検討しておくとよいでしょう。

ただし、名義変更には相手との交渉や費用が伴い、場合によっては贈与税が発生することもあります。実際に行う際は、弁護士や司法書士などの専門家に相談するのがおすすめです。

旦那が勝手に家を売却する可能性がある

前述の通り名義が旦那のままであれば、家をどのように活用・処分するかどうかは所有者である旦那の自由です。そのため、家の売却や貸し出しなどを行う際に、離婚後も家に住み続けている妻の同意を得る必要はありません。

住宅ローンの返済が終わっていなくても、住宅ローンの残債が家の売却価額を下回っていれば売却が可能なので、所有者である旦那は自分の判断のみで家を売却できます。旦那に家を売却されてしまった場合に取り消しはできないので、納得がいかなくても家を出ていくしかありません。

婚姻中であれば同居義務があるため、旦那名義の家であっても配偶者である妻には住み続ける権利がありますが、離婚して赤の他人になるとその権利が消滅してしまいます。

また、売却後名義が旦那から第三者に代わっても住み続けると不法占拠となり、損害賠償を請求される可能性もあります。そのため、旦那から家の明け渡しを請求されたら素直に応じるしかありません。

弊社が提携する弁護士からも、「離婚後に元夫が勝手に家を売却して、元妻が第三者からの立ち退き請求を受けて初めて売却を知ったというケースは珍しくない」と聞いています。こうした事態を防ぐには、離婚時に家の取り扱いを書面(公正証書や離婚協議書)で明確にし、可能であれば名義変更を済ませておくことが最も確実な対策です。

住宅ローン残債の一括返済を求められる可能性がある

住宅ローンは、ほとんどの場合「契約者本人が居住していること」が条件です。そのため、離婚して住宅ローンの契約者(旦那)が金融機関に報告なく家を出ると、規約違反とみなされる恐れがあります。

規約違反となれば、金融機関から住宅ローンの残債を一括で返済するよう求められ、返済できなければ債務不履行となって家は差し押さえられてしまいます。

住宅ローンの返済中に離婚することとなり、旦那名義の家に妻がそのまま住み続ける場合には、金融機関へ相談してください。

金融機関に事情を説明し「旦那が居住していなくても、住宅ローンを返済できる」と説明することで、一括返済を求められずに済みます。

金融機関からの承諾が得られれば規約違反とはならないため、旦那名義の家に住み続けても問題ありません。

「離婚しても住宅ローンを毎月きちんと返していれば問題ない」と思っている方は多いのですが、実はこれは金融機関との契約上、正確ではありません。住宅ローンの契約書(金銭消費貸借契約書)には通常「借主本人が居住すること」が条件として明記されており、名義人が退去した時点で「期限の利益の喪失事由」に該当する可能性があります。実務上、すぐに一括返済を求められるケースは多くありませんが、金融機関に報告しておくことでリスクを大幅に下げられます。

金融機関へ離婚した事実を伝えないことは高リスク

「離婚したことを金融機関に伝えなければ、規約違反だとばれず、一括返済を求められない」と考える人もいるかもしれません。

しかし、月々の住宅ローンを返済していても「契約者本人が居住しているか」金融機関から確認されることがあります。

ここで契約者本人が住んでいないことが判明すれば、「金融機関を騙そうとした」と思われて、有無を言わさず一括返済を求められるでしょう。

ただし、前述の通り事情を説明すれば、離婚後も旦那名義の家に住むことを認めてくれる可能性が高いです。

そのため、金融機関に断りなく旦那が出て行った状態で離婚後も旦那名義の家に居住を続けることはやめましょう。

名義変更については、下記の記事も参考にしてみてください。

児童扶養手当(母子手当)がもらえなくなることも

離婚後に母子家庭となった場合、児童扶養手当(母子手当)を受給できます。

子どもが18歳に達した後、最初に来た3月31日まで給付が可能です。給付額は引き取った子供の人数によって以下のように異なります。

児童扶養手当の支給額(令和8年4月〜)

|

全部支給 |

一部支給 |

| 児童1人 |

48,050円 |

11,340~48,040円 |

| 児童2人目の加算額 |

11,350円 |

5,680~11,340円 |

| 児童3人目以降の加算額 |

11,350円 |

5,680~11,340円 |

また、妻の前年の所得によって給付額が満額もらえるかが決まります。前年の所得額を算出する計算式は以下の通りです。

所得=年間収入金額-必要経費(給与所得控除等)+養育費×80%-8万円-各種控除

養育費は受け取った額の80%が妻の所得として加算されます。しかし、旦那名義の家に住み続けている場合は養育費のほかに、住居に関しても旦那からサポートを受けているとみなされてしまいます。

旦那名義の住宅ローンを旦那が負担し続けている場合、家賃相当額が養育費と同様に扱われ、その80%が所得として加算される可能性があります。ただし、具体的な取り扱いは自治体によって判断が異なることもあるため、事前にお住まいの市区町村窓口に確認されることをおすすめします。

なお、児童扶養手当の所得計算では、給与所得または公的年金等に係る所得がある場合、合計額から最大10万円を控除できます(給与所得と年金所得の合計額が10万円未満の場合はその金額)。

各種控除には下記の種類があるので、該当するものがないか確認しておきましょう。

| 各種控除 |

条件 |

控除額 |

| ひとり親控除 |

・所得金額が合計で500万円以下である

・控除を受ける年の12月31日の時点で婚姻や事実婚関係にある人がいない

・結婚歴の有無は関係ない |

35万円 |

| 寡婦控除 |

・ひとり親控除の条件に該当していない

・夫が死亡、または生死不明であり、合計所得金額が500万円以下である

・扶養親族の有無は問わない

・夫と離婚後、再婚していないが親・祖父母・孫などの扶養親族がいる |

27万円 |

| 勤労学生控除 |

・給与所得がある

・合計所得金額が75万円以下

・勤労以外の所得が10万円以下

・特定の学校の学生であること |

27万円 |

| 障がい者控除 |

・児童相談所や知的障害者更生相談所など、専門機関の精神保健指定医の判定により、知的障がい者と判定された人

・精神障がい者保健福祉手帳が交付されている人 |

27万円 |

| 特別障がい者控除 |

・精神上の障がいにより物事を正しく判別する能力が欠如している人

・障がい者手帳に1級または2級と記載されている人

・重度知的障がいと判定された人

・6か月以上にわたって身体の障がいにより寝たきり状態の人 |

40万円 |

| 医療費控除 |

生計を一にする家族全体の1年間にかかった医療費の合計が、10万円以上または総所得金額の5%のうちどちらか低い金額を上回っている |

実際にかかった医療費による |

| 雑損控除 |

納税者または所得が48万円以下の納税者と生計を共にする人のうち、自然災害や火災、盗難などによって生活必需品の損害を受けた |

実際に被害額による |

各種控除や養育費を確認して所得を算出できたら、下記の表で満額受け取れる所得限度額を確認してみましょう。

児童扶養手当の所得制限限度額(令和6年11月分〜)

| 扶養する児童等の数 |

全部支給される所得制限限度額 |

一部支給される所得制限限度額 |

| 0人 |

107万円 |

208万円 |

| 1人 |

145万円 |

246万円 |

| 2人 |

183万円 |

284万円 |

| 3人 |

221万円 |

322万円 |

| 4人 |

259万円 |

360万円 |

| 5人 |

297万円 |

398万円 |

なお、扶養人数0人とは離婚後も子供の扶養は旦那のままで、妻と暮らしている場合を指します。

旦那が住宅ローンを滞納して家が差し押さえられる

先述した通り、住宅ローンの規約には「契約者本人が居住していること」を定められている場合がほとんどです。妻が旦那名義の家に住み続けることを、金融機関に認められるためには「住宅ローンの返済が滞らないこと」が条件です。

もしも、住宅ローンの滞納が発生し、督促状や催告書が届いても返済されなければ、家は差し押さえられて競売にかけられます。競売が決まれば、退去せざるをえません。

離婚時には旦那が住宅ローンを返済し続けることで合意していたとしても、10年、20年と経てば旦那の経済状況が悪化する可能性は十分にあります。

知らないところで競売が決まり「ただ立ち退き要請に従うのみ」といった事態も起こりうるので、離婚後も旦那名義の家に住み続けることには高いリスクがあります。

「旦那名義の家に居住を続ける際のトラブル」を避ける方法

旦那名義の家に住み続けるうえでとくに気をつけたいトラブルは、旦那が住宅ローンを滞納したときに家が差し押さえられることです。

妻からすると、急に立ち退き要求がきて、従わなければならない状態になります。このようなことを避けるための方法を解説します。

旦那の財産を差し押さえるための「公正証書」を作成する

公正証書とは、法務大臣に任命された公証人が作成し、その内容を証明した公的文書を指します。

この公正証書に「住宅ローン返済の滞納が発生した場合には、旦那の給与や財産を差し押さえる」といった内容を盛り込んで作成すれば、住宅ローン滞納が発生しても家の差し押さえを防げる可能性があります。

家を差し押さえる前に旦那の給与や財産が差し押さえられ、住宅ローンの返済に充てられるからです。公正証書の具体的な作成方法は下記のとおりです。

- 公正証書作成の申し込みに必要な資料を担当者に聞いて集める

- 公証役場へ夫婦で行く

- 公正証書作成を申し込む

- 公証人が公正証書を作成する

- 公正証書に署名・押印する

- 公証人手数料を納めて公正証書を受け取る

公正証書は申し込んで完成するまでに1~2週間ほどかかるので、離婚が決まったら早めに公正証書の作成を申し込みましょう。

また、公正証書を作成するには、夫婦両名の同意が必要なことに注意が必要です。

公正証書の作成にかかる公証人手数料は、取り決める金額(財産分与の額や、将来支払うローンの負担額、養育費など)に応じて決まります。

公証人手数料の目安(公証人手数料令に基づく)

目的となる金額が1,000万円〜3,000万円の場合は23,000円、3,000万円〜5,000万円の場合は29,000円が目安です。離婚給付の公正証書では、財産分与・慰謝料・養育費などの各項目を別々の法律行為として手数料を算出し、合算するのが原則です。そのため、実務上は複数の項目を合算して計算するため、手数料として数万円〜10万円程度を見込んでおくとよいでしょう。

なお、この見出しで解説している「旦那がローンを滞納した場合に差し押さえする」ための公正証書では、目的価額は家の評価額ではなく、旦那が支払うべき金額(ローン負担額や養育費、慰謝料などの合計額)が基準となります。「家そのものを財産分与する(名義変更する)」場合は家の評価額が目的価額になりますが、金銭の支払いを約束する公正証書の場合は、その支払金額が目的価額です。

弁護士に文案作成を依頼する場合は別途5〜10万円程度が見込まれます。費用はかかりますが、将来の住宅ローン滞納リスクに備える保険として、作成しておく価値は十分あります。

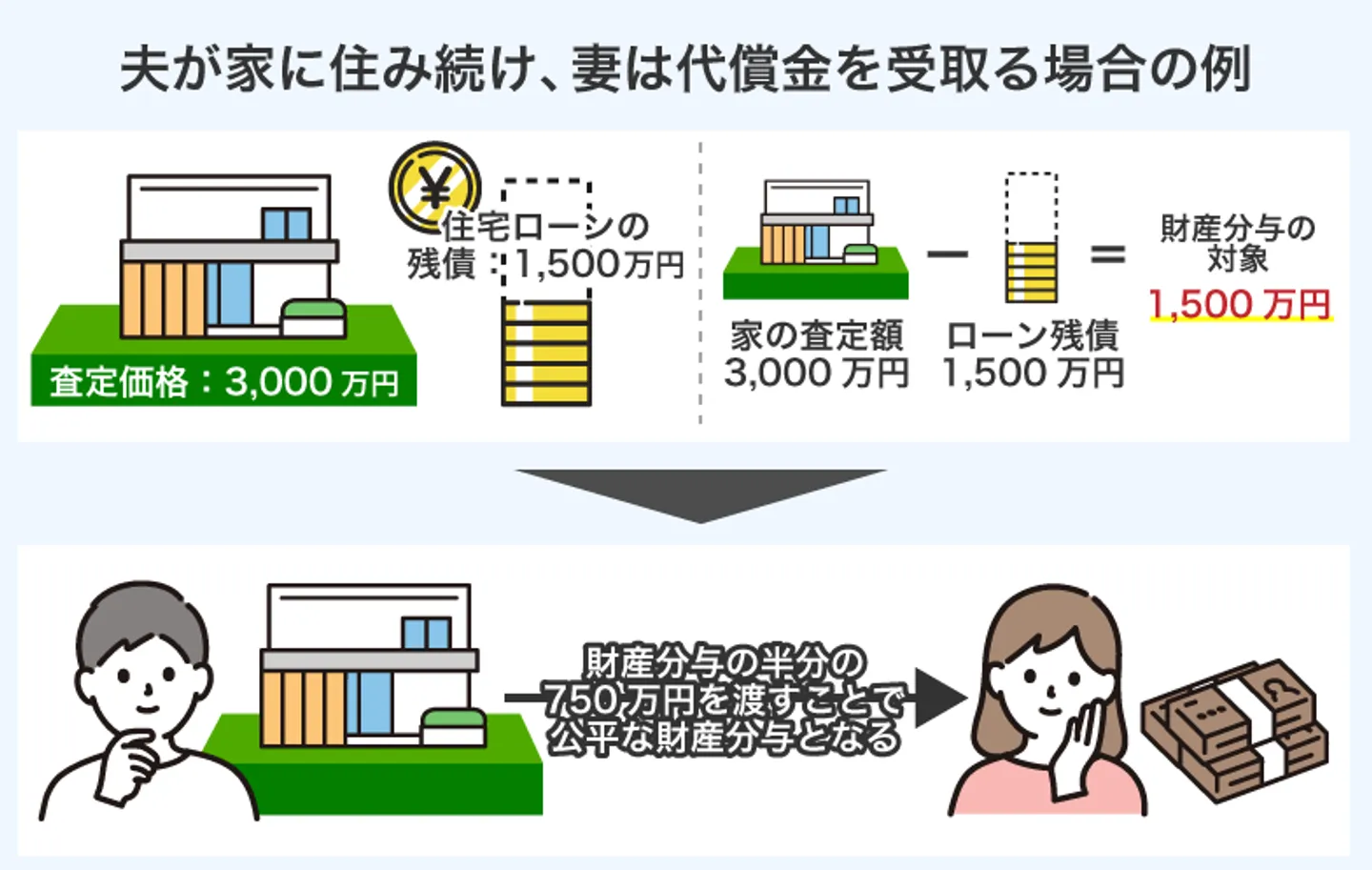

夫が家に住み続けて妻は代償金を受け取る

住宅ローンが残っていたり夫も家に住み続けたいと主張した場合などは、夫から代償金を受け取り妻が家を出ていく方法も検討してみましょう。

前述したように、財産分与ではすべての財産を折半するのが原則です。

しかし、夫が家に住み続ける場合、家を物理的に分けることはできません。そこで、家の価値の半分を夫が妻へ支払うことで財産分与が完了します。

例を用いて詳しく解説します。

・家の査定価格:3,000万円

・住宅ローン残債:1,500万円

上記の住宅では、家の査定額から住宅ローン残債を差引いた1,500万円が財産分与の対象となり、そこで、妻がその半分の750万円を受取れば公平な財産分与となります。

ただし、住宅ローン残債が売却益を上回ると、住宅には価値がないとみなされて財産分与の対象となりません。

その場合は、前の項目で解説したように、夫が住宅ローンを支払い続けて妻が住むのも可能です。

しかし、なるべくトラブルを避けたいなら、夫が離婚後も住宅ローンを支払って住み続ける代わりに、代償金を受け取らずに妻が出ていくのもよいでしょう。

旦那が住み続ける場合でも連帯保証人からは抜けられない

婚姻中に旦那名義で住宅ローンを組んだ際、妻が連帯保証人になっているケースで離婚後に旦那が住み続ける場合、妻の立場からすると連帯保証人から抜けたいと思うかもしれませんが、そう簡単に抜けられるものではありません。

住宅ローンの連帯保証契約は旦那とではなく、債権者である金融機関との契約です。そのため、連帯保証人から抜けるには金融機関の承諾が必要になります。契約には法的な拘束力があるため、一方的な都合で連帯保証契約を解除することはできません。

制度上は、代わりの連帯保証人を立てたり別の不動産を担保に出したりすることで連帯保証人から外れる方法もありますが、金融機関の承諾を得るハードルが非常に高く、実現するケースは限られます。

実務上、元妻が連帯保証人から外れるための現実的な方法は「旦那単独の名義で、別の金融機関の住宅ローンに借り換えてもらう」ことです。借り換えが成立すれば、元のローン契約自体が完済・解消されるため、連帯保証人の地位も自動的になくなります。

ただし、借り換え先の金融機関が旦那の収入だけで審査を通すかどうかが最大のポイントです。もともと夫婦の収入を合算してローンを組んでいた場合、旦那単独では借入額に届かず審査に通らない可能性もあります。まずは借り換えの可否を金融機関に打診し、難しい場合は家の売却も含めた選択肢を検討する必要があるでしょう。

話し合いがまとまらなければ家を売却した収益で財産分与する

どうしても話し合いがまとまらない場合は、家を売却して、その収益を財産分与することも検討しましょう。

一般的には下記の流れで財産分与を進めます。

- 不動産の価格査定を依頼する

- 不動産会社と媒介契約を結んで売却活動を開始する

- 内覧などの対応をおこなう

- 売買契約を結んで手付金を受け取る

- 残金の決済、住宅ローン残債の返済をする

- 残った収益を財産分与する

住み慣れた家から離れることになりますが、トラブルの原因をなくし、すっきりした状態で新しい生活を始められるメリットがあります。

現場の肌感覚では、離婚時に「住み続けるか売却するか」で揉めて長期化するケースは相当数あり、最終的に売却を選ばれる方の多くは「もっと早く決断すればよかった」とおっしゃいます。住み続ける選択は感情的には理解できますが、名義やローンの問題を先送りにすると、数年後に大きなトラブルになることもあります。

売却価格が住宅ローン残債より低ければ売却できない

家を売却するには「住宅ローンを完済していて抵当権が設定されていないこと」が条件です。

そのため、住宅ローンの残債よりも売却価格が低ければ、自己資金を使わない限り完済できないため、売却できません。

この場合、旦那名義の家に住みながら住宅ローンを返済し続け、住宅ローン残債が売却価格を下回ったタイミングで売却し、収益を分配することになるでしょう。

ただし「任意売却」といった制度を利用することで、住宅ローンの残っている家でも売却できます。

任意売却とは、金融機関の許可を得ることで、住宅ローン残債がある家でも売却できる制度のことです。

任意売却の場合は住宅ローンを完済できないため、物件の売却後も残った住宅ローンの返済を続ける必要があることに注意しましょう。

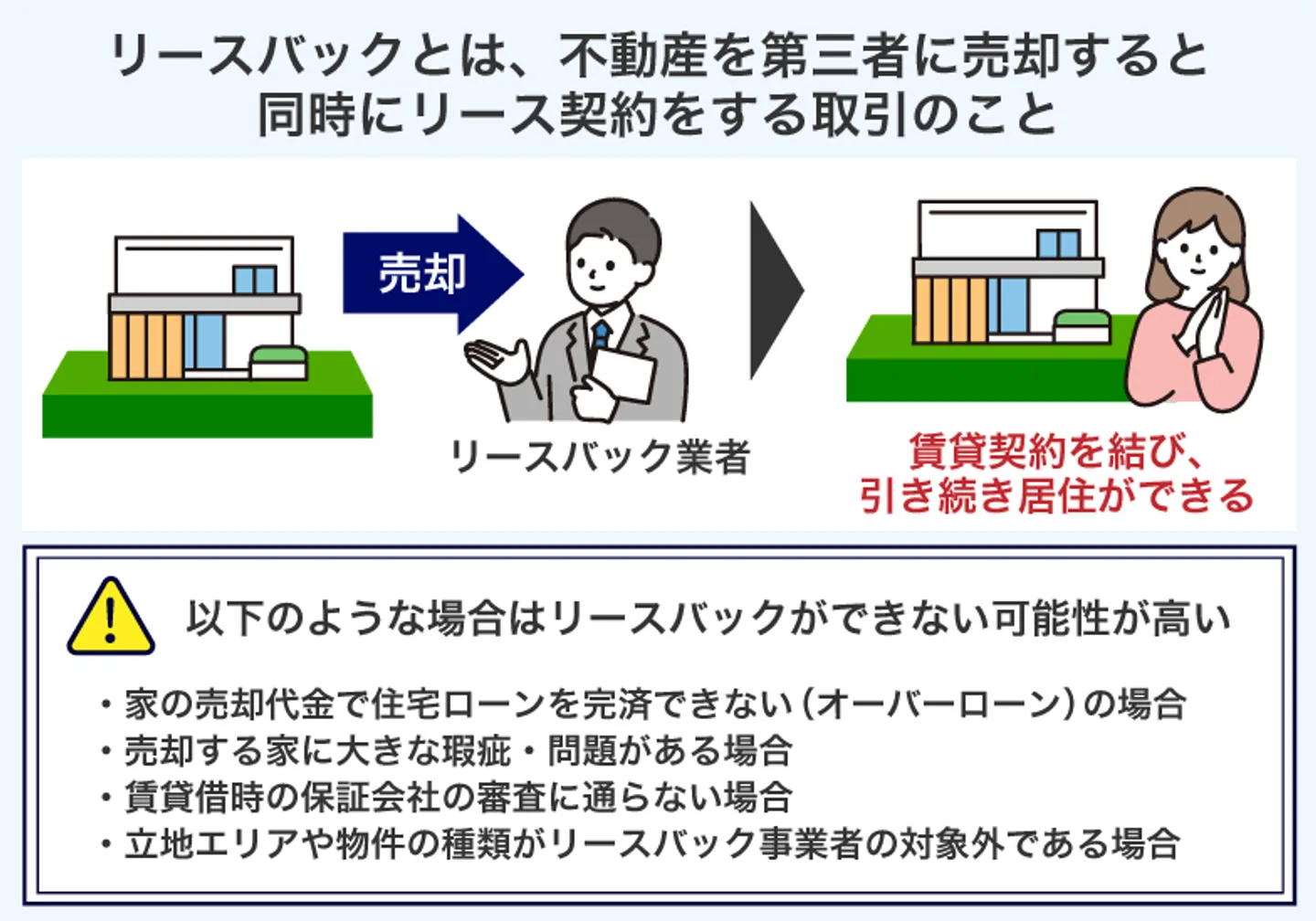

売却後も住み続けたい場合はリースバックを利用する

旦那名義の家を売却した後もその家に住み続けたい場合は、リースバックを利用するのがおすすめです。

リースバックとは、所有している財産を第三者に売却するのと同時にリース契約を結ぶ取引手法のことです。

リースバックを利用すれば、旦那名義の家を不動産会社に売却した後、売却した家を賃貸物件として借りられるため、退去せずにそのまま住み続けられます。

また、家の売却によってまとまったお金が得られるため、住宅ローンの返済に充てることも可能です。ただ、リースバックは誰でも利用できるものではありません。下記のようなケースではリースバックが利用できない可能性が高いのでご注意ください。

- 家の売却代金で住宅ローンを完済できない場合(オーバーローン)

- 売却する家に大きな瑕疵・問題がある場合

- 賃貸借時の保証会社の審査に通らない場合

- 立地エリアや物件の種類がリースバック事業者の対象外である場合

離婚時の旦那名義の家に関する相談窓口

離婚後も旦那名義の家に住み続けることは、旦那に家を勝手に売却されたり旦那に住宅ローンを滞納されたりする可能性があるほかに、母子手当がもらえなくなるなどさまざまなリスクがあるなどトラブルに発展する可能性が高いです。

トラブルを未然に防ぐためにも、離婚時の旦那名義の家に関して相談できる窓口を知っておく必要があります。具体的に、離婚時に発生しやすいトラブル別の相談先は以下の通りです。

- 離婚に伴う債務整理や財産分与に関する相談なら弁護士

- 住宅ローンに関する相談なら金融機関

- 売却に関する相談なら不動産会社や買取業者

ここからは、それぞれの相談先について詳しく解説していきます。

離婚に伴う債務整理や財産分与に関する相談なら弁護士

前述の通り、離婚時は婚姻中に築き上げた財産を分け合う必要があります。

家も婚姻期間に建てたのであれば財産分与の対象になりますが、物理的な分割はできないためローン返済が終わっている場合は夫婦で話し合ってどちらが家の財産分与を受けるか決めなければなりません。

しかし、当人同士の話し合いでは感情的になったりどちらかの発言権が強かったりして、公平に決められない可能性があります。

離婚や財産分与に強い弁護士に依頼すれば、有利な形で財産分与の話し合いを進めてくれるほか、第三者が間に入ることでお互い冷静に進めやすくなるでしょう。

また、ローン返済が終わっていない場合にローンの残債を支払って名義変更をする際、完済が難しければ債務整理を利用する可能性もあります。

債務整理とは、ローンや借金の返済が困難な場合に、法的な手続きを通じて返済額の減額や免除を図る制度です。

債務整理には主に任意整理・個人再生・自己破産の3種類がありますが、住宅ローンが残っている家を手放したくない場合は、「住宅資金特別条項(住宅ローン特則)」を利用した個人再生が検討されることがあります。

ただし、任意整理で住宅ローン自体を減額することは実務上ほぼ不可能です。任意整理は通常、クレジットカードや消費者金融などの無担保債権に対して行われるもので、抵当権が設定された住宅ローンには適用しにくいためです。

債務整理は裁判所を通す複雑な手続きが必要になるケースもあるほか、債権者との交渉が必要なため専門家に依頼しなければ難しいです。そのため、複数の弁護士事務所に相談して親身になってくれる弁護士を選びましょう。

無料相談・電話相談OK!

一人で悩まずに弁護士にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-

住宅ローンに関する相談なら金融機関

住宅ローンの名義変更や一括返済に関しては、ローンを組んでいる金融機関に相談しましょう。

名義を変更しなくても、名義人である旦那が金融機関に報告なく出ていき、妻が住み続けている場合は前述の通り規約違反となります。

一括返済を求められて支払いができない場合、競売に出されて結果的に家を失うことになりかねません。

そのため、離婚で旦那が出ていくことが決まったり名義を変更したりする必要がある場合は必ず金融機関にも報告・相談しましょう。

売却に関する相談なら不動産会社や買取業者

離婚に伴い、家を現金化して財産分与に充てたい場合や、住宅ローンの返済が難しい場合には、家を売却する選択肢を取ることがあります。特に、ローン残債が売却価格を上回る「オーバーローン状態」では、離婚後も支払い義務が残るため、慎重な判断が必要です。

不動産会社や買取業者に相談すれば、物件の立地や築年数、ローン残債などを踏まえて適正な買取価格を提示してもらえます。

また、仲介による売却(相場価格での売却を目指す方法)と、不動産買取(業者が直接買い取る方法)のいずれが適しているかも、状況に応じて提案してもらえるでしょう。

スムーズな売却を進めるためには、複数の業者に相談して査定価格や条件を比較することが大切です。住宅ローンが残っている場合や共有名義になっている場合は、金融機関や相手方との調整も必要になるため、弁護士や司法書士に並行して相談すると安心です。

あまり知られていませんが、離婚に伴う不動産売却では、仲介での売却活動中に元配偶者との連絡調整が必要になる場面が多く、これが精神的な負担になって売却が長引くケースがあります。内覧の日程調整や契約書への署名など、名義人である元夫の協力が不可欠だからです。こうした事情から、スピードを優先して買取業者に直接売却する方も一定数いらっしゃいます。

まとめ

離婚後も旦那名義の家に住み続ける場合には、名義人が自分でないことによるリスクが少なくありません。 安心して暮らしを続けるためには、可能であれば家の名義を自分に変更しておくことが望ましいでしょう。

ただし、住宅ローンの返済途中で名義変更が難しいケースや、金融機関の承諾を得ないまま夫が家を離れているケースでは、契約違反とみなされるおそれがあります。

この場合、残債の一括返済を求められたり、最悪の場合は家が差し押さえられることもあるため注意が必要です。

名義変更が現実的に難しい場合は、家を売却して財産分与の形で整理する方法もあります。

将来のトラブルを避けるためにも、状況に応じて不動産会社や弁護士など専門家に相談しながら、最適な選択を検討してみてください。