不動産を共有名義で購入する時の共有持分の決め方や計算方法

不動産を共有名義で購入する場合、共有持分の決め方は購入費用の負担割合に合わせることが基本です。

しかし、購入金額と負担額が上手く割り切れなかったり、親に資金援助をしてもらう場合もあるでしょう。

基本的な共有持分の決め方・計算方法をふまえ、計算が割り切れないケースや親の資金援助があるケースの共有持分の決め方を詳しく解説します。

基本は購入時の負担額に応じて計算する

不動産購入時の共有持分の割合は、購入費用の負担割合に合わせて設定します。共有持分の割合は「負担金額÷不動産の金額」で計算が可能です。

例えば

「住宅の購入代金が4,000万円」

「夫の自己負担額が2,000万円」

「妻の自己負担額が1,000万円」

「子の自己負担額が1,000万円」

だとします。

そのため、このケースではそれぞれの持分割合は以下のように計算されます。

夫の共有持分=2,000万円÷4,000万円=1/2

妻の共有持分=1,000万円÷4,000万円=1/4

子の共有持分=1,000万円÷4,000万円=1/4

持分が割り切れない場合の決め方

共有持分を決めるために計算した結果、持分が割り切れないというケースもあります。

例えば

「マイホームの購入代金が3,000万円」

「夫の自己負担額が2,300万円」

「妻の自己負担額が700万円」

だとします。このケースにおける夫婦の共有持分は以下の通りです。

夫の共有持分=2,300万円÷3,000万円=0.7666・・・(76.66・・・/100)

妻の共有持分=700万円÷3,000万円=0.2333・・・(23.33・・・/100)

このように割り切れない場合、共有持分を調整してきれいな数字に直します。調整後の共有持分が以下の通りです。

夫の共有持分=0.77=77/100

妻の共有持分=0.23=23/100

注意点として、上記の計算だと妻の持分は「0.33・・・/100」減っており、その分だけ夫の持分が増えています。このように調整で持分の増減があった場合、妻から夫へ持分が贈与されたとみなされます。

贈与とみなされた妻の持分を金額に置き換えると「0.33・・・/100×3,000万円=約10万円」となるため、妻から夫へ約10万円が贈与されたことになるのです。

贈与があれば、その金額に応じて贈与税が課されます。ただし、贈与税は年間110万円までの基礎控除があるため、上記のケースでは課税されません。

もし共有持分が割り切れず調整するのであれば、調整額を110万円以下に抑えることで、無駄な課税をなくせます。

親の資金援助がある場合の決め方

人によっては、親から資金援助を受けて不動産を購入するケースもあります。

親から資金援助をしてもらう場合、主に以下の方法が考えられます。

- 贈与してもらう

- 借用書を作成して借り入れる

- 共同出資してもらう

資金援助をどのような形で受けるかによって、共有持分の計算方法も変わります。それぞれどのように共有持分を決めるのか、詳しく見ていきましょう。

贈与してもらう場合

贈与によって資金援助をしてもらう場合、そのお金は「自分の負担額」として計上が可能です。

例えば

「マイホームの購入代金が3,000万円」

「夫の自己負担額が1,500万円」

「妻の自己負担額が1,000万円」

「贈与による夫の親の資金援助が500万円」

だとすると、資金援助500万円は夫の自己負担額として認められます。

そのため、夫婦の共有持分は「夫が2/3」「妻が1/3」となります。夫の親は共有持分を取得しません。

親子間の資金援助も贈与税の対象ですが、マイホームの購入資金を目的とした場合は500万円(省エネ等住宅は1,000万円)が非課税となる特例があります。先述した年間110万円の基礎控除と合わせれば、610万円(もしくは1,110万円)までは非課税です。

参照:国税庁「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

借用書を作成して借り入れる場合

借入金として資金援助してもらう場合も、そのお金は「自分の負担額」として計上します。購入資金の借入先が、金融機関(住宅ローン)から親に代わっただけと考えればわかりやすいでしょう。

ただし、親子間でも借入時には必ず「借用書」を作ることが大切です。なぜなら、借入であることを証明できる文書などがなければ贈与とみなされてしまう可能性があるからです。

口約束だけでは第三者から見て借入と贈与どちらなのか判断できません。借用書をきちんと作成しておけば、税務署に「贈与税逃れ」とみなされずに済みます。

なお、借用書には以下の項目を記載します。

- 借用書の作成日

- 金銭の授受があった日にち

- 返済期日

- 利息

- 返済方法

- 借主の氏名、住所、印鑑

- 貸主の氏名

自分たちで正しく作成できる自信がなければ、弁護士や行政書士に依頼すると良いでしょう。

もう1つの注意点として、親子だからといって無利子や明らかな低金利に設定してしまうと、浮いた利息分が贈与とみなされてしまうケースもあります。

贈与として取り扱われる場合

しかし、その借入金が無利子などの場合には利子に相当する金額の利益を受けたものとして、その利益相当額は、贈与として取り扱われる場合があります。

なお、実質的に贈与であるにもかかわらず形式上貸借としている場合や「ある時払いの催促なし」または「出世払い」というような貸借の場合には、借入金そのものが贈与として取り扱われます。

出典:国税庁「親から金銭を借りた場合」

贈与とみなされる金利ラインに明確な定めはありませんが、借入時の銀行金利相場を目安に設定すれば問題ないでしょう。

共同出資してもらう場合

共同出資という形を取る場合、親も共有持分を取得します。例えば、夫婦がそれぞれローンを借り入れ、さらに両方の父親からも出資してもらった場合、「夫・妻・夫の父・妻の父」の共有名義不動産になります。

共同出資であれば、贈与税は課税されませんし、利息を設定する必要もありません。しかし、権利関係が非常に複雑になるため、管理や処分でトラブルが起こりやすくなります。

例えば、共有不動産を売却するためには共有者全員の同意が必要なため、「夫の父が同意しないので売却できない」という事態もあり得ます。

管理・処分の難しさは共有名義全体の問題ですが、共有者が多いほどトラブルになりやすいため、安易に人数を増やさないよう気をつけましょう。

なお、管理や処分における共有者それぞれの権限については、以下の記事で詳しく解説しているので、よろしければ参考にしてください。

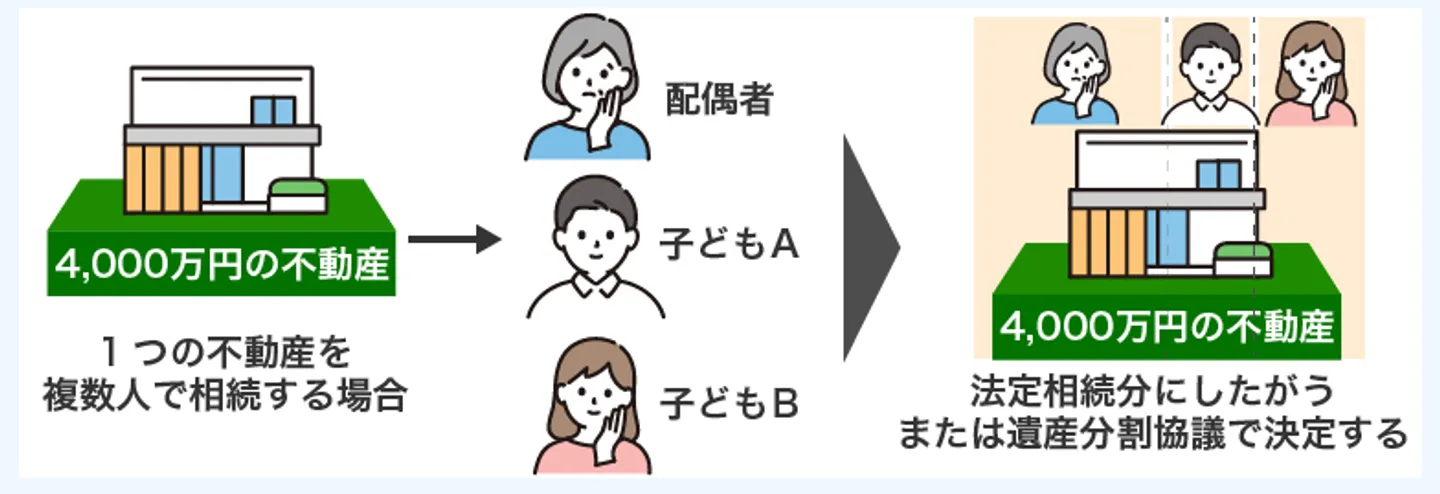

共有持分を相続するときの決め方や計算方法

共有持分は不動産の購入だけでなく、相続によっても取得するケースもあります。例えば、夫が亡くなったときに妻と子どもで自宅を相続することは珍しくありません。

相続による共有持分の決め方は、以下3つのパターンがあります。

- 法定相続分によって計算する

- 遺言書に従って決める

- 遺産分割協議で決める

それぞれの具体的な決め方を見ていきましょう。

基本は法定相続分によって計算する

相続によって不動産を共有名義にするのであれば、基本的には法定相続分に従って計算します。

法定相続分とは、法律によって定められた遺産の分割割合です。相続人の順位も定められており、順位の高い人と配偶者が相続します。

| 相続順位 |

法定相続分 |

| 配偶者 |

配偶者以外 |

| 子どもがいるケース(第1順位) |

1/2 |

子どもが相続

1/2÷人数分 |

| 子どもがおらず親がいるケース(第2順位) |

2/3 |

親が相続

1/3÷人数分 |

| 子どもも親もおらず、兄弟がいるケース(第3順位) |

3/4 |

兄弟が相続

1/4÷人数分 |

※父母がどちらも亡くなっており、祖父母がいる場合は、祖父母が相続する。

※子どもや兄弟姉妹が亡くなっている場合は、その子ども(被相続人から見て孫・甥姪)が代わりに相続する(代襲相続)。

法定相続分がどのように決められているのかについては、以下の記事でも具体的に解説しているので、参考にしてみてください。

具体的な例として、「夫が亡くなり妻と子ども2人が相続」という状況を想定します。この場合、それぞれの法定相続分は「妻1/2、子どもA1/4、子どもB1/4」です。

夫の単独名義だった不動産を、相続人全員の共有名義として相続した場合、共有持分は法定相続分と同じになります。

■相続後の共有持分(単独名義不動産の相続)

妻1/2、子どもA1/4、子どもB1/4

一方、相続した不動産がもともと「夫1/2・妻1/2」の共有名義だった場合は、夫の共有持分が相続対象となるので、以下のように計算します。

■相続後の共有持分(共有名義不動産の相続)

・妻

共有持分1/2×法定相続分1/2=1/4

自分の共有持分と合わせると1/2+1/4=3/4の持分割合となる

・子ども

共有持分1/2×法定相続分1/4=1/8

子どもAとBがそれぞれ1/8の持分割合となる

遺言書があった場合の決め方

被相続人が遺言書などで相続内容を指定していた場合、それに従って持分割合を決めます。

例えば、遺言書に「自宅は妻に、別荘は子どもA・Bに共有持分1/2ずつを譲る」といった記載があれば、その通りに分けます。

ただし、法定相続人には最低限相続できる「遺留分」という制度があり、これに反する遺言内容だった場合は、他の相続人に不足分を請求可能です。

遺留分については、下記の関連記事で詳しく解説しています。

遺産分割協議を行う場合の決め方

相続財産の分け方を相続人で話し合いながら決めたい場合は、遺産分割協議を行います。遺言書がある場合も、相続人全員がその内容に反対していれば、違う分け方を選択可能です。

協議は相続人全員の同意が得られるまで話し合い、結論がまとまったらその内容を書面に起こした遺産分割協議書を作成します。この書類は相続税申告などで必要になるので、下記の記事も参考にして間違いのないよう作成しましょう。

遺産分割協議では、相続人全員が同意さえすれば自由な分け方が可能です。例えば、配偶者が不動産すべてを相続する代わりに、子どもに対して相続分相当額の代償金を支払うといった分け方もできます。

「相続で仕方なく持分を取得する…」という方は、持分売却も検討してみましょう。

住宅の持分割合を決める際のポイント

夫婦でマイホームを買うときなど、住宅の共有持分を決める際は、注意点として以下の2つを押さえておきましょう。

|

注意点

|

詳細

|

|

住宅ローンの種類を確認する

|

住宅ローンの種類によって共有持分の決め方が変わる

【連帯保証型】

連帯保証人に持分は認められない

夫婦それぞれに持分を設定したい場合には適さない

【連帯債務型】

原則は、夫婦それぞれの返済負担額に応じて共有持分の割合を決める

夫婦で1つの家計から返済する場合は、収入割合に合わせるのが一般的

【ペアローン】

「頭金と借入の総額」で共有持分を設定

夫婦それぞれが組んだ借入金額にあわせて共有持分の割合が決まる

|

|

持分は負担額を無視しない

|

手続き上は負担割合と異なる共有持分でも問題ないが、下記のデメリットが生じる

◼︎贈与とみなされる

差額が贈与されたとみなされ、110万円を超える場合は贈与税が発生

◼︎住宅ローン控除で損をする

住宅ローンの割合と持分割合の差額が住宅ローン控除の対象外となる

|

上記2つを押さえておけば、後々のトラブルを防げます。それぞれ詳しく見ていきましょう。

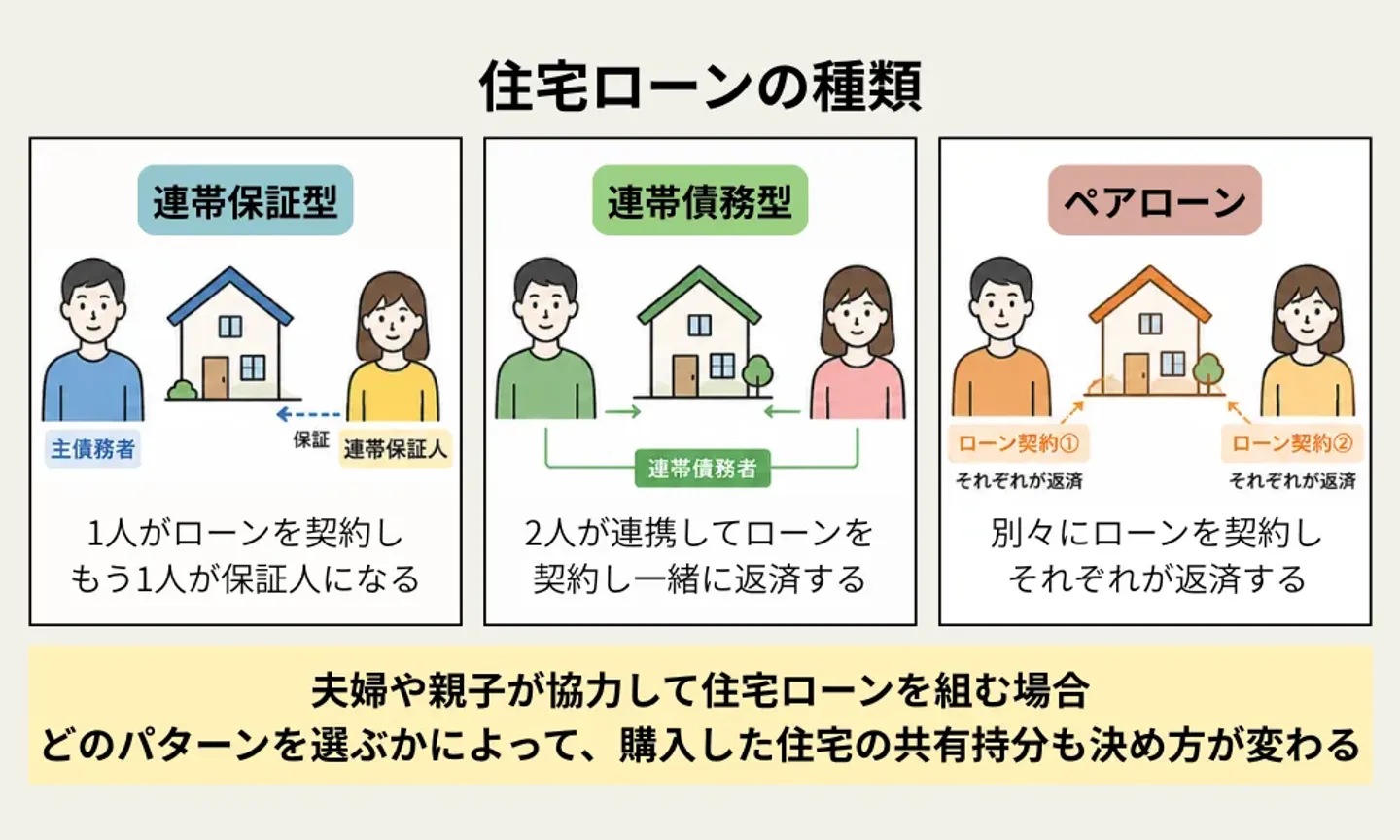

住宅ローンの種類を確認する

夫婦や親子が協力して住宅ローンを組む場合、その形式には3つのパターンがあります。

どのパターンを選ぶかによって、購入した住宅の共有持分も決め方が変わります。そのため、「持分割合はどうしたいか」は住宅ローンを組む前で考慮しておきましょう。

なお、複数人で住宅ローンを組むことについては関連記事でも詳しく解説しているので、こちらもぜひご参照ください。

連帯保証型の場合

連帯保証型とは、1人が債務者、それ以外の人が連帯保証人となるローン形式です。連帯保証人は、債務者が返済不能となった際に返済義務を負います。

連帯保証型の場合、ローン名義自体は単独なので、住宅の名義も単独名義となります。つまり、住宅も債務者の単独名義となり、連帯保証人に持分は認められません。

夫婦それぞれに持分を設定したいのであれば「連帯債務型」または「ペアローン」を選択するとよいでしょう。

連帯債務型の場合

連帯債務型は、1つのローンを2人以上で借りる形式です。全ての債務者が、等しく返済義務を負います。

例えば、5,000万円を夫婦2人で借りた場合、夫と妻で借入額を按分するのではなく、両方が5,000万円の返済義務を負います。金融機関側からすれば、夫と妻のどちらにも全額請求が可能です。

実際の返済方法は、債務者同士が話し合って決めます。夫婦であれば基本的に1つの家計なので、特段話し合わずに家族用口座から返済するケースが多いでしょう。

連帯債務型はそれぞれに返済義務が生じるため、債務者それぞれに持分が認められます。実際に支払った割合で決めるのが原則ですが、前述のように夫婦で1つの家計から支出する場合は、収入割合に合わせるのが一般的です。

つまり、「夫の年収が500万円」「妻の年収が200万円」だとすると、夫の持分は5/7・妻の持分は2/7となります。

ペアローンの場合

ペアローンは、1つの不動産に対して2本のローンを組む方式です。夫婦であれば、夫と妻がそれぞれ単独名義でローンを組み、その借入金を合わせて住宅を買います。

ペアローンにおける持分は「頭金と借入の総額」で設定されます。具体的には、以下のように計算します。

住宅の購入代金が5,000万円で、夫が3,500万円、妻が1,500万円を借り入れた場合

・夫の持分:3,500万円÷5,000万円=7/10

・妻の持分:1,500万円÷5,000万円=3/10

持分は負担額を無視して設定しない

ここまで解説した通り、共有持分は原則として負担割合に合わせて設定します。しかし、手続き上は負担割合と異なっても設定可能です。

共有持分の設定は、不動産取得時に法務局へ申請して行います。この際、申請された持分割合と負担割合の整合性は審査されないため、書類上明らかな不備がなければそのまま受理されます。

受理されるからといって問題がないわけでもなく、以下2つのデメリットが生じるため注意が必要です。

- 贈与とみなされてしまう

- 住宅ローン控除で損をしてしまう

逆にいえば、上記2つのデメリットを許容できるなら、負担額と異なる持分割合を設定できます。

具体的にどのようなデメリットなのか、詳しく解説します。

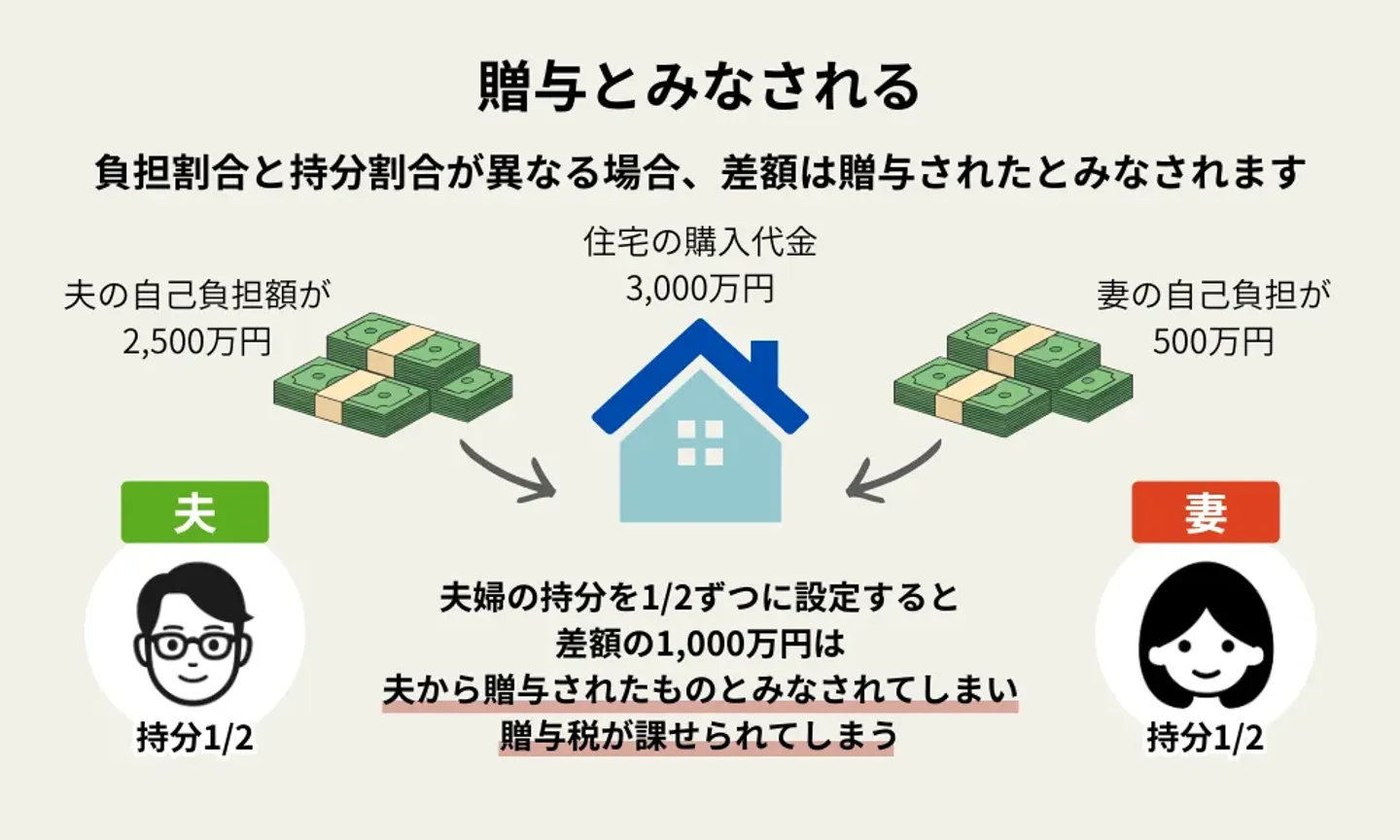

贈与とみなされてしまう

負担割合と持分割合が異なる場合、差額は贈与されたとみなされます。

例えば、

「住宅の購入代金が3,000万円」

「夫の自己負担額が2,500万円」

「妻の自己負担が500万円」

「夫婦の持分は1/2ずつに設定」

というケースがあるとします。

夫婦の持分が1/2ずつだということは夫婦ともに1,500万円ずつ負担していることになります。しかし、実際のところ妻は500万円しか負担していません。

この差額の1,000万円は夫から贈与されたものとみなされてしまい、贈与税が課せられてしまう可能性があります。

無駄な税金を避けるためには、持分割合と負担割合は同じになるよう申請しましょう。

住宅ローン控除で損をしてしまう

住宅ローン控除とは、毎年の住宅ローン残高に応じて、所得税や住民税が控除される制度です。購入した住宅の種類によりますが、年末のローン残高の0.7%を最大13年間控除できます。

しかし、住宅ローンの割合と異なる持分に設定してしまうと、控除額が減ってしまうかもしれません。なぜなら、住宅ローン割合と持分割合の差額分が、住宅ローン控除の対象外となってしまうからです。

例えば、以下のようなケースがあったとします。

「住宅の購入代金が3,000万円」

「夫婦の連帯債務で借入」

「夫の返済負担が2,000万円」

「妻の返済負担が1,000万円」

「家の持分は1/2ずつに設定」

上記の条件で、夫の年末ローン残高が2,000万円だったとすると、控除額は「2,000万円×0.7%=14万円」のように思えます。しかし、持分を1/2に設定していることで実際の控除対象額は1,500万円に、控除額は「1,500万円×0.7%=10万5,000円」になってしまいます。

これは、差額分の500万円が「夫の住宅購入費用」ではなく「夫が妻の持分取得を肩代わりするための費用」とみなされるためです。住宅ローン控除はあくまで住宅購入費用に対する制度なので、肩代わり分は対象外という理屈です。

一方、妻のほうの控除対象額は「ローン残高1,000万円+夫に肩代わりしてもらった500万円」になるかというと、そうはなりません。前述の通り、肩代わりしてもらった分は住宅ローン控除の対象ではないためです。

以上のことから、上記の例だと「14万円-10万5,000円=3万5,000円」の控除額が減ってしまいます。

このように、住宅ローンの割合と異なる持分に設定してしまうと控除額が少なくなってしまう恐れがあるので注意しましょう。

共有名義不動産の持分割合を確認する方法

すでに共有名義となっている不動産の持分割合を確認したいときは、登記簿情報を確認します。登記簿とは、不動産の権利関係を管理する国の制度で、法務局で確認が可能です。

具体的には、登記事項証明書(登記簿謄本)を取得することで、その不動産の名義人や持分割合を確認できます。登記事項証明書の取得方法は以下の通りです。

- 法務局窓口で申請・取得

- インターネットで申請し、窓口や郵送で取得

- 郵送で申請し、窓口や郵送で取得

- オンラインサービスで閲覧(証明書として使用はできない)

参照:法務局「登記事項証明書等の請求にはオンラインでの手続が便利です」

登記事項証明書はだれでも取得可能なので、物件購入前の他人の物件や、相続前の親の物件でも、持分割合を確認できます。

まとめ

共有持分は基本的に「自己負担額÷購入代金」によって求められた割合で設定されます。もし割り切れなかったとしたら贈与として持分を調整することも可能です。

また、共同出資として親から資金援助してもらう場合、親にも共有持分が認められます。親に持分を与えないようにするには贈与してもらうか借入れましょう。

実際に共有持分を決めるときは、住宅ローンの借り方や自己負担額の割合などに注意しなければいけません。

勘違いや割合を無視して持分を設定してしまうと贈与とみなされ税金が課せられたり、受け取れるはずの控除額が受け取れないなどの恐れがあります。

もし持分の決め方に疑問や不安があるという人は不動産に詳しい弁護士や税理士などの専門家に相談することが大切です。

共有持分のよくある質問

共有持分とは?共有不動産との違いは?

共有持分とは共有不動産における「共有者ごとの所有権割合」を表したものです。持分の権利割合は1/3などの数字で表記します。ちなみに共有不動産は「他人と共有している不動産そのもの」を指します。

共有持分の割合はどうやって決めるのですか?

不動産を新しく購入するときは、取得費用の負担割合に応じて決めます。2人が半額ずつ負担したのであれば、持分割合はそれぞれ1/2ずつです。

相続の場合、法定相続分にあわせるか、遺産分割協議で決定した割合で共有持分を取得します。

共有持分を適当に決めると、どんな問題がありますか?

購入時の持分割合を取得費用の割合にあわせないと、差額分に贈与税が課されてしまいます。また、住宅ローン控除の金額が低くなってしまうケースもあります。

共有持分を決める際、どんなことに注意すればよいですか?

持分を適当に決めないことはもちろん、住宅ローンの種類を確認しておくことも重要です。連帯保証型の住宅ローンでは、連帯保証人は取得費用を直接負担するわけではないので、不動産は単独名義となります。一方、連帯債務型やペアローンの場合は負担額に応じて持分割合を設定することになります。

共有持分の割合について相談したいときは、だれに相談すればよいですか?

共有持分の決め方や計算方法に疑問や不安がある場合、弁護士や税理士などに相談するとよいでしょう。