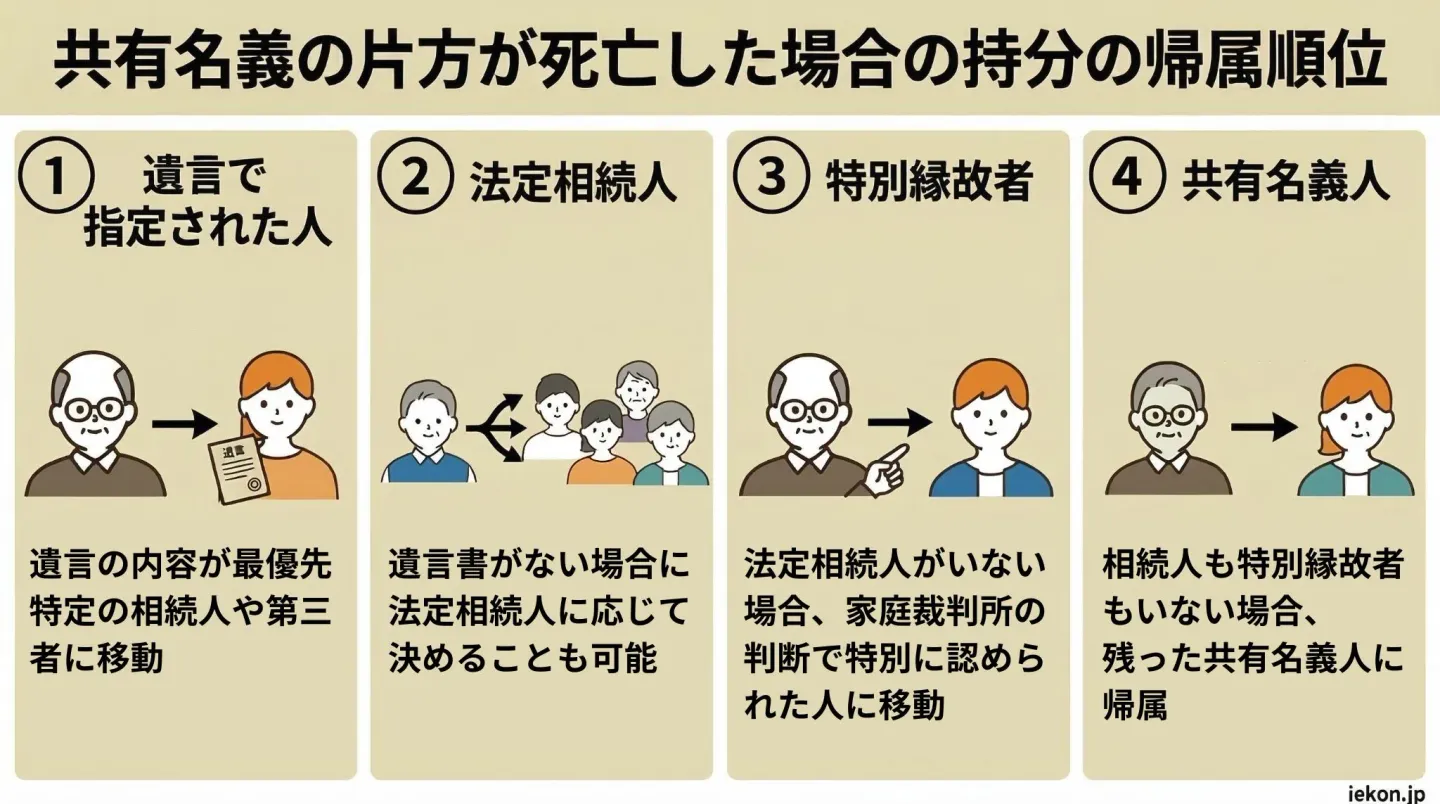

共有名義の片方が死亡した場合、持分を相続するのは原則「法定相続人」

共有名義の片方が死亡した場合、その持分は残された共有者へ自動的に移るわけではなく、原則として亡くなった方の法定相続人へそのまま引き継がれます。

法定相続人とは、民法で定められた配偶者や一定順位の血族(子、直系尊属、兄弟姉妹)のことです。

ここでよくあるトラブルが発生します。たとえば兄弟で共有していた不動産で兄が亡くなった場合、兄の持分は「兄の妻や子ども」に相続されます。その結果、弟は「兄の家族」と、突然新しい共有関係を結ばされることになるのです。

さらに、亡くなった共有者に相続人が複数いる場合、その持分はさらに細分化され、共有者の人数が一気に膨れ上がるケースも珍しくありません。

実際、共有持分を専門に扱う弊社にご相談いただくケースでも、「最初は兄と二人で実家を共有していただけだったが、相続が重なり、気づけば顔も知らない親族10人以上との共有状態になってしまった。トラブルに巻き込まれたくないので自分の持分だけでも買い取ってほしい」といった内容もあります。

共有不動産全体を売却したり、建替えや担保設定(ローンを組むなど)を行ったりする際は、共有者全員の同意が原則必要です。そのため、相続によって見知らぬ共有者が増えれば増えるほど意見の対立や連絡の行き違いが起きやすくなり、不動産が事実上「塩漬け」になるリスクが跳ね上がります。

また、制度上の厳格なルールとして、2024年4月1日より相続登記が義務化されています。不動産を相続により取得したことを知った日から3年以内に法務局へ登記申請を行わなければならず、正当な理由なく怠った場合には10万円以下の過料(罰則)が科される可能性があります。

ちなみに、亡くなった方が遺言書を残していた場合は、その内容が最優先されます。遺言によって、法定相続人以外の第三者や、残された共有者へ持分を譲渡(遺贈)することも法的に可能です。

なお、遺言がない場合でも、相続人全員による「遺産分割協議」で合意できれば、法定相続分とは異なる割合で特定の誰かに持分を集中させることもできます。ただし、相続人のうち一人でも反対したり行方不明だったりすれば、この協議は一切成立しません。

また、よく誤解されるのが「法定相続人が一人もいないケース」です。

民法255条では「相続人がいなければ、最終的に他の共有者のものになる」と定められてはいますが、自動的に名義が変わるわけではありません。

実際には、家庭裁判所に申し立てを行い、数十万円の予納金を納めて「相続財産清算人」を選任してもらう必要があります。そこから官報での相続人捜索の公告や、故人の借金の清算、特別縁故者(内縁の妻など)への財産分与といった重い法的手続きを経なければなりません。

これらすべてを終えて「それでもなお持分が余った場合」に限り、1年以上(場合によっては数年)の歳月をかけて、ようやく他の共有者へ持分が帰属するのです。

このように、共有名義の片方が死亡した場合、不動産の権利関係を想像以上に複雑化させます。すでに共有者が亡くなって放置されている、見知らぬ相続人と連絡が取れない、あるいは「これ以上トラブルに巻き込まれたくない」といった状況であれば、ご自身の持分のみを専門業者へ売却して共有状態から抜け出すという選択肢も含め、方針を固めることが重要です。

共有者の片方が死亡した場合の相続ケース例

共有名義の不動産では、共有者の一人が死亡すると、その持分は相続の対象となります。持分も通常の不動産と同様に、法定相続分に従って承継される仕組みです。

そのため、相続人の構成によって最終的な持分割合は大きく変動します。当初は単純だった共有関係でも、相続をきっかけに権利関係が変わることは珍しくありません。

代表的なケースは次のとおりです。

- 夫婦の共有名義で片方が死亡したケース

- 親子の共有名義で片方が死亡したケース

- 兄弟の共有名義で片方が死亡したケース

- 親族以外の第三者との共有名義で片方が死亡したケース

- 内縁関係で共有していたケース

以下では、それぞれの相続パターンごとに持分の変化を具体例を解説します。

夫婦の共有名義で片方が死亡したケース

夫婦で自宅マンションや戸建てを共有しているケースは非常に多くみられます。

しかし、いずれか一方が亡くなると、その持分は自動的に配偶者へ移転するわけではありません。死亡した配偶者の持分は相続財産となり、配偶者と他の法定相続人へ承継されます。

配偶者は常に相続人となりますが、子・親・兄弟姉妹の有無によって法定相続分は異なります。そのため、誰が相続人になるかによって最終的な持分割合は大きく変動するのが通常です。

結果として、配偶者以外の親族が新たな共有者として加わり、当初よりも権利関係が複雑化するケースも少なくありません。

夫が死亡し、子がいる場合

夫婦でマンションを2分の1ずつ共有している状態で、夫が死亡したケースを想定します。住宅ローンが残っている場合や、妻が引き続き居住する場合など、実務でも相談が非常に多い典型的なケースです。

まず、子が1人いる場合をみてみましょう。相続人は妻と子1人となり、法定相続分は次のとおりです。

夫の持分50%をこの割合で分けるため、相続後の持分は次のように変化します。

相続前後の持分変化(子1人の場合)

| 項目 |

夫 |

妻 |

子 |

| 相続前の持分 |

50% |

50% |

0% |

| 相続で取得する持分 |

- |

25%(夫の50%×1/2) |

25%(夫の50%×1/2) |

| 相続後の最終持分 |

0% |

75% |

25% |

この結果、妻は75%、子は25%の共有持分を取得します。一見すると妻が大半を所有しているため問題がないように思えます。しかし、不動産の売却や担保設定などの「処分行為」には共有者全員の同意が必要です。たとえ持分が25%であっても子の同意がなければ手続きを進めることはできません。

さらに、住宅ローンが残っている場合には団体信用生命保険(団信)の契約内容も確認が必要です。

亡くなった夫が主債務者で団信に加入していた場合、契約内容によってはローン残債が保険により完済されることもあります。一方、ペアローンや連帯債務の場合には、残された配偶者側の債務はそのまま継続するのが通常です。

持分の承継とローン債務の帰属は別問題であり、両面から整理することが重要になります。

◼️子が2人いる場合

相続人は妻と子2人(長男・次男)となり、法定相続分は以下のとおりです。

夫の持分50%を分けると、最終的な持分は次のようになります。

- 妻:75%(元の50%+相続分25%)

- 長男:12.5%(夫の50%×1/4)

- 次男:12.5%(夫の50%×1/4)

子が複数いる場合、持分はさらに細分化されます。将来、子の一人が亡くなれば、その持分はさらにその配偶者や子へ承継され、共有者が世代をまたいで増えていく可能性があります。共有者が増えるほど合意形成は難しくなり、売却や建替えが事実上進められない状況に陥る場合もあります。

◼️代襲相続が発生する場合

夫の死亡時点で子がすでに亡くなっており、その子(孫)がいる場合には、孫が代襲相続人となります。

- 妻:2分の1

- 孫:2分の1(死亡した子の相続分を代襲)

最終的な持分は次のとおりです。

- 妻:75%(元の50%+相続分25%)

- 孫:25%(代襲相続により取得)

代襲相続により、配偶者が孫世代と不動産を共有することになります。特に孫が未成年の場合、処分行為には家庭裁判所の許可が必要となる場合があります。また、親と未成年者の利益が対立するケースでは特別代理人の選任が求められるため、手続きが通常よりも複雑化することもあるでしょう。

夫が死亡し、子がいないが親がいる場合

夫婦でマンションを2分の1ずつ共有している状態で夫が死亡し、子はおらず、相続人が妻と夫の両親となるケースを想定します。

子がいない場合、民法上は配偶者と直系尊属が相続人です。直系尊属には父母のほか祖父母も含まれ、父母がすでに死亡しているときは祖父母が相続人となります。なお、父母のいずれか一方のみが存命であれば、その1人が直系尊属分(3分の1)を取得します。

法定相続分は次のとおりです。

夫の持分50%をこの割合で分けると、相続後の持分は次のようになります。

親が相続人となる場合の持分変化

| 相続人 |

相続で取得する持分 |

最終持分 |

| 妻 |

約33.3%(夫の50%×2/3) |

83.3% |

| 夫の父 |

約8.3%(夫の50%×1/6) |

8.3% |

| 夫の母 |

約8.3%(夫の50%×1/6) |

8.3% |

たとえ妻が約83%を取得しても、残り約17%を両親が保有する以上、不動産を単独で処分することはできません。

配偶者にとっては、義理の両親と共有者として権利関係を持つことになり、将来的に売却や建替えを行う場合には共有者全員の同意が必要です。

さらに、配偶者が高齢である場合には二次相続の発生も想定されます。持分が夫の兄弟姉妹やその配偶者へと再承継されることで、配偶者にとって関係の薄い親族と共有関係になる可能性もあります。

夫が死亡し、子も親もいないが兄弟姉妹がいる場合

夫婦でマンションを2分の1ずつ共有している状態で夫が死亡し、子も直系尊属(父母・祖父母)もいない場合、相続人は配偶者と兄弟姉妹となります。

法定相続分は次のとおりです。

たとえば、夫に兄と妹がいる場合、夫の持分50%を分けると最終的な持分は次のようになります。

- 妻:87.5%(元の50%+相続分37.5%)

- 夫の兄:6.25%(夫の50%×1/4×1/2)

- 夫の妹:6.25%(夫の50%×1/4×1/2)

配偶者が大半を取得しても、兄弟姉妹が共有者となる点は実務上大きなポイントです。兄弟姉妹は配偶者と血縁関係がないため、これまで交流が少なかった場合には、売却や活用をめぐる意見調整が難航することもあります。

なお、兄弟姉妹が先に死亡している場合は、その子(甥・姪)が代襲相続人となります。ただし、兄弟姉妹の代襲は甥姪までであり、それ以上の再代襲は認められていません。

兄弟姉妹には遺留分がないため、有効な遺言書があれば、配偶者が単独で取得することも可能です。

子・親・兄弟姉妹もいない場合(配偶者のみ相続)

夫婦でマンションを2分の1ずつ共有している状態で夫が死亡し、子・直系尊属(父母や祖父母)・兄弟姉妹のいずれもいない場合、法定相続人は配偶者のみとなります。

この場合、夫の持分50%はすべて妻が取得することになります。

結果として、不動産は配偶者の単独名義となり、共有状態は解消されます。もっとも、第三者に対抗するためには相続登記が必要です。

他の相続パターンと異なり、新たな共有者が加わることはありません。そのため、売却や担保設定などの処分行為も単独で行うことが可能です。

親子の共有名義で片方が死亡したケース

相続対策や二世帯住宅の購入をきっかけに共有名義にするケースは少なくありません。しかし、どちらが先に亡くなるかによって権利関係は大きく変わります。

親が死亡した場合は、配偶者や他の子が相続人となり、兄弟姉妹が新たな共有者に加わる可能性があります。一方で、子が先に死亡した場合には、その配偶者や父母が相続人となり、姻族関係の当事者が共有者に加わることもあるでしょう。

その結果、当初は2人だけだった共有関係が相続を契機に3人以上へ拡大し、持分が細分化することも少なくありません。共有者が増えることで、将来的な売却や建替えの合意形成が難しくなるおそれもあります。

以下では、代表的な2つのパターンを具体的に確認していきます。

父と子(兄)で共有し父が死亡、母と他の子(弟)は存命の場合

父と長男が不動産を2分の1ずつ共有している状態で父が死亡し、母と次男が存命しているケースを想定します。この場合、相続人は母・長男・次男の3人となります。

法定相続分は次のとおりです。

父の持分50%をこの割合で分けるため、相続後の持分は次のように変化します。

父と長男の共有で父が死亡した場合の持分変化

| 項目 |

父 |

母 |

長男 |

次男 |

| 相続前の持分 |

50% |

0% |

50% |

0% |

| 相続で取得する持分 |

- |

25% |

12.5% |

12.5% |

| 相続後の最終持分 |

0% |

25% |

62.5% |

12.5% |

この結果、父と長男の2人共有から、母・長男・次男の3人共有へと移行します。長男は62.5%と過半数を取得しますが、それだけで不動産を自由に処分できるわけではありません。

共有物の売却や担保設定などの処分行為には共有者全員の同意が必要となるため、実際の手続きでは母や弟との合意形成が不可欠です。

相続により、当初は親子2人で完結していた関係が兄弟を含む共有へと拡大する点が、このケースの実務上のポイントです。共有者が増えることで、将来的な遺産分割や売却協議が難航するリスクも高まります。

父と子で共有し子が死亡、子の配偶者は存命の場合

父と子が不動産を2分の1ずつ共有している状態で子が死亡し、子に子ども(孫)はおらず、配偶者と父母が存命しているケースを想定します。

子に直系卑属(子や孫)がいない場合、相続人は配偶者と直系尊属(父母)となります。民法上、配偶者の法定相続分は3分の2、直系尊属は3分の1となり、父母がともに存命であればこれを等分します。

- 子の配偶者:3分の2

- 父親:6分の1

- 母親:6分の1

※父母のいずれか一方のみが存命の場合は、その1人が直系尊属分(3分の1)をすべて取得します。

子の持分50%をこの割合で分けると、相続後の持分は次のようになります。

父と子の共有で子が死亡した場合の持分変化

| 項目 |

父 |

子 |

母 |

子の配偶者 |

| 相続前の持分 |

50% |

50% |

0% |

0% |

| 相続で取得する持分 |

約8.3% |

- |

約8.3% |

約33.3% |

| 相続後の最終持分 |

約58.3% |

0% |

約8.3% |

約33.3% |

この結果、父は約58.3%、母は約8.3%を取得し、子の配偶者も約33.3%を保有することになります。血縁関係のない姻族(子の配偶者)が共有者として加わる点が、このケースの大きな特徴です。

なお、子の配偶者が相続により取得した持分は固有の財産となります。その後に離婚などで姻族関係が変動しても、当然に持分が失われるわけではありません。関係が解消しても共有状態は続くため、当事者間の調整が長期化しやすい点には注意が必要です。

子の配偶者が当該不動産に居住していない場合には「換価して現金化したい」と考える一方、父母側は「住み続けたい・維持したい」と希望するなど、利害が対立しやすい傾向があります。

そのため、将来的な売却や管理方針をめぐって協議が難航する事例も少なくありません。

兄弟の共有名義で片方が死亡したケース

兄弟で不動産を共有している場合、一方が死亡すると、その持分は相続により承継されます。相続人の構成次第では、当初は兄弟2人だった共有関係が、配偶者や子、さらには甥姪を含む複数人共有へと拡大することもあるでしょう。

ここでは、兄と弟がそれぞれ2分の1ずつ共有しているケースを前提に、主な相続パターンを整理します。

◼️兄に配偶者と子がいる場合

兄に配偶者と子がいる場合、相続人は配偶者と子であり、弟は相続人には含まれません。兄の持分は兄固有の相続財産のため、共有者であっても当然に取得できるわけではない点に注意が必要です。

兄の持分50%を分けると、相続後の持分は次のとおりです。

兄に配偶者と子がいる場合の持分変化

| 項目 |

兄 |

弟 |

兄の配偶者 |

兄の子 |

| 相続前の持分 |

50% |

50% |

0% |

0% |

| 相続で取得する持分 |

- |

0% |

25% |

25% |

| 相続後の最終持分 |

0% |

50% |

25% |

25% |

この結果、弟は50%を維持しますが、兄の配偶者と子が共有者として加わります。姻族が共有者となることで、合意形成が難しくなる点が実務上の注意点です。

◼️兄に配偶者はいるが子がいない場合

兄に配偶者はいるが子がいない場合、相続人は配偶者と直系尊属(父母)です。法定相続分は、配偶者が3分の2、直系尊属が3分の1となります。父母がともに存命であれば、その3分の1を等分します。

父母もすでに死亡している場合には、兄弟姉妹が相続人となります。このときの法定相続分は、配偶者が4分の3、兄弟姉妹が4分の1です。

このように、弟が直ちに相続人となるとは限らず、相続順位に応じて配偶者や直系尊属が優先される仕組みです。

なお、父母や兄弟姉妹も存在しない場合には、配偶者が単独で相続することになります。

◼️兄が独身で子もいない場合

兄に配偶者も子もいないときは、父母が存命であれば父母が相続人となります。父母もすでに死亡している場合には、兄弟姉妹が相続人です。

弟が単独で相続人となるケースでは、兄の持分50%をすべて取得します。その結果、不動産は弟の単独名義となり、共有状態は解消されます。

親族以外の第三者との共有名義で片方が死亡したケース

親族ではない友人やビジネスパートナーなどと不動産を共有している場合、一方が死亡すると、その持分は原則として相続人に承継されます。たとえば、友人同士で購入した別荘や山林、共同経営者と所有する事務所などが該当します。

共有者である友人や第三者は法定相続人ではないため、遺言による指定がない限り、自動的に持分を取得することはありません。死亡した共有者に相続人がいる限り、その持分は相続人へ承継され、共有関係は継続します。

※相続人不存在が確定し、相続財産清算手続を経ても承継者がいない場合には、最終的に民法255条に基づき残存共有者へ帰属します。

ここでは、共有者Aさんが死亡し、配偶者と子がいる一般的なケースを前提に整理します。

※子が複数いる場合は、子の持分はさらに均等に分割されます。

Aさんの持分50%をこの割合で分けると、相続後の持分は次のとおりです。

友人同士の共有で一方が死亡した場合の持分変化

| 項目 |

友人A |

友人B |

Aの配偶者 |

Aの子 |

| 相続前の持分 |

50% |

50% |

0% |

0% |

| 相続で取得する持分 |

- |

0% |

25% |

25% |

| 相続後の最終持分 |

0% |

50% |

25% |

25% |

この結果、友人Bさんは引き続き50%を保有しますが、Aさんの配偶者や子が新たな共有者として加わります。血縁関係のない第三者が新たに共有者となる点が、このケースの実務上の大きなリスクといえます。

面識のない相続人との間で、管理方法や売却方針をめぐって意見が対立することも珍しくありません。特に、相続人側が「売却して現金化したい」と考えた場合には、協議がまとまらず、最終的に共有物分割請求へ進むケースもあります。

このような事態を防ぐためには、共有契約書の作成や持分の買い取り条項の設定、遺言による承継指定などを事前に検討しておくことが重要です。

内縁の夫との共有名義で片方が死亡したケース

内縁関係にある男女が不動産を2分の1ずつ共有している状態で、内縁の夫が死亡したケースを想定します。

まず前提として、内縁の妻は法律上の配偶者ではないため、法定相続人にも遺留分権利者にも該当しません。そのため、遺言がない限り遺産を取得することはできないのです。

財産を引き継がせたい場合には、遺言書による遺贈や、生前贈与などの対策を講じておく必要があります。

以下では、具体的な相続パターンを確認していきます。

内縁の夫に実子がいる場合

内縁の夫に法律上の子(実子)がいる場合、子は民法上の第1順位の相続人となります。内縁の妻には相続権がないため、相続人は実子のみです。

法定相続分は次のとおりです。

※実子が複数いる場合は、その持分をさらに均等に分割します。

内縁の夫の持分50%を実子が単独で相続するため、相続後の持分は次のようになります。

内縁の夫と共有で夫が死亡した場合の持分変化

| 項目 |

内縁の夫 |

内縁の妻 |

夫の実子 |

| 相続前の持分 |

50% |

50% |

0% |

| 相続で取得する持分 |

- |

0% |

50% |

| 相続後の最終持分 |

0% |

50% |

50% |

この結果、不動産は内縁の妻と実子との2人共有となります。

なお、内縁の妻が当該不動産に居住している場合であっても、居住しているという事実だけで当然に所有権が認められるわけではありません。そのため、居住を継続したい場合や将来的に売却を避けたい場合には、遺言による承継指定などの対策をあらかじめ講じておく必要があります。

内縁夫婦間に子がいる場合

内縁関係にある男女の間に子がいる場合、その子が父の相続人となるかどうかは「認知」の有無によって決まります。

法律上、婚姻関係にない父母の間に生まれた子は、父による認知がなければ父の相続人にはなりません。一方、認知がなされれば法律上の子として相続権を取得し、他の実子と同等の法定相続分を有します。

内縁の妻には相続権が認められていないため、夫に認知された子がいる場合には、その子が単独の相続人となります(※他に法律上の子や養子がいない場合に限ります)。

たとえば、内縁の夫と内縁の妻がそれぞれ2分の1ずつ共有している状態で夫が死亡したとき、子が父から認知されていれば、その子が夫の持分を承継します。

内縁夫婦間の認知された子がいる場合の持分変化

| 項目 |

内縁の夫 |

内縁の妻 |

認知された子 |

| 相続前の持分 |

50% |

50% |

0% |

| 相続で取得する持分 |

- |

0% |

50% |

| 相続後の最終持分 |

0% |

50% |

50% |

この場合、不動産は内縁の妻と認知された子との2人共有となり、内縁の妻は自らの持分(50%)のみを維持します。

認知は生前の届出のほか、遺言によって行うことも可能です。さらに、父の死亡後に家庭裁判所の手続を経て行われるケース(死後認知)もあります。

なお、死後認知が問題となる場合には、相続人の範囲が確定するまで遺産分割協議や持分移転登記の手続が進められないことがあります。すでに行った協議や処分が見直しの対象となる可能性もあるでしょう。

死後認知には期間制限が設けられており、原則として子やその法定代理人は、父の死亡を知った時から3年以内に訴えを提起しなければなりません。

内縁の妻が特別縁故者として認められる場合

内縁の夫に法定相続人がいない場合には、相続人不存在の手続きを経たうえで、内縁の妻は「特別縁故者」として家庭裁判所に財産分与を申し立てることができます。特別縁故者とは、被相続人と特別の縁故があった者を指し、たとえば次のような者が該当します。

- 被相続人と生計を同じくしていた者(内縁の配偶者、事実上の養子など)

- 被相続人の療養看護に努めた者

- その他、被相続人と特別の縁故があった者

ただし、内縁関係にあるという理由だけで当然に持分を取得できるわけではありません。特別縁故者として認められるかどうかは、共同生活の実態や被相続人との関係性を総合的に考慮して家庭裁判所が判断します。

申立ては、相続人不存在の手続を経て残余財産が確定した後に限られ、確定から3ヵ月以内に行う必要があります。認められるためには、夫婦同然の共同生活を営んでいたことを客観的資料によって立証しなければなりません。

提出資料の例は、次のとおりです。

- 住民票や戸籍の附票

- 生活費の振込記録や共通口座

- 公共料金や契約名義資料

- 療養看護を示す記録

- 写真・第三者の陳述書など

分与が認められた場合でも、取得できるのは持分の一部にとどまることがあり、金銭による分与となるケースもあります。

内縁関係における法的保護は限定的であり、共有持分の帰属を確実にする制度とはいえません。将来のトラブルを避けるためにも、遺言書の作成などの事前対策を専門家とともに検討しておくことが重要です。

共有名義の片方が死亡した際の相続登記の流れ

共有名義の不動産で片方の共有者が死亡した場合、亡くなった人が持っていた「共有持分」は、相続人へ引き継がれることになります。その際に必要となるのが、共有持分を相続人名義へ変更する「相続登記(持分移転登記)」です。

なお、相続登記は2024年4月の不動産登記法改正により義務化されました。相続によって不動産を取得したことを知った日から3年以内に申請する必要があり、正当な理由なく放置すると過料が科される可能性があります。

共有名義の片方が死亡した際の相続登記の流れは以下のとおりです。

- 遺言書の確認

- 相続人と相続財産の確定

- 遺産分割協議(遺言書がない・全員が協議に同意する場合)

- 相続登記(持分移転登記)

遺言書の確認

相続手続きを始める前に、まずは遺言書があるかどうかを確認します。遺言書の有無によって、その後の相続手続きの進め方が大きく変わるため、最初に確認しておくことが重要です。

主な確認先は以下のとおりです。

- 故人の自宅(通帳・権利証など重要書類の保管場所、金庫、引き出しなど)

- 親族・同居人・親しい友人への確認

- 公証役場での「公正証書遺言」の有無の検索

- 法務局の「自筆証書遺言保管制度」を利用していたかの照会

遺言書が見つかった場合は、種類に応じて手続きが異なります。自筆証書遺言のうち、法務局の保管制度を利用していないものについては、家庭裁判所での検認が必要です。一方、公正証書遺言や、法務局で保管されている自筆証書遺言については、検認は不要です。

検認は、遺言の有効性を判断する手続きではなく、遺言書の形状や内容を確認して証拠化するための手続きです。

なお、遺産分割協議をしたあとに遺言書が見つかると、協議のやり直しが必要になる場合があります。そのため、協議や登記に進む前に、遺言書の有無を確認しておくようにしましょう。

相続人と相続財産の確定

遺言書がない場合や遺言書ですべての財産の分け方が指定されていない場合は、誰が相続人になるのか、どの財産が相続の対象になるのかを確定する必要があります。

遺産分割協議や相続登記は、相続人全員が関与する手続きとなるため、相続人を正確に確定させたうえで進めることが重要です。

相続人調査では、故人の出生から死亡まですべての戸籍謄本・除籍謄本・改製原戸籍を収集し、法定相続人を漏れなく確認します。戸籍は本籍地の市区町村で取得でき、必要に応じて専門家に依頼することも可能です。

具体的には、次のような点を調査します。

- 配偶者の有無

- 子の有無(認知している子を含む)

- 親や祖父母など直系尊属の生存状況

- 兄弟姉妹の有無

あわせて、共有名義の不動産だけでなく、相続財産全体を把握することも重要です。相続の対象には、プラスの財産だけでなく、マイナスの財産も含まれます。

- 預貯金や株式などの金融資産

- 借入金や保証債務などの負債

- 車・貴金属などその他の財産

負債が多い場合には、相続放棄や限定承認を検討する必要があるため、不動産の価値や預貯金額だけで判断せず、財産と負債をあわせて整理しておくことが大切です。

遺産分割協議(遺言書がない・全員が協議することに同意した場合)

遺言書がない場合や、遺言書はあるものの相続人全員が話し合いによる分割に同意している場合には、相続人全員で話し合いを行い、遺産分割協議によって財産の分け方を決めます。なお、遺言書がある場合でも、相続人全員が内容に同意しているときは、遺産分割協議によって分け方を決定できます。

遺産分割協議は相続人全員の合意が前提となる手続きです。協議では、相続財産ごとに誰が取得するかを決定します。合意が得られない場合は、家庭裁判所での調停を検討することになります。

共有名義の不動産については、主な選択肢は次のとおりです。

- 法定相続分どおりに共有を続ける

- 特定の相続人が単独で取得する

- 不動産を売却し、売却代金を分ける

- 代償金を支払って単独取得する

協議がまとまったら、内容を書面化して遺産分割協議書を作成します。協議書は相続登記申請時の必須書類であり、後日の紛争防止のためにも正確な記載が重要です。

遺産分割協議書には、不動産の表示や各相続人の取得内容などを明確に記載し、相続人全員が署名・実印を押印します。

相続登記(持分移転登記)

相続により共有持分を取得した場合は、名義変更として相続登記(持分移転登記)を行います。

相続登記に必要な書類は、遺言書の有無や相続内容によって異なりますが、主なものは次のとおりです。

- 登記申請書

- 故人の出生から死亡までの戸籍謄本等

- 相続人全員の戸籍謄本

- 不動産を取得する相続人の住民票

- 固定資産評価証明書

- 遺産分割協議書(協議を行った場合)

- 印鑑証明書(遺産分割協議書がある場合)

- 被相続人の住民票の除票または戸籍の附票(住所の証明)

- 相続関係説明図(還付を受ける場合)

登記申請は、不動産の所在地を管轄する法務局に対して行います。申請方法は、窓口・郵送・オンラインのいずれかです。

なお、相続登記の際には登録免許税がかかります。税額は固定資産税評価額の0.4%で、申請時に収入印紙で納付します。

手続きに不安がある場合は、司法書士に依頼することで、書類の収集から申請までを一括して任せることができ、正確かつスムーズに相続登記を進めることが可能です。

共有名義の片方が死亡した際の相続で発生する税金・費用

共有名義の不動産で片方の共有者が死亡した場合、相続が発生した時点だけでなく、その後に「保有するか」「売却するか」によっても課税関係は変わります。発生する税金は、相続税や相続登記にかかる登録免許税にとどまらず、保有中の固定資産税や売却時の譲渡所得税など多岐にわたります。

まずは、共有名義の片方が死亡した際に発生する主な税金・費用を一覧で確認してみましょう。

共有名義の片方が死亡した際に発生する主な税金・費用

| 税金・費用の種類 |

概要・ポイント |

| 相続税 |

遺産総額が基礎控除額を超える場合に課税。共有不動産は、亡くなった人の持分に応じて評価される。 |

| 登録免許税 |

相続登記の際に課税。固定資産税評価額×0.4%(持分割合に応じて計算)。 |

| 固定資産税 |

相続後も不動産を保有している限り毎年課税。共有名義の場合、負担は持分割合で分けるのが一般的。 |

| 譲渡所得税 |

相続不動産を売却して利益が出た場合に課税。所有期間により税率が異なる。 |

特に共有名義の不動産では、亡くなった人の「持分」に応じて税金や費用が発生する点が重要です。税額は不動産全体ではなく、各人の持分割合に応じて個別に計算されます。

ここでは、共有名義の片方が死亡した際に発生する主な税金・費用について解説します。

相続税│相続財産の評価額に応じて課税される

相続税は、相続した財産の総額が基礎控除額を超えた場合に課税される税金です。課税対象は不動産単体ではなく、現預金や有価証券などを含めた相続財産全体の評価額となります。

共有名義の不動産がある場合は、不動産全体ではなく、亡くなった人の「持分」に応じて評価額を算出する点がポイントです。持分割合が小さい場合には、不動産の時価が高額であっても相続税の課税対象額は限定されます。

たとえば、不動産全体の相続税評価額が4,000万円で、亡くなった人の持分が60%の場合、相続税の対象となる評価額は4,000万円×60%=2,400万円です。

ただし、共有不動産は単独名義の不動産に比べて利用や処分が制限されやすく、分割の可否や収益性の有無によって評価額の算定が問題となるケースもあります。

相続税の負担が生じるかどうかは、遺産総額が基礎控除額を超えるかが基本的な判断基準となります。まずは、法定相続人の数を確定させ、基礎控除額を算出することが大切です。

【基礎控除額の計算方法】

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

法定相続人数別の基礎控除額

| 法定相続人数 |

基礎控除額 |

| 1人 |

3,600万円 |

| 2人 |

4,200万円 |

| 3人 |

4,800万円 |

| 4人 |

5,400万円 |

| 5人 |

6,000万円 |

不動産の評価方法については、路線価が設定されている地域では路線価方式、設定されていない地域では、固定資産税評価額に一定の倍率を乗じる倍率方式が用いられます。建物については、原則として固定資産税評価額をもとに評価されます。

相続税の申告・納付期限は、被相続人の死亡を知った日の翌日から10ヵ月以内です。期限を過ぎると、延滞税や無申告加算税が課されるおそれがあるため、期限内の申告・納付を意識して早めに準備を進めましょう。

登録免許税│相続登記の際に課税される

登録免許税は、相続により不動産の名義を変更する「相続登記」を行う際に課税される税金です。共有名義の不動産で片方が死亡した場合も、亡くなった人の持分を相続人へ移転する相続登記(持分移転登記)を行う際に登録免許税が発生します。

登録免許税は、不動産全体ではなく、相続する持分に対応する固定資産税評価額をもとに、次の計算式で算出されます。

【登録免許税の計算方法(相続人が取得する場合)】

登録免許税 = 固定資産税評価額 × 0.4%

たとえば、固定資産税評価額が5,000万円の不動産を持分1/2で相続する場合、課税対象となる評価額は2,500万円となり、登録免許税は10万円です。

ただし、遺言によって相続人以外の人(受遺者)が不動産を取得する場合には、相続ではなく「遺贈」として扱われるため、登録免許税の税率は2.0%(1,000分の20)となる点に注意が必要です。

なお、登録免許税は取得した持分割合に応じた固定資産税評価額を基礎として計算されます。そのため、複数の相続人が持分を取得する場合には、各自の取得割合に応じた税額をそれぞれ負担することになります。

持分割合によって税額が変わる点は、共有名義ならではの注意点といえるでしょう。

さらに、一定の要件を満たす場合には、相続登記にかかる登録免許税が免除される特例も設けられています。

免税の対象となる主なケースは、次のとおりです。

- 相続により土地を取得した人が相続登記を行わないまま死亡し、次の相続が発生した場合(数次相続)

- 相続(相続人に対する遺贈を含む)により取得した土地の固定資産税評価額が100万円以下の場合

これらの免税措置はいずれも2027年3月31日までの期間限定制度となっているため、該当する可能性がある場合は、早めに確認しておくことが重要です。

固定資産税│不動産を所有している場合に課税される

固定資産税は、不動産を所有している限り毎年課税される税金です。毎年1月1日時点の所有者に対して課税され、原則として年4回に分けて納付します。

共有名義の不動産であっても、相続により持分を取得すれば、その割合に応じた固定資産税の負担が生じます。

相続登記が完了していない場合でも、固定資産税の納税通知書が相続人に届き、納税義務が生じる点には注意が必要です。これは、固定資産税が原則として固定資産課税台帳に登録された所有者に課税される一方、相続開始後はその納税義務を相続人が承継する仕組みとなっているためです。

共有名義の不動産では、実務上、持分割合に応じて固定資産税を分担するケースが一般的です。

固定資産税には共有者全員が連帯して納付義務を負うという法的な特徴があります。ただし、納税通知書は原則として代表者1人にまとめて送付されるため、共有者間で負担割合や支払い方法を事前に取り決めておくことが重要です。

やむを得ず立て替えた場合には、支払った金額を他の共有者へ請求する「求償(きゅうしょう)」は可能です。一方で相手が応じない、連絡が取れないといった理由から実務上はトラブルに発展するケースも少なくありません。

固定資産税額の計算方法は以下のとおりです。

【税額の計算方法】

・固定資産税 = 課税標準額 × 1.4%(標準税率)

・都市計画税 = 課税標準額 × 0.3%(制限税率)

なお、同一市区町村内における固定資産の課税標準額が、次の金額未満である場合には、課税されません。

- 土地:30万円未満

- 家屋:20万円未満

- 償却資産:150万円未満

また、相続した不動産を賃貸に出した場合は、固定資産税とは別に、家賃収入から必要経費を差し引いた不動産所得に対して、所得税・住民税が課税されます。固定資産税とは別に所得課税が発生するため、相続後に賃貸活用を検討する場合は、税負担の全体像を把握したうえで判断することが重要です。

譲渡所得税│相続不動産の売却益に応じて課税される

相続した不動産を売却した場合、売却によって得た利益(譲渡所得)に対して、譲渡所得税および住民税が課税されます。共有名義の不動産であっても、相続した「持分」ごとに各相続人が個別に譲渡所得を算定し、税額を計算します。

譲渡所得の計算方法は以下のとおりです。

【譲渡所得の計算方法】

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 特別控除

取得費には、不動産の購入代金のほか、購入時の仲介手数料や登記費用などが含まれます。また、譲渡費用には、売却時の仲介手数料や測量費用などが該当します。

なお、取得費が不明な場合には、売却価額の5%を取得費とみなす「概算取得費」を用いることが可能です。実際の取得費が売却価額の5%を下回る場合であっても、原則として5%を取得費として計算できます。

譲渡所得税の税率は、売却した年の1月1日時点での所有期間が「5年以下か」「5年を超えるか」によって、次のように区分されます。

具体的な税率は以下のとおりです。

譲渡所得税の税率

| 所得の種類 |

所有期間 |

所得税 |

復興特別所得税 |

住民税 |

| 短期譲渡所得 |

売却年の1月1日時点で5年以下 |

30% |

0.63% |

9% |

| 長期譲渡所得 |

売却年の1月1日時点で5年超 |

15% |

0.315% |

5% |

相続によって不動産を取得した場合は、被相続人が取得した日と取得価額をそのまま引き継ぐのが原則です。そのため、所有期間の判定も被相続人の取得日を基準に行います。

たとえば、被相続人が10年以上前に取得した不動産を相続し、相続後すぐに売却した場合でも、被相続人の取得日を引き継ぐため「長期譲渡所得」として扱われます。

また、被相続人が居住していた空き家を売却する場合には「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」により、一定の要件を満たせば、譲渡所得から最大3,000万円まで控除できる可能性があります。この特例を適用できるかどうかで、譲渡所得税の負担が大きく変わるケースもあるため、売却前に要件を確認しておくことが重要です。

共有名義の場合、譲渡所得税は不動産全体ではなく、各相続人の取得持分ごとに個別に計算されます。相続人ごとに税負担が異なる点も、共有不動産特有の注意点です。

共有名義の片方が死亡したことで発生する相続トラブル例

共有名義の不動産で一方が亡くなると、その持分は相続の対象になります。その結果、想定していなかった人が新たな共有者となる可能性があります。売却や管理の意思決定に他人の同意が必要になることで、権利関係が一気に複雑化するケースも珍しくありません。

主なトラブル例は、次のとおりです。

- 相続登記をせずに放置し、売却も名義変更もできない

- 関係性の悪い相続人と共有者になってしまった

- 相続放棄すべきだったと後悔した

- 不動産売却に対して意見が割れ、遺産分割協議がまとまらない

- 共有不動産の維持管理費について新しい共有者と揉める

- 新たな相続が発生し、共有者がさらに増えてしまった

相続登記をせずに放置し、売却も名義変更もできない

共有名義の不動産で一方が死亡した場合、その持分は相続人へ承継されます。しかし、相続登記(名義変更)を行わずに放置してしまうケースもみられます。

相続登記が完了していない不動産は、登記上は亡くなった人の名義のままとなるため、登記を経なければ売却や担保設定などの処分は行えません。なぜなら、登記名義人と実際の所有者が一致していないため、必要な登記手続きを進められないからです。

また、相続登記をせずに放置したまま相続人の1人が亡くなると、その人の持分がさらにその相続人(配偶者や子どもなど)へ承継されます。これを繰り返すと、いわゆる「数次相続」が発生し、相続人が雪だるま式に増えていきます。

さらに、相続人のなかに認知症の方や所在不明者がいる場合、遺産分割協議自体が進められなくなるおそれもあります。相続人の数が増え、連絡が取れない相続人や、ほとんど面識のない親族が共有者になる場合もあるでしょう。

「とりあえず今は困っていないから」と相続登記をせずに放置してしまうと、将来いざ売却や活用を検討したときに、多数の相続人との調整が必要となるケースもあります。

相続登記は単なる形式手続きではなく、将来の売却やトラブルを防ぐための重要な手続きといえるでしょう。

関係性の悪い相続人と共有者になってしまった

共有名義の不動産で一方が亡くなると、その持分は法定相続人へ承継されます。その結果、これまで不動産に関与していなかった親族や、関係性の良くない相続人と新たに共有状態になるケースもあるでしょう。

たとえば、兄弟姉妹の仲が悪い場合や、長年疎遠だった親族が相続人となった場合には、不動産の利用方法や売却方針をめぐって意見が対立しやすくなります。

共有不動産では、売却などの処分行為には共有者全員の同意が必要です。そのため、1人でも反対する共有者がいると売却を進めることはできません。また、賃貸などの管理行為についても、持分価格の過半数の同意が必要なため、関係性が悪いと意思決定が滞りやすくなります。

共有関係が解消されないまま放置すると、小さな意見の違いが積み重なり、感情的な対立が長期化することもあります。結果として、不動産の活用や売却の機会を逃してしまうケースも少なくありません。

なお、合意が得られない場合には、最終的に共有物分割請求という法的手続きに進むこともできます。ただし、訴訟となれば時間や費用の負担が大きく、必ずしも希望どおりの結果になるとは限りません。共有関係がこじれる前に、早めの整理を検討することが重要です。

相続放棄すべきだったと後悔した

共有名義の不動産を含む相続では、単独名義と異なり、維持管理費の負担や他の共有者との調整が発生します。「とりあえず様子を見よう」と判断を先送りにした結果、後になって相続放棄しておけばよかったと後悔することも少なくありません。

相続放棄は、原則として「自己のために相続の開始があったことを知った時」から3ヵ月以内(熟慮期間)に、家庭裁判所へ申述する必要があります。この期間を過ぎると、原則として相続を承認した(単純承認)ものと扱われ、共有持分を含む相続財産を承継したとみなされます。そうなると「やはり放棄したい」と思っても、原則として撤回はできません。

また、相続放棄は相続財産の一部だけを選んで行うことはできない点にも注意が必要です。たとえば「共有持分は不要だが預貯金は受け取りたい」といった選択はできません。その結果、共有持分を相続したことで維持管理費の負担や他の共有者との調整が続き「相続放棄すべきだった」と感じる人もいるでしょう。

なお、財産調査が間に合わないなどの事情がある場合は、熟慮期間の延長を家庭裁判所に申し立てられるケースがあります。

さらに、相続財産の内容が不明なときは「限定承認」という選択肢もありますが、相続人全員で進める必要があり、実務上はハードルが高い点も押さえておきましょう。

共有不動産が含まれる相続では、今後の共有関係や負担の継続も見据えた判断が求められます。司法書士・弁護士・税理士などの専門家へ相談したうえで、後悔のない選択をすることが重要です。

不動産売却に対して意見が割れ、遺産分割協議がまとまらない

共有名義の不動産を相続した場合、その取得方法や売却の可否については、相続人全員で「遺産分割協議」を行う必要があります。しかし、不動産は金銭のように単純に分割できる財産ではありません。評価方法や利用方針によって利害が異なり、協議が難航するケースも多いのが実情です。

たとえば「売却して現金で分けたい」「実家は残したい」「自分が住み続けたい」など、それぞれの立場によって希望が分かれるケースがあります。

遺産分割協議は相続人全員の合意が必要なため、1人でも反対すれば成立せず、不動産は共有状態のままとなります。その結果、売却や活用の方針が決まらないまま、意思決定が止まってしまうこともあるでしょう。

さらに、もともと他人と共有していた不動産に相続人が加わる場合には、既存の共有者との利害調整も必要となり、協議はより複雑化しやすくなります。

実務上用いられる分割方法は、主に次の3つです。

- 現物分割:土地を分筆するなど、不動産そのものを分ける方法

- 換価分割:不動産を売却し、代金を現金で分ける方法

- 代償分割:特定の相続人が不動産を取得し、他の相続人に代償金を支払う方法

話し合いで解決できない場合は、家庭裁判所に遺産分割調停を申し立てることになります。調停でも合意に至らなければ、最終的には審判によって分割方法が決められます。もっとも、裁判所の手続きは時間や費用がかかり、必ずしも全員が納得する結果になるとは限りません。

そのため、不動産の相続では早い段階で方針を整理し、感情的対立が深まる前に対応することが重要です。

共有不動産の維持管理費について新しい共有者と揉める

共有名義の不動産で一方が亡くなり、新たな共有者が加わると、利用しているかどうかにかかわらず、各共有者は維持管理費を負担する立場になります。

具体的には、次のような費用が発生します。

- 固定資産税・都市計画税

- 建物の修繕費や設備の更新費

- 火災保険料・地震保険料

- マンションの場合は管理費・修繕積立金

共有物の管理費用やその他の負担は、法律上も各共有者が持分割合に応じて負担すると定められています(民法第253条)。たとえ居住していなくても、使用していなくても、負担義務がなくなるわけではありません。

また、修繕の実施や保険契約の締結といった管理行為については、原則として持分価格の過半数で決定します(民法第252条)。そのため、費用の負担割合だけでなく「どの修繕を行うのか」という点でも意見が対立することがあります。

なお、共有者間で合意があれば、持分割合とは異なる割合で負担することも可能です。しかし、明確な取り決めがない場合は、原則どおり持分割合での負担となります。

特に固定資産税は共有者全員が連帯して納付義務を負いますが、納税通知書は代表者に届くため、1人が立て替えて支払うケースも少なくありません。

やむを得ず立て替えた場合には、立て替えた共有者は他の共有者に対し、持分割合に応じた金額を請求(求償)することが可能です。ただし、相手が支払いに応じない、連絡が取れないといった事情から、実務上は紛争に発展することもあります。

さらに、1年以上にわたり負担を履行しない共有者がいる場合には、相当の償金を支払ってその持分を取得することも可能です(民法第253条第2項)。もっとも、実際に行使するには法的手続きが必要となるため、慎重な判断が求められます。

このように、共有状態が続く限り維持管理費の問題は毎年繰り返し発生します。金銭的負担だけでなく、共有状態を放置すると紛争が長期化・固定化し、将来的な分割協議にも影響を及ぼすおそれもあるでしょう。

新たな共有者が加わった段階で、負担割合や支払方法を明確にし、可能であれば合意内容を書面化しておくことが重要です。

新たな相続が発生し、共有者がさらに増えてしまった

共有持分は、通常の不動産と同様に相続の対象です。そのため、共有状態を解消しないまま共有者の1人が亡くなると、その持分は法定相続人へ承継され、共有者の人数が増えていきます。

たとえば、不動産をA・B・Cの3人で共有している場合にBが亡くなり、子どもが2人いれば、Bの持分は2人に分割されます。結果として共有者は3人から4人へ増加するのです。

さらに相続が繰り返されると、持分は世代をまたいで細分化され、いわゆる「数次相続」や共有者の多人数化の状態に発展することがあります。やがて、互いに面識のない親族同士が共有関係に入るケースも珍しくありません。

共有者が増えるほど、以下のような問題が生じやすくなります。

- 売却や活用に必要な合意形成が難しくなる

- 管理費や固定資産税の負担調整が複雑化する

- 所在不明者が生じ、手続きが進めにくくなる

共有状態を解消しないまま世代交代が進むと、意思決定そのものが困難になるおそれがあります。その結果、不動産を活用することも処分することもできず、負担だけが残る状態に陥る可能性があります。

共有関係が比較的単純な段階で整理を検討することが、将来の手続き負担や紛争リスクを軽減するための重要なポイントです。

共有名義の片方死亡により発生する相続トラブルを避ける方法

不動産を共有名義で所有している場合、共有者の一方が死亡すると、その持分は相続の対象となり、権利関係が複雑化しやすくなります。可能であれば単独所有への整理を検討したいところですが、相続人の意向や資金面の事情から、共有状態をすぐに解消できないケースもあるでしょう。

もっとも、家族構成や資金状況によって適した対策は異なり、すべてのケースで同じ方法が有効とは限りません。

共有名義の相続トラブルを避ける主な方法として、以下が挙げられます。

- 生前贈与を行う

- 遺言書を作成しておく

- 家族信託を利用する

以下では、それぞれの方法について解説します。

生前贈与を行う

生前贈与とは、生きている間に自分の財産を特定の相手へ譲り渡す方法です。共有名義の不動産についても持分のみを切り離して贈与できるため、将来の相続を見据えて共有状態を整理したい場合の有効な対策の1つといえます。

贈与税については、1年間(1月1日〜12月31日)に贈与された財産の合計額が110万円を超えると課税されます。

一方で、毎年110万円以内に抑えて贈与を行う「暦年贈与」を活用すれば、贈与税をかけずに少しずつ共有持分を移転することも可能です。暦年贈与とは、1年間に受けた贈与の合計額が110万円以下であれば贈与税がかからない制度を指します。

たとえば、親と子どもで不動産を共有している場合、暦年贈与を利用して毎年110万円以下となるように親の共有持分を子どもへ贈与する方法があります。時間はかかりますが、最終的に子どもが単独所有となる形を目指すことも可能です。

ただし、共有持分を贈与するたびに所有権移転登記(名義変更)が必要となり、その都度、登録免許税や司法書士報酬などの費用が発生します。暦年贈与を利用して複数年にわたって持分を移転すると、登記費用が積み重なります。その結果、1度にまとめて贈与する場合と比べ、総費用がかえって高くなることもあるでしょう。

また、暦年課税による贈与については、2024年以降の税制改正により、生前贈与を相続税の計算に加算する「持ち戻し(贈与加算)」の対象期間が延長されています。相続開始前7年以内の贈与は、110万円以内であっても相続税の計算に影響する場合があります。

生前贈与を検討する際は「1度にまとめて贈与した場合の贈与税」と「暦年贈与で分割した場合の登記費用・手間」を比較することが重要です。あわせて、税制改正による持ち戻し期間の延長といった影響も踏まえ、自分の状況に適した方法を判断しましょう。

なお、暦年贈与とは別に「相続時精算課税制度」という課税制度もあります。贈与時の税負担を抑えられる一方、相続時の税額に影響する制度のため、利用前に税理士などの専門家へ相談しておくと安心です。

遺言書を作成しておく

遺言書を作成しておけば、原則として遺言の内容に基づいて遺産分割が行われます。共有名義の不動産についても、自身の共有持分を「誰に相続させるか」あらかじめ指定できるため、相続後の権利関係を整理しやすくなります。

たとえば、親と子どもで不動産を共有しているケースでは、親が遺言書で「自身の共有持分は、すでに不動産を共有している子どもに相続させる」と定めておくことが考えられます。このように指定しておけば、相続後に不動産を子どもの単独所有にすることが可能です。

あらかじめ帰属先を明確にしておけば、相続人同士の話し合いが不要になるケースが多く、相続をきっかけとした共有トラブルを防ぎやすくなります。

一方で、遺言によって特定の相続人に相続分が偏る場合、遺留分を侵害しないよう注意が必要です。遺留分とは、配偶者や子、直系尊属に法律上保障された最低限の相続分を指します。兄弟姉妹には遺留分が認められていません。

遺留分を侵害された相続人は「遺留分侵害額請求」を行うことができます。遺留分侵害額請求を受けると、結果として金銭の支払いを巡るトラブルに発展するケースも少なくありません。遺言書を作成する際は、相続人全体のバランスにも配慮することが重要です。

また、遺言書に不備があると、せっかく作成しても無効となってしまうおそれがあります。そのため、確実に効力を持たせたい場合には、公証役場で公証人が作成する「公正証書遺言」を選択するのが一般的です。公正証書遺言であれば、内容や方式の不備による無効リスクを抑えられ、相続開始後の手続きも比較的スムーズに進められます。

家族信託を利用する

家族信託とは、自身が所有する財産の管理・処分などを信頼できる家族に託す制度です。不動産の共有持分も信託の対象にできます。

家族信託では、形式上の所有者は受託者へ移転しますが、受益者として財産から利益を受ける人を指定できます。そのため「財産を管理する人」と「利益を受ける人」を分けて定めることができる点が特徴です。

遺言書との大きな違いは「生前から効力が発生する」点です。遺言は死亡後に効力が生じますが、家族信託は契約締結後すぐに効力が生じるため、判断能力が低下した場合でも、不動産の売却や管理を継続できるメリットがあります。

さらに、死亡後の承継先をあらかじめ契約で定めることも可能です。たとえば、親と長男で不動産を共有しているケースで、親が信託契約で「自身の死亡後は長男を受益者とする」と定めておけば、相続発生後の権利関係を整理しやすくなるでしょう。

ただし、家族信託は相続税を減らす制度ではなく、税務上は通常の相続と同様に扱われます。また、契約設計が複雑で、専門家への依頼費用も発生します。内容次第では、信託後も受益権が共有状態となるなど、共有関係が完全には解消されないケースもあるため、設計段階で慎重な検討が必要です。

家族信託は、認知症などによる判断能力の低下に備えつつ、共有持分の承継先や管理体制を事前に整理しておきたい場合に有効な制度です。利用を検討する際は、司法書士や弁護士などの専門家と十分に相談しながら進めましょう。

まとめ

共有名義の不動産で一方が死亡した場合、生き残った共有者が自動的に持分を取得するわけではなく、原則として法定相続人へ承継されます。その結果、共有者が増加したり持分が細分化したりして、売却や建替えなどの意思決定が難しくなる場合があります。

また、2024年4月からは相続登記が義務化され、不動産を取得したことを知った日から3年以内の申請が必要となりました。正当な理由なく怠ると過料の対象となる場合があります。

遺言書があれば承継先をあらかじめ指定することも可能です。一方、法定相続人がいない場合には特別縁故者への分与などの手続を経て、最終的には他の共有者へ帰属することがあります。

共有関係は放置するほど関係者が増え、解決が難しくなります。将来のトラブルを防ぐためにも、生前贈与・遺言書の作成・家族信託の活用など、状況に応じた対策を早めに検討しましょう。必要に応じて専門家へ相談し、早い段階で方向性を整理しておくことが重要です。

よくある質問

死亡した共有者に相続人がいない場合はどうなりますか?

亡くなった共有者に法定相続人がいない場合でも、その持分がすぐに他の共有者へ移るわけではありません。

民法255条では「共有者の一人が死亡して相続人がないときは、その持分は他の共有者に帰属する」と定められています。ただし、実務上はまず家庭裁判所によって相続財産清算人が選任され、債務の弁済や財産の清算が行われます。

そのうえで、特別縁故者への財産分与が検討され、すべての手続を経た後に残余財産がある場合に限り、はじめて他の共有者へ持分が帰属します。

そのため、残存共有者が直ちに単独所有者になるわけではなく、清算手続が完了するまでは自由に処分や登記を行うことはできません。最終的に帰属する場合も、あらためて登記手続を行う必要があります。