不動産を親子で共有名義にするデメリット

親子で共有名義の不動産を取得する場合、以下のようなデメリットがあります。

不動産を親子で共有名義にするデメリット

| 項目 |

内容 |

| 共有者全員の合意が必要 |

売却や賃貸、リフォームなどの手続きには共有者全員の同意が必要です。 意見が合わない場合は処分ができず、管理の自由度が下がります。

|

| 親が認知症になると売却できない |

親が意思能力を失うと、不動産の売却や担保設定などの法律行為ができなくなります。 成年後見制度を利用しなければ処分が難しく、手続きには時間と費用がかかります。

|

| 費用負担のトラブルが起こりやすい |

固定資産税や住宅ローン、修繕費などは持分割合に応じて負担します。片方が支払わない場合、もう一方が肩代わりしなければならないケースがあります。

|

| 相続時に権利関係が複雑になる |

親が亡くなった場合、持分は自動的に子へ移るのではなく、法定相続人全員で共有します。その結果、共有者が増え、売却や処分がさらに難しくなります。

|

| ローン返済中に親が亡くなると子に負担が及ぶ |

親が団体信用生命保険(団信)に加入していない場合、残債を子が引き継いで返済する必要があります。ローンの種類によっては、親が団信に加入できないケースもあります。

|

| 離婚時に財産分与が複雑化する |

親子のどちらかの夫婦が離婚した場合、配偶者が共有持分を主張・取得する可能性があります。その結果、第三者が共有者となるリスクがあります。

|

各デメリットの詳細について詳しく解説します。

【前提】不動産全体の売却や処分に共有者の合意が必要

| 行為 |

具体例 |

同意の必要性 |

| 保存行為 |

雨漏りしている屋根の修繕

壊れた窓ガラスの交換

不法占拠者への明け渡し請求 |

他の共有者の同意が不要で、単独で実行可能 |

| 管理行為 |

短期(3年以下、土地は5年以下)の賃貸借契約の締結・解除 |

持分の過半数の同意が必要 |

| 変更行為(軽微な変更) |

外壁や屋根の修繕

砂利道のアスファルト舗装

土地の分筆・合筆 |

持分の過半数の同意が必要 |

| 変更行為(軽微な変更以外) |

不動産全体の売却や贈与

増築や改築

建物の取り壊し

抵当権の設定

長期の賃貸借契約の締結・解除 |

共有者全員の同意が必要 |

共有名義不動産では、不動産全体の売却や建替え、長期賃貸借など「物の性質や用途を実質的に変える行為」は、原則として共有者全員の同意を要します。

(共有物の変更)

第二百五十一条 各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

引用元 e-Gov法令検索「民法」

そのため、共有者のうち1人でも反対や保留の意向を示すと、契約の締結や登記の手続きを進めることができません。実務においても、全員の署名・押印がそろわない限り取引は成立せず、結果として売却の機会を逃してしまうおそれがあります。なお、共有者の同意を得ずに印鑑などを不正に使用して契約や登記を行った場合は、原則として無効となり、法的トラブルに発展する可能性があります。

親の認知症により不動産全体の売却や処分が難しくなる

共有名義の不動産では、共有者全員が法的な意思表示をできることが前提となります。しかし、親の認知症が進行して意思能力を失うと、売却や賃貸、担保設定などの法律行為を実施できなくなります。

なお、軽度の認知症であっても、契約内容を理解し結果を判断できている場合は、不動産売却などの法律行為が認められるケースもあります。ただし、判断能力に波がある場合や金額が大きい取引では、後から契約無効を主張されるリスクもあるため、医師の診断書や家族の立会い記録を残しておくことが重要です。

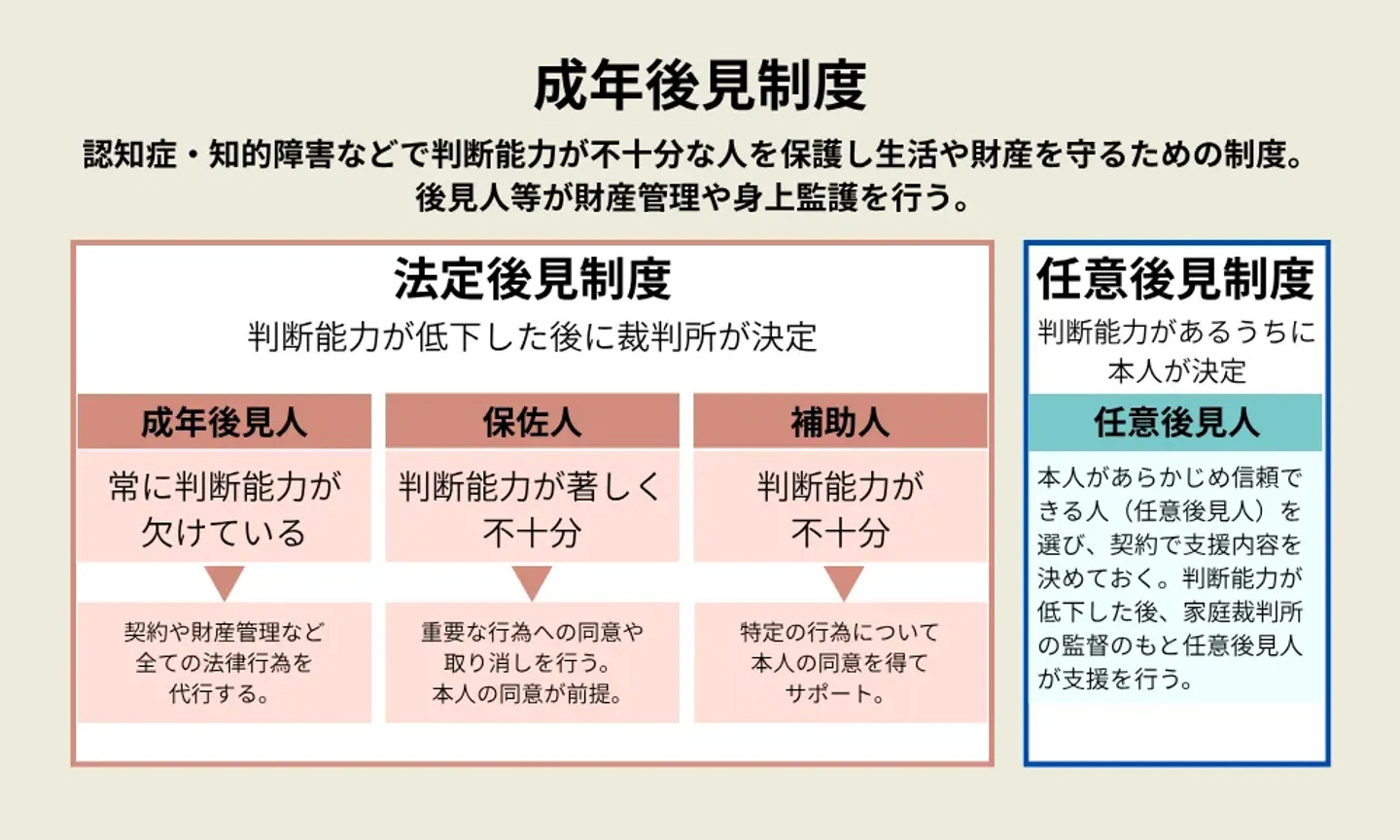

親が中~重度の認知症と認定され、不動産を売却するという意思決定が困難な場合は「成年後見制度」を利用する必要があります。成年後見制度とは、家庭裁判所が親の代わりに財産管理などを行う人を選任する制度です。後見人を決める権利は親族ではなく、家庭裁判所にあります。

成年後見人を立てることで、親の代わりに不動産の売却や契約などの法的手続きを進められるようになります。反対に、親が認知症になって意思能力を失うと、成年後見制度を利用しない限り不動産を売却できません。

なお、近年は親族以外(弁護士・司法書士・社会福祉士など)が後見人に選任される割合が約8割前後で推移しており、申立人が親族を候補に挙げても、財産規模や利害関係を考慮して家庭裁判所が専門職を選任する流れが一般的になっている印象です。

成年後見制度を利用するには、家庭裁判所への申立てが必要です。具体的な手順は以下のとおりです。

成年後見制度(法定後見)の申立て手順

| 内容 |

手続き先 |

| 申立人を確認し、本人の住所地を管轄する家庭裁判所を申立先とする。 |

家庭裁判所 |

| 医師に成年後見用の診断書を作成してもらう。 |

病院 |

| 戸籍謄本や財産目録などの必要書類をそろえ、登記されていない証明書を取得する。 |

市区町村役場・法務局 |

| 家庭裁判所の書式で申立書を作成する。 |

家庭裁判所 |

| 裁判所で面接や事前相談を受ける。 |

家庭裁判所 |

| 書類一式を提出して正式に申立てる。 |

家庭裁判所 |

| 裁判所が本人面接や調査を行う。 |

家庭裁判所 |

| 審判で成年後見人が選任される。 |

家庭裁判所 |

成年後見人が選出されると、法務局にて後見登記が行われ、成年後見人としての業務を開始できます。

家庭裁判所への申立てから審判が確定するまでには、通常1〜3か月ほどかかります。手続きに必要な費用は、申立手数料や郵券でおおむね数千円程度です。なお、家庭裁判所が医師による鑑定を求める場合は、別途で鑑定費用として5万円〜10万円程度かかることがあります。

ただし、最高裁判所の統計上、鑑定が実施される事件は全体の数%程度(令和6年は全体の約3.8%)に留まっており、実務上は鑑定費用が発生しないケースのほうが大多数を占めます。

また、不動産の売却ではなく共有関係そのものを解消したい場合には、成年後見人を立てたうえで共有物分割請求を行う方法もあります。

なお、後見人と被後見人(親)の双方が共有者となっているケースでは利益相反に該当するため、家庭裁判所が別途「特別代理人」を選任し、その代理人が親の立場で手続きを進める形になります。

実務上、こうしたケースでは連携している弁護士・司法書士事務所と並走しながら進めるのが一般的です。

費用負担におけるトラブルが起こる可能性がある

共有名義の不動産は固定資産税や修繕費、管理費など、維持や運用にかかる費用を共有者それぞれが負担する必要があります。民法第253条第1項では「各共有者が持ち分に応じて共有物にかかる費用を負担する。」と定められています。

(共有物に関する負担)

第二百五十三条 各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。

2 共有者が一年以内に前項の義務を履行しないときは、他の共有者は、相当の償金を支払ってその者の持分を取得することができる。

引用元 e-Gov法令検索「民法」

費用に該当する主な項目は以下のとおりです。

- 建物の外壁・屋根などの修繕費用

- 給排水設備・電気設備などインフラの修理・更新費用

- 固定資産税・都市計画税などの公的負担

- 維持管理に必要な保険料(例:火災保険・地震保険)

- 清掃・警備・設備点検など日常の管理運営費

- マンションの管理費・修繕積立金

- 山林の樹木管理・侵入者対策などの維持費

なお、共有者の一方が支払いを1年間滞らせた場合、他の共有者は相当の償金を支払って、その者の持分を取得できる権利が生じます。

加えて、共有名義の不動産には「連帯納付義務」があり、共有者の一方が税金を支払わない場合、もう一方の共有者が代わりに納めなければなりません。

(連帯納税義務)

第十条の二 共有物、共同使用物、共同事業、共同事業により生じた物件又は共同行為に対する地方団体の徴収金は、納税者が連帯して納付する義務を負う。

引用元 e-Gov法令検索「地方税法」

実務上は、肩代わりした側がもう一方の共有者へ求償(立替分の請求)を行うことになりますが、「家族だから」と感情面で請求しづらく、実質的に泣き寝入りになるケースも珍しくない印象です。

また、住宅ローンを連帯債務で組んでいる場合も、一方が返済を滞らせれば、もう一方が残りの返済を負担する義務を負うことになります。返済の遅延が長期化すれば、最悪の場合には不動産全体が競売にかけられる可能性も否定できません。

このように、共有名義の不動産では一方の責任や滞納がもう一方に波及しやすく、費用負担をめぐるトラブルが生じやすいというデメリットがあります。

費用負担に関する争いを防ぐには、事前に「どの費用をどちらが負担するか」を書面に残しておくことが有効です。口頭ではなく、覚書や契約書などの形で取り決めを残しておくと、トラブルを回避しやすくなります。

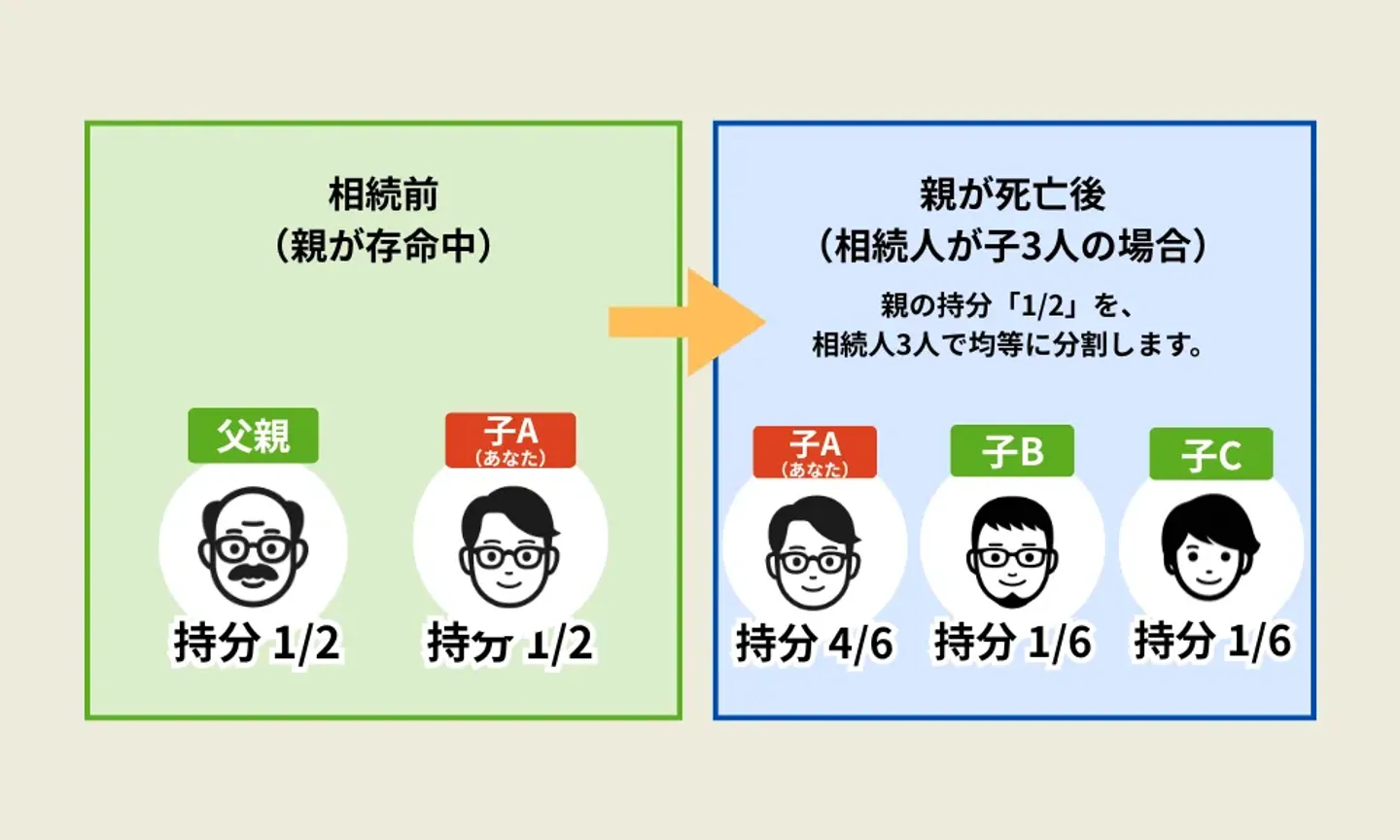

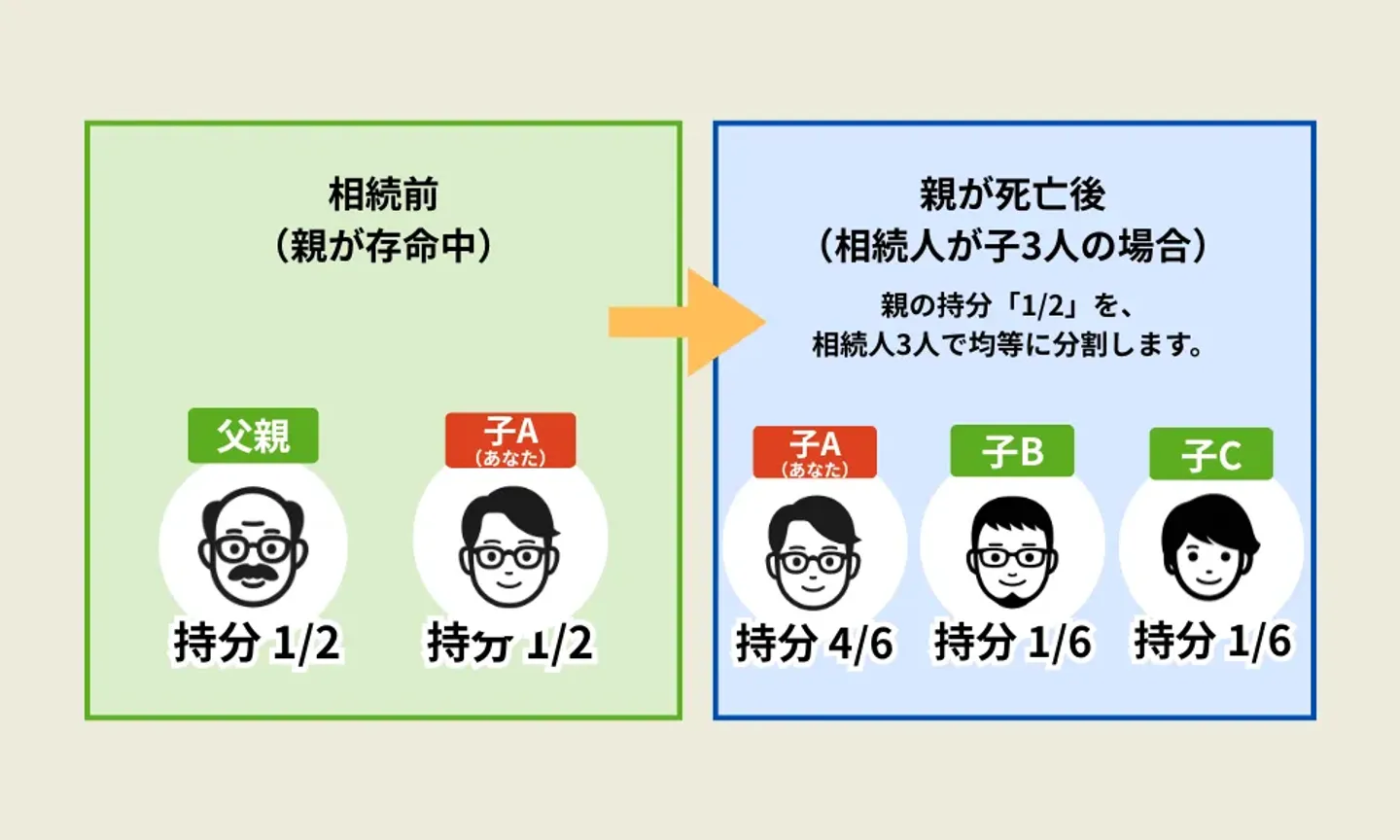

相続が発生すると権利関係が複雑になる

親子で共有名義にしている不動産は、いずれかの共有者が亡くなった際、自動的にもう一方へ持分が移転するわけではありません。遺言書や遺産分割協議による指定がない限り、亡くなった共有者の持分は法定相続人が法定相続分に応じて分割されます。

たとえば、親子が共有名義で持分割合が各2分の1の不動産があり、親が亡くなった場合を考えてみましょう。親の持分である「2分の1」は子どもだけでなく、他の相続人(配偶者や兄弟姉妹など)にも分割される可能性があります。

もし、自分以外に2人の兄弟がいた場合、親の持分2分の1を3人で均等に分けることになり、不動産の所有者は兄弟3人の共有状態になります。

【例題1】

■ 相続前(親が存命中)

・親:1/2

・子A(あなた):1/2

■ 親が死亡後(相続人が子3人の場合)

親の持分「1/2」を、相続人3人で均等に分割します。

・子A(あなた):既存の持分1/2 + 親から相続した持分1/6 = 2/3(=4/6)

・子B(兄弟):親から相続した持分=1/6

・子C(兄弟):親から相続した持分=1/6

また、例えば兄弟である子Bが死亡し、Bの持分が相続されると、下記のようになります。

【例題2】

■妻と子一人いる子B(兄弟)が死亡した場合

・子A(あなた):4/6(=8/12)

・子Bの妻:子B(兄弟)の持分1/6を半分に分ける=1/12

・子Bの子:子B(兄弟)の持分1/6を半分に分ける=1/12

・子C(兄弟):1/6(=2/12)

上記の例では、A(あなた)は持分の過半数を有しているので、Aのみの意思で3年以下の賃貸といった管理行為や、外壁や屋根の修繕といった軽微な変更を実施できます。しかし「例題2」のように共有者の人数が増えると、売却や建て替えなどの意思決定を行う際に、全員の合意を得ることが一層難しくなります。

これまで親と決めていた「誰がどの費用を負担するのか」「修繕や売却をどのように進めるのか」など、持分に応じた負担割合を再度定義する必要があります。

また、「相続人の一部が遠方に住んでいる」「意見がまとまらない」といった状況になることも考えられます。そうなると、実質的に不動産を動かせなくなるリスクもあるのです。

既に親子で共有名義の不動産を持っている場合は、生前のうちに遺言書を作成したり、持分整理や名義変更を検討したりしておくことが望ましいでしょう。

このように、共有名義のまま相続が発生すると、世代をまたぐにつれて関係者が増加し、処分・売却の自由度が大きく制約されるのがデメリットです。

ローン完済前に親が死亡した場合に子の負担が増える

親がローン契約者であり、団体信用生命保険(団信)に加入していなかった場合、住宅ローンの債務は法定相続人に引き継がれます。

団信に加入している場合は、契約者が死亡または高度障害状態になった時点で残債が弁済されるので、ローンを引き継ぐ必要はありません。ただし、住宅ローンの種類によって、親が加入できないケースもあります。

ローンの種類と団信加入の可否

| ローンの種類 |

親 |

子 |

補足 |

| 単独ローン(親名義) |

◯ |

× |

親のみが団信に加入可能。未加入の場合、親の死亡後は子が債務を相続して返済義務を負う。 |

| ペアローン |

◯ |

◯ |

親が死亡した場合、親の債務分は団信により完済されるが、子のローンはそのまま返済が続く。 |

| リレーローン |

△ |

◯ |

親が死亡しても、親が団信に加入していなければ親の債務は完済されず、子に引き継がれない。 |

| 連帯債務ローン |

◯(主債務者のみ) |

△(金融機関により可) |

主債務者のみ団信加入可。親が死亡しても、子が残債全体を返済する必要がある場合がある。 |

| 連帯保証型ローン |

◯(主債務者のみ) |

× |

親が主債務者として団信に加入。親が未加入のまま死亡した場合、連帯保証人である子が残債全額を返済する義務を負う。 |

なお、団信へ加入できるローンを使用する場合でも、親の持病や高齢という理由で団信に加入できない可能性もあります。ローン契約時点で団信の補償範囲や加入条件を確認し、親の死亡時にどのようにローンが処理されるかを明確にしておくことが重要です。

必要に応じて、生命保険や収入保障保険などで不足分を補う方法も検討しておくとよいでしょう。

親夫婦または子夫婦が離婚した際に、財産分与が複雑になる

親子で共有名義にしている不動産は、親夫婦・子夫婦のどちらに離婚が生じても、当事者の配偶者から「財産分与」として共有持分(またはその評価額)を主張される可能性があります。

名義が親子であっても、持分が婚姻期間中に形成・取得された財産に当たると評価された場合は、財産分与の対象に含まれるのが一般的です。

ただし、購入時の頭金を親が出していた場合や、相続・贈与で取得した持分については「特有財産」として財産分与の対象から外れる扱いになる傾向があります。実務上は、購入時の出資割合や資金の出所を客観的に証明できる資料(振込履歴・贈与契約書など)が判断材料となるため、共有名義で不動産を取得する際はこれらの記録を残しておくことが重要です。

なお、現物の持分が配偶者側へ移転すると、血縁関係のない第三者が新たな共有者となり、売却・建替えなど今後の意思決定がより難しくなります。また、配偶者が取得した共有持分を第三者へ売却したり、持分を担保に設定したりすることで、新たな共有者が現れるリスクもあります。

知らない相手と共有関係を持つことになると、物件の管理や処分をめぐって意見の食い違いが生じやすく、共有者間での連絡調整や費用負担の協議に手間がかかるようになります。

場合によっては、新たに共有者となった第三者から持分の買取を持ちかけられたり、逆にこちらの持分の買取を求められたりするケースもあるため、共有関係の維持にあたっては慎重な対応が求められます。

不動産を親子で共有名義にするメリット

不動産を親子で共有名義にすると、金融機関から借り入れられる金額の基準となる年収が2人分になるので、ひとりより多くの金額を借り入れらえるのがメリットです。

ほかにも、ローンの契約は各々で行うため、それぞれの住宅ローン控除を受けられることや、ローンの返済期間が子どもの年齢を基準に設定できるため、返済期間を長くしてできるなどのメリットがあります。

各メリットの詳しい内容について解説します。

住宅ローンの借入額が増える

親子で住宅ローンを契約する場合、双方の年収を合算して審査を受けられるため、単独名義より高額なローンを組めるのがメリットです。借入可能額が増えると、立地条件の良いエリアや設備面で希望に近い物件を選べるなど、購入できる不動産の選択肢が広がります。

ただし、借入可能額の上限まで物件価格を引き上げてしまうと、親の退職や子の独立といったライフイベントで返済が苦しくなるケースが目立ちます。借入「できる」金額と、返し続けられる「無理のない」金額は別物として捉えるのが現実的です。

たとえば、親の年収が700万円で子どもの年収が450万円だった場合、単独名義と共有名義で借入額が以下のように大きく異なります。

借入可能額シミュレーション(35年返済・返済負担率25%)

| 区分 |

年収 |

年間返済上限 |

借入可能額(概算) |

| 親の単独ローン |

700万円 |

175万円 |

約5,180万円 |

| 親子共有ローン(収入合算) |

1,150万円 |

287.5万円 |

約8,510万円 |

返済負担率は手取り収入の20〜25%が理想と言われており、以下の計算式で算出できます。

返済負担率 = 年間返済額÷年収×100

ただし、借入額が増えるということは、その分だけ将来の返済負担も大きくなることを意味します。一方の収入が減った場合や、親が定年退職を迎える時期なども見据えて、無理のない返済計画を立てることが重要です。

住宅ローンの借入期間が延びる

親子で住宅ローンを組む場合、親の年齢が高くても、子の年齢を基準として返済期間を設定できるのがメリットです。通常、単独ローンでは契約者の完済年齢に上限が設けられており、親が50代・60代でローンを組む場合は、返済期間が短くなりやすい傾向にあります。

返済期間が短いと毎月の返済額が高くなり、家計への負担が重くなるケースも少なくありません。

しかし、親子ペアローンやリレーローンであれば、子が返済を引き継ぐ前提で審査されるため、子の年齢を基準に返済期間を設定できます。たとえば、親が60歳・子が30歳の場合でも、最長35年のローンを組めるケースが多く、親単独では難しい長期返済が可能です。

住宅ローンの返済期間を長く設定できれば、毎月の返済額を抑えられるため、家計の負担を軽減できます。ただし、返済期間が長くなる分、支払う総利息は増えることに注意しましょう。

親子それぞれで住宅ローン控除を受けられる

親子で共有名義の不動産を購入し、それぞれが住宅ローンを契約している場合、双方が住宅ローン控除の対象になります。住宅ローン控除(住宅借入金等特別控除)とは、住宅の取得や新築時に一定の条件を満たすことで、所得税および一部住民税から一定額を控除できる制度です。

住宅ローン控除の基本概要

| 項目 |

内容 |

| 制度名 |

住宅借入金等特別控除(住宅ローン控除) |

| 控除率 |

年末時点のローン残高の0.7% |

| 控除期間 |

原則13年間 |

| 主な適用条件 |

①自ら居住する住宅であること

②返済期間が10年以上のローンであること

③床面積が50㎡以上(合計所得金額2,000万円以下の場合は40㎡以上でも可)

④共有者それぞれが住宅ローン契約者であること |

| 控除対象 |

住宅ローン残高×持分割合×0.7%(上限あり) |

控除額は原則として借入金残高の0.7%を上限としており、最長13年間にわたり適用されます。住宅の種類や取得時期によって控除期間・上限額は異なりますが、双方が利用できるため節税効果の高さが魅力です。

控除を受けるためには、親子それぞれが「ローン契約者」「登記上の共有者」「実際に居住している」ことが条件となります。親名義でローンを組み、子が実際に居住しているだけでは、子には控除が適用されません。また、持分割合とローンの負担割合が一致している必要がある点にも注意が必要です。

不動産を親子で共有名義にする前に知っておきたい注意点

親子で不動産を共有名義にする際は、以下のポイントに注意しましょう。

親子で不動産を共有名義にする際の主な注意点

| 項目 |

内容 |

| 購入時に利用する住宅ローンの種類 |

利用できる住宅ローンは「ペアローン」と「リレーローン」の2種類あります。それぞれ仕組みや返済方法が異なるため、家族の収入や計画に合わせて選ぶことが大切です。

|

| 持分割合と費用負担割合が異なると贈与とみなされる |

実際の費用負担割合と登記上の持分割合が乖離している場合、差額が「みなし贈与」と判断される可能性があります。

|

| 返済途中でローン名義を変更できない |

契約後に名義を親子間で変更するのは原則不可能です。変更には金融機関の承認が必要です。

|

| ローンの肩代わりは贈与とみなされる |

一方の返済を代わりに支払うと、その金額が贈与と判断されるおそれがあります。

|

各注意点について詳しく解説します。

親子共有名義で購入する際に利用できる住宅ローンは2種類

親子で共有名義の不動産を購入する場合、利用できる住宅ローンは主に「ペアローン」と「リレーローン」のほか、「連帯債務型(収入合算)」などがあります。

どれも親子の収入を活用して借入する仕組みですが、契約方法や返済の仕組み、団信の扱いなどに違いがあります。

| 項目 |

親子リレーローン |

親子ペアローン |

| 契約形態 |

1つのローン契約を親子で引き継ぐ |

親と子がそれぞれ別々にローン契約を結ぶ |

| 借入名義 |

最初は親、途中から子へ引き継ぐ |

親と子の両方が各自の名義で借入 |

| 返済方法 |

親が返済を開始し、親の引退や死亡時などに子が引き継いで返済(親が主債務者で子が連帯債務者) |

それぞれが自分のローン分を独立して返済 |

| 返済期間 |

親と子の返済期間を通算できるため、最長35年など長期設定が可能 |

各自のローン期間を個別に設定(合計で長くできる場合も) |

| 団体信用生命保険(団信) |

一般的に子供のみが加入者。親が死亡した場合はローンが完済されず、子供が残りの返済を引き継ぐ(金融機関による) |

親・子それぞれが団信に加入するため、どちらかが亡くなってもその分の残債は保険で完済 |

| 名義・所有権 |

通常は子が単独名義(親は連帯債務者) |

親子で持分割合に応じて共有名義 |

| 住宅ローン控除 |

利用可 |

利用可 |

| 審査 |

親子の収入を合算して審査(後継者である子の信用も重視) |

それぞれが別々に審査を受けるが、収入合算の形で総額を増やせる |

| メリット |

長期間の借入が可能で、月々の返済負担を軽減できる |

双方が団信に加入でき、住宅ローン控除も親子で受けられる |

| デメリット |

親が早期に亡くなると、団信が適用されない部分は子が全額負担 |

2本のローン契約が必要で、手数料や登記費用が2倍になる |

| おすすめケース |

親の年齢が高く、返済期間を長く取りたい場合 |

親子それぞれの収入を活かして、より高額な物件を購入したい場合 |

家族の年齢構成や収入バランス、今後のライフプランに合わせてどちらが適しているか選ぶことが大切です。

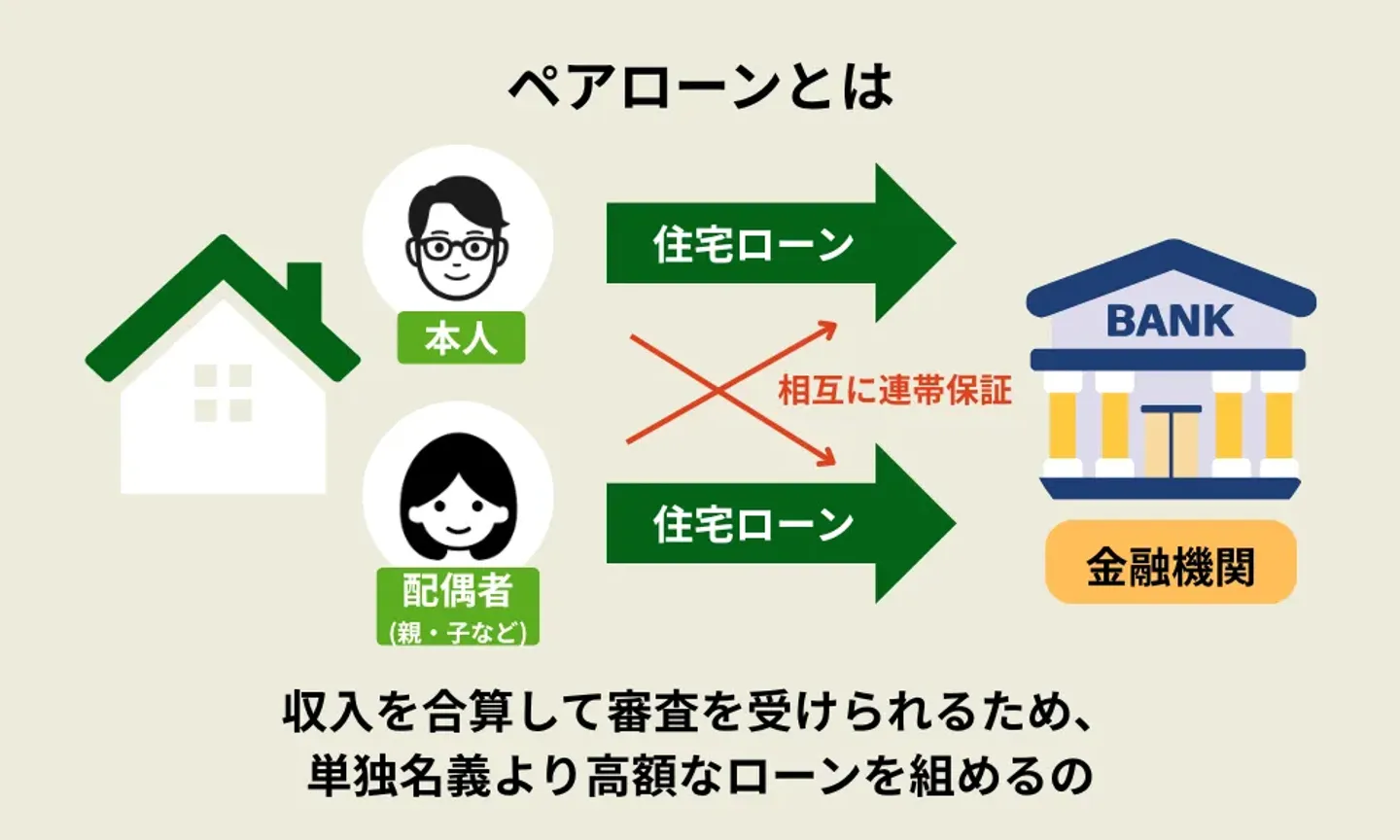

ペアローン

ペアローンとは、親と子がそれぞれ独立したローン契約を結び、各自が借入金の返済義務を負う仕組みの住宅ローンです。契約上は2本のローンが存在し、双方が債務者として責任を負います。

また、親子の収入を合算して審査を受けられるため、単独名義より高額なローンを組めるのが特徴です。

ペアローンのメリット・デメリット

| 項目 |

内容 |

| メリット |

・親子それぞれが住宅ローン控除を受けられる

・双方が団信に加入する場合、いずれかが亡くなってももう一方の債務に影響しない

・収入合算で借入上限額を引き上げられる

|

| デメリット |

・ローン契約が2本になるため、登記費用や保証料・手数料も2つの契約分必要になる

・どちらか一方が返済不能になると、もう一方の返済計画にも影響が及ぶ

・親が定年を迎えると、実質的に子の負担が増える可能性がある

|

ペアローンは、双方が安定した収入を得ている親子や、どちらも住宅ローン控除を最大限活用したいケースに向いています。ただし、契約手続きや費用負担が複雑になるため、金融機関や税理士と相談しながら進めることがおすすめです。

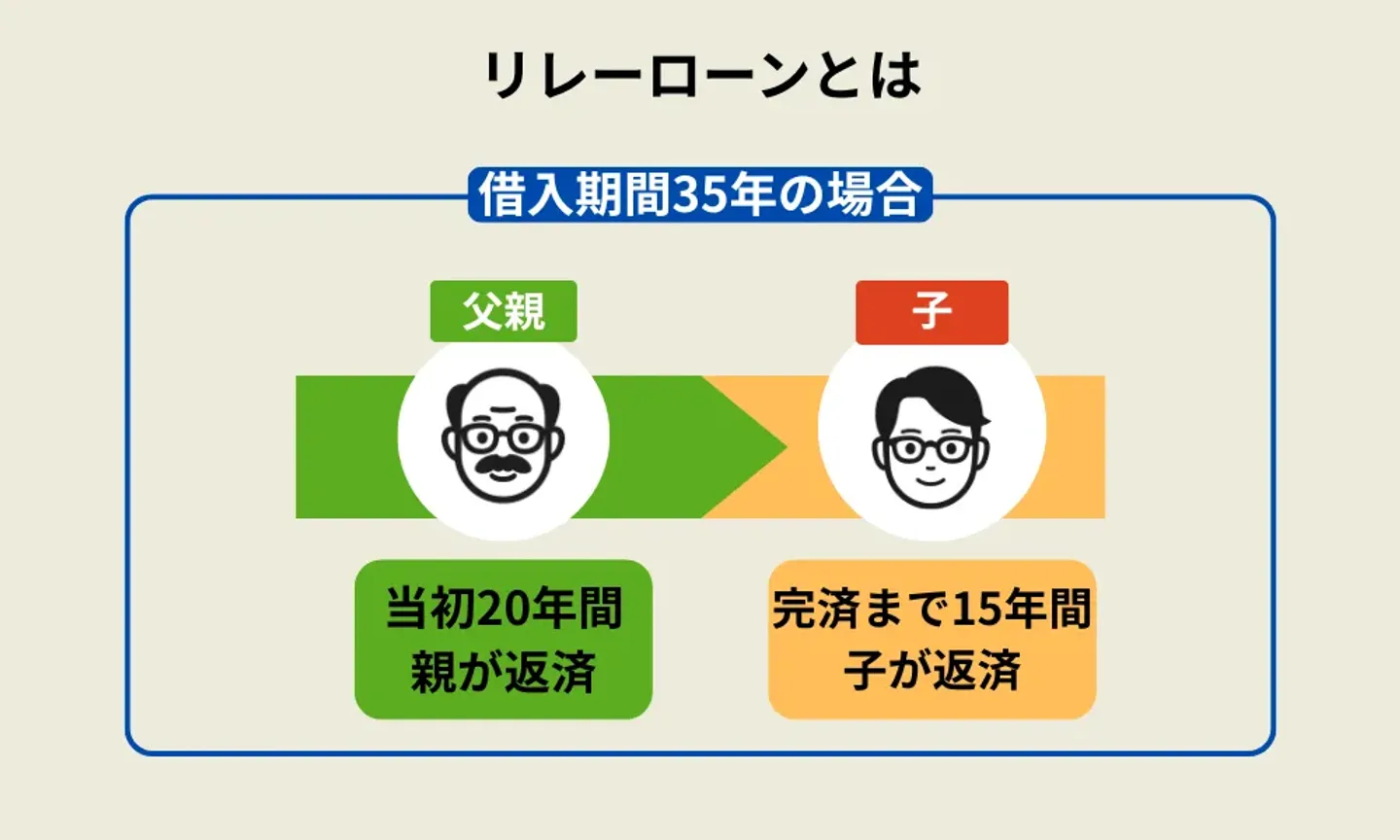

リレーローン

リレーローンとは、親を主債務者、子を後継債務者として設定し、親の返済期間終了後に子が返済を引き継ぐ「親子リレー方式」の住宅ローンです。親子のように血縁関係のある親族が、同一物件に居住することを条件に利用できるローンであり、長期の返済期間を確保できるのが特徴です。

リレーローンのメリット・デメリット

| 項目 |

内容 |

| メリット |

・子の年齢を基準に返済期間を設定できるため、最長35年など長期のローンが可能

・親子で協力して返済できるため、月々の返済負担を軽減できる

・単独では借入が難しい高齢の親でもローンを組みやすい

|

| デメリット |

一般的に「子(後継者)」のみが団信に加入するケースが多く、親が亡くなった場合は保険が下りず、子がそのまま残債を引き継いで返済を続ける必要がある。

|

リレーローンは、親が高齢で単独では長期返済が難しい場合や、将来的に子が返済を引き継ぐ前提で住宅を購入するケースに適しています。ただし、団信の対象や返済義務の引き継ぎ条件など、契約内容が金融機関によって異なるため、事前に詳細を確認することが大切です。

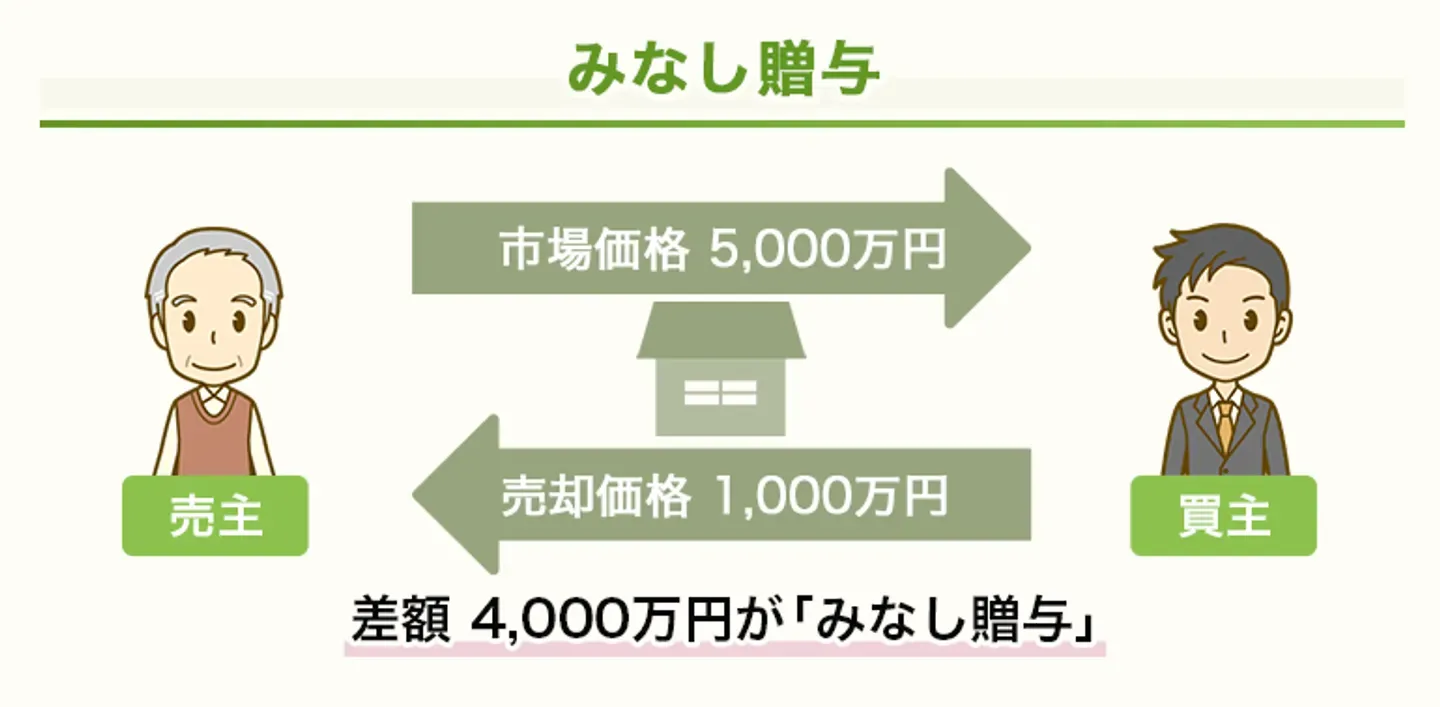

持分割合と費用負担割合が異なると、贈与とみなされる恐れがある(みなし贈与)

親子で不動産を共有名義にする際には、購入時の出資割合(実際に支払った金額)と登記上の持分割合を一致させることが重要です。もし、出資割合よりも登記持分が多く設定されている場合、その差額分を「無償で譲り受けた」とみなされ、贈与税の課税対象となるおそれがあります。これを「みなし贈与」と呼びます。

たとえば、親子で4,000万円の不動産を購入し、親が3,000万円、子が1,000万円を負担した場合、出資割合は親が75%、子が25%となります。このとき、登記上の持分を「親50%・子50%」とすると、子が25%分(約1,000万円)を親から贈与されたと見なされ、贈与税の対象になる可能性があります。

購入費用だけでなく、登記費用や仲介手数料、リフォーム費用などの諸費用においても、一方の負担が多い場合はみなし贈与とみなされる可能性があります。税務上は「実際の資金負担に見合った持分登記」が原則とされており、不動産登記の時点でその整合性が取れていない場合、税務署から指摘されるリスクもあります。

親子の共有名義で不動産を購入する際は「出資金額の証拠(振込履歴や領収書)を明確に残す」「登記時の持分割合を実際の負担割合に合わせる」などの対策を講じることが大切です。

なお、みなし贈与の対応策として、親が子の住宅資金を援助しても贈与税がかからない「親住宅取得等資金にかかる贈与税の非課税措置」の活用も有効です。以下の項目で詳しく解説しているので、親からの支援を検討している方は参考にしてみてください。

【不動産購入時に親子共有名義を避ける方法】子の住宅購入資金を援助する

資金計画と登記内容の整合性を確認する方法に不安がある場合は、契約前に税理士や司法書士などの専門家へ相談しておくことをおすすめします。

返済途中でローンの名義変更をすることは難しい

親子で共有名義の不動産を購入し、住宅ローンを組んだ後に「親が退職して収入がなくなった」「子が結婚して家を出た」などのライフイベントが起きても、ローンの返済義務は契約時点の名義人に残り続けます。

途中で親から子へ、または子から親へローン名義を変更するには、金融機関の承認が必要です。

たとえ家族間であっても、ローンの名義を変更することは、金融機関にとって「新しい借入契約を結ぶ」ことと同じ扱いになります。そのため、原則として実務上は名義変更を認めないケースがほとんどです。

また、ローンが残ったまま不動産の名義(登記名義)だけを変更すると、金融機関から「契約違反」と判断されるおそれがあります。その場合、金融機関が住宅ローン契約の解除や残債の一括返済を求めるリスクもあります。

もし、一方が返済を継続できなくなった場合、現実的な対応としては次の二つが挙げられます。

| 対応策 |

概要 |

ポイント |

| 住宅ローンを組み直す(借り換え) |

住み続ける側が新たにローンを契約し、既存ローンを完済する方法。 |

金融機関の再審査が必要。返済能力が認められれば名義を一本化できる。 |

| 不動産を売却して清算する |

売却代金でローンを返済し、残りの資金を親子で分ける方法。 |

ローン残高が高い場合は、金融機関の承諾を得て任意売却を行うこともある。 |

いずれの対応策でも金融機関の承諾が不可欠なので、事前に金融機関や専門家へ相談することが重要です。

親(または子)のローンを肩代わりすると贈与になる

親子で共有名義の住宅ローンを組んだ場合、どちらか一方の収入が減少したり、病気や退職などで返済が困難になったりするケースもあります。その際、もう一方が代わりにローンの返済を続けると、その「肩代わり分」が税法上の贈与とみなされる可能性があります。

贈与税の暦年課税制度では、1年間(1月1日〜12月31日)における贈与額の合計が110万円以下であれば非課税ですが、それを超える金額については贈与税の課税対象になります。

つまり、親が子の返済分を継続的に負担したり、子が親のローンを一部肩代わりしたりして、その合計額が110万円を超えると、超過部分に対して贈与税が課される可能性があります。

また、非課税の範囲内で毎年同じ金額の贈与を行う行為も、実質的には長期にわたる贈与契約である「定期贈与」と判断されることがあります。定期贈与だと判断されると、全期間の肩代わり総額をまとめて課税対象とされるリスクもあります。

たとえば、親のローン返済を子が毎月10万円ずつ1年間肩代わりした場合、合計120万円となり、超過分の10万円が贈与税の対象になります。なお、1年ごとの金額が非課税の枠内である110万円以下の場合でも、定期贈与とみなされる可能性があります。

みなし贈与を回避するための現実的な対策として、親子間で正式な「金銭消費貸借契約書(借用書)を作成し、貸し借りとして処理する方法があります。ただし、出世払いなどではなく、返済期間や常識的な利息(法定利率など)を設定し、実際に銀行振込などで返済の実態を残さなければ、税務署から贈与とみなされるため注意が必要です。

親子間での金銭のやり取りであっても、「善意の支援」ではなく税法上は贈与とみなされることがあるため、返済負担を肩代わりする場合は税理士などの専門家に相談することをおすすめします。

親子での共有名義不動産で起こったトラブルと解決事例

親子で不動産を共有している場合、最初は「家族だから大丈夫」と思っていても、時間の経過や生活環境の変化によって意見の相違が生じることがあります。特に、相続や売却をめぐる問題では、感情面のすれ違いが大きなトラブルに発展するケースも少なくありません。

ここでは、実際に起こった親子・兄弟間の共有名義トラブルと、その解決までの流れを具体的に紹介します。

なお、紹介する事例は、筆者が実際に対応した案件をもとに、個人情報が特定されないよう一部内容を編集・加工しています。

事例①:弟と共有で不動産を相続するも、関係性が悪く売却の話し合いが進まない

母親の不動産を相続したものの、法定相続人である弟と意見が食い違い、協議が難航したケースです。

弊社へのご相談でも、相続を起点とする共有名義トラブルは案件全体の中でも目立つ割合を占める印象で、特に「売却したい相続人」と「住み続けたい相続人」が対立するパターンが多く見られます。

■トラブルの内容

母の死去により、売主とその弟が共有名義で自宅不動産を相続。売主は相続税の納税資金を確保するために売却を希望しましたが、これに弟は「思い出の家を手放したくない」と反対。話し合いがまとまらず、納税期限が迫るなかで関係が悪化していきました。

■結果

売主はやむを得ず、自身の共有持分のみを専門業者に売却し、納税資金を確保。これにより、共有状態を整理することでトラブルを収束させました。

共有名義の不動産では、相続人同士の感情のすれ違いが大きな障害になることがあります。特に、売却の必要性と居住の希望が対立する場合、交渉が長期化しやすい傾向にあります。

双方の意見が異なる際の対処法としては、弁護士・司法書士などの士業事務所による法的な調整サポートを受けつつ、不動産取引の実務面は不動産会社が並走する形で進めるのが現実的です。

それでも合意が得られない場合は、自己持分の買取を選択肢として検討することもあります。

事例②:母親との関係が悪化し、共有持分を手放すよう迫られた

父親の不動産を母親と相続したものの、母親から相場より安い金額で手放すように迫られ、話し合いが困難となったケースです。

■トラブルの内容

父の死去により、母と子が実家を共有相続しました。売主は家を離れて暮らしており、家族関係も良好ではなかったため、自身の持分を正当な価格での売却を希望しました。しかし、実家に住む母親からは、相場より低い金額で持分を譲るよう強く迫られ、話し合いが決裂。家庭内での協議が困難な状況となりました。

■結果

第三者である不動産買取業者に持分売却を依頼し、約1か月で契約成立。適正価格で持分を現金化し、共有状態を解消できました。

不動産を相続する際、居住者と非居住者の間では、売却金額やタイミングをめぐって対立することがあります。このような場合は、不動産会社や弁護士・司法書士などの第三者に相談しながら、自己持分の売却・全体売却・代償分割といった選択肢を比較したうえで判断するのが有効です。

なお、共有者間の調整や交渉は弁護士の業務領域となるため、感情面のもつれが大きいケースでは早めに弁護士へ相談するのが得策です。

【不動産購入時に親子共有名義を避ける方法】子の住宅購入資金を援助する

親子で不動産を購入する方法として、親が子の住宅購入資金を援助する方法もあります。特定の条件を満たせば「住宅取得等資金にかかる贈与税の非課税措置」という制度を利用でき、一定額までの資金を非課税で贈与できます。

「住宅取得等資金にかかる贈与税の非課税措置」とは、親や祖父母などの直系尊属からマイホームの購入やリフォームのために資金援助を受けた際、一定の条件を満たせば贈与税がかからない制度です。

なお、本制度は時限措置として運用されており、2026年4月時点では令和8年(2026年)12月31日までが適用期間とされているため、利用を検討する場合は最新の適用期限を国税庁の情報で確認したうえで進めることをおすすめします。

【非課税措置を利用する条件】

- 直系の親・祖父母などから贈与を受けること

- 贈与を受けた年の1月1日時点で18歳以上であること

- 年収要件(所得2,000万円以下。住宅の床面積が40㎡以上50㎡未満の場合、所得1,000万円以下)を満たすこと

- 過去(平成21年~令和5年)に同じ非課税制度を使っていないこと

- 贈与を受けた資金で、親族など特別な関係者から家を買ったり建てたりしていないこと

- 贈与を受けた年の翌年3月15日までに、贈与金をすべて住宅の取得・建築に使うこと

- 住宅の名義が自分(または共有者として自分を含む)になっていること

- 日本国内に住所があること

- 翌年3月15日までにその家に住むこと、または近いうちに確実に住む予定であること

本制度を活用することで、共有名義にせずとも親が子の住宅取得を支援できるため、将来の相続や管理上の複雑さを避けられるのが魅力です。なお、非課税限度額は取得する住宅の種類によって異なります。

| 住宅の種類 |

非課税限度額 |

| 省エネ等住宅(性能要件を満たす住宅) |

1,000万円 |

| 一般住宅(性能要件を満たさない/省エネ等基準外の住宅) |

500万円 |

この特例が適用される期間は、令和6年1月1日~令和8年12月31日までです。この期間内に贈与された金額が対象となります。

また、この非課税制度は「相続時精算課税制度」と併用できます。相続時精算課税制度とは、60歳以上の親や祖父母が、18歳以上の子や孫に財産を贈与するときに選べる贈与税の制度です。

相続時精算課税制度を活用することで、2,500万円までの贈与が非課税となり、将来の相続時に相続財産として精算されます。結果として、より大きな資金援助を税負担を抑えながら実行できる仕組みになっています。

ただし、親が実際に出資したにもかかわらず登記上の名義を子の単独にした場合、「無償で持分を譲渡した」と見なされて贈与税の対象になる可能性がある点に注意しましょう。

不動産購入時に親子共有名義を避けたい場合は、贈与税の非課税制度や相続時精算課税の適用条件を確認し、税理士などの専門家に相談しながら進める方法が有効です。

【親子共有名義の不動産を所有している方へ】共有状態から抜け出す方法

親子で共有名義にした不動産を持っており、その共有状況から抜け出すにはいくつかの選択肢があります。

親子共有名義の不動産から抜け出す6つの方法

| 項目 |

内容 |

| 親子双方の合意のもと不動産全体を売却する |

親子が協力して不動産を一括で売却する方法。売却後に代金を持分割合に応じて分配することで、共有状態を完全に解消できる。 |

| 親子間で共有持分を売買して単独名義にする |

親または子のどちらかが相手の持分を買い取り、単独名義にする方法。不動産全体の評価額に持分割合を掛けて売買価格を算出する。 |

| 自分の共有持分のみを買取業者へ売却する |

共有者の同意が得られない場合に、自分の持分だけを売却する方法。共有持分専門の買取業者に依頼することで、法的手続きやトラブルを避けつつ現金化できる。ただし「不動産全体の評価額×持分割合」よりも低くなる傾向がある。 |

| 親の共有持分を子へ生前贈与する |

親が自分の持分を子に贈与して単独名義にする方法。暦年課税または相続時精算課税制度を利用できるが、贈与税が発生する。 |

| 共有持分を放棄する |

自らの持分を手放して他の共有者に移転する方法。費用を抑えて共有関係を解消できるが、放棄後は権利を一切失うため慎重な判断が必要になる。なお、法的に放棄は単独の意思で可能だが、権利を移転させるために実際は共有者に登記をしてもらう必要がある。 |

| 共有物分割請求をする |

他の共有者に対して、法的に不動産の分割を求める方法。話し合いで決着が付かない場合は、家庭裁判所や地方裁判所へ訴訟を提起し、現物分割・代償分割・換価分割などで解決を図る。 |

各内容について詳しく解説します。

親子双方の合意のもと不動産全体を売却する

親子共有名義の不動産を整理する際、現実的な方法のひとつが「不動産全体の売却」です。親子双方が合意できる場合は、売却手続きも比較的スムーズに進み、共有状態を完全に解消できます。

売却後は、登記上の持分割合に応じて売却代金を分配するのが原則です。

たとえば、親が3分の2、子どもが3分の1の持分を有している場合、売却金額が3,000万円であれば親が2,000万円、子どもが1,000万円を受け取る形になります。

なお、共有不動産を売却するには、共有者全員の同意が必要です。どちらか一方が反対している場合は、売却が成立しません。そのため、親子間で意見の食い違いや感情的な対立が起こるケースも少なくありません。

また、親子間で売却や売却代金の分配に合意した場合においても、分配協定書や合意書のように書類として正式に残すことが重要です。口頭の約束だけでは、後に「言った・言わない」といった紛争に発展するおそれがあります。

このようなトラブルを避けるためには、第三者の立場にある不動産会社や弁護士、司法書士などの専門家を介して交渉を進めることが望ましいです。

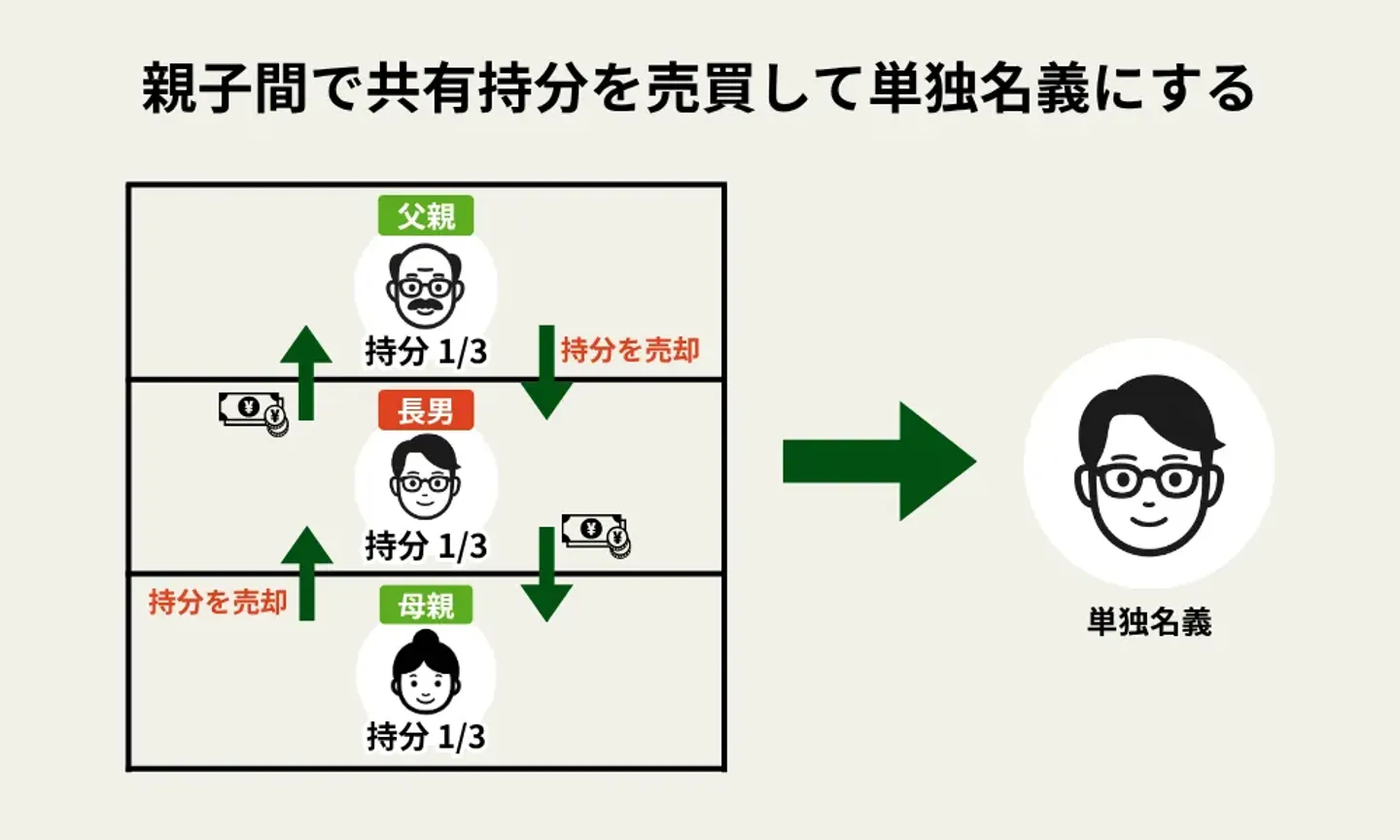

親子間で共有持分を売買して単独名義にする

親子のどちらかが相手の持分を買い取り、単独名義にすることで共有状態を解消できます。共有関係を円満に整理したい場合や、将来的な相続トラブルを防ぎたい場合に有効です。

売買価格は一般的に「不動産全体の評価額 × 相手方の持分割合」で算定します。

子どもが親の持分を買い取る場合、土地と建物の合計評価額が3,000万円で親の持分が3分の1であれば、子が親の持分を1,000万円で買い取る形になります。

なお、不動産の評価額は、以下のような要素を総合的に考慮して算出するのが一般的です。

| 評価基準 |

概要 |

| 実勢価格 |

実際の売買事例をもとにした市場での取引価格。 |

| 公示地価 |

国土交通省が毎年1月1日時点の価格を公表する土地の公的価格。土地取引や税務の目安となる。 |

| 基準地価 |

各都道府県が毎年7月1日時点で調査・公表する土地価格。公示地価を補完する役割を持つ。 |

| 路線価 |

国税庁が毎年公表する相続税や贈与税の算出に使われる価格。 |

| 固定資産税評価額 |

市区町村が3年ごとに評価する、固定資産税などの算出基準となる価格。 |

ただし、親子間の売買において「固定資産税評価額」や「路線価」などの低い評価額で取引を行うと、税務署から実勢価格(市場価格)との差額をみなし贈与と判断され、贈与税を課されるリスクが高くなります。そのため実務上は、不動産会社による査定書や不動産鑑定士の鑑定評価などを取得し、客観的に妥当な実勢価格に近い金額で売買価格を設定するのが基本です。

また、親子間で持分の売買を行う場合でも「売買契約書」を作成することが重要です。親子で取り決めた内容を明記しておくことで、後々のトラブルを防止できます。

親子間での持分売買でも、以下の税金が発生する点に注意が必要です。

| 項目 |

内容 |

想定額(目安) |

| 司法書士報酬(任意) |

登記手続きや書類作成を依頼する場合の報酬。 |

約5万〜10万円ほど |

| 譲渡所得税 |

共有持分を売却して利益が出た場合に課税。親子間の売買でも発生する。 |

売却益の約20.315%(長期)または39.63%(短期) |

| 登録免許税 |

登記名義を変更する際に課税される税金。 |

固定資産税評価額の約2% |

| 印紙税 |

売買契約書に貼付する収入印紙代。 |

契約金額1,000万円の場合:約5,000円 |

| 不動産取得税 |

不動産を取得した際に都道府県から課税される。 |

固定資産税評価額の約3〜4%(住宅は軽減3%) |

親子間で共有持分を売買する際にかかる税金や、不動産の評価額を参考に公平な価格設定と適正な手続きを行い、税務上のリスクを避けながら進めましょう。

自分の共有持分のみを売却する

親子の共有名義で不動産を所有していても、自分の共有持分のみであれば、共有者の同意がなくても売却できます。特に、親子間での話し合いが難しく、不動産全体の売却や持分整理の合意が得られない場合に有効です。

ただし、共有不動産は単独で利用や売却が難しいのが特徴です。そのため、通常の不動産会社では、共有持分だけの売却は敬遠される傾向にあります。また、共有持分は扱いが難しいこともあり、買取相場は市場価格より低くなることがほとんどです。

自分の共有持分だけを売却する場合の選択肢としては、一般市場での仲介と、共有持分の取り扱い実績がある買取業者への売却の2通りがあります。

仲介の場合は買い手が個人投資家などに限られるため成約までに時間がかかる一方、相場に近い価格で売却できる可能性があります。買取の場合は短期間で現金化できる一方、買取業者の運用コストやリスクが価格に反映されるため、仲介よりも価格が下がる傾向があります。

共有持分の買取価格は、市場価格や持分割合、物件状況などを総合的に見て決まります。自分の共有持分だけを売却したい場合は、仲介と買取の双方で査定を取ったうえで条件を比較し、必要に応じて連携する弁護士・司法書士などの士業事務所のサポートを受けながら進めるのがよいでしょう。

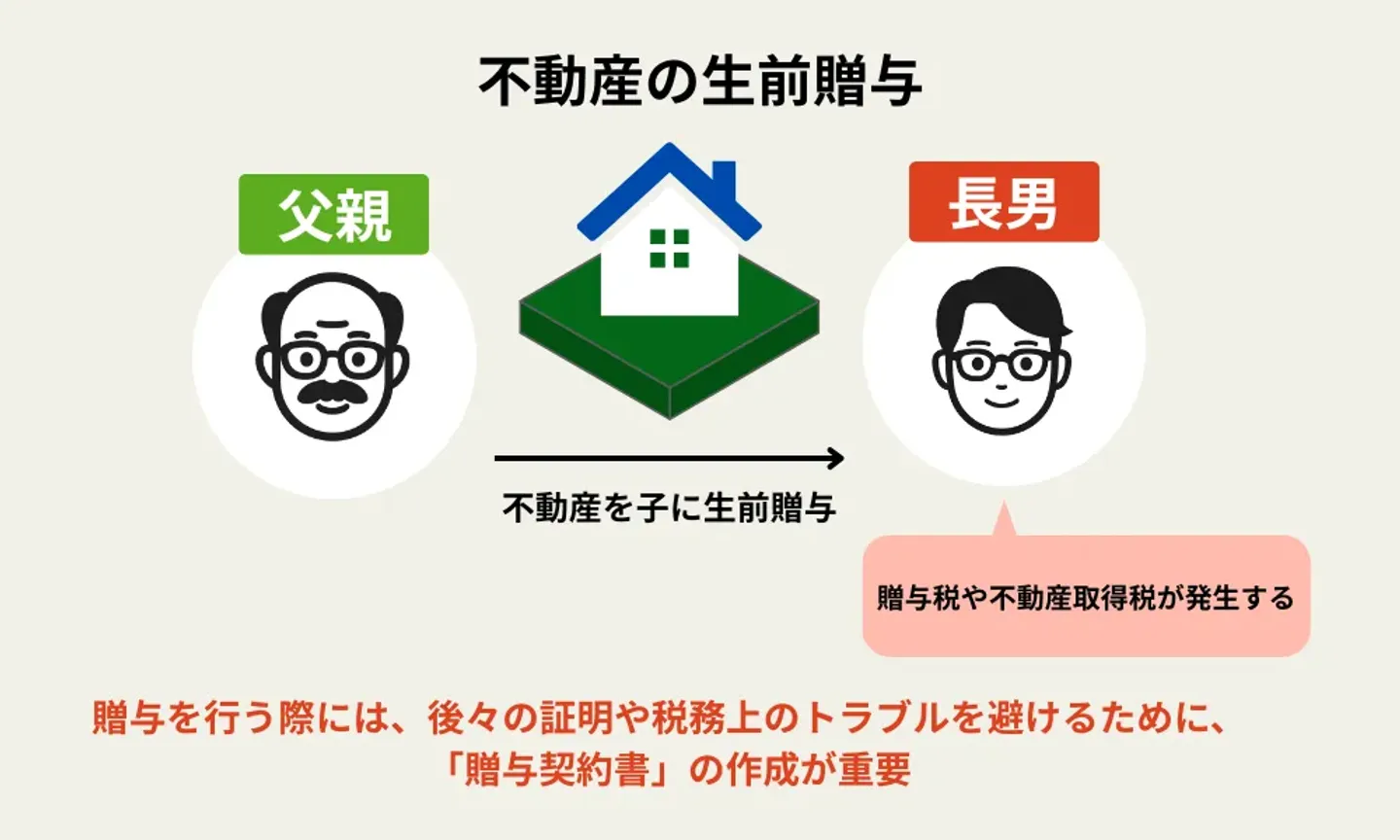

親の共有持分を子へ生前贈与する

親が自分の持分を子どもに「生前贈与」して、子の単独名義にする方法です。親の生前に所有権を子どもに移転することで、将来の相続トラブルを未然に防止できます。

生前贈与を行う場合には「贈与税」が発生する可能性があります。贈与税の課税方法には、次の2種類があります。

贈与税に関する2つの課税制度

| 項目 |

内容 |

| 暦年課税 |

毎年1月から12月までに受けた贈与の合計額から、110万円の基礎控除を差し引いた残りに贈与税がかかる制度。毎年リセットされ、年間110万円以内なら課税されない。

|

| 相続時精算課税制度 |

親や祖父母からの贈与について、合計2,500万円まで贈与税がかからない特別控除を利用できる制度。贈与時は非課税でも、将来の相続時に贈与分を合算して精算される仕組み。

|

たとえば、親の持分評価額が2,000万円の場合、暦年課税制度では110万円を超える1,890万円に対して贈与税がかかります。一方、相続時精算課税制度を選択すれば、2,500万円の非課税枠の範囲内で贈与できるため、贈与時点での税負担を抑えることができます。

なお、「相続時精算課税制度」と「暦年課税」は同じ贈与者(親など)に対して同時に利用できません。

贈与を行う際には、後々の証明や税務上のトラブルを避けるために、必ず「贈与契約書」を作成しましょう。贈与契約書のひな型は下記のとおりです。

不動産持分贈与契約書

贈与者〇〇〇〇(以下「甲」という。)と受贈者〇〇〇〇(以下「乙」という。)とは、以下のとおり甲の財産について贈与契約を締結する。

第1条(贈与の合意)

甲は、甲が持分を有する下記不動産(以下、「本件不動産」という。)の持分全てを乙に贈与することを約し、乙はこれを受諾した。

<土地>

所在 〇〇市〇〇町〇丁目

地番 〇〇番

地目 宅地

地積 〇〇.〇〇㎡

(甲持分〇分の1)

<家屋>

所在 〇〇市〇〇町〇丁目〇番〇合

家屋番号 〇番〇合

地目 居宅

構造 木造セメント瓦屋根2階建て

床面積 1階〇〇.〇〇㎡

2階〇〇.〇〇㎡

(甲持分〇分の1)

第2条(受贈者の負担)

乙は、本件不動産の贈与を受けた負担として、〇〇〇を支払わなければならない。

第3条(引渡し)

甲は乙に対し、令和〇年〇月〇日までに本件不動産を現状有姿で引渡し、かつその所有権移転を行う。ただし、当該登記に必要な一切の費用は乙の負担とする。

第4条(公租公課の負担)

本件不動産に課税される公租公課の負担については、持分移転登記完了の日を基準とする。すなわち、移転登記手続きの前日までは甲が負担し、手続き完了以降は乙が負担する。

以上の合意が成立した証として、本書を2通作成するものとし、各自署名押印の上、甲乙が1通ずつこれを保管するものとする。

以上

令和〇年〇月〇日

贈与者 甲 〇県〇市〇町〇丁目〇番〇号

〇〇 〇〇 印

受贈者 乙 〇県〇市〇町〇丁目〇番〇号

〇〇 〇〇 印

また、贈与によって名義を変更する場合には、法務局で「持分移転登記」の申請手続きが必要です。

持分移転登記とは、不動産の共有持分が他人に譲渡・相続・贈与などによって移動した際に、その変化を法務局の登記簿上に記録する手続きのことです。

親の持分を子どもに生前贈与することで、将来的な遺産分割トラブルの防止にもつながります。ただし、贈与税の課税対象額や登記費用、登録免許税などが発生するため、事前に税理士や司法書士に相談することがおすすめです。

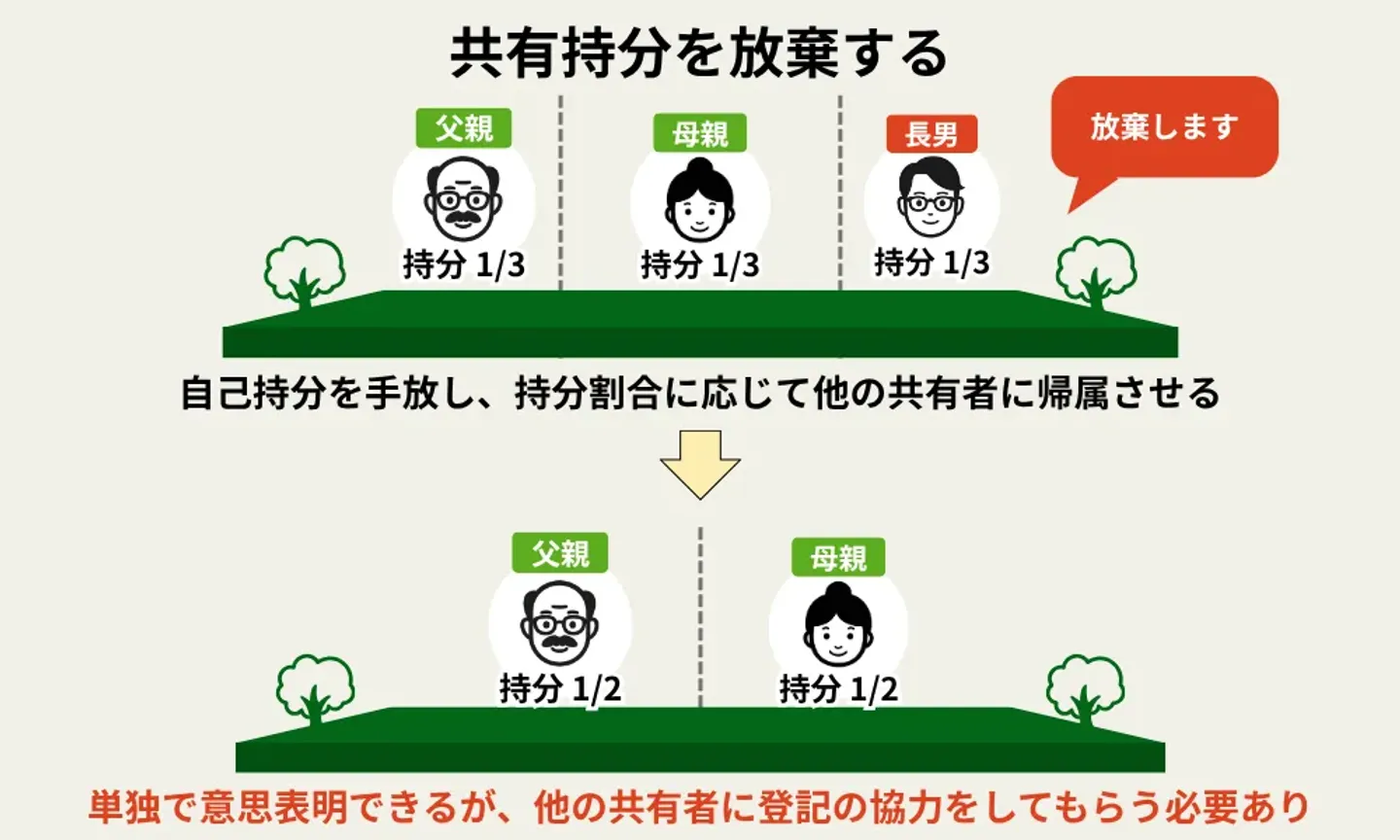

共有持分を放棄する

自分の持分に関する所有権を自ら手放し、他の共有者に持分を移転する方法です。共有者同士の話し合いや買取・売却など、ほかの方法で解決が難しい場合の最終手段として検討されるケースが多いです。

ただし、共有持分の放棄には大きなデメリットが伴います。まず、持分を放棄しても、原則として放棄した年の1月1日時点の所有者として、その年1年分の固定資産税や都市計画税の納税義務を負うことになります。

また、放棄を登記上で反映させるためには「持分移転登記」の手続きが必要です。登記の際には登録免許税が発生し、登記申請に関わる司法書士費用も必要となります。

これらの費用は実務上、持分を放棄する側が負担するケースが一般的です。

さらに、持分を放棄した後はその不動産に関する権利が一切なくなるため、売却代金の受け取りや将来的な相続財産としての主張もできなくなります。そのため、原則として売却や買取、贈与などほかの方法で解決できない場合のみに選択すべき手段といえます。

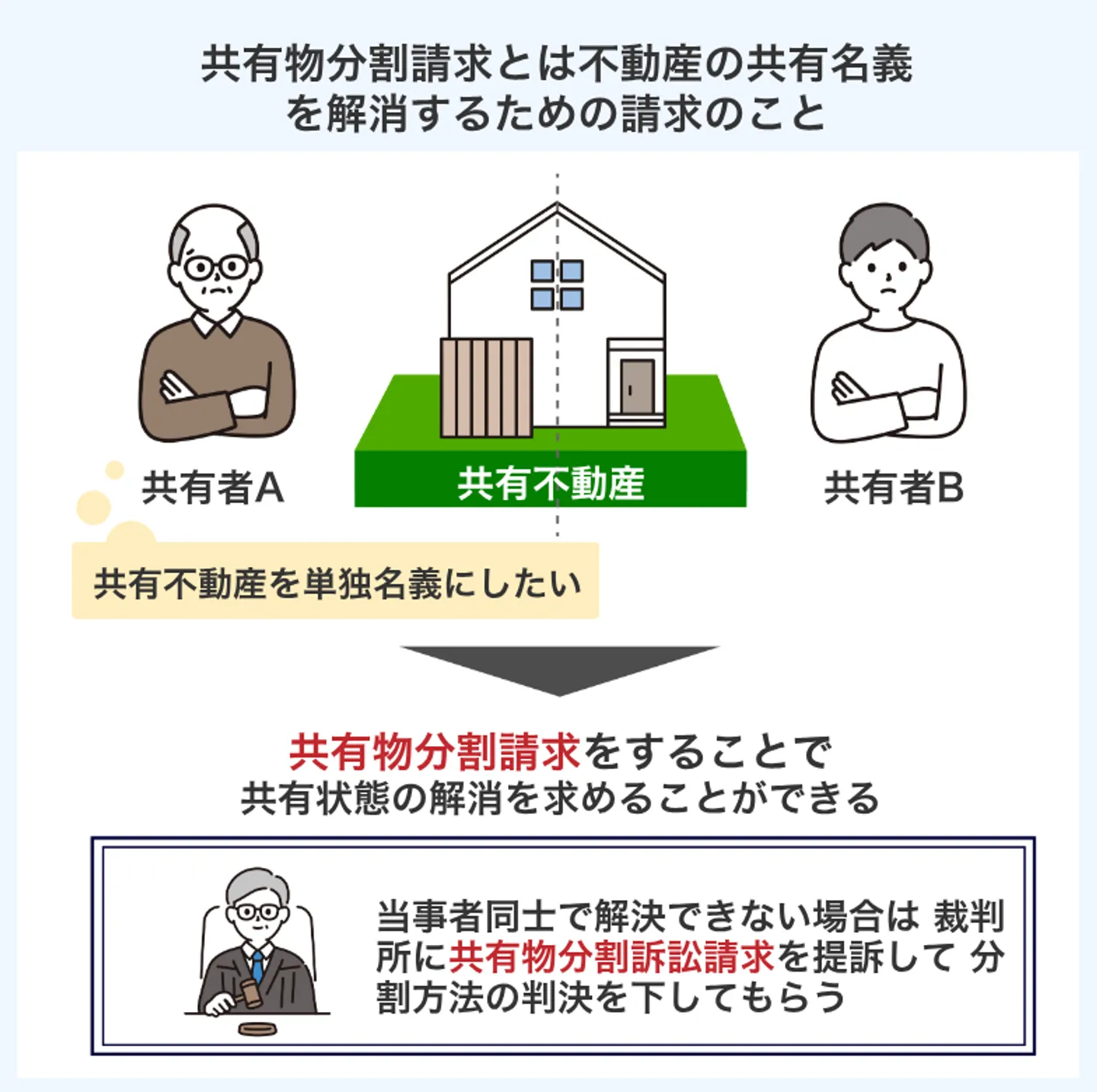

共有物分割請求をする

共有物分割請求とは、共有関係を法的に解消するために、他の共有者に対して不動産の分割を求める請求のことです。

(共有物の分割請求)

第二百五十六条 各共有者は、いつでも共有物の分割を請求することができる。ただし、五年を超えない期間内は分割をしない旨の契約をすることを妨げない。

引用元 民法 第256条「共有物の分割請求」

共有物分割請求による主な分割方法には、主に以下の3種類があります。

共有物分割請求による主な分割方法

| 分割方法 |

内容 |

| 現物分割 |

不動産(建物不可)を物理的に分け、それぞれが単独所有とする方法。土地の広さや形状により実現できないこともある。 |

| 代償分割 |

不動産を一人が取得し、他の共有者へその持分に相当する金銭(代償金)を支払う方法。 |

| 換価分割 |

不動産を売却して、その売却代金を持分割合に応じて分配する方法。 |

親子で共有名義になっている自宅の場合、将来的に同居している子が住み続けたいのか、それとも売却して資金を分けたいのかによって選ぶ分割方法が異なります。

協議がまとまらない場合は訴訟も検討

一方で、話し合いがまとまらない場合には、請求者の判断で裁判所に共有物分割請求訴訟を提起することができます。

共有物分割請求訴訟は、不動産の所在地を管轄する地方裁判所(または簡易裁判所)へ提起します。ただし、訴訟に発展すると時間と費用の負担が大きく、親子関係が一層悪化するおそれもあります。

ただし、共有物分割請求訴訟を行う場合、分割の方法や金銭の精算方法について裁判所が判断するため、自分の希望どおりの結果になるとは限りません。また、裁判の過程で鑑定費用・弁護士費用などが発生するデメリットもあります。

そのため、共有物分割請求訴訟は「どうしても共有関係を解消できない」「他の方法では合意に至らない」という状況で選択すべき最終手段として考えるべきです。

親子共有名義の不動産を子の単独名義に持分移転登記する流れ

親子共有名義の不動産を整理し、子の単独名義にするには「持分移転登記」の手続きを行う必要があります。

手続きの大まかな流れは以下のとおりです。

- 登記申請に必要な書類を準備する。

- 登記申請書を作成し、法務局へ提出する。

- 持分移転登記完了の書類を受け取る

登記の際に必要となる主な書類は移転原因によって異なりますが、以下の書類が基本です。

登記に必要となる主な書類一覧(持分移転登記など)

| 書類名 |

主な役割・内容 |

取得・準備先 |

| 登記申請書 |

登記の目的や原因、不動産の表示など当事者情報を記載する申請書。 |

法務局(様式をダウンロード・作成) |

| 登記原因証明情報 |

売買・贈与・遺産分割などの法律行為を証明する書類。 |

当事者本人で契約書や協議書などを作成する。 |

| 登記識別情報 |

不動産の権利を証明する書類。 |

既存の所有者(本人が保管) |

| 固定資産税評価証明書 |

不動産の評価額を証明し、登録免許税の算出に使用される書類。 |

不動産所在地の市区町村役所 |

| 登記権利者の住民票 |

新しく持分を取得する人(登記権利者)の住所を証明する書類。 |

登記権利者の住所地の市区町村役所(またはコンビニ交付) |

| 登記義務者の印鑑証明書 |

持分を譲渡する人(登記義務者)の本人確認を行うための書類。 |

登記義務者の住所地の市区町村役所 |

| 委任状(代理人が申請する場合) |

代理人(司法書士など)が登記を行う権限を与えるための書類。 |

当事者本人が署名・押印して作成 |

持分移転登記の詳細は以下の記事で詳しく解説しています。

【状況別】親子共有名義の不動産にかかる税金の種類と計算方法

親子で不動産を共有名義にしている場合、相続・贈与・売却・保有など、各ケースによって税金の取り扱いが変わります。 具体的には以下のタイミングで税金が発生します。

- 相続税:相続する場合

- 贈与税:生前贈与する場合

- 譲渡所得税:親子共有名義の不動産を売却する場合

- 固定資産税:親子共有名義の不動産を所有し続ける場合

どの段階でどの税金が発生するのかを理解しておくことは、思わぬ課税リスクを防ぐうえで非常に重要です。 ここでは、親子共有名義の不動産に関して代表的な4つの税金について詳しく解説します。

相続税:相続する場合

親子共有名義の不動産では、親が亡くなった場合、親が所有していた「共有持分」に対してのみ相続税がかかります。相続税は建物と土地の相続税評価額を合計した金額をもとに算出されます。

相続税には「基礎控除」があり、一定額までは非課税です。基礎控除額の計算式は以下のとおりです。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

たとえば、相続人が子2人の場合、基礎控除額は次の計算になります。

4,200万円 = 3,000万円 + 600万円 × 2

つまり、相続する不動産の評価額から4,200万円以内であれば、相続税は0円(課税なし)になります。

基礎控除や特例を活用すれば、相続税の負担を大幅に軽減できます。ただし、土地の評価や控除の適用可否はケースごとに異なるため、具体的な金額は税理士などの専門家へ確認することをおすすめします。

なお、不動産の相続税額は戸建てやマンションなどの種類によって異なります。

親子共有名義の戸建てにかかる相続税額を計算する

戸建てにかかる相続税は、建物と土地それぞれ以下の要素を元に算出します。

土地と建物の相続税評価方法

| 資産 |

相続税評価方法 |

計算式 |

| 土地(宅地など) |

・路線価方式:道路に「路線価(1㎡あたりの価格)」が設定されている場合

・倍率方式:路線価が設定されておらず「倍率表」にしか載っていない場合 |

・路線価方式:路線価 × 各種補正率 × 面積

・倍率方式:固定資産税評価額 × 倍率(評価倍率表による)

|

| 建物(家屋) |

原則として固定資産税評価額 |

固定資産税評価額を採用 |

参照:国税庁ホームページ「土地家屋の評価」

たとえば、土地が2,000万円(路線価80%)、建物が1,000万円の場合、相続税評価額は以下のとおりです。

(土地2,000万円 × 0.8)+ 建物1,000万円 = 2,600万円

土地と建物を合わせた評価額が約2,600万円なので、親の持分が1/2なら1,300万円が課税対象となります。

親子共有名義のマンションにかかる相続税額を計算する

令和6年(2024年)1月1日より、区分所有建物(マンション)の相続税評価額の計算方法が改正され、市場価格との差を埋めるための新しい評価基準(評価乖離率の適用など)が導入されました。

建物部分の評価額×区分所有補正率+土地部分の評価額×区分所有補正率

従来の「敷地全体の評価額×持分割合」という単純な計算ではなく、マンションの築年数や総階数などを加味した複雑な補正計算が必要になるため、具体的な金額は税理士にご確認ください。

相続で取得した不動産にかかる相続税を抑えるには

相続で取得した不動産は、一定の条件を満たすことで「小規模宅地等の特例」により土地の評価額を最大80%減額することが可能です。

小規模宅地等の特例とは、相続で取得した土地が被相続人または一緒に生活していた親族の自宅や事業に使われていた場合、一定の面積まで相続税の対象となる評価額を減額できる制度です。

たとえば、亡くなった親が居住用に使っていた住宅で、土地が評価額4,000万円・面積300㎡だった場合、以下の計算によって80%が非課税になります。

4,000万円 × (1 − 0.8) = 800万円

つまり、実質的に3,200万円分が非課税扱いになります。

参考:国税ホームページ「相続した事業の用や居住の用の宅地等の価額の特例」

ほかにも、子の共有持分を価値の下がりにくい土地部分に多く割り振る方法もあります。ただし、土地のみの所有では住宅ローン控除が受けられない点に注意してください。

贈与税:生前贈与する場合

贈与税の課税方法には「暦年課税」と「相続時精算課税」の2種類あります。どちらを選ぶかによって、課税額や将来の相続時の取り扱いが大きく変わります。

なお、暦年課税と相続時精算課税制度は併用できず、制度を一度選択すると戻すことはできません。そのため、双方の内容を理解したうえで選択することをおすすめします。

暦年課税

暦年課税とは、毎年1月から12月までに受けた贈与の合計額から、110万円の基礎控除を差し引いた残りに贈与税がかかる制度です。毎年リセットされ、年間110万円以内なら課税されません。

なお、暦年課税には、「特例贈与財産用」と「一般贈与財産用」の2種類の税率区分があります。

- 特例贈与財産用:直系尊属(父母・祖父母など)から、贈与を受けた年の1月1日において18歳以上である子や孫などへの贈与に適用される税率

- 一般贈与財産用:上記の特例贈与財産以外の贈与全般(兄弟姉妹間の贈与、夫婦間の贈与、親から18歳未満の子への贈与など)に適用される税率

親子の共有名義で不動産を所有しているケースでは「特例贈与財産用」が該当します。

特例贈与財産用の税率や控除額

| 基礎控除後の課税価格 |

税率 |

控除額 |

| 200万円以下 |

10% |

- |

| 400万円以下 |

15% |

10万円 |

| 600万円以下 |

20% |

30万円 |

| 1,000万円以下 |

30% |

90万円 |

| 1,500万円以下 |

40% |

190万円 |

| 3,000万円以下 |

45% |

265万円 |

| 4,500万円以下 |

50% |

415万円 |

| 4,500万円超 |

55% |

640万円 |

暦年課税における贈与税の計算式は、以下のとおりです。

・課税価格の算出

課税価格 = 贈与額 − 暦年課税方式の基礎控除額(110万円)

・税率の適用

仮計算税額 = 課税価格 × 税率

・最終税額の確定

贈与税額 = 仮計算税額 − 控除額

たとえば、親が子どもに持分の相当額として600万円を生前贈与した場合、シミュレーションは次のとおりです。

暦年課税による贈与税シミュレーション

・贈与額 = 600万円

・暦年課税方式の基礎控除額 = 110万円

・課税価格 = 贈与額 − 基礎控除額

490万円 = 600万円 − 110万円

・税率 = 20%

98万円 = 490万円 × 20%

・控除額 = 30万円

68万円 = 98万円 − 30万円

なお、令和6年(2024年)1月1日以降に行われた贈与については、贈与者が亡くなる前7年以内になされた贈与分が相続財産に加算される仕組みに改正されました(改正前は「3年以内」)。

※改正後の7年加算は段階的に適用。当面は従来の3年から徐々に対象期間が拡大していく経過措置が取られている

参照:令和5年度相続税及び贈与税の税制改正のあらまし

そのため、生前贈与を相続税対策として行う場合は、贈与してから7年以上経過して初めて相続税の対象から外れることを理解しておくとよいでしょう。

なお、毎年一定額を繰り返し贈与していると、形式的に暦年課税を選んでいても「定期贈与」とみなされることがあります。その場合、全額が一括で課税される恐れがあるため注意が必要です。

参考:国税ホームページ「贈与税の計算と税率(暦年課税)」

相続時精算課税制度

相続時精算課税制度とは、親や祖父母からの贈与について、合計2,500万円まで贈与税がかからない特別控除を利用できる制度です。それを超える部分に対して一律20%の贈与税がかかります。

相続時精算課税制度の算出方法は以下のとおりです。

贈与税額 = { (年間贈与額 − 年間110万円 − 特別控除の残額) × 20% }

「特別控除の残額」とは、相続時精算課税制度で利用できる2,500万円の非課税枠のうち、まだ使っていない残りの金額を指します。

親子の共有名義で購入した不動産が6,000万円で、親の持分である1/2を生前贈与するケースを例にシミュレーションしてみましょう。

相続時精算課税による生前贈与のシミュレーション

| 項目 |

内容・計算式 |

金額 |

| 不動産の評価額 |

6,000万円 |

6,000万円 |

| 贈与対象(親の持分1/2) |

6,000万円 × 1/2 |

3,000万円 |

| 年間基礎控除 |

3,000万円 − 110万円 |

2,890万円 |

| 特別控除適用 |

2,500万円まで控除(残0円) |

−2,500万円 |

| 課税対象額 |

2,890万円 − 2,500万円 |

390万円 |

| 贈与税率 |

一律20% |

×0.2 |

| 贈与税額 |

390万円 × 20% |

78万円 |

この場合、贈与税額は78万円になります。

譲渡所得税:親子共有名義の不動産を売却する場合

譲渡所得税とは、土地や建物などの資産を売却して利益が出たときにかかる税金 のことです。不動産の譲渡所得は、次の計算式で求められます。

譲渡所得 = 不動産の売却益 -(取得費+譲渡費用)- 特別控除額

たとえば、取得費が2,000万円で売却費用(仲介手数料など)が100万円、売却価格が3,000万円の場合、譲渡所得は以下のようになります。

900万円 = 3,000万円 −(2,000万円 + 100万円)

この900万円が課税対象額となりますが、一定の条件を満たせば「特別控除」を受けられます。主な特別控除には以下のようなものがあります。

主な特別控除の種類と控除額

| 特別控除の内容 |

控除額 |

| 公共事業などのために土地や建物を売った場合 |

5,000万円 |

| マイホーム(居住用財産)を売った場合 |

3,000万円 |

| 相続した空き家を売った場合 |

3,000万円 |

| 特定土地区画整理事業などのために土地を売った場合 |

2,000万円 |

| 特定住宅地造成事業などのために土地を売った場合 |

1,500万円 |

| 平成21年または22年に取得した国内の土地を売った場合 |

1,000万円 |

| 低未利用地(利用が少ない土地など)を売った場合 |

100万円 |

もし、親子の共有名義である不動産を売却する場合、親と子それぞれが居住しており、双方が要件を満たしていれば「3,000万円の特別控除」をそれぞれに適用できるケースもあります(共有者ごとに最大3,000万円ずつ控除可能)。

ただし、共有者の一方が単身赴任や別居などで居住していない場合は、その共有者については特例の適用が受けられないため、適用可否は個別の状況で判断する必要があります。実務上は税理士に確認したうえで申告するのが安全です。

譲渡所得税の税率は、所有期間によって区分されます。

不動産の所有期間による譲渡所得の税率

| 所有期間の区分 |

判定基準 |

税率(所得税+住民税) |

| 短期譲渡所得 |

譲渡年の1月1日時点で5年以下 |

39.63%(所得税30.63%、住民税9%) |

| 長期譲渡所得 |

譲渡年の1月1日時点で5年超 |

20.315%(所得税15.315%、住民税5%) |

たとえば、所有期間が6年を超える長期譲渡所得に該当し、譲渡益が900万円、居住用財産の3,000万円特別控除を適用する場合は次のようになります。

譲渡所得税の計算式(長期譲渡・特別控除適用)

・譲渡所得 = 900万円

・課税譲渡所得 = 譲渡所得 − 特別控除(居住用財産3,000万円)

0円 = 900万円 − 3,000万円

・税額= 課税譲渡所得 × 税率(長期譲渡 20.315%)

0円(非課税) = 0円 × 20.315%

このように、条件を満たすことで譲渡所得税が非課税になるケースもあります。

固定資産税:親子共有名義の不動産を所有し続ける場合

親子で不動産を共有名義にして所有している場合、固定資産税は持分割合に応じて負担するのが原則です。たとえば、親が3分の2、子が3分の1の持分を有している場合は、固定資産税も同じ割合で分担します。

ただし、地方税法第10条の2では「共有者全員が連帯して納付義務を負う」と定められています。つまり、どちらか一方が税金を支払わない場合、もう一方の共有者が代わりに納税しなければなりません。

(地方税法第十条の二 連帯納税義務)

共有物、共同使用物、共同事業、共同事業により生じた物件又は共同行為に対する地方団体の徴収金は、納税者が連帯して納付する義務を負う。

引用元 e-Gov法令検索「地方税法」

仮に、親が固定資産税を滞納した場合、子どもがその分を肩代わりして支払う必要があります。支払わないままにすると延滞金の発生や、最悪の場合は不動産の差押えといったリスクも生じるため注意が必要です。

固定資産税の税額は、毎年1月1日時点での所有者に支払い義務があり、土地・建物それぞれの評価額をもとに次のように計算します。

固定資産税額 = 固定資産税評価額 × 税率(原則1.4%)

たとえば、土地と建物の評価額が合計3,000万円の場合の固定資産税は以下のとおりです。

固定資産税のシミュレーション

・固定資産税額(年間)= 不動産評価額 × 税率

3000万円 × 0.014 = 42万円

・親の負担額 = 固定資産税額 × 親の持分割合

42万円 × 2/3 = 28万円

・子の負担額 = 固定資産税額 × 子の持分割合

42万円 × 1/3 = 14万円

つまり、年間の固定資産税は合計42万円となり、そのうち親が28万円、子が14万円を負担する計算になります。

なお、住宅用地については「住宅用地の特例」が適用され、200平方メートル以下の部分は評価額が6分の1、200平方メートルを超える部分は3分の1に軽減されます。

まとめ

親子で不動産を共有名義にすると、将来的な相続や売却、費用負担などでトラブルが生じやすくなります。特に、親が認知症を発症して意思能力を失った場合や、共有者の一方が税金やローンを滞納した場合、不動産の処分が難しくなることもあります。

こうした共有状態は、親子の関係が良好なうちは問題が表面化しにくいものの、時間の経過とともにリスクが顕在化します。親子でこれから不動産を共有名義にしようとする場合は、将来の相続や売却を見据えて、できるだけ単独名義にするか、共有の範囲を明確に決めておくことが重要です。

もしすでに共有名義の不動産を所有している場合は、親子間で合意のうえ売却や持分の買取・贈与などを検討するのが現実的です。意思のすれ違いや感情的な対立がある場合には、不動産会社や弁護士、税理士などの第三者に相談して進めるとスムーズに解決できます。

共有名義は親子の信頼関係を前提に成り立つ制度ですが、法的にはそれぞれが独立した所有権を持つため、意見の食い違いが生じると手続きや売却が進まないこともあります。

すでに共有持分をお持ちで、今後の対応に悩まれている場合は、仲介と買取それぞれの査定を取って価格や条件を比較したうえで、自分の状況に合った方法を検討するとよいでしょう。

法的な手続きが必要なケースでは、不動産会社と弁護士・司法書士などの専門家が連携して対応することで、スムーズに進めやすくなります。