離婚時に財産分与として家を共有名義から単独名義に変更する流れ

離婚時の財産分与は、原則として「婚姻中に夫婦が協力して築いた財産を公平に分ける」という考え方で進みます。割合は状況により調整されることもありますが、実務上は2分の1ずつを目安に話し合われるケースが多いです。

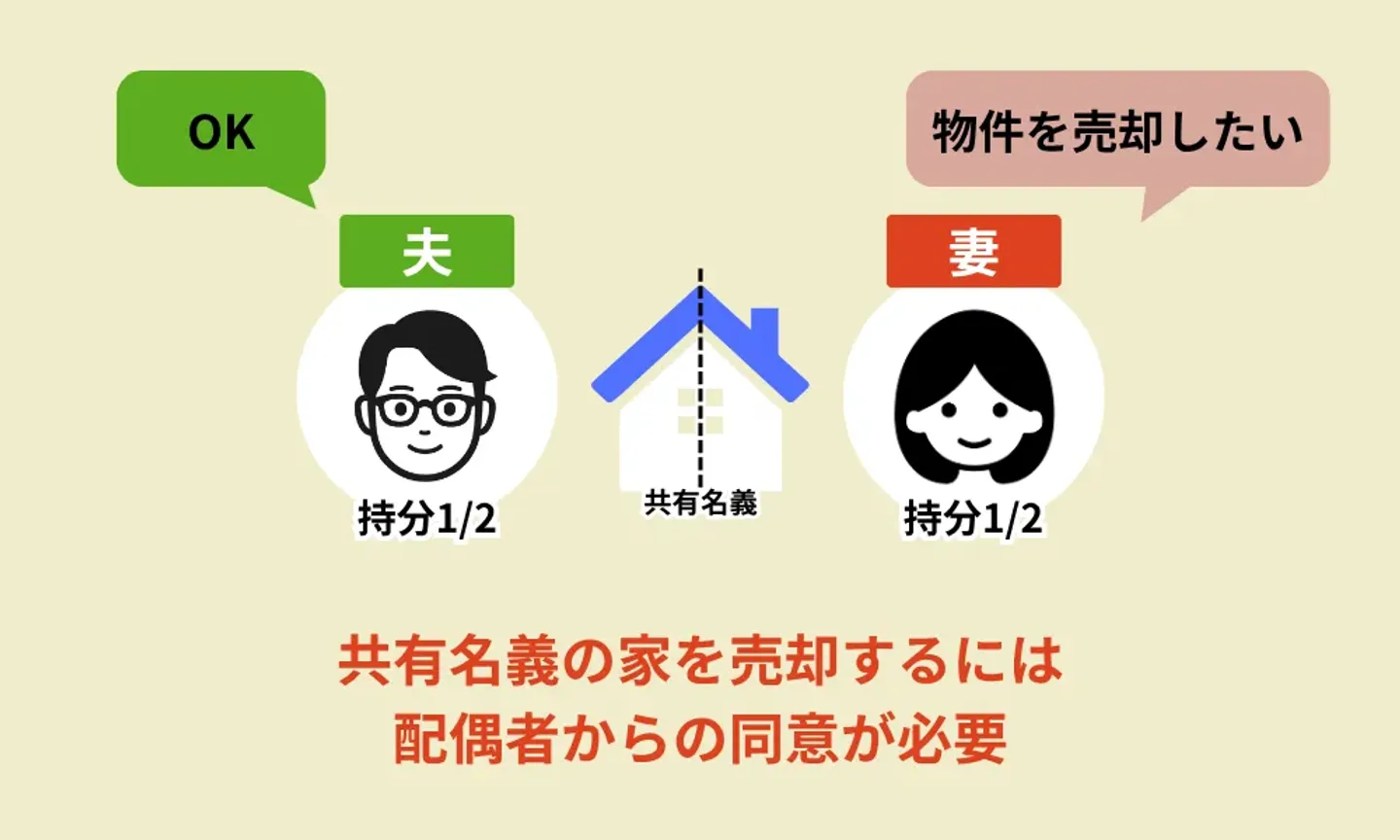

ただし、不動産は現金のように半分ずつに分けることができません。そのため、離婚時には「とりあえず共有名義のままにしておく」という選択が取られることもありますが、共有名義のまま残すと、売却・賃貸・大規模修繕などの重要な判断のたびに元配偶者の同意が必要になります。

結果として「連絡を取り続けなければならない」「費用負担でもめる」など、共有状態のままにしたことが火種になるケースが少なくありません。

そのため、離婚を機に家をどうするか決めるなら、できる限り共有状態を解消して単独名義に整理するのが現実的です。

財産分与として家を共有名義から単独名義に変更する流れは以下の通りです。

- 財産目録を作成し、不動産と住宅ローンの状況を整理する

- 住宅ローンがある場合は金融機関と事前に協議する

- 離婚協議で単独取得者と条件を合意する

- 合意が難しければ調停・裁判も検討する

- 離婚協議書・財産分与契約書を作成する

- 所有権移転登記(共有→単独)を申請する

財産目録を作成し、不動産と住宅ローンの状況を整理する

離婚の財産分与の対象となるのは、夫婦が婚姻中に協力して形成した財産すべてです。つまり、家だけを財産分与するということは原則できません。

そのため財産分与にあたっては、まず不動産を含めて夫婦にどのような財産があるのかを整理し、目録を作成するところからスタートします。なお、財産分与の対象になる財産とならない財産があるため、次の表で確認してください。

| 対象になる(婚姻中に貯めた財産) |

対象にならない(婚姻前・別居後に貯めた財産) |

・貯金・預金(名義が一方のもの含む)

・不動産

・自動車

・家具

・家電

・有価証券

・生命保険

・退職金

・年金

・借金(住宅ローンや借入)

|

・独身時代の貯金・預金

・親から贈与・相続されたもの(金銭・不動産・自動車)

・一方の個人的使用で購入したもの(夫専用のアトリエなど)

・子どものための財産(お小遣いなど)

|

原則として財産分与では、婚姻中に形成したプラスの財産だけでなく、住宅ローンや借入金などの負債も含めた「純資産」を基準に、夫婦で1:1を目安に分配します。つまり、預貯金や不動産といった資産だけでなく、ローン残債なども加味したうえで、全体として公平になるよう調整していくのが基本です。

なお、財産目録の書式や形式に明確な決まりはありませんが、内容に漏れや曖昧さがあると後の協議が難航しやすいため、不安がある場合は弁護士などの専門家に相談しながら作成すると安心です。

不動産の財産目録作成での注意点

不動産については、名義や共有持分だけを整理すれば足りるわけではありません。実務上、単独名義へ変更できるかどうかは、住宅ローンを完済できるか、あるいは金融機関の承諾が得られるかといった事情に左右されます。そのため、ローンの契約内容や債務者の構成、残債額まで踏み込んで確認しておくことが欠かせません。

住宅ローンが残っている不動産を財産分与によって単独名義にする場合、多くのケースで金融機関の承諾が前提となります。場合によっては債務者の変更や借り換え、返済条件の見直しを求められることもあり、必ずしも希望どおりに進むとは限りません。

こうした事情があるため、財産目録を作成する段階から不動産の評価額だけでなく、住宅ローンの内容や残債の状況まで正確に把握しておくことが重要になります。

具体的には、次のような事柄を確認・記載しましょう。

| 不動産の財産分与で確認すべき事項 |

確認方法 |

| 名義人とそれぞれの共有持分の割合 |

登記簿謄本(登記事項証明書)で確認 |

| 不動産の評価額 |

固定資産税評価証明書・不動産会社への査定依頼 |

| 住宅ローン残高・債務者・連帯保証の有無 |

各金融機関 |

| 他の財産との関係(預貯金で頭金を支払った場合など) |

各金融機関 |

上記の情報を整理できていれば、「単独名義にできるのか」「売却すべきか」「別の方法を取るべきか」といった判断をしやすくなります。

住宅ローンがある場合は金融機関と事前に協議する

ほとんどの住宅ローンの契約では、ローン残債がある不動産の名義の勝手な変更を禁じています。そのため、離婚を理由に住宅ローンが残っている不動産の名義を変更したい場合は、まずローン会社に名義変更したい旨を相談しましょう。

なお、ローンの契約内容にもよりますが、独断で名義を変更した場合は、ローン会社から契約違反を問われる可能性があります。場合によっては、残債の一括返済を求められるため、ローン会社への相談なしに名義を変更するのはやめましょう。

もう1つ注意すべきなのが、必ずしもローン名義変更の承認を得られるとは限らない点です。例えばペアローンで不動産を購入した場合は、夫婦の合算収入を基準に審査しており、離婚によって収入水準が下がる(=返済能力が下がる)と判断される場合は、承認が下りないケースがほとんどです。

このように、不動産を財産分与で名義変更したい場合、ローン会社への相談時点で、単独名義への変更が不可能と判明することがあります。

ワンポイント解説

金融機関から承認が得られない場合、「とりあえず共有名義のままにしておく」という判断をしてしまうと、将来的に返済トラブルや共有関係の問題が表面化しやすくなります。

そのため、実務上は不動産を売却して住宅ローンを完済し、残った代金を財産分与するという方法を検討するケースも少なくありません。

特に、以下のような場合は売却によってローンと共有関係を同時に整理することが、結果的にトラブルを避けやすい選択になるでしょう。

- 不動産の売却益がローンの残債を上回る

- 離婚後は誰も住む予定がない

- 共有状態を残したくない

離婚協議で単独取得者と条件を合意する

作成した財産目録などを参考に離婚協議を行い、不動産を単独取得する人と、名義人から外れる人とで合意を形成します。決着の仕方はいくつかありますが、実務上よく選択されている方法は次のとおりです。

- 単独取得する方が相手の分の持分を買い取る

- 単独取得しない方が自分の持分を相手に無償譲渡する

実情としては、不動産に住み続ける方=単独取得する方が、不動産の評価額の半分を相手に支払って持分を買い取るケースがほとんどです。

もちろん、名義人から外れる方が自分の持分を相手に無償で譲ってもかまいません。基本的には、不動産とあわせたその他の財産が、夫婦で1:1になるように協議しましょう。

協議での合意が難しければ調停・裁判も検討する

夫婦間の話し合いで、不動産の分割方法について合意を形成できない場合は、裁判所に申し立てて離婚調停への移行を検討しましょう。離婚調停は、家庭裁判所の調停委員が間に入り、双方の主張を整理しながら合意形成を目指す手続きです。

当事者同士で直接やり取りをする必要が少ないため、感情的な対立を避けやすいというメリットがあります。

離婚調停でも決着がつかない場合は、裁判官に決断を委ねる離婚裁判(離婚訴訟)も視野に入ります。なお、離婚裁判に関しては「調停前置主義」が取られており、必ず訴訟前に離婚調停を経なければなりません。

離婚調停をせずにいきなり離婚裁判を起こすことはできないため、まずは調停での合意形成を目指しましょう。

なお、離婚調停は自身でも行えますが、負担を減らしたい場合は弁護士への相談がおすすめです。離婚調停員との話し合いや各種手続きを代行してくれるだけでなく、有利な条件での解決策をアドバイスしてもらえる可能性もあります。

離婚協議書・財産分与契約書を作成する

財産分与の内容について両者の合意が取れたら、その内容を離婚協議書や財産分与契約書にまとめます。話し合いの結果を文書として残しておくことで、「言った・言わない」といった認識のズレや、後日のトラブルを防ぐ効果があります。

とくに、不動産や住宅ローンが絡む場合は、口約束のまま進めてしまうと、名義変更や金銭の支払いを巡って揉めやすくなります。そのため、必ず文書にして残しておきましょう。

離婚協議書や財産分与契約書は自身で作成することも可能ですが、実務上は、公証役場で公正証書として作成する方法が推奨しています。公正証書にすれば、離婚協議の内容に公的な証明が得られるため、万が一にでも離婚訴訟などに発展した場合の証拠としても提出できます。

また、強制執行認諾条項を盛り込んでおくことで、代償金の支払いやローン負担などの義務が履行されなかった場合に、裁判を経ずに給与や預貯金の差し押さえなどの強制執行が可能になる点も大きな利点です。

公正証書の作成にかかる負担を減らしたい場合は、弁護士に代行作成などを依頼しましょう。

所有権移転登記(共有→単独)を申請する

すべての合意が整ったら、最後に行うのが名義変更の手続きです。

具体的には、法務局で登記簿上の所有者を変更する「所有権移転登記(共有から単独へ)」を申請します。

離婚協議で夫婦それぞれが単独所有に同意したとしても、所有権移転登記をしない場合は、単独取得者が正式な所有者とは認められません。後々のトラブルを避けるためにも、必ず所有権移転登記をして名義の変更を完了させましょう。

ここで注意すべきなのが、登記を行うタイミングです。財産分与を原因とする所有権移転登記が認められるのは、離婚が正式に成立した後に限られます。

離婚成立前に名義を移してしまうと、財産分与ではなく「贈与」と判断される可能性があり、贈与税や不動産取得税が課税されるおそれがあります。

そのため、離婚届を提出して離婚が成立したことを確認したうえで、所有権移転登記を申請するようにしましょう。

この順序を守ることで、税務上も「離婚にともなう財産分与」として正しく扱われ、不要な課税リスクを避けられます。

離婚時に共有名義から単独名義へ変更するのが難しい場合の代替手段

前述のとおり、住宅ローンの条件や金融機関の判断、あるいは元配偶者との協議状況によっては、離婚にともなって不動産を単独名義へ変更できないケースもあります。

たとえば、以下のような事情がある場合、単独名義化は現実的ではありません。

- 金融機関から名義変更・債務者変更の承諾が得られない

- 元配偶者が売却や名義変更に同意しない

- 相手に持分を買い取るだけの資金的余裕がない

しかし、単独名義にできないからといって、共有名義のまま放置するしかないわけではありません。状況によっては、次の2つの方法で共有状態を解消できる可能性があります。

| 解消方法 |

向いている状況 |

| 不動産全体を売却する |

・離婚後は誰も住む予定がない

・ローン返済中だが売却益がローンの残債を超えている

・夫婦ともに売却に賛成している

|

| 共有持分のみを売却する |

・ローンは返済済み

・夫婦どちらかが売却に反対している

・相手が自分の持分を買い取るだけの資金力がない

|

ここからは、それぞれの方法について詳しく見ていきましょう。

不動産全体を売却する

共有名義から単独名義への変更が難しい場合、実務上は不動産全体を売却して現金化する方法を選択するケースも少なくありません。現金化すれば夫婦で平等に分与でき、離婚後の生活を立て直すための支えにもできるでしょう。

なお、住宅ローンが残っている場合は、まず売却金から残債を返済し、残ったお金を夫婦で分与することになります。もちろん手元に残るお金は少なくなりますが、離婚後にローン返済のことで連絡を取り合わずに済む点はメリットといえるでしょう。

例えば、ローン会社から名義変更の承認が得られなかった場合などは、不動産全体を売却する方法を検討してみてください。

ただし、売却した不動産には住めなくなります。つまり、どちらかが一方が不動産に住み続けることを希望している場合は、この選択肢は難しいでしょう。

売却しても住宅ローンを完済できない「オーバーローン」の場合には注意が必要

共有名義の家を所有しており、かつ住宅ローンが残っているケースは少なくありません。その場合で共有名義の家を売却するのであれば、住宅ローンがアンダーローンなのかオーバーローンなのかをまずは確かめておきましょう。

アンダーローンとは、住宅ローンの残債が家の売却金額よりも低い状態のことをいいます。一方、オーバーローンとは、住宅ローンの残債のほうが売却金額よりも高い状態のことです。

アンダーローン

住宅ローン残債 < 売却価格

オーバーローン

住宅ローン残債 > 売却価格

アンダーローンであれば、家を売却して得られた金額で住宅ローンを完済できるうえに、残った利益を夫婦で分配できます。そのため、共有名義の家の売却においては、財産分与がしやすいといえます。

しかし、オーバーローンの場合、共有名義状態の家を売却しても住宅ローンの借金は残ります。そのため、売却金額を返済に充てたとしても残った債務については、夫婦で支払いをしなければなりません。

また、住宅ローンは「家などの財産を担保にすることで、住宅の購入金額などを融資する」という契約のローンであるため、住宅ローンを完済できない状態では家の抵当権を外すことが原則認められません。

つまり、オーバーローンの場合で共有名義の家を売却するには、「夫婦で残債を一括で支払う」または「債権者に交渉をして売却を認めてもらう(任意売却)」を取る必要があるのです。

特に任意売却については、「誰でもできる」「必ず認められる」と誤解されがちですが、

実際には金融機関の同意が前提であり、返済状況や今後の支払い見込みなどを踏まえて判断されます。

そのため、オーバーローンが判明した段階で、売却価格の見込み・不足額・金融機関の対応方針を早めに整理し、現実的に進められるかどうかを見極めることが重要です。

共有持分を売却する

離婚後に1つの不動産を元夫婦同士で所有したくないという場合は、どちらかが自身の共有持分を売却するのも選択肢の1つです。不動産を共有している場合、全体を売却するには共有者全員の同意が必要ですが、自身の持分のみであれば名義人が単独で処分が可能です。

実際に民法第206条では、自身の所有物であれば自由に使用や処分ができる権利があると定められています。

所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。

引用元 e-Gov「民法」

例えば、妻が自身の持分を売却するのに、夫の同意は必要ありません。そのため、以下のようなケースでは、共有状態から抜け出すための現実的な手段になり得ます。

- 夫婦としての関係はすでに解消している

- 離婚後は相手とできるだけ関わりたくない

- 夫婦どちらかが不動産の所有を希望しているが、相手の持分の評価額に相当する資金を用意できない

- 売却や名義変更について協議が進まない

ただし、共有持分のみの売却は不動産全体の売却に比べて難航しやすいため、専門の買取業者に依頼するのが現実的です。また、住宅ローンの抵当権が付いている状態では買い手が付きにくく、実務上は完済後でないと進めにくいケースが多いことも頭に入れておきましょう。

共有持分の売却なら専門の買取業者に依頼するのが現実的

共有持分付きの不動産は、取得したとしても自由に使用・処分できるわけではなく、他の共有者との調整が前提となるため、権利関係が複雑でトラブルになりやすい不動産です。そのため、実務上は一般の個人や通常の不動産購入者が共有持分を積極的に購入するケースはほとんどありません。

仲介で売りに出しても、買い手が見つからず長期間売れ残ってしまうことも珍しくないのが現実です。

一方、専門の買取業者であれば、こういった訳ありの不動産の処分や活用方法のノウハウがあるため、比較的短期間で売却できる可能性が高いです。

価格面では不動産全体を売却する場合より低くなる傾向がありますが、「売れない状態が続く」「元配偶者との関係が長期化する」といったリスクを回避し、早期に現金化できる点は大きなメリットです。

離婚にともなって共有名義の整理が必要になったものの、売却や単独名義化が難航している場合には、共有持分のみの売却も現実的な選択肢の1つとして検討してみるとよいでしょう。

共有名義から単独名義へ変更に変更する場合の費用

離婚にともなって共有名義の解消をする場合、さまざまな費用がかかるため注意が必要です。具体的には、下記のような費用がかかります。

- 登録免許税:家を単独名義にする場合

- 譲渡所得税:家を売却して利益が出た場合

- 不動産取得税:新しく所有権を取得した場合

- 贈与税:持分を贈与された場合

- 司法書士報酬:司法書士に単独名義の変更を依頼した場合

- 固定資産税や都市計画税:家を自身名義で単独所有にした場合

ここからは、共有名義を解消する際に発生する費用について、それぞれ詳しく解説していきます。

ワンポイント解説

□財産分与の際には贈与税や不動産取得税は基本的に発生しない

離婚時の財産分与について、「共有名義の家を受け取ったら、贈与税や不動産取得税がかかるのでは?」と不安に思う方も少なくありません。

しかし、適正な範囲で行われる財産分与であれば、原則として贈与税や不動産取得税は課税されません。

共有名義の家においては、共有者がそれぞれ所有していた財産です。「元々所有していたものを離婚の際に分配した」という考えから、財産分与の際には贈与税や不動産取得税は基本的にかからないのです。

ただし、財産分与は「おおかた1:1ずつで分配する」という考えのもと行う必要があります。「分配された財産が多すぎる」のような極端な配分の場合には、「みなし贈与」とみなされる可能性があり、その場合には贈与税が発生するため注意が必要です。

登録免許税:家を単独名義にする場合

離婚にともなって共有名義の家を単独名義に変更する場合、その家があるエリアを管轄する法務局で名義変更の手続きをしなければなりません。名義変更の手続きをする際には、「登録免許税」という税金を納める必要があります。

登録免許税の税額は、登記の原因や内容によって異なりますが、離婚による財産分与を原因として、共有名義から単独名義へ変更する場合には、一般的に次の計算式が用いられます。

固定資産税評価額 × 2%

固定資産税評価額とは、固定資産税を決定する基準となる評価額のことです。各市区町村が定めており、納税通知書や固定資産税評価証明書などから確認できます。

たとえば、共有名義状態の家の固定資産税評価額が3,000万円の場合を想定します。このケースで離婚の際に単独名義とする場合、「3,000万円×2%=60万円」と登録免許税を計算できます。

なお、登録免許税は新しい名義人(単独取得者)が負担するのが基本ですが、最終的な負担方法については、離婚協議の中で取り決めておくとトラブルを防ぎやすくなります。

譲渡所得税:家を売却して利益が出た場合

離婚にともなって共有名義の家を売却することを検討している人もいることでしょう。その場合、売却によって利益が出た際には譲渡所得税を納めなければなりません。

そのため、共有名義の家を売却する場合、「譲渡所得税はかかるのか」といった点を事前に確認しておくことが大切です。

譲渡所得税は個人でも算出することは可能ですが、いくつかの手順を踏んで算出しなければなりません。

譲渡所得税の算出は、まず共有名義の家を売却したことで得られた利益である「譲渡所得」の計算から始めます。

譲渡所得は、次の計算式で求めます。

譲渡所得 = 売却金額 −(取得費 + 譲渡費用)

取得費:不動産を購入した際の代金や購入時の諸費用

譲渡費用:仲介手数料、測量費、解体費など売却のために直接かかった費用

たとえば、「取得費2,000万円」「譲渡費用150万円」「売却金額3,000万円」の場合を想定すれば、「3,000万円ー(2,000万円+150万円)=850万円」と計算できます。なお、譲渡所得税は譲渡所得によって発生するため、売却をしても利益が出なければ譲渡所得税はかかりません。

次に、譲渡所得に一定の税率をかけて、譲渡所得税を算出します。一定の税率は、売却した物件の所有期間によって下記のように変わります。

|

所有期間

|

所得税率

|

|

5年超

|

15%

|

|

5年以下

|

30%

|

譲渡所得が850万円のケースを想定すると、所有期間が5年以下の場合は「850万円×30%=255万円」、所有期間が5年を超えていれば「850万円×15%=127.5万円」と計算が可能です。

不動産の売却に伴う譲渡所得税は、確定申告が必要になるケースがほとんどです。

そのため、以下のように売却に伴って必要な手続きについて、不動産会社や買取業者に事前に相談しておくのが重要です。

- 譲渡所得税が発生するかどうか

- 特別控除の適用可否

- 確定申告で必要な書類

不動産取得税:新しく所有権を取得した場合

不動産取得税は、土地や建物などの不動産を取得した際に一度だけ課税される税です。売買や贈与、交換などによる取得が主な課税対象となり、相続による取得は原則として非課税とされています。

ただし、離婚にともなう財産分与で不動産を取得した場合については注意が必要です。結論からいうと、適正な範囲で行われる財産分与であれば、不動産取得税は原則として課税されません。

これは、財産分与が「新たに不動産を取得した」のではなく、婚姻中に夫婦で形成した財産を清算・分配したものと税務上位置づけられているためです。

一方で、次のようなケースでは、財産分与の範囲を超えた取得と判断され、不動産取得税が課税される可能性があります。

- 分与割合が明らかに1:1を超えている

- 不動産だけを一方が取得し、他の財産での調整が行われていない

- 実態として売買や贈与に近い形になっている

そのため、名義変更を行う際は登記原因を「財産分与」と明確にし、分配の合理性を説明できる形にしておくことが重要です。

不動産取得税が課せられる場合、基本的な計算方法は以下の通りです。

不動産取得税額 = 課税標準額(固定資産税評価額) × 税率

税率は原則4%ですが、2027年3月31日までは特例措置として、土地・居住用の住宅に関しては軽減税率の3%が適用されます。

また、課税標準額には固定資産税評価額が用いられるのが一般的で、おおよそ市場相場価格の5~7割程度となります。固定資産税評価額は納税通知書や固定資産税評価証明書などで確認しましょう。

贈与税:持分を贈与された場合

贈与税の納税が必要なのは、名義変更にあたってもう一方から不動産の持分を贈与される人です。例えば、夫が自身の共有持分を無償で譲渡する形で単独名義に変更する場合は、妻に贈与税が課税される可能性があります。

基本的な計算方法は以下の通りです。

贈与税=不動産の課税評価額-110万円(基礎控除)×税率-控除額

税率は、贈与される相手の属性・年齢によって「一般税率」と「特例税率」の2種類に分かれます。

基本的に兄弟間や配偶者間で適用されるのは「一般税率」で、離婚に伴う贈与もこちらに該当します。また、18歳以上の子が親から受ける贈与には「特例税率」が適用されるのが基本です。

なお、夫婦間での不動の贈与は、以下の条件を満たすと「おしどり贈与」が適用される場合があります。このケースでは、2,000万円までの贈与が非課税となります。

- 贈与の時点で婚姻期間が20年以上

- 贈与された財産が居住用不動産または居住用不動産を取得するための金銭である

- 贈与を受けた配偶者が、贈与を受けた年の翌年3月15日までにその不動産に実際に居住し、その後も引き続き住み続ける予定である

- 過去に同じ配偶者から贈与を受けていない

あわせて基礎控除の110万円も適用されるため、最大2110万円を控除できる可能性があります。どちらか一方が不動産に住み続ける予定の場合は、これらの特例を使った贈与を検討してもよいでしょう。

司法書士報酬:司法書士に単独名義の変更を依頼した場合

離婚の財産分与による単独名義への変更には、膨大な書類手続きの作成や一定程度の専門知識が求められます。自力でも行えますが、心理的負担や手続きの不備を減らすために、専門家である司法書士に依頼するのが基本です。

この場合は、司法書士への報酬への支払いが必要です。これに加えて、申請にかかる実費も依頼者の自己負担となるため、あわせて予算を立てておきましょう。それぞれの大まかな相場をまとめました。

| 費用項目 |

目安金額 |

| 司法書士への報酬 |

5万円~15万円 |

| 登録免許税 |

固定資産税評価額 × 税率2.0%

(固定資産税評価額2,000万円の場合:約40万円)

|

| 離婚協議書・財産分与契約書作成費用 |

各10,000円 |

| 郵送費・通信費 |

3,000円〜5,000円 |

| 鑑証明書・住民・登記情報・登記事項証明書など各種書類の取得費用 |

各数百円~1,000円 |

登録免許税も含めると、総合的なコストは10万円~100万円程度が相場となります。なお、司法書士に依頼しない場合でも、登録免許税の支払いは必要です。

固定資産税や都市計画税:家を自身名義で単独所有にした場合

離婚後に「自分がそのまま家に住み続ける」ケースでは、不動産の所有者として、固定資産税や都市計画税などの維持管理費を負担する必要があります。

これらの税金は毎年発生するランニングコストであり、名義を単独にした時点から、原則として単独取得者が全額負担します。

主な税額の計算方法は次のとおりです。

- 固定資産税:固定資産税評価額×税率1.4%

- 都市計画税:固定資産税評価額×税率0.3%

たとえば、固定資産税評価額が3,000万円の家を想定すれば、固定資産税が「3,000万円×1.4%=42万円」、都市計画税が「3,000万円×0.3%=9万円」と計算できます。

ただし、一般的な一戸建てやマンションでは、住宅用地の特例や新築・軽減措置が適用されているケースも多く、実際の納税額は、上記の単純計算よりも低くなることがほとんどです。

そのため、正確な金額を把握したい場合は、固定資産税の納税通知書や課税明細書を確認するようにしましょう。

離婚時に共有名義を単独名義へ変更すべき理由とは?放置した場合のリスク

離婚をする場合、家の共有名義状態を解消せずに放置することは基本的に推奨できません。共有名義の状態を放置してしまうことには、下記のようなリスクがあるためです。

- 離婚をした後にも夫婦間で連絡などのやりとりが必要になる

- 家に住んでいなくても維持管理費がかかる

- 住宅ローンを滞納した場合には共有名義の家が競売にかけられる可能性がある

- 住宅ローンの契約違反となり一括返済を求められる可能性がある

- 将来相続があったときに自分の子どもや孫がトラブルに巻き込まれるおそれがある

ここからは、共有名義の状態を放置した場合のリスクを、それぞれ詳しく解説していきます。離婚にともなって共有名義の家をどうするべきかと悩んだ際には、参考にしてみてください

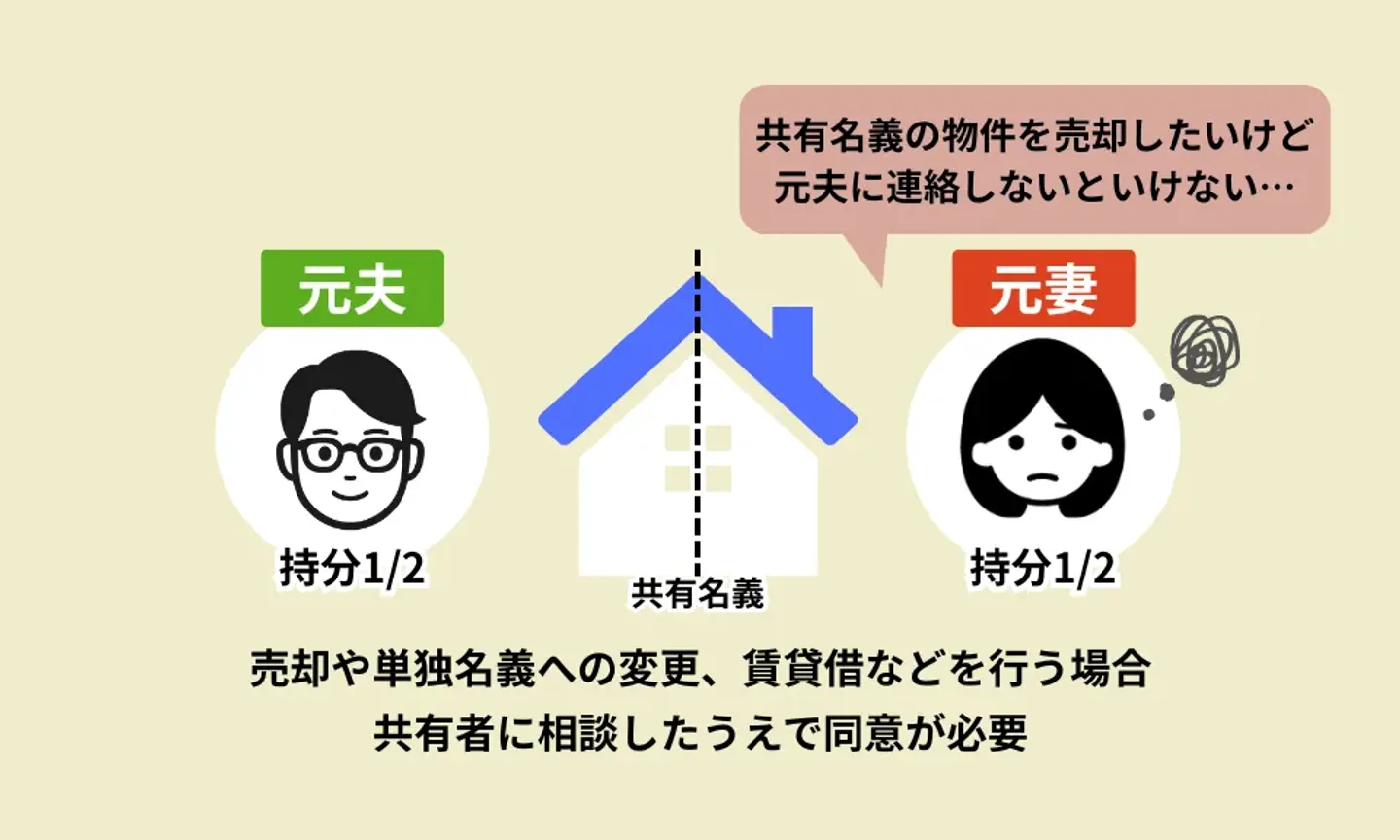

離婚をした後にも夫婦間で連絡などのやりとりが必要になる

「民法第251条」で定められているように、複数の人で共有している財産に変更を加える場合には、共有者からの同意が必要です。共有名義の家においては、売却や単独名義への変更、賃貸借などを行う場合、共有者に相談したうえで同意を得なければなりません。

仮に離婚が成立した後であっても同様で、共有名義の家を売ったり貸したりする場合には、事前に元配偶者に連絡をする必要があります。

しかし実際には、「離婚後はできるだけ相手と関わりたくない」「連絡を取るだけで精神的に負担になる」と感じる人も少なくありません。

そのため、共有状態のまま離婚すると連絡を取らなければならないタイミングでストレスを感じるだけでなく、感情的な対立やトラブルに発展する恐れもあります。

たとえば、以下のようなケースは現場でも珍しくありません。

- 固定資産税や修繕費の分担について連絡をしても、相手から返事が来ない

- 実際に住んでいる側がリフォームを希望しても、同意が得られず実施できない

- 連絡のたびに感情的な対立が再燃してしまう

このように、離婚後も共同で不動産を所有し続けると、さまざまな不便が生じてしまいます。

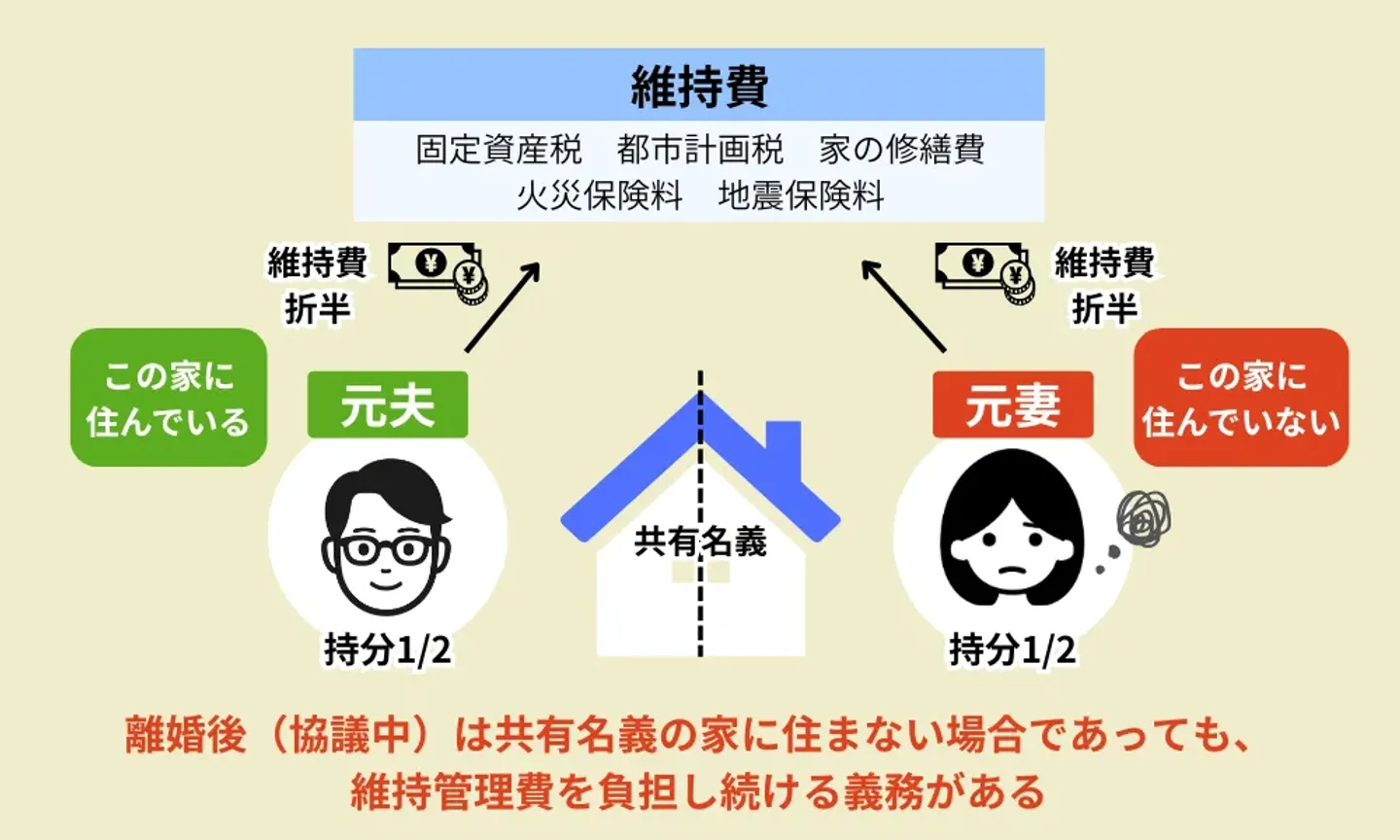

家に住んでいなくても維持管理費がかかる

共有名義の家に限った話ではありませんが、不動産を所有している場合には、下記のような費用を負担しなければなりません。

- 固定資産税

- 都市計画税

- 家の修繕費

- 火災保険料

- 地震保険料

これらの費用は共有名義状態の家の代表者に支払い義務があり、その不動産での居住に関わらず支払いをしなければなりません。

そのため、離婚協議中に別の家に住んでいる場合でも、代表者である以上は固定資産税などの費用を支払う義務があるのです。

特に固定資産税は共有名義不動産の代表者(納税通知書の送付先)に請求されるため、代表者になっている共有者が、一旦全額を支払う形になることも少なくありません。

また、離婚が成立した後も同様であり、離婚後は共有名義の家に住まない場合であっても、その家の代表者になっている以上は維持管理費を負担し続けなければなりません。

本来、共有者間では持分割合に応じて費用を負担するのが原則ですが、離婚後は連絡が取りづらくなったり、「払ってもらえない」「立て替えたまま清算できない」といった問題が生じるケースも少なくありません。

このようなトラブルが起きることを防ぐためにも、離婚の際には共有名義状態を解消しておくようにしましょう。

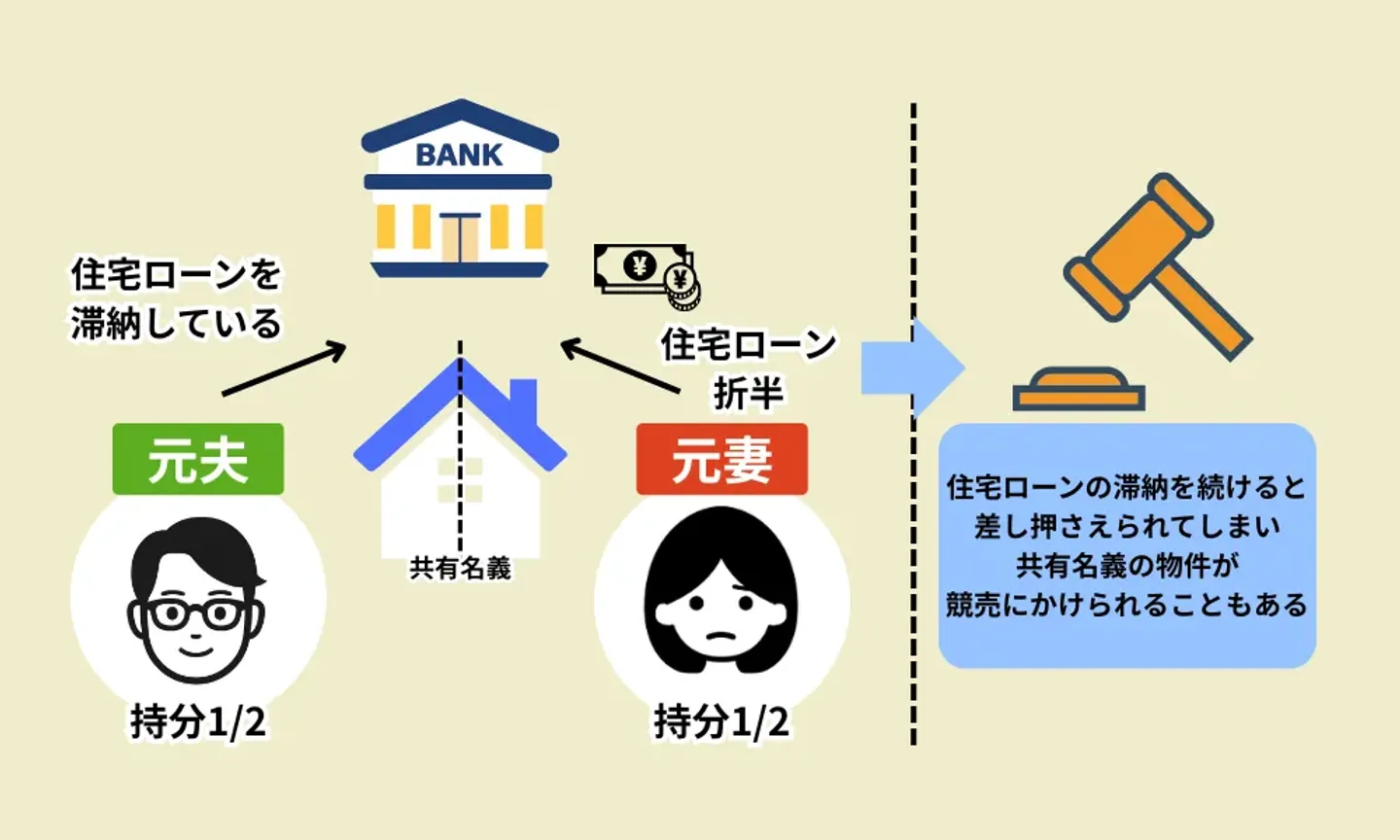

住宅ローンを滞納した場合には共有名義の家が競売にかけられる可能性がある

住宅ローンが残っている不動産の返済を滞納した場合は、共有名義の不動産が差し押さえられ、競売にかけられる恐れがあります。競売は、通常の不動産売却とは異なり、市場価格よりも低い金額で落札されるケースが多いのが実情です。

そのため、「将来的に高く売却するつもりだった」という場合でも、結果的に大きな経済的損失を被るおそれがあります。

また、夫婦でペアローンや連帯債務を組んでいた場合は、一方が払えなくなった場合に、もう一方が残債全額の返済を求められる可能性もあります。

特に、競売の売却金でもローン残債を払いきれなかった場合は、連帯債務者や連帯保証人に残債の一括返済義務が生じるため、元配偶者に大きな経済的負担がかかるケースが少なくありません。

加えて、返済の滞納が一定期間続くと、信用情報に事故情報として登録される可能性があります。信用情報に傷がつくと、その後の住宅ローンや自動車ローン、クレジットカードの利用などに長期間影響が及ぶ点も見過ごせません。

このように、共有名義のまま住宅ローンを滞納することは、不動産だけでなく将来の生活全体に大きなリスクをもたらします。

離婚時に住宅ローンが残っている場合には、財産分与を進める前提として、ローンをどのように整理するのかを最優先で検討することが重要です。

住宅ローンの契約違反となり一括返済を求められる可能性がある

なかには、共有名義状態の家に住宅ローンの借金が残っている人もいるかもしれません。

住宅ローンの多くは、「契約者本人(またはその家族)が、担保となる不動産に居住すること」を前提として融資されています。そして、住宅ローンには、夫婦共に契約者となる「ペアローン」「連帯債務」というローン形態があります。

契約内容がこれらに該当し、離婚によって夫婦のどちらかが今後家に住まない場合、住宅ローンの契約に違反してしまいます。

契約違反が直ちに一括返済につながるとは限りません。しかし、金融機関が「当初の契約条件と大きく異なる」と判断した場合には、ローン残債の一括返済を求められるリスクが生じる点は否定できません。

なお、一括請求となるリスクを回避したいからといって、住宅ローンの債権者となる金融機関に連絡せずに単独名義に変更することは認められません。無断で名義変更を行った場合、

かえって契約違反が明確になり、金融機関との関係が悪化するおそれがあります。

住宅ローンが残っている場合、まずは金融機関に連絡をして契約内容の変更などを交渉したうえで、共有名義状態を解消するようにしましょう。

将来相続があったときに自分の子どもや孫がトラブルに巻き込まれるおそれがある

持ち家は、遺産相続の対象となる財産です。共有名義の家の場合、共有者がそれぞれ持分に応じた所有権があり、相続の際にも共有持分は相続人に引き継がれます。

そして、共有名義状態のまま共有者が死亡したケースを想定すれば、共有持分を相続した人は家の新たな共有者となります。その結果、家の共有者が増え、権利調整や管理の難易度が一気に高くなるのが現実です。

実際に、実務上よく見られるのが、「離婚後は特に問題なく放置していたが、相続がきっかけで一気に話がこじれる」というケースです。

たとえば、離婚後も家を共有名義のままにしていた夫が亡くなり、相続放棄がされなかった結果、再婚後の配偶者や子どもなど、複数人が一斉に共有者になるケースがあります。

前述したように、売却や賃借などで共有名義の家を活用するには、共有者からの同意が必須です。そのため、共有状態のまま家を放置してしまうと、新たに共有者となった人全員に連絡をしたうえで同意を得なければなりません。

その過程でトラブルが起きてしまうケースは決して少なくありません。実際に、以下のような相談も多々あります。

- 子ども世代が「親の代で整理しておいてほしかった」と困っている

- 孫の代まで共有状態が引き継がれ、誰も手を付けられない不動産になる

このように、共有名義を解消せずに放置すると、現在の当事者だけでなく、将来の子どもや孫にまで「使えない・売れない・揉める不動産」を残してしまうおそれがあります。

離婚をきっかけに不動産の扱いを考えるのであれば、相続まで含めた長期的な視点で共有名義状態を整理しておくことが重要といえるでしょう。

共有状態を強制的に解消するための訴訟に発展してしまう可能性がある

場合によっては、夫婦のどちらかは共有状態の解消を望んでいても、片方がそれを望まないケースもあるかもしれません。その場合、家の共有状態を強制的に解消するために、共有物分割請求訴訟に発展してしまう可能性も否定できません。

共有物分割請求訴訟とは、共有状態の解消を求める訴訟のことです。共有状態の解消について、共有者と話し合いができない場合や話し合っても解決ができない場合などで利用されます。

共有分割請求訴訟による分割方法は、次の3種類があります。

| 分割方法 |

内容 |

| 現物分割 |

不動産を物理的に分割する |

| 代償分割 |

一方の共有者が不動産全体を取得し、もう一方の共有者に現金で代償する |

| 換価分割 |

不動産を売却して、売却代金を持分割合に応じて分ける |

最終的な結論は裁判所が出すのが基本的です。裁判所の判断は法的効力があるため、一度判決が出れば強制的に家の共有状態が解消されますが、必ずしも望んだ形で不動産が分割されるわけではありません。

つまり、本人たちにとって不利な判決が出るケースもあるのです。特に不動産の場合は現物分割が難しいことが多く、実務上は「代償分割」か「換価分割」が選択されるケースがほとんどです。

しかし、相手の持分を買い取るだけの資金がなければ換価分割が選択される可能性が高いです。その場合、「家自体は残したかったのに競売にかけることになった」「仲介で売却すればもっと高く売れたのに競売で安く買い取られてしまった」のように、双方が望まない結果になることも少なくありません。

また、共有物分割請求訴訟には時間や費用がかかります。そのため、共有物分割請求訴訟は「最後の手段」と位置づけ、可能であればその前段階で売却・単独名義化・共有持分の売却など、双方が納得できる形で共有状態を解消することが望ましいといえるでしょう。

まとめ

離婚をする場合、共有名義状態は解消しておくべきです。共有名義のまま放置をしてしまうと、「元配偶者とのやりとりが必要になる」「家を使っていなくても維持管理費がかかり続ける」といったリスクがあります。

そのため、離婚をする場合には、「財産分与の際に単独名義にしておく」「共有名義の家を売却する」という対策で共有名義状態を解消しておくことを検討してみてください。

なお、共有名義の不動産全体の売却には、共有者である配偶者からの同意が必須ですが、共有持分のみであれば単独で自由に売却できます。

共有持分を売却すれば共有状態から抜け出せるため、「共有名義状態を解消できないうえに家の売却も難しい」という場合には視野に入れるべき方法です。