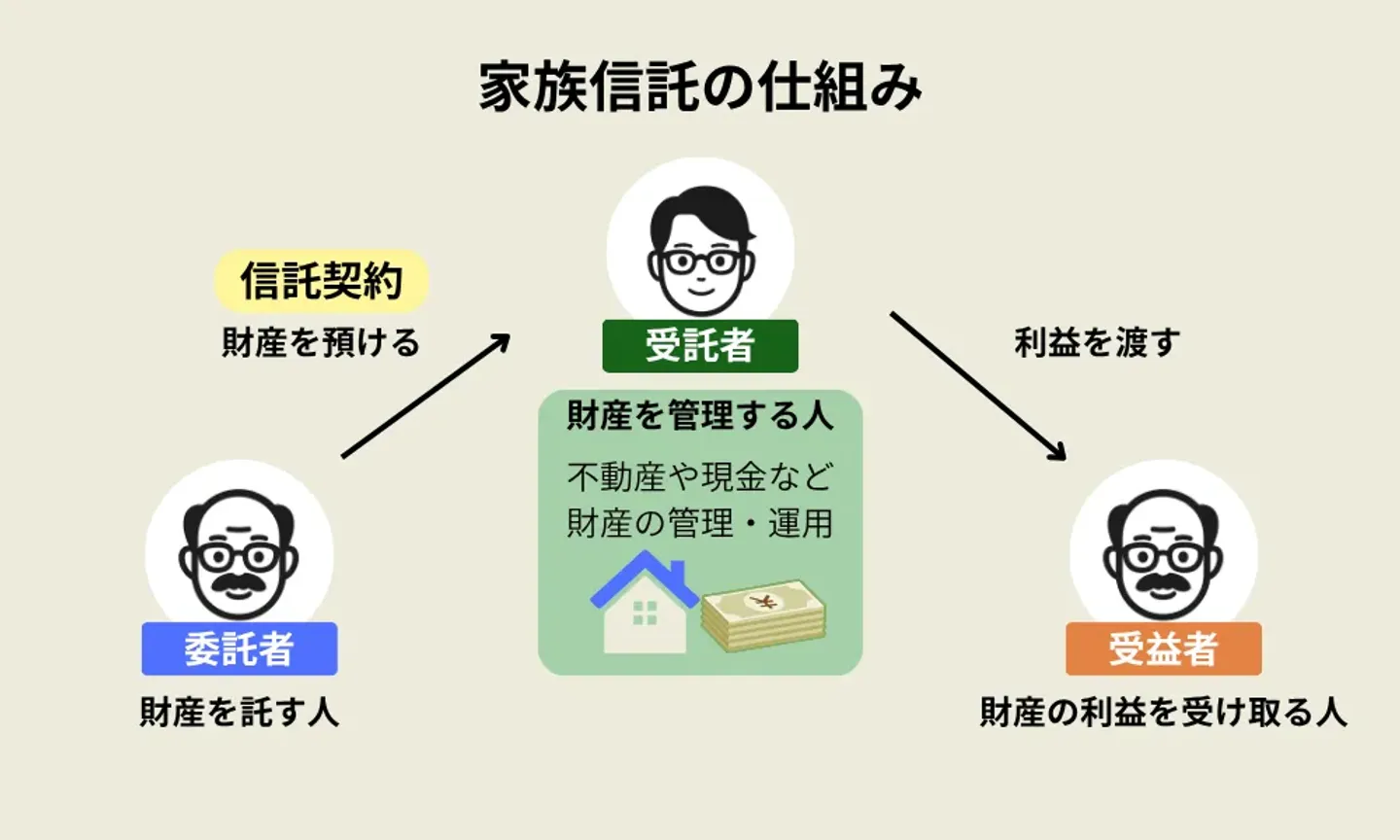

家族信託とは

家族信託とは、自分の財産に対する権限を家族に渡して、代わりに管理・処分してもらうことです。

「信託」という言葉にあまりなじみがないかもしれませんが、意味としては投資信託の「信託」と同じです。

投資信託では、自分のお金を預けて代わりに運用してもらい、その運用によって生じた利益を受け取ります。家族信託でも同じように、自分の代わりに信託契約を結んだ相手に不動産を運用してもらい、運用によって生じた利益を受け取ります。

また、家族信託の場合、財産を預かる人に制限や必要な資格はないため、家族や親族といった身近な人に依頼するのが一般的です。

ここでは、家族信託に関する基本的なことについて解説します。

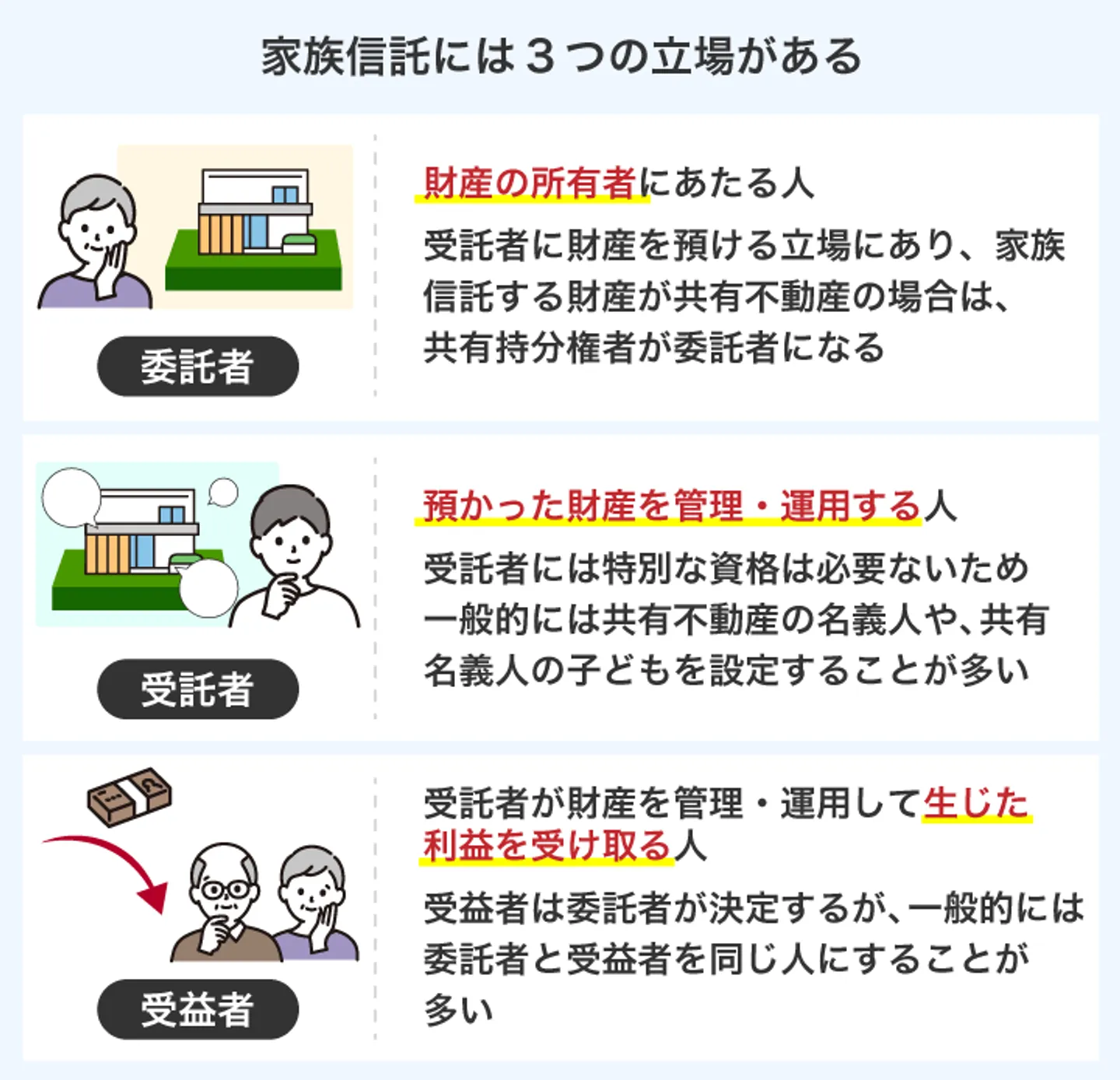

- 家族信託には「委託者」「受託者」「受益者」の3つの立場がある

- 信頼できる家族に自分の財産を任せられるため、共有不動産に関するトラブルを回避できる

- 「共有不動産全体」でも「一部の共有持分だけ」でも家族信託の対象にできる

「委託者」「受託者」「受益者」の3つの立場がある

家族信託には以下の3つの立場があります。

- 財産の所有者である「委託者」

- 財産の管理・運用をする「受託者」

- 財産の管理・運用によって生じた利益を受け取る「受益者」

信託における三者の基本的な関係は、「委託者が受託者に共有持分の管理・運用を任せ、それによって生じた利益を受益者が受け取る」というものです。

それぞれの立場について解説します。

「委託者」は財産の所有者

委託者は元の財産所有者で、次に解説する「受託者」に財産を預ける人です。家族信託の対象が共有不動産の場合は、共有持分権者=委託者です。

高齢の親が「委託者」として、子どもに財産の管理や運用を任せるケースが多い傾向にあります。

「受託者」は財産を管理・運用する人

受託者は、「委託者」から預かった財産を管理・運用する人です。

受託者となるのに特別な資格は必要なく、共有不動産の共有名義人や、将来に備えて共有名義人の子どもを受託者に設定することが一般的です。

共有者全員の持分を信託し、かつ信託契約で売却権限が受託者に付与されている場合には、受託者が契約内容に従って売却手続きを進められるケースがあります。

「受益者」は財産の管理・運用で生じた利益を受け取る人

受益者は、「受託者」が財産を管理・運用した結果生じた利益を受け取る人です。

誰を受益者とするかは委託者が決定します。「受託者」と同様に、受益者にも制限や必要な資格がないため誰でもなれますが、家族信託では、財産を託した本人が引き続き利益を受け取れるよう、「委託者」と「受益者」を同一人物に設定するケースが多く見られます。

例えば共有不動産を家族信託の対象とし、共有者全員を「委託者兼受益者」とした場合、共有者はそれぞれ受託者に財産を任せ、そこから生じた利益を受益者でもある共有者が全員で分け合います。

イエコンに寄せられる家族信託の相談では、「親の財産管理を子どもに任せたいが、収益は引き続き親が受け取りたい」というケースが少なくありません。このような場合、委託者と受益者を同一人物に設定することで、財産管理と利益の受け取りを分けて設計できます。

共有不動産に関するトラブルを回避できる

共有不動産を家族信託の対象とすることで、共有不動産に関する意思決定の停滞や管理上のトラブルを軽減できる場合があります。「共有不動産特有のトラブル」とは、例えば以下のようなことをいいます。

- 共有人同士の意見が合わず、共有不動産の修繕や賃貸、売却などができない

- 共有者の中に連絡が取れない人がいる

- 税金や管理費をどのように負担するかでもめる

家族信託が開始すると、それ以降は受託者が共有不動産を管理・運用することになります。

信託契約の内容によっては、受託者に共有不動産の管理や売却に関する権限を与えることができます。その場合、契約で定められた範囲内で受託者が手続きを進められるケースがあります。つまり「同意を得る必要がない」というだけで、同意を得られないことが原因で起きるトラブルは回避できるのです。

また、信託契約の内容によっては、税金や管理費の支払い方法をあらかじめ定めておくことができるため、費用負担を巡るトラブルの防止につながる場合があります。

イエコンに寄せられる共有不動産の相談では、「売却したい人」と「残したい人」の意見がまとまらず、不動産が長期間放置されてしまうケースが少なくありません。家族信託はこうした問題への対策の一つですが、信託契約の内容によって効果が大きく変わるため、事前の設計が重要です。

共有不動産全体でも一部の共有持分だけでも対象にできる

家族信託では、共有不動産全体を対象とすることも、一部の共有者の持分のみを対象とすることも可能です。

例えば父と長男・次男が共有している不動産を家族信託の対象にし、三男が受託者、委託者と受益者を同一人物にするケースを例に考えてみましょう。父の共有持分だけを対象にするなら、以下のように設定します。

・委託者兼受益者:父

・受託者:三男

一方、父・長男・次男全員の共有持分(共有不動産全体)を対象にするなら以下のとおりです。

・受託者兼受益者:父・長男・次男

・受託者:三男

家族信託では、信託契約で信託財産を定めたうえで、必要に応じて信託登記を行うことで、第三者に対しても信託財産であることを明確にできます。

共有不動産の場合も、以下の手続きを行えば家族信託が可能です。

- 信託契約書で共有不動産を信託財産として指定する

- 対象が共有不動産全体であれば「共有者全員持分全部移転登記+信託登記」を申請する

- 対象が一部の共有持分のみであれば「持分全部移転登記+信託登記」を申請する

イエコンに寄せられる相談では、「まずは親の持分だけ信託したい」「共有者の一部だけが信託に協力してくれる」といったケースも少なくありません。

家族信託は共有者全員が参加しなければ利用できない制度ではなく、持分単位で設計できる場合もあるため、共有者全員の合意が難しい場合でも検討できるケースがあります。ただし、信託後も共有関係自体は残るため、どこまで問題解決につながるかは事前に専門家へ確認しておくことが大切です。

共有不動産を家族信託するときの具体例

「共有不動産を家族信託の対象にする」といっても、実際にどのように制度を利用すればよいのでしょうか。ここでは、共有不動産を家族信託するときの具体例を3つ紹介します。

- 共有者の1人が共有者全員の共有持分を管理するケース

- 共有者以外の家族が共有者全員の共有持分を管理するケース

- 推定相続人を受益者にし将来起こる共有状態を回避する

なお、実際には共有者同士の関係性や不動産の利用状況によって適した設計が変わるため、あくまで一例として参考にしてみてください。

それぞれ順番に紹介します。

共有者の1人が共有者全員の共有持分を管理する

まずは、共有者の1人が共有者全員の共有持分を管理するケースです。

・不動産の共有者:長男、次男、三男

・委託者兼受益者:長男、次男、三男

・受託者:長男

上記のケースでは、長男・次男・三男が共有する不動産全体を家族信託の対象にし、共有者全員が「委託者兼受益者」、共有者のうち長男を「受託者」に設定しています。

おすすめなのは、兄弟仲が良好なうちに税金やメンテナンス費用などの費用負担についてや、不動産を売却した際の売却益の分け方を決めておくことです。あらかじめルールを明確にしておくことで、将来的に共有者間の意見が分かれた場合でも、意思決定が滞るリスクを軽減できる可能性があります。

イエコンに寄せられる共有不動産の相談では、相続直後は兄弟仲が良好だったものの、10年・20年と経過するうちに相続や世代交代が発生し、意思疎通が難しくなるケースが少なくありません。

家族信託を検討する場合は、現在の関係性だけでなく「将来共有者が増えた場合」を想定して設計することが大切です。

共有者以外の家族が共有者全員の共有持分を管理する

続いては、共有者以外の家族が「受託者」となり、共有者全員の共有持分を管理するケースです。

・不動産の共有者:父、叔父、叔母

・委託者兼受益者:父、叔父、叔母

・受託者:長男

上記のケースでは、受託者から見て父、叔父、叔母が共有する不動産全体を家族信託の対象にし、共有者が「委託者兼受益者」、父の息子である長男を「受託者」に設定しています。

信託契約で必要な権限が受託者に付与されている場合には、契約内容に従って受託者が修繕や売却などの手続きを進められることがあります。そのため、信託契約の内容に基づいて受託者が管理や処分を継続できるケースがあります。

イエコンに寄せられる相談では、「親族の中で最も不動産管理に慣れている人」を受託者に選ぶケースが多く見られます。

一方で、受託者には管理責任も伴うため、「誰が適任か」「どこまで権限を持たせるか」は事前に十分話し合っておくことが重要です。

推定相続人を受益者にし将来起こる共有状態を回避する

3つ目は推定相続人を受益者として設定し、将来的な共有状態の発生を抑えることを目的とした設計例です。このケースでは、現時点では共有不動産ではないものの、現在の所有者が亡くなり相続が発生することで兄弟が共有してしまいます。

・委託者兼受益者:父

・受託者:長男

・受益者:長男、次男、三男

上記のような信託契約にしておけば、父が亡くなっても長男は自分の判断で不動産の管理・運用が可能です。適切に設計された場合には、相続後に兄弟間で共有状態となるリスクを抑えられ、将来的な権利関係の複雑化を防ぐ効果が期待できます。

イエコンに寄せられる相談では、「親の自宅を兄弟で共有相続した結果、売却や活用のたびに意見がまとまらなくなった」というケースが少なくありません。

そのため近年は、相続発生後の共有状態を避けるための対策として家族信託を検討する方も増えています。ただし、家族信託がすべてのケースに適しているわけではなく、遺言や生前贈与など他の制度と比較しながら検討することが大切です。

共有者全員の共有持分を家族信託にするメリット

不動産を共有名義で相続するか、すでに共有名義となっている不動産を相続する場合、相続発生時点では問題なく手続きできたとしても、のちにトラブルへと発展するケースがよくあります。

原因として挙げられるのは、「共有不動産は大規模な修繕や売却をするときに、共有者全員の同意を得なければならない」という点です。実際に、共有者全員の同意が得られないために、不動産にまったく手を加えられない事例は珍しくありません。

イエコンに寄せられる共有不動産の相談では、相続直後よりも「相続から10年以上経過した後」に問題が表面化するケースが多く見られます。

当初は兄弟間で円満に管理できていても、その後さらに相続が発生して共有者が増えたり、連絡が取りづらくなったりすることで、不動産の活用や売却が難しくなることがあります。

そのようなトラブルを避ける1つの手段として、共有者全員の共有持分を信託する方法があります。具体的なメリットは次の3つです。

- 委託者の体調や判断能力に関係なく管理・処分ができる

- 信託契約の内容によっては、委託者の死亡後も受託者が継続して不動産を管理できる

- 信託契約で定められた範囲内で、受託者に管理・処分権限を集約できる

- 共有者ごとに相続が発生しても持分が分散されない

それぞれ詳しく解説していきます。

共有持分のメリット・デメリットについては、以下の記事で詳しく解説しています。ぜひ参考にしてみてください。

委託者の体調や判断能力に関係なく管理・処分ができる

共有者が認知症などによって判断能力を失った場合、不動産の売却や大規模修繕などの重要な意思決定が難しくなることがあります。また、共有不動産の管理行為についても、必要な同意が得られず手続きが進まなくなるケースがあります。なぜなら、賃貸借の契約は管理行為にあたり、過半数の持分権の同意が必要であるためです。

また、認知症などで財産管理ができなくなると、成年後見制度の利用を検討する必要が出てきます。

【成年後見制度とは】

認知症や知的障害などによって判断能力が低下した人の権利や利益を守るための制度。一度利用を開始すると原則として本人の判断能力が回復するまで継続する制度です。後見人への報酬などが発生する場合もあり、長期間利用するケースでは一定の費用負担が生じることがあります。

家族信託を適切に設定しておけば、委託者が判断能力を失った後も、信託契約の内容に従って受託者が不動産の管理や運用を継続できる場合があります。

ただし、委託者の判断能力が失われてからでは契約できない可能性が高いため、家族信託を行うなら委託者が元気なうちにする必要がある点に注意しましょう。

信託契約の内容によっては、委託者の死亡後も受託者が継続して不動産を管理できる

信託契約の内容によっては、委託者の死亡後も受託者が継続して不動産を管理できる場合があります。信託契約は、委託者の死亡によって契約が終了する旨を定めていなければ、委託者の死後も変わらず信託が続いていくためです。

なお、委託者の死亡後も信託が継続する場合、委託者としての地位を誰が引き継ぐかは信託契約の内容によって異なります。

委託者や受益者に変更が生じても、受託者は原則として信託契約に従って職務を継続します。そのため委託者の死後も、受託者はこれまでと変わらず不動産の管理や処分ができるのです。

なお、受託者が亡くなった場合も、次の受託者への引き継ぎが可能です。次の受託者が決まっていればその人が任務を引き継ぎますが、決まっていなければ選任しなければなりません。

受託者の不在が1年間続くと信託契約は終了するため、信託契約を結ぶ際に後任を決めておくことをおすすめします。

信託契約で定められた範囲内で、受託者に管理・処分権限を集約できる

共有不動産全体を家族信託の対象にした場合、信託契約で受託者に必要な権限が与えられている場合には、契約内容に基づいて修繕や売却手続きを進められるケースがあります。

通常、共有不動産の売却には共有者全員の同意が必要です。

しかし相続によって共有者が増え、権利関係が複雑になっていると、全員の同意を得ることは困難です。共有者へ連絡を取ろうにも、連絡先がわからない場合もあります。

また、共有者のうち1人でも認知症などによって判断能力が低下してしまうと、良好な関係を築いていたケースでも同意を得られなくなってしまいます。

このような場合でも、共有者の状態に関係なく受託者の判断のみで共有不動産の管理・運用ができる点は大きなメリットといえるでしょう。

共有者ごとに相続が発生しても持分が分散されない

信託契約の内容によっては、将来の承継先をあらかじめ定めることで、共有持分の細分化や権利関係の複雑化を抑えられる場合があります。家族信託では、委託者が亡くなったときに「誰が引き継ぐか」を決めておけるためです。

遺言書でも、次に財産を引き継ぐ人を指定できますが、遺言書でできるのは委託者が亡くなった場合に発生する「一次相続」に関してです。

例えばそのあと委託者の子どもが亡くなった場合に発生する「二次相続」については、遺言書では指定できません。

しかし家族信託では、例えば以下のような契約にすることで二次相続についても指定できるため、相続のたびに相続関係が複雑化し、持分が分散していくことを回避できます。

・委託者兼第一受益者:父

・第二受益者:母

・第三受益者:長男

上記のケースであれば、父が存命のうちは父が利益を受け、父が亡くなれば母、母が亡くなれば長男というように、目先の相続だけでなくその先の相続にも対応できます。

イエコンに寄せられる共有不動産の相談では、「祖父の代から相続を繰り返した結果、共有者が10人以上になっていた」というケースも珍しくありません。

共有者が増えるほど意思決定は難しくなるため、将来の承継方法まで含めて設計できる家族信託は有効な選択肢の一つです。ただし、遺留分や税務面への影響もあるため、遺言や生前贈与など他の制度と比較しながら検討することが重要です。

共有者全員の共有持分を家族信託にするデメリット

家族信託は共有不動産の管理や承継対策として有効な場合がありますが、設計や運用によっては新たな課題が生じることもあります。デメリットは以下の4つです。

- 受託者を誰にするかでトラブルになりやすい

- 親族間における不公平感の原因になる

- 遺留分でトラブルになる可能性がある

- 家族信託終了時に誰が共有不動産を取得するかでもめる

それぞれ見ていきましょう。

共有持分のリスクについては、以下の記事で詳しく解説しています。ぜひ参考にしてみてください。

受託者を誰にするかでトラブルになりやすい

「受託者を誰にするか」でトラブルになりやすいというデメリットがあります。

家族信託では、信託契約で定められた範囲内で、受託者が財産の管理や運用を担います。受託者には一定の管理権限が与えられる一方で、信託財産の管理や帳簿作成、場合によっては税務手続きへの対応などの責任も伴います。また、共有者全員の財産であるため、決断には大きな責任を伴います。

信託契約で売却権限などが与えられている場合でも、気軽には行えないでしょう。

そのため、家族信託しようにも誰も受託者になりたがらないことがあります。多忙で管理などできないという人や、面倒な管理・運用はほかの人に任せて、自分は受益者として共有不動産からの利益を得たいと考える人がいるためです。

受託者という立場の押し付け合いから、トラブルに発展してしまう可能性があります。

イエコンに寄せられる相談でも、「長男が受託者になる前提で話を進めていたが、仕事が忙しく管理が難しいと言われた」というケースがあります。

家族信託では制度設計よりも先に、「誰が長期間にわたって管理を担えるか」を検討することが重要です。

親族間で不公平感が生まれる

親族間で不公平感が生まれる可能性があります。受託者には信託契約の範囲内で不動産管理に関する権限が与えられるため、ほかの家族や親族が「ずるい」という感情を持ちやすいためです。

例えば子どもが複数いる場合に、そのうちの1人だけを受託者とすると、ほかの子どもは贔屓されていると感じるかもしれません。「自分も同じ子どもという立場なのに、なぜ自分には権限がないのか」という気持ちです。

そのような事態を避けるには、家族信託を行う前に関係する共有者・親族たちとしっかり話し合い、全員が納得できる対応をすることが大切です。

なお、受託者には人数制限がありません。受託者を複数名指定することで「意思決定が難しい」といった新たな問題も発生しますが、受託者の負担を軽減できるメリットもあるため、場合によっては検討してみてもよいかもしれません。

遺留分でトラブルになる可能性がある

共有持分の信託にかぎらず、家族信託をしたときは遺留分の取り扱いでトラブルになることがあります。相続が発生したときに、信託契約の内容がほかの相続人の遺留分を侵害していることがありうるためです。

【そもそも遺留分とは】

遺言書でも侵害できない一定割合の相続財産のこと。兄弟姉妹以外の法定相続人に保証される。

例えば以下のような信託契約を結んだ場合、内容が遺留分を侵害しているとして法定相続人から「遺留分侵害額請求」をされるおそれがあります。

- 受益者になれず、財産を受け取れなかった

- 遺留分未満の財産しか相続できなかった

このようなトラブルを防ぐためには、家族信託によって法定相続人の遺留分を侵害しないよう、遺留分に十分配慮した内容で契約することが必要です。遺留分への影響は個別事情によって異なるため、信託契約を作成する際は弁護士や司法書士などの専門家へ相談しながら進めると安心です。

遺留分の割合については、以下の記事で詳しく解説しています。ぜひ参考にしてみてください。

家族信託終了時に誰が共有不動産を取得するかでもめる

家族信託終了時に、「誰が共有不動産を取得するか」でもめる可能性があります。共有不動産の管理・運営によって発生した利益を得られること自体はメリットであるものの、共有不動産を取得するとなると管理や処分を行っていく必要があるためです。

また、相続についても考えなくてはなりません。家族や親族に共有不動産を取得したい人がいるならよいですが、いない場合は難航するかもしれません。

なお、以下のケースでは委託者やその相続人に戻ってくる場合があります。信託終了時の帰属先は、信託契約の内容や終了時の状況によって決まります。

- そもそも帰属権利者(最終的に不動産を取得する人)を定めていない

- 家族信託終了前に帰属権利者が亡くなった

- 帰属権利者が共有不動産の受け取りを拒否した

また、以下のケースでは、清算受託者が最終的に不動産を取得する「帰属権利者」になります。

- 委託者が亡くなった

- 亡くなった委託者に相続人がいない

- 帰属権利者を定めていない

【清算受託者とは】

信託契約が終了したあと、清算事務を行う人のこと。受託者がそのまま引き受けるケースが多い。

イエコンに寄せられる家族信託の相談では、「信託を始めること」よりも「信託が終わった後に誰が財産を引き継ぐか」で悩まれる方が少なくありません。

特に共有不動産は、管理負担や固定資産税の負担が伴うため、「もらえるなら欲しい」という財産とは限りません。家族信託を設計する際は、開始時だけでなく終了時の帰属先まで見据えて検討することが重要です。

共有持分を家族信託する手続きの流れ

共有持分を家族信託する場合、以下の流れで手続きを行います。

- 信託内容について家族間で話し合う

- 信託契約の内容を書面化する

- 信託登記・持分移転登記を申請する

それぞれ順番に解説します。

1.信託内容について家族間で話し合う

まずは、家族間で家族信託をすることやその内容について話し合いましょう。

家族信託は委託者と受託者の同意だけで行えます。しかし、ほかの家族と話し合わず委託者と受託者だけで決めてしまったり、内容や目的を決めずに始めてしまったりすることは、トラブルを招くおそれがあるためおすすめできません。

また、内容によっては遺留分にも関わってくる可能性があるため、しっかり話し合っておくべきです。

家族信託は契約内容によって効果が大きく変わるため、検討段階から弁護士や司法書士などの専門家へ相談することも有効です。内容や手続きについて、適切なアドバイスをもらえるためです。

家族信託に反対している家族がいるときや、「どういう制度なのか」「行う必要はあるのか」というような疑問がある場合でも、専門家から説明を受けることで納得してもらいやすくなります。

イエコンに寄せられる家族信託の相談では、「認知症対策のために信託をしたい」という相談が多い一方で、「何のために信託をするのか」が曖昧なまま話が進んでいるケースも少なくありません。

家族信託は手続きそのものが目的ではなく、「不動産を将来どう管理したいのか」「誰に引き継ぎたいのか」を整理することが重要です。

2.信託契約の内容を書面化する

信託内容が決まったら、その内容を書面化します。信託契約書は私文書でも作成できますが、実務上は公正証書で作成されるケースが多く見られます。

【公正証書とは】

国の機関「公証役場」で働く準公務員である「公証人」が作成する公文書のこと。作成日時や内容の信頼性が高く、後日の紛争予防につながるとされています。作成した公正証書は公証役場に保管されるため、改ざんや紛失のリスクが低い。

また、作成の際は公証人が委託者の判断能力を確認するため、後に契約時の判断能力が争点となった場合の有力な資料になることがあります。

公正証書で作成する場合でも、元になる書面は必要です。解釈が分かれる表現は避け、できるだけ具体的に記載することが望ましいでしょう。

契約書に記載すべき項目は以下のとおりです。

- 家族信託を行う目的

- 何を「信託財産」にするか

- 委託者・受託者・受益者

- 受託者にどこまでの権限を与えるか

- 家族信託をいつまで行うか

- 家族信託が終了したあと誰が財産を取得するか(帰属権利者)

とくに重要なのは目的です。「誰に何を託すか」も重要ですが、方向性を見失わないためには、「家族信託を利用して何がしたいのか」をしっかり話し合い、契約書に明記しておくことが大切です。

家族信託は契約内容によって法的効果が大きく異なるため、契約書の作成時には弁護士や司法書士などの専門家へ相談しながら進めるケースも多く見られます。自分で作成したものをあとから専門家にチェックしてもらうのもよいでしょう。

なお、公正証書作成の必要書類は以下のとおりです。

- 本人確認書類(運転免許証・マイナンバーカード・パスポートなど)

- 家族信託の当事者全員の現在戸籍謄本・住民票

- 委託者・受託者の印鑑証明書+実印

- 共有不動産の登記事項証明書

- 共有不動産の固定資産税評価証明書

公証役場によって求められる書類が異なるため、事前に確認しておきましょう。

3.信託登記・持分移転登記を申請する

信託契約書を作成したら、法務局に登記を申請します。

家族信託を行う際に必要な登記は、「信託登記」と「持分移転登記」の2つです。持分移転登記は、家族信託の対象が「共有不動産全体」か「一部の共有持分のみ」かによって名称が異なります。

2つの登記のうち、不動産を信託財産とする場合には、第三者に対して信託関係を明らかにするため、通常は信託登記が行われます。信託財産となる不動産については、通常、受託者への所有権(持分)移転登記と信託登記を併せて行います。

しかし持分移転登記を行わなかった場合、受託者は第三者に対して共有持分の所有権を主張できなくなります。信託登記を行うタイミングで申請しておきましょう。

信託登記・持分移転登記の必要書類は以下のとおりです。

- 登記申請書

- 信託契約書(公正証書)

- 信託目録に記載する内容

- 共有不動産の登記済証または登記識別情報通知

- 委託者の印鑑証明書+実印

- 受託者の住民票

- 委託者・受託者の本人確認書類(運転免許証・マイナンバーカード・パスポートなど)

- 固定資産税評価証明書

- 受託者の実印または認印

登記申請は本人が行うことも可能ですが、書類に不備があると審査に時間がかかるうえ、何度も法務局に足を運ばなければならなくなります。大変そうだと感じたら、司法書士などの専門家に相談することをおすすめします。

イエコンに寄せられる家族信託の相談では、「とりあえず契約書だけ作ればよいと思っていた」というケースも見られます。しかし、不動産を信託財産とする場合は、契約書の作成だけでなく登記手続きまで適切に行うことが重要です。

また、家族信託は一度契約すれば終わりではなく、受託者による財産管理や帳簿管理が継続して必要になります。契約内容だけでなく、将来の運用まで見据えて制度設計を行うことが大切です。

専門家に依頼するメリット

共有不動産の家族信託は、専門家の手を借りずとも行えます。共有不動産の家族信託は、法律上は当事者自身で進めることも可能です。ただし、信託契約の内容によって将来の管理方法や相続時の取り扱いが大きく変わるため、事案によっては専門家への相談を検討することも有効です。

とくに共有不動産が関係する家族信託では、共有者間の権利関係や将来の相続まで見据えた設計が求められるため、不安がある場合は専門家の助言を受けながら進める方法もあります。

専門家に手続きを依頼するメリットは以下のとおりです。

- 知識・経験に基づいて適切な契約を設計できる

- 将来的なトラブルを想定して対応してくれる

- 相談から登記までワンストップで手続きできる

それぞれ解説します。

知識・経験に基づいて適切な契約を設計できる

知識・経験が豊富な専門家にアドバイスをもらうことで、適切な契約を設計できます。

家族信託は契約による自由度が高い制度である反面、契約内容によって将来の運用や相続時の取り扱いが変わるため、慎重な検討が求められます。見よう見まねでなんとか契約書を作成できたとしても、その内容できちんと目的を果たせるのか、そもそも適切なのか、といった部分に不安が残ります。

たとえ専門家でも、家族信託に慣れていなければ適切な契約を設計することは困難です。しかし家族信託に精通した専門家であれば、知識や経験に基づいたアドバイスや、適切な信託契約書を作成してくれると考えられるため、将来の管理や承継を見据えた信託設計を行いやすくなるでしょう。

将来的なトラブルを想定して対応してくれる

家族信託に精通した専門家であれば、将来的なトラブルを想定して対応してくれます。

家族信託に慣れていない人が自分で手続きする場合、目先のことは考えられても、将来的なトラブルにまではなかなか気が回りません。

例えば、将来的に起こる可能性があるトラブルといえば「相続」が挙げられますが、遺留分のことなどは「よくわからない」と感じている人が大半ではないでしょうか。

100%リスクを排除できる完璧な契約というのは難しいですが、家族信託を数多く経験してきた専門家に依頼すれば、できるだけリスクを回避できるよう対応してくれるでしょう。

相談から登記までワンストップで手続きできる

依頼先によっては、信託契約の作成支援から登記手続きまでを一括してサポートしている場合があります。

専門家の多くは、ほかの専門家とのつながりを持っているためです。はじめに相談した事務所ですべて完結できない場合でも、ほかの専門家と連携してサポートしてくれるでしょう。

例えば、家族信託や登記に精通した司法書士でも、共有者同士でトラブルになってしまうとそれ以上は対応できなくなってしまいます。しかし提携している弁護士がいる事務所なら、トラブルになった時点で弁護士を紹介してもらえます。

反対に、「家族信託の経験は豊富だが登記申請は行っていない」という弁護士に依頼した場合でも、士業のネットワークを持っている弁護士であれば、登記申請だけは親交のある司法書士に委託するため依頼者に手間を取らせません。

このように、専門家同士の連携体制が整っている事務所であれば、依頼者自身が複数の専門家を探す手間を軽減できる場合があります。

イエコンに寄せられる家族信託の相談では、「契約書を作れば終わりだと思っていた」というケースも少なくありません。しかし、家族信託は契約締結後も受託者による財産管理や帳簿作成などが続きます。

とくに共有不動産の場合は、将来的な売却方針や修繕費の負担方法、受益者の承継先などもあわせて検討しておくことが重要です。契約書の作成だけでなく、その後の運用まで見据えて制度設計を行うことが、家族信託を有効に活用するポイントといえるでしょう。

共有持分を家族信託するときに必要な費用

共有持分を家族信託するときには、大きく分けて「基本的な費用」と「専門家に依頼したときの費用」がかかります。ここでは、家族信託にかかる費用について解説します。

- 基本的な費用:20万円〜(ただし固定資産税評価額による)

- 専門家に依頼したときの費用:50〜80万円程度

基本的な費用は信託財産の評価額や契約内容によって異なります。

また、専門家へ依頼する場合は、別途コンサルティング費用や書類作成費用などが発生します。費用体系は事務所ごとに異なるため、事前に見積もりを確認することが大切です。

基本的な費用

「基本的な費用」とは、専門家に依頼しなくてもかかる費用のことです。主に、以下の費用がかかります。

- 公証人手数料:5,000円〜

- 証明書交付手数料:数千円程度

- 登録免許税:共有不動産の固定資産税評価額×0.3〜0.4%

それぞれ解説します。

公証人手数料:5,000円〜

信託契約書を公正証書で作成した場合、公証役場に公証人手数料を支払う必要があります。

手数料の金額は、「家族信託の対象となる共有持分の価額」によって異なります。金額がわからないときは、市区町村役場で取得できる「固定資産税評価証明書」や、毎年市区町村から代表者のもとに届く「固定資産税の納税通知書」に添付されている「課税明細書」を確認しましょう。

公証人手数料は以下のとおりです。

| 共有持分の価額 |

手数料 |

| 100万円以下 |

5,000円 |

| 100万円超え200万円以下 |

7,000円 |

| 200万円超え500万円以下 |

1万1,000円 |

| 500万円超え1,000万円以下 |

1万7,000円 |

| 1,000万円超え3,000万円以下 |

2万3,000円 |

| 3,000万円超え5,000万円以下 |

2万9,000円 |

| 5,000万円超え1億円以下 |

4万3,000円 |

参照:法律行為に関する証書作成の基本手数料|日本公証人連合会

例えば信託財産の評価額が5,000万円の場合、公証人手数料の目安は2万9,000円となります。ただし、契約内容によっては別途費用が発生する場合があります。

証明書交付手数料:数千円程度

証明書交付手数料として数千円程度かかります。

「証明書」とは、公正証書作成時や登記申請時に必要になる戸籍や住民票、印鑑証明書などのことです。

費用や取得場所は以下のとおりです。

| 証明書の種類 |

交付手数料(1通あたり) |

取得場所 |

| 現在戸籍謄本 |

450円 |

市区町村役場 |

| 住民票 |

200〜400円 |

市区町村役場・コンビニ |

| 印鑑証明書 |

200〜300円 |

市区町村役場・コンビニ |

| 登記事項証明書 |

480〜600円 |

法務局・オンライン |

| 固定資産税評価証明書 |

0〜300円 |

市区町村役場 |

必要となる戸籍謄本や住民票の範囲は、契約内容や公証役場・法務局の運用によって異なる場合があります。戸籍は本籍地の市区町村役場、住民票は住所地の市区町村役場やコンビニなどで取得できます。

ただし、令和6年3月1日からスタートした「広域交付制度」により、本人や配偶者、直系尊属(父母・祖父母)、直系卑属(子ども・孫)が直接窓口で請求するのであれば、本籍地以外の市区町村役場でも戸籍の取得が可能です。

登記事項証明書は法務局の証明書発行窓口で請求する場合は600円かかりますが、オンラインで請求すると480〜500円で取得できます。

- オンライン請求・窓口受取:480円

- オンライン請求・郵送:500円

固定資産税評価証明書は、登記用であれば無料で取得できる市区町村もあります。

現在戸籍と登記事項証明書以外は市区町村によって手数料が異なるため、事前にホームページなどで確認しておくとよいでしょう。

登録免許税:固定資産税評価額×0.3〜0.4%

登録免許税は、信託登記を申請する際にかかる税金です。金額は共有持分の「固定資産税評価額」によって異なります。

計算方法は以下のとおりです。

・土地:固定資産税評価額×0.3%

・建物:固定資産税評価額×0.4%

1つ例を見てみましょう。例えば、2,000万円の土地と3,000万円の建物を信託登記する場合は、以下の登録免許税がかかります。

・土地:6万円(2,000万円×0.3%)

・建物:12万円(3,000万円×0.4%)

なお、税制改正により税率や適用期限が変更される場合があるため、実際に手続きを行う際は法務局や専門家へ確認することをおすすめします。

書面申請の場合、登録免許税は銀行で納付するか収入印紙で納付します。国税庁のホームページでは、「税額が3万円以下の場合は印紙納付ができる」と案内されていますが、3万円以上でも収入印紙で納付できる場合があります。

前もって申請する法務局に確認しておいたほうがよいでしょう。

なお、収入印紙は法務局の証明書発行窓口で購入できます。購入した収入印紙は申請書に貼り付けます。

家族信託では「信託登記」に加えて、受託者への名義変更を伴う所有権移転登記も同時に行うのが一般的です。そのため、登録免許税だけでなく、司法書士へ依頼する場合の報酬も含めて資金計画を立てておくと安心です。

イエコンに寄せられる相談でも、「登録免許税より専門家費用の方が高額だった」というケースは少なくありません。事前に見積もりを取得し、総額で比較検討することが大切です。

参照:No.7190 登録免許税のあらまし|国税庁

専門家に依頼したときの費用

「専門家に依頼したときの費用」とは、公正証書の作成や登記申請を専門家に頼んだ場合にかかる費用です。専門家に依頼すると、前述した「基本的な費用」に加え、以下の費用がかかります。

- コンサルティング費用:信託財産の1%程度

- 公正証書(原案)作成・手続き代行費用:10〜15万円程度

- 登記申請代行費用:10〜15万円程度

それぞれ解説します。

コンサルティング費用:信託財産の1%程度

専門家に依頼した場合、コンサルティング費用がかかります。事務所にもよりますが、専門家の多くは以下の「一般社団法人家族信託普及協会」が目安とする報酬基準を採用しています。

| 信託財産の評価額 |

手数料 |

| 1億円以下 |

1%

※3,000万円以下なら最低30万円 |

| 1億円超え3億円以下 |

0.5% |

上記の基準を採用するなら、最低でも30万円はかかります。例えば、信託財産の評価額があわせて5,000万円であれば、50万円のコンサルティング費用がかかります。

公正証書(原案)作成・手続き代行費用:10〜15万円程度

専門家に公正証書のもとになる「原案」を作成してもらい、公証役場とのやりとりを行ってもらう場合は10〜15万円程度かかります。

公正証書を作成する際は、作成日当日までに打ち合わせや書類の提出が必要です。また、作成日も予約をしなければなりません。

専門家に依頼すると、当日までのやりとりをすべて代行してくれるうえ、当日も同行してくれます。そのため、はじめての経験で不安がある場合でも、安心して作成に臨めるでしょう。

登記申請代行費用:10〜15万円程度

信託登記・持分移転登記の申請代行を専門家に依頼する場合、10〜15万円程度かかります。登記済証・登記識別情報通知を紛失してしまったケースでは、専門家に本人確認を実施してもらう必要があるため、その分の費用がプラスでかかる可能性があります。

費用を抑えたいのであれば、自分で申請するのも1つの手段です。

しかし家族信託の登記は難易度が高く、登記申請に慣れていないと時間がかかったり、不備によって何度も補正を行ったりしなければならなくなります。専門家を頼ったほうが無難でしょう。

共有持分によるトラブルを避ける家族信託以外の方法

ここまで解説したとおり、家族信託によって、共有持分が原因で起きるさまざまなトラブルを回避できます。

しかし、家族信託以外にもトラブルを避ける方法はあります。以下の2つです。

- 自分の持分のみを売却する

- 他の共有者の持分を買い取る

それぞれ解説します。

自分の持分のみを売却する

1つ目は、自分の持分のみを売却することです。共有不動産全体の売却には共有者全員の同意が必要ですが、自分の持分のみであれば単独で売却ができます。

共有持分を売却すれば、その持分に関する権利や義務から離れられるため、共有者間の意見対立や管理負担といった問題から解放される可能性があります。

ただし、共有持分のみの売却は、購入後の利用や処分に制約があることから、不動産全体の市場価格に持分割合を掛けた金額よりも低い価格で取引されることが一般的です。価格の下落幅は物件の状況や共有関係によって大きく異なり、一概にはいえません。

イエコンに寄せられる共有持分の相談では、「他の共有者との関係が悪化しているため売却したい」というケースが少なくありません。一方で、共有者との関係が良好な場合は、まず他の共有者へ買い取りの意向を確認した結果、比較的スムーズに話がまとまるケースもあります。

共有持分の売却を検討する際は、いきなり第三者へ売却するのではなく、他の共有者との交渉余地がないか確認してみることも有効な選択肢の一つです。

共有持分の売却については、以下の記事で詳しく解説しています。ぜひ参考にしてみてください。

ほかの共有者の持分を買い取る

金銭的に余裕があり、ほかの共有者の同意を得られるのであれば、ほかの共有者の持分を買い取る方法があります。ほかの共有者の持分を買い取って単独名義とすることで、利用・処分を自分の意思のみで行えるようになります。

共有不動産全体を取得すれば、自分の共有持分のみを売却するよりも売却しやすくなるでしょう。また、一部の共有持分だけなら相場より価格が低くなりがちですが、単独所有となった不動産は一般の買主も購入しやすくなるため、市場価格に近い水準で売却できる可能性があります。

まとめ

共有持分を家族信託するメリット・デメリットについて解説しました。

記事の中で解説したとおり、共有不動産全体を家族信託の対象にすれば、受託者の判断だけで大規模な修繕や売却ができるようになります。

また、信託契約の内容によっては、相続による共有者の増加や権利関係の複雑化を抑えられる可能性があります。家族信託では受益者の承継先をあらかじめ定められるため、相続後の管理体制を整理しやすい点が特徴です。信託契約が継続する設計となっている場合には、受託者は受益者の変更後も引き続き不動産の管理・運用を行うことができます。

ただし、「誰を受託者とするか」「信託契約の内容は遺留分を侵害していないか」など、考えなければならないことも多いため、家族信託は契約設計や登記、相続対策など複数の分野が関係するため、必要に応じて弁護士や司法書士、税理士などの専門家へ相談しながら進めると安心です。

共有持分の相続で発生するトラブルを避ける方法として、持分のみの売却やほかの共有者の持分を買い取って単独名義とする方法もあります。自分の状況に合わせて検討するとよいでしょう。