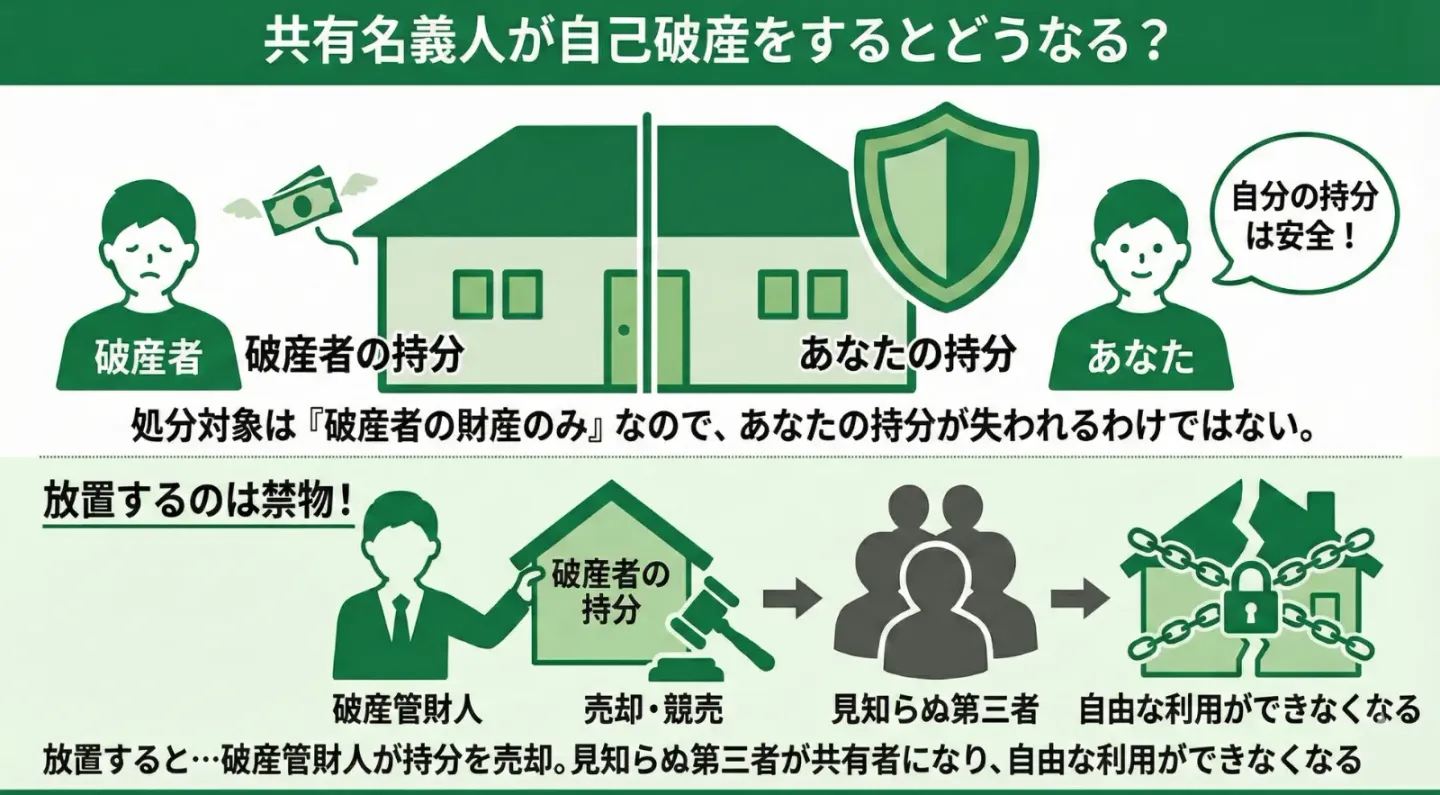

共有名義人が自己破産をするとどうなる?

結論、共有名義人が自己破産しても、あなたの持分や不動産そのものをすぐに失うわけではありません。

なぜなら、破産手続きにおいて処分の対象となるのは、あくまで「破産者名義の財産」に限られるからです。あなたの持分はあなたの財産であり、破産者の借金の担保として取られることは法的にあり得ません。

しかし、「自分の権利は守られたから安心」と放置するのは危険です。

なぜなら、破産者の持分は「破産管財人」の管理下に置かれ、債権者への配当を作るために徹底的に売却が進められる可能性があるためです。

何も対策をしなければ、破産者の持分が競売にかけられ、見知らぬ不動産業者や投資家が新たな共有者となる場合があります。そうなれば、不動産の自由な利用は事実上不可能となるでしょう。

自己破産者の共有持分だけが処分される

自己破産が裁判所に認められると、破産者の財産を管理・処分する「破産管財人」が選任されます。

破産管財人の仕事は、破産者の財産を少しでも高く売り、債権者に配当することです。共有持分といえども、市場価値がある以上、管財人は売却に向けたアクションを起こします。

具体的には、管財人から他の共有者に対して、「破産者の持分をあなたが買い取りませんか?」「不動産全体を一緒に売却して、代金を分けませんか?」といったような打診が行われるケースが多いでしょう。

これに応じれば、親族間や当事者間で穏便に解決できます。

しかし、資金不足などで提案を拒否し続けると、管財人は裁判所の許可を得て「持分のみの競売」や、強制的に全体を売るための「共有物分割請求訴訟」へと進みます。

つまり、あなたの持分自体は処分されなくとも、「共有者が赤の他人に入れ替わる」あるいは「訴訟に巻き込まれる」という形で、生活基盤が脅かされるリスクが高まります。

筆者の感覚ではありますが、共有名義人の自己破産に関するご相談では、「破産管財人から連絡が来てはじめて事態を知った」という方が7割程度を占める印象です。破産手続きは本人と裁判所の間で進むため、他の共有者への連絡は管財人が持分の処分方針を決めた段階で初めて届くことが多いのです。

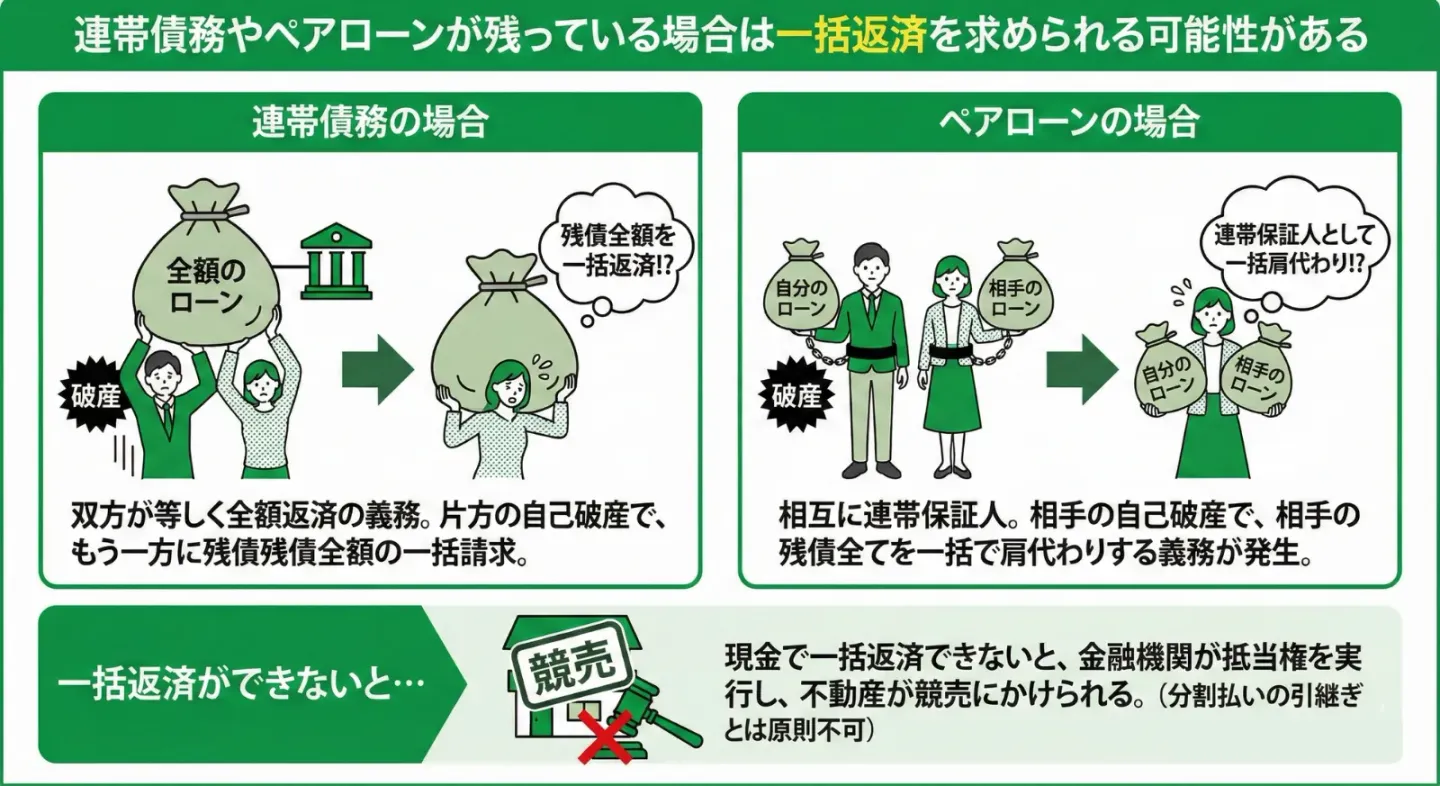

連帯債務やペアローンが残っている場合は一括返済を求められる可能性がある

弊社へのご相談でも、「離婚した元配偶者が自己破産したと聞いて、自分のローンがどうなるのか不安になった」というお声をいただくことがあります。とくに離婚後に連絡を取り合っていない元配偶者が自己破産したケースでは、金融機関からの一括返済請求で初めて事態を知るという方も少なくありません。

もし、あなたと破産者が「連帯債務」や「ペアローン」で住宅ローンを組んでいた場合、問題はより深刻化します。

「連帯債務型」「ペアローン」はそれぞれ以下のような違いがあります。

| 項目 |

連帯債務 |

ペアローン |

| 概要 |

主債務者と連帯債務者の2人で1本のローンを組む形式 |

夫(妻)がそれぞれ融資を受け、2本のローンで1つの不動産を買う形式 |

| 連帯保証人の有無 |

原則不要 |

互いに連帯保証人となる |

| ローンの返済義務 |

どちらにも全額返済義務がある |

各自が自分のローンを返済。ただし、相手の保証人でもある |

| 住宅ローン控除 |

夫婦ともに適用可 |

夫婦ともに適用可 |

| 団体信用生命保険 |

主債務者のみ

(商品によって夫婦加入も可能) |

それぞれが加入 |

連帯債務において、金融機関との契約上は、どちらも等しく全額を返済する義務を負っています。そのため、片方が自己破産をすると、金融機関は期限の利益喪失条項に基づき、もう一方の共有者に対しても残債の全額を一括で支払うよう請求するのが通常です。

一方、ペアローンは契約こそ別々ですが、相互に連帯保証人になっている点がポイントです。相手が自己破産をすると、主債務者である相手は分割払いの権利を失います。すると、連帯保証人であるあなたに、相手の残債務すべてを一括で肩代わりする義務が発生します。

自分のローンの返済を続けながら、さらに相手の残債数千万円を現金で用意しなければならないという状況に追い込まれます。

相手の分のローンをそのまま月々の分割払いで引き継ぐことは、金融機関の規約上、原則として認められていません。ただし、残債務者の返済能力が十分にあると認められる場合には、金融機関との交渉によりローンの名義変更や条件変更が認められるケースもあります。現金で一括返済できれば不動産を守れますが、そうでない限り金融機関は抵当権を実行します。

連帯保証人になっているか確認する方法

ご自身が連帯保証人になっているかどうかは、住宅ローン契約時の書類を確認するのが確実です。

自宅に保管してある「金銭消費貸借契約書」を探し、署名・捺印の欄を確認しましょう。そこに「連帯保証人」として自分の名前があれば、主債務者と同等の返済義務を負っています。

もし契約書が見当たらない場合は、借り入れをしている金融機関の窓口へ直接問い合わせることで確認可能です。

契約書類が手元になかったり、確認してもよくわからない場合には、信用情報機関に確認する方法も有効です。本人が情報開示を申し込むことで、自身が連帯保証人になっている契約があるかを確認できます。

一般的な銀行などから借り入れている場合は「KSC(全国銀行個人信用情報センター)」、その他の金融機関であれば「CIC(指定信用情報機関)」で情報開示の申し込みが可能です。

申込方法は郵送・Web・窓口などが選べ、1週間程度で結果が届きます。

ご自身の信用情報にそのローンの記録があり、契約内容に保証に関する記載があれば、連帯保証人になっていると判断できます。

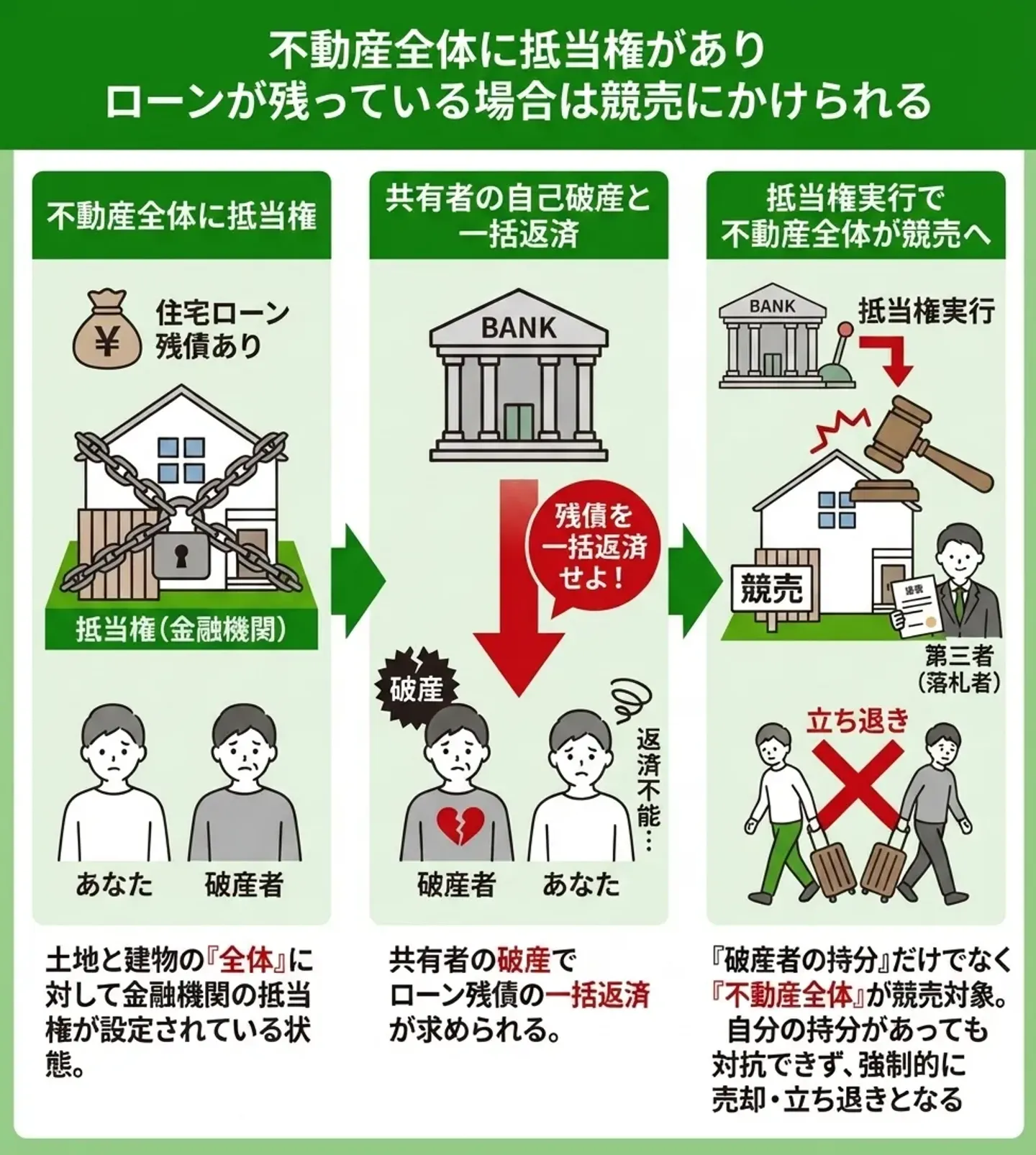

不動産全体に抵当権がありローンが残っている場合は競売にかけられる

住宅ローンを利用している場合、通常は土地と建物の「全体」に対して金融機関の抵当権が設定されています。

抵当権とは、返済が滞った場合に銀行が不動産を差し押さえて、競売にかけることができる権利のことです。

前述の通り、片方が自己破産すると残債の一括返済を求められますが、これに応じられないと金融機関は抵当権を実行します。

このとき、競売にかけられるのは「破産者の持分」だけではありません。「不動産全体」が競売の対象となり、強制的に売却されてしまいます。

たとえあなた自身が破産しておらず、自分の持分を持っていたとしても、抵当権の効力は不動産全体に及ぶため対抗できません。競売により第三者が落札すれば、立ち退きを余儀なくされます。

弊社に寄せられる共有名義不動産のご相談のうち、抵当権が設定されているケースは体感で6割程度にのぼります。抵当権の有無によって取り得る選択肢が大きく変わるため、まずは登記簿で権利関係を確認することが第一歩です。

ワンポイント解説

抵当権の有無は、「全部事項証明書(登記簿謄本)」を取得して確認しましょう。

【確認場所】

「権利部(乙区)」の「登記の目的」欄に「抵当権設定」と書かれていれば、その不動産には抵当権が設定されていることになります。

さらに、右側の「権利者その他の事項」欄には、債権者や債務者の情報が記載されており、どのローンに対する担保かを確認できます。

全部事項証明書は、法務局の窓口やオンライン(登記情報提供サービス)でも取得可能です。

共有名義人が自己破産をしたときのケース別の対処法

共有名義人の一人が自己破産をすると、その影響は他の共有者にも及びます。

ただし、不動産に抵当権がついているかどうかで、対処法や交渉相手が異なります。ローンがない場合は裁判所が選任した「破産管財人」との交渉がメインとなり、ローンがある場合は債権者である「金融機関」への対応が最優先事項となります。

ここでは、それぞれの状況に応じた対処法を解説します。

事例1.共有名義で相続したあと共有者の一人が自己破産した場合

実家の相続などで不動産を共有しており、かつ住宅ローンが残っていないケースです。

この場合、破産した共有者の持分は、裁判所から選任された破産管財人の管理下に置かれます。

管財人の仕事は、その持分をできるだけ高く、早く売却して現金化し、債権者に配ることです。そのため、他の共有者のもとには管財人から「持分を買い取らないか」「一緒に売却しないか」といった連絡が入るでしょう。

不動産をどうしたいかによって、以下のように対処法が異なります。

| 選択肢 |

向いている人の例 |

| 破産者の共有持分を破産管財人から買い取る |

共有している不動産に住み続けたい人

他人と共有したくない人

買い取るだけの資金がある人 |

| 破産管財人から不動産を任意売却する許可を取って売却する |

・不動産を手放しても構わない人

・不動産をなるべく高額で売却したい人

・不動産の管理を続けるのが難しい人 |

| 自分の共有持分を売却する |

・早く共有状態を解消したい人

・自分も共有持分を手放したい人 |

ここからは、上記の方法についてそれぞれ詳しく解説していきます。

1.共有者の持分を破産管財人から買い取る

|

この対処法が向いている人

|

・不動産に住み続けたい

・他人との共有状態になるのを避けたい

・持分を買い取るだけの資金がある

|

不動産を手放したくない場合の対処法は、破産した共有者の持分をあなたが買い取り、単独名義にすることです。

買い取ることで破産者の所有権も獲得できるため、ローンの残債の有無にかかわらず不動産が処分される心配はなくなります。

【注意点:破産直前の持分売買は「否認権」の対象になりうる】

自己破産の直前に親族間などで持分を売買すると、適正価格でなかったり代金の使途が不透明であったりした場合、破産管財人から「否認権」(破産法第160条〜第176条)を行使され、売買自体を無効にされるリスクがあります。否認権とは、破産手続き開始前に行われた財産の処分行為を、破産管財人が取り消すことができる権利です。持分を買い取る場合は、自己破産の手続き開始後に、裁判所の許可を得た破産管財人から適正な手続きで買い取るのが安全です。

破産管財人にとっても、全く関係のない第三者に持分だけを売るより、他の共有者に買い取ってもらうほうがスムーズに現金化できるため、スムーズに対処できる傾向にあります。

この場合、管財人が提示する価格で買い取ることになりますが、必ずしも市場価格通りとは限りません。

意外と知られていないのですが、破産管財人から持分を買い取る場合、価格は必ずしも不動産鑑定に基づく厳密な市場価格とは限りません。管財人にとっての優先事項は「確実かつ早期に現金化すること」であり、共有持分は単独では流動性が低いため、全体の市場価格に持分割合を掛けた金額よりも低い水準で交渉が成立するケースもあります。

管財人は早期処分を優先するため、交渉次第では相場より安く買い取れる可能性もあります。資金が用意できるのであれば、見ず知らずの第三者が共有者に入り込んでくるリスクを未然に防げる手段です。

2.破産管財人から不動産を任意売却する許可を取って売却する

|

この対処法が向いている人

|

・不動産を手放しても構わない

・不動産をなるべく高額で売却したい人

・不動産の管理を続けるのが難しい人

|

手元に買い取る資金がない、あるいはその不動産自体を不要と考えている場合は、不動産全体を第三者に売却する方法が有効です。これを「任意売却」といいます。

実現するには、あなたの持分と、管財人が管理している破産者の持分を合わせて売ることになります。

持分単独での売却は買い手がつきにくく価格も叩かれがちですが、不動産全体としての売却であれば一般市場価格で取引できるため、手元に残る現金も多くなります。

管財人にとっても配当原資が増えるメリットがあるため、協力が得られやすい方法です。管財人と連携し、共同で不動産会社へ売却を依頼する流れが一般的です。

弊社が提携する弁護士によると、破産管財人との任意売却の交渉は、管財人側も「持分だけの競売より全体売却の方が配当額が増える」と判断することが多いため、比較的協力が得られやすいとのことです。ただし、管財人が提示する売却条件(最低売却価格や売却期限など)には裁判所の監督もかかるため、すべてがこちらの希望通りに進むわけではありません。

ワンポイント解説

不動産などの財産をもった状態で破産すると破産管財人が選任されます。破産管財人に対して、破産者は活動費として20〜40万円ほどの「予納金」を支払わなければなりません。

【対策】

財産が残っていない状態で自己破産を申し立てることで、破産管財人が選任されない可能性が高まります。そうなれば、予納金の支払いも不要です。

自己破産後に費用面の負担を抑えたい場合には、自己破産前に任意売却を済ませておくのもひとつの手です。

破産前の任意売却は財産隠しを疑われないように注意

一方で、破産申し立ての直前に、慌てて不動産を売却したり名義変更したりする行為は避けるべきです。

適正価格よりも著しく安い金額で親族などに売却すると、破産管財人から「財産隠し」とみなされる恐れがあります。

財産隠しと認定されると、借金の支払い義務の免除が受けられなくなります。最悪のケースでは、10年以下の懲役もしくは1000万円以下の罰金、あるいはその両方が科される可能性があるでしょう。

自己破産を見越して不動産を処分したい場合は、必ず弁護士などの専門家に相談し、適正な価格と手続きで行う必要があります。

財産隠しのリスクを避けるためには、以下のような対策が重要です。

- 売却価格が不当に安くならないよう、市場価格に近い金額で売却する

- 不動産鑑定書や複数の不動産会社の査定書などを用意し、価格の妥当性を客観的に証明できるようにする

- 売却代金は生活費や債権者への返済など、適切な用途にあてる

- 売却後の資金の使途を説明できるよう、通帳や領収書などを整理しておく

3.自分の共有持分を売却する

資金がなく相手の持分を買い取れない、共有状態から抜け出したいという場合は、自分の持分だけを売却することも可能です。

管財人が第三者に破産者の持分を売却してしまうと、その業者から共有物分割請求訴訟を起こされるなど、面倒なトラブルに巻き込まれるリスクが高まります。

そうなる前に、自分の持分を第三者に売却し、現金化して共有関係を解消するのも一つの選択肢です。

自分の持分のみの売却であれば、共有者の自己破産は関係なく、他の共有者の同意も必要ありません。

共有持分のみの売却は、共有持分を扱える不動産会社に相談するのが一般的です。

ただし、不動産全体に住宅ローンなどの抵当権が残っている場合には、買取業者でも断られるケースがあります。

そのため、自分の持分のみの売却であっても全体に抵当権が設定されている場合は不動産全体の抵当権抹消手続きが必要です。

売却を検討する場合は、事前に複数の不動産会社へ相談し、抵当権の状況も含めて売却の可否や条件をしっかり確認しておきましょう。

事例2.夫婦の連帯債務やペアローンで、配偶者が自己破産した場合

住宅ローンが残っている状態で配偶者が自己破産するケースもあるでしょう。とくに、離婚していたり別居していたりする夫婦の場合は起こりやすいと考えられるケースです。

前述の通り、連帯債務やペアローンの場合、金融機関は残債の全額一括返済を求めてきます。連帯保証人や連帯債務者になっているあなたには、配偶者の借金も含めてすべてを返済する義務がのしかかります。

このケースでは、共有名義の不動産をどうするかだけでなく、「一括返済ができるか」「住み続けたいか」といった希望や経済状況によって以下のように対処法が変わります。

| 選択肢 |

向いている人 |

| 自分も自己破産する(資金がない場合) |

残債の返済が現実的に難しい人 今後の生活再建を優先したい人 |

| 債務を弁済し共有持分を買い取る |

不動産に住み続けたい人

一括返済できるだけの資金力がある人

単独名義にして不動産を自由に活用したい人 |

| 共有持分を売却し弁済に充てる |

・不動産を所有し続けるよりも返済負担を軽減したい人

・なるべく早く共有関係を解消したい人 |

いずれの形式であっても、2人での返済を前提として組んだローンのため、一人に負担が集中すると返済が現実的でなくなることも少なくありません。

現在の資金状況や生活の安定性、住宅へのこだわりの有無などをふまえ、自分にとって現実的でリスクの少ない方法を選ぶことが大切です。

1.自分も自己破産する(資金がない場合)

|

この対処法が向いている人

|

・ローンの返済を続ける資金や収入がない

・今後の家計再建を考え、不動産を維持することにこだわらない

・連帯債務や連帯保証の負担から確実に解放されたい

|

相手の残した莫大な住宅ローンを一括で返済できるだけの現金がなく、かつ自分自身の収入だけでは今後の分割払いも現実的ではない場合、共倒れになりますが自分も自己破産を選択せざるを得ないケースがあります。

厳しい選択ですが、無理をして返済を続けて生活が破綻するよりは、一度リセットして生活再建を図るほうが賢明な場合も多々あります。

夫婦同時に自己破産を行い、債務を整理して再出発するというのも、実務上では珍しくない対処法の一つです。

自己破産をすれば、自分名義のローンだけでなく、連帯債務や連帯保証人としての負担もすべて免除されます。債務から完全に解放されるという点は大きなメリットとなるでしょう。

前述のとおり差押禁止財産(生活に最低限必要な家財など)を除き、20万円を超える価値がある財産は原則として手放さなければなりません。ほかにも以下のような多くのデメリットがあります。

- 信用情報に自己破産した記録が最長5~7年登録され、ローンやクレジットカードの審査に通りにくくなる

- 官報(国の公告紙)に名前が掲載される

- 一部の職業・資格(保険外交員・警備員・士業など)に就くことが制限される(免責確定後に復権)

- 手続き中は引越しや旅行が自由にできない

- 郵便物が破産管財人によって管理される(管財事件の場合)

ワンポイント解説

住宅ローンや不動産に関する債務が中心で他の借金が少ない場合には、自己破産以外の債務整理を検討するのもひとつの手です。

なかでも、個人再生の場合は、住宅ローン特則が受けられれば自宅を失わずに済む場合はあります。

資金がなくても、すべての状況において自己破産が合っているわけではないため、一度弁護士に相談してアドバイスをもらうのがおすすめです。

2.債務を弁済し共有持分を買い取る

|

この対処法が向いている人

|

・不動産を手放したくない人

・他人との共有状態を解消しておきたい人

・一括返済や買取に必要な資金調達の見込みがある人

|

資金的に余裕がある、あるいは親族からの援助が期待できる場合は、残っている住宅ローンの全額をあなたが代わりに返済する方法があります。

ローンを完済すれば銀行の抵当権は外れるため、競売にかけられる心配はなくなります。

その上で、破産管財人から配偶者の持分を買い取れば、不動産をあなたの単独名義にして守ることができます。

なお、破産管財人から持分を買い取る場合、価格交渉から所有権移転登記の完了までに通常2〜3か月程度かかるのが目安です。管財人は裁判所に対して売却の妥当性を報告する必要があるため、通常の不動産売買よりも手続きに時間を要する傾向があります。

住み慣れた家を手放さずに済む理想的な形ですが、数千万円単位の現金を即座に用意しなければなりません。

費用が足りないなら借り換えローンなどの対策も検討する

借り換えローンとは、現在の住宅ローンを別の金融機関のローンに組み直すことです。金利の低いローンへ乗り換えて総返済額を圧縮できる可能性があるほか、返済期間を再び最長まで引き延ばすことで月々の支払額を下げ、逼迫した家計のキャッシュフローを改善する効果が期待できます。

複数の借り入れがある場合も、一本化によって管理コストと金利負担を同時に下げられるため、資金繰りの安定化には有効な選択肢です。

しかし、借り換えには金融機関の審査が必要です。借り換えは新規借り入れと同等の審査が行われるため、あなたの収入状況や信用情報は厳格にチェックされます。

とくに、配偶者が自己破産している状況下では、世帯全体の返済能力に懸念を持たれ、単独名義での申し込みであっても審査が厳しくなる可能性があります。

また、借り換えには事務手数料や抵当権設定のための登記費用など、数十万円単位の初期コストが発生します。

現在のローン金利がすでに低い水準にある場合、これらの諸経費を差し引くと金銭的なメリットがほとんど出ないケースも珍しくありません。

借り換えにあたっては、月々の負担軽減だけでなく、諸経費を含めたトータルコストを十分に見極める必要があります。

3.共有持分を売却し弁済に充てる

|

この対処法が向いている人

|

・不動産を所有し続けるよりも返済負担を軽減したい人

・なるべく早く共有関係を解消したい人

|

自分の持分を売却することで、競売によって見ず知らずの第三者と共有関係になる事態を回避できます。

また、売却代金をそのまま返済資金に回せるため、金融機関からの一括請求に対する金銭的な負担を軽減できる点もメリットです。

しかし、不動産実務の現場において、共有持分のみの需要は限定的です。通常の単独所有の不動産売却と比較して買い手がつきにくく、成約価格も一般的な市場価格より大幅に低くなります。

そのため、持分の売却代金だけでは残債の全額をカバーできない「残債割れ」を起こす可能性が高い点には注意が必要です。

不足分が生じた場合は、手元の貯蓄を取り崩すか、別途ローンなどで資金調達をして穴埋めしなければなりません。

完済までの道筋が立たなければ、そもそも抵当権を抹消できず売却自体が頓挫するため、事前の綿密な資金計算が不可欠です。

自己破産をした人の共有持分が競売にかけられた場合のリスク

自己破産した人の共有持分は、競売にかけて現金化したうえで債権者への配当に回されるのが一般的です。自己破産した人の共有持分が競売にかけられてしまうと、自分や親族が競売に参加して落札しない限り、見知らぬ第三者と共有状態になってしまうリスクがあります。

もし、見知らぬ第三者と不動産を共有することになった場合、以下のようなリスクが生じる可能性があります。

- 共有名義の不動産の管理や売却などがさらに難しくなる

- 共有物分割請求を起こされる

- 共有持分の売買を持ちかけられる

- 家賃を請求される(自分が居住している場合)

ここからは、それぞれのリスクについて1つずつ詳しく解説していきます。

共有名義の不動産の管理や売却などがさらに難しくなる

見知らぬ第三者と共有状態になると、家族や親族同士で共有している場合と比べて共有名義の不動産の管理や売却などがさらに難しくなります。共有名義の不動産を賃貸物件などに活用したり、増改築の工事をしたり、不動産全体を売却したりするには、他の共有者と話し合って同意を得なければなりません。

これは、共有名義の不動産には「他の共有者の同意がなければできない行為」が多く存在するためです。以下の表に、その一例をまとめました。

| 共有物に対する行為の種類 |

具体例 |

必要な持分割合の同意 |

| 保存行為 |

雨漏りや窓ガラスの修繕、不法占拠者への明け渡し請求、法定相続登記 |

ほかの共有者の同意を得なくても、単独で実行可能 |

| 管理行為 |

共有宅地の整地、短期間の賃貸借契約の締結・解除 |

持分価格の過半数の同意が必要 |

| 変更行為(軽微な変更) |

建物の外壁や屋上防水などの修繕、砂利道のアスファルト塗装 |

持分価格の過半数の同意が必要 |

| 変更行為(軽微以外の変更) |

共有不動産全体の売却、増改築、解体、大規模な修繕、長期間の賃貸借契約の締結・解除 |

共有者全員の同意が必要 |

コミュニケーションが取りにくい見知らぬ第三者がいると、不動産の管理や売却に関する話し合いがスムーズに進まなかったり、意見が対立してトラブルに発展したりするケースも多く見てきました。

話し合いは平行線をたどりやすく、結果として何も決められないまま税金や管理費用だけを無駄に支払う事態に陥ってしまう可能性があります。

共有物分割請求を起こされる

自己破産した人の共有持分が見知らぬ第三者にわたると、共有物分割請求を起こされる可能性があります。共有物分割請求とは、共有者の1人がほかの共有者に対して共有状態の解消を求めることです。

民法256条では、各共有者はいつでも共有物の分割を請求できる権利を認めています。

第二百五十六条 各共有者は、いつでも共有物の分割を請求することができる。ただし、五年を超えない期間内は分割をしない旨の契約をすることを妨げない。

2 前項ただし書の契約は、更新することができる。ただし、その期間は、更新の時から五年を超えることができない。

引用元 民法 | e-Gov 法令検索

弊社への相談でも、「共有物分割請求」という言葉を初めて聞いたとおっしゃる方がほとんどです。「自分が望んでいないのに売却を強制されることがあるのか」と驚かれるのですが、民法上、各共有者にはいつでも共有状態の解消を求める権利が認められているため、拒否し続けることは法的にできません。

とくに、投資目的で共有持分を取得した業者の場合、この権利を武器に共有状態の解消を求めてくるケースも少なくありません。

共有物分割請求を起こされた場合は、まず共有者全員で共有物の分割方法について話し合わなければなりません。共有物の分割方法としては、以下の3つの方法があります。

| 換価分割 |

共有物を売却し、売却代金を持分割合に応じて分配する方法 |

| 代償分割 |

共有物を取得する共有者が、共有物を手放す共有者に対して代償金を支払う方法 |

| 現物分割 |

共有物を持分割合に応じて物理的に分割する方法 |

話し合いによって分割方法が決まれば、それに従って共有不動産を分割することになりますが、話し合いで解決に至らなかった場合は共有物分割訴訟を起こされる可能性があります。共有物分割訴訟まで発展すると、裁判所の判断で決まった分割方法に従って強制的に共有状態を解消しなければなりません。

なお、裁判による共有物の分割方法は現物分割が原則とされていますが、建物の場合は物理的に分割するのが難しいため、換価分割か代償分割が選択される傾向にあります。

自分は現状維持を望んでいたとしても、新たに加わった共有者から共有物分割請求を起こされると、共有状態の解消は避けられないでしょう。不動産全体を買い取って代償分割するのであれば、不動産全体をそのまま所有し続けられます。

しかし、ほかの共有者の共有持分を買い取るために多額の資金を用意する必要があります。

共有持分の売買を持ちかけられる

競売や売買を通じて持分を取得する第三者の多くは、一般個人ではなく、それをビジネスとする不動産会社や投資法人であるケースが大半です

なかには、共有状態を解消して単独所有を目指す目的で、他の共有者に繰り返し「持分を譲ってほしい」と交渉を持ちかけてくる事業者も存在します。

こうした買取業者のすべてが悪質というわけではありません。多くの場合、交渉は法的なルールに従い、共有者の意向を尊重した形で行われます。

しかし、なかには執拗な連絡や不安をあおるような対応をしてくる「悪質な買取業者」も存在するのも事実です。共有者に強いストレスやプレッシャーを与えるケースもあり、以下のような状況に陥る可能性があります。

- 頻繁に連絡が来て精神的な負担になる

- 市場価格よりも大幅に安い価格での売却を執拗に求められる

- 断っても繰り返し売却を打診され、生活に支障が出る

このようなトラブルを未然に防ぐためにも、競売にかかる前の段階で親族による買い取りや任意売却を行うなどして、そもそも競売などで見知らぬ第三者が共有者になる事態を避けることが重要です。

自己破産によって持分が競売にかけられそうな場合は、自分または親族による買取や任意売却など、できる限り早い段階で対策を講じ、共有状態を事前に整理しておくことを検討しましょう。

家賃を請求される(自分が居住している場合)

共有名義の不動産に自分が居住している場合は、新たに見知らぬ第三者が共有者に加わると、その共有者から家賃を請求される可能性があります。

民法249条では、他の共有者の合意なく、共有者の1人が持分を超えて使用・活用の利益を得ている場合、その共有者に対して持分の対価を請求する権利を認めています。

第二百四十九条 各共有者は、共有物の全部について、その持分に応じた使用をすることができる。

2 共有物を使用する共有者は、別段の合意がある場合を除き、他の共有者に対し、自己の持分を超える使用の対価を償還する義務を負う。

引用元 民法 | e-Gov 法令検索

家族や親族同士で共有している場合は、その関係性から無償で住まわせてもらえるケースも少なくありません。しかし、共有者に家族や親族以外の第三者が加われば、「持分割合を超えて使用している」として居住者に対して家賃を請求してくる可能性があります。

居住者がほかの共有者に対して支払う家賃は、共有不動産全体を賃貸物件として貸し出す場合の家賃相場に、共有者の持分割合を乗じた金額になります。たとえば、家賃相場が10万円で、Aさんの持分割合が1/2の場合、Aさんに支払う家賃は下記の通りです。

10万円(家賃相場)×1/2(Aさんの持分割合)=5万円(Aさんに支払う家賃)

つまり、自分の持ち家であるにもかかわらず、毎月5万円を相手に支払わなければ住み続けることができなくなるのです。

弊社にも「持分を買い取った業者から突然、毎月の使用料を請求する内容証明が届いた」というご相談をいただくことがあります。実際に届くと非常に動揺されるのですが、法的根拠のある請求であるため、無視や放置は禁物です。早い段階で弁護士に相談し、適切な対応を取ることが重要です。

自己破産したあとも共有名義の住宅を手放したくない場合

自己破産後も「生活環境を変えたくない」「子どもの学区や通勤の都合で住み慣れた家を出たくない」といった理由から、共有名義の住宅を手放したくないケースもあるでしょう。

手放さなくて済む方法として、以下2つの選択肢があります。どちらの方法が適しているかは、資金状況や家族との関係性などによって異なります。

| リースバックを利用する |

・自己破産後も同じ家に住み続けたい人

・所有権にはこだわらず、住環境を維持したい人

・毎月の家賃を継続的に支払える収入がある人 |

| 親族に買い取ってもらう |

・所有権を失っても親族の支援で住み続けたい人

・リースバックでは家賃負担が難しいが住み続けたい人

・経済的に援助できる親族がいる人

・競売で見知らぬ第三者が共有者になるのを避けたい人 |

ただし、破産手続きによって共有持分が処分されると、共有者でいられなくなる点に変わりはありません。

ここからは、上記の方法についてそれぞれ詳しく解説していきます。

リースバックを利用する

|

リースバックの利用が向いている人

|

・自己破産後も今の家に住み続けたい人

・不動産の所有にはこだわらず、住み慣れた環境を維持したい人

・家賃を毎月安定して支払えるだけの収入がある人

|

自己破産に伴い自宅が競売にかかると、落札者への引き渡しのため最終的には退去を余儀なくされます。

「住み慣れた家を追い出される」という最悪の事態を回避する手段として、リースバックという選択肢があります。

リースバックは、第三者に不動産を買い取ってもらい、その後は賃貸借契約を結んでそのまま住み続ける仕組みです。所有権は失ってしまうものの、生活環境を変えずに済む点は大きなメリットといえます。

しかし、これまでの弊社へのご相談でもリースバックで売却した住宅を借りる場合、周辺の賃貸相場よりも家賃が高くなるのが一般的です。

リースバックの家賃は近隣相場ではなく、「期待利回り」と「物件の買取価格」から逆算して決定されます。そのため、一般的な賃貸相場よりも割高になるケースが大半です。

無理をしてリースバックを成立させても、高額な家賃負担に耐え切れず、わずか数ヶ月で滞納して退去となる事例は珍しくありません。

目先の「住み続けたい」という感情だけで判断せず、現実的に継続可能な支払い額なのかを冷静に見極める必要があります。

親族に買い取ってもらう

|

親族に買い取ってもらうのがおすすめな人

|

・自己破産後も住宅に住み続けたい人

・リースバックでは家賃負担が難しい人

・家族間で不動産を管理し、第三者の介入を避けたい人

・経済的に不動産を購入できる親族がいる人

|

自己破産後であっても、親族間売買による任意売却を行えば、そのまま住み続けることは可能です。所有権は親族の方に移りますが、見知らぬ第三者に移るよりも融通が利きやすくなるでしょう。

ただし、実現にはいくつかのハードルがあります。まず、売却価格について住宅ローン債権者の合意を得て、抵当権を抹消してもらうことが大前提です。

加えて、もっとも重要となるのが「資金の確保」です。親族間売買に対して融資を行う金融機関は少なく、ローン審査はかなり厳しくなります。

弊社へのご相談でも、「親族間売買で住み続けたい」というご希望をいただくことは少なくありませんが、実際に金融機関の融資を得て実現に至るケースは体感で2割程度にとどまります。多くの場合、親族間売買に対する金融機関の融資審査が壁となり、現金一括での購入ができる親族がいるかどうかが成否の分かれ目になります。

そのため、買主となる親族の方には、現金一括決済ができるだけの資金力が必要となります。

自己破産によって共有名義不動産を手放す必要がある場合には任意売却を検討する

共有名義人の自己破産によって共有名義不動産を手放すことになった場合は、まず任意売却を検討しましょう。

任意売却とは、住宅ローンの返済が困難になった場合に、住宅ローンの債権者である金融機関と相談して合意を得た上で不動産を売却する方法です。

筆者の現場感覚に過ぎませんが、共有名義不動産を手放すことになった場合、競売に至る前に任意売却を選択された方のほうが、結果的に手元に残る金額も多く、精神的な負担も軽かったとおっしゃるケースが多い印象です。

住宅ローンの返済が困難になった不動産は最終的に競売にかけられることになります。法的には、競売の開札日(入札結果が公表される日)の前日までであれば任意売却は可能です。

ただし「開札日前日」はあくまで制度上の期限です。実際には、債権者である金融機関の社内稟議や承認手続きに時間がかかるため、開札日の1か月〜1か月半前までには売買契約を締結し、債権者の同意を得ておく必要があります。期限ギリギリで動き出しても間に合わないケースがほとんどなので、任意売却を検討するなら、競売の手続きが始まった段階でできる限り早く動き出すことが重要です。

任意売却は競売と比較すると、下記のように所有者にとってのメリットが大きい売却方法なので、競売にかけられる前に任意売却するのが望ましいといえます。

- 任意売却であれば市場に近い価格で売却できるのが一般的

- 共有名義不動産を売却した後の返済条件について債権者に交渉できる

- 競売よりもプライバシーが守られやすい

- 交渉次第で売却金額から引越し費用を用意できる

- 退去の時期が調整しやすい

ここからは、それぞれのメリットについて1つずつ詳しく解説していきます。

任意売却であれば市場に近い価格で売却できるのが一般的

任意売却なら、競売よりも高い価格で共有名義不動産を売却できる可能性があります。競売の場合は、市場価格の5〜7割程度での売却になるのが一般的です。

競売物件の価格が市場価格を大きく下回る主な要因は、一般の不動産取引とは異なり、買主にとって以下のようなリスクや制約が生じるためです。

- 内覧ができない

- 検討時間が短い

- 売主に契約不適合責任を追及できない

一方、任意売却の場合は通常の売却と同じ流れで売却できます。幅広く購入者を募ることができるため、市場に近い価格で売却できるのが一般的です。

共有名義不動産を売却した後の返済条件について債権者に交渉できる

共有名義不動産を売却した後も住宅ローンが残る場合、任意売却であれば返済条件について債権者と交渉できます。債権者との交渉次第では、下記のような条件を見直してもらえる可能性があります。

- 毎月の返済額の減額

- 支払期間の延長

- 一括請求から分割払いへの切り替え

- 将来利息のカット

任意売却の大きなメリットは、債権者と話し合いながら「生活再建を前提とした現実的な返済計画」に着地できる可能性がある点です。実際には、月額1万円〜3万円程度の無理のない分割払いで合意できる可能性もあります。

ただし、これはあくまで債権者側の経済合理性や判断によるものであり、必ずしも分割払いが認められるわけではありません。そのため、任意売却を検討する段階で、弁護士や債務整理に詳しい専門家に相談し、誠意を持って交渉を有利に進めることが重要です。

一方、競売で共有名義不動産を売却した場合は、残債の返済条件についての交渉は原則としてできず、「一括請求」されるのが一般的です。

そのため、競売に至る前に任意売却を選ぶことが、債務者にとって経済的・精神的な負担を大幅に軽減する選択肢となり得ます。

競売よりもプライバシーが守られやすい

共有不動産が競売にかけられた場合は、競売物件として所在地や間取りなどの物件情報が裁判所のホームページや新聞などに掲載されます。

誰でも閲覧できる状態になるため、住宅ローンの滞納や自己破産といった経済的な事情で手放す事実が、知人や近隣住民に露見してしまうリスクは避けられません。

一方、任意売却の場合は通常の売却と同じように、不動産会社のホームページやチラシなどに物件情報が掲載されますが、これを見ただけでは通常の売却なのか任意売却なのか見分けはつきません。

不動産会社のホームページやチラシを友人や近隣住民に見られたとしても、不動産を売却しようとしている事情までは知られる心配は比較的少ないため、プライバシーを守りつつ売却を進められます。

意外と見落とされがちですが、競売にかかると裁判所の執行官が物件調査のために自宅を訪問します。近隣住民にとっては「あの家に何かあったのか」と気づくきっかけになり得るため、プライバシーの観点でも競売は避けたいところです。

交渉次第で売却金額から引越し費用を用意できる

任意売却でも競売でも、売却代金は全額住宅ローンの返済にあてられます。ただし、任意売却であれば、債権者との交渉次第で売却代金から引越し費用を出してもらえる可能性があります。

「任意売却なら引越し費用を出してもらえる」と期待される方も多いのですが、引越し費用の負担はあくまで債権者との交渉次第であり、必ず認められるものではありません。近年は引越し費用の控除を認めない金融機関も増えてきている印象があり、過度な期待は禁物です。

一方、競売の場合は売却代金から引越し費用は出してもらえません。売却代金は全額住宅ローンの返済にあてられてしまうため、引越し費用は全額自己負担になります。

退去の時期が調整しやすい

競売の場合は厳格なルールに基づいて裁判所主導で売却が進められるため、売主の都合に合わせてスケジュールを調整してもらうことは原則としてできません。競売で落札者が決まると退去日が決められ、その日までに退去することが求められます。

一方、任意売却の場合は買主と直接話し合う機会があるため、買主との交渉次第では都合に合わせて退去の時期を柔軟に調整してもらえる可能性があります。

まとめ

共有名義人が自己破産しても、原則として処分の対象になるのは破産者本人の共有持分のみであり、ほかの共有者の持分や不動産全体が自動的に処分されることはありません。

しかし、破産管財人が破産者の持分を換価処分するため、見知らぬ第三者が新たな共有者となり、家賃請求や共有物分割請求訴訟などのトラブルに巻き込まれるリスクが高まります。

また、不動産全体に抵当権が設定されていて住宅ローンが残っている場合や、連帯債務型・ペアローンなどでローンを組んでいる場合には、破産した共有者以外にも返済義務や不動産処分の影響が及ぶ可能性があるため注意が必要です。

とくに、住宅ローンが連帯債務やペアローンの場合、金融機関から残債の一括返済を求められ、連鎖的に経済的危機に陥る可能性があります。 この事態を解決するには、「親族による持分の買い取り」や「自分の共有持分を売却して共有状態を解消する」などの対策が必要です。

また、自己破産によって不動産全体を手放す必要があるときは、競売よりも任意売却を選んだほうが所有者にとっての負担が軽く、条件の良い形で売却できる可能性があります。加えて、プライバシー保護や引越し時期の調整も可能なため、経済的負担を最小限に抑える有効な手段です。

ただし、任意売却には期限があるため、できるだけ早く準備を進めることが重要です。

共有名義人が自己破産した場合や、自分自身が自己破産を検討している場合には、共有不動産や共有持分に詳しい弁護士に早めに相談し、適切な対応策を検討することをおすすめします。

共有名義人の自己破産時によくある質問

そもそも、自己破産とはどんな手続き?

自己破産とは、多額の借金を抱えて返済不能になった人が、裁判所の許可を得て借金の支払いをゼロにする方です。

借金がゼロになるという大きなメリットがある一方で、その代償として、一定の価値がある財産はすべて手放さなければなりません。

具体的には、自宅(不動産)や車、高価な有価証券などが「破産管財人」によって現金化され、債権者への配当に充てられます。

「すべての財産を失う」と誤解されがちですが、生活に必要な最低限の家財道具や、99万円以下の現金は手元に残すことが認められています。

不動産の競売とは?

競売(けいばい・きょうばい)とは、債権者(金融機関など)の申し立てにより裁判所が職権で不動産を強制的に売却する手続きのことです。

通常の売買とは異なり、売主(所有者)の意思は一切反映されず、法的なスケジュールに則って進行します。

また、購入希望者が内覧できない、契約不適合責任が免責されるといった買主側のリスクが大きいため、落札価格は市場相場の6〜7割程度まで下がるのが一般的です。

所有者にとっては「安く叩き売られる」「強制的に立ち退きを迫られる」といったデメリットがのしかかります。