共有持分を相続するまでの手順

共有持分の相続は、基本的に他の不動産の相続と同じ流れで進みます。ただし、共有持分ならではの注意点もいくつか存在するため、あらかじめ確認しておいてください。

具体的な相続手順は、次の通りです。

- まずは遺言書の有無を確認する

- 相続財産と相続人を確定させる

- 相続登記に必要な書類を集める

- 法務局に書類を提出し登記手続きを行う

- 相続税を納める

ワンポイント解説

共有持分とは、同じ不動産を2人以上で所有している状態における、1人あたりの共有持分割合です。共有持分割合が50%なら、不動産の50%の所有権を有していることになります。

まずは遺言書の有無を確認する

相続手続きでまず確認したいのが、遺言書の有無です。遺言書とは、自分が亡くなった後に、自分の財産を「自分の財産を誰に・どのような割合で相続させるか」を定めた、法的効力を持つ書類です。

なぜ最初に遺言書の有無を確認するかというと、相続手続きにおいては、遺言書の内容がもっとも優先されるからです。

主な相続方法には、「法定相続」「遺産分割協議」「遺言書」の3種類があります。内容や様式に問題がなければ、優先順位は遺言書>遺産分割協議>法定相続です。

【法定相続】

法定相続とは、民法で定められた相続人の範囲・相続割合にしたがって財産を分配する方法です。遺産分割協議や遺言書を基にした相続が及ばない範囲は、原則として法定相続になります。

【遺産分割協議】

遺産分割協議とは、相続人全員で話し合って合意した内容で、財産を分配する方法です。法定相続よりも優先される一方で、遺言書がある場合は遺言書の内容が原則として優先されます。

たとえば相続財産に共有名義の土地が含まれているとき、遺言書にて「共有持分はすべてを子どもに相続する」と指定があれば、子どもの単独名義で土地が引き渡されます。これは、遺言書によって共有状態を解消できる代表的なパターンです。

ただし遺言書での指定があっても、もともとの正式な相続人には、最低限の財産を受け取る保証として「遺留分」が民法第1042条などで認められています。もし遺言書の内容が遺留分を侵害している場合、相続人は遺留分を請求可能です。

ワンポイント解説

遺言書には、「自筆証書遺言」「公正証書遺言」「秘密証書遺言」の3種類が存在します。自筆証書遺言(法務局に保管してあるものが除く)や秘密証書遺言を発見した場合は、家庭裁判所にて内容を確認する「検認」が必要です。

自筆証書遺言はすべて被相続人が手書きする必要があり、「内容や形式に不備があって無効になる」「改ざんされる」などのリスクがあります。筆者に寄せられた相談で「父が自筆で残した遺言書があったが、一部が手書きでなかったため無効になった」という事例がありました。

自筆証書遺言を発見した後は内容をすぐに鵜呑みにせず、見つけた後も相続内容や信頼性などをしっかり確認しましょう。

相続財産と相続人を確定させる

遺言書がなかったときは、遺産分割協議や法定相続に基づいて相続財産を分配します。いずれの方法も、相続財産の種類・金額や相続人が誰かを確定しなければ進められないからです。

相続財産を確定させるには、亡くなった方の財産が分かる資料やデータを地道に確認していきます。主なプラスの財産・マイナスの財産の確認方法を、以下の表でまとめました。

| 財産 |

金額や所在を確認できる資料・データの例 |

| 預貯金 |

・キャッシュカードや通帳

・金融機関から届いた郵便物やノベルティグッズ

・パソコンやスマートフォンの履歴 |

| 株式や投資信託などの金融資産 |

・証券会社の口座情報

・取引報告書、配当金の支払通知書、株式総会招集通知書など

・証券会社や金融機関から届いた郵便物やノベルティグッズ

・株式名簿

・パソコンやスマートフォンの履歴 |

| 不動産 |

・固定資産税課税明細書、固定資産評価証明書、納税通知書

・登記事項証明書(登記簿謄本)

・登記識別情報(登記済権利証)

・不動産の売買契約書

・パソコンやスマートフォンの履歴 |

| 借金などの負債全般 |

・信用情報機関への請求で手に入る情報

・金銭消費貸借契約書

・個人の借金など記録に残らない債務についてのやり取りが記録されたメールや預金口座の動きなど |

財産の調査結果は、財産目録を作成して整理します。作成自体は義務ではないものの、遺産分割協議や相続税申告、その他相続手続きで使用するため、作っておいたほうが後がスムーズです。

相続人を確定させるには、被相続人の出生から死亡時までの戸籍全部事項証明書(戸籍謄本)や戸籍附票などの取り寄せ・確認が必要です。また、相続人全員の戸籍謄本も準備します。

現在は広域交付制度のおかげで、最寄りの役所や対応コンビニなどで全国の戸籍謄本を取得できるようになりました。

しかしスマートフォンなどのIT機器の発達や便利な制度があるとはいえ、依然として相続財産や相続人調査には大きな負担がかかります。そのため調査は、弁護士や司法書士などの専門家に依頼するのが望ましいでしょう。

弁護士や司法書士なら、「職務上請求」によって戸籍謄本や住民票の写しを入手できます。また、相続に関する専門知識や実務経験、他の専門家とのネットワークを基にした、適切な財産評価や権利関係の整理などにも対応が可能です。

遺産の分割方法を決める

相続財産と相続人が確定したら、確定した情報を基に遺産の分割方法を決めます。

遺産分割協議にて相続割合を決めるときは、必ず相続人全員が参加して話し合わなければなりません。ただし同じ場所に集まる必要はなく、チャットツール、Web会議システム、メール、電話などで意見をまとめた場合も有効です。

相続人同士が合意すれば、原則としてどのような分け方をしても認められます。仮に民法上の遺留分を侵害する分け方であっても、「侵害される相続人含めた全員が合意した内容」という扱いになるため、決まった内容に対して相続人は遺留分を主張できません。

遺産分割協議の話し合いは、相続手続きのなかでももっともトラブルが発生しやすいところです。とくに共有持分を含む不動産の取り扱いは、公平性を保つのが難しいうえに「思い出がある」という感情面も考慮しなければなりません。納得が得られるよう、全員の意見に耳を傾けしっかり話し合いましょう。

遺産分割協議で決まった内容は「遺産分割協議書」に記載後、相続人全員の署名・押印と印鑑証明書の添付をおこないます。遺産分割協議書は合意内容を記録する役割だけではなく、共有持分などの不動産の相続登記や金融機関での手続きなどに使う重要な書類です。

共有持分を分割する方法としては、主に「現物分割」「代償分割」「換価分割」のいずれかを適用するケースが実務上ほとんどです。遺産分割協議における共有持分の分け方については、「共有持分を相続時に遺産分割する3つの方法」の章で詳しく解説します。

遺言書があっても条件を満たせば遺産分割協議はできる

遺言書があっても一定の条件が揃っていれば、遺産分割協議にて分割方法を決められます。条件は以下の3つです。

- 民法第908条に基づき被相続人が「遺言書と異なる内容の遺産分割」を禁止していない

- 相続人および受遺者※1が「遺言書と異なる内容の遺産分割」に同意している

- 遺言執行者※2から同意を得ている(遺言執行者がいる場合)

※1 受遺者:法律で定められた相続人以外の人で、遺言により財産の贈与を受ける人

※2 遺言執行人:遺言の内容を実行するために必要な手続きをする人

もっとも重要なのは、相続人や受遺者の全員が遺言書に不満をもっており、遺産分割協議を望んでいる必要がある点です。

「相続人の一部が遺言の内容に納得していない」というだけでは、遺言書と異なる内容での遺産分割はできないため、注意しておきましょう。

相続登記に必要な書類を集める

相続についての話し合いが終わったら、共有持分の相続登記に必要な書類を集めます。

以下では、遺産分割協議・法定相続それぞれの必要書類をまとめました。

遺産分割協議の相続登記で必要な書類

| 被相続人に関する相続登記に必要な書類 |

主な入手場所 |

| 戸籍全部事項証明書 |

市区町村の窓口、郵送、オンライン申請など |

| 除籍謄本 |

市区町村の窓口、郵送、オンライン申請など |

| 改製原戸籍 |

市区町村の窓口、郵送、オンライン申請など |

| 住民票の除票または戸籍の附票 |

市区町村の窓口や郵送 |

| 登記申請書 |

専用の用紙はないものの法務局の窓口や法務局の公式サイトにて様式や記載例が公開 |

| 遺産分割協議書 |

自分で作成する |

| 相続関係説明図 |

・自分で作成する

・戸籍全部事項証明書や除籍謄本の原本の還付を希望しないときは不要 |

| 委任状 |

代理人が申請する場合に作成する |

| 相続人に関する相続登記に必要な書類 |

主な入手場所 |

| 戸籍全部事項証明書 |

市区町村の窓口、郵送、オンライン申請など |

| 印鑑証明書 |

市区町村の窓口やコンビニ |

| 固定資産税明細書 |

・市区町村から送付

・紛失した場合は市区町村の窓口にて固定資産評価証明書を入手 |

| 住民票 |

市区町村の窓口やコンビニ |

法定相続の相続登記で必要な書類

| 被相続人に関する相続登記に必要な書類 |

主な入手場所 |

| 戸籍全部事項証明書 |

市区町村の窓口、郵送、オンライン申請など |

| 除籍謄本 |

市区町村の窓口、郵送、オンライン申請など |

| 改製原戸籍 |

市区町村の窓口、郵送、オンライン申請など |

| 住民票の除票または戸籍の附票 |

市区町村の窓口や郵送 |

| 登記申請書 |

専用の用紙はないものの法務局の窓口や法務局の公式サイトにて様式や記載例が公開 |

| 相続関係説明図 |

・自分で作成する

・戸籍全部事項証明書や除籍謄本の原本の還付を希望しないときは不要 |

| 委任状 |

代理人が申請する場合に作成する |

| 相続人に関する相続登記に必要な書類 |

主な入手場所 |

| 戸籍全部事項証明書 |

市区町村や法務局の窓口、郵送、オンライン申請など |

| 固定資産税明細書 |

・市区町村から送付

・紛失した場合は市区町村の窓口にて固定資産評価証明書を入手 |

| 住民票 |

市区町村の窓口やコンビニ |

法務局に書類を提出し登記手続きを行う

相続で取得した共有持分について、相続登記をおこないます。

相続登記は、2024年4月より「相続による取得を知った日」または「遺産分割が成立した日」から3年以内の実施が義務付けられました。もし実施しなかったときは、10万円以下の過料が科せられる可能性があります。

ただし相続登記を失敗なく進めるには、不動産の知識や登記実務の経験が求められます。そのため、相続登記は、登記関係の専門家である司法書士のお願いしましょう。

相続放棄をしない場合のリスクは、「共有持分の相続登記を放置するリスク」の章にて詳しく解説します。

相続税を納める

相続で共有持分を取得した場合、他の相続財産と合わせた評価額に応じて相続税を納める必要があります。課税対象額や相続税額は自分で計算したうえで、被相続人が死亡したことを知った日の翌日から10か月以内に、確定申告をしなければなりません。

確定申告をしなかったり、本来納めるべき額よりも納税額が少なかったりすると、無申告加算税や過少申告加算税などの追徴課税が発生します。

とはいえ、亡くなった方の葬儀、相続関係の調査、遺産分割協議など、さまざまな対応をしながら相続税の申告を進めるのは非常に大きな負担です。そのため相続税の計算や申告は、税理士へ依頼するのも1つの手でしょう。

相続税の計算については、「共有持分の相続税の計算方法」の章で詳しく解説します。

ワンポイント解説

被相続人が所得を得ていた場合は、相続税の申告に加えて被相続人が亡くなった日までの所得税について申告する「準確定申告」が必要です。相続の開始があったことを知った日の翌日から、4か月以内の申告・納税をおこないましょう。

共有持分を相続時に遺産分割する3つの方法

相続人が複数いるケースにおいて、共有持分を分割する方法は以下の3つです。

- 共有持分をそのまま分割する「現物分割」

- 代表者1人が共有持分を相続する「代償分割」

- 共有持分を売却して現金で分割する「換価分割」

現物分割│共有持分をそのまま分割する

現物分割とは、相続財産である共有持分や現金、有価証券、車などをそのままの形で分割し、相続人が各自で取得する遺産分割方法です。

たとえば、500万円分の現金・自動車・株式があった場合は、「配偶者が自動車」「長男が現金」「次男が株式」と相続するなどが該当します。財産の性質を変えずに分割できるため、特定の財産をそのまま残したい場合に向いています。

共有持分の場合、法定相続なら通常の不動産と同じように複数人で共有します。たとえば共有持分50%を配偶者・子どもの2人で相続する場合、割合はそれぞれ25%ずつです。

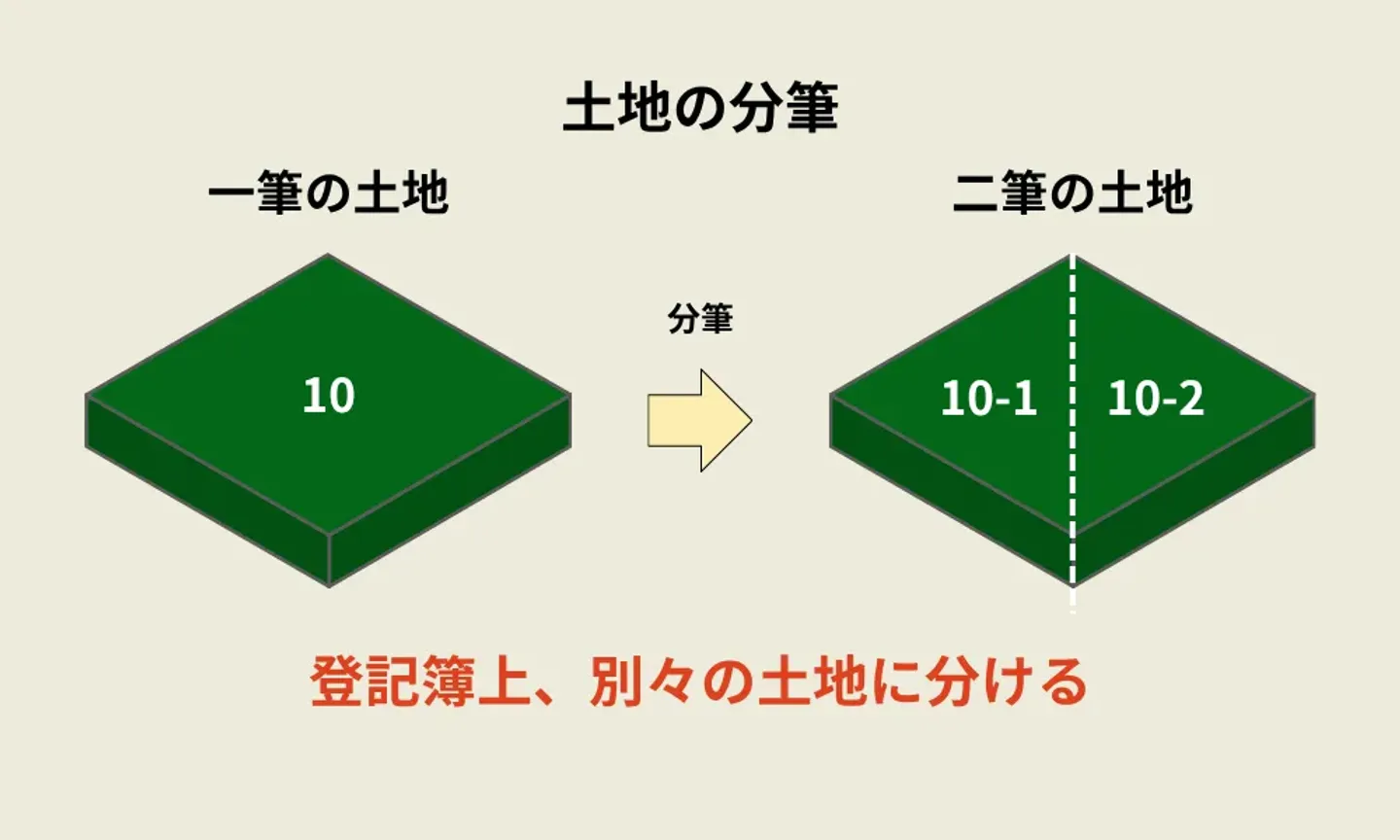

相続する土地の面積が広い場合、物理的に土地を分割(分筆)して相続人それぞれが単独で相続するという方法もあります。たとえば300㎡の土地を1/3に分割し、3人の相続人で100㎡ずつ取得するという形です。

ただし現物分割は、うまく財産を分け合えずに遺産の価値が不均等な場合に、不公平が生じる可能性もあります。また、不動産自体を現物分割できるのは土地に限られます。建物を切り分けて現物分割するのは実質的に不可能なためです。

そのため現物分割を成立させるには、遺産分割協議でしっかりと話し合い、相続人全員の納得を得ることが大切です。誰がどの財産を相続するのかが決まった後は、遺産分割協議書に明記しておくことで、後からトラブルになるリスクを抑えられます。

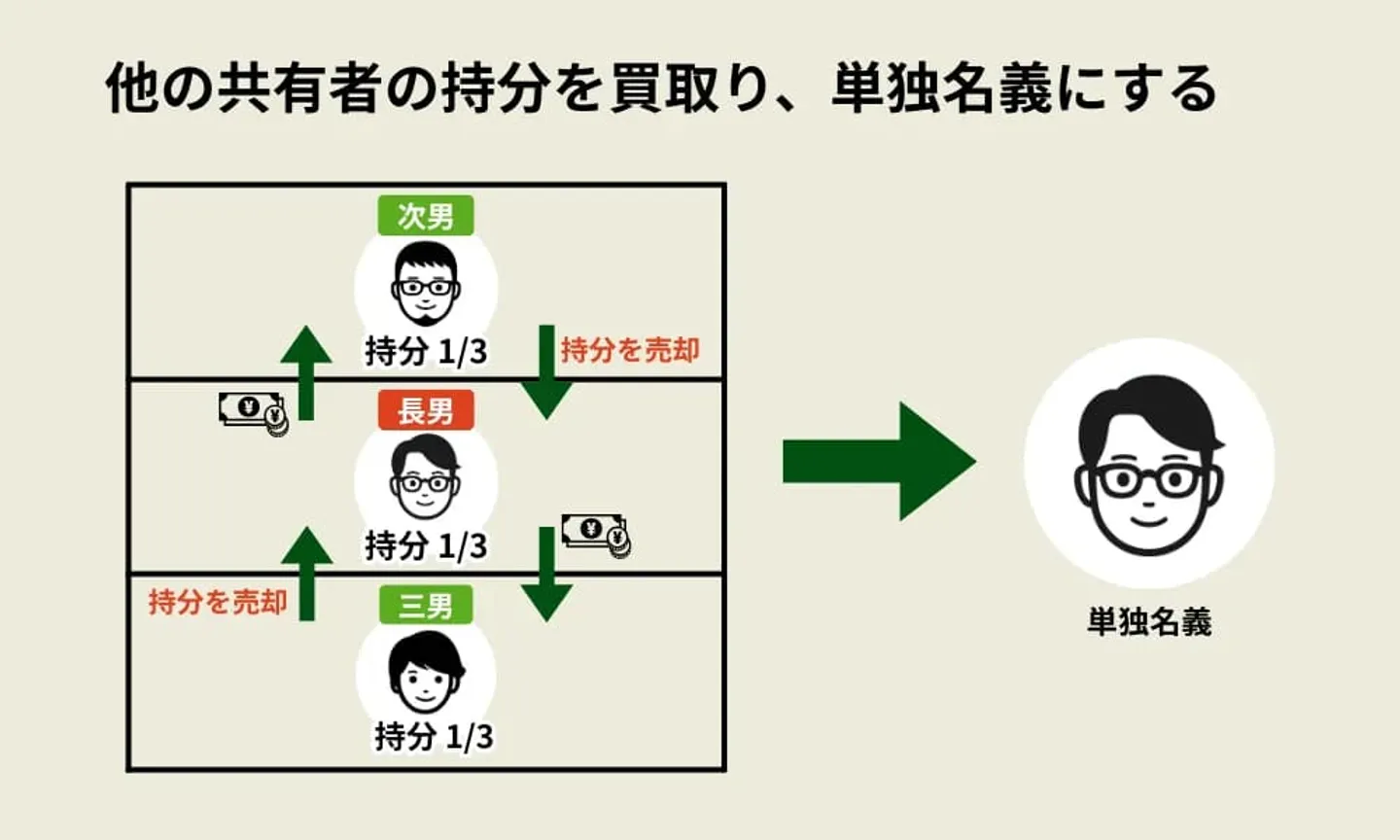

代償分割│代表者1人が相続し金銭補償する

代償分割は、相続人のうち代表者1人が持分をすべて相続する方法です。ほかの相続人には、代表者から相続分に応じた現金が支払われます。

たとえば以下のような状況があったとします。

・相続人は被相続人の子供A・B・Cの3人

・相続財産は共有持分のみ

・共有持分の評価額は1,500万円

代償分割によってAがすべての持分を相続する場合、B・Cに対して現金500万円(1,500万円×1/3)を支払います。

金額だけ見れば公平に分割可能であり、相続人が「共有持分が欲しい人」と「現金が欲しい人」で分かれている場合はとくに有効な方法です。

ただし、代表者には「ほかの共有者へ支払いをおこなうための資金」が必要です。そのため、資金がなければ代償分割をすることはできません。

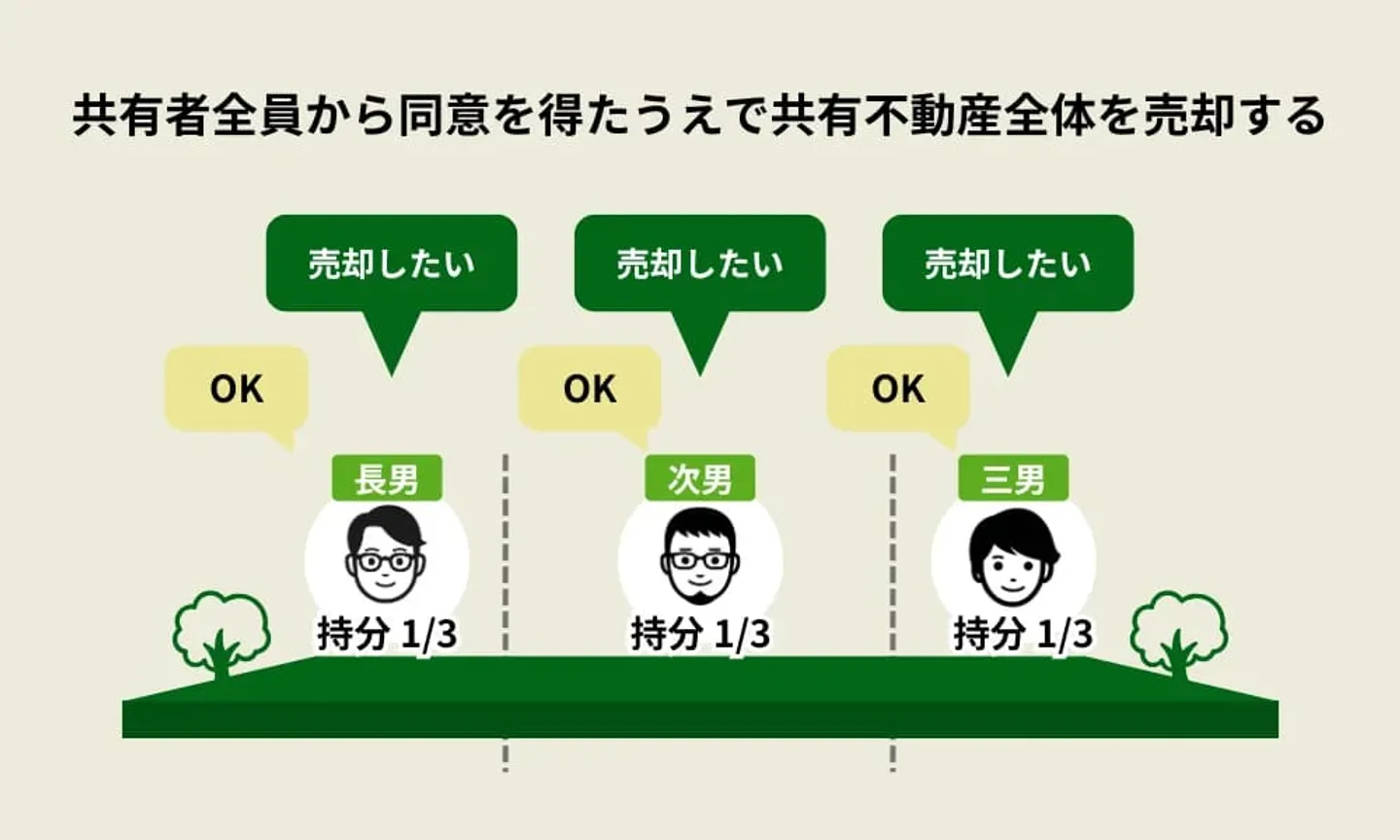

換価分割│共有不動産全体を売却して現金で分ける

換価分割は、相続財産である共有不動産全体を売却し、その売却益を相続人で分割する方法です。現金で分割するため、公平な遺産分割が可能になります。

売却代金を得てから分割するので、代償分割のように相続人のだれかが現金を用意する必要もありません。

ただし、被相続人の名義のままでは売却できないため、一旦は相続人たちの共有名義で相続登記を済ませる必要があります。

遺産分割協議で換価分割を取り決めた後、遺産分割協議書を作成し、換価分割をおこなう旨を明記しておきましょう。

遺産分割協議書を作成しておけば、あとから相続人の1人が「やっぱり換価分割はしたくない」と言い出しても、換価分割による遺産分割が行えます。

共有持分の相続パターンごとの登記申請書

共有持分を相続する場合、どのように相続するかで相続登記時の登記申請書の書き方が変わります。

単独名義不動産を複数人で相続したときは「所有権移転登記」、もともと共有名義の不動産を複数人で相続したときは「持分移転登記」です。なお、手続き方法はいずれの方法も同じです。

所有権移転登記│単独名義の不動産を複数人で共有する

単独名義不動産を複数人で相続し、相続人それぞれに新しく共有持分が発生するときは、「所有権移転登記」で相続人それぞれに所有権を移転させます。

たとえば父親が亡くなった後、母親と子どもで父親の単独名義の実家を相続する場合、単独名義から2人へ所有権を移転します。書き方は次の通りです。

登記申請書

登記の目的 所有権移転

原因 令和◯年◯月◯日 相続

相続人 東京都渋谷区〇〇

母親の名前 持分2分の1

東京都世田谷区〇〇

子どもの名前 持分2分の1

不動産の表示

所在 東京都渋谷区〇〇

地番 234番

地目 宅地

地籍 150.00㎡

添付書類

1 被相続人の出生から死亡までの戸籍

2 相続人の戸籍

3 相続人の住民票

4 相続関係説明図

5 固定資産評価証明書

登録免許税 課税価格 × 0.004

登記申請先 東京法務局世田谷出張所

令和◯年◯月◯日

申請人 東京都渋谷区〇〇

母親の名前

電話:03-XXXX-XXXX

共有持分割合は、上記の例のように日本語の文章表記に寄せて書きましょう。

持分移転登記│共有名義の不動産をさらに複数人で共有する

相続不動産がすでに共有名義だった場合は、共有持分の部分のみの所有権を移転させる「持分移転登記」をおこないます。

たとえば父親とその知人が50%ずつ持分を持つ不動産を、母親と子どもで相続する場合、50%分を2人で分け合います。残りの50%に関しては、原則として知人がそのまま名義人として継続です。

持分移転登記をおこなうケースで注意すべきは、不動産の権利関係が複雑化しやすい点です。上記の例だと、母親・子ども・知人の3人が共有状態となるため、知人と顔見知りでなければ意思統一や連絡が難しくなるリスクがあります。

共有状態のリスクを回避するには、登記後に今後の運用方針や、将来的な共有状態の解消などについて話し合うようにしましょう。

持分移転登記の登記申請書の書き方の例は、次の通りです。

登記申請書

登記の目的 所有権移転

原因 令和◯年◯月◯日 相続

相続人 東京都渋谷区〇〇

母親の名前 持分4分の1

東京都世田谷区〇〇

子どもの名前 持分4分の1

不動産の表示

所在 東京都渋谷区〇〇

地番 234番

地目 宅地

地籍 150.00㎡

添付書類

1 被相続人の出生から死亡までの戸籍

2 相続人の戸籍

3 相続人の住民票

4 相続関係説明図

5 固定資産評価証明書

登録免許税 課税価格 × 0.004

登記申請先 東京法務局世田谷出張所

令和◯年◯月◯日

申請人 東京都渋谷区〇〇

母親の名前

電話:03-XXXX-XXXX

共有持分の相続登記にかかる費用

共有持分の相続登記には、一定の費用がかかります。

なお、発生する費用のほとんどを占めるのは司法書士報酬です。しかし、一般の方では司法書士のサポートなしに相続登記を進めるのが非常に困難になります。必要経費として割り切りましょう。

| 相続登記にかかる費用の例 |

概要・金額 |

| 登録免許税 |

・登記手続きの際に発生する税金

・固定資産税評価額 ✕ 持分割合 ✕ 税率0.4% |

| 戸籍登記事項証明書などの必要書類の取得費 |

・戸籍全部事項証明書:1通450円

・除籍謄本:1枚750円

・住民票や除票:1枚200~400円

・印鑑証明書:1枚200~400円

・固定資産評価証明書:1枚200~400円

・名寄帳:1枚200~400円 |

| 司法書士費用 |

5万~8万円程度 |

登記にかかる費用については、以下の関連記事で詳しく解説しています。

共有持分の相続税の計算方法

共有持分を相続すると相続税を計算したうえで税務署に申告し、税金を納める必要があります。共有持分の相続税を計算する大まかな手順は以下のとおりです。

- 遺産総額から課税対象金額を計算

- 相続税の合計金額を計算

- 相続人ごとの納税額を計算

今回は、父が亡くなったときに両親の共有名義になっている不動産の持分を「母」と「子ども2人」が相続すると仮定して解説します。

1.遺産総額から課税対象金額を計算

まずは相続する遺産の総額を調べ、課税対象金額を算出します。

たとえば相続する不動産の評価額が8,000万円で、共有持分割合は父と母で1/2ずつ所有しているとします。この場合、父が亡くなって共有持分を相続する際の評価額は「8,000万円×1/2=4,000万円」になります。

共有持分に加え、現金や有価証券などの財産も調査し、遺産総額を確定させましょう。

遺産総額が確定したら、次に相続税の基礎控除を計算します。基礎控除とは、課税対象金額を計算する際に無条件で適用できる非課税枠のことです。

基礎控除の計算方法は「3,000万円+(600万円×法定相続人の数)」です。今回のケースでは法定相続人の数が3人なので、計算式は以下のようになります。

3,000万円+(600万円×3人)=4,800万円

仮に遺産総額が1億円だとすると、1億円から4,800万円を差し引いた5,200万円が課税対象金額となります。

なお、不動産の相続では「小規模宅地の特例」が適用される可能性があります。この特例が適用されると、最大80%まで不動産の評価額を避けることが可能です。

たとえば不動産の評価額が8,000万円で小規模宅地の特例が最大まで適用された場合、評価額を1,600万円まで下げられるということになります。

小規模宅地の特例が適用されれば大きな節税につながるため、税理士に相談のうえ、条件を満たしているかどうかを必ず確認しましょう。

参照:相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

2.相続税の合計金額を計算

相続税の合計金額を計算するためには、先ほど計算した課税対象金額を法定相続分に応じて按分する必要があります。

法定相続分とは、民法で定められている相続割合のことです。原則として配偶者と子供の法定相続分は「1/2」と定められています。

今回のケースでは母と子供2人が相続人であるため、母の法定相続分は1/2、子供の法定相続分はそれぞれ1/4ずつとなります。課税対象金額は5,200万円なので、母は2,600万円、子供1人あたり1,300万円が法定相続分です。

この法定相続分から、課税対象金額ごとに定められている税率と控除を適用して相続税の金額を計算しましょう。

・母の相続税額=2,600万円×15%(税率)-50万円(控除額)=340万円

・子の相続税額=1,300万円×15%(税率)-50万円(控除額)=145万円

これにより、母と子供2人の相続税額の合計は「340万円+(145万円×2)=630万円」と計算できます。

なお、配偶者の遺産を相続する場合は「配偶者の税額軽減」が適用され、税負担を抑えられます。具体的には、相続した遺産額が「1億6,000万円」または「配偶者の法定相続分」のいずれか多い方までは、相続税が非課税になります。

上記の例でいうと、遺産総額は1億円であるため、どのような配分をしても配偶者に相続税はかかりません。このようなケースでは「配偶者がすべての遺産を相続した方が良いのでは」と考える方も多いかもしれませんが、そうすると二次相続での負担が大きくなるため、注意が必要です。

二次相続とは、被相続人の配偶者が亡くなった後に発生する相続のことです。両親が亡くなり、子供に遺産が引き継がれるときには配偶者の税額軽減が適用できません。また、相続人が1人減る分、子供1人あたりの相続額が大きくなり、相続税の負担も大きくなってしまうのです。

そのため、一次相続の際には二次相続のことも考慮して遺産の配分を決めなければなりません。二次相続について考慮する際には専門知識が必要になるため、税理士にあわせて相談するとよいでしょう。

参照:相続税の税率 | 国税庁、配偶者の税額の軽減 | 国税庁

3.相続人ごとの納税額を計算

最後に、実際に遺産を相続した金額の割合に応じ、相続人1人あたりの納税額を算出しましょう。

たとえば法定相続分には従わず、相続人全員で均等に1/3ずつ財産を分け合った場合、1人あたりの相続税額は以下のようになります。

630万円(相続税の総額)×1/3(遺産分割の割合)=210万円

先述したとおり、母には配偶者の税額軽減が適用されるため、実際に相続税を支払うのは子2人のみとなります。そのため、納税額の合計は420万円です。

以上で相続税の計算は完了です。相続人ごとの納税額が計算できたら、各相続人が自分の相続税を納めましょう。

共有持分の相続登記を放置するリスク

もし共有持分の相続登記を放置すると、さまざまなトラブルを引き起こすリスクがあります。具体的には、次の通りです。

- 相続が発生したことを知った日から3年以内に登記しなければ10万円以下の過料を科される

- 再び相続が起これば共有者が増え続け意思決定が困難になる

- 売買契約自体は成立しても実務上は売却不可能

相続が発生したことを知った日から3年以内に登記しなければ10万円以下の過料を科される

2024年4月1日より、これまで義務ではなかった相続登記が正式に義務化されました。

(相続等による所有権の移転の登記の申請)

第七十六条の二 所有権の登記名義人について相続の開始があったときは、当該相続により所有権を取得した者は、自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日から三年以内に、所有権の移転の登記を申請しなければならない。遺贈(相続人に対する遺贈に限る。)により所有権を取得した者も、同様とする。

e-Gov法令検索 不動産登記法第76条の2

登記の期限は、不動産相続を知った日から3年以内です。正当な理由なく期限内に相続登記をしなかったときは、10万円以下の過料が科される可能性があります。2024年3月31日以前に相続した不動産の期限は、2027年3月31日までです。

なお、相続登記ができなかった正当な理由として認められる事例は、以下の通りです。

- 相続人が極めて多く、書類収集や相続人の把握に時間を有する場合

- 遺言の有効性の確認や相続人同士の争いなどで、不動産を誰が相続するのかはっきりしない場合

- 相続登記の義務がある人が重病およびそれに準ずる事情がある場合

- 相続登記の義務がある人が経済的に困窮している場合

- 相続登記の義務を負う者が「配偶者からの暴力の防止および被害者の保護等に関する法律」に規定する被害者その他これに準ずる者であり、命や心身に危害がおよぶ状態にあって避難を余儀なくされている場合

参考:法務省「相続登記の申請義務化に関するQ&A」

再び相続が起これば共有者が増え続け意思決定が困難になる

相続登記していない状態で再び相続が起こると、その後も共有者が増え続けて意思決定が困難になるリスクがあります。簡単な例を、以下で見ていきましょう。

- 被相続人A氏が亡くなり、配偶者B氏と子どもC氏・D氏の3人が相続人になる

- 相続登記をしていない状態で子どもC氏が亡くなる

- C氏の子どもE氏・F氏・G氏が、B氏・D氏とともに新たな相続人になる

- 上記のようにネズミ算式のように相続人が増える

相続人が増えすぎると、相続財産の分け方や不動産の処分方法などで意見がまとまりにくくなります。数十人以上になると、そもそも連絡が付かない人が出てきて、遺産分割協議自体ができないことも想定されます。

筆者が経験した事例だと、京都府にある不動産が相続登記されないままで相続が繰り返され、最終的に共有者が16人になってしまったケースがありました。相談いただいた時点だと、相談者様自身も共有者が誰かも定かではない状況で困惑しておられました。

売買契約自体は成立しても実務上は売却不可能

相続登記をせずに被相続人名義のままになっている不動産は、実務上は売却が不可能となってしまいます。

前提として相続不動産は、相続登記をして名義を移さなければ、登記簿上の名義人が被相続人のままです。相続時点で実質的な所有者が相続人になるものの、相続登記で相続人へ所有権を移転しなければ、相続人は第三者へ所有権を主張できません。

(不動産に関する物権の変動の対抗要件)

第百七十七条 不動産に関する物権の得喪及び変更は、不動産登記法(平成十六年法律第百二十三号)その他の登記に関する法律の定めるところに従いその登記をしなければ、第三者に対抗することができない。

e-Gov法令検索 民法第177条

上記の状態でも実質的な所有権は相続人にあり、買主との売買契約自体は成立します。しかし、売主と名義人が異なる状態のままだと、以下の問題が発生します。

- 被相続人名義のままだと、相続人の申請では買主への所有権移転登記ができない

- 金融機関の審査が通らず買主が住宅ローンを組めない

- 買主から「本当のあなたが持っている不動産なのか」と疑われる

上記のリスクから、「売買契約を結べても実際には取引ができない」という事態に陥ります。実際に不動産会社のなかには、相続登記が未了なら完了するまで取り扱いをしないところも珍しくありません。

以上のことから、相続登記が終わっていない不動産は、売却できないと考えておきましょう。

相続した共有持分を売却する手順

相続した共有持分を売却する場合、方法は主に「共有者全員が同時に売却する」または「自分の共有持分だけを売却する」の2種類です。

前提として共有名義不動産全体を売却するには、民法第251条に基づき共有者全員の同意が必要です。

(共有物の変更)

第二百五十一条 各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

e-Gov法令検索 民法第251条

一方で自分の共有持分だけを単体で売却するときは、民法第206条に基づき自分以外の共有者の同意が不要になります。要するに、自分の共有持分は自分の意思だけで自由に売却やその他処分が可能です。

(所有権の内容)

第二百六条 所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。

e-Gov法令検索 民法第206条

共有名義不動産全体を売却できる場合、売却金額や市場からの需要は通常の物件とほぼ変わりません。一方で、共有持分単体の売却を成功させるには「誰に売るのか」を考えることが重要です。

ここからは、以下に記載した「相続した共有持分を売却する手順」について、以下の流れに沿って解説します。

- 売却に必要な書類を集める

- 買主を探す

- 売買契約を結ぶ

- 持分移転登記をする

売却に必要な書類を集める

売買契約をスムーズに進めるために、あらかじめ共有持分売却に必要な書類を集めておきましょう。売却に必要な書類は状況によって異なりますが、以下の書類はほぼ確実に用意する必要があります。

| 共有持分売却に必要な書類 |

入手場所 |

| 登記済証または登記識別情報 |

紛失している場合は「事前通知制度」や「本人確認制度」などの代替手段を専門家にお願いする |

| 固定資産税納税通知書 |

手元になければ市区町村の窓口にて固定資産評価証明書を取得する |

| 土地測量図 |

・法務局の窓口などで入手

・新しく作成する場合は土地家屋調査士に測量・登記を依頼し確定測量図を入手する |

| 登記事項証明書(登記簿謄本) |

法務局の窓口、郵送、オンライン申請 |

| 相続人全員の印鑑証明書 |

市区町村の窓口やコンビニ |

| 相続人全員の住民票 |

市区町村の窓口やコンビニ |

共有持分の状態や個々の事情によっては、他の書類の提出を求められる場合があります。実際に必要になる書類や資料は、都度不動産会社や買主へ確認してください。

買主を探す

次に、相続した共有持分を誰に売却するのか、買主を探す準備を始めましょう。

共有持分の売却は、通常の不動産売却と比べて一般の個人からの需要が大きく下がります。理由は次の通りです。

- 他の共有者の同意がないと不動産全体を自由に売却したりリフォームしたりできないから

- 売却相場が安いので転売しても利益を出すのが難しいから

- 他の共有者とのトラブルに巻き込まれるリスクがあるから

そのため、買主の候補は「共有持分割合が増えるとメリットが大きい」「共有持分単体でも活用して利益を出せるノウハウを持つ」という個人・法人に限られます。

具体的には、以下の3者です。

- ほかの共有名義人

- 不動産投資家

- 共有持分専門の買取業者

ほかの共有名義人と交渉できるのであれば、その人にとっても持分割合を増やせるメリットがあるので売却しやすいでしょう。ただし、共有名義人に共有持分を買い取る資金がなければ実現できません。

第三者の投資家に売却したいときは、仲介業者に依頼するのが一般的です。しかし、仲介料を取られる上に、共有持分を欲しがる投資家は少ないため、買主が現れるとは限りません。

3つの買主候補のなかでは、共有持分専門の買取業者がもっともおすすめです。査定から買取までスピーディーに進めてもらえるうえ、共有持分の運用ノウハウがあるため、高額買取も期待できます。

「弁護士と提携した共有持分の買取業者」に相談がおすすめ

共有持分の売買実績が豊富な専門買取業者なら、一般的な不動産業者よりも早く・確実に共有持分を売却可能です。

なかでも、弁護士と提携した買取業者であれば、権利関係の複雑な共有持分でもトラブルなく買取できます。

共有持分の権利関係が複雑化しており、ほかの共有者の所在が不明だったとしても、弁護士との連携を活かして個別の状況に応じたサポートをおこなえるからです。

また、なかには、弁護士や司法書士、税理士といった士業と連携し、相続登記から売却までワンストップで対応できる体制を整えている不動産会社もあります。

複雑な共有関係や相続が絡むケースでも、登記の手続きやトラブル対応まで一括で任せられるのが大きなメリットです。

売買契約を結ぶ

購入希望者が見つかり、価格交渉も完了したら売買契約を結びます。

共有持分単体の売却なら、自分と買主が立ち会えば締結が可能です。共有名義不動産の共有者全員が共有持分を一度に売却するときは、原則として共有者全員の立ち会いが求められます。

仕事などで忙しかったり、遠方に住んでいたりで立ち会いが難しい場合は、共有者の中から代表者を立てるか、権限を代行する代理人を選びましょう。

なお、どちらも権限を委任する形になるので、委任状を作成する必要があります。

持分移転登記をする

売買契約を締結した後は、手付金や売却代金の受け取りや引き渡し、持分移転登記をおこないます。

共有持分単体の売却なら、登記手続きに対応するのは自分と売主のみです。共有名義不動産の共有者全員が共有持分を一度に売却するときは、共有者全員が登記義務者になるので、全員の共同申請が必要です。こちらも売買契約と同じく、代理人を立てられます。

持分移転登記については、下記の関連記事でも解説しています。

共有持分の相続でトラブルを回避する方法

共有持分を相続してそのまま所有していると、前述したように「共有者同士の争いが起こる」「売却やリフォームなどの実施に必要な他の共有者の同意が得られない」など、さまざまなトラブルに悩まされるリスクがあります。

共有持分の相続でトラブルを回避するためには、「相続時に不動産が共有状態になることを避けること」や「共有持分を手放して共有状態から抜け出すこと」などが挙げられます。

具体的な方法は、次の通りです。

- 単独名義での相続

- 遺言書の作成

- 生前贈与

- 家族信託

- 共有持分の売却

- 共有持分の放棄

遺言書や生前贈与、家族信託などは、被相続人の生前に行う対策です。一方、すでに共有持分を相続している場合は、売却や放棄をすることで共有状態から抜け出せます。

単独名義での相続:相続前に単独名義ならそのまま引き継ぐ

被相続人の単独名義の不動産を相続する場合、特定の相続人1人の単独名義で引き継ぐことで、共有状態を回避する方法があります。始めから他の相続人に所有権が分割されないため、不動産関係の相続争いや共有者同士の争いを避けられます。

もし相続不動産が共有名義で、共有持分のみを相続する場合も、相続人のうち1人の単独名義で相続するのがよいでしょう。共有者の数を増やすことを防ぎつつ、相続後の共有者同士での意思統一を進めやすくしておきます。

ただし不動産を1人で相続させる代償として、別の相続財産で他の相続人に対する補填をおこないましょう。不動産を1人で手に入れてなおかつ他の相続財産も通常通り受け取るのは不公平であり、他の相続人の納得を得るのが難しくなります。

たとえば相続人3人いて、1,000万円✕3つ分の共有持分を1人が相続する場合は、他の相続人にはそれぞれ1,000万円分の現金や金融資産を補填する、といったイメージです。

遺言書の作成:遺産分割の指針を明確にできる

共有持分の相続が発生する場合、被相続人にあらかじめ遺言書を作成してもらいましょう。

遺言書を作成しておけば、共有持分を含めどのように遺産分割をするのかの指針を明確にすることができます。

たとえば相続人が配偶者と子ども2人だとします。「配偶者が共有持分を取得し、その他の財産は残りの相続人で均等に分ける」と遺言書に記しておけば、代償分割や換価分割をすることなく配偶者のみが共有持分を取得できます。

上位の例のように、遺言書があればスムーズに共有持分を1人の相続人が取得できます。遺言書の内容は原則として被相続人が自由に決められますが、後々のトラブルを避けるためにも相続人も交えて話し合いながら内容を決めると良いでしょう。

遺言書を作成するときは、形式不備・改ざん・紛失などのリスクは排しつつ、強い証拠力を有する「公正証書遺言」を推奨します。また遺言書の内容は、他の相続人の遺留分を侵害しないよう分配割合に注意が必要です。

生前贈与:譲渡の内容を自由に決められる

共有持分を生前贈与しておき、相続の段階まで共有持分を残さないという方法もあります。

生前贈与とは、存命中に他者に無償で資産を譲渡することです。生前贈与は親族以外にも行えますが、基本的には配偶者や子供に対して生前贈与が行われるケースが大半です。

生前贈与のメリットは、財産を譲渡する人が、譲渡する財産や時期などを自由に決められる点にあります。また、共有持分を生前贈与によって譲渡しておけば、相続が発生したときに揉める心配もありません。

注意点として、生前贈与をすると贈与税が発生する可能性があります。具体的には、1月1日~12月31日までに110万円以上の財産を譲渡されると、財産額に応じて贈与税を納めなければなりません。

贈与税対策として、110万円以下の共有持分を1年ごとに贈与し続ける方法も考えられますが、その都度登記費用が発生するため、手間やコストを考えると現実的ではないといえます。

場合によっては贈与税を納めた方が相続税の節税につながる可能性もあるため、税理士に相談しながら生前贈与をするのかどうかを決めると良いでしょう。

家族信託:特定の人に管理・運用を委ねる

家族信託とは、財産に関する権限を親族などに託して代わりに管理・運用をしてもらう制度のことです。家族信託には主に以下3つの立場があります。

- 委託者:財産を所有している人

- 受託者:財産を預かって管理・運用する人

- 受益者:管理・運用による利益を受け取る人

一般的に、委託者と受益者は同じ人になるケースが多いです。たとえば父が委託者で長男に受託者として共有持分を管理してもらい、その利益を父が受け取るというイメージです。

被相続人の生前に家族信託の契約を交わしておけば、委託者が亡くなった後も、受託者が引き続き共有持分の管理・運用ができます。あらかじめ共有持分の権限をすべて受託者へ移すという契約内容にしておけば、不要になったときは自由に売却が可能です。

さらに家族信託では、相続後に発生する「二次相続」についても事前に決めておくことが可能です。たとえば「被相続人の財産を子供Aが相続した後、子供Aが亡くなった場合は財産を孫Bが引き継ぐ」というように、孫の代まで相続人を指定できます。

二次相続のことも決めておけば、共有持分が代を重ねるごとに細分化される事態を防ぎ、財産の管理や運用がスムーズにできるようになるでしょう。

共有持分の家族信託については、以下の記事で詳細に解説しているので、あわせてチェックしてみてください。

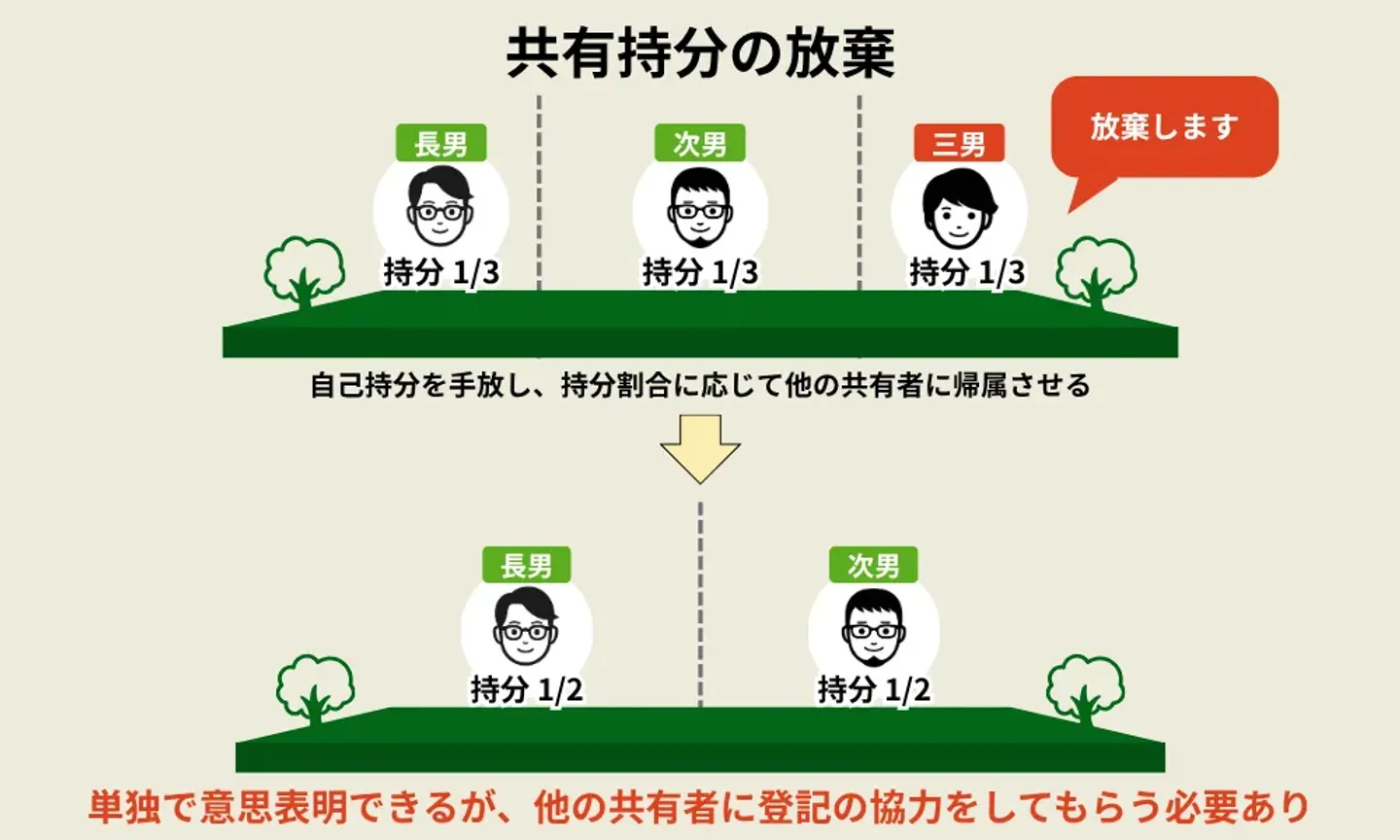

共有持分の放棄:他共有者に協力を仰ぎ所有権を放棄する

共有持分を処分したい場合は、民法第255条に基づき自分の所有権を放棄するという方法もあります。

(持分の放棄及び共有者の死亡)

第二百五十五条 共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

e-Gov法令検索 民法第255条

実務上、放棄した共有持分は、共有持分割合に応じて他の共有者全員に帰属させます。

共有持分の放棄は自分の意思のみで行えますが、他の共有者全員に帰属させる関係上、持分移転登記をする際には他の共有者に協力してもらわなければなりません。

まずは他の共有者に「共有持分を放棄する」という旨を伝え、移転登記の準備を進めましょう。他の共有者には、住民票と本人確認書類、印鑑を用意してもらう必要があります。

なお、共有持分を放棄すると他の共有者が持分を取得することになるため、贈与税が発生する可能性があります。これにより、他の共有者から移転登記に協力してもらえないというケースも少なくありません。

放棄の協力を拒否された場合には、登記引取請求訴訟を起こすことで単独で手続きができる可能性があります。しかし、訴訟には弁護士費用などが発生するうえ、時間も手間もかかるため、おすすめはできません。

そのため、もしも他の共有者に協力してもらえない場合には、同意なしでも実行できる売却を検討しましょう。

なお、共有持分の放棄は被相続人が生きているうちに、被相続人自身にしてもらうことも可能です。

ワンポイント解説

同じく共有持分を放棄する方法として、「相続放棄」があります。相続放棄は相続人としての権利をすべて放棄し、もともと相続人ではなかった扱いにする手続きです。プラス・マイナスにかかわらず、すべての相続財産を受け取りません。相続財産に多額の借金や権利関係が複雑な不動産などがあるときは、相続放棄を検討するのもよいでしょう。

共有持分の売却:自分の意思のみで実行可能

すでに共有持分の相続が完了しており、共有者同士で活用方法についての意見が合わないときは、自分の共有持分を売却することを検討しましょう。

前述の通り、共有不動産を売却する場合は共有者全員の同意が必要ですが、自分の持分だけなら同意を得ずとも売却できます。また放棄とは異なり、数百万円~数千万円の現金化が期待できる点も売却の大きなメリットです。

共有名義のトラブルに巻き込まれたくないときは、共有持分の売却がおすすめです。

一方で、共有持分は活用が難しいことから、市場相場よりも売却価格が下がりやすいデメリットがあります。より高額で売却したいときは、高額の査定額を提示してくれる買取業者を探したり、共有名義不動産全体を売却できるよう他の共有者と交渉したりなどの対応をおこないましょう。

なお放棄と同じく、売却も被相続人が生きているうちに被相続人自身で実施できます。現金化しておいたほうが相続や生前贈与が進めやすいケースもあるので、個々の状況を見ながらどちらのほうがよいのか検討してみてください。

共有持分の相続登記から売却までをお考えなら、一括で任せられる専門業者がおすすめです

共有持分を相続したものの、「登記をどう進めればよいのか」「他の相続人と話し合いが進まない」といった悩みを抱える方は少なくありません。

共有持分は一般の不動産市場では買い手がつきにくく、通常の不動産業者では買取を断られるケースも多いのが現実です。これは、共有不動産の権利関係や交渉に慣れておらず、買取後の管理・処分が難しいためです。

一方、共有持分の買取を専門とする業者なら、共有者間の調整や法的な手続きにも精通しており、通常の業者よりも高値での買取が期待できます。

最近では、弁護士や司法書士などの士業と連携し、相続登記から売却、代金の受け取りまでを一括でサポートできる体制を整えた業者も増えています。こうした業者に依頼すれば、相続によって複雑化した共有状態でも、法的に整った形でスムーズに整理・売却を進めることが可能です。

なお、共有持分を今後どうするか迷っている方は、まず「自分の持分がどの程度の価値があるのか」を無料査定で確認してみましょう。査定を通じて、売却すべきか・保有を続けるかの判断材料を得ることができます。

買取業者を選ぶ際は、最初から1社に絞らず、複数の業者を比較検討することをおすすめします。提示価格だけでなく、対応の丁寧さや法的サポート体制を確認することで、自分に合った業者を見つけやすくなります。

当サイト「イエコン」では、複数の共有持分買取業者に一括で査定を申し込めるサービス「イエコン一括査定」を提供しています。

専門サポートセンターが査定依頼や業者とのやり取りをすべて代行するため、煩雑な交渉や営業電話の心配もありません。

また、全国1,700以上の士業と提携しているため、相続登記の段階から共有持分の整理・売却までをトータルで支援できます。

相続で共有関係が複雑になっている方も、まずはお気軽にご相談ください。

>>累計100億円超の買取実績!共有持分の価格を無料一括査定します

まとめ

共有持分が相続財産に含まれているときは、なるべく相続人の1人が単独で相続できるようにしましょう。共有持分を複数の相続人で相続すると、持分割合が細分化され、管理や権利関係が複雑になってしまうためです。

共有持分の相続は、原則として通常の不動産と同じ手順で進めます。トラブルを回避するためにも、「誰に」「何を」「どのくらい相続させるのか」を、遺産分割協議や遺言書で決めておくことを推奨します。

共有持分を相続する際は、相続登記を忘れないように注意が必要です。相続登記をしないと、10万円以下の過料が科せられたり、事実上売買契約が進められなかったりなどさまざまなリスクがあります。単独名義不動産を相続するときは所有権移転登記、共有持分を相続するときは持分移転登記をおこないます。

相続した共有持分を売却で処分したいときは、登記識別情報や土地測量図などの書類を準備し、買主と売買契約を結びます。共有持分は一般の個人からの需要がほぼないため、他の共有者や買取業者が主な売却先です。

売却以外にも、「単独名義になるように相続する」「生前贈与をしておく」「家族信託を結んでおく」などの方法で、相続に関するトラブルを回避できます。自分に合う方法で、共有持分の相続をスムーズに進めてください。

共有持分の相続でよくある質問

共有持分とは?共有不動産との違いは?

共有持分とは共有不動産における「共有者ごとの所有権割合」を表したものです。持分の権利割合は1/3などの数字で表記します。ちなみに共有不動産は「他人と共有している不動産そのもの」を指します。

遺産分割協議がまとまらず、相続人で揉めています。どうすればよいですか?

相続トラブルや不動産問題に詳しい弁護士に相談してみましょう。客観的な観点でアドバイスしてもらえるほか、必要に応じて調停や訴訟の手続きもしてくれます。弁護士と連携している共有持分の専門買取業者に相談すれば、相続トラブルから共有持分売却まで一貫したアドバイスが可能です。