共有持分のみならほかの共有者の同意なしで自由に処分できる

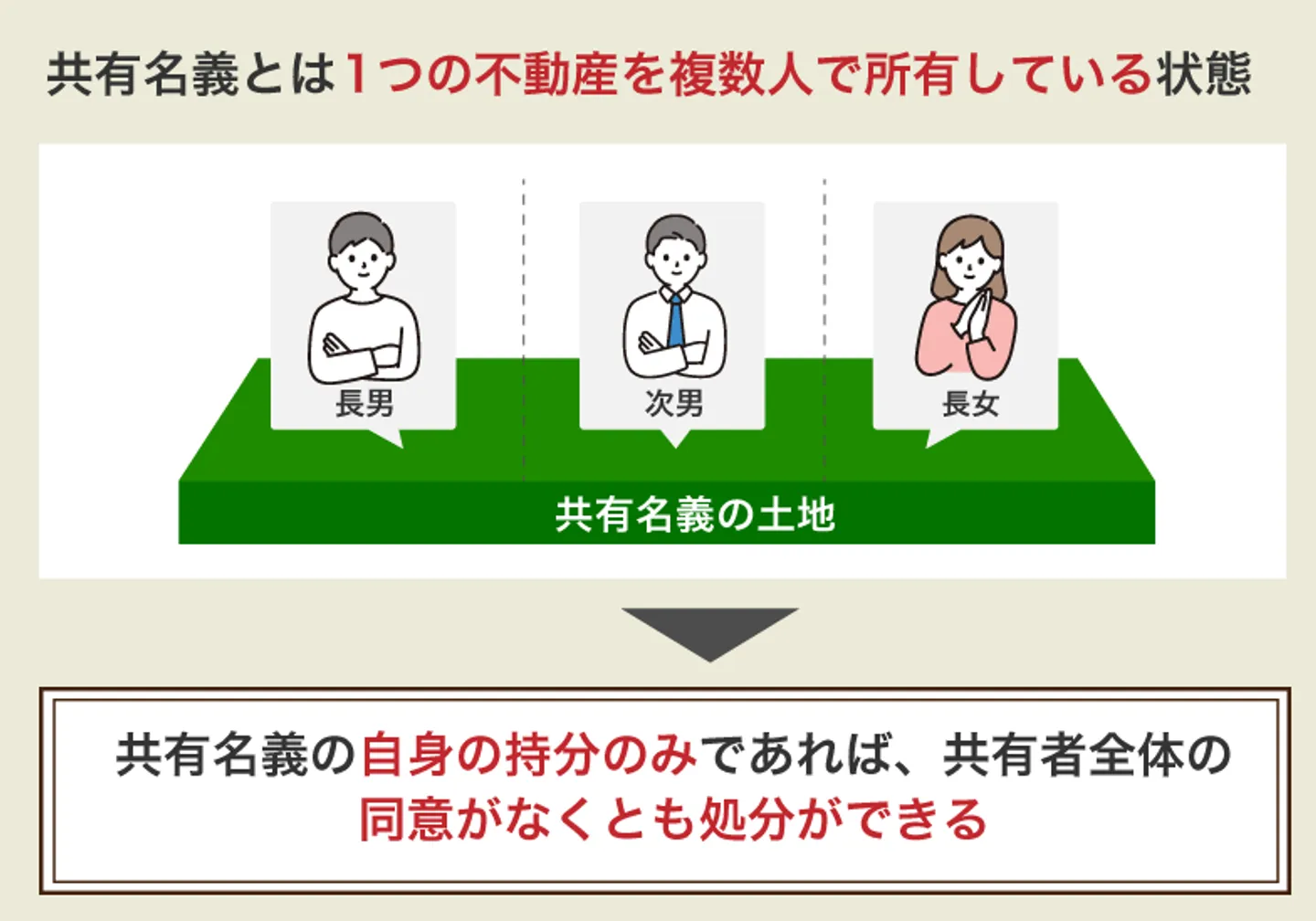

共有名義の不動産の場合、複数人で不動産を所有している状態であるため、「そもそも共有持分は処分できるのか」のように考えるかもしれません。

結論、共有持分のみであれば所有者が自由に処分できます。これには民法の第206条と249条が関わっています。

第二百六条 所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。

第二百四十九条 各共有者は、共有物の全部について、その持分に応じた使用をすることができる。出典:e-Gov「民法」

民法の内容を簡単にいえば、「自分の所有物であれば、そのすべてを自由に使用・処分ができる」ということです。

共有持分は共有している不動産において、各所有者が持っている所有権割合であり、個人の所有物としてみなされます。そのため、共有持分だけであれば、ほかの共有者の同意がなくても自由に処分できるのです。

たとえば、夫婦で購入した不動産が共有状態になっていても、配偶者に相談せずとも共有持分のみであれば処分が可能です。また、不動産を相続したことで共有状態になっている場合、ほかの共有者から反対されていたとしても、共有持分は自由に処分できます。

「ほかの共有者の連絡先を知らない」「共有者と会わずに処分したい」というケースでも処分できるため、とにかく早く不動産を手放したい人、手間なく共有名義を解消したいという人におすすめの方法です。

→あなたの共有持分だけを高価買取!詳しくはこちら

⚪︎マンションの場合は共有持分のみの売却ができない

分譲マンションが共有名義状態になっている場合、共有者には「各部屋の所有権(区分所有権)」「物件が立っている敷地の利用権(敷地利用権)」「廊下や階段といった共用部分の共有持分」の3つの権利があります。

「建物の区分所有等に関する法律」では、敷地利用権とほかの権利を分離して処分することが認められていません。

そのため、マンションの共有持分だけを処分することはできず、敷地利用権と共用部分の共有持分も同時に処分する必要があります。たとえば、「マンションの部屋は今まで通り住み続けて、共用部分の共有持分だけを処分する」のようなことはできません。

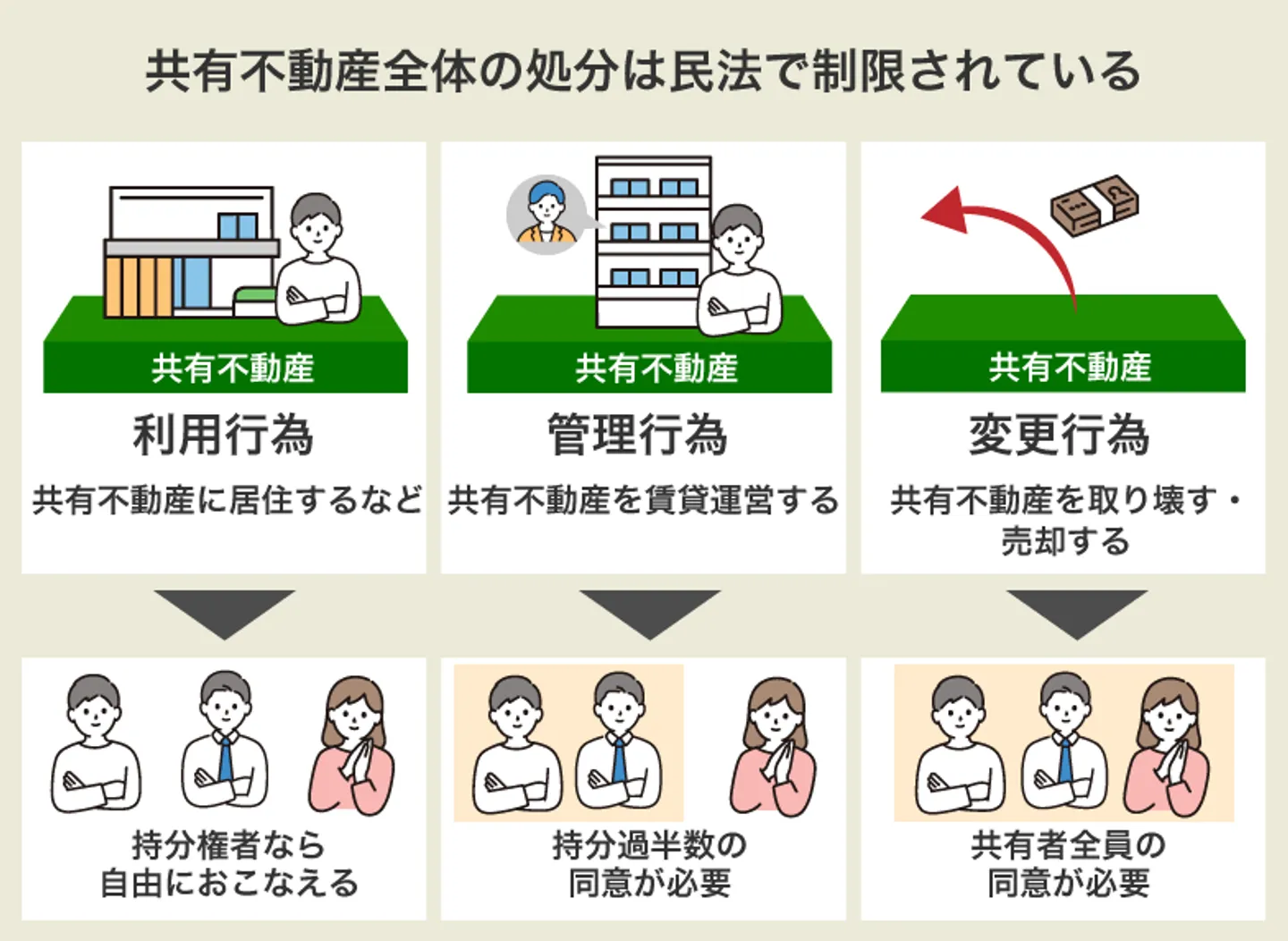

共有名義不動産全体を処分するには共有者からの同意が必要

共有持分のみであれば所有者が自由に処分できますが、共有名義の不動産全体を処分するには、ほかの共有者全員からの同意が原則必要です。

共有不動産を勝手に処分すると、他の共有者は不利益を被ってしまいます。そのような事を避けるため、共有不動産の扱いは民法で制限されているのです。

第二百五十一条 各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

第二百五十二条 共有物の管理に関する事項(次条第一項に規定する共有物の管理者の選任及び解任を含み、共有物に前条第一項に規定する変更を加えるものを除く。次項において同じ。)は、各共有者の持分の価格に従い、その過半数で決する。共有物を使用する共有者があるときも、同様とする。

引用元 e-Gov「民法」

民法では、共有者の同意がなければ共有物の変更ができず、管理の際には共有持分の過半数によって決まると定められています。共有不動産全体の処分は他の共有者の持分を処分することにもなるため、単独で物件を処分することはできないのです。

なお、共有名義不動産における管理や変更についてまとめましたので、参考にしてみてください。

|

具体例 |

条件 |

| 利用行為 |

共有不動産に居住するなど |

共有者なら自由におこなえる |

| 管理行為 |

共有不動産を賃貸運営するなど |

持分過半数※の同意が必要 |

| 変更行為 |

共有不動産を取り壊す・売却する・大幅なリフォームをするなど |

共有者全員の同意が必要 |

※人数ではなく持分割合で判断するため、仮に1人が持分過半数をもっていれば、その人が単独で決定できる。

たとえば、共有不動産に共有者が住むことは利用行為に該当します。利用行為は共有者であれば自由に行える行為であるため、ほかの共有者から同意を得ることなく居住が可能です。

しかし、「共有名義不動産を売却する」「大幅なリフォームをする」などは変更行為に該当するため、共有者全員の同意が必要です。

なお、共有者全員からの同意が必要なため、共有者のうち誰か1人でも処分に反対している場合、共有名義不動産を処分することはできません。

共有持分の処分で共有者からの同意が必要なケースの状況別一覧

共有持分の処分を検討している場合、「自分の状況で共有者からの同意が必要かどうかがわからない」という人もいることでしょう。

そこで、共有持分の処分で共有者からの同意が必要なケースをまとめました。状況別でまとめましたので、共有者からの同意が必要になるかを判断する際に参考にしてみてください。

|

状況

|

共有者からの同意の必要性

|

|

夫婦で購入した共有名義不動産のうち、自分の持分だけを売却したい

|

不要

|

|

相続した共有名義不動産のうち、自分の持分だけを売却したい

|

不要

|

|

トラブルになり得るため共有状態から抜け出すために、共有持分だけを処分したい

|

不要

|

|

自分の持分割合が過半数を超えており、共有名義不動産を処分したい

|

必要

|

|

使用予定がない共有名義不動産であるため、売却などで処分したい

|

必要

|

|

マンションの1室を賃貸として活用したい

|

必要

|

簡単にまとめれば、自身の共有持分だけであれば同意は不要ですが、ほかの共有者が所有する持分が関わる場合は基本的に同意が必要になります。

不動産全体を処分する場合は当然ですが、共有名義不動産を賃貸などとして活用する場合も同意が必要です。

⚪︎「共有者がわからない」などのケースでは全員からの同意が不要になる場合もある

共有名義不動産を所有している場合、「ほかの共有者を調べてもわからない」「所在が不明で連絡が取れない」といったケースもあることでしょう。

民法251条の2項では、このような場合はそのほかの共有者全員からの同意があれば、共有物を変更するための裁判ができると定められています。

そのため、裁判が必要になるため必ずとはいえませんが、「共有者がわからない」といった場合でも、そのほかの共有者から同意があれば共有名義不動産を処分できる可能性があるといえます。

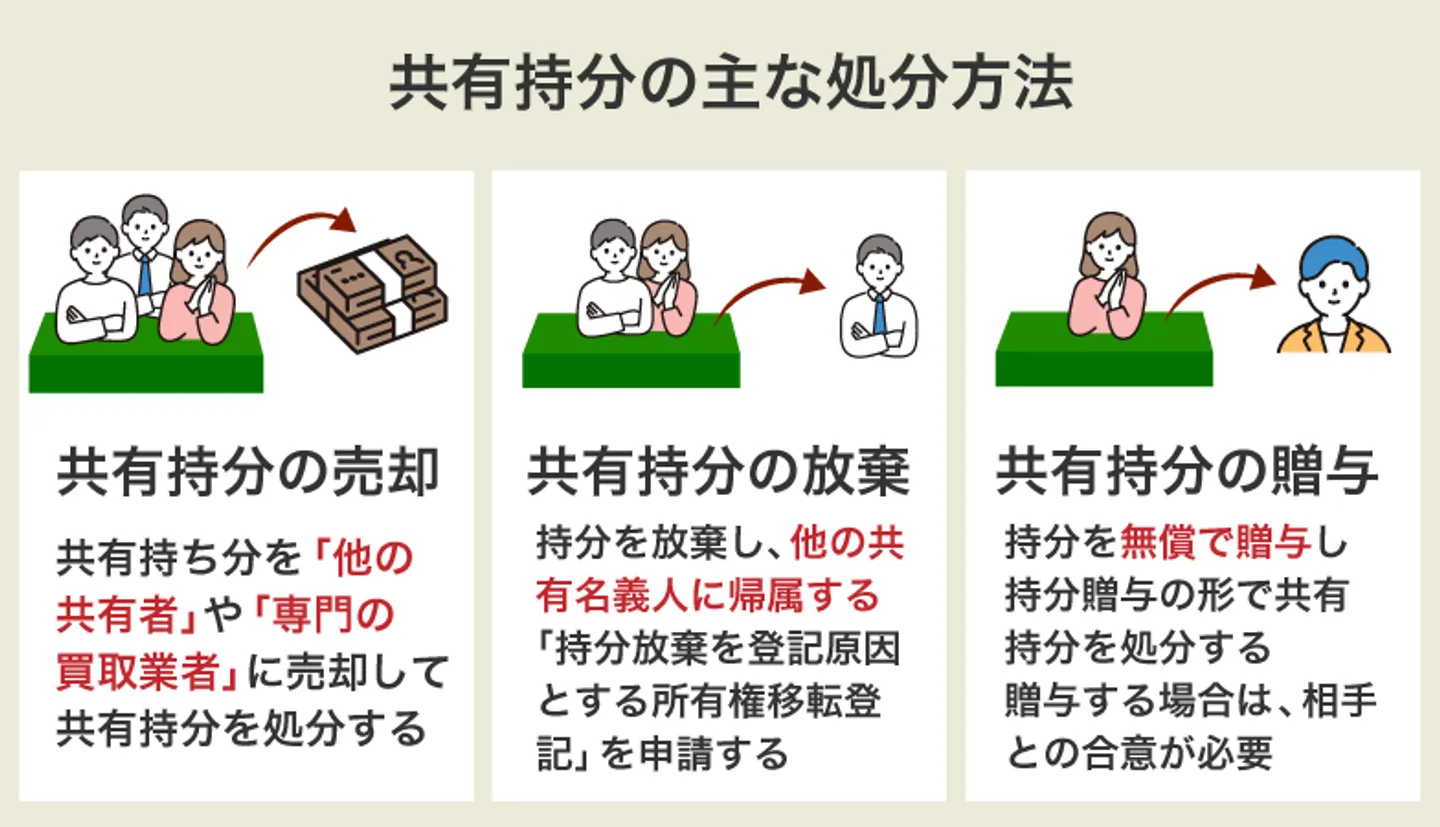

共有持分を処分する方法

共有持分を処分する方法には、おおまかに売却・贈与・放棄の3種類あります。そして、方法によって共有者からの同意の必要性が変わるため、同意が得られるかどうかによって共有持分の処分方法を決めるとよいでしょう。

|

方法

|

同意の必要性

|

|

共有持分のみを第三者に売却する

|

不要

|

|

自分の共有持分を放棄する

|

不要

|

|

自分の共有持分をほかの共有者に売却する

|

必要

|

|

自分の共有持分をほかの共有者に贈与する

|

必要

|

ここからは、共有持分の処分方法について、それぞれ詳しく解説していきます。

【同意が不要】共有持分のみを第三者に売却する

共有持分の処分でもっとも手っ取り早いのが売却です。共有持分の売却も不動産売買の一種なので、不動産会社で取り扱いができます。

ただし、共有持分だけを売り出しても、なかなか買主がつきません。共有持分だけを購入しても不動産全体の利用や管理に制限があり、第三者にとって購入するメリットが薄いためです。

そのため、売却相手は「他の共有者」か「共有持分専門の買取業者」を検討するのが得策です。とはいえ、ほかの共有者に売却する場合は、売却のための同意を得る必要があるため、同意なしで共有持分を売却したい場合は共有持分専門の買取業者を選ぶのがよいでしょう。

他の共有者に売る場合、相手に購入意思があれば話はまとまりやすいですが、購入を拒否されたり、身内だからと不当に安い価格で買おうとしてくる恐れもあります。

一方、共有持分専門の買取業者ならスピーディーかつ高値での売却を実現できるため、手間なく共有持分を処分したいならおすすめです。

共有持分の売却なら専門の買取業者がおすすめ

買取業者とは、物件を自社で直接買い取る不動産会社のことです。一般的な不動産会社に多い仲介業者と異なり、スピーディーな売却がメリットとなります。

共有持分を売る際は「仲介業者」を利用するのではなく「買取業者」へ売却することをおすすめします。

|

買取業者 |

仲介業者 |

| 買主 |

不動産会社 |

個人 |

| 売却期間 |

自社で直接買い取るため、早ければ2日で売却できる |

買主を探すため時間がかかり、1年以上かかるケースもある |

共有持分は需要が少ないため、仲介業者を使っても買主を見つけるのはむずかしく、いつまで経っても売れない恐れがあります。

一方の買取業者では、自社で直接買い取るためスピーディーな現金化が可能です。早ければ2日で、共有持分を処分して代金を手に入れられるでしょう。

共有持分専門の買取業者であれば、共有持分の買取に必要な手続きや、買い取った後に利益を生み出す方法を確立しているため、高額買取が期待できます。

まずは無料査定を利用して、共有持分をいくらで買い取ってもらえるのか調べてみるとよいでしょう。査定額に納得できれば、そのまま共有持分を買い取ってもらえます。

>>【最短48時間で売却!】共有持分の買取査定相談はこちら

買取業者に買い取られた共有持分はどうなる?

買取業者に買い取られた後、共有持分がどうなるか気になる人は多いと思います。

基本的には、他の共有者とも持分売買をおこなうことで利益をあげる方法が主流です。ほかには、実際に住んでいる居住者から、持分割合に応じた家賃をもらうといった方法もあります。

いずれにせよ、実際に居住している共有者を無理やり追い出すなど、強引な手法は取りません。あくまで交渉し、双方納得のうえで権利関係を調整します。

持分売却で他の共有者とトラブルにならないか不安な場合は、弁護士と連携した買取業者に相談するとよいでしょう。

弁護士と連携した買取業者なら、法律に則った手続きで権利関係を調整するため、トラブルが起きるリスクは低いといえるでしょう。

【同意が不要】自分の共有持分を放棄する

共有持分は、自分の意思で放棄することも可能です。「持分を放棄します」と意思表示するだけで成立するため、ほかの共有者に同意を求める必要はありません。

放棄された共有持分は、「帰属」という形でほかの共有者のものとなります。

共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

引用:e-Gov「民法第255条」

ただし、放棄自体は自分の意思で成立しても、持分放棄に伴う名義変更には、他共有者の協力が必要となります。ほかの共有者から協力を得られなければ、登記引取請求訴訟を起こす必要があり、費用と手間がさらにかかってしまいます。

【同意が必要】自分の共有持分をほかの共有者に売却する

共有持分は通常物件よりも権利関係などが原因となり、専門の買取業者以外の第三者に売却するのは難しいです。しかし、ほかの共有者への売却であれば、スムーズに話が進む可能性があります。

前述したように、民法252条では、共有物を「管理」する場合、共有者の持分価格の過半数が必要です。共有名義不動産における管理には、賃貸借や不動産の小規模な増改築などが該当します。

つまり、共有持分を過半数有していると、使用方法の決定や賃貸借契約の締結・解除などが自由にできるようになるのです。そのため、共有持分を買い取ることで持分価格の過半数を得られる共有者がいれば、その人に対して買取の交渉をすることで、共有持分を売却できる可能性があるといえます。

とはいえ、共有持分の買取には財力が必要です。さらに、そもそも関係性が良好でなければ共有持分の売却に関する交渉さえできないことも考えられます。

【同意が必要】自分の共有持分をほかの共有者に贈与する

無償で共有持分を譲りたい相手がいれば、贈与という方法でも共有持分を処分できます。

家族や友人、親戚など、共有持分を特定の人に譲りたい場合は、持分贈与をするとよいでしょう。

「無償で共有持分を譲る」という意味では持分放棄も同じ結果を得られますが、2つの方法にはいくつかの違いがあります。

|

条件 |

譲る相手 |

| 持分放棄 |

単独行為(自分の意思のみで可能) |

他の共有者のみ |

| 持分贈与 |

契約行為(相手の同意が必要) |

自由 |

持分放棄は共有者にしか譲ることができない一方、持分贈与なら誰でも好きな人に譲ることができます。

ただし、贈与は契約行為になるため、相手との合意が必要となります。持分放棄のように自分の意思だけで贈与することはできません。

>>【最短48時間で売却!】共有持分の買取査定相談はこちら

共有持分の処分が難しい場合に共有状態を解消する方法

「共有持分のみの売却ができなかった」「贈与する相手がいない」など、共有持分の処分が難しい場合もあるかもしれません。そのような場合は、処分以外の方法で共有状態を解消することを検討してみてください。

- 共有持分割請求をして不動産を分割する

- 共有名義不動産の全体を売却する

ここからは、処分以外の方法で共有状態を解消する方法についてそれぞれ解説していきます。

共有持分割請求をして不動産を分割する

共有持分の処分目的が「共有名義の解消」であるならば、共有物分割請求という方法も検討してみるとよいでしょう。

共有物分割請求とは、ほかの共有者に共有不動産の分割を請求する手続きです。民法で定められているため、共有名義不動産の共有者であれば、誰でも請求を起こす権利があります。

民法256条1項

各共有者は、いつでも共有物の分割を請求することができる(中略)

引用:e-Gov「民法256条1項」

共有物分割請求が起こされると、共有者は全員、共有不動産をどのように分割するか話し合わなければいけません。話し合いで決着がつかない場合は、裁判所に申し立てて調停や訴訟を起こすこともできます。

訴訟まで発展すると、最終的に裁判官の権限で分割方法を決められるため、強制的に共有状態を解消できます。「ほかの共有者との話し合いでは解決できない」という場合には、共有物分割請求を検討してみるのも手です。

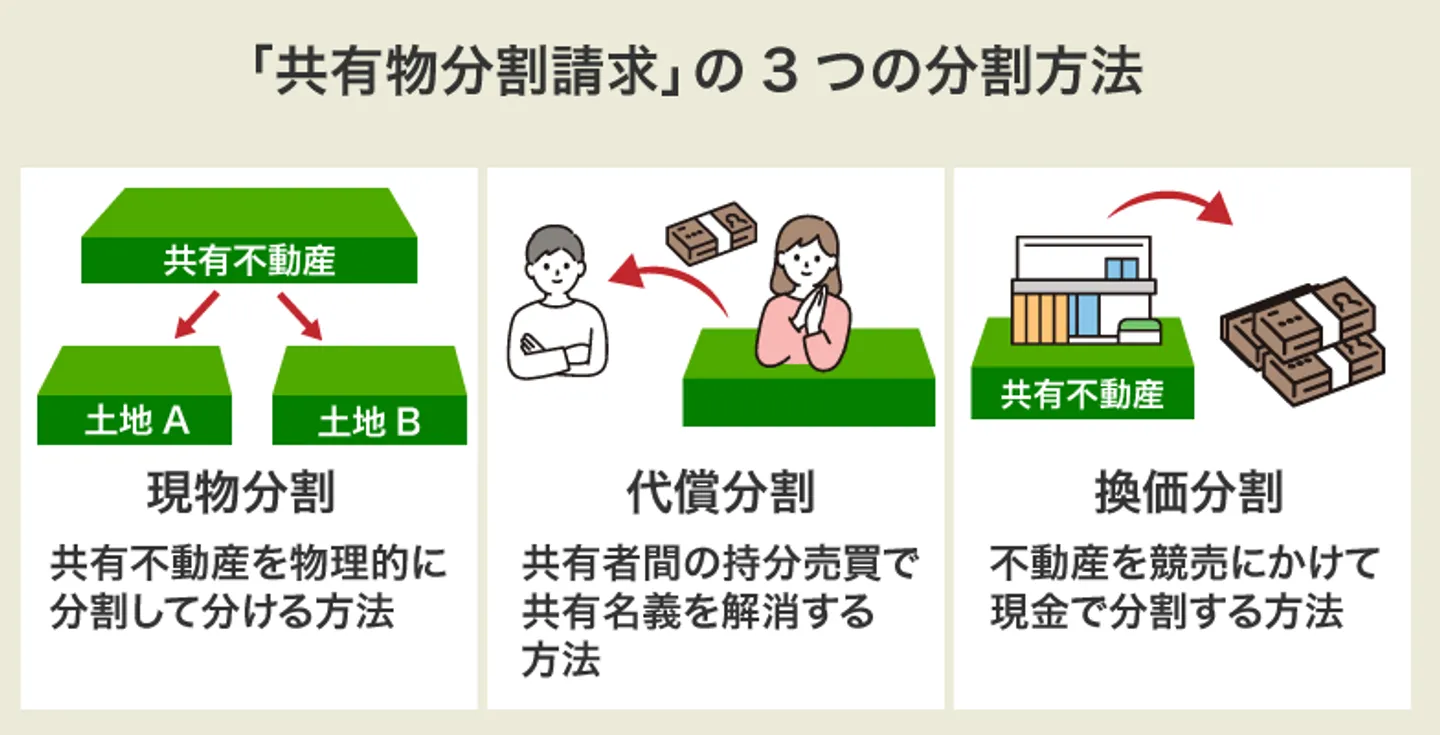

なお、共有物分割請求では、主に3つの方法で共有名義不動産の分割が検討されます。

| 現物分割 |

共有不動産を物理的に分割する方法 |

| 代償分割 |

共有者間の持分売買で共有名義を解消する方法 |

| 換価分割 |

不動産を売却して現金で分割する方法 |

訴訟にまで発展すると、最終的に裁判官が分割方法を決定するため、自分の希望する方法とは異なるものに決定する恐れもあります。そのため、訴訟はあくまで最終手段と考え、できるだけ当事者の話し合いで決着するようにしましょう。

>>【最短48時間で売却!】共有持分の買取査定相談はこちら

現物分割

現物分割とは、共有名義不動産を物理的に分割して共有状態を解消する方法のことです。

たとえば、600㎡の土地を夫と妻で共有しており、持分割合は夫が2/3、妻が1/3のケースを想定します

。現物分割では持分割合に応じて不動産が分割されるため、このケースでは夫が400㎡、妻が200㎡と土地が分割されます。

現物分割によって分割された不動産は、各共有者がそれぞれ単独で所有することになります。そのため、分割後は所有者が自由に不動産を処分したり活用したりすることが可能です。

持分割合に応じた不動産を単独所有でき、不動産全体を処分する必要はないため、「自分の共有持分だけ処分したい」という場合には向いている分割方法といえます。

代償分割

代償分割とは、共有者のうち誰か1人が共有名義不動産を単独で所有し、ほかの共有者には代償金を支払うことで分割をする方法のことです。

たとえば、3,000万円の不動産を3人で共有しており、それぞれの持分割合が1/3ずつのケースを想定します。代償分割をすると持分割合に応じた代償金が支払われるため、単独所有をする人はほか2人の共有者に対して1,000万円ずつの代償金を支払うことで分割が行われます。

一戸建てやマンションの場合、物理的に不動産を分割できないため現物分割は難しいですが、代償分割であれば比較的分割はしやすいです。

ただし、代償分割をするには、単独所有する人が代償金を支払えるほどの財力が必要になります。支払いが難しい場合、代償分割後に共有者間でトラブルに発展する可能性があるため、事前に共有者同士で話し合って代償金の支払いなどを決めておくのが大切です。

換価分割

換価分割とは、共有名義の不動産全体を競売にかけて売却して、その売却金額を共有者で分割する方法のことです。

たとえば、3,000万円の不動産を3人で共有しており、それぞれの持分割合が1/3ずつのケースを想定します。換価分割をすると持分割合に応じて売却金額が分配されるため、それぞれの共有者は1,000万円ずつ現金を受け取れます。

持分割合に応じて現金を分配できるため、公平な分割ができるのが換価分割の特徴です。

ただし、不動産を競売にかける場合、売却金額が市場価格の5割〜7割程度になるのが一般的です。そのため、「公平に分割できる代わりに、市場価格よりも低い金額で共有持分を手放さなければならない」という点が換価分割のデメリットといえます。

共有名義不動産の全体を売却する

ほかの共有者にも共有持分を処分する意思があれば、共有名義の不動産全体を売却することも1つの手です。

この場合、通常物件と同様に売却できるため、共有状態で売却するよりも多くの利益を期待できます。また、売却金額を持分割合に応じて公平に分配できるメリットもあります。

ただし、前述の通り、共有者のうち誰か1人でも売却に反対する人がいれば、不動産全体の売却はできません。

共有名義の不動産全体の売却を検討している場合、全員からの同意を得られるようにほかの共有者との話し合いを進めるようにしてみてください。

共有持分を処分する流れ!方法別の処分の進め方

ここからは共有持分を処分する方法別に、処分の進め方を解説していきます。

処分方法によって流れが変わるため、自身が検討している方法での進め方を確認してみてください。下記の項目をタップ・クリックすることで、処分の進め方に関する詳しい解説を確認できます。

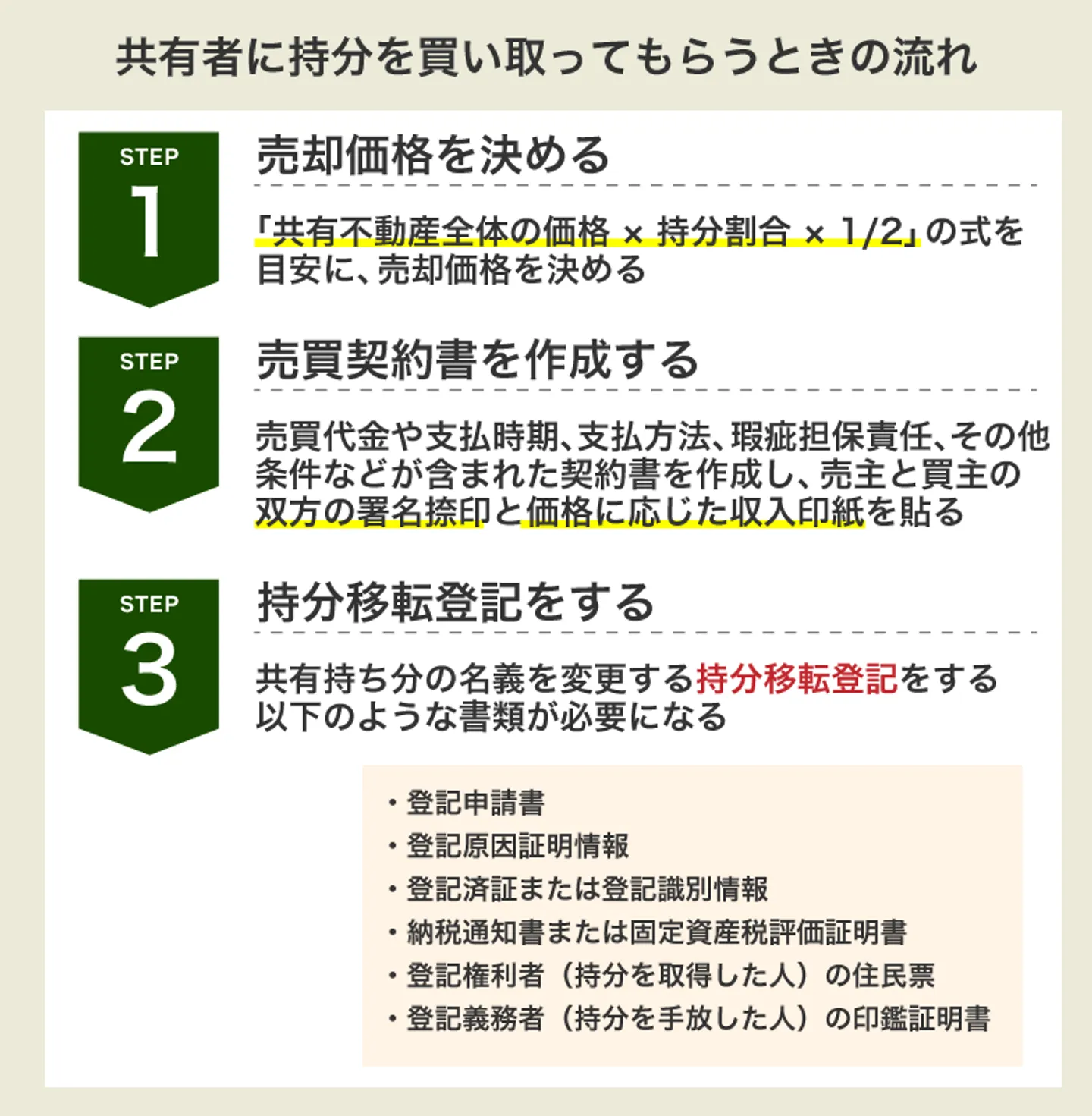

共有者に持分を買い取ってもらう場合の進め方

共有者に持分を買い取ってもらう場合、おおまかには以下のような流れになります。

- 共有持分の売却価格を決める

- 契約書を作成する

- 持分移転登記をする

ここからは、共有者に持分を買い取ってもらう場合の進め方をさらに詳しく各工程を解説していきます。

共有持分の売却価格を決める

共有者に持分を買い取ってもらうには、まずは売却価格を決めなければいけません。

売却価格を設定する際は、不動産全体の価格と持分割合だけで決めるのはNGです。共有持分のみでは需要が少ないため、不動産全体の価値と同等とはいかないためです。

共有持分の売却価格を決める際には以下の計算式を参考にしてみてください。

共有不動産全体の価格×持分割合×1/2

たとえば、3,000万円の不動産を1/2の持分で所有している場合で、共有者に持分を買い取ってもらう際の売却価格は下記が目安となります。

3,000万円×1/2×1/2=750万円

なお、これはあくまでも売却価格の目安を計算する方法です。

共有者が持分の買い取りを積極的に検討しているなら強気の価格設定ができることもありますし、逆に買い取りをお願いするような関係であれば売却価格はさらに低くなることもあります。

売買契約書を作成する

売却価格で合意ができたら、続いては契約書の作成に進みます。

どの物件なのか、売買代金や支払い時期、支払い方法、瑕疵担保責任(契約不適合責任)、そして価格以外で決めた条件があるならそれらも含めて契約書を作成します。

売主と買主の双方が署名捺印をし、売買価格に応じた収入印紙を忘れずに貼らなければいけません。

売買契約書の作成は個人でもできますが、不動産の仲介業者や弁護士が介入している場合には契約書の作成も任せることができます。

売買契約が成立したら売買代金を受け取り、領収書を渡しましょう。

持分移転登記をする

売買契約、売買代金の受け取りまで完了したら、持分移転登記をしなければいけません。持分移転登記とは、共有持分の名義を変更する登記手続きのことです。

主に以下のような必要書類を法務局に提出し申請を行います。

|

必要書類

|

概要

|

|

登記申請書

|

決まった様式があるわけではなく、法務局が公開している記載例を参考にしながらA4用紙に自作する。

|

|

登記原因証明情報

|

登記をすることになった理由、その原因となった事実を証明する情報のこと。共有持分の売却においては、「売買」が原因となり、売買契約書が登記原因証明情報となります。

|

|

登記済証または登記識別情報

|

どちらか発行されている方を提出する。

登記済証とは、一般的に「権利書」と呼ばれている書類。

登記識別情報とは、平成17年以降に取得した不動産に発行されている、登記識別情報通知という書面に記載されている12桁の英数字の組み合わせ。

|

|

納税通知書または固定資産税評価証明書

|

持分移転登記には登録免許税がかかり、税額を算出するには正確な固定資産税・都市計画税を把握する必要がある。登録免許税を算出するために必要。

納税通知書は毎年4~6月頃に送付され、紛失している場合は再発行不可。都道府県に所在する税事務所であれば固定資産税評価証明書の発行が可能。

|

|

登記権利者(持分を取得した人)の住民票

|

共有持分を購入する人の住民票が必要。

|

|

登記義務者(持分を手放した人)の印鑑証明書

|

共有持分を売却する人の印鑑証明書が必要。

|

登記手続きが完了すると完了証が発行され、目安となる期間は申請から1~2週間程度です。

専門の買取業者に共有持分を売却する場合の進め方

専門の買取業者に共有持分を売却する場合、おおまかには以下のような流れになります。

- 売却する専門の買取業者を選ぶ

- 業者への依頼・売買契約・引き渡し

専門の買取業者に売却する場合、細かな手続きなどは業者が行ってくれるのが一般的です。そのため、重要になるのは、売却する専門の買取業者の選び方です。

ここからは、共有持分を売却する専門買取業者の選び方について詳しく解説していきます。

共有持分を売却する専門買取業者の選び方

共有持分のみを売りたいと考えている人は「早く共有状態から解消されたい」「いくつかの業者を当たってみたけれど買い取ってもらえなかった」「早く現金化したい」などの悩みを抱えている人もいます。

これらの悩みに共通しているのは、スピード解決を望んでいるということです。

まずは専門の買取業者を見つけなければいけませんが、共有持分のみを買い取ってくれる専門業者は仲介業者に比べると多くはありません。

母数が多くないなかで、希望通りの持分売却をするにはポイントを押さえながらの業者選びが重要です。ポイントを押さえて業者を探すと回り道をせずに済むので、時間も短縮できます。

専門買取業者を選ぶ際のポイントは以下のようになります。

- ホームページなどで共有持分の買取実績を公開している

- 口コミ・評判が良い

- 弁護士や税理士などの専門家と連携している

共有持分はその不動産に他の所有者もいるということです。扱いが難しく、共有者間でのトラブルも少なくないことから共有持分の扱いに長けた業者であることは必須条件ともいえます。

共有持分の扱いに長けているか、実績が豊富かの判断はホームページや口コミ・評判を参考にするとよいでしょう。

また、共有持分を売却することによって他共有者とトラブルになる可能性もゼロではありません。

トラブル解消や複雑な権利関係をクリアにするために弁護士に依頼する可能性があると判断されると、その分、買取価格を下げられるかもしれません。

そのため、あらかじめ弁護士などの専門家と連携している買取業者の方が安心です。

共有持分を放棄する場合の進め方

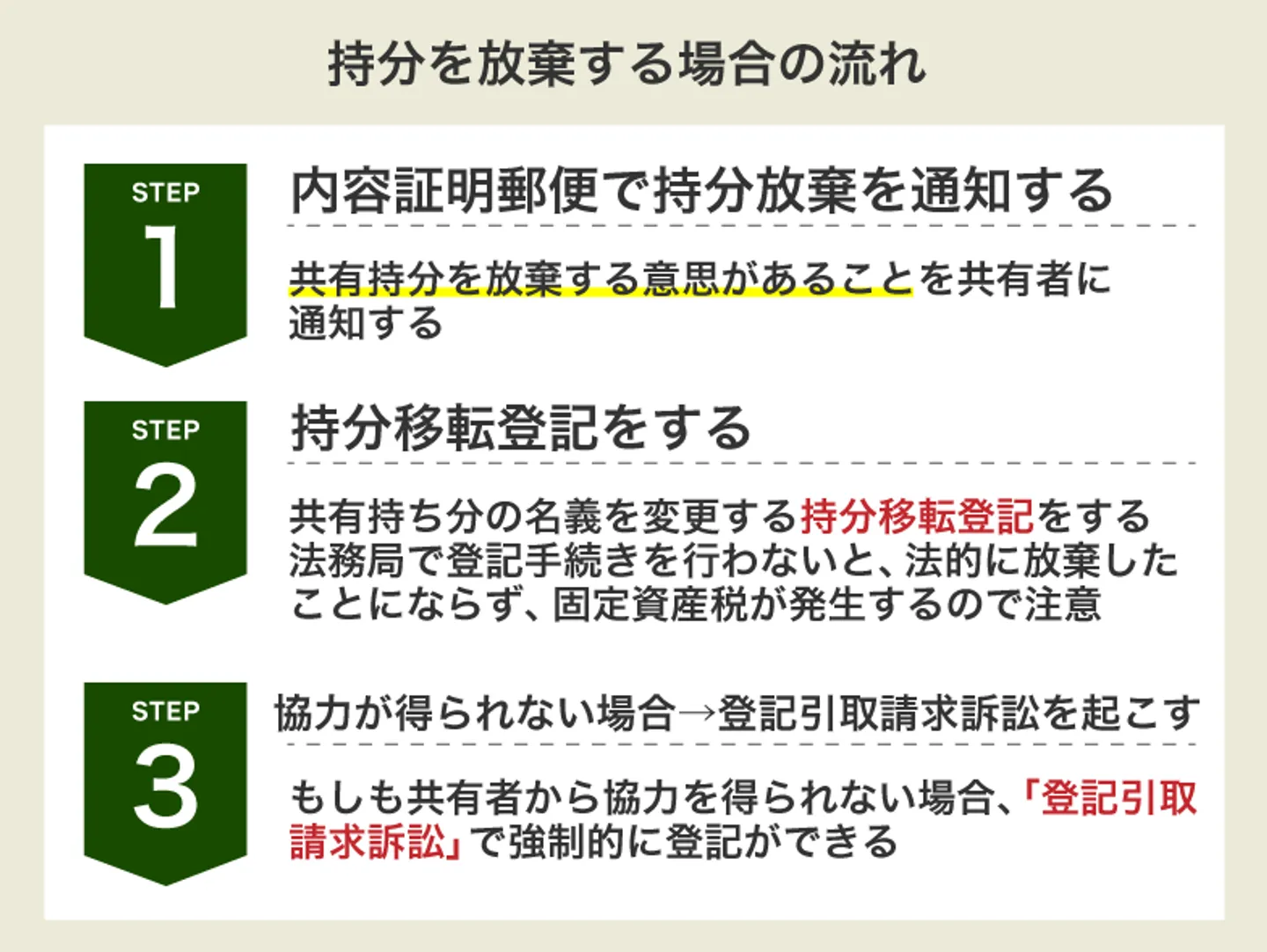

共有持分を放棄することを共有者に伝えただけでは放棄したことになりませんので、おおまかには以下の手順で進めていきます。

- 内容証明郵便で持分放棄を通知する

- 持分移転登記をする

- (協力が得られない場合のみ)登記引取請求訴訟を起こす

共有持分の放棄は共有者から同意を得る必要はありませんが、手続きには協力してもらわなければいけません。

場合によっては共有者から手続きの協力が得られないことも考えられます。その場合は登記引取請求訴訟でトラブルを解決することができます。

内容証明郵便で持分放棄を通知する

まず、共有持分を放棄する意思があることを共有者に通知しなければいけません。その際には、「言った言わない」のトラブルを避けるために、内容証明郵便で送付するのが一般的です。

内容証明郵便であれば差出人・日付・内容を郵便局に証明してもらえるため、トラブルに発展するリスクを抑えられます。

持分移転登記をする

共有者に内容証明郵便を送付した後は、共有持分の名義を変更するために持分移転登記をします。法務局で登記手続きをおこなわないと、対外的に共有持分を放棄したことにはなりません。

そのため、自分自身は共有持分を放棄できたと考えていても、固定資産税などの納税義務が続いてしまうので注意しましょう。

なお、持分移転登記の手続きについては、下記の記事を参考にしてみてください。

協力が得られないなら登記引取請求訴訟を起こす

持分を放棄すると受け取った側に贈与税がかかる可能性もあるため、共有者が登記手続きに協力しないことも考えられます。協力が得られない場合は「登記引取請求訴訟」で強制的に登記することも可能です。

登記引取請求訴訟とは、協力してくれない相手に対し登記名義を引き取るべきと主張するための訴訟です。

持分の放棄については民法第255条に規定されているため、登記引取請求訴訟が棄却されることはありません。

裁判所の命令を拒否することはできないため、協力を拒否していても最終的には受け入れなければいけません。そのため、「登記引取請求訴訟を起こす」と伝えた時点で和解するケースも考えられます。

登記引取請求訴訟の手続きについて詳しく知りたい方は以下の記事も参考にしてみてください。

共有持分の売却相場は低くなるのが一般的

不動産を売却する場合、基本的にはその物件の需要によって売却価格は変動します。条件がよい物件であれば需要が高くなり、売却価格も高くなるのが一般的です。

前述しましたが、共有持分は権利関係などが原因となり、基本的には買い手がつきづらく需要が低いとみなされる傾向があります。そのため、共有持分の売却相場は低くなるのが一般的です。

不動産の条件などにもよりますが、共有持分の売却相場は市場価格の3割〜5割ほど値下がりすると言われています。

とはいえ、共有持分だからと言って必ず安値での売却になるとは言い切れません。下記に該当している場合、高値で取引される可能性があります。

- 持分割合が大きい

- 共有者の人数が少ない

- 共有持分の売却に他共有者も同意している

持分割合が大きければ共有不動産に対する権利も大きくなり、共有不動産におこなえる行為も増えます。そのため、持分割合が大きければ高値で売買される傾向があるのです。

また、共有持分の売却にはほかの共有者とのトラブルに発展するリスクがありますが、すでに売却の同意を得られているのであれば、そのリスクは比較的低いと考えられます。その場合も共有持分の売却価格が高くなる可能性があります。

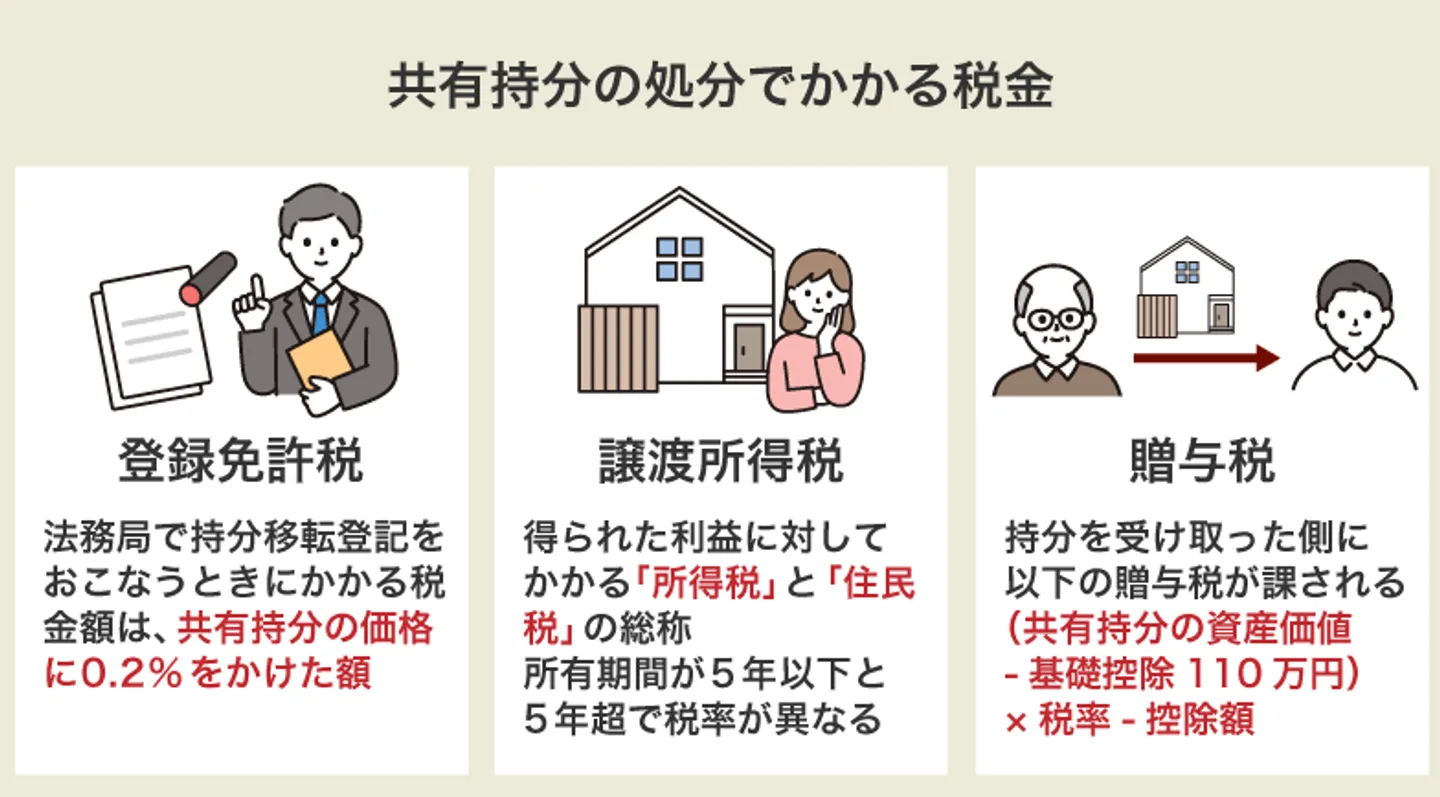

共有持分を処分する場合にかかる可能性がある税金

共有持分を処分する場合、税金がかかります。そして、処分方法によって発生する税金が変わるため、共有持分を処分する場合には、自身が検討している方法ではどの税金がかかるのかを把握しておくのが大切です。

- どの方法で処分しても登録免許税がかかる

- 売却の場合は所得税と住民税が発生する

- 放棄や贈与には贈与税が課せられる

ここからは、共有持分を処分する場合にかかる税金について解説していきます。

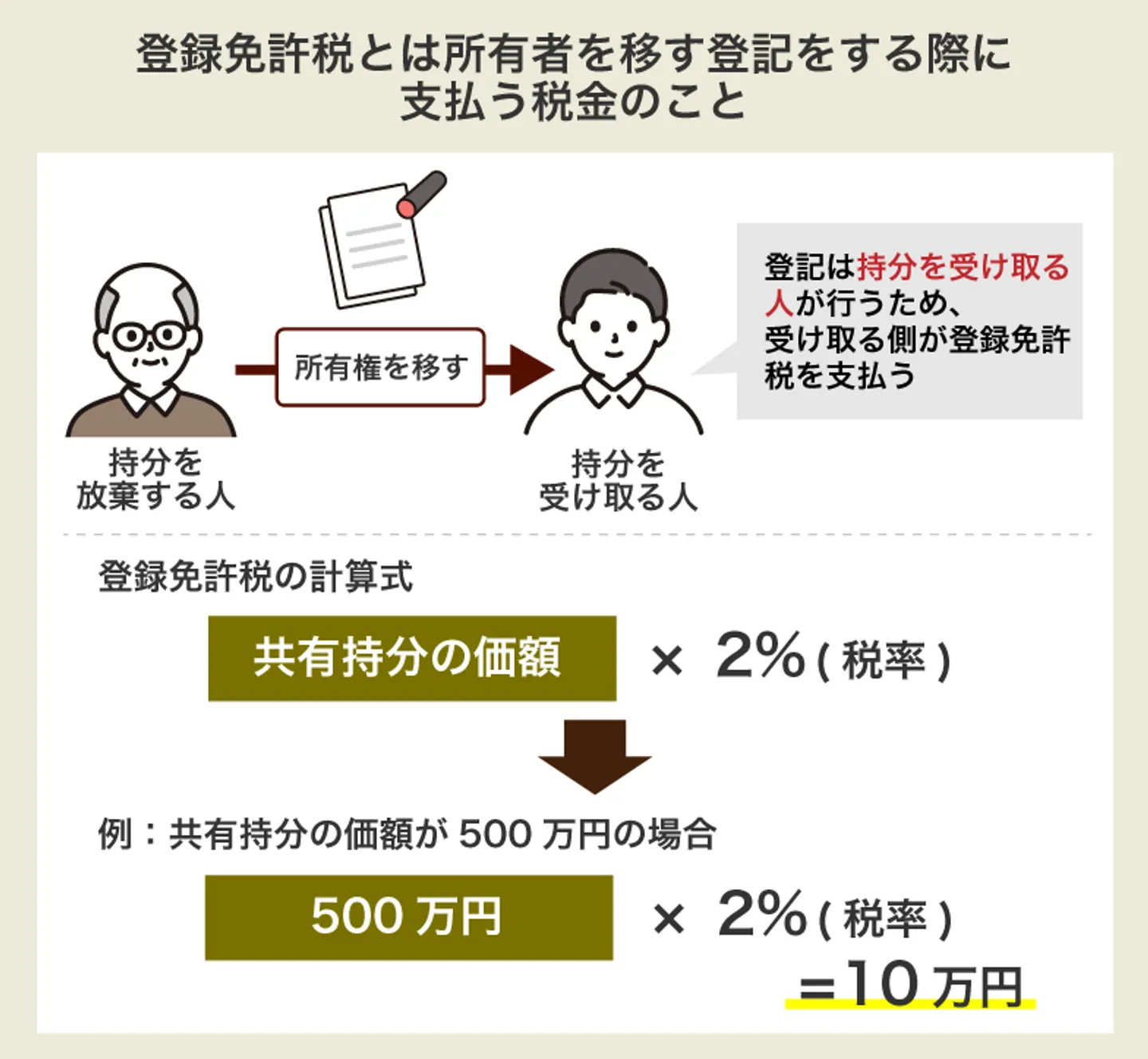

どの方法で処分しても登録免許税がかかる

登録免許税とは、法務局で不動産の名義変更(持分移転登記)をおこなうときに納める税金です。売却も放棄・贈与も名義変更は必要なので、共有持分を処分するときは必ず登録免許税を納める必要があります。

登録免許税は共有持分の価額に0.2%をかけて算出します。たとえば、処分した共有持分の資産価値が300万円であれば、登録免許税は6,000円です。

条件次第で軽減税率が適用されることもあるので、詳しくは法務局の窓口で確認するか、国税庁のWebサイトを参照してください。

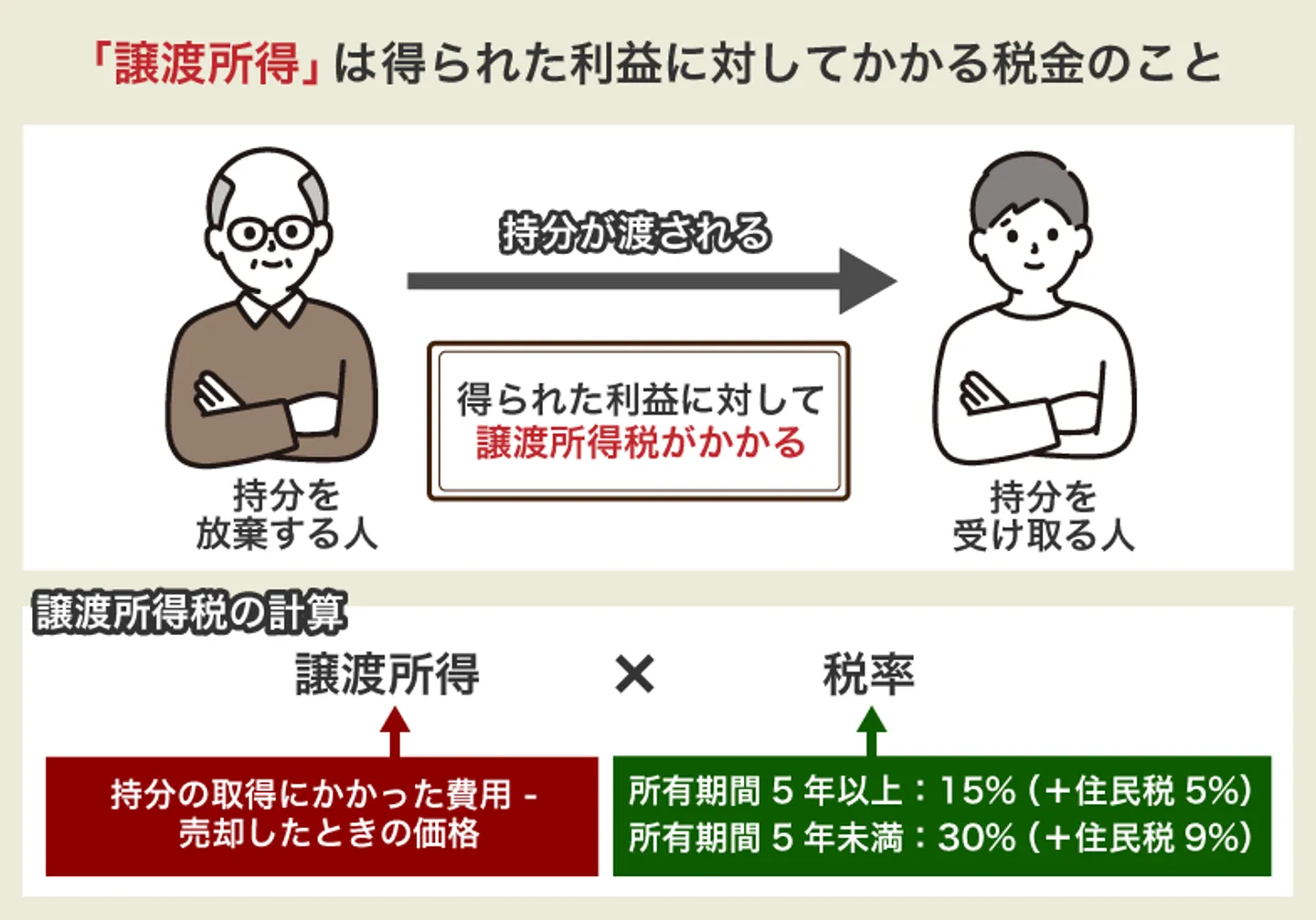

売却の場合は所得税と住民税が発生する

共有持分を売却で処分した場合、得られた利益に対して所得税と住民税が発生します。たとえば、共有持分の取得にかかった費用が1,000万円で、売却したときの価格が1,200万円だったときは、差額の200万円が課税対象です。

所得税と住民税の税率は処分する共有持分の所有期間によって、次のように変わります。

所有期間

(売却した年の1月1日時点) |

所得税 |

住民税 |

5年以下

(短期譲渡所得) |

30% |

9% |

5年超

(長期譲渡所得) |

15% |

5% |

参照:国税庁「土地や建物を売ったとき」

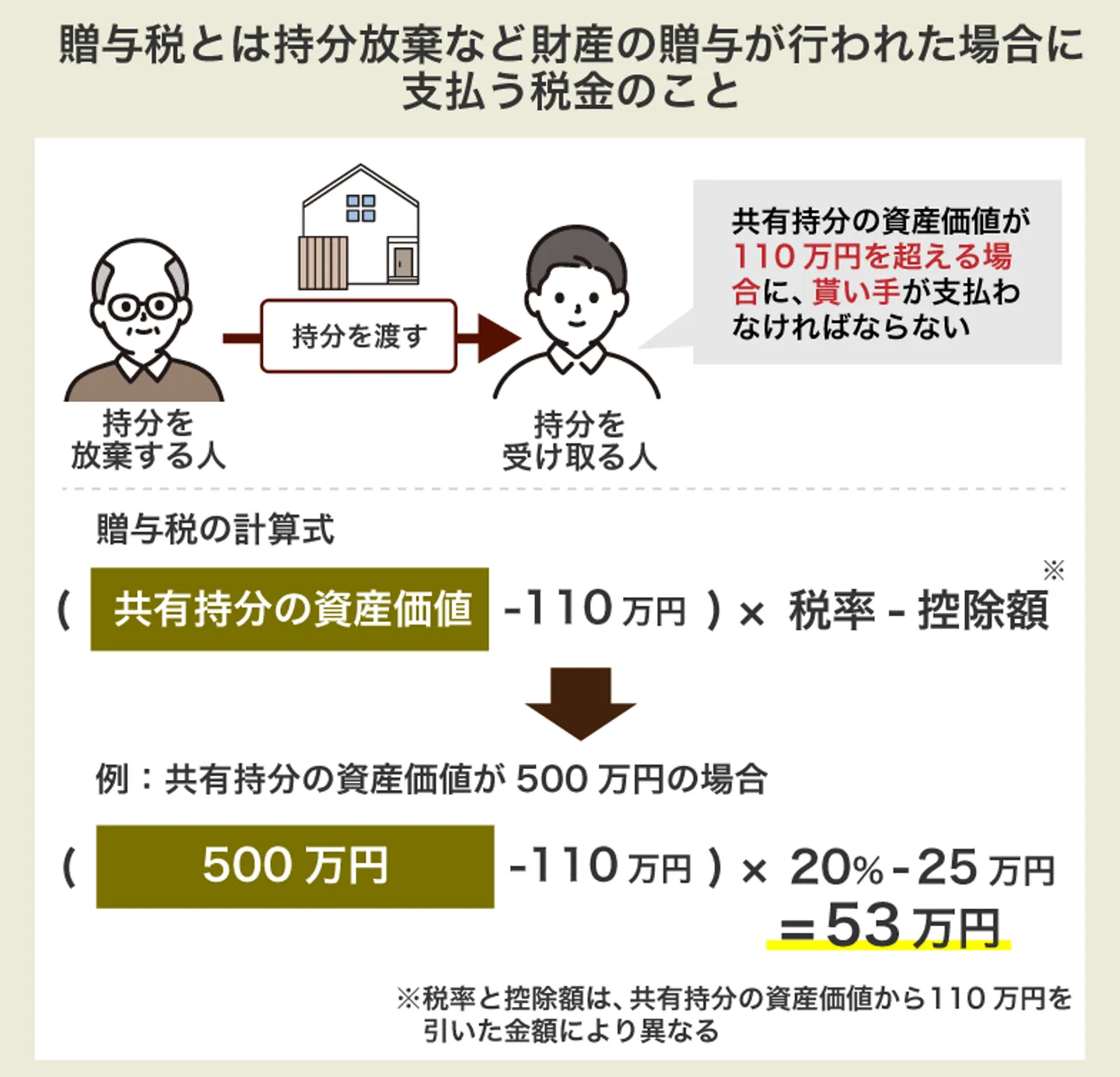

放棄や贈与には贈与税が課せられる

持分放棄や贈与をおこなった場合、持分を受け取った側の人に贈与税が課されます。贈与税の計算式は、次のとおりです。

贈与税=(共有持分の資産価値ー基礎控除110万円)×税率ー控除額

税率と控除額は、課税価格である「共有持分の資産価値から基礎控除を差し引いた金額」ごとに基準があります。また、この基準は「一般贈与財産」と「特例贈与財産」のどちらに該当するかでも異なります。

一般贈与財産には、直系尊属(父母や祖父母など)以外からの贈与、もしくは未成年者が受贈した場合が該当します。一般贈与財産の税率・控除は下記のとおりです。

| 課税価格 |

税率 |

控除額 |

| 200万円以下 |

10% |

– |

| 300万円以下 |

15% |

10万円 |

| 400万円以下 |

20% |

25万円 |

| 600万円以下 |

30% |

65万円 |

| 1,000万円以下 |

40% |

125万円 |

| 1,500万円以下 |

45% |

175万円 |

| 3,000万円以下 |

50% |

250万円 |

| 3,000万円超 |

55% |

400万円 |

参照:国税庁「贈与税の計算と税率(暦年課税)」

特例贈与財産には、直系尊属からの贈与かつ成人が受贈した場合が該当します。特例贈与財産の税率・控除は下記のとおりです。

| 課税価格 |

税率 |

控除額 |

| 200万円以下 |

10% |

- |

| 400万円以下 |

15% |

10万円 |

| 600万円以下 |

20% |

30万円 |

| 1,000万円以下 |

30% |

90万円 |

| 1,500万円以下 |

40% |

190万円 |

| 3,000万円以下 |

45% |

265万円 |

| 4,500万円以下 |

50% |

415万円 |

| 4,500万円超 |

55% |

640万円 |

参照:国税庁「贈与税の計算と税率(暦年課税)」

>>【最短48時間で売却!】共有持分の買取査定相談はこちら

共有持分を処分するとほかの共有者とのトラブルに発展するリスクがある

共有持分のみを処分する場合、ほかの共有者に同意を得る必要はありません。そのため、「相談せずに共有持分を処分しよう」のように考えている人もいることでしょう。

しかし、同意が不要であったとしても、共有持分を処分するのであれば、共有者に相談自体はするべきです。通常物件と比べて権利関係が複雑な不動産であることから、相談せずに処分するとほかの共有者とのトラブルが起きてしまう可能性があるからです。

共有持分を処分する場合に起こり得るトラブルには、下記が挙げられます。

- ほかの共有者との関係性が悪化するリスクがある

- 売却した業者から共有物分割請求をされる可能性がある

共有持分を買取業者などの第三者に売却する場合、今後はその売却先が不動産の共有者となります。ほかの共有者からすれば、知らない人と不動産を共有している状態になるため、せめて共有持分を買取業者に売却する程度はほかの共有者へ事前に伝えておくべきです。

また、前述したように、共有者であれば共有持分分割請求をする権利があります。売却先の買取業者が自社の利益を優先して、買取後に共有持分分割請求をする可能性も0ではありません。

共有持分分割請求があった場合、ほかの共有者の生活に支障が出てしまうことも否定できません。事前に共有者に相談をしたうえで、共有持分の売却先は信頼できる買取業者を探すようにしてみてください。

まとめ

共有持分は自身が単独で活用・処分ができるものです。そのため、仮にほかの共有者から反対されていたとしても、法律上は共有持分のみの処分が認められています。

しかし、共有名義不動産全体の場合、ほかの共有者の所有権も関わるため、単独で処分することはできません。処分の際には、ほかの共有者と話し合い、事前に同意を得る必要があります。

共有持分の処分方法には「売却」「放棄」「贈与」の3つがあります。贈与の場合には対象の共有者から同意が必須ですが、第三者への売却または放棄であれば単独で処分が可能です。

「ほかの共有者からの同意なしで処分したい」という場合には、専門の買取業者などの第三者への売却、または放棄で共有持分を処分することを検討するのがよいでしょう。

共有持分のよくある質問

共有名義不動産の処分でほかの共有者から同意が必要なケースがよくわかりません。簡単にはどのような時に同意が必要なのでしょうか?

簡単に言えば、「共有持分だけであれば同意が不要、不動産全体を処分するには同意が必要」となります。自分が単独で所有しているのが共有持分であるため自由に処分できますが、ほかの共有者の所有権が関わる場合には同意が必要となるためです。

共有持分を高く売却するにはどうしたらよいでしょうか?

一般的な物件を扱う大手不動産会社よりも「共有持分を専門としている買取業者」へ売却したほうが高額となる可能性があります。また、離婚などで共有者同士でトラブルになっている共有持分は、弁護士と連携している専門買取業者への売却がおすすめです。→

共有持分専門の買取査定はこちら

共有持分の一部を放棄することはできますか?

共有持分の一部だけを放棄することはできません。放棄する場合はすべての共有持分を放棄する必要があるためです。

共有持分の処分は法律上問題ないのでしょうか?

共有持分の処分は、民法206条で認められている行為です。ほか共有者の同意にかかわらず自由に処分できます。ただし、民法251条で定められているように、共有物全体の処分の際には、すべての共有者の同意が必要です。

訳あり不動産の売却でお悩みなら

今すぐご連絡ください

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-