共有持分とは?譲渡の可否や同意が必要なケースについて

共有持分とは、1つの不動産を複数人で所有している「共有名義不動産」において、それぞれの人が持っている所有権の割合を表すものです。

たとえば、1,000万円の土地を2人で500万円ずつ出して購入した場合、持分割合はそれぞれ1/2ずつとなります。共有持分は、土地の面積や使っている範囲ではなく、購入資金の負担額に応じて決まるのが原則です。

共有名義不動産は単独名義不動産とは異なり、使用や処分の際に共有者の合意が必要になるケースがあります。共有不動産に対する法律行為の分類別に、必要な同意数や具体的な内容をまとめました。

| 法律行為の分類 |

必要な同意数 |

具体的な内容 |

| 変更行為 |

共有者全員 |

売買

登記申請

大きな改築 |

| 管理行為 |

共有者の過半数 |

賃貸借契約 |

| 保存行為 |

なし |

修繕・手入れ |

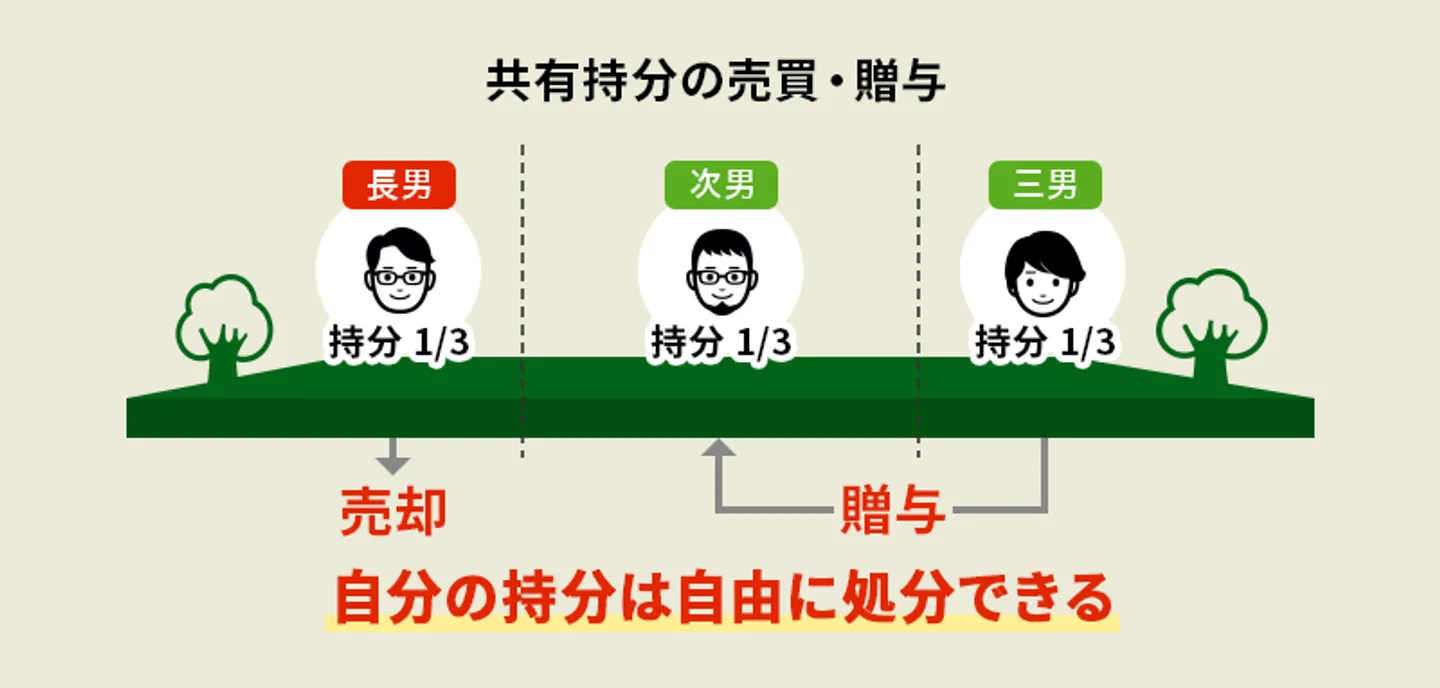

共有持分はあくまでも自分が持つ権利であるため、上記の法律行為には該当せず、共有者の合意なく自由に譲渡することが可能です。次の項目から、共有持分の譲渡についての詳細をみていきましょう。

自分の共有持分は自由に譲渡が可能

自分が持っている共有持分のみであれば、他の共有者の同意や通知なしに、第三者へ自由に譲渡することができます。

民法第206条では、所有権を持つ人は法律の制限内において、所有物を自由に使用、収益、処分する権利を有すると定められています。共有持分は所有権の一部であり、自分が持つ範囲内については自由に譲渡することが可能です。

ただし、単独名義の不動産とは異なり、共有不動産の場合は思わぬトラブルが発生する可能性もあります。

たとえば共有持分を第三者に譲渡する場合、他の共有者にとって「知らない人が自分の不動産の一部を持っている」という状態になります。また、財産分与や相続時に共有不動産が対象になるときは、共有持分の権利を巡って複雑化するリスクも考えられるでしょう。

共有持分を譲渡する際は、譲渡方法や他の共有者への説明も含め、事前にしっかりと準備をしておくことが大切です。

参照:民法 | e-Gov 法令検索

不動産全体にかかわる譲渡は他共有者の同意が必要

共有不動産における各共有持分は、それぞれの共有者に帰属しています。そのため、自分の持分であれば自由に処分できますが、他の共有者の持分を勝手に扱うことはできません。

また、不動産全体を譲渡する行為は「共有物に大きな変更を加える行為」に該当し、民法第251条に基づき、共有者全員の同意が必要とされます。

たとえば譲渡以外の不動産全体にかかわる変更については、共有者全員の同意が必要だという判例が出ています。

最高裁判所昭和42年2月23日の判決では、「共有不動産自体の抵当権を設定するには共有者全員に同意が必要」とされています。

また最高裁判所平成10年3月24日の判決では、「宅地造成行為という物理的に共有物に変更を加える行為は、他の共有者の共有持分権を侵害するので同意がない限り許されない」とされました。

このように、共有不動産全体を第三者に譲渡する場合には、共有者全員の同意を得なければなりません。

また、民法第252条において、短期の貸し出しや建物のリフォームなどの管理行為は、共有持分における過半数の同意が必要とされています。

参照:e-Govポータル「民法第251条、第252条」

共有持分を共有者に譲渡する4つの方法

共有持分は、自分が所有している持分に限り、各共有者が自由に処分できます。共有持分を譲渡する方法には、主に以下4つの種類があります。

| 譲渡方法 |

概要 |

| 売買 |

共有者または第三者に共有持分を売却する方法 |

| 贈与 |

共有者または第三者に無償で共有持分を譲渡する方法 |

| 放棄 |

共有持分の権利を放棄し、他の共有者に移転登記する方法 |

| 分割 |

共有状態を解消し、各共有者が単独で不動産や売却代金を得る方法 |

共有持分の売却で少しでも利益を得たい場合は売買、共有者間や家族間で共有持分を移動したい場合は贈与の手続きが向いています。売買と贈与に関しては、他の共有者の同意は必要ありません。

共有持分が不要な場合は放棄することも可能ですが、移転登記の際に他の共有者の協力が必要になります。

共有状態そのものを解消したい場合には、共有物分割という方法もあります。分割によって各共有者が単独で不動産や売却代金を得られますが、手続きを進めるためには共有者全員の同意が必要です。

共有持分を譲渡する4つの方法について、次の項目からそれぞれの詳細を見ていきましょう。

1.売買による譲渡

| 譲渡方法 |

メリット |

デメリット |

| 売買 |

・お互い納得すればスムーズに手続きが進む

・売買契約が成立すれば短期間で現金を受け取れる |

・共有持分は市場価値が低く、購入希望者が見つかりにくい

・利益が出ると譲渡所得税が発生する |

共有持分の所有者は、自分の持分のみであれば他の共有者の同意がなくても自由に売却できます。通常の不動産取引と同じく、金銭などを売却の対価として得ることが可能です。

売却相手と条件面で合意できればスムーズに取引が進むうえ、売買契約が成立すれば短期間で現金を受け取れます。

ただし、共有持分には単独での使用や処分が難しいという特性があるため、一般の購入希望者は見つかりにくいのが難点です。

また、上記と同じ理由から売却価格が市場価格の50〜80%ほどに下がるケースが少なくありません。さらに、物件の所在地、交通アクセス、共有者の干渉度合いなどによっては、さらに価格が下がる可能性があります。

共有持分の売却価格が安くなる具体的な理由は以下のとおりです。

- 購入しても自由に不動産を活用するのが難しい

- 権利関係で他の共有者とトラブルになる可能性がある

- 将来的な活用や売却が難しく、投資リスクが高い

上記の理由から、一般の不動産市場では共有持分の売買はあまり行われておらず、取引が成立するのは非常に珍しいケースといえます。また、売却によって利益が出た場合、譲渡所得として所得税・住民税が課税される点にも注意が必要です。

なお、共有持分を第三者へ売り出されたときのトラブルや対処法は、以下の記事にて詳しく解説しています。

第三者に共有持分を譲渡するなら買取業者への売却がおすすめ

共有持分の売却は法的に認められているものの、自由に利用できず多くの制約があるため、一般の個人にとっては扱いづらく、買い手が見つかりにくいのが実情です。

そのため、共有持分を第三者に譲渡したいと考えている場合は、共有持分の買取を専門とする業者に売却するのがおすすめです。共有持分を専門とする買取業者へ売却するメリットは以下のとおりです。

- 査定に納得できればスピーディーに現金化できる

- 周辺の人に知られずに売却できる

- 売却の仲介手数料がかからない

- 他の共有者が住んでいる場合でも買い取ってもらえることが多い

ただし、他の共有者に説明せず買取を進めてしまうと、後から関係性が悪化したりトラブルに発展したりする可能性があります。そのため、買取業者に売却する場合でも、あらかじめ共有者に話を通しておくとよいでしょう。

諸事情があり共有者と話し合いができない場合などは、弁護士や税理士と連携している買取業者に相談することで、トラブルの防止につながります。

当サイトを運営する、株式会社クランピーリアルエステートでも共有持分の買取をおこなっております。

全国の弁護士・税理士との連携、最短12時間のスピード査定、全国対応などで、あなたの共有持分を迅速かつトラブルなく買取が可能です。事故物件といったトラブルを抱えた物件でも、問題なく買い取りできます。

下記リンクからご相談いただければ、最短12時間で査定額をお伝えした後、最短48時間であなたの共有持分をスムーズに買取可能です。ぜひお気軽にお問い合わせください。

共有持分を売却するか、まだ決めかねている場合でも、遠慮なくご相談ください。

最短48時間のスピード買取で

不動産を現金化

「高く・早く・トラブルなく」

売却したいなら

共有持分買取専門の

当社にお任せください!

2.贈与による譲渡

| 譲渡方法 |

メリット |

デメリット |

| 贈与 |

・金銭のやり取りがないため話がまとまりやすい

・生前贈与として譲渡すれば相続税対策になる |

・受贈者に贈与税が課される可能性がある

・合意のない一方的な贈与はできない |

共有持分は、売買だけでなく贈与によって無償で譲渡することも可能です。金銭などの対価が発生しないため、相手との話がまとまりやすく、共有者間や家族間で持分を移す手段として利用されるケースもあります。

ただし、無償であっても受け取る側(受贈者)は利益を得たとみなされるため、贈与税が課税される可能性があります。また、売買でも相場より大幅に安い価格で譲渡した場合、実質的に贈与をしたとみなされ、贈与税の対象となることもあります。

無償で共有持分を贈与するメリットは、共有関係によるトラブルや管理の手間を解消しやすいことが挙げられます。売買に比べて話し合いや手続きがスムーズに進みやすく、また相続税対策として暦年贈与を使う方法もあります。

暦年贈与とは、1年ごとに110万円の基礎控除がある贈与税の制度を利用し、財産を複数年に分けて非課税で渡す方法です。たとえば、1,100万円相当の共有持分を毎年110万円ずつ10年に分けて贈与することで、非課税で相続財産を減らせます。

ただし、暦年贈与を適用するためには、毎年個別に契約書を交わす必要があります。はじめから「10年で1,100万円を贈与する」という契約を結んでしまうと、初年度に全額贈与したとみなされ、非課税枠は1回しか使えず、結果的に高額な贈与税が発生してしまいます。

また、贈与のたびに登記手続きが必要となり、登記費用の負担も発生します。相続税対策として贈与を考える場合は、登記費用と節税効果のバランスをしっかり検討しましょう。

このように、共有持分の譲渡をする場合は税金対策を講じる必要があるため、税理士に相談しながら進めることをおすすめします。

なお、贈与は契約行為にあたるため、相手の合意を得る必要があります。一方的に持分を贈与することはできないため、まずは他の共有者や親族などへ打診してみましょう。

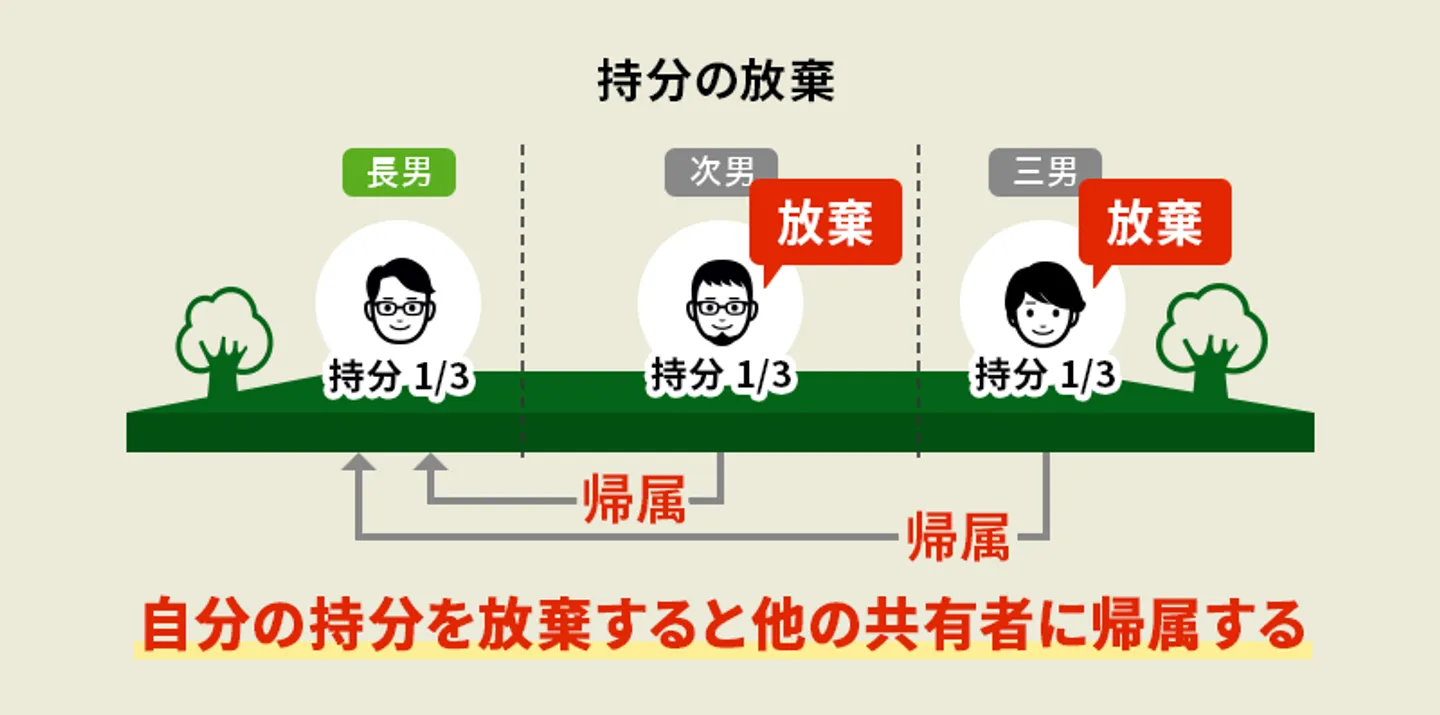

3.共有持分の放棄による譲渡

| 譲渡方法 |

メリット |

デメリット |

| 放棄 |

特になし |

・移転登記の際は他の共有者の協力が必要

・共有者に贈与税が課される可能性がある |

共有持分を放棄すると、その持分は民法第255条に基づき、他の共有者全員に自動的に帰属します。

贈与のような契約の締結は不要となっており、自分の意思表示のみで成立しますが、登記を行う際には他の共有者の協力が必要です。

共有持分の放棄と贈与の違いは、以下のとおりです。

|

放棄 |

贈与 |

| 他の共有者の同意 |

不要(他の共有者への意思表示のみ) |

贈与者と受贈者の契約合意が必要 |

| 共有持分移転登記の申請 |

他の共有者との共同申請 |

贈与者と受贈者の共同申請 |

| 共有持分の譲渡先 |

他の共有者の共有持分割合に応じて分配 |

指定した贈与先 |

| 発生する可能性がある税金 |

贈与税 |

贈与税 |

| 売却時の取得費の計算 |

取得時期と取得費は引き継がれない |

取得時期と取得費は引き継がれる |

また放棄された共有持分の受け取りを共有者は拒否できないので、事前に話し合いがなければ「突然押し付けられたうえに、税金まで支払うはめになった」と、トラブルが発生する可能性があります。

4.共有物の分割による譲渡

| 譲渡方法 |

メリット |

デメリット |

| 分割 |

・揉めている場合でも、法的に共有関係を解消できる |

・共有者同士での合意が必要なため、協議が難航することもある

・裁判になった場合は時間と費用がかかる

・分割方法により、所得税や贈与税が発生する可能性がある |

共有物の分割とは、共有状態を解消し、それぞれの共有者が単独で不動産や売却代金を得る方法です。たとえば「土地を物理的に分ける」「売却して現金で分配する」などの方法があり、結果的に共有持分を手放すことにつながります。

共有物の分割は、まず共有者同士での協議にて方法や内容を決定するのが一般的です。

しかし、協議がまとまらない場合は、民法第258条に基づいて裁判所に共有物分割請求を提起することも可能です。共有物の分割請求する権利は、共有者全員が持っています。

なお、民法第256条では、共有者全員の合意があれば「5年間は分割請求しない」とする共有物分割禁止特約を結ぶことが認められています。過去5年以内に共有物分割禁止特約を結んでいる場合、分割請求が認められないため、あらかじめ確認が必要です。

共有物の分割による譲渡を検討する際には、まず共有者同士で分割の方法について話し合い、必要に応じて共有物分割請求を検討しましょう。裁判まで起こしたくないときや、共有物分割禁止特約により請求ができないときは、自分の持分のみを売却する方法がおすすめです。

以下では、共有物の分割方法として「現物分割」「換価分割」「代償分割」の3つを解説します。

参照:民法 | e-Gov 法令検索

現物分割

現物分割とは、共有している不動産を物理的に分け、それぞれの共有者が単独で所有する方法です。

土地の共有状態を解消する際に多く用いられる方法ですが、建物の場合は構造上分けることが難しいため、現物分割はできないのが一般的です。

現物分割の例

1,500㎡の土地を3人、共有持分割合A50%・B25%・C25%で共有しているときに、現物分割によって750㎡、375㎡、375㎡で分け、それぞれを単独名義にする。

単独名義になることで、自分の判断だけで自由に売却したり活用したりできるようになるため、共有関係による制約を解消できるのが大きなメリットです。

ただし、土地は面積で単純に分割するのは難しいのが現状です。土地の形状、建設基準法の関係、分割箇所ごとの土地の価値の変化などを考慮し、トラブルがないように分割する必要があります。

また、土地を分筆すると地形・接する道路・路線価などが変わり、面積当たりの土地の価値が下がるリスクがあることにも注意が必要です。

換価分割

換価分割とは、共有者同士で協力して共有不動産をすべて売却し、売却代金を共有持分の割合に応じて分配する方法です。土地や建物を物理的に分けることが難しい場合に選ばれることが多い手法です。

換価分割の例

共有不動産である建物をA50%・B25%・C25%の割合で共有しているときに、3,000万円で共有不動産が売れたら、Aが1,500万円、Bが750万円、Cが750万円を受け取る。

換価分割のメリットは、不動産全体を売却するため、相場通りの価格で第三者に売却できる可能性がある点です。また、非常にシンプルな分割方法であるため、分配時のトラブル発生のリスクを抑えやすくなります。

一方、換価分割によって利益が出た場合には、譲渡所得として所得税と住民税が課せられる点はデメリットといえるでしょう。

なお、換価分割には、「共有者全員で合意して売却する方法」と「裁判所を通じて強制的に売却する方法(形式的競売)」の2つがあります。

共有者全員の合意の下での売却は、任意の金額で売却しやすい反面、話し合いがまとまらないと実行できないのがデメリットです。一方で形式的競売は、反対する共有者にも売却を止められない反面、売却価格が安くなる傾向にあるデメリットがあります。

代償分割

代償分割とは、共有者の1人が他の共有者から共有持分を買い取り、共有持分を売った共有者へ持分に応じた金銭を渡す分割方法です。

共有者間で完結するため、第三者への売却とは異なり、不動産を売ったことを周囲に知られる心配がありません。

代償分割の例

時価3,000万円の共有不動産の建物をA50%・B25%・C25%の割合で共有しているとする。

Bを最終所有者とする場合、共有持分をAから1,500万円、Cから750万円で買い取れば、Bが3,000万円の建物を単独所有することになる。

代償分割として1人の所有者が共有者全員から共有持分を買い取ると、その人の単独所有となり、自由に不動産を活用できるようになります。

換価分割とは異なり、第三者ではなく現在の共有者の1人に単独所有してもらえるのが代償分割の特徴です。共有不動産に第三者の買い手がつかない場合や、できるだけ他人に権利を渡したくない場合に向いています。

ただし、共有持分を買い取るための資金力がなければ実施が難しいのがデメリットです。また、共有持分を売却して利益が出た場合、所得税と住民税が課せられる可能性があります。

共有持分を譲渡する際に発生する費用

共有持分を譲渡する際には、たとえ無償譲渡であっても何かしらの費用がかかります。共有持分を譲渡する際に発生する主な費用は以下のとおりです。

| 費用 |

おおまかな金額 |

| 登録免許税 |

固定資産税評価額×2% |

| 仲介手数料 |

売買金額の3.3~5.5% |

| 譲渡に関する税金 |

売買:譲渡所得×20%または39%

贈与:(贈与財産の時価-110万円)×10~55% |

| 印紙税 |

200円~60万円 |

それぞれ見ていきましょう。

移転登記などで発生する登録免許税固定資産評価基準×2%など

自分の共有持分を他の人へ譲渡する場合、所有権の移動に伴う移転登記が必要になります。共有持分の移転登記も、他の不動産の移転登記と同じく登録免許税の支払いが必要です。

共有持分を売却したときにかかる、主な登記費用は以下のとおりです。

| 共有持分売却時にかかる費用 |

金額 |

| 移転登記の登録免許税 |

固定資産税評価額×2%

(土地は2026年3月31日まで1.5%) |

| 抵当権抹消登記の登記免許税 |

不動産1筆につき1,000円 |

| 氏名住所変更登記の登録免許税 |

不動産1筆につき1,000円 |

たとえば固定資産税評価額が1,000万円の不動産を譲渡する場合、20万円(土地なら15万円)の登録免許税が発生します。

登記関係を司法書士や弁護士などの専門家に登記を依頼するときは、さらに3万円~5万円ほど追加でかかります。

仲介業者に支払う仲介手数料は売買金額の3.3~5.5%

共有持分の売却を不動産仲介会社を通じて行ったときは、不動産仲介会社へ仲介手数料を支払う必要があります。

不動産仲介会社へ支払う仲介手数料は、宅地建物取引業法および国土交通省の規定によって上限が決まっています。

| 不動産の取引金額 |

上限額の計算式(税込) |

| 200万円以下 |

売買金額×5.5% |

| 200万円超400万円以下 |

売買金額×4.4% |

| 400万円超 |

売買金額×3.3% |

上限を超える仲介手数料を要求されたときは、違法行為の可能性があるため、依頼するのを避けたほうが良いかもしれません。

参考:e-Gov法令検索「宅地建物取引業法」

参考:国土交通省「宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額」

譲渡に関する税金は譲渡方法によって変わる

共有持分を売買・贈与・放棄・分割のいずれかの方法で譲渡する場合、得られた利益に応じて税金がかかります。

譲渡などに伴って発生する税金の種類は以下のとおりです。

| 税金の種類 |

概要 |

税率 |

譲渡所得税

(所得税・住民税) |

売買によって得た譲渡所得に課せられる税金 |

譲渡所得×20%(所有期間が5年以下の不動産は39%) |

| 贈与税 |

贈与された共有持分の時価に応じて課せられる税金 |

贈与税×10%~55%(累進税率) |

| 不動産取得税 |

共有持分を取得した者に課せられる税金 |

課税標準額×4%

(令和9年3月31日までに取得した土地・住宅は3%) |

| 固定資産税 |

保有中の共有持分の価額に応じて課せられる税金 |

課税標準額×1.4% |

なお、共有持分の売買や贈与ではなく相続による承継が発生するときは、上記のほかに相続税が課せられます。

ケース別の税金に関しては「【ケース別】共有持分の譲渡に関係する税金の種類」にて詳しく解説しています。

印紙税は200円~60万円

不動産の売買契約書や贈与契約書を作成するときは、収入印紙による印紙税の支払いが必要です。

収入印紙は、法務局や郵便局で購入できます。コンビニでも購入できるものの、原則として200円の収入印紙しか取り扱っていないため、高額の収入印紙が必要になるときは法務局や郵便局で購入しましょう。

必要な印紙税の金額は次の通りです。(令和9年3月31日まで軽減措置が適用されます)

- 1万円未満:非課税

- 1万円超~10万円以下:200円

- 10万円超~50万円以下:200円

- 50万円超~100万円以下:500円

- 100万円超~500万円以下:1,000円

- 500万円超~1,000万円以下:5,000円

- 1,000万円超~5,000万円以下:1万円

- 5,000万円超~1億円以下:3万円

- 1億円超~5億円以下:6万円

- 5億円超~10億円以下:16万円

- 10億円超~50億円以下:32万円

- 50億円超~:48万円

- 契約金額に記載がないもの:200円

参考:国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

贈与契約書を作成する場合、無償譲渡であれば支払う印紙税は200円です。

受贈者が一定の負担を負う負担付贈与の場合は、売買と同じく取引金額に応じた印紙税の支払いが必要です。

【ケース別】共有持分の譲渡に関係する税金の種類

共有持分の譲渡でとくに確認しておきたい費用は、譲渡に関係して発生する税金です。譲渡の方法や状況によって発生する税金の種類が異なるので、あらかじめ確認しておきましょう。

ここからは、共有持分の譲渡を受けた場合も含めた、以下のケース別に共有持分の譲渡に関する税金の種類を解説します。

| 譲渡方法 |

税金の種類・支払う人 |

税金の計算方法 |

| 売却したとき |

売った人が所得税・住民税を払う |

長期譲渡所得なら20%

短期譲渡所得なら39%

(いずれも所得税と住民税の合計税率)

|

| 共有物分割をしたとき |

受け取った人が所得税・住民税、または贈与税を支払う |

所得税・住民税:20%・39%

贈与税:(受贈財産額-基礎控除110万円)×10~55%

上記のいずれか |

共有持分を取得したとき

取得した側が不動産取得税 |

取得した側が不動産取得税を支払う |

固定資産税評価額の3%(住宅・土地)

固定資産税評価額の4%(上記以外) |

| 共有持分を取得して保有しているとき |

保有している人が固定資産税を支払う |

固定資産税評価額×共有持分割合×標準税率1.4% |

贈与や放棄によって共有持分を受け取ったとき

受け取った側が贈与税 |

受け取った人が贈与税を支払う |

(受贈財産額-基礎控除110万円)×10~55% |

売却した人に所得税と住民税

共有持分を売却して利益が出た場合、利益(譲渡所得)には所得税と住民税が課税されます。これは給与などの所得とは別に計算される「分離課税」となります。

まず売却した際の譲渡所得の計算式は以下のとおりです。

譲渡所得=売却価格-(取得費+譲渡費用)-特別控除(該当する場合)

取得費は不動産を取得した際にかかった費用のことで、購入代金(減価償却後)、仲介手数料、リフォーム、設備の費用などが含まれます。取得費がわからないときは、売却金額の5%を取得費として計算できます(取得費が売却金額の5%を下回るときも5%で計算可)。

譲渡費用には、不動産を売却する際にかかった仲介手数料、印紙税、測量費、立ち退き料、建物の解体費用などが含まれます。

また、一定の条件を満たす場合には「特別控除」が適用されることもあります。たとえば「マイホームを売ったときの特例(控除額3,000万円)」などがあります。

これらを計算して算出した譲渡所得に、「不動産を売却した年の1月1日時点での所有期間に応じた税率」を乗じれば、所得税と住民税が算出できます。

| 所有期間 |

譲渡所得税率 |

住民税率 |

長期譲渡所得

(1月1日時点で5年超) |

15% |

5% |

| 短期譲渡所得 |

30% |

9% |

※復興特別所得税を考慮したときの所得税は、長期譲渡所得15.315%、短期譲渡所得30.63%

以下では、共有持分を売却したときの簡単な計算を行いました。

- 所有期間:売却した年の1月1日時点で7年

- 売却価格:1,000万円

- 取得費:500万円

- 譲渡費用:100万円

- 特別控除:なし

1,000万円-500万円-100万円=譲渡所得400万円

400万円×20%=80万円(所得税60万円、住民税20万円)

参考:国税庁「土地や建物を売ったとき」

参考:国税庁「No.3302 マイホームを売ったときの特例」

参考:国税庁「No.3308 共有のマイホームを売ったとき」

共有物分割にて利益を得た人に所得税と住民税

共有不動産を分割したとき、現物分割かつ共有持分に応じた分割であれば課税はありません(所得税基本通達33-1の7より)。

一方、共有持分に応じない現物分割の場合は、金額差に応じた所得税・住民税や贈与税が生じる可能性があります。

さらに、換価分割や代償分割のように不動産を売却したり、共有者間で金銭をやり取りして所有権を移すような方法を取って利益が出た場合には所得税・住民税が発生します。

譲渡所得の計算方法は、売却時と同じく「売却価格-(取得費+譲渡費用)-特別控除」になります。

参考:国税庁「法第33条《譲渡所得》関係」

共有持分を取得した人に不動産取得税

共有持分を新たに取得した人は、取得した共有持分の価格(原則として固定資産税評価額を基に算出)に応じた不動産取得税の支払いが必要です。

不動産取得税=(固定資産税評価額×共有持分割合)×税率

不動産取得税の標準税率は4%ですが、2027年3月31日までに取得した住宅・土地であれば軽減措置が適用され税率が3%になります。

原則として、共有不動産の不動産取得税は民法第253条に基づき、共有持分割合に応じて共有者全員で負担します。ただし、不動産取得税の納付書が送られるのは、共有不動産における代表者のみです。

そのため、「代表者が不動産取得税を一旦全額納めた後、支払った分を共有者へ請求する」または「あらかじめ共有者から各自負担分を集めて納付する」という流れになります。

参考:総務省「不動産取得税」

共有持分を取得して持ち続ける人に固定資産税

共有持分を取得して所有を続けた場合、翌年の1月1日時点での持分割合に応じて固定資産税・都市計画税の支払い義務が生じます。

固定資産税の納付書が送られるのは、不動産取得税と同じく共有不動産における代表者のみです。トラブルを防止するためにも、支払い方法にはあらかじめ共有者間で取り決めたおいたほうが良いでしょう。

共有持分の固定資産税は、「(固定資産税評価額×共有持分割合)×標準税率1.4%」で計算されるのが原則です(都市計画税は0.3%)。ただし、自治体の判断で1.4%以外の税率に設定できます。

また固定資産税は、免税点(土地30万円、家屋20万円、償却資産150万円)未満の課税標準額になるときは、固定資産税・都市計画税ともに課税されません。

参考:総務省「固定資産税の概要」

贈与や放棄によって共有持分を受け取った人に贈与税

贈与や放棄による共有持分の譲渡が行われたときは、共有持分を受け取った人に贈与税が課せられる可能性があります。

贈与税(暦年贈与)の計算式は以下のとおりです。

贈与税={(固定資産評価額×共有持分割合)-基礎控除110万円}×税率-課税価格に応じた控除額

贈与税の税率は、課税価格に応じて10〜55%で設定されます。通常は「一般贈与財産用」として計算しますが、直系尊属からの贈与だったときは「特別贈与財産用」の税率を適用します。

<共有持分を放棄して贈与税が発生する具体例>

固定資産評価額3,000万円の不動産を4人で25%ずつ共有している場合に、1人が放棄して共有持分(750万円)が他の3人に分配されると、1人あたり250万円の利益を得ることになります。

贈与税の課税価格=250万円(利益)−110万円(基礎控除)=140万円

1人あたりの贈与税=140万円(課税価格)×10%(税率)=14万円

共有持分の放棄によって、共有者1人につき「14万円」の贈与税を支払うことになります。

参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

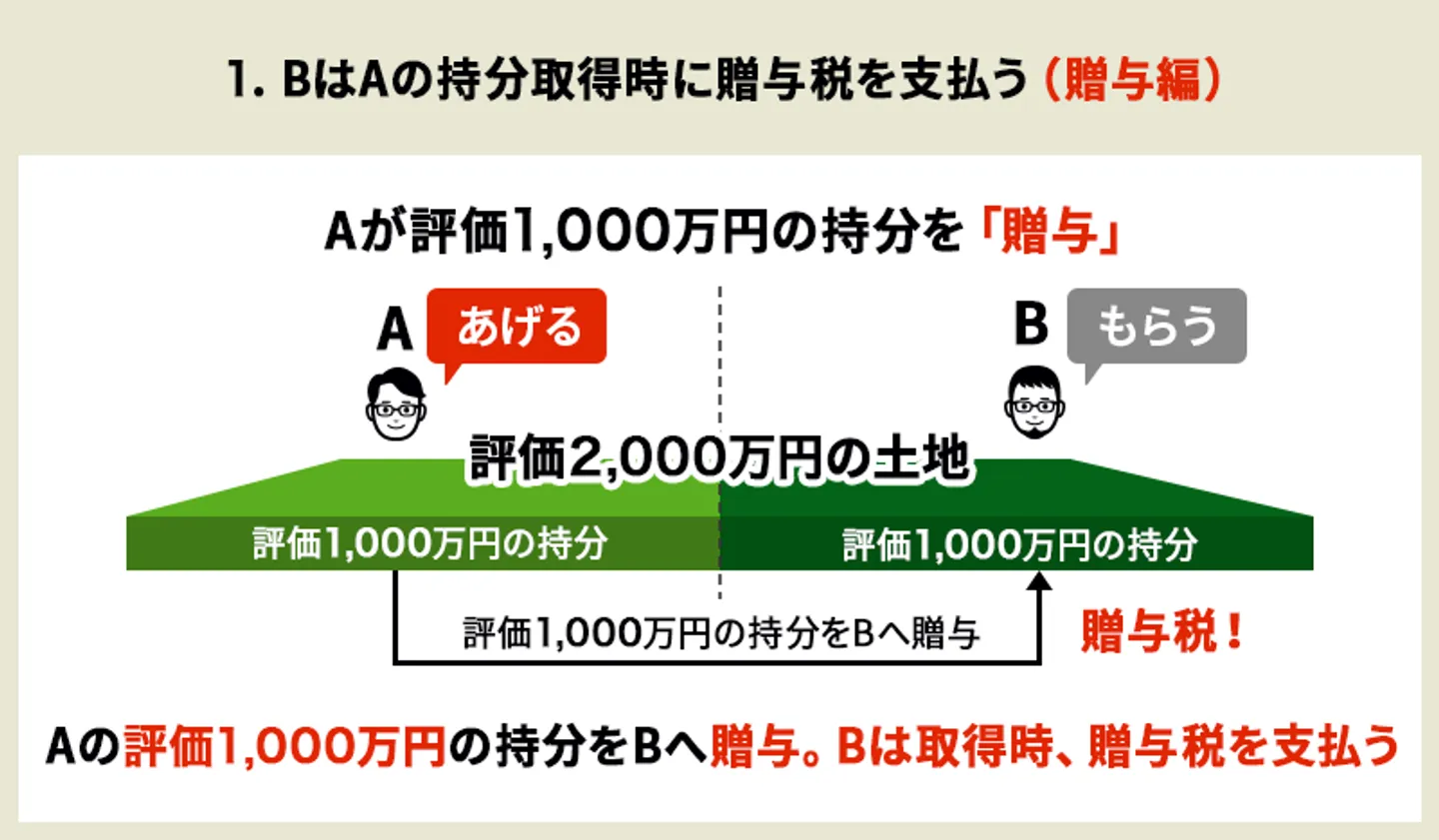

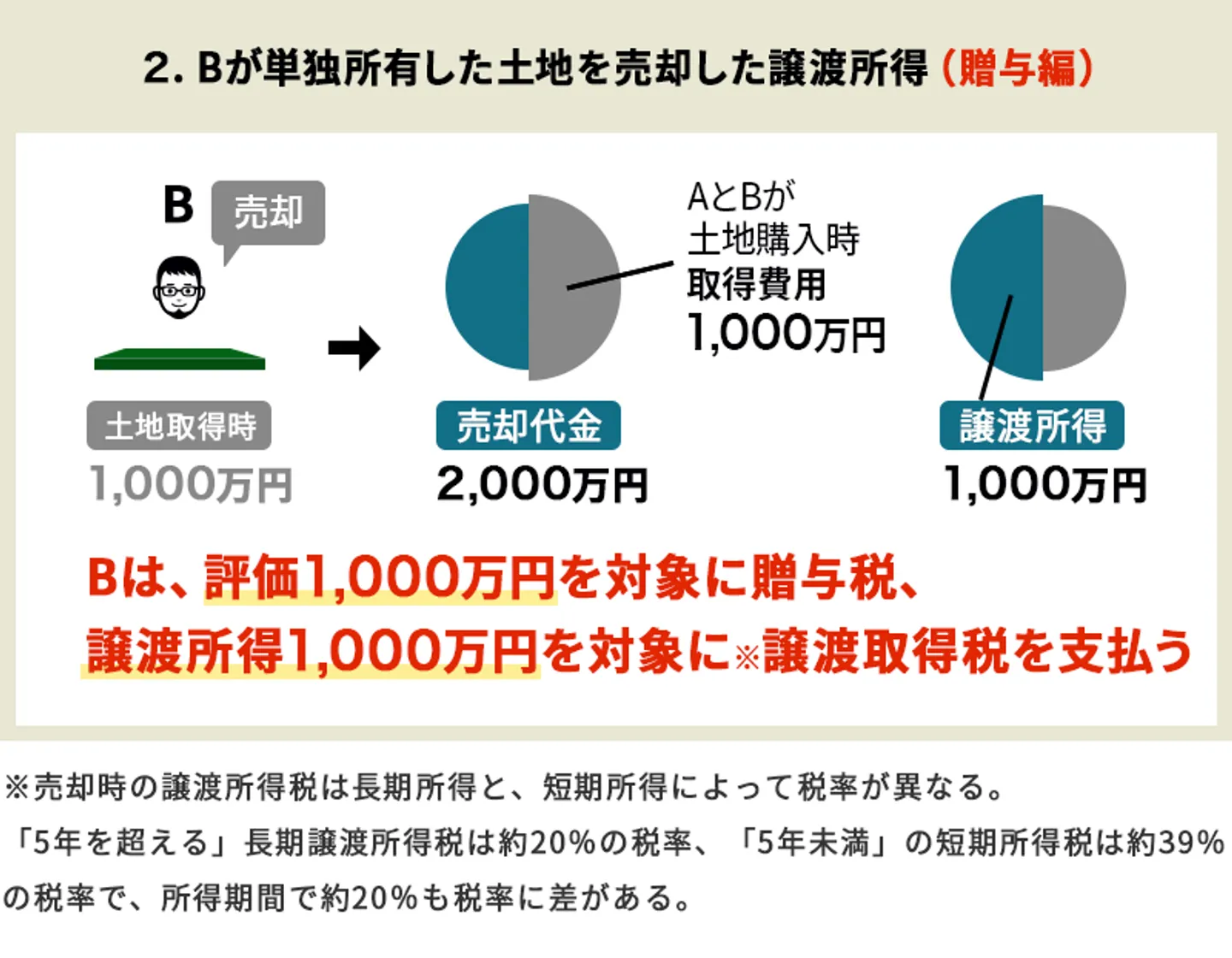

贈与で取得した持分を売るときの課税

例えば、AとBが1,000万円の土地を、それぞれ500万円ずつ負担して取得したとします。取得費を折半したので、持分もそれぞれ1/2です。

その後、Aは持分を時価1,000万円のときに贈与して、土地はBの単独所有となりました。Bはこの土地を2,000万円で売却できたとして考えてみましょう。

BはAの持分取得時に1,000万円を対象に課税されます。

土地を単独所有として売却した場合に、以下の式で出した譲渡所得を対象に課税されます。

■Aの贈与によりBが単独所有となった場合の譲渡所得の計算

譲渡所得=売却代金2,000万円-取得費用(A・B両者の持分取得費1,000万円)=1,000万円

Bは「Aからの取得した持分」について、贈与税と所得税の二重課税となります。

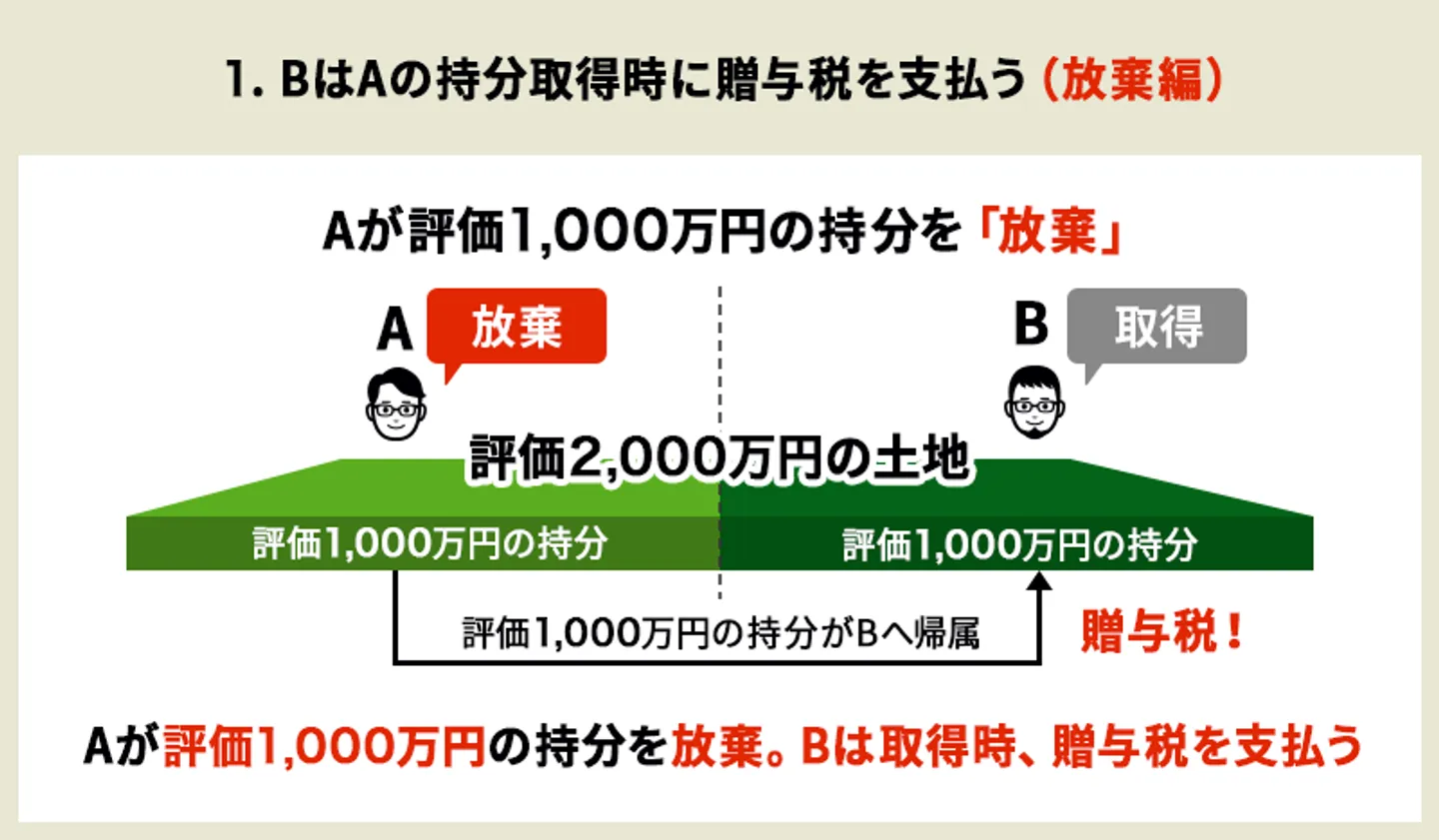

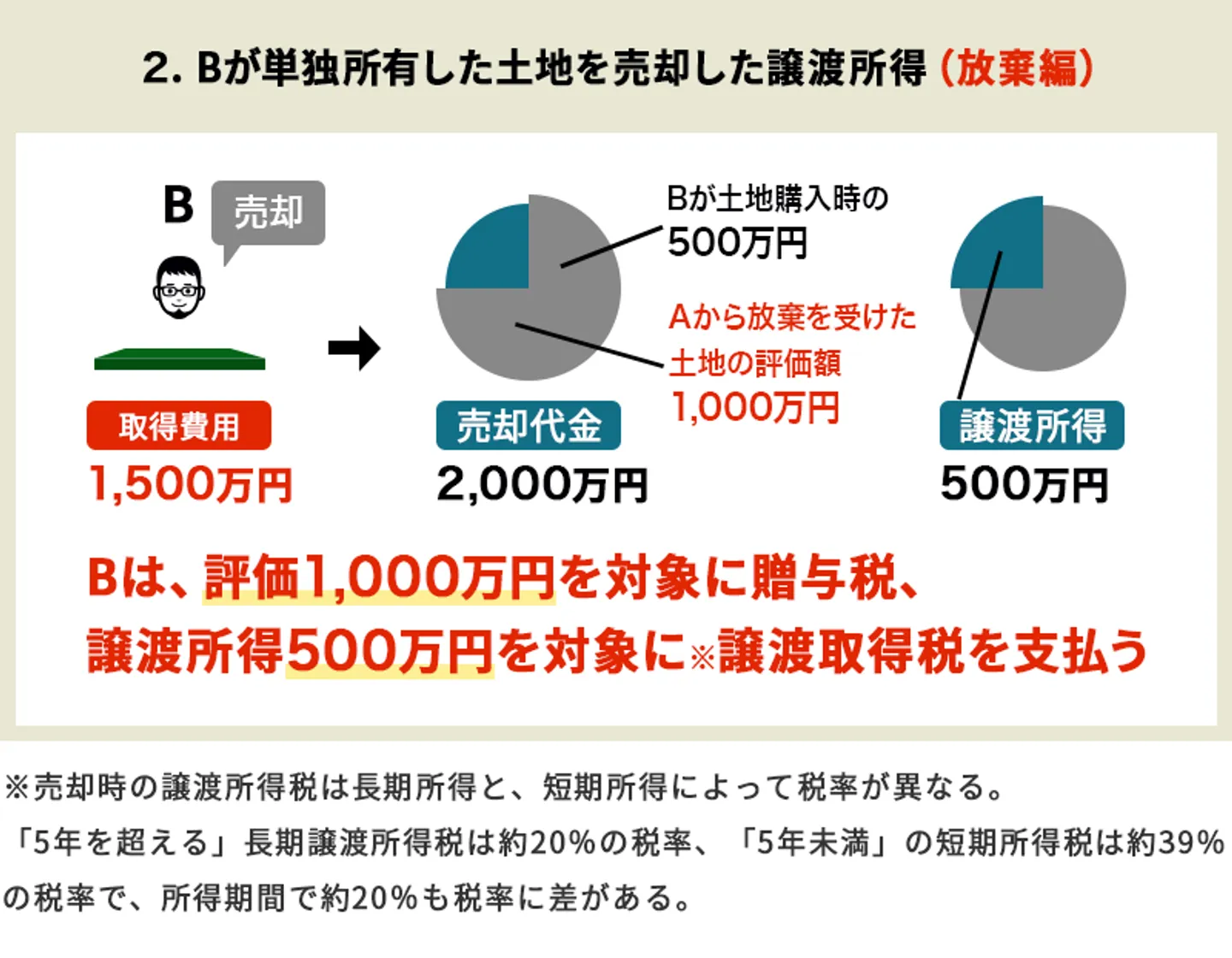

放棄で取得した持分を売るときの課税関係

上記と同じく、AとBが1,000万円の土地をそれぞれ500万円ずつ負担して取得したとします。

その後、Aは持分を時価1,000万円のときに放棄して、土地はBの単独所有となりました。Bはこの土地を2,000万円で売却できたとしましょう。

BはAの持分取得時に1,000万円を対象に課税されます。

土地を第三者に売却した場合の譲渡所得は、以下の式で出した譲渡所得を対象に課税されます。

■Aの持分放棄によりBが単独所有となった場合の譲渡所得の計算

譲渡所得=売却代金分2,000万円-取得費用(Bの持分取得費500万円+Aの持分放棄したときの時価1,000万円)=500万円

Bは「Aからの取得した持分」について、贈与税は課されますが、譲渡時の所得税は課されません。

このように、贈与と持分放棄では課税対象額が大きく変わります。

共有持分を譲渡する際の注意点

共有持分を譲渡するときは、単独名義の不動産を譲渡するときとは異なる以下の注意点があります。

- 他の共有者へ事前に相談しトラブルの発生を防ぐ

- 登記簿謄本で自分の持分割合を把握しておく

- 共有不動産の住宅ローンや抵当権を確認する

- 譲渡するときは持分移転登記を行う

- 譲渡で得た利益は確定申告を行う

それぞれの詳細を見ていきましょう。

他の共有者へ事前に相談しトラブルの発生を防ぐ

共有持分の譲渡を行う旨は、他の共有者へ事前に相談しトラブルの発生を防ぐようにしましょう。

仮に何も相談せずに第三者へ売却や譲渡を行うと、他の共有者にとっては突然見知らぬ人と不動産を共有することになり、トラブルの原因につながります。

「赤の他人と一緒に不動産を所有している」という状態は、心理的な抵抗を感じる人も多く、信頼関係が損なわれる恐れもあります。

とくに売却先が悪質な買取業者だったときは、他の共有者の共有持分の強引な売却や、共有不動産の無許可の解体工事などを行うリスクも想定できます。

登記簿謄本で自分の持分割合を把握しておく

共有持分を譲渡する前に、登記簿謄本にて自分の持分割合を把握しておきましょう。

持分割合を把握しておけば、売却時の査定や贈与時の交渉などがスムーズに進められます。

共有持分の割合は、不動産登記の中でも基本的な情報のひとつとして記載されているため、登記簿謄本を取り寄せれば正しい割合が確実にわかります。

共有不動産の住宅ローンや抵当権を確認する

共有不動産に住宅ローンや抵当権が残っていると、共有者全員の同意があっても共有不動産をスムーズに売却できない可能性があります。

住宅ローンは住宅ローンを組んだ金融機関への問い合わせ、抵当権は登記簿謄本にて確認が可能です。

住宅ローンが残っているときは、住宅ローンを債権者である金融機関の承認を受けて売却する必要があります。売却益は住宅ローンの返済に使い、それでも返済しきれないときは引き続き返済を続けなくてはなりません。

また、抵当権が残っている不動産は、競売にかけられるリスクがあるため買手から敬遠されやすく、売却が難航する原因になります。

売却を進めるためには、原則として抵当権抹消登記を行い、担保権を外す必要があります。抵当権抹消登記を進める方法は以下のとおりです。

- 住宅ローンを全額返済する

- 不動産の売却益を住宅ローン返済に充てて、完済する

- 金融機関の了承を経て抵当権を消してもらい、任意売却を行う(信用情報に登録されるリスクあり)

このように、住宅ローンや抵当権の状況によって譲渡の可否が変わってくるため、必ず事前に確認を取りましょう。

譲渡するときは持分移転登記を行う

共有持分を譲渡するときは、持分移転登記を行い、共有持分に関する名義を変更しておきましょう。

売買契約や贈与契約が成立しても、登記上の所有者が変更されていない場合は、元の名義人に管理責任や固定資産税などの納税義務が発生し続けることになります。

持分移転登記を自分で進めるのは難しいため、司法書士などの専門家へ依頼するのが一般的です。

譲渡で得た利益は確定申告を行う

共有持分を売却した人、贈与で共有持分を得た人などのうち、課税所得や基礎控除額を超える受贈額が発生した人はその分の所得税もしくは贈与税の確定申告が必要です。

確定申告の申告は、課税所得等が生じた年の翌年にて、以下の期限内に行う必要があります。

- 所得税:2月16日~3月15日

- 贈与税:2月1日~3月15日

期限内に確定申告ができない場合は無申告加算税、本来の納付額よりも少ない金額で申告したときは過少申告加算税が、ペナルティとして課させる可能性があります。

まとめ

共有不動産の共有持分は、主に以下4つの方法で譲渡できます。

- 売却

- 贈与

- 放棄

- 分割(現物分割、換価分割、代償分割)

共有持分を譲渡すれば、複雑な権利関係から解放されるうえ、共有持分割合に見合った利益を得られます。ただし、譲渡に際しては税金や費用などが発生するため、あらかじめ確認しておきましょう。

どの方法で共有持分を手放すか迷ったときは、共有持分専門の買取業者への売却がおすすめです。専門の買取業者は共有持分の取り扱いに慣れており、スピーディかつ高額な買取が期待できます。

自分で判断が難しいときは司法書士や税理士、不動産会社などの専門家に相談しながら、共有関係の解消を図りましょう。

訳あり不動産の売却でお悩みなら

今すぐご連絡ください

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-