民法上、共有持分だけなら自由に処分可能

共有名義不動産全体は共有者全員の財産ですが、共有持分は各共有者が持つ所有権の割合であり、個人的な財産として扱われます。そのため、自分の共有持分を処分するだけなら、他の共有者から同意を得る必要はありません。

つまり、ご自身の持分のみであれば、他の共有者の許可を取らずに売却・贈与・放棄といった処分が可能で、民法でもそのように定められています。

(所有権の内容)

第二百六条 所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。

e-Gov法令検索 民法第206条

(共有物の使用)

第二百四十九条 各共有者は、共有物の全部について、その持分に応じた使用をすることができる。

2 共有物を使用する共有者は、別段の合意がある場合を除き、他の共有者に対し、自己の持分を超える使用の対価を償還する義務を負う。

3 共有者は、善良な管理者の注意をもって、共有物の使用をしなければならない。

e-Gov法令検索 民法第249条

極端に言えば、ほかの共有者に一切相談せずに処分できるのです。実際に、「共有者と連絡が取れない」「関係が悪く話し合いができない」といった理由で、事前相談なしに持分のみを売却されるご相談は少なくありません。

「ほかの共有者の連絡先を知らない」「共有者と会わずに処分したい」というケースでも処分できるため、共有持分の処分は「とにかく早く不動産を手放したい人」「手間なく共有名義を解消したい」という人におすすめの方法です。

また、共有持分を処分すれば、共有名義不動産の共有者ではなくなるため、共有者としての権利や義務を手放すことが法的に可能となります。ただし、共有持分単体の処分であっても、他の共有者との関係性を踏まえて進めることが結果的に円滑につながるケースも多いのが実情です。

たとえば、共有持分をほかの共有者へ売却する場合には、その共有者との合意が必要になりますし、持分移転登記も共同申請で進めるのが原則です。

また、第三者に売却した場合には、その第三者が新たな共有者となります。弊社のような買取業者が買い取るケースでも、売主様は共有関係から離脱できますが、既存の共有関係自体は新たな共有者へ引き継がれる形になります。

そのため、後々のトラブルを避けたい場合には、法的な義務がないケースであっても、事前に処分の意向を共有しておくことで、手続きがスムーズに進みやすくなる傾向があります。

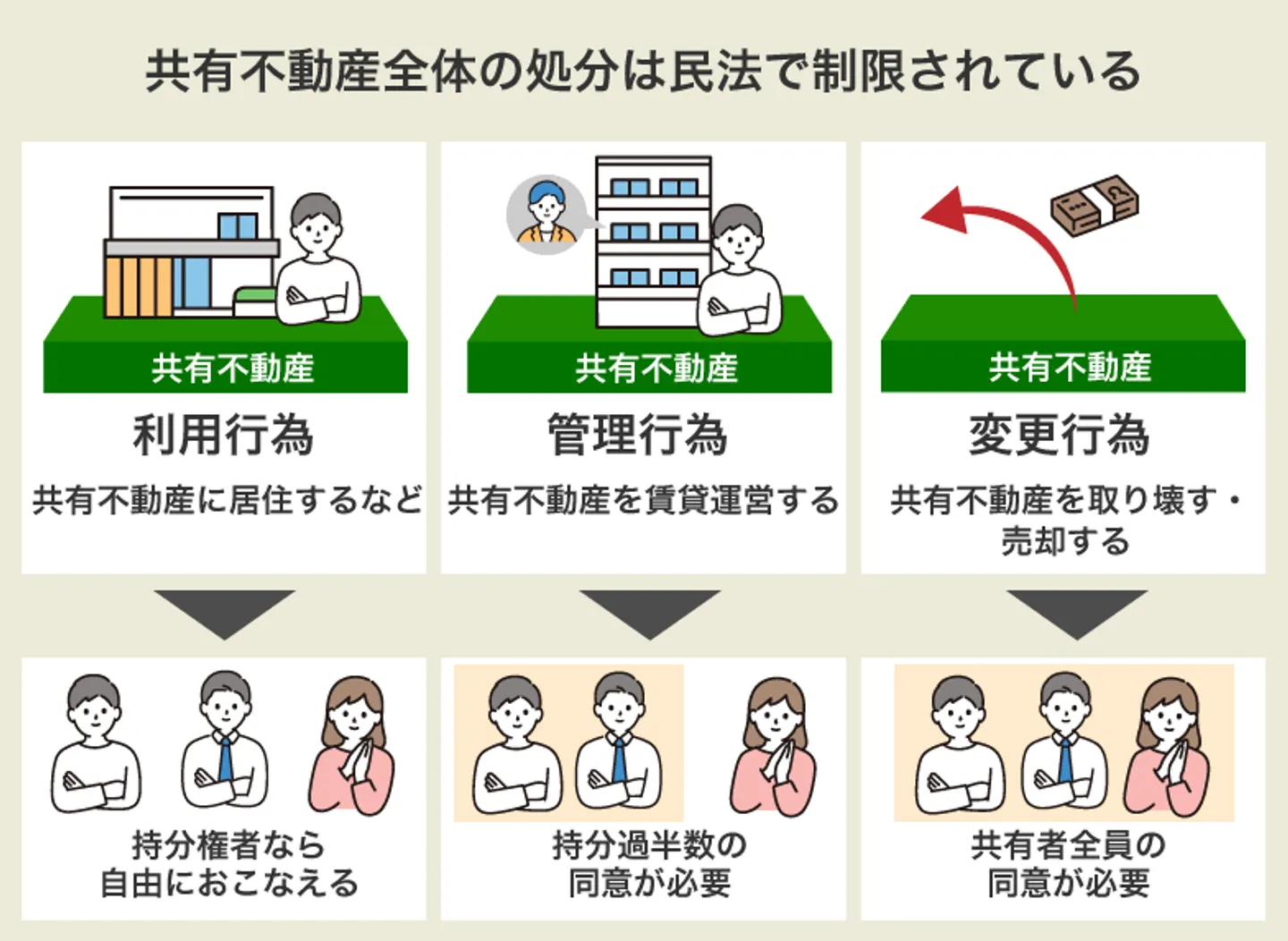

共有名義不動産全体の処分には共有者全員の同意が原則必要

共有名義不動産全体を処分するには、原則として共有者全員の同意が必要です。各共有者は、共有持分に応じて共有名義不動産全体を使用する権利を有しています。実際の現場でも、「全体を売却したいが1人でも反対して進まない」という相談は非常に多く、ここが共有不動産の大きなハードルになります。

しかし、一部の共有者の独断で不動産全体を処分できてしまうと、他の共有者の権利や利益が不当に損なわれることになります。こうした事態を防ぐためにも、民法では共有物の活用や性質・形状などの変更を伴う行為に厳しい制約が課されているのです。

共有物に対する行為は「保存行為」「管理行為」「変更行為」の3種類あります。それぞれ種類ごとに必要となる共有者の同意割合が異なるため、どの行為に該当するかを見極めることが重要です。

|

|

概要や具体例

|

同意の必要性

|

|

変更行為

|

売却、取り壊し、建て替え、新築、贈与、文筆・合筆、用途変更といった共有物の性質・形状・権利関係に重大な影響を及ぼす行為

|

共有者全員の同意

|

|

管理行為

|

短期間での賃貸借契約、クロス張替えといった通常範囲でのリフォーム、駐車場として貸出といった共有物を利用・改良する行為

|

共有持分割合の過半数の同意(人数ではなく持分割合)

|

|

保存行為(利用行為)

|

ひび割れや屋根の修理、登記簿の訂正、不法占拠者に対する明け渡し訴訟提起、居住など共有物の現状を維持するための行為

|

必要なし

|

不動産全体の売却や解体などの処分行為は、民法第251条における変更行為に該当します。変更行為の実施には共有者全員の合意が必要であるため、1人でも反対すると共有不動産全体の処分はできません。

(共有物の変更)

第二百五十一条 各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

2 共有者が他の共有者を知ることができず、又はその所在を知ることができないときは、裁判所は、共有者の請求により、当該他の共有者以外の他の共有者の同意を得て共有物に変更を加えることができる旨の裁判をすることができる。

e-Gov法令検索 民法第251条

また、共有名義不動産は「管理行為」をおこなうときも、共有名義不動産における共有持分の過半数の同意が必要であると民法第252条に規定されています。

さらに、共有者が1人でも連絡が取れない、認知症になっているなどの状況では、従来、不在者財産管理人の選任に多大なコストがかかっていましたが、令和5年施行の改正民法・不動産登記法により新設された「所在等不明共有者の持分取得・譲渡制度」を活用することで、よりスムーズに解決できるケースが増えています。

このように、共有名義不動産全体の処分は法的にも実務的にもハードルが高く、「全体売却が難しいため、持分のみを処分する」という判断に至るケースも多いのが実情です。

実際に弊社にも、不動産全体の売却が難しかったり、管理負担が大きかったりするなどの理由から、「共有持分を処分したい」とご相談にこられる方が多くいらっしゃいます。

なかには、不動産全体の売却に関して意見が割れていて話し合いが難しい、共有者と連絡が取れないといった方がご相談にこられることもあります。

弊社では、こうしたケースでも対応可能であり、実際に相談者様の共有持分を買取という形で処分している事例も豊富です。

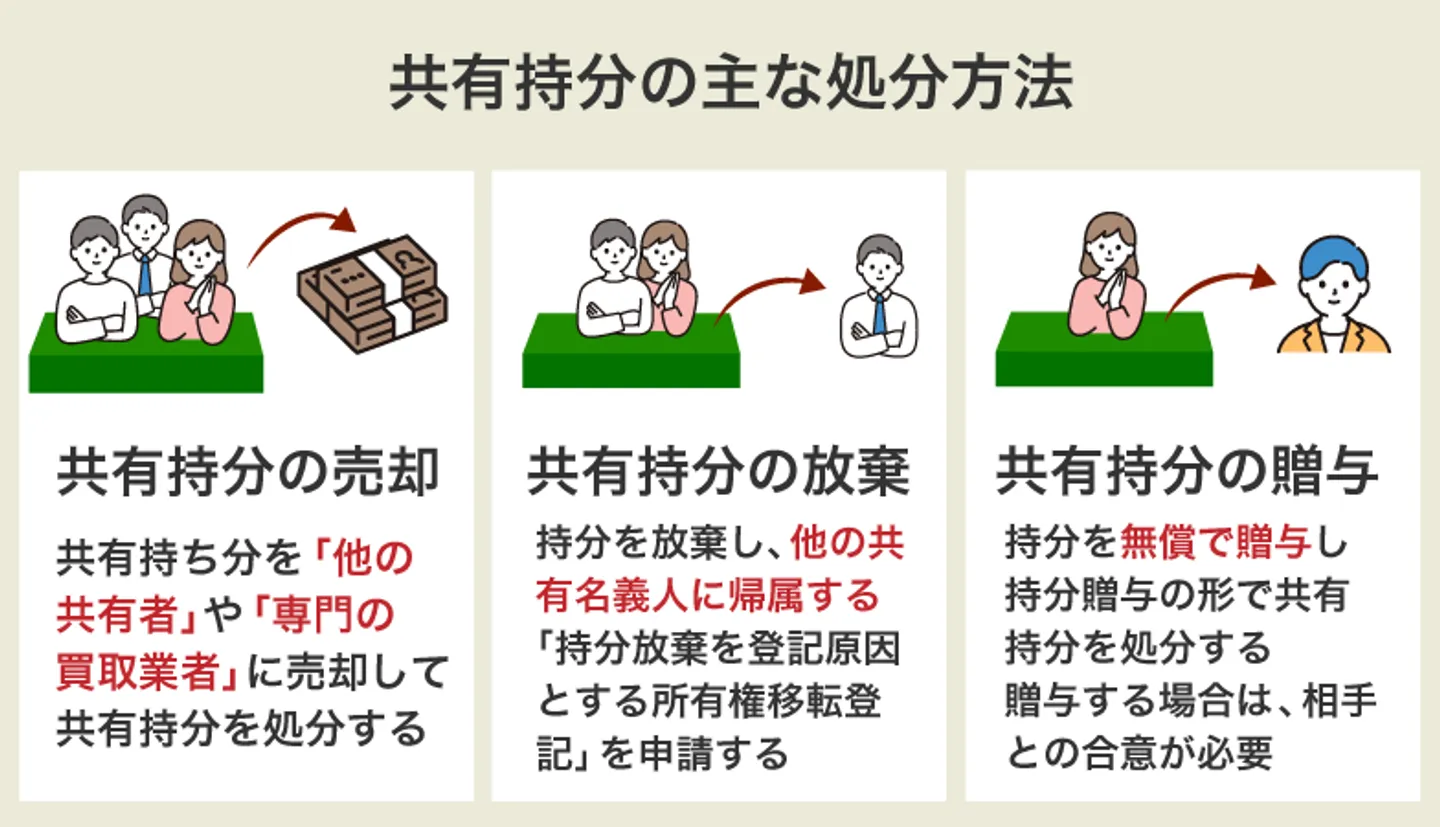

共有持分を処分する4つの方法

共有持分を処分する方法は、大きく分けて以下の4つです。

それぞれで向いているケースや注意点が異なるため、共有者との関係性・現金化の優先度・処分後のトラブルをどこまで避けたいかを踏まえて選ぶことが重要です。

| 処分方法 |

向いているケース |

| 共有持分をほかの共有者に売却する |

・ほかの共有者に買取の意思と資金があり、関係も良好な場合

・共有持分を少しでも高く売却したい場合 |

| 共有持分を第三者(不動産業者や個人)に売却する |

・ほかの共有者と関わらずに現金化したい場合

・ほかの共有者に買取の意思や資金がない場合 |

| 共有持分を放棄する |

・費用や手間をなるべくかけずに共有持分を処分したい場合 |

| 共有持分を贈与する |

特定の人に共有持分を引き継がせたい場合

相続対策として、将来の相続人に生前贈与しておきたい場合

譲渡先に購入代金の負担をかけたくない場合 |

ここからは、それぞれの処分方法について、実際の相談傾向も踏まえながら1つずつ詳しく解説していきます。

共有持分をほかの共有者に売却する

共有持分の売却先として、まず検討されるのが同じ共有名義不動産の共有者です。実務上も、条件が合えばこの方法が最もスムーズかつ高値でまとまりやすい傾向があります。前提として、共有持分はその性質上、一般の個人に売却するのが難しい不動産です。

なぜなら、共有持分のみを購入しても不動産は自由に活用・処分できないほか、ほかの共有者と感情的な対立や法的トラブルに発展するリスクをはらんでいるためです。

しかし、ほかの共有者であれば、共有持分を購入して自身の持分割合を増やすことで、以下のようなメリットが得られるため、スムーズかつ高値で売却できる可能性があります。

- 意思決定の主導権を握りやすくなる

- 占有者から賃料を得ている場合、賃料収入が増加する

- 持分割合が過半数になれば、管理行為を単独で行えるようになる

- すべての共有持分を取得できれば、不動産を単独名義に変更でき、自分の意思のみで不動産を有効活用できるようになる

実務でも、「過半数を取りたい」「いずれ単独所有にしたい」という目的で、共有者同士の売買が成立するケースは一定数あります。

実際にご相談ベースでも、共有者間で利害が一致している場合は、交渉が比較的短期間でまとまる傾向があります。

ただし、ほかの共有者に購入意思や資金がなければ成立しません。また、関係性が悪い場合は交渉自体が難航することも多く、実際には話し合いがまとまらず、第三者への売却に切り替えるケースも少なくありません。

そのため、共有者への売却は有力な選択肢ではあるものの、相手の意向・資金力・関係性に大きく左右される方法である点は押さえておく必要があります。

共有持分を第三者(不動産業者や個人)に売却する

共有持分は、共有者以外の第三者に売却することも法律上は可能です。とはいえ、前提として共有持分は居住目的の一般の買い手がつくケースは限定的です。

というのも、共有持分のみを取得しても不動産を単独で自由に使えるわけではなく、他の共有者との関係調整も必要になるためです。

そのため、現実的な売却先は、共有持分の取り扱いに慣れている専門業者や投資家に限られます。うした買い手は、権利関係の整理や活用を前提に取得を検討するのが一般的です。

弊社も含め、こうした買い手は居住目的ではなく、以下のような形で収益化を図る前提で取得しています。

- 占有者に対して持分割合に応じた対価(賃料相当額)を請求する

- 他の共有者と交渉して持分を集約し、単独所有化を目指す

- 不動産全体として活用・売却する

このように、専門的なノウハウを前提としているため、一般の買い手では敬遠されがちな共有持分でも、条件さえ合えばスピーディーに売却できます。

また、第三者への売却であれば、ほかの共有者の同意や協力を得ずに進められるため、実務上も「共有者と関わらずに手放したい」という理由で選ばれるケースが多い傾向にあります。

一方で、買い手となる第三者は権利関係の調整やリスクを前提に買い取る必要があるため、ほかの共有者に売却する場合と比べて価格は低くなるのが基本です。

そのため、価格だけでなくスピードや手続き負担とのバランスを見て検討することが重要であり、以下のような場合には買取が現実的な選択肢になるといえます。

- 共有者との交渉が難しい

- 早期に現金化したい

- これ以上関わりたくない

共有持分を放棄する

共有持分は、自分の意思で放棄することも可能です。共有持分の放棄は、ほかの共有者全員に「持分を放棄します」という意思を示した時点で法的効力が生じるため、ほかの共有者から同意を求める必要はありません。

実務でも、「売却先が見つからない」「とにかく早く手放したい」といった理由で、放棄を検討される方は一定数いらっしゃいます。法的効力が生じると、放棄者の共有持分は「帰属」という形でほかの共有者のものとなります。

第二百五十五条

共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

引用元 民法 | e-Gov 法令検索

放棄者以外の共有者が2人以上いる場合は、持分比率に応じて振り分けられるのが原則です。共有持分の放棄は無償で所有権を手放す行為であるため、金銭的対価は一切得られませんが、譲渡先を探す手間や売却費用をかけずに共有持分を処分できます。

ただし、放棄した共有持分の所有権をほかの共有者へ正式に移転させるためには、法務局で持分移転登記を行う必要があります。持分移転登記を行わなければ、登記上の名義は放棄者のまま変わらないため、「放棄によって不動産の所有権を手放したこと」を第三者に対して主張できません。

この持分移転登記は、放棄者と共有者全員の共同申請が原則となります。つまり、放棄自体は単独でできても、手続きの完了には共有者全員の協力が必要になる点が実務上の大きなハードルです。

実際に、「放棄には同意していない」「自分に帰属した分の固定資産税がかかるから協力したくない」といった理由で、登記に応じてもらえないケースは少なくありません。その場合は、裁判所で「登記引取請求訴訟」を提起し、勝訴判決を得る必要があるため、手間や費用がさらにかかります。

また、共有持分を放棄すると、ほかの共有者全員に帰属した共有持分の評価額に応じた贈与税が課せられます。この点は事前に共有者間で認識を合わせておくことが、円滑な手続きにつながるポイントです。

事前に相談せずに共有持分を放棄すると、ほかの共有者に予期せぬ納税義務を負わせ、関係に亀裂が生じてしまうケースも珍しくありません。

そのため、放棄は「手軽に見えて実務上は、共有者間での調整が必要な方法」です。トラブルを避けるためにも、事前に共有者へ説明したうえで進めることをおすすめします。

共有持分を贈与する

共有持分を譲渡したい相手がいれば、「贈与」という形で処分することも可能です。売却とは異なり無償で共有持分を譲渡できるため、資金面の負担をかけずに、特定の相手に持分を引き継がせたい場合に選ばれる方法です。

無償で共有持分を処分するという点では放棄と共通していますが、両者には明確な違いがあります。

| 処分方法 |

条件 |

譲渡先の相手 |

| 贈与 |

贈与したい相手からの同意が必要 |

自由 |

| 放棄 |

自分の意思のみで可能 |

他の共有者全員 |

放棄の場合は強制的に共有持分が他の共有者全員に帰属するため、譲渡先の相手を指定できません。しかし、贈与であれば所有者が自由に譲渡先の相手を指定できるため、他の共有者はもちろん、共有者ではない親族や友人などの第三者に対しても贈与できます。

そのため、「親族に引き継がせたい」「相続対策として事前に整理しておきたい」といったケースで贈与が検討されることが多い選択肢です。

ただし、贈与は売買と同様、当事者同士の合意に基づく契約行為であるため、贈与を成立させるためには相手からの同意が必要になります。持分放棄のように、一方的な意思表示のみで贈与することはできません。

また、口頭のみの合意では後の認識違いから後々トラブルになるケースもあるため、贈与契約書を作成しておくのが基本です。特に共有持分のように権利関係が複雑な不動産では、書面で条件を明確にしておくことが重要になります。

さらに、特定の親族へ共有持分を贈与した場合、将来の相続時に「特別受益」として扱われたり、他の相続人から遺留分侵害額請求を受けたりする可能性があります。

実務上も、「生前に贈与したことでかえって相続時の調整が複雑になった」というご相談は少なくありません。

こうした点から、贈与は税務面だけでなく相続全体への影響も踏まえて慎重に検討することが重要です。

共有持分を売却で処分する際の相場は安くなるのが基本

共有持分は権利関係が複雑で、単独では自由に活用できないといった制約があるため、市場では買い手が限られます。そのため、実務上も「不動産全体の市場価格×持分割合」を基準としつつも、条件によってはそれを下回る水準で検討されるケースが一般的です。

実際の査定現場でも、共有持分は「そのままでは活用が難しい不動産」として評価されるため、価格は個別条件を踏まえた上で下がる前提で検討されるケースがほとんどです。

また、共有持分の売却相場は、売却先によっても大きく変わります。

| 共有持分の売却先 |

売却相場 |

| ほかの共有者 |

不動産全体の市場価格×持分割合 |

| 専門の買取業者 |

不動産全体の市場価格×持分割合×1/2〜1/3 |

ほかの共有者に売却できる場合は、持分を集約するメリットがあるため、比較的相場に近い価格で売却できる傾向があります。

ただし、共有者への売却は必ず成立するとは限らず、関係性や資金状況によっては現実的に難しいケースも多いのが実情です。

一方で、弊社のような買取業者が取得する場合は、権利調整や将来的なリスクを前提に買取を行うため、その分が価格に反映されますが、条件に合意できれば確実に売却できます。

実際に弊社にも、共有者との関係性が悪い、共有者に持分を買取る資金力がないなどの理由から買取のご相談にこられる方は少なくありません。こうした共有持分でも、弊社には多数の買取実績がございます。

そのため、共有持分の処分では、価格だけでなく「確実に売却できるか」という観点も含めて判断することが重要です。ここからは、それぞれの相場について詳しく解説していきます。

ほかの共有者に売却する場合:不動産全体の市場価格×持分割合

共有持分をほかの共有者に売却する場合は、「不動産全体の市場価格×持分割合」が売却価格の目安になります。不動産全体の市場価格が3,000万円で、売却する持分割合が1/2であれば、1,500万円前後が一つの基準です。

本来、共有持分は「単独で自由に活用できない」「他の共有者との調整が必要」といった理由から、一般の買い手に敬遠されやすく、価格が下がるのが通常です。

しかし、既存の共有者にとっては状況が異なります。すでに共有状態にあるため、こうした制約は新たなデメリットにはなりにくく、むしろ持分を追加取得することで以下のようなメリットが生じます。

- 持分割合を増やすことで意思決定に関与しやすくなる

- 持分が過半数になれば管理行為を主導できる

- 最終的に単独所有になれば自由に活用・処分できる

実務でも、「将来的に単独名義にしたい」「他の共有者に主導権を握られたくない」といった理由で、共有者同士の売買が成立するケースは一定数あります。

実際に弊社が担当したお取引の中でも、利害が一致している場合は価格面でも大きな乖離が生じにくい傾向がみられました。

第三者からは敬遠されやすい共有持分でも、共有者にとっては資産価値や支配力の向上につながるため、相場に近い価格での買取に応じてもらえる可能性があります。

ただし、実際には共有者の資金力や関係性に左右される部分が大きく、必ずしもこの価格で成立するとは限りません。条件が合わない場合は、第三者への売却も視野に入れて検討する必要があります。

そのため、価格面を重視する場合には、まず共有者への打診を行い、その反応を踏まえて他の方法も検討する流れが実務上多く見られます

専門の買取業者に売却する場合:不動産全体の市場価格×持分割合×1/2〜1/3

共有持分を専門の買取業者に売却する場合は、「不動産全体の市場価格×持分割合×1/2〜1/3」が売却価格の目安です。たとえば、不動産全体の市場価格が3,000万円で、売却する持分の割合が1/2の場合、売却価格の目安は500万〜750万円程度となります。

この水準になる理由は、買取業者は取得後の権利調整や収益化までの工程をすべて引き受ける前提で買い取っているためです。買取業者は、買い取った共有持分を最終的に100%の完全所有権にしてから、第三者に賃貸・転売することで利益を得るビジネスモデルを採用しています。

そのため実務では、共有持分を取得したあとに以下のような対応が必要になるケースも少なくありません。

- 他の共有者との交渉による持分の集約

- 共有物分割や売却に向けた調整

- 場合によっては訴訟対応

これらの対応にかかるコストや期間、リスクを踏まえて価格が設定されるため、買取業者としては「不動産全体の市場価格×持分割合」を基準としつつも、相場よりも低い価格で買い取らざるを得ないのです。

しかし、その分専門の買取業者に売却すれば、共有者と一切関わらずに共有持分をスピーディーに現金化できます。

また、契約不適合責任が免責となるケースが多く、その後の面倒な交渉や対応もすべて任せられるため、安心して共有持分を処分できるのも特徴です。

そのため、価格だけでなく、スピードや手続き負担、関係調整の有無などを含めて総合的に判断することが重要といえます。

共有持分の処分によって発生し得る税金

共有持分を処分する際には税金が発生します。売却・放棄・贈与のどの処分方法を選択するかによって発生する税金が異なるため、自分が検討する方法ではどの税金がどれくらいかかるのか、事前に把握しておくことが大切です。

| 処分方法 |

税金 |

| 全ての処分方法に共通 |

登録免許税 |

| 売却の場合 |

所得税・住民税 |

| 放棄・贈与の場合 |

贈与税・不動産取得税 |

ここからは、共有持分を処分する際に発生する税金について解説していきます。

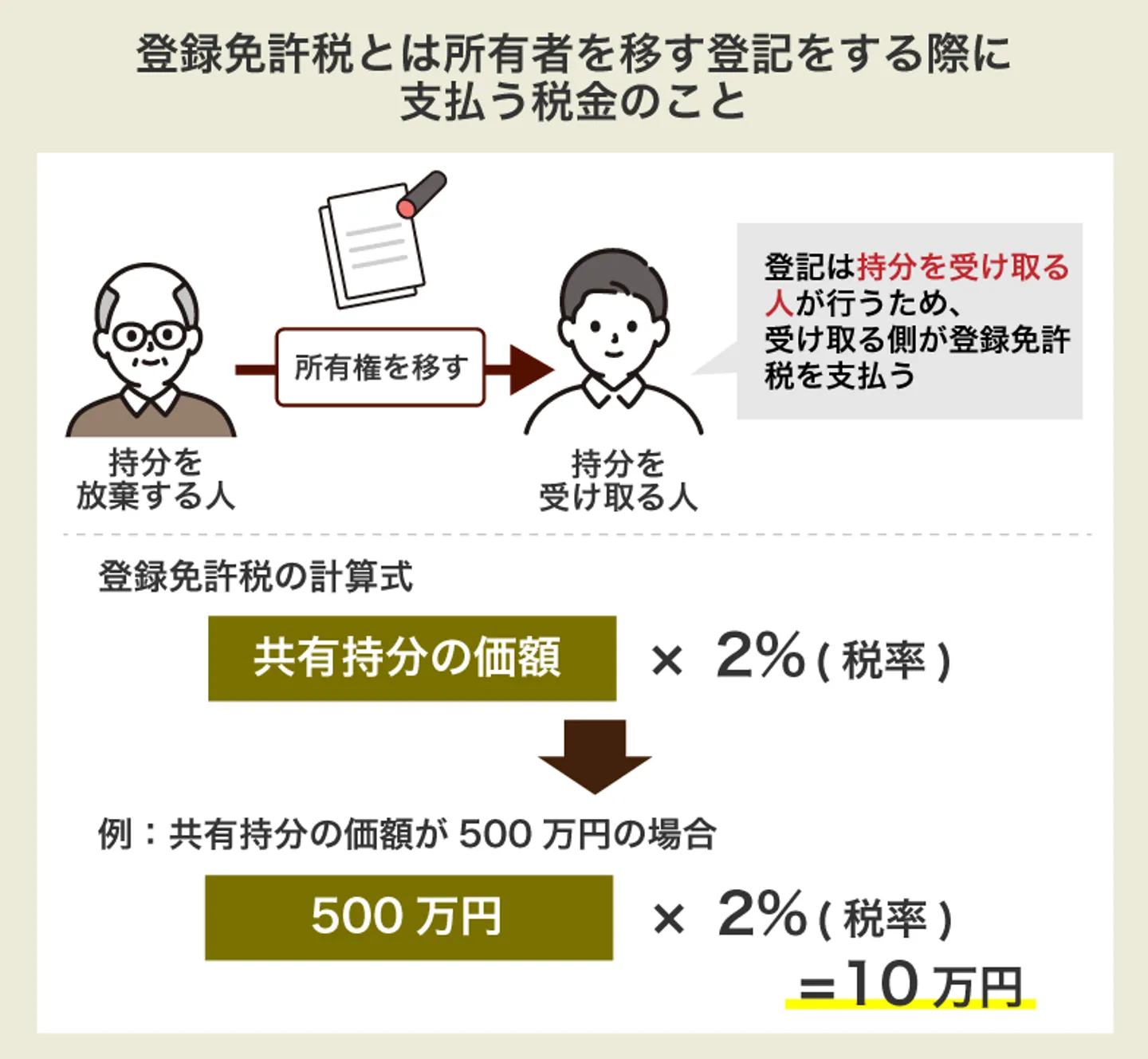

全ての処分方法に共通してかかる税金:登録免許税

登録免許税とは、法務局で登記を申請する際に納める国税です。売却・放棄・贈与のどの処分方法であっても、共有持分の名義を変更するための持分移転登記が必要となるため、共有持分を処分する際は必ず登録免許税がかかります。

共有持分の処分にかかる登録免許税は、以下の計算式で算出できます。

共有名義不動産の固定資産評価額×処分する共有持分の割合×2%(売却・放棄・贈与の税率)

※「固定資産評価額×持分割合」で算出した価格は1,000円未満を切り捨て

たとえば、共有名義不動産の固定資産評価額が5,000万円で、1/2の共有持分を売却した場合、納める登録免許税は50万円となります。

条件次第で軽減税率が適用されることもあるので、詳しくは法務局の窓口で確認するか、国税庁のWebサイトを参照してください。

なお、軽減税率の適用有無や計算の詳細は個別条件によって異なるため、法務局や専門家へ確認しながら進めるケースも多く見られます。弊社は1500以上の士業と連携しているため、必要に応じて専門家のご紹介も可能です。

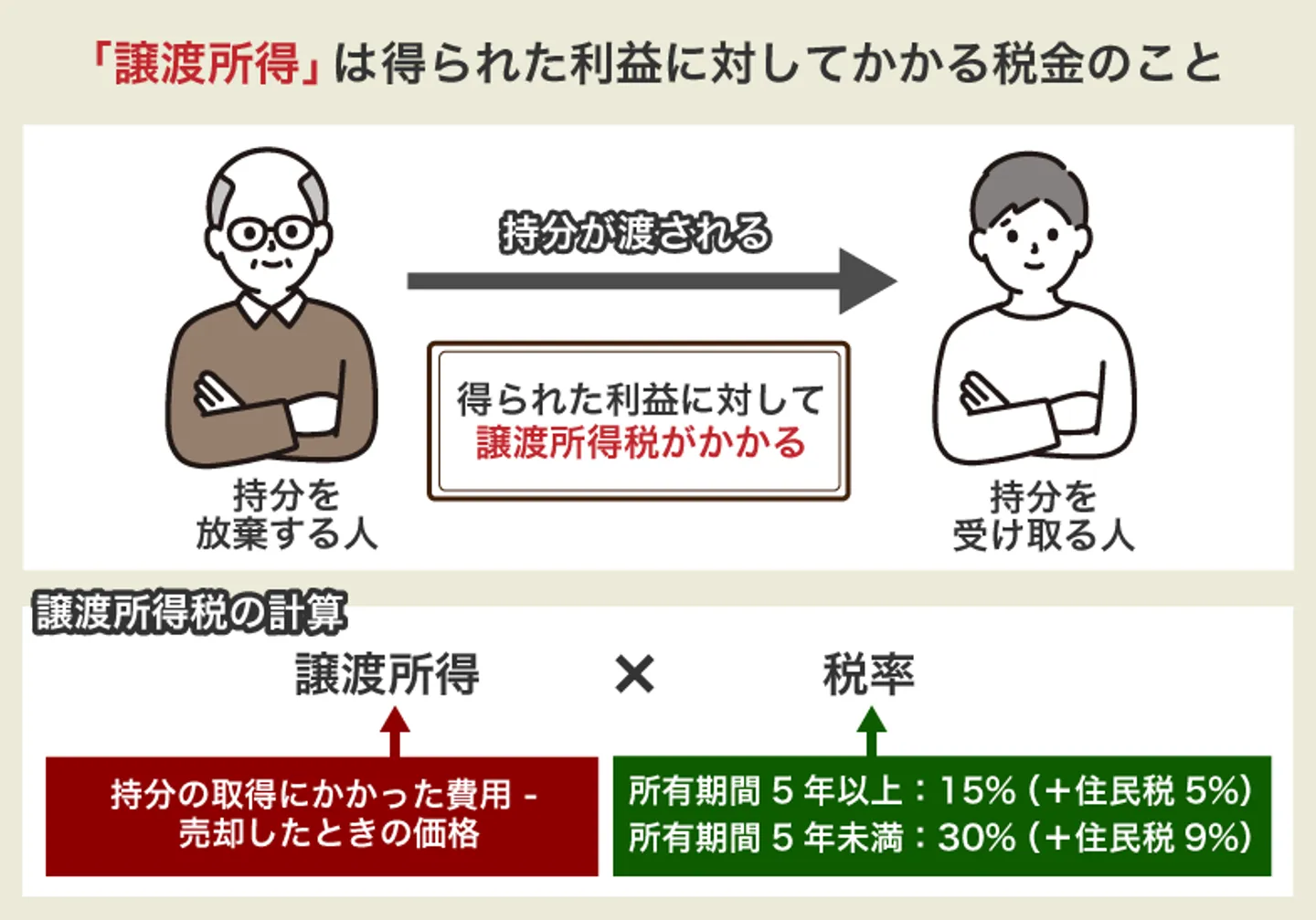

売却の場合:所得税・住民税

共有持分の売却によって売却益が生じた場合は、その売却益に対して所得税と住民税が課せられます。課税対象となる売却益は、以下の計算式で算出できます。

売却価額-(取得費+譲渡費用)-特別控除

所得税と住民税の税率は、売却した年の1月1日時点の共有持分の所有期間によって以下のように変わります。

所有期間

(売却した年の1月1日時点) |

所得税 |

住民税 |

5年以下

(短期譲渡所得) |

30% |

9% |

5年超

(長期譲渡所得) |

15% |

5% |

参照:国税庁「土地や建物を売ったとき」

※ 復興特別所得税を考慮すると、短期譲渡所得の税率は合計39.63%、長期譲渡所得の税率は合計20.315%となる

所得税・住民税が発生する場合や特別控除を利用する場合は、売却した翌年に確定申告が必要です。所得税の納税は売却した翌年の確定申告期間内、住民税の納税は売却した翌年の6月以降に通知される金額に基づいて納付します。

弊社のお客様からも「譲渡所得の計算方法が分かりにくい」「取得費が不明」といった声は多く聞かれます。なお、税額は個別事情によって大きく変わる点に注意が必要です。

納税義務が生じているにもかかわらず、期限内の確定申告や納税を怠ると、無申告加算税や延滞税などのペナルティの対象となるため、スケジュール管理も重要です。

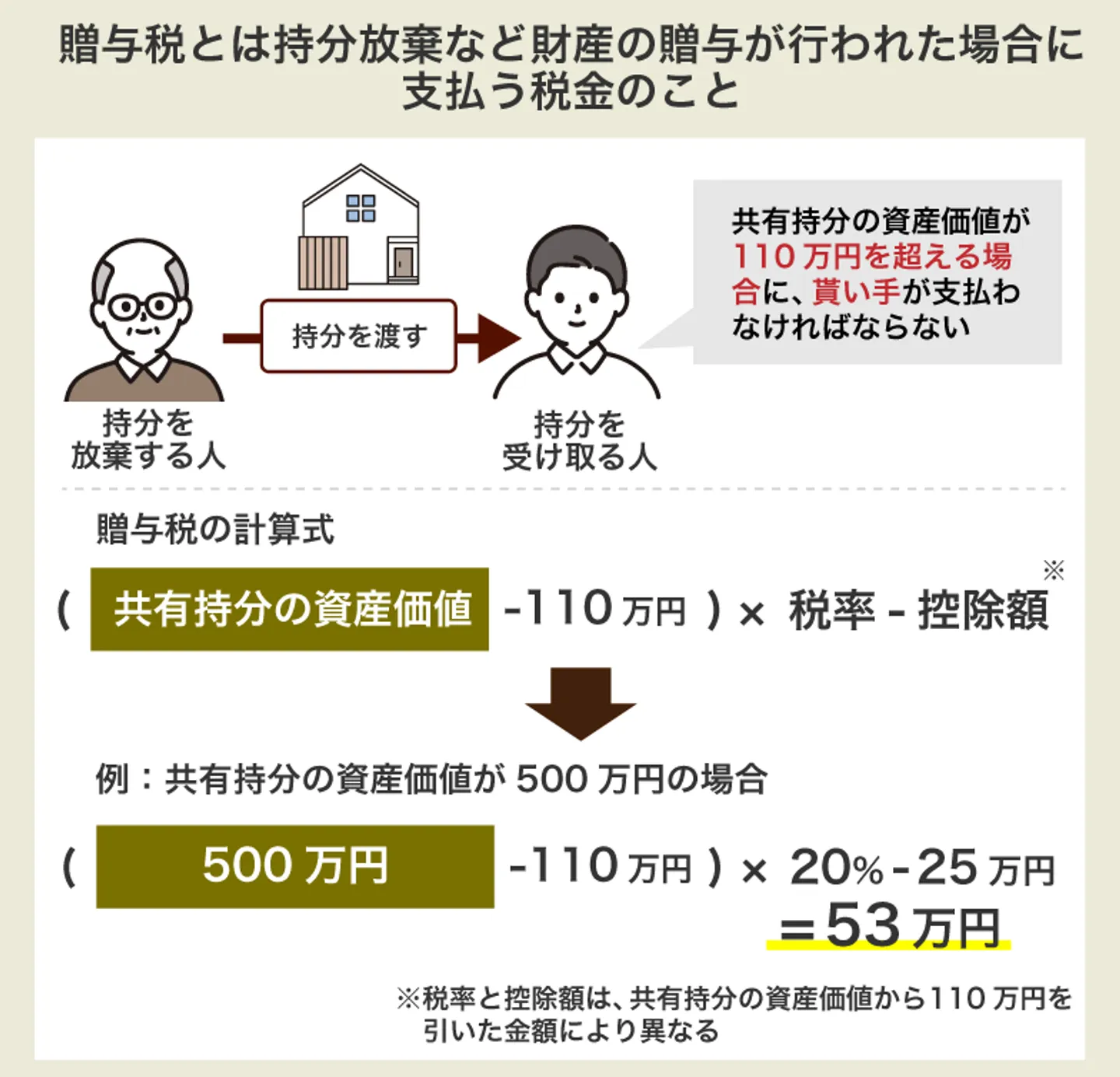

放棄・贈与の場合:贈与税・不動産取得税

共有持分を放棄・贈与した場合は、共有持分を受け取った側に贈与税・不動産取得税が課されます。

| 贈与税 |

個人から財産を無償で受け取った際、その財産に対して課される税金 |

| 不動産取得税 |

不動産(共有持分を含む)を新たに取得した際に課される税金 |

共有持分の放棄は贈与と異なるため、本来であれば贈与税の対象ではありません。しかし、無償で所有権が移転していることに変わりないため、税法上では実質的に贈与とみなされ、共有持分を受け取った側に贈与税がかかる可能性があります。

贈与税は、以下の計算式で算出できます。

贈与税(暦年課税)=(共有持分の資産価値ー基礎控除110万円)×税率ー控除額

贈与税の申告と納税は、共有持分を取得した翌年に確定申告期間内に行う必要があります。特例制度を利用する場合でも申告自体は必要となるケースがあるため、事前確認が重要です。

「相続時精算課税制度」や「配偶者控除」などの特例を利用する場合は、特例によって贈与税が0円になったとしても確定申告が必要です。

そして、不動産取得税は、以下の計算式で算出できます。

共有名義不動産の固定資産評価額×放棄・贈与する共有持分の割合×税率

不動産取得税の税率は原則4%ですが、住宅用の土地・建物については、2027年3月31日までの取得に限り、軽減税率として3%が適用されます。

不動産取得税の申告期限は、不動産を管轄する自治体によって異なるため、詳しくは自治体の公式ホームページを確認してください。

納税義務が生じているにもかかわらず、期限内の確定申告や納税を怠ると、無申告加算税や延滞税などのペナルティの対象となるので注意が必要です。

税率と控除額は持分が「一般贈与財産」と「特例贈与財産」のどちらに該当するかでも異なる

贈与税は一律の税率ではなく、「誰から誰へ贈与するか(贈与者と受贈者の関係)」によって税率や控除額が異なります。そのため、同じ評価額の共有持分であっても、適用される区分によって税額が変わる点に注意が必要です。

一般贈与財産には、直系尊属(父母や祖父母など)以外からの贈与、もしくは未成年者が受贈した場合が該当します。一般贈与財産の税率・控除は下記のとおりです。

| 課税価格 |

税率 |

控除額 |

| 200万円以下 |

10% |

– |

| 300万円以下 |

15% |

10万円 |

| 400万円以下 |

20% |

25万円 |

| 600万円以下 |

30% |

65万円 |

| 1,000万円以下 |

40% |

125万円 |

| 1,500万円以下 |

45% |

175万円 |

| 3,000万円以下 |

50% |

250万円 |

| 3,000万円超 |

55% |

400万円 |

参照:国税庁「贈与税の計算と税率(暦年課税)」

特例贈与財産には、直系尊属からの贈与かつ成人が受贈した場合が該当します。特例贈与財産の税率・控除は下記のとおりです。

| 課税価格 |

税率 |

控除額 |

| 200万円以下 |

10% |

- |

| 400万円以下 |

15% |

10万円 |

| 600万円以下 |

20% |

30万円 |

| 1,000万円以下 |

30% |

90万円 |

| 1,500万円以下 |

40% |

190万円 |

| 3,000万円以下 |

45% |

265万円 |

| 4,500万円以下 |

50% |

415万円 |

| 4,500万円超 |

55% |

640万円 |

参照:国税庁「贈与税の計算と税率(暦年課税)」

このように、贈与に関する税額は条件によって変動するため、具体的な金額については税理士などの専門家へ確認しながら進めるケースも多く見られます。

共有持分の処分でよくあるトラブルと対処法

共有持分は法律上処分できるとはいえ、実務では処分の進め方や処分後の状況によって、他の共有者との間でトラブルになることも少なくありません。実際に、売却や放棄そのものよりも、「処分後に共有者間の関係がどう変わるか」を不安に感じて相談されるケースが多くあります。

共有持分の処分でよくあるトラブルとしては、主に以下の3つが挙げられます。

- 新しく取得した第三者が引き金で他の共有者と揉めるケース

- 他の共有者が所有権移転登記の手続きに協力してくれないケース

- 無断での処分や条件面での対立から共有者との関係が悪化するケース

ここからは、それぞれのトラブルと対処法について1つずつ詳しく解説していきます。

新しく取得した第三者が引き金で他の共有者と揉めるケース

売却や贈与によって共有持分を処分した場合、新たに共有持分を取得した第三者がきっかけとなり、他の共有者との間でトラブルに発展するリスクがあります。

面識のない第三者が突如として共有関係に加わることは、既存の共有者にとって心理的な抵抗や不信感の原因となります。特に、新たに共有者となった第三者が以下のような行動に出た場合、深刻なトラブルに発展するリスクが高まります。

- 占有者に対して共有持分に応じた賃料を請求する

- 他の共有者に共有持分の売却を迫ってくる

- 無断で敷地内に立ち入ってくる

- 共有物分割請求を行ってくる

これらはいずれも法的に認められた範囲の行為ではありますが、既存の共有者からすると突然の環境変化となるため、感情的な対立につながるケースは少なくありません。

こうした強硬な手段が講じられると、既存の共有者の怒りは根本的な原因を作った共有持分の元所有者にも向いてしまいがちです。「なぜあんな相手に共有持分を譲ったのか」と激しく抗議を受け、他の共有者との関係が修復不可能なほど悪化してしまうケースも珍しくありません。

実際には、こうしたトラブルの原因は「第三者の介入そのもの」というよりも、もともとの共有者間の関係性や説明不足にあるケースも多いです。

共有持分は単独で自由に処分できますが、こうしたトラブルを未然に防ぐためにも、あらかじめ他の共有者と話し合いの場を設け、十分な説明を行っておきましょう。

弊社で扱った事例でも、当初は見知らぬ第三者が共有関係に加わることに抵抗を感じ、なかなか買取に応じてもらえないケースもありました。

しかし、売主様にも協力いただき、他の共有者様との話し合いを行った結果、買取に納得いただけたため、事前の話し合いは重要だと実感しています。

他の共有者が所有権移転登記の手続きに協力してくれないケース

共有持分を放棄する場合、他の共有者全員に放棄の意思を示した後、放棄した共有持分の名義を変更するための所有権移転登記を申請しなければなりません。

共有持分の放棄を原因とする所有権移転登記では、共有持分の放棄者だけでなく、共有持分の帰属先となる共有者全員の署名、実印、印鑑証明書が必要になります。

しかし、「放棄者との関係性が険悪で協力したくない」「単に手続きが面倒くさい」といった理由から、手続きの協力が得られず、持分移転登記が行えない可能性もあります。

弊社へのご相談でも、「共有者との関係が悪く協力を頼めない」といった内容は少なくありません。

もし、他の共有者が登記手続きに協力してくれない場合は、「登記引取請求訴訟」という裁判上の手続きが利用できます。

登記引取請求訴訟とは、登記すべき当事者が登記申請に協力しない場合に、裁判所の判決によって登記できるようにする訴訟のことです。登記引取請求訴訟で勝訴すれば、単独で登記手続きが行えるため、他の共有者から協力を得られない状況でも共有状態を解消できます。

実務上、共有持分の放棄が認められないケースはほぼ存在しないため、勝訴判決を得るのはそこまで難しくはありません。

ただし、弁護士費用に数十万円かかり、期間も半年以上を要するため、本来無償である「放棄」のためにそこまでのコストをかけるべきか、慎重な判断が必要です。

どうしても他の共有者が登記手続きに協力してくれない場合は、最終手段として登記引取請求訴訟を利用することを検討してみましょう。

訴訟となると専門的な知識も必要となるため、法律の専門家へ相談しながら進めるケースが一般的です。弊社は士業事務所と連携しているため、登記引取請求訴訟を利用するお客様には弁護士をご紹介しています。

無断での処分や条件面での対立から共有者との関係が悪化するケース

他の共有者に無断で共有持分を処分したり、条件面での話し合いで意見が対立したりしたことがきっかけで、他の共有者との関係が悪化するケースも少なくありません。共有持分を無断で処分すると、「なぜ勝手に処分したのか」「相談があれば自分が買い取ったのに」と、既存の共有者から強い不信感や怒りを抱かれてしまいがちです。

また、共有持分を他の共有者に売却する場合は、少しでも高値で売りたい売主と、少しでも安く買いたい共有者の利害が対立しやすく、売却価格や条件などで揉めるリスクがあります。

買主となる共有者が親族である場合は、相場を大幅に下回る不当な価格での売却を迫られるケースが多く、感情が激しくぶつかり合ってしまうケースも少なくありません。

こうなると、合意形成に時間を要してしまうだけでなく、共有者間の関係が悪化するリスクもあります。弊社が担当したお客様の中にも、すでに共有者間の関係が悪い中、共有持分の処分にあたってその関係性が悪化してしまった例はいくつか見ています。

親族との関係が悪化してしまった場合、冠婚葬祭などの親族の集まりで顔を合わせるのが苦痛になったり、将来の相続で大きく揉めたりと、日常生活や精神面などに深刻な悪影響を及ぼす恐れがあります。

こうした対立や関係の悪化を防ぐためには、事前に他の共有者へ意向を伝え、話し合いの場を設ける誠実なプロセスが不可欠です。

売却価格や条件などで折り合いがつかない場合は、客観的な基準を用意するのも一つの手です。不動産鑑定士による鑑定評価を利用したり、専門の買取業者や弁護士などを介したりして、冷静に合意形成を図ってみましょう。

共有持分の処分が難しい場合に共有状態を解消する方法

「共有持分のみの売却ができなかった」「贈与する相手がいない」など、共有持分の処分が難しい場合もあるかもしれません。そのような場合は、処分以外の方法で共有状態を解消することを検討してみてください。

- 共有者全員の同意を得て不動産全体を売却する

- 共有名義の土地であれば分筆して単独名義にする

- 共有持分割請求をして不動産を分割する

ここからは、処分以外の方法で共有状態を解消する方法についてそれぞれ解説していきます。

共有者全員の同意を得て不動産全体を売却する

共有者全員が不動産の処分に同意しているのであれば、不動産全体をまとめて売却する方法が最も合理的です。実務上も、条件が整うのであればこの方法が最も高値で売却しやすく、結果として各共有者にとっての手取り額も最大化しやすくなります。

共有持分は「不動産を自由に活用・処分できない」「ほかの共有者とトラブルになるリスクがある」といったデメリットが多くあることから、仲介で一般の買い手を見つけるのは極めて難しく、売却価格も市場価格を大幅に下回るのが基本です。

しかし、不動産全体をまとめて売却すれば、買い手は単独名義の不動産として取得できるため、通常の物件と同様に市場価格での売却が期待できます。各共有者が個別に共有持分を売却するよりも多くの利益を得られるため、共有者全員にとって最も経済的メリットの大きい解決策といえるでしょう。

ただし、前述の通り共有名義の不動産全体を売却するには、共有者全員が売却に同意していることが前提となります。売却に反対している共有者が1人でもいる場合や、売却価格や条件などで意見が対立している場合、不動産全体の売却手続きは進められません。

実務でも、「1人だけ反対している」「価格や条件で折り合いがつかない」といった理由で、全体売却が進まないケースは多く見られます。

また、認知症や知的・精神障がいなどで意思能力が不十分な共有者がいる場合や、所在が分からない共有者がいる場合は、「不在者財産管理人の選任」「成年後見人の選任」など、状況に応じた法的手続きを利用して進めるケースもあります。

不動産に誰も住んでいない、今後も活用する予定がない場合は、単独での処分を検討する前に一度、不動産全体を売却する提案をしてみるのがよいでしょう。

共有名義の土地であれば分筆して単独名義にする

共有名義不動産が土地のみであれば、土地を分筆して単独名義に変更するという解決策もあります。

分筆とは、登記上の1つの土地を複数の土地に分けて登記する手続きのことです。土地を持分割合に応じて分割した後、それぞれの土地を各共有者の単独名義として登記すれば、共有状態が解消されます。

これにより、各共有者は新たに取得した土地を自由に活用・処分できるようになります。実務上も、土地であれば建物より分けやすいため、共有状態の解消方法として検討されることがあります。

ただし、分筆にも共有者間の同意が必要であり、持分割合や意向によっては手続きが進まないケースも想定されるため、必ずしもうまくいくわけではありません。

まず、分筆を進めるには持分価格の過半数による同意が必要です。そのため、反対する共有者の持分が過半数に達している場合は、手続きを進めることができません。

加えて、分筆後に各土地を単独名義にするための所有権移転登記については、原則として共有者全員の同意が必要となる点には注意が必要です。

そのため、「分筆はできたが、その後の名義整理が進まない」というケースも一定数見られます。

また、土地は面積だけで公平性を判断できるものではありません。たとえば、分割後の土地のうち、片方が整形地、もう片方が不整形地になる場合、同じ広さでも利用しやすさや資産価値に差が出るため、実際には公平に分けにくいケースがあります。

さらに、分筆によって最低敷地面積や接道義務を満たせなくなると、再建築できない土地になるおそれがあります。実務でも、分ける前より分けた後のほうが土地の使い勝手や価値が落ちるケースは珍しくありません。

そのため、分筆は共有状態を解消する有効な方法の1つではありますが、土地の形状や法的条件によって向き不向きがあります。

実務上も分筆を検討する場合は、土地家屋調査士や不動産会社などの専門家に確認したうえで進めるケースが一般的です。

共有物分割請求をして不動産を分割する

他の方法で共有状態の解消が難しい場合は、共有物分割請求を行うことを検討してみましょう。

共有物分割請求とは、他の共有者に対して共有名義不動産の分割を請求する手続きのことです。民法256条で定められている権利であり、共有者であればいつでも行使できます。

もし共有者の1人が共有物の分割を請求した場合、他の共有者は具体的な分割方法について協議する義務が生じます。

協議に応じてもらえない共有者がいる場合や、協議で分割方法が決まらない場合は、裁判所で「共有物分割請求訴訟」を提起することが可能です。共有物分割請求訴訟では、和解に至らなかったとしても、最終的には裁判所の判決によって分割の可否や具体的な分割方法が決まります。

判決には法的拘束力があるため、共有者全員は判決に従って不動産を分割し、共有状態を解消しなければなりません。共有者全員の合意が得られない状況でも、最終的には強制的に共有状態を解消できる点が最大のメリットです。

一方で、裁判所の判断は当事者の希望と必ずしも一致するとは限らない点には留意が必要です。場合によっては、価格面や条件面で不利な形で分割が行われることもあります。

実際に訴訟まで進んだ結果、競売での換価分割となり、市場価格よりも低い金額で処分されてしまうケースは多いです。

そのため、共有物分割請求訴訟は他の手段ではどうしても共有状態を解消できない場合の最終手段として考え、できるだけ当事者間での話し合いで決着をつけるようにしましょう。共有名義不動産を分割する方法としては、主に以下の3つが挙げられます。

| 分割方法 |

内容 |

| 現物分割 |

共有名義不動産を物理的に分割する方法 |

| 代償分割 |

共有者の1人が共有名義不動産を単独名義で取得し、残りの共有者に代償金を支払う方法 |

| 換価分割 |

共有名義不動産を売却し、現金を分配する方法 |

ここからは、それぞれの分割方法について1つずつ詳しく解説していきます。

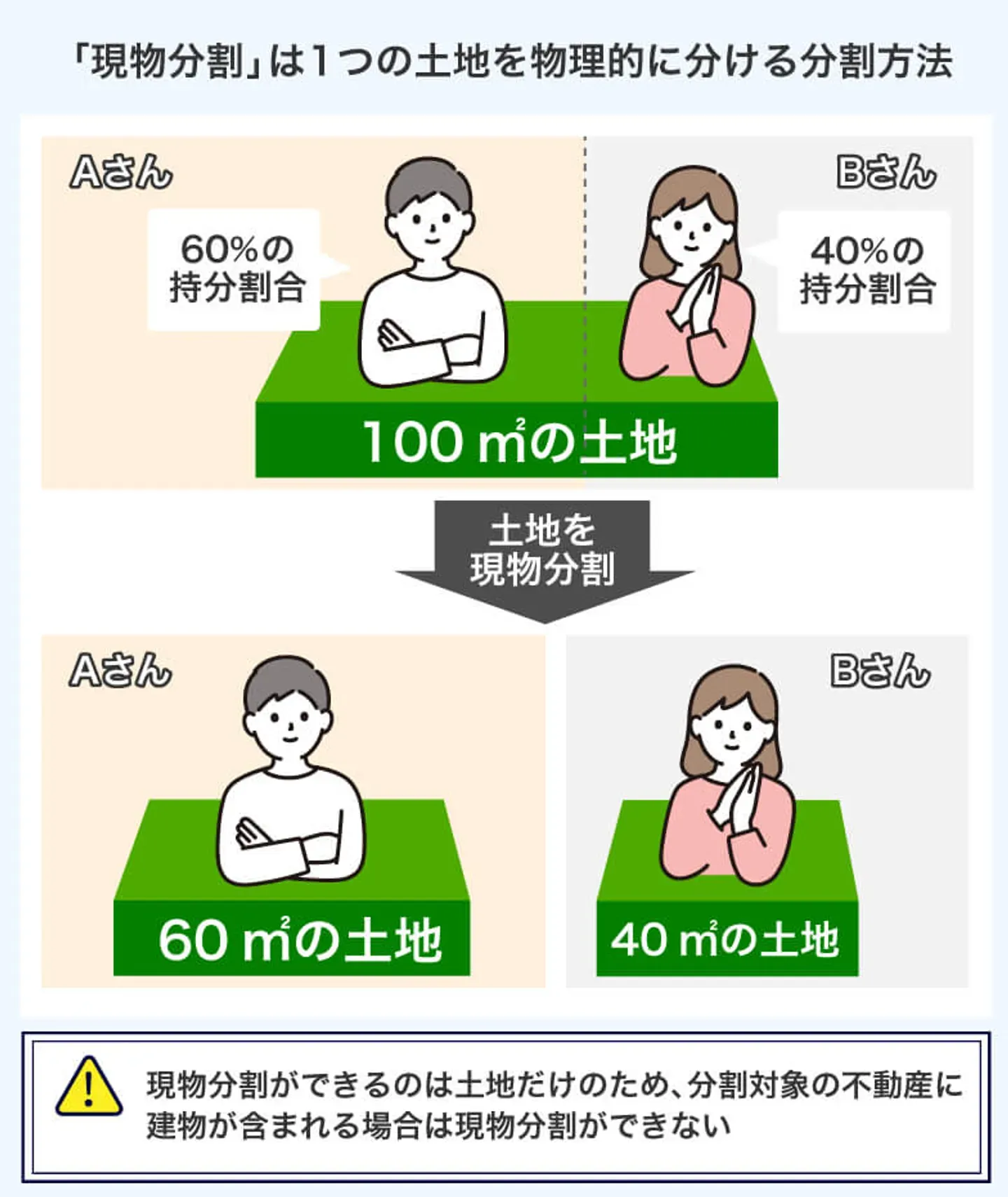

現物分割

現物分割とは、共有名義不動産を物理的に分割して共有状態を解消する方法のことです。

たとえば、600㎡の土地を夫と妻で共有しており、持分割合は夫が2/3、妻が1/3のケースを想定します。

現物分割では持分割合に応じて不動産が分割されるため、このケースでは夫が400㎡、妻が200㎡と土地が分割されます。

現物分割によって分割された不動産は、各共有者がそれぞれ単独で所有することになります。そのため、分割後は所有者が自由に不動産を処分したり活用したりすることが可能です。

持分割合に応じた不動産を単独所有でき、不動産全体を処分する必要はないため、「自分の共有持分だけ処分したい」という場合には向いている分割方法といえます。

ただし、建物の場合は物理的な分割が難しいため、共有名義不動産が建物だと現物分割の方法はほとんど選ばれません。建物の場合は、代償分割か換価分割での共有名義解消を目指します。

また、前述したように土地の形状や面積などによっては、共有者間で不公平が生じるケースや、法的制限によって分割そのものが難しいケースもあります。共有物分割請求訴訟に発展した場合、裁判所はまず現物分割と代償分割を優先的に検討しますが、現物分割は共有名義不動産が土地のみで、かつ公平に分割できる場合に命じられるケースが多いです。

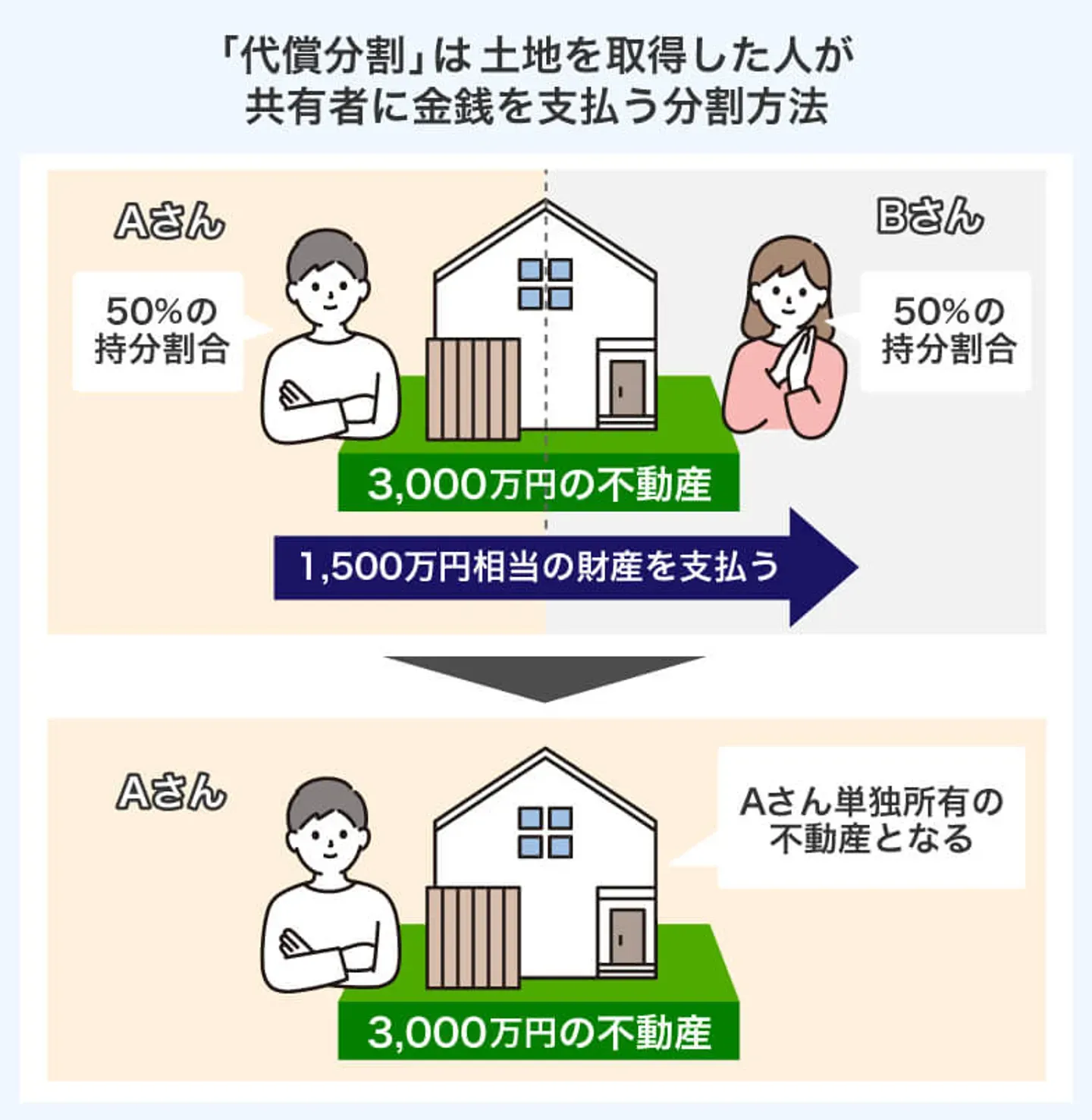

代償分割

代償分割とは、共有者のうち誰か1人が共有持分をすべて買い取って共有名義不動産を単独で所有し、ほかの共有者には代償金を支払うことで分割をする方法のことです。

たとえば、3,000万円の不動産を3人で共有しており、それぞれの持分割合が1/3ずつのケースを想定します。代償分割をすると持分割合に応じた代償金が支払われるため、単独所有をする人はほか2人の共有者に対して1,000万円ずつの代償金を支払うことで分割が行われます。

不動産そのものを売却せずに共有状態を解消できるため、「不動産を残したい人」と「現金化したい人」が混在している場合には、現実的な落としどころになりやすい方法です。

実務でも、戸建てやマンションなど物理的に分けられない不動産では、この代償分割が選択肢になるケースは多く見られます。

ただし、代償分割をするためには、不動産を単独所有する人に代償金を一括で支払えるだけの財力があることが前提となります。共有者の1人が不動産の所有を強く希望していても、その人に支払能力がなければ、裁判所も代償分割を命じることはまずありません。

代償金は数百万円~数千万円に及ぶケースが多いため、代償分割では資金調達が最大の障壁となります。

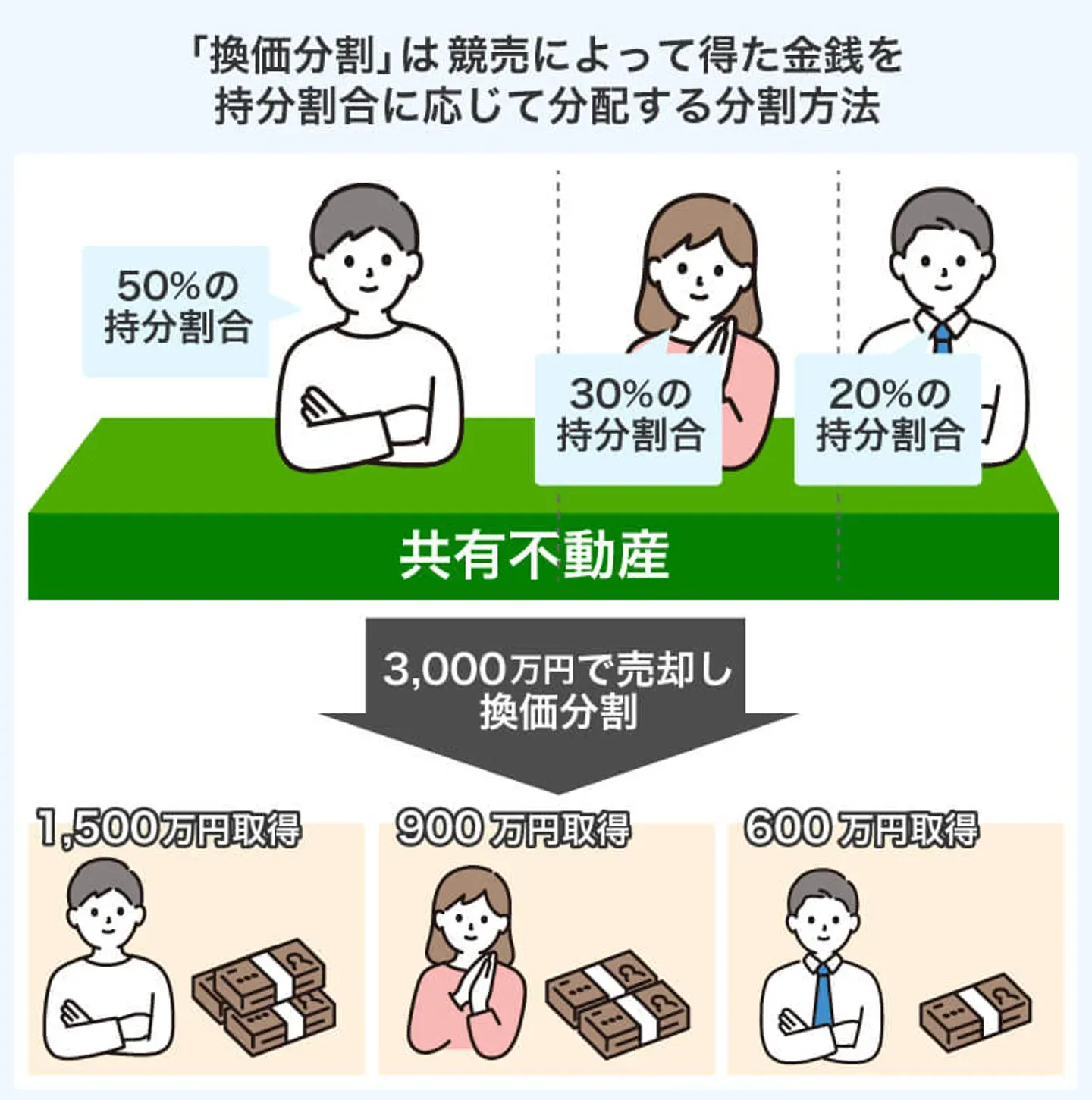

換価分割

換価分割とは、共有名義の不動産全体を売却して、その売却金額を共有者で分割する方法のことです。

たとえば、3,000万円の不動産を3人で共有しており、それぞれの持分割合が1/3ずつのケースを想定します。換価分割をすると持分割合に応じて売却金額が分配されるため、それぞれの共有者は1,000万円ずつ現金を受け取れます。

持分割合に応じて現金を分配できるため、公平な分割ができるのが換価分割の特徴です。

話し合いや和解による合意で換価分割をする場合なら、仲介業者や買取業者を利用した売却ができます。一方、裁判官の判決で換価分割が決定したときは、裁判所による競売手続による強制処分となるのが通例となります。

不動産を競売にかける場合、売却金額が市場価格の5割〜7割程度になるのが基本です。そのため、裁判まで発展したときの換価分割は「公平に分割できる代わりに、市場価格よりも低い金額で共有持分を手放さなければならない」という点がデメリットといえます。

通常の売却よりも手元に残るお金が少なくなるため、価格面も重視するのであれば、協議の段階で解決を図るのが望ましいです。

実際に弊社で不動産全体を買い取って分割するとなった場合は、換価分割によって共有持分の処分を終結させるケースが多いです。

まとめ

共有持分は自身が単独で活用・処分ができるものです。そのため、仮にほかの共有者から反対されていたとしても、法律上は共有持分のみの処分が認められています。

しかし、共有名義不動産全体の場合、ほかの共有者の所有権も関わるため、単独で処分することはできません。処分の際には、ほかの共有者と話し合い、事前に同意を得る必要があります。

共有持分の処分方法には「売却」「放棄」「贈与」の3つがあります。贈与の場合には対象の共有者から同意が必須ですが、第三者への売却または放棄であれば単独で処分が可能です。

どの方法を選ぶかは、共有者との関係性や手続きの進めやすさ、価格や売却スピードなど重視する条件によって異なります。そのため、状況に応じて適した方法を選択することが重要です。

たとえば、「ほかの共有者からの同意なしで処分したい」という場合には、専門の買取業者などの第三者への売却、または放棄による処分が選択肢となるでしょう。

本記事を参考に、状況に合った処分方法を検討してみてください。

共有持分のよくある質問

共有名義不動産の処分でほかの共有者から同意が必要なケースがよくわかりません。簡単にはどのような時に同意が必要なのでしょうか?

簡単に言えば、「共有持分だけであれば同意が不要、不動産全体を処分するには同意が必要」となります。自分が単独で所有しているのが共有持分であるため自由に処分できますが、ほかの共有者の所有権が関わる場合には同意が必要となるためです。

共有持分を高く売却するにはどうしたらよいでしょうか?

一般的な物件を扱う大手不動産会社よりも「共有持分を専門としている買取業者」へ売却したほうが高額となる可能性があります。また、離婚などで共有者同士でトラブルになっている共有持分は、弁護士と連携している専門買取業者への売却がおすすめです。→

共有持分専門の買取査定はこちら

共有持分の一部を放棄することはできますか?

共有持分の一部だけを放棄することはできません。放棄する場合はすべての共有持分を放棄する必要があるためです。

共有持分の処分は法律上問題ないのでしょうか?

共有持分の処分は、民法206条で認められている行為です。ほか共有者の同意にかかわらず自由に処分できます。ただし、民法251条で定められているように、共有物全体の処分の際には、すべての共有者の同意が必要です。

マンションの共有持分のみの処分は可能ですか?

共有名義不動産がマンションの場合でも、共有持分のみを処分することは法律上可能ですが、戸建てとは異なる特殊なルールがあります。マンションの所有者は、「各部屋の所有権(区分所有権)」「マンションが建っている敷地の利用権(敷地利用権)」「廊下や階段などの共用部分の共有持分」の3つの権利を有しています。

これらの権利は「区分所有法」によって一体化されており、それぞれの権利の共有持分をバラバラに処分することは原則として認められません。マンションの共有持分を処分する際は、部屋・土地・共用部分の共有持分をセットで処分する必要があります。