底地を売却する5つの方法│売却相場も解説

底地の売却方法は主に5つ存在します。どの方法を選ぶかによって、売却できる価格や現金化までのスピードが根本的に変わります。

底地を売却する5つの方法と相場は、以下の通りです。

| 売却方法 |

特徴・相場目安 |

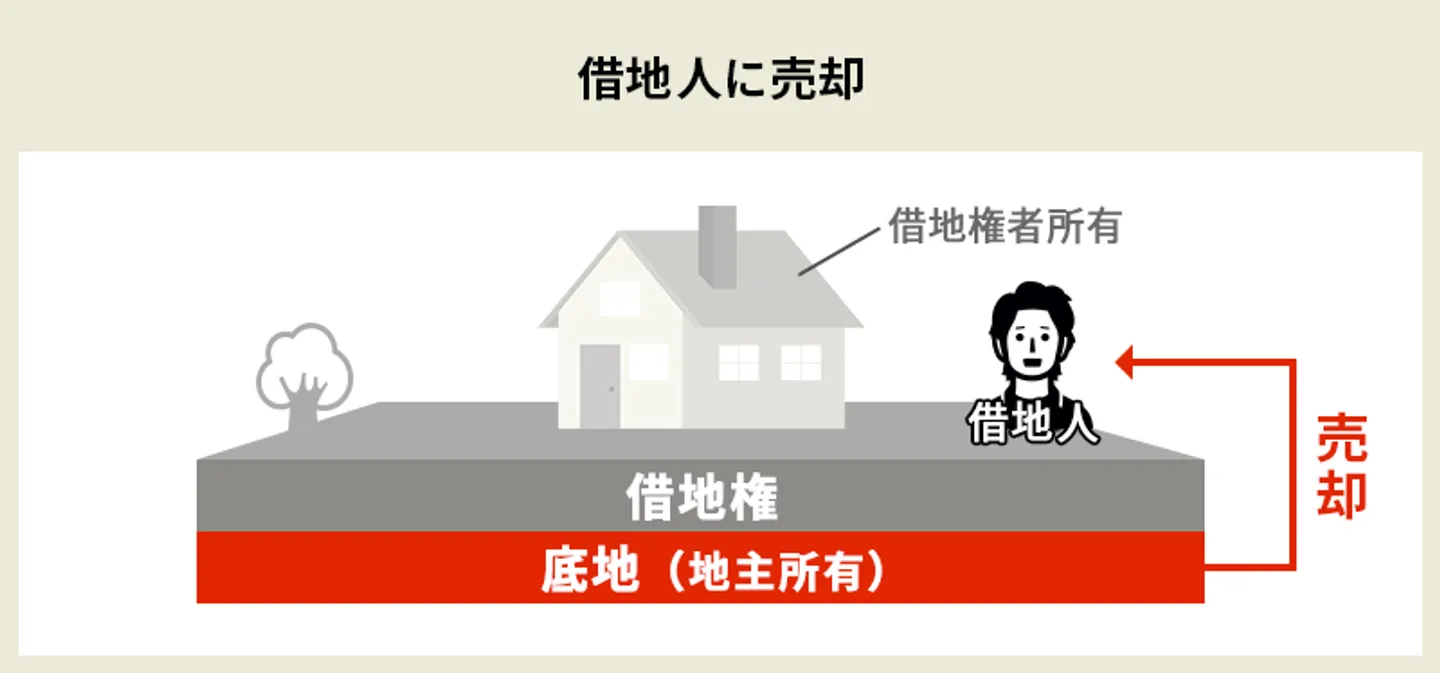

| 借地人に売却する |

更地価格の50%程度が目安。

借地人が取得すると完全所有権になるため最も高値が期待できるが、借地人の購入意思と資金力が必須。

|

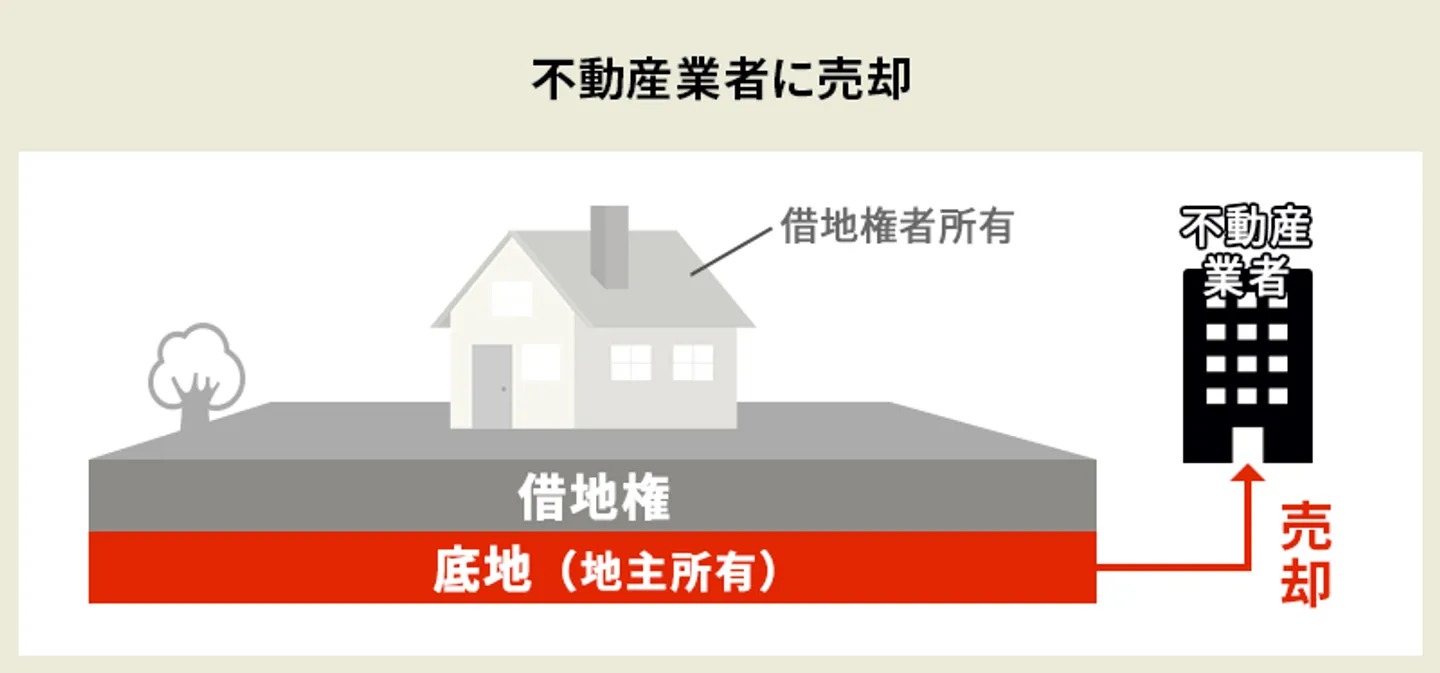

| 買取業者に売却する |

更地価格の10~20%程度が目安。

専門業者が直接買い取るためスピーディーに現金化できる。権利関係が複雑な場合や早く手放したい場合に最適。

|

| 仲介を通じて一般の個人に売却する |

更地価格の10~20%程度が目安。

不動産会社を通じて投資家などを探す方法。業者買取より高値になる可能性はあるが、買い手が見つからず長期化しやすい。

|

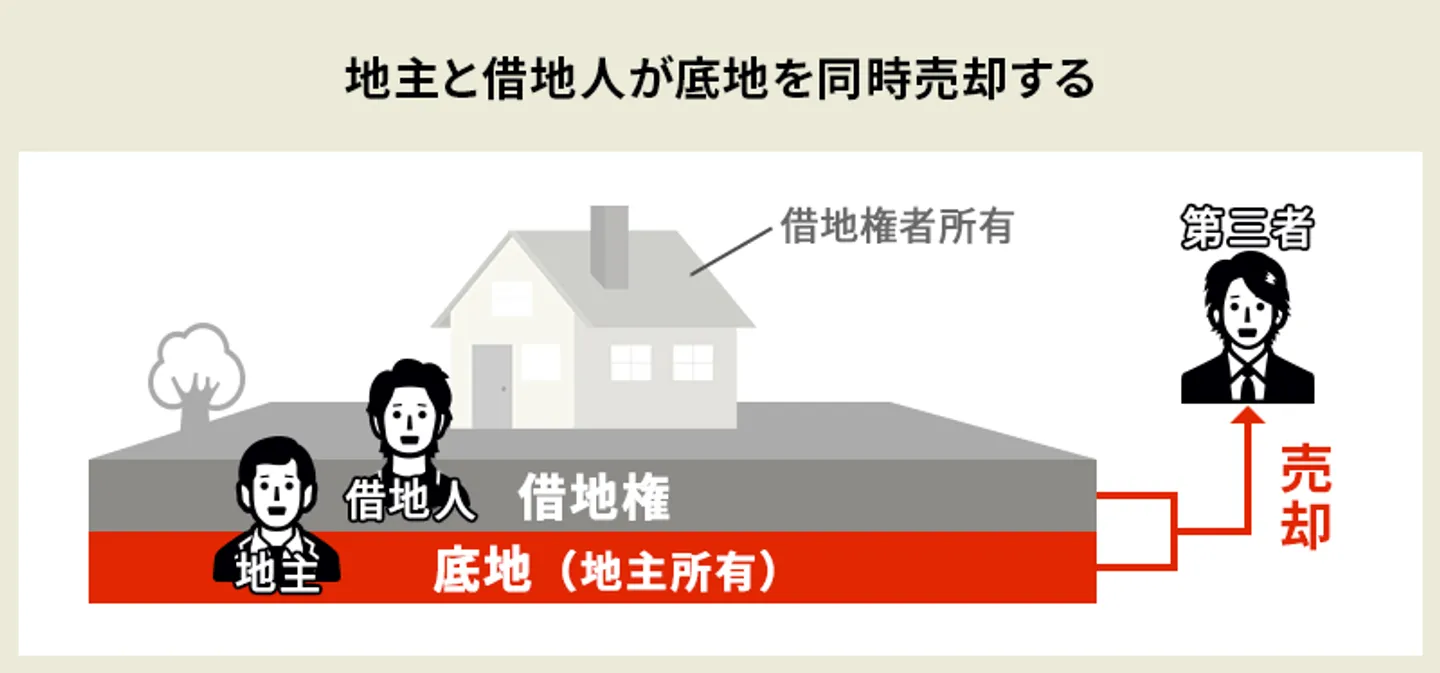

| 借地権と底地を同時売却する |

更地価格とほぼ同等水準。

地主と借地人が協力して完全な「更地」として第三者に売却する方法。高値で売れるが、代金の分配割合で揉めやすい。

|

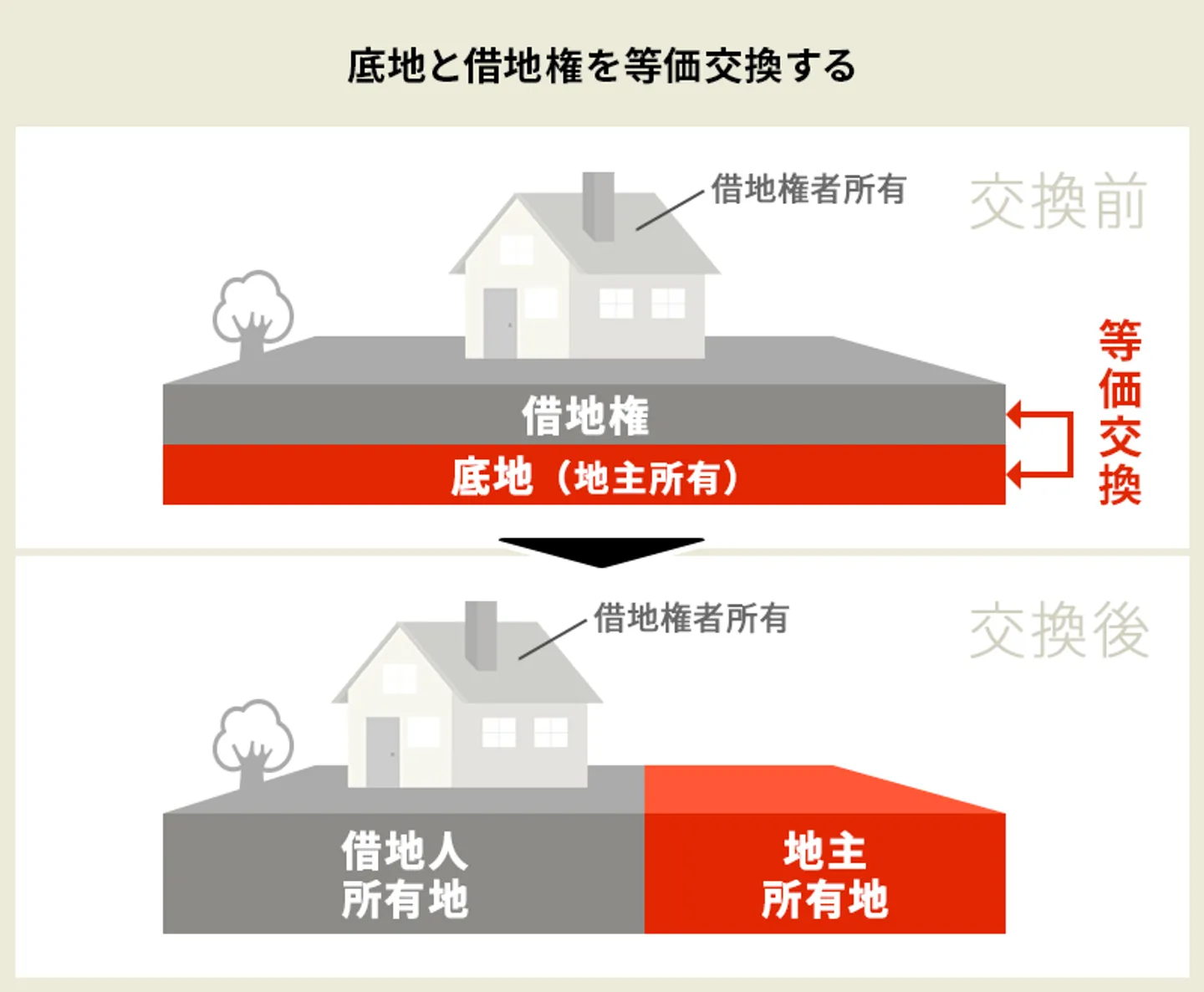

| 底地と借地権を等価交換して売却する |

分筆後の面積に応じた更地価格水準。

借地人と土地を分け合い(分筆)、それぞれが単独所有の土地として売却する方法。面積が小さくなるため活用しにくくなるリスクがある。

|

どの方法が適しているかは、現在の借地人との関係性や、土地の立地条件によって変わります。以下で順に詳細を解説します。

借地人に売却する│更地価格の50%程度

底地のままで最も高値での売却が期待できるのが、借地人に売却する方法です。

借地人が底地を買い取ると完全な所有権となり、制約なく自由に土地を扱えるようになるという非常に強力なメリットがあるためです。

具体的には、地代や承諾料の支払いがなくなり、将来の建て替えや売却も地主の許可なく自由に行えるようになります。そのため、第三者に売却するよりも高く評価されやすく、相場としては更地価格の50%前後が目安となります。すでに土地を利用している当事者との直接交渉となるため、買主を探す手間も省けます。

ただし、借地人に購入の意思や資金力がなければ、この方法は成立しません。「買いたいがローンが組めない・資金がない」というケースでは、他の選択肢を検討する必要があります。

買取業者に売却する│更地価格の10~20%程度

借地人が購入しない場合、現実的でスピーディーな売却先となるのが底地専門の買取業者です。

なぜなら、専門業者は権利関係の調整や、将来的な収益化を前提として底地を買い取る独自のノウハウと資金力を持っているからです。

一般の個人が敬遠するようなトラブルを抱えた底地でも、現状のまま直接買い取ってもらえます。買主を探す期間が不要なため、条件さえ合えば最短数日〜数週間で現金化することも可能です。

一方で、業者がリスクを引き受けて再販売等を行う分、売却価格は更地価格の10~20%程度と低くなります。価格よりも「早く現金化したい」「借地人との煩わしいやり取りから解放されたい」という場合に適した方法です。

仲介を通じて一般の個人に売却する│更地価格の10~20%程度

不動産会社の仲介により、一般の投資家などの第三者へ売却する方法もあります。

好立地にある土地や、大規模な再開発が予定されているエリアであれば、資産価値を見込んだ投資家が長期的な視野で購入する需要が一部存在するからです。

売却価格の目安は更地価格の10〜20%程度ですが、条件が合えば買取業者へ売却するよりも高値で着地する可能性があります。

しかし、一般市場で底地を欲しがる買主は極めて稀であり、売却活動が数年単位で長期化するリスクがあります。また、売買成立時には不動産会社へ仲介手数料(売買金額の3%+6万円+消費税など)を支払う必要があります。時間に十分な余裕があり、好条件の土地である場合にのみ検討すべき方法です。

借地権と底地を同時売却する│更地価格とほぼ同等

地主と借地人が協力できる関係性であれば、底地と借地権を同時に第三者へ売却する方法が非常に有効です。

権利が分かれた状態のものを一緒に売却することで、買い手は一切の制約がない「更地(完全所有権)」として土地を取得できるため、市場での価値が最大化するからです。

その結果、一般の不動産市場で流通しやすくなり、売却価格は更地価格とほぼ同等水準まで引き上がります。得られた売却代金は、底地と借地権の権利割合に応じて地主と借地人で分け合うのが一般的です。

ただし、この売却代金の分配割合をめぐって地主と借地人の意見が対立し、破談になるケースが多発します。双方が納得できるよう、不動産会社などの専門家を交えて綿密な条件交渉を行うことが重要です。

底地と借地権を等価交換して売却する│更地価格とほぼ同等

借地人と話し合い、底地と借地権を「等価交換」してそれぞれが単独所有の更地を手に入れてから売却する方法もあります。

土地を権利割合に応じて物理的に分け合う(分筆する)ことで借地関係を完全に解消でき、制約のない通常の土地として高く売却できるようになるからです。

例えば、100坪の土地を借地権割合に応じて60坪(借地人)と40坪(地主)に分筆し、それぞれが独立した完全所有権の土地として市場で売却します。これにより更地価格での取引が可能になります。

しかし、土地を分割することで個々の面積が狭くなり、建物の建築制限がかかってかえって価値が下がるリスク(不整形地になるなど)があります。また、測量や分筆登記など専門的で複雑な手続きが伴うため、不動産会社や税理士のサポートが欠かせません。

参考:国税庁「No.3505 借地権と底地を交換したとき」

底地の売却は難しい!市場から人気がない5つの理由

底地は、一般的な更地や建売住宅と比べて売却が困難な不動産です。

というのも、買主となる一般の個人や投資家にとって、利用上の制約や人間関係のトラブルリスクが多く、わざわざ購入するメリットが乏しいためです。

底地の売却が難しいとされる主な理由は以下の5つです。

- 購入しても自由に土地を利用できないから

- 収益性が低いから

- 住宅ローンが組めないことが多いから

- 借地人・土地の共有者とのトラブルが発生しやすいから

- 相続税の負担が大きくなりやすいから

これらのデメリットを把握することで、なぜ特定の売却先(業者など)に絞る必要があるのかが明確になります。それぞれの理由を詳しく解説します。

購入しても自由に土地を利用できない

底地が一般市場で敬遠される最大の理由は、購入しても買主自身がその土地を自由に使えないことにあります。

底地にはすでに建物を所有している借地人が存在し、借地借家法によって借地人の権利が強力に保護されているからです。地主側の都合で一方的に立ち退きを命じることはできません。

「土地を買って自分の家を建てたい」「アパートを建てて賃貸経営をしたい」と考えても、借地人が正当に土地を使い続ける限り一切不可能です。契約更新を拒絶するには、地主側に土地を必要とする「正当事由」と高額な立ち退き料(立退料)の提供が求められるのが通例です。

数十年単位で土地の自由な活用が制限されるため、一般的なマイホーム購入層からは完全に見向きもされないのが実情です。

収益性が低い

底地は、投資用不動産として見た場合の収益性が極めて低い傾向にあります。

地代の相場は、おおむねその土地の「固定資産税・都市計画税の3〜5倍程度」に設定されることが多く、実質的な年間利回りに換算すると2〜4%程度にとどまるためです。

アパートやマンション経営のように月々まとまったキャッシュフローを生み出すわけではなく、ローリスクではあるもののリターンが少なすぎます。建物の建て替え時に得られる承諾料や更新料も、数十年単位の不定期な収入に過ぎません。

投下した資金を回収するまでに膨大な時間がかかるため、投資目的の買主にとっても魅力的な対象とはなりにくく、売却が難航する要因となっています。

ローンが組めないことが多い

買主が底地を購入しようとしても、金融機関の融資審査に通りにくい点も大きなハードルです。

基本的に、底地は買主自身が居住するための物件ではないため、低金利の「住宅ローン」の対象外となります。さらに、土地の自由な利用が制限されているため、金融機関からの担保評価がかなり低く見積もられます。

結果として、審査の厳しい不動産投資ローンを利用するか、現金(自己資金)での一括購入を求められるケースが大半を占めます。

資金調達の手段が厳しく制限されるため、必然的に底地を購入できる層は資金力のある一部の投資家や専門業者に限定されてしまいます。

借地人・土地の共有者とのトラブルが発生しやすい

底地は権利関係が重層的であるため、人間関係のトラブルに巻き込まれやすいという致命的なデメリットがあります。

土地の「所有者(地主)」と「利用者(借地人)」が異なることで利害が対立しやすいだけでなく、複数人で底地を共有している場合は身内間での揉め事も発生しやすいからです。

実際に起こりやすいトラブルとして、以下のようなものが挙げられます。

- 地代の値上げ交渉に応じてもらえない、地代を滞納される

- 借地人が無断で建物の増改築や第三者への売却を行おうとする

- 共有名義の底地において、集めた地代の配分をめぐって共有者同士で対立する

- 共有者の1人が勝手に共有持分を業者に売り、知らない第三者と共有状態になる

底地を購入するということは、これらの面倒なトラブル対応を丸ごと引き継ぐことと同義です。この負担とリスクを嫌い、多くの買主は購入を避けます。

相続税の負担が大きくなりやすい

底地は収益性が低いにもかかわらず、相続の際に高額な相続税が発生しやすい資産です。

相続税の算定基準となる「路線価(国税庁が定める評価額)」を用いた計算結果が、実際の不動産市場で取引される売却価格(実勢価格)を大きく上回る逆転現象が起きやすいためです。

結果として、市場では安値でしか売れない土地であるにもかかわらず、相続税の評価額だけは高く見積もられ、多額の税金を請求される事態に陥ります。

「保有し続けても儲からない上に、次世代に重い税負担を強いる負動産」になりかねないため、将来の相続リスクを見越して購入を見送る投資家が少なくありません。

底地の売却先は基本的に借地人や底地専門の買取業者となる

ここまで解説した通り、底地は一般の買い手にとって購入するメリットが少なく制約が多い不動産です。

そのため、現実的な売却先は、「底地を欲しがる明確な理由がある借地人」か「底地の活用ノウハウを持つ専門の買取業者」の2択に絞られます。

| 売却先 |

特徴・選ぶべき状況 |

| 借地人 |

底地を買うことで完全所有権の更地にできるため、高く買ってくれる可能性が最も高い。

少しでも高値で売りたい場合や、借地人との関係が良好な場合に選択。

|

| 底地専門の買取業者 |

権利関係の調整や将来の再開発を見越して買い取るため、現状のまま即座に売却できる。

売却価格は下がるが、トラブルから解放され早く現金化したい場合に選択。

|

底地の売却を成功させるには、一般的な不動産売却のように「広く買主を募る」のではなく、「価格重視なら借地人」「スピード・確実性重視なら買取業者」とターゲットを絞ってアプローチすることが重要です。

底地の売却しやすさや相場は借地権の種類によっても変わる

底地の価値や売却の難易度は、設定されている「借地権の種類」によって大きく変動します。

借地権の種類によって、法律に基づく借地人の権利の強さや、将来的に土地が地主の元へ戻ってくる可能性(時期)が全く異なるからです。

借地権は大きく分けて以下の3種類が存在します。

| 借地権の種類 |

売却しやすさの特徴 |

| 定期借地権 |

契約期間満了で必ず更地で戻ってくるため、将来の見通しが立ちやすく最も売却しやすい。 |

| 普通借地権 |

原則更新されるが、法律でルールが明文化されているため旧法借地権よりは売却の余地がある。 |

| 旧法借地権 |

借地人の権利保護が極めて強く、土地が戻る見込みが立たないため最も売却が困難。 |

自身の底地にどの借地権が設定されているかで売却戦略が変わるため、まずは契約内容を確認してください。

定期借地権:契約期間が明確で他の借地権に比べて売却しやすい

3種類の借地権のなかで、買主から最も高く評価されやすく売却しやすいのが「定期借地権」が設定された底地です。

借地借家法に基づき、あらかじめ定められた契約期間が満了した時点で契約の更新がなく、原則として借地人が建物を解体して更地の状態で地主に返還することが義務付けられているからです。

「いつになれば完全な更地として土地を自由に使えるか」が明確であるため、不動産開発業者や長期投資家が将来を見据えて購入しやすくなります。

契約満了までの残存期間が短いほど更地価格に近づき、高値での売却が期待できます。

普通借地権:更新があるものの旧法借地権よりは売却しやすい

平成4年(1992年)8月に施行された新法(借地借家法)に基づく「普通借地権」は、定期借地権よりは評価が下がるものの、売却は十分に可能です。

契約期間満了後も原則として借地契約は更新されますが、存続期間(30年以上)や、地主からの更新拒絶に必要な「正当事由」の要件などが法律で明確にルール化されているためです。

権利関係の整理の道筋が立てやすいため、不動産買取業者などのプロから見れば買い取る余地のある物件となります。

借地契約の内容や地代の水準、立地条件によってはスムーズに売却できる可能性が高い種類です。

旧法借地権:借地人優位で最も売却が難しい

最も売却が困難であり、価格も低く買い叩かれやすいのが「旧法借地権」が設定された底地です。

平成4年以前の旧借地法に基づく契約であり、借地人の権利保護が極めて強く、地主側からの契約解除や更新拒絶が事実上ほぼ不可能に近いからです。建物の建て替え等によって半永久的に契約が更新され続けるケースが多く、土地が地主に戻ってくる見込みが立ちません。

一般の投資家がこの土地を購入するメリットは皆無に等しいため、仲介市場での売却は絶望的であり、相場も最も低くなります。

旧法借地権の底地を手放したい場合は、複雑な権利関係の整理に特化した専門の底地買取業者へ直接売却するのが、唯一にして最も確実な解決策となります。

底地を売却する際の注意点!│スムーズに売却するためのポイント

底地をスムーズに、かつトラブルなく売却するためには、事前の準備と確認が欠かせません。

権利関係が複雑なため、確認不足のまま見切り発車で売却活動を進めると、契約直前で手続きが頓挫したり、後日大きな訴訟問題に発展するリスクがあるからです。

底地売却を成功させるために、以下の3つのポイントを必ず押さえておきましょう。

- 底地の所有権や契約内容をあらためて確認しておく

- 借地人に内緒で話を進めず事前告知しておく

- 共有名義の場合は事前に共有者の意思を確認しておく

それぞれの詳細な注意点を解説します。

底地の所有権や契約内容をあらためて確認しておく

売却活動を本格化させる前に、底地の「登記情報(誰が所有者か)」と「借地契約書の内容」を必ず精査してください。

書面上の権利関係に不備があると、そもそも売買契約を結ぶことができず、手続きが完全にストップしてしまうからです。

具体的には、以下のような問題が頻発します。

- 親から底地を相続したが、名義変更(相続登記)が済んでおらず亡くなった親の名義のままになっている。

- 数十年前の契約で契約書が存在せず、地代の金額や土地の境界線が口約束になっている。

特に2024年4月1日からは相続登記が義務化されました。登記上の名義人が売主本人と一致していなければ不動産の売却はできないため、司法書士に依頼するなどして真っ先に権利関係を正常化させてください。

借地人に内緒で話を進めず事前告知しておく

底地を第三者(買取業者など)に売却する場合、必ず事前に借地人にその旨を告知しましょう。

法的には借地人の同意がなくても底地は売却可能ですが、事後報告にすると借地人が強い不信感を抱き、新しい買主(地主)への地代支払い拒否など、深刻なトラブルを引き起こす原因になるからです。

「いきなり地主が変わった。立ち退きを迫られるのではないか」という借地人の不安を煽ることは、売却手続きにおいて百害あって一利なしです。

売却活動を始める前に「底地を手放す事情」を真摯に説明し、あわせて借地人に底地を買い取る意思がないかを確認しておくことが、円満に売却を進めるためのマナーです。

共有名義の底地全体を売却するなら共有者全員の同意を得る

底地が兄弟や親族との「共有名義」となっている場合、底地全体を売却するには共有者全員の同意が絶対に必要です。

民法の規定により、共有物全体の処分(売却)には共有者全員の合意が義務付けられており、1人でも反対すれば全体を売却することはできないからです。

売却金額の配分や売却時期をめぐって共有者間で意見が対立し、契約直前で破談になるケースは珍しくありません。

共有者間で意思統一が図れていない状態で見切り発車するのは危険です。事前の話し合いで全員の同意を取り付けるか、どうしても合意できない場合は「自分の共有持分のみを専門業者に売却する」という方法に切り替える必要があります。

底地を高値売却を目指すコツ

底地は安く買い叩かれやすい不動産ですが、工夫次第で査定額を引き上げることが可能です。

底地の評価額は、現在の「収益性(地代)」や、査定を出す「不動産会社のノウハウ」に直結しているからです。

少しでも条件良く売却するために、以下の2つの行動を実践してください。

仲介・買取いずれの場合も複数社に見積もりを依頼する

売却先を探す際は、必ず複数の不動産会社(買取業者を含む)へ査定を依頼し、見積もりを比較してください。

底地には明確な定価がなく、不動産会社の得意分野(独自の投資家ネットワークがあるか、権利調整ノウハウがあるか等)によって、提示される査定額に数百万円単位の差が生じるのが当たり前だからです。

1社だけの査定額を鵜呑みにすると、相場よりも大幅に安い価格で手放してしまうリスクがあります。

複数社を比較することで適正な相場感が養われ、最も高く買い取ってくれる会社、あるいは最も信頼できる提案をしてくれる会社を見極めることができます。

地代や更新料を見直す

可能であれば、売却前に借地人と交渉し、地代や更新料を適正な水準に見直しておくことをおすすめします。

第三者や買取業者が底地を査定する際、現状の地代収入から算出される「利回り」が評価額を決定する重要な指標となるからです。

例えば、長年値上げをしておらず固定資産税と同等レベルの地代しか得られていない底地よりも、周辺相場と同等の適正な地代が得られている底地の方が、投資価値が高く評価され高値で売却できます。

ただし、無理な地代増額請求は借地人とのトラブルを招く劇薬にもなります。借地借家法11条に基づく正当な増減額請求の範囲内で、あくまで話し合いによって合意できる場合にのみ実行してください。

底地の売却相場を自分で調べる方法

不動産会社へ相談する前に、まずは自分自身で底地のおおまかな売却相場(目安)を把握しておくことが重要です。

相場を知ることで、提示された査定額が妥当なのか、足元を見られていないかを判断する基準になるからです。

国税庁が公表する「路線価」を用いた計算方法が最も一般的です。以下のステップで概算額を算出してみましょう。

路線価と借地権割合を用いて「借地権の評価額」を計算する

まずは、土地全体の価値(自用地評価額)と、借地権部分の価値(借地権評価額)を求めます。

全体の価値から借地人の権利(借地権)の価値を差し引くことで、残った地主の権利(底地)の評価額が導き出せるからです。これらは相続税を計算する際の「相続税評価額」として算出されます。

国税庁のサイトで閲覧できる「路線価図」を確認し、対象の土地が面している道路に記載された数字とアルファベットを読み取ります。数字は1㎡あたりの価格(千円単位)、アルファベットは借地権割合を示しています。

| 記号 |

借地権割合 |

| A |

90% |

| B |

80% |

| C |

70% |

| D |

60% |

| E |

50% |

| F |

40% |

| G |

30% |

【計算例】面積100㎡、路線価が「300D」の場合

・自用地評価額:30万円(300×1,000円)× 100㎡ = 3,000万円

・借地権評価額:3,000万円 × 60%(D) = 1,800万円

・底地の相続税評価額:3,000万円 - 1,800万円 = 1,200万円

自用地評価額 ×(1-借地権割合)の計算式を用いることで、底地のベースとなる価値を算出できます。

0.8を割り戻して1.1倍しておおまかな実勢価格を算出する

算出した「底地の相続税評価額」を、より実際の市場で取引される価格(実勢価格)に近づけるための補正計算を行います。

路線価は実際の取引価格の目安となる「公示価格」の約8割水準に設定されており、実際の市場価格(実勢価格)は公示価格の1.1〜1.2倍程度で取引される傾向があるからです。

【計算式】底地の実勢価格の目安 = 底地の相続税評価額 ÷ 0.8 × 1.1

先ほどの計算例(相続税評価額1,200万円)に当てはめると、「1,200万円 ÷ 0.8 × 1.1 = 1,650万円」が実勢価格の目安となります。

ただし、これは更地と同等の流動性があると仮定した場合の計算です。底地特有の制限による減価が含まれていないため、あくまで上限の目安として捉えてください。

より精度の高い相場を知りたいなら不動産鑑定士や買取業者に依頼する

「売却活動を見据えて正確な価格を知りたい」という場合は、自分で計算するだけでなく、底地の取り扱い実績が豊富な不動産買取業者や不動産鑑定士に査定を依頼してください。

底地の実際の売却価格は、路線価の計算式だけでなく、借地人との関係性、地代の収益性、立地の将来性といった個別事情によって価格が数百万単位で上下するからです。

プロは「取引事例比較法」や「収益還元法」といった専門的なアプローチを用い、現在の不動産市場のリアルな需要に基づいた適正価格を弾き出してくれます。

机上の計算はあくまで参考程度に留め、複数社の無料査定を活用してプロの目線を借りるのが最も確実な相場の把握方法です。

底地の売却にかかる税金や費用

底地を売却する際には、必ずいくつかの税金や諸費用が発生することを予算に組み込んでおいてください。

売買代金がそのまま手元に残るわけではなく、コストを差し引いた残金が最終的な手取り額となるからです。

主に発生する税金と費用は以下の4つです。

譲渡所得税

底地を売却して利益(譲渡所得)が出た場合に課せられるのが、譲渡所得税(所得税+住民税)です。

不動産の売却益は「分離課税」として扱われ、給与所得や事業所得とは切り離して独自の税率で計算されるからです。

税額は「売却価格 -(底地の取得費 + 譲渡費用)」で算出された利益に対し、底地の所有期間に応じた税率を掛けて計算します。

| 所有期間(売却した年の1月1日時点) |

税率(合計) |

| 5年超(長期譲渡所得) |

20.315% |

| 5年以下(短期譲渡所得) |

39.63% |

短期所有での売却は税率が約40%と非常に高額になるため、売却タイミングの見極めが極めて重要です。(※親から相続した底地の場合、親の所有期間を引き継いで計算できます)。

印紙税

底地の売買契約書を作成する際、契約金額に応じた印紙税を納める必要があります。

法律により、不動産の譲渡に関する契約書には収入印紙を貼付し、消印することが義務付けられているからです。

売却価格が1,000万円超〜5,000万円以下の場合、軽減措置(2027年3月31日まで)が適用され印紙税は1万円となります。

なお、近年普及している「電子契約」を利用して売買契約を締結した場合は、書面を作成しないため印紙税は非課税(0円)となります。

登録免許税

売却に伴い、底地の所有権を売主から買主へ移転する登記手続きの際に「登録免許税」が発生します。

不動産の権利変動を法務局の公的な帳簿に記録するために国へ納める税金です。

土地の所有権移転登記の税率は、固定資産税評価額に対して1.5%(※令和8年(2026年)3月31日までの軽減税率)となります。

実務上、この所有権移転登記にかかる登録免許税は買主側が負担するケースが一般的ですが、特約等がないか契約書の費用負担欄を必ず確認してください。

仲介手数料(仲介を利用した場合)

不動産会社に「仲介」を依頼して第三者へ底地を売却した場合、成功報酬として仲介手数料が発生します。

不動産会社が行う買主探しや、複雑な借地権調整、契約書作成業務に対する正当な対価だからです。

売買価格が400万円を超える場合、仲介手数料の上限額は「売買価格 × 3% + 6万円 + 消費税」と宅建業法で定められています。

なお、底地専門の買取業者へ直接買い取ってもらう場合(業者が買主となる直接売買)は、仲介者が存在しないため仲介手数料は無料(0円)となります。売却コストを抑えたい場合は直接買取が有利です。

底地を売却した後の確定申告に必要なもの

底地の売却によって利益(譲渡所得)が発生した場合、底地を引き渡した翌年の2月16日〜3月15日までに、管轄の税務署で必ず確定申告を行わなければなりません。

譲渡所得税は自身で利益と税額を計算し、申告・納税する申告納税方式が採用されているためです。

確定申告をスムーズに行うためには、売却活動の前から以下の必要書類を整理しておくことが不可欠です。

- 確定申告書(第一表・第二表・第三表)※税務署で取得

- 譲渡所得の内訳書 ※税務署で取得

- 売買契約書のコピー(売却額や契約日を証明)

- 登記事項証明書(法務局で取得)

- 底地の取得費・譲渡費用がわかる領収書や明細書

- 本人確認書類

特に先祖代々受け継いできた底地の場合、「親がいくらでこの土地を買ったか(取得費)」を証明する契約書を紛失しているケースが多発します。取得費が不明な場合、売却価格の5%(概算取得費)しか経費として差し引けず、多額の税金が発生するリスクがあります。売却前から購入時の資料がないか徹底的に探しておきましょう。

まとめ

借地権が設定されている底地は、一般的な不動産と比べて制約が多く売却の難易度が高いのは事実ですが、適切なターゲットに絞って売却活動を行えば確実に売却可能です。

底地の特性を理解し、その土地に価値を見出すことのできる層へアプローチすることが成功の鍵となるからです。

自身の状況や目的に応じて、以下の売却先を選定してください。

- 価格を重視する場合:借地人への売却、または借地人との同時売却・等価交換を模索する。

- スピードや確実性を重視する場合:権利調整や活用ノウハウを持つ「底地専門の買取業者」へ直接売却する。

売却を成功させるためには、事前に名義変更(相続登記)を済ませ、借地契約の内容を正確に把握した上で、実績の豊富な専門業者へ相談することが最も重要です。

「他の不動産会社に断られた」「借地人とトラブルになっており早く手放したい」といったお悩みを抱えている場合は、まずは士業(弁護士・司法書士など)と連携し、複雑な権利関係の不動産に特化している買取業者へ複数査定を依頼し、最も信頼できるパートナーを見つけることから始めてください。

底地の売却についてよくある質問

底地を売却するメリットを教えてください

底地を売却する主なメリットは、次の3つです。

- 現金化により資産整理ができる

- 固定資産税や管理負担から解放される

- 将来的な相続リスクを軽減できる

まず、底地を売却すれば現金化できます。底地は借地権が設定されているため自由に活用できませんが、所有している限り固定資産税や管理コストは継続して発生します。売却すればこれらの負担はなくなり、資産を流動化できます。

次に、借地人との関係に伴うリスクから解放されます。地代滞納や契約違反、更新料をめぐる紛争など、底地には特有のトラブルが生じる可能性があります。売却すれば、これらの法的リスクや精神的負担を抱える必要はなくなります。

さらに、相続対策としても有効です。底地は相続税評価額が高く算定される一方で、市場での実勢価格はそれより低くなるケースも少なくありません。相続前に売却して現金化すれば、相続財産の構成を整理でき、納税資金の確保にもつながります。

特に、相続人が底地の管理を望んでいない場合や、地代収入が低水準である場合は、早めに売却を検討することで将来の負担を軽減できます。底地は保有し続けること自体がリスクになる場合もあるため、収益性と管理負担を踏まえた判断が重要です。