底地や借地権を所有しているものの、「地代が安すぎて固定資産税を払うと赤字になる」「建替えや売却のたびに地主の承諾や高額な費用が必要」といった悩みを抱える方は少なくありません。実際のご相談でも、相続で底地や借地権を取得したものの、収益性が低く処分も進まないため、買い取ってほしいというご相談は多く寄せられます。

結論から申し上げますと、底地と借地権の「等価交換」は、双方が煩わしい権利関係から解放され、自由に売買・活用できる「完全所有権の土地」を取得できる有効な解決策です。

等価交換とは、地主が持つ「底地」の一部と、借地人が持つ「借地権」の一部を、等しい価値の割合で相互に交換する手法です。

1つの土地に混在している権利を評価割合に応じて分筆(分割)し、それぞれが単独所有する形に整理します。例えば、借地権割合が60%、底地割合が40%と評価される場合、その割合を基準に土地を切り分けて交換することで、借地関係を解消できる可能性があります。ただし、等価交換は、すべてのケースの解決策となるわけではなく、仲介による売却や買取と比較しながら検討することが重要です。

底地と借地の等価交換による具体的なメリットや、注意点は以下の通りです。

- 双方が「完全所有権の土地」を取得し、複雑な権利関係を解消できる

- 地主は、収益性が低く管理負担の重い底地を手放すことができる

- 借地人は地代や更新料の負担が消滅し、建替えや売却が原則として自由になる

- 物理的に1つの土地を分割するため、取得できる単独所有面積は元の敷地より必ず狭くなる

- 実務上、評価額が完全に一致することは稀であり、多くの場合で現金(交換差金)による精算が生じる

このように、地主と借地人の双方にとって「土地の完全所有化」という大きなメリットがあります。ただ一方で、実務上のハードルは決して低くありません。土地の分割(分筆)においては隣地との境界確定が必要となるだけでなく、分割後の土地が建築基準法(接道義務など)を満たさず「家が建たない土地」になってしまうリスクも考慮する必要があります。

さらに、等価交換に伴う所有権移転登記や、譲渡所得税の特例適用に向けた要件を満たさねばならないなど、専門的な手続きが連続します。実際、路線価図の借地権割合だけでは実際の市場価値とズレが生じやすいため、税理士や不動産鑑定士、共有・底地問題を専門とする不動産会社など、専門家のサポートが不可欠となるのです。とくに税務については、「固定資産の交換の特例」の適用可否によって負担が大きく変わるため、税理士などの有資格者へ事前に確認することが重要です。

さらに、登記については司法書士、境界確定や分筆については土地家屋調査士といったように、各分野の専門家が関与することが一般的です。

本記事では、底地と借地権の等価交換の仕組み、メリット・デメリット、複雑な税務ルールから具体的な手続きの流れまでを、分かりやすく解説します。権利関係の整理を検討している方は、ぜひ参考にしてみてください。

底地と借地権の等価交換とは

等価交換とは、文字通り「価値の等しいものを相互に交換すること」です。不動産業界においては、土地と土地、あるいは土地と建物など、さまざまな形での等価交換が行われています。

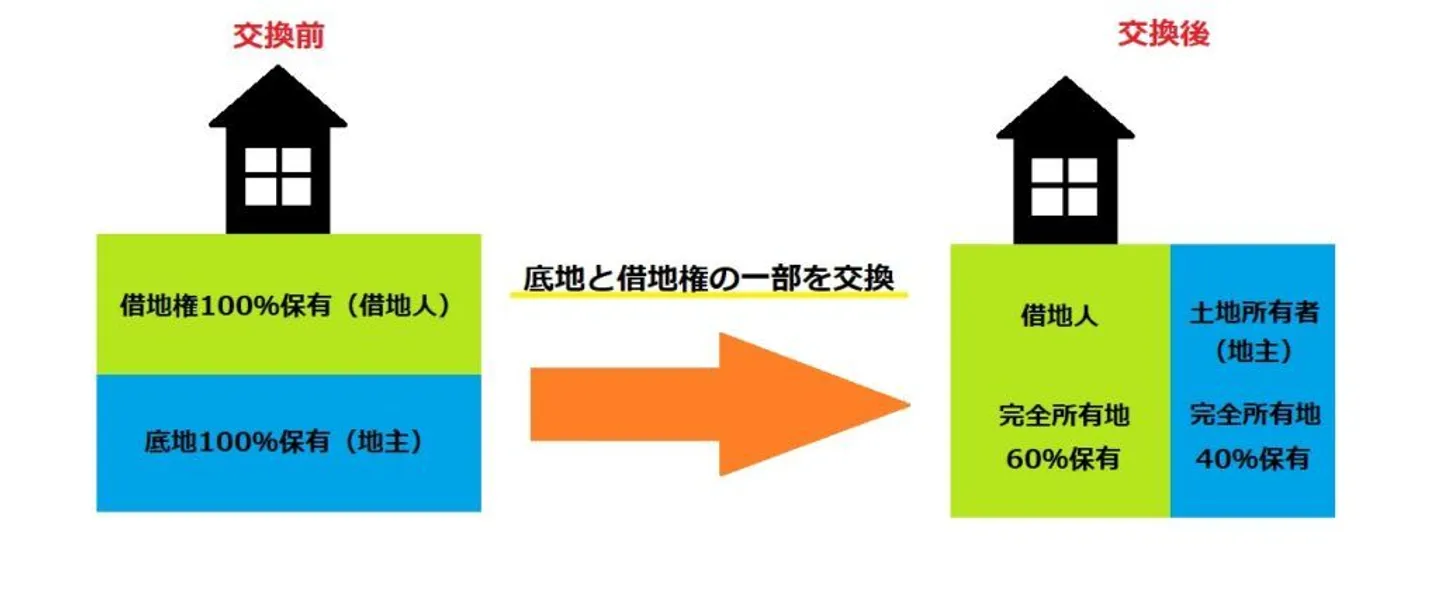

底地と借地権における等価交換の場合、対象となる土地を分筆(分割)し、それぞれの権利割合に応じて一部を交換し合うことで、双方が完全所有権の土地を取得する仕組みを指します。

具体的には、借地人が持つ「借地権の一部」を地主に譲渡し、その対価として地主が持つ「底地の一部分」を借地人に譲渡する形となるのです。

上の図は、「底地と借地権を交換した結果、借地人が60%、地主が40%という割合で土地を分割し、それぞれが完全所有権を得た状態」を表しています。

この割合を決定する際、国税庁が定める「路線価図の借地権割合」をベースにすることが一般的ですが、これはあくまで相続税評価上の基準に過ぎません。実務上は、土地の形状や立地条件によって市場価格(時価)が大きく変動するため、最終的には不動産鑑定士の評価などを交え、当事者間の合意によって決定されます。

また、土地をきれいに等価の割合で分割できないケース(建物の位置関係など)もあります。例えば、既存の建物が敷地の片側に寄って建っている場合や、道路への接道条件を維持する必要がある場合には、形状上どうしても一方の土地面積が大きくなるなど、バランスの取れない分割になることがあるのです。

このような場合には、面積や立地条件の違いによって生じた価値の差をそのままにせず、金銭で調整する方法が用いられます。これが「交換差金(こうかんさきん)」です。

評価上は本来「同じ価値」で分けるべきところ、一方が利便性の高い道路付けの良い土地を取得し、もう一方が奥まった形状の土地を取得するようなケースでは、その価値差を見積もり、不足している側が現金を支払うことで公平性を保ちます。

実務では、不動産鑑定士による評価や路線価などを参考にしながら、「どちらがどれだけ有利な土地を取得しているか」を数値化し、その差額分を交換差金として清算するのが一般的です。

固定資産の交換の特例

不動産を交換する行為は、税務上は「資産の譲渡(売却)」とみなされるため、原則として譲渡所得税の課税対象となります。しかし、一定の要件を満たす固定資産同士の交換については、「固定資産の交換の特例」が適用される場合があり、その結果として譲渡所得税の課税が繰り延べられる、または課税対象が限定されることがあるのです。

底地と借地権の一部を交換する場合も、要件を満たすことで「固定資産の交換の特例」の対象となる可能性があります。ただし、適用を受けるためには、税法上定められた複数の要件を満たす必要があり、個別の状況によって判断が分かれる点に注意が必要です。

- 交換対象が販売目的ではなく、自ら所有・使用している固定資産であること

- 交換する資産が同種と認められること(底地と借地権は同種と扱われます)

- 双方が1年以上所有しており、交換のために取得した資産でないこと

- 交換取得後も、交換前と同じ用途で使用すること(宅地なら宅地として使用)

- 時価の差額(交換差金)が、時価が高い方の資産の20%以内であること

ここで実務上注意すべきは「交換差金」の扱いです。差額が一定割合以内である場合には交換の特例の適用対象となり得ますが、受け取った交換差金(現金部分)については譲渡所得として課税対象となるため、特例が適用される場合でもすべてが非課税になるわけではありません。

また、特例の適用を受けるためには、自動的に処理されるわけではなく、確定申告書に「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】」を添付して税務署に申告する必要があります。

※なお、不動産取得税・登録免許税・印紙税などの各種税金については、交換の特例の適用有無にかかわらず別途課税されるため注意が必要です。税務上の判断は個別事情によって異なるため、詳細は税理士または所轄の税務署へ確認するのが一般的です。

参照:国税庁「土地建物の交換をしたときの特例」

底地と借地権の等価交換におけるメリット・デメリット

底地と借地権を等価交換することで、地主と借地人の権利関係が整理され、それぞれが単独で土地を完全所有できる状態になるケースがあります。 これにより、従来のような地代の支払いや更新手続きといった制約がなくなり、土地の活用方法の選択肢が広がることが期待されます。

一方で、分割方法や土地の形状によっては、従来より利用できる面積が小さくなるなど、物理的な条件が変わる場合もあるため、事前に十分な検討が必要です。

等価交換のメリット

底地と借地権を等価交換することには以下のようなメリットがあります。

- 複雑な権利関係が完全に解消される

- 自由に利用・処分できる完全所有権の土地が手に入る

- 不動産としての資産価値・流動性が大幅に上がる

権利関係が解消される

等価交換により、底地権と借地権の一部を相互に交換することで、両者がそれぞれ独立した「完全所有権の土地」を持つことになり、地主・借地人関係が解消されます。

底地や借地権は、相続によって代替わりを繰り返すうちに権利者が細分化し、「誰が地主(または借地人)なのか分からない」「連絡が取れない」といった事態に陥ることもあるのです。

例えば、借地人が借地権付き建物を売却しようとする場合でも、地主側の所在が遠方であったり、高齢化や判断能力の低下などにより意思確認に時間を要するケースでは、承諾手続きが円滑に進みにくくなることがあります。その結果、売却のスケジュールに影響が出る場合もあります。

等価交換によって権利関係が整理されることで、こうした複数当事者による調整負担が軽減され、将来的な相続を含めた権利関係の複雑化リスクを抑えやすくなるケースがあります。

完全所有権の土地が手に入る

底地や借地権は、単独では相手方の権利の影響を受けるため、利用や処分に一定の制約が生じる場合があります。 等価交換によって権利関係が整理され、完全所有権となった場合には、

「建物の建築計画が立てやすくなる」「金融機関の評価が従来より改善する可能性がある」「売却の選択肢が広がる」といったメリットが期待されるケースがあります。

ただし、実際の融資条件や売却条件は、土地の立地・形状・接道状況・金融機関の審査基準などによって異なるため、必ずしも一律に同様の効果が得られるわけではありません。

不動産の価値が上がりやすい

権利関係の制約がなくなると、不動産としての市場価値(流動性)が向上しやすくなります。

とくに、一般の市場では買い手がつきにくい底地や借地権は、所有権化することで一般的な相場価格で売却できる可能性があります。

※不動産のエリアや周辺環境、権利関係の整理状況などによって、売却時の評価や取引価格は変動します。一般的には、権利関係が整理されることで取引の選択肢が広がるケースもありますが、必ずしもすべての物件で同様の傾向になるとは限りません。

等価交換のデメリット

一見すると権利関係の整理につながる有効な手段に見える等価交換ですが、実務上は以下のような制約や注意点もあります。

実際に当社へ寄せられるご相談でも、「権利関係を整理したい」という前向きなご相談がある一方で、「思っていたよりも土地が狭くなってしまう」「税負担がどう変わるのか不安」といった懸念の声も見受けられます。

- 所有する土地の面積が、交換によって狭くなる

- 固定資産税や都市計画税の支払い義務が生じる(借地人側)

所有する土地の面積が狭くなる

等価交換による大きなデメリットは、物理的に「1つの土地を分割(分筆)する」ため、双方が所有する土地面積が交換前よりも狭くなることです。

ここで注意しなければならないのが、分割後の土地が、建築基準法の要件(建ぺい率・容積率、および幅員4m以上の道路に2m以上接しているかという「接道義務」など)を満たしているかという点です。

土地を無理に切り分けた結果、どちらか(あるいは両方)の土地が「再建築不可物件(新たに家を建てられない土地)」になれば、不動産価値は大幅に落ちやすく、本末転倒な結果となります。

そのため等価交換を検討する際には、分割後の土地が一定の広さや形状を確保できるか、また建築基準法上の要件(接道義務など)を満たせるかどうかを事前に確認することが重要です。

固定資産税や都市計画税の納付者が変わる

等価交換によって借地人が土地を取得し、所有者となる場合、それ以降は固定資産税や都市計画税の納税義務が発生することになります。

これまでのように地主が税負担を担う形ではなくなるため、実質的には「地代や更新料の負担がなくなる代わりに、税金を自ら負担する形に変わる」と整理できます。

単純に負担が増減するというよりも、毎年の支出構造が変わる点を踏まえて、長期的な収支バランスを事前に確認しておくことが重要です。

等価交換に必要な手続き

底地と借地権の等価交換を行うための手続きの流れは以下のとおりです。

- 土地の時価評価と状況調査を行う

- 当事者間で交換割合(と交換差金)を決める

- 境界確定測量と分筆登記を行う

- 所有権移転登記を行う

- 税務署へ確定申告を行う

それぞれの手続きのポイントを解説します。

1.土地の時価評価と状況調査を行う

まずは土地の時価評価と状況調査を行い、対象となる土地全体の時価額と、底地・借地権それぞれの適正な評価額を把握します。

「等価」といっても、前述の通り国税庁の路線価割合(例:底地30%・借地権70%など)が必ずしも実勢価格(時価)と一致するとは限りません。立地条件や土地形状、賃貸借契約の内容などによって評価額は変動します。

また、この段階では「分割が可能な地形・面積かどうか」や「分割後に建築基準法上の制約(接道義務など)を満たせるか」といった法規制の確認も重要です。

そのため、不動産鑑定士や、底地・借地といった権利関係に詳しい不動産会社に相談しながら進めることが一般的です。

2.交換する割合を決める

調査結果をもとに、地主と借地人で話し合い、土地を切り分ける面積の割合を決定します。

実務上は、土地の利用しやすさ(建物配置や接道条件など)を優先して分割線を設定することが多く、その結果として必ずしも金額ベースで完全に等価になるとは限りません。

評価額に差が生じる場合には、その過不足分を現金(交換差金)で調整する方法が一般的です。

また、一定の条件を満たすことで「固定資産の交換の特例」が適用できる場合がありますが、その際には差額の割合や用途などについて細かな要件が定められています。

そのため、実務では税理士などの専門家に確認しながら、税務上の取扱いも踏まえて調整を進めるのがおすすめです。双方の合意が整った場合には、等価交換契約を締結します。

3.境界確定測量と分筆登記を行う

土地を分割(分筆)するためには、前提としてその土地全体の正確な面積と境界が法的に確定している必要があります。

古い底地の場合、隣接地との境界が曖昧になっていることがあり、その場合は「境界確定測量」を行う必要があります。隣接地との境界だけでなく、前面道路など行政が管理する土地との「官民境界」の確定も必要となります。役所との協議や立ち会いが生じるため、実務上、この工程だけで数か月から半年以上の期間を要するケースも珍しくありません。

境界が確定した後は、合意した分割割合に基づいて分筆ラインを確定し、法務局へ「分筆登記」を申請します。これらの手続きは専門的な測量や登記申請を伴うため、通常は土地家屋調査士に依頼して進めることが一般的です。

4.分筆後は所有権移転登記をする

土地が分筆されたら、権利の交換になります。地主名義の土地の一部を借地人へ、借地人名義の借地権の一部を地主へ移す「所有権移転登記(登記原因:交換)」を行います。登記手続きは専門的な内容を含むため、一般的には司法書士に依頼して進めるケースが多くなるのです。

なお、所有権移転登記には登録免許税がかかります。等価交換の場合、課税標準となる固定資産税評価額に対して一定の税率が適用されます。原則としての税率は2%ですが、土地の所有権移転登記については軽減税率が設けられており、令和11年3月31日までは1.5%が適用されます。 詳しくは国税庁ホームページ等で最新の情報をご確認ください。

参照:国税庁「登録免許税の税額表」

5.確定申告を忘れずに行う

登記が完了しても手続きは終了ではありません。

「固定資産の交換の特例」の適用を受ける場合には、原則として交換を行った翌年の確定申告期間(2月16日〜3月15日)に申告手続きを行う必要があります。

この特例は、一定の要件を満たすことで譲渡所得税の課税が繰り延べられる仕組みですが、適用を受けるためには所定の書類を添付したうえで申告が必要となります。

また、交換差金(現金)を受け取った場合は、その部分について譲渡所得として課税対象となる点にも注意が必要です。

デベロッパーがかかわる「等価交換方式」について

土地を物理的に切り分ける一般的な等価交換とは異なり、底地や借地権といった複雑な権利関係を整理し、土地の有効活用や再開発を進める手法として、建設業者(デベロッパー)が介入する「等価交換方式(立体買替)」と呼ばれる仕組みがあります。

等価交換方式とは、地主と借地人がそれぞれ保有する土地の権利をデベロッパーに提供し、デベロッパーが自己資金でその土地にマンションなどの共同住宅を建設したうえで、完成後に提供した権利の価値に応じて「マンションの住戸(区分所有権)」を取得する手法です。

等価交換方式による解決事例とメリット

「土地の面積が小さく、分筆による整理が難しい」「建物の解体や建替えに必要な資金負担が大きい」といった事情から、当事者間での等価交換の実施が進まないケースも見受けられます。

こうした場合においては、デベロッパーが事業主体として関与することで、権利関係の整理とあわせて再開発の検討が進むなど、別の選択肢が検討されることもあります。

地主と借地人とデベロッパーがマンション住戸を取得する

この方式の特徴として、地主・借地人ともに自己資金で建築費を負担することなく、完成したマンションの一部(区分所有権)を取得できる可能性がある点が挙げられます。

地主にとっては底地をそのまま保有するのではなく、収益性を持つ不動産へ転換できるケースがあり、借地人にとっても老朽化した建物から新築マンションへ住み替えられる選択肢となる場合があります。取得した住戸は区分所有権として扱われるため、一般的には売却などの対応も可能です。

ただし実務上は、デベロッパーによる事業として成立するためには、立地条件や需要動向など一定の要件を満たす必要があります。そのため、主に都市部や駅近といった需要が見込まれるエリアで検討されるケースが中心です。すべての底地・借地権で活用できる手法ではない点には注意が必要です。

まとめ

底地と借地権が抱える「自由に使えない・売れない」という問題は、等価交換によって両者が「完全所有権」を獲得することで解決が可能になります。

売却や建替えが自由にできるようになることは、双方にとって大きなメリットでしょう。

しかし、分割後の土地面積や接道要件といった実務面の壁、そして「固定資産の交換の特例」の厳格な適用要件など、クリアすべきハードルが多いのも事実です。

境界確定の測量から登記手続き、正確な時価評価、税務申告に至るまで、安全かつ確実に行うためには、土地家屋調査士、司法書士、税理士、そして底地トラブルの解決実績が豊富な不動産会社などの専門家チームによるサポートが不可欠です。

当事者間の分筆が難しい場合は、デベロッパーを交えた「等価交換方式」でのマンション化も有効な選択肢となります。権利関係でお悩みの場合は、まずは信頼できる不動産のプロへ現状を相談し、最善策を見極めることから始めてみましょう。