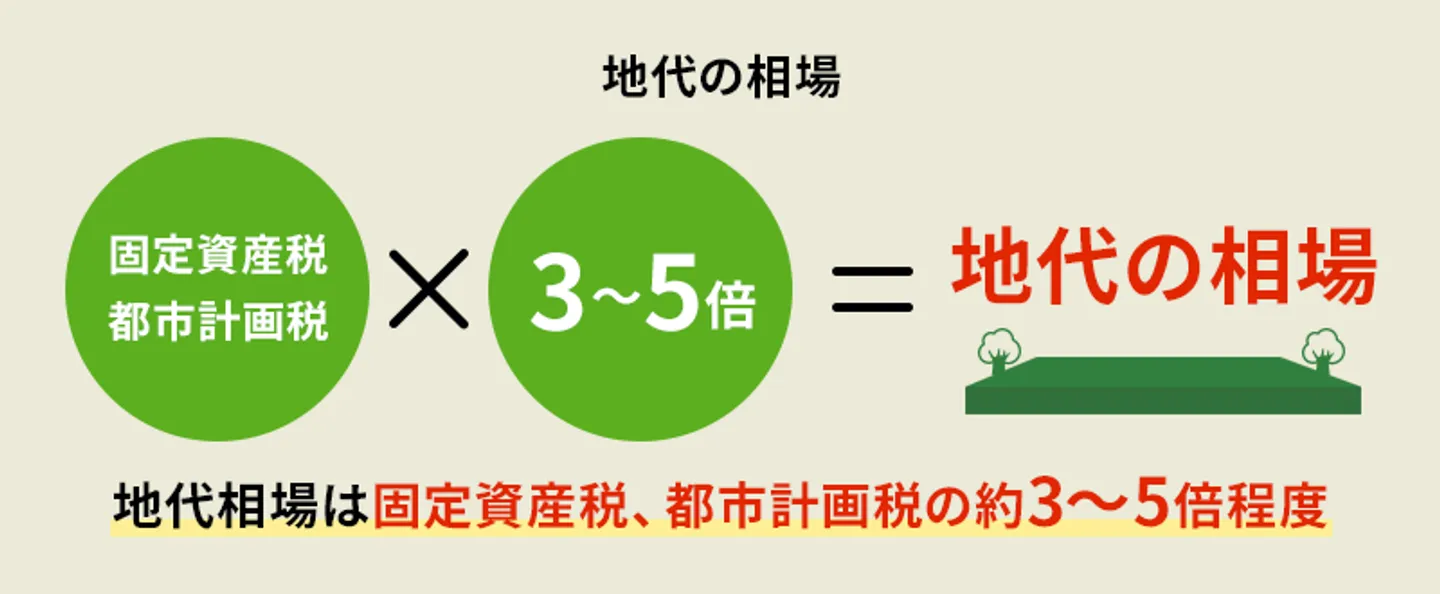

借地権の地代相場は固定資産税・都市計画税の3~5倍程度

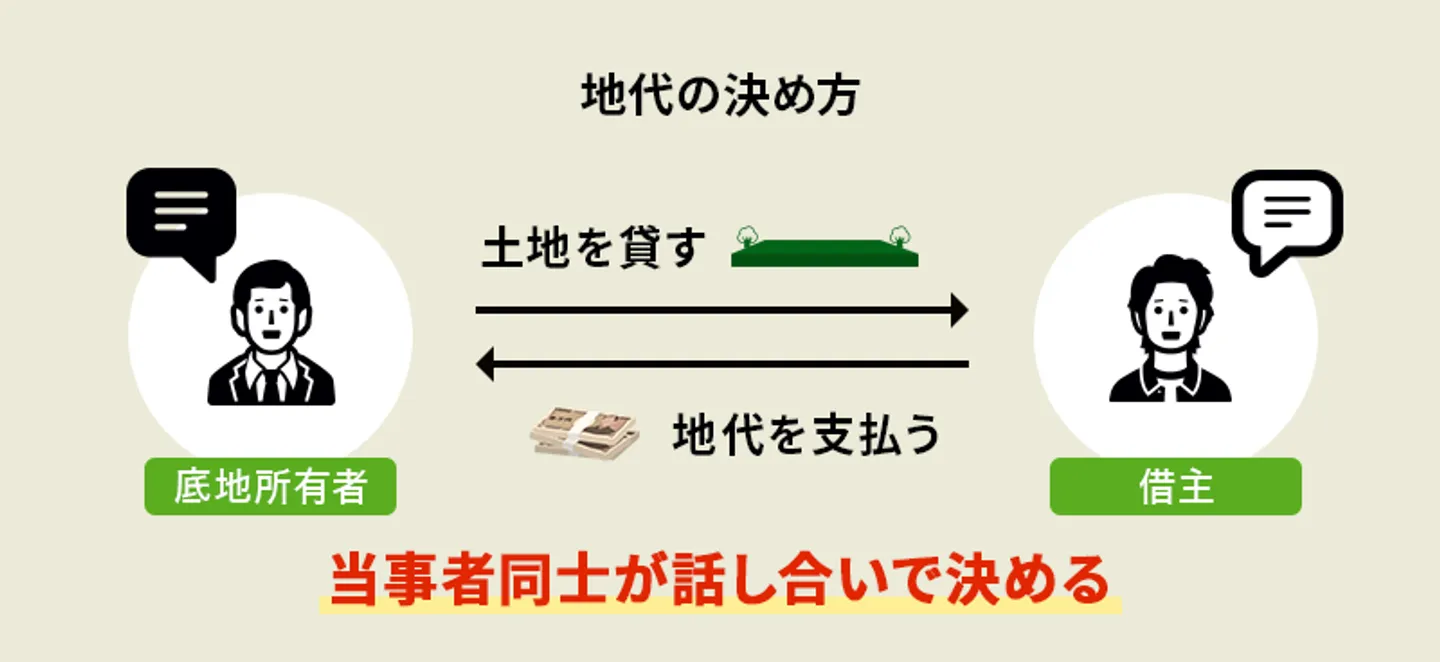

前述の通り、地代には法律で定められた絶対的な相場はありません。契約の歴史的背景や両者の関係性、土地の個別要因などを踏まえ、最終的に当事者間の合意によって決まります。

明確な相場がない中でも、不動産実務において地代の適正水準を測るものさしとして利用されているのが、「固定資産税と都市計画税の合算額の3〜5倍程度」という基準です。

公益社団法人東京都不動産鑑定士協会が公表している「継続地代の調査分析」データにおいても、東京都23区内の住宅用地で約4.1倍、非住宅用地で約3.5倍という調査結果が示されています。

参考:公益社団法人東京都不動産鑑定士協会「継続地代の調査分析(中間報告)」

もちろん、これは特定地域・時点の調査であり全国一律の絶対基準ではありません。ただし、実務では「地代が適正かどうか」を検討する際の出発点として非常に有用です。

なぜこの指標がよく使われるかというと、複雑な鑑定手法を用いるよりも、「地主が毎年支払っている公的な税金」をベースにする方が、借地人に対して値上げや設定の根拠を論理的かつシンプルに説明しやすいという実務上の大きなメリットがあるためです。

実際の現場でも、「周辺相場より安い気がする」といった感覚的な主張だけでは交渉がまとまりにくく、固定資産税を基準にしたほうが話し合いは進みやすい傾向があります。

このように、公租公課に倍率を掛けて算出する方法を「公租公課倍率法」と呼びます。

公租公課倍率法の計算式

公租公課倍率法とは、土地の固定資産税・都市計画税など公租公課の合計額に一定の倍率を乗じて、継続地代の目安を算出する簡易的な評価手法です。公租公課とは国や自治体に納める税金の総称であり、底地の場合は「固定資産税」と「都市計画税」がこれに該当します。シンプルな計算方法で説明しやすいことから、実務上の参考指標として広く用いられています。

計算式は非常にシンプルです。

(固定資産税 + 都市計画税) × 倍率 = 年間地代

倍率はあくまで一例ですが、住宅地であれば3~5倍程度、商業地など収益を生む事業用地であれば4〜6倍程度が実務上の慣例とされています。

【計算シミュレーション】

固定資産税と都市計画税の年間合計額が「20万円」で、倍率を「3.5倍」とした場合。

20万円(公租公課) × 3.5倍 = 70万円(年額地代)

70万円 ÷ 12ヶ月 = 約5万8,333円(月額地代)

つまり、税金負担が年間20万円の土地であれば、月額約5万8,000円が地代の一つの目安となります。

弊社へご相談いただくケースでも「現在の地代が適正かわからない」「地主から地代増額を求められているが妥当なのか判断できない」といったご質問をいただくことがあります。そのような場合には、一般的な目安として上記の計算式をベースにご説明することが多いです。

実務上、自分で計算する際によくある失敗が「固定資産税評価額」をそのまま税額と勘違いして計算してしまうことです。固定資産税評価額はあくまで自治体が不動産価値を評価するための基準額であり、その金額をそのまま納税するわけではありません。

特に、住宅が建っている借地では「住宅用地の特例」が適用されるため、固定資産税は以下のように住宅の規模によって大幅に軽減されています。

- 小規模住宅用地(200㎡以下):固定資産税が最大1/6に軽減

- 一般住宅用地(200㎡超部分):固定資産税が最大1/3に軽減

自分で計算する際は、必ず納税通知書に記載されている「実際に納付する税額」を用いて計算するようにしましょう。

ただし、土地の評価額が急激に高騰している都心部などでは、単純な倍率適用では実態に合わない場合もあります。絶対的なルールではなく、あくまで交渉の出発点となる参考指標として活用してください。

地代は大きく分けて「新規地代」と「継続地代」

地代は、その契約の状況によって「新規地代」と「継続地代」の2つに厳密に区別されます。

新規地代(新規賃料)とは、現在更地である土地をこれから新たに第三者へ貸し出すと仮定した場合に成立する適正地代です。「今の市場相場でまっさらな状態から貸すならいくらか」という純粋な市場価値を反映します。

一方、継続地代(継続賃料)とは、何十年も前からすでに賃貸借契約が続いており、その契約関係を維持したまま改定・更新される地代です。長年の契約の経緯、過去の改定の有無、借地人が建物を建てて生活しているという既得権益などが強く考慮されるため、実務上、継続地代は新規地代よりも安く据え置かれるのが一般的です。

特に、旧借地法時代から続く借地契約では「何十年もほぼ据え置き」というケースも珍しくありません。そのため、地主側が「周辺相場と比べて安すぎる」と感じ、地代増額請求の相談に至るケースも多く見られます。

このように、新規地代と継続地代では前提条件が全く異なるため、不動産鑑定における評価手法も明確に分かれています。

新規地代の鑑定評価と計算方法

新規地代(賃料)は新たに賃貸借契約を結ぶ際に決定される適正地代のことです。

不動産鑑定評価基準では新規賃料を求める際、主に次の手法で適正な金額が決められます。

- 積算法

- 賃貸事例比較法

- 収益分析的手法(収益還元的手法)

もっとも、いずれかひとつの手法のみで機械的に決定されるわけではありません。最終的な地代はこれらの試算結果を踏まえつつ、契約者同士の合意、または裁判・調停等によって決定されます。

次の項目から、それぞれ確認していきましょう。

積算法

積算法は対象となる不動産の基礎価格に、貸主側の期待利回りを乗じて求めた運用益、不動産にかかる必要諸経費(維持管理費や税金、保険料、各損失の見込額など)を加算して賃料を求める手法です。

期待利回り・・・賃貸マンション・アパートなどの経営で投資した費用に対して、どのくらいの収益が見込まれるかという期待収益の割合を指すものです。

計算の考え方は「不動産価格 × 期待利回り + 必要経費 = 賃料」という構造になります。

わかりやすいイメージとして「地主側として、この土地を保有・維持するためにこれだけのコストや期待収益が必要である」ということを示す貸主目線の手法ともいえます。

この手法によって試算された賃料は「積算賃料」と呼ばれます。

賃貸事例比較法

賃貸事例比較法は、市場における多くの新規賃貸借事例を集めて比較し、適正な賃料を判定する手法です。

事例で扱われる不動産は、賃料を求めたい不動産の「近隣地域の不動産」「同一需給圏内の類似地域にある不動産」が該当します。

これらの事例を採用するにあたっては、以下の条件を満たしている必要があります。

- 正常な取引と認められているもの

- 時期的な違いで価格が変動しているということを修正(時点修正)できるもの

- 地域要因・個別的要因の比較ができるもの

- 賃貸借契約などの内容が類似しているもの

地主と借地人が私情を含め、個別的に決めた取引などは、正常な市場事例とはいえないので原則として比較対象にはなりません。

また、明らかに異なる条件下に存在する不動産も比較対象にできません。

収益分析法

収益分析法は不動産から得られる家賃収入などの総収益を分析し、この不動産が一定期間内で生み出すと見込みの純収益を仮定、それに必要経費などを加算し賃料を求める手法です。

主に店舗や宿泊施設など、事業用不動産で用いられることが多く、不動産の利用によって得られる収益力を重視します。

ただし、不動産の純収益を正確に求めることは難しいとされており、実務では他の手法(積算法や賃貸事例比較法)による試算結果と比較し、総合的に判断されます。

この手法によって試算された賃料のことを「収益賃料」といいます。

継続地代の鑑定評価と計算方法

継続地代は、賃貸借契約が締結済で不動産の賃貸契約が継続したまま改定・更新される際の適正地代を指します。

新規契約時の地代とは異なり、継続地代では「長年の契約経緯」「過去の地代改定履歴」「地主・借地人双方の事情」なども考慮されるのが特徴です。単純に現在の市場相場だけで決まるわけではなく、不動産鑑定評価基準でも複数の手法を組み合わせながら総合的に判断するとされています。

継続賃料を算定する代表的な手法は、以下のとおりです。

実務上も、いずれかひとつの計算式だけで結論を出すケースは少なく、これらの手法による試算結果を比較検討し、当事者間の契約内容や契約締結に至る経緯なども踏まえて最終的な地代を検討することが一般的です。

なお、物価や地価の変動、周辺相場の変化などによって従来の地代が経済事情に照らして不相当となった場合には、継続地代を改めて算定することがあります。

差額配分法

差額配分法は、現行賃料(実際に現在取り決められている賃料)と新規賃料(今の時点で新規で借りると想定した場合の賃料)を算出し、その差額を配分して賃料を求める手法です。

計算式は以下の通りです。

①(新規賃料-現行賃料)×②配分率+現行賃料

①で求める差額がマイナスになる場合、契約や新規賃料の算定方法の見直し、マイナスの差額を反映させる配分率について議論がされます。

また、②の配分率に具体的な数値の定めはありません。実務上は1/2や1/3などが用いられることがありますが、これは一律の基準ではなく、賃料差額が発生した事情や公平性の観点から個別に判断されるものです。

実務で見かけるケースとして、長年低額地代で推移してきた経緯がある場合、借地人側への影響も考慮して差額を一部のみ反映する形で調整される事例があります。

一方で「なぜその配分率なのか」という疑問について客観的に説明しづらい側面もあり、説得力に欠ける一面も持ち合わせています。

参照:国土交通省「差額配分法 51ページ」

利回り法

利回り法は、基礎価格に継続賃料の利回りを乗じて求めた運用益に、必要諸経費を加算して賃料を求める手法です。

計算式は以下のとおりです。

基礎価格 × 継続賃料利回り + 必要諸経費等=利回り法による賃料

- 基礎価格:賃料を計算する際の元となる土地の価格のこと。

- 継続賃料利回り:投資した不動産価格に対して、どの程度の収益を見込めるかを示す割合のこと。

- 不動産にかかる必要諸経費:維持管理費や固定資産税などの税金、保険料、各種損失の見込額などを指す。

なお、基礎価格は底地価格や土地の評価額に用いられるのが一般的ですが、具体的にどの価格を採用するかは、物件の状況や評価の目的によって異なります。

考え方としては、新規地代で用いられる積算法と近く、地主側の保有コストや期待収益をベースに地代を検討する手法といえます。

賃貸事例比較法

新規地代の項目でも説明しましたが、賃貸事例比較法とは周辺物件の賃貸契約における継続、更新にかかる地代を比較する方法です。

継続地代の場合も、基本的な考え方は新規地代の賃貸事例比較法に準じます。ただし、契約の経過や当事者間の関係など、継続賃料特有の事情を考慮する必要があるため、単純に新規地代と同じように算定するわけではありません。

単純に周辺相場へ合わせればよいというものではなく、個別事情を踏まえて調整されるケースが一般的です。

賃貸事例の選択や契約に関わる事情の分析などは、不動産鑑定評価基準に一定の考え方が示されているものの、実務上は鑑定士の専門的判断が重要になります。そのため、試算される地代が案件によって大きく異なることもあります。

参照:国土交通省「継続賃料にかかる鑑定評価の方法等の検討 62ページ」

スライド法

スライド法は、現行賃料から経費部分を除いた「純賃料」に変動率(スライド率)を乗じて賃料を求める手法です。スライドというのは賃料が変動率に連動することを表しています。

計算式は複数あります。基本的な計算式は以下の通りです。

・純賃料 × 変動率 + 必要諸経費等

・実際支払賃料 × 変動率

・実際実質賃料 × 変動率

| 項目 |

内容 |

| 純賃料 |

現行賃料から、契約締結時に想定されていた必要諸経費などを差し引いた金額のこと。契約後に新たに発生した諸費用は含めません。 |

| 変動率 |

契約締結時から現在までの経済事情の変化を数値で表したもの。物価や金利などの経済指標を参考にしながら、総合的に判断されます。

|

| 不動産にかかる必要諸経費 |

維持管理費や税金、保険料、各損失の見込額などを指します。 |

| 実際支払賃料 |

貸主に支払っている賃料のことです。 |

| 実際実質賃料 |

貸主に支払う賃料に加え「共益費」「保証金や敷金の運用益」「保証金や礼金の償却額」なども含まれる賃料のこと。貸主に支払われる全ての賃料対価になります。 |

不動産では主に「家賃指数」や「賃金指数」「周辺類似物件の変動改定率」などの各種指数を参考にしながら変動率を検討することがあります。

たとえば、現行賃料が月額30万円でそのうち必要諸経費が8万円、経済変動率が1.08(8%上昇)と判断されたケースを想定します。

スライド式である「純賃料 × 変動率 + 必要諸経費等」を使用すると、以下の計算になります。

22万円(純賃料) × 1.08 + 8万円(必要諸経費) = 31万7,600円(新賃料)

ただし、変動率を決めるにあたって具体的な指標が定められているわけではなく、それぞれの経済指標等を参考に個別判断されます。

参照:国土交通省「差額配分法 58ページ」

どの地代算定方法も完璧ではない

これまで複数の地代算定方法を解説してきましたが、地代の相場を完璧に算出できる方法はありません。地代は単に数値やデータのみで賃料を算出するのではなく、個別的な事情や契約内容などの勘案事項も加えて総合的に判断されるものです。

実際の算定過程では、契約者の個別的事情や不動産鑑定士による専門的判定など、数値のみでは表しきれない要素を含めて地代を算出します。そのため、必ずしも今回紹介した手法や計算式がそのまま適用されるとは限りません。

これらの手法は、地代の適正水準を検討するための代表的な考え方であり、最終的な判断は個別事情を踏まえて行われることを理解しておきましょう。

借地権の地代は当事者間の話し合いで決まる

借地権における地代も、基本的には賃貸借契約に基づいて地代を決めています。

物件や契約ごとに地代の算定方法は異なるため、一律に「この方法が正しい」と定めるものはありません。

そのため、賃貸借契約における地主と借地人がお互いに納得すれば、その金額が地代となります。

つまり、借地権の地代は最終的に地主と借地人の当事者同士で話し合い、合意することで決まります。実務上も裁判や調停へ発展する前に、まずは「固定資産税の上昇」「周辺相場との比較」「契約当初からの経済変動」などを整理し、話し合いによって調整を試みることから始めるのが一般的です。

「収益分析法」「利回り法」「スライド法」「差額配分法」「賃貸事例比較法」「積算法」などの計算方法は、俯瞰的な適正金額を求め、地代決定の参考にするためのものということをおさえておきましょう。

地代に消費税は原則発生しない

消費税は物品購入やサービスなどの消費に対して課税される税金です。では、土地の譲渡や貸付け(地代)には消費税がかかるのでしょうか。

結論から申し上げますと、土地の譲渡や貸付けなどで消費税は、原則として発生しません。

消費税法上「土地」は使用しても消費される性質のものではないためです。土地の売買や賃貸借は、基本的に「消費」に該当しない取引として非課税扱いとされています。

基本的に土地の譲渡や貸付けは消費という性格を持たないため、非課税取引に該当するものとされています。

ただし、賃貸借でも課税対象となる例外もあります。

参照:国税庁「地代、家賃や権利金、敷金など」

貸付けで例外的に課税対象となるケース

前の項目でも説明したとおり、原則として土地の賃貸借によって発生する地代などは非課税です。

しかし、次のような場合は消費税の課税対象になります。

- 土地の貸付期間が1カ月に満たない場合

- 駐車場などの施設使用に該当する貸付け

- 建物付き土地は建物の貸付け対価として扱われる

弊社にも「地代には消費税がかからないと思っていたが、請求書に税額が記載されていた」と戸惑われる地主の方からの相談は少なくありません。特に駐車場利用や短期貸付けなど、例外的に課税されるケースとの区別が分かりづらい点は、実務上よく問題になります。

土地の貸付期間が1カ月に満たない場合は課税対象

土地の貸付期間が1カ月に満たない場合は「土地の一時的貸付け」とみなされて、消費税の課税対象になります。

また、賃貸借の期間が1カ月以上であっても「イベント用地など限られた日のみしか土地を使用しない」など、実態として一時使用と認められる場合は、一時的貸付けと判断されて課税対象となることがあります。

実務上は「形式上は長期契約でも、実際には短期利用の繰り返し」とみなされるケースで税務判断が分かれることもあるため注意が必要です。

参照:国税庁「課税の対象となる取引」

駐車場などの施設使用に該当する貸付け

駐車場や野球場など「施設の利用に伴い土地が使用される場合」は消費税の課税対象となります。

たとえば、区画整備された月極駐車場やコインパーキングなどは、単なる土地の貸付けではなく「施設の利用」として扱われるため課税対象です。

一方で、何の整備もされていない更地を貸す場合は、土地を賃貸借したとみなされるため原則として非課税となります。実際には「ロープで簡易的に区画しただけの場合」など判断に迷うケースもあり、どこまで設備性があるかによって税務上の扱いが変わることがあります。

参照:国税庁「駐車場の使用料など」

建物付き土地は建物の貸付け対価として扱われる

建物付き土地は、建物を借りることになり家賃も発生するので、建物の使用料として消費税の課税対象となります。

土地と建物の賃料を区分した場合でも、総額が建物の使用料として扱われ課税されます。

ただし、その建物が住宅用であり「旅館業等に該当しない」「貸付期間が1カ月以上」という条件に該当する場合は非課税となります。

弊社にも「古家付きの状態で貸しているが、税務上どちら扱いになるのか分からない」というご相談をいただくことがあります。こうしたケースでは、まず弊社から税務上の基本的な考え方や一般的な取扱いについてご説明しています。

また、建物の利用目的や契約内容などを踏まえ、法務・税務対応が必要な場合には、弊社と連携している税理士・弁護士などの専門家をご紹介することもあります。

地代の値上げ交渉のポイント

土地を貸す地主の悩みとして、地代収入が固定資産税等や都市計画税の上昇によって、現在の地代収入では負担に見合わなくなるケースもあります。

特に底地の場合は所有しているだけで固定資産税・都市計画税などの税負担が発生する資産です。地代は長年据え置かれているケースが多い一方、税額や物価は変動するので収支バランスが合わなくなり、増額を検討される地主の方も少なくありません。

実情として、弊社にも「相続で底地を取得したが、地代が数十年前から変わっておらず固定資産税の負担感が大きい」といったお悩みは非常に多い印象です。

経済状況や物価の変化などが原因で、固定資産税や都市計画税などの税負担が大きくなった場合、地主は地代の値上げも検討しなければならない可能性もあります。

しかし、地代の改定は地主の意思のみで簡単におこなえるものではなく、借地人と話し合い、事情を踏まえたうえで納得してもらう必要があります。

また、地代の値上げ交渉を行っても相手に同意してもらえない場合、最終手段として地代増額請求に至るケースもあるでしょう。そこで、地主側が知っておくべき法律上のポイントがあります。

それは、地主が内容証明郵便などで正式に地代増額請求を行い、その後の調停や裁判で「値上げが正当」と判断された場合、借地人は不足分の地代を遡って支払わなければならないという点です。

なお、その不足分には年1割の利息(遅延損害金)が加算されるため、まとまった金額を一括で支払う義務が生じます。

実務上は、この「不足分+年1割の利息負担が生じる可能性」を感情的に伝えるのではなく、法律上のルールとして客観的に説明することが、借地人との交渉において重要なポイントです。

特に、借地人側が「とりあえず今までどおり払っていれば問題ない」と考えているケースでは、この支払い義務を理解していないことも少なくありません。まずは地代改定の必要性について丁寧に説明し、双方が納得できる条件を探りながら進めましょう。

地代交渉で気をつけたいポイント

地代を値上げする際、最大のポイントは借地人に交渉して同意を得ることです。

交渉の目的や希望額、根拠資料(税額の変化、周辺相場の水準など)を事前に整理し、感情的な対立を避けて話し合える状態を作っておくことが大事です。

また、地代交渉に失敗すれば借地人との関係も悪化するリスクがあることを認識しておきましょう。

地代値上げの根拠を明確にしておく

地代の値上げは言ってしまえば地主側の問題であり、借地人からしたら関係のない話になります。

単に「地代を値上げしなくてはならない」と借地人に伝えても「値上げに対する十分な説明がないと納得できない」と返答されるケースも少なくありません。

そのため、地価変動や固定資産税の推移、近隣相場との比較といった客観的資料をもとに、地代の値上げをしなくてはならない事情を包み隠さずに借地人に伝えることが大事です。

弊社も業務の一環で地代の値上げに関する事情を伺うことがありますが「いきなり値上げを切り出した結果、借地人との関係が悪化してしまった」というケースは少なくありません。

特に長年関係が続いている借地では、価格以上に伝え方や進め方が重要になる印象があります。

理由を曖昧に語るのではなく「税金がこのぐらい上がってしまって維持が難しいため、これくらい値上げさせてもらいたい」と資料を見せながら相談するとよいでしょう。

契約更新のタイミングなどで交渉する

契約期間中でも増額請求は可能ですが、脈絡なく突然地代の値上げ交渉をするのは効果的とはいえません。

地代値上げの交渉は、契約更新などのキリの良いタイミングで行うほうがよいです。

相手側もこの先の契約をどうするのかという、選択肢のある中で検討できますので、冷静な話し合いができるでしょう。

また、当事者間で話し合いがまとまらない場合には、最終的に調停や訴訟など法的手続きに発展するケースもあります。ただし、地代増額請求でいきなり訴訟を起こすことはできません。借地借家法では、まず裁判所へ民事調停を申し立て、話し合いによる解決を試みる「調停前置主義」が採用されています。

まずは調停で合意形成を目指し、調停でも解決しなかった場合に初めて訴訟に移行することになります。

実際に地代交渉が長期化しているケースでは、不動産問題に詳しい弁護士へ相談しながら進める例も少なくありません。

とはいえ、調停や訴訟に発展したことが原因で、借地人との関係性が悪くなることも多いのが実情です。法的手続きはあくまで最終手段として、借地人と話し合いを重ねて同意してもらう方向で進めるのが理想です。

まとめ

地代の目安としてよく挙げられるのが、「固定資産税・都市計画税の3〜5倍程度」という水準です。これは、固定資産税や都市計画税といった公租公課の額に一定の倍率を掛けて地代を試算する「公租公課倍率法」という考え方によるものです。

実務上は3〜5倍程度がひとつの目安として用いられることが多く、実際の事例でもこの範囲に収まるケースが多く見られます。

ただし「3〜5倍」という数値に法的な根拠があるわけではなく、あくまで実務上よく用いられている目安にすぎません。最終的な地代は、貸主と借主の当事者間の協議と合意によって決まります。

なお、地代は、新規地代と継続地代の2種類に区分され、それぞれ算定方法が異なります。

計算方法や鑑定評価方法もさまざまな手法がありますが、地代算定の考え方が個々で異なるため、一概にどの方法が正しいということはありません。

地代は数字やデータのみで算出するのではなく、契約に関わる事項や不動産鑑定士の裁量なども勘案します。

そのため、個々の状況によるものが大きいので、数字やデータだけで求められた相場を知っても実際には金額が大きく異なることもあります。

実務上も「相場では値上げ余地があるものの、長年の関係性を考慮して段階的な改定に落ち着く」といったケースは珍しくありません。特に借地関係は長期化しやすいため、数字だけでなく今後の関係維持も踏まえた交渉が重要になります。

もしも、地代の改定を検討している場合は、改定の根拠を明確にして交渉のタイミングなどもよく考えてから交渉するとよいでしょう。