実家の売却前に確認!スムーズに売るためにチェックすべきポイント

実家の売却には、相続、権利、売買契約などさまざまな要素が絡みます。また、幼少期から長く過ごした実家の売却に関して、親との話し合いや自分の感情面で揺れることも珍しくありません。実家売却の具体的なステップへ入る前には、「本当に実家を売るべきなのか」について慎重に検討することを推奨します。

誰でも実家をスムーズに売るために、以下3つのチェックすべきポイントを紹介します。

- 相続前・後に関係なくチェックすべきポイント

- 相続前の売却のチェックポイント

- 相続後の売却のチェックポイント

相続前・後に関係なくチェックすべきポイント

相続前後のタイミングにかかわらず、実家の売却時にチェックすべきポイントは次の通りです。

- 実家の売却を感情面で納得しているのか?

- 遺言書の有無は?

- 実家の名義や共有状態はどうなっているのか?

- 売却のスケジュールは把握しているか?

実家の売却を感情面で納得しているのか?

実家は事業用や投資用の不動産とは異なり、自分や両親の感情面で納得して売却できるかも重要なチェックポイントです。資産的な価値だけではなく、「家族の思い出や歴史が詰まっている」「親戚が集まれる、いつか帰れる場所として残しておきたい」といった、愛着の面での価値が実家にはあるからです。

弊社が実施したアンケート調査でも、「実家を相続したくない」と答えたのが53.2%である一方で、「実家をなくすことに抵抗がある」と答えたのは1,000人中552人で55.2%でした。過半数が実家相続を避けたい反面、感情面で納得できない部分があるとの結果が出ています。

そのため、実家の売却を感情面で納得しているか否かは、実家売却を実施する際に留意すべき点だと言えるでしょう。

遺言書の有無は?

親が存命のときは、遺言書にて相続先を指定するかどうかを話し合うことも大切です。遺言書の効力は相続順位よりも優先されるため、遺言書を残しておけば不動産の共有状態や相続人同士の争いを回避しやすくなります。

また実際に実家を相続したときは、自分が知らない間に遺言書を残していないか有無を確認しましょう。遺言書に実家の相続について指定があるか否かで、相続人同士の遺産分割協議の内容が大きく変わるからです。

実家の名義や共有状態はどうなっているのか?

実家の名義が誰になっているのか、名義人が複数人いる共有状態になっているのか(実家の共有者が何人いるのか)などの情報も、実家の売却において重要なポイントです。理由は次のとおりです。

- 相続後の売却で相続登記せずに親名義のままだと、売主と名義人が異なるので売買契約が結べないから

- 実家の共有者が複数人だと、共有者全員の同意がないと実家すべてを売却できないから

売却時に適切な手続きを進めるためにも、実家の名義を登記簿謄本などで事前に確認しておきましょう。

売却のスケジュールは把握しているか?

実家売却のスケジュールをおおまかにでも把握しておき、逆算して余裕のあるスケジュールを立てると、売却に向けてスムーズに動きやすくなります。

不動産会社の仲介を利用して売却する場合、3~6か月ほどの時間がかかるのが一般的です。実家が一戸建ての場合は、1年以上かかることも珍しくありません。相続後の売却だと、相続手続きにかかる3~6か月ほどの時間も考慮しておきましょう。

起点を「実家売却を具体的に考え始めてから」とすると、売却するまでには1~3年ほどかかるのが一般的です。

相続前の売却のチェックポイント

「親が生きているうちに相談の上で売却する」「親から贈与された実家を売る」など、相続前に売却するケースでのチェックポイントを見ていきましょう。

親との合意のうえで決定したのか?

実家の売却について、親と話し合ったうえで合意を得てから決定したのかを確認しましょう。お互いに認識齟齬がある状態で売却すると、売却後に親や相続人との争いになる可能性があります。親と確認しておくべき項目の例は次の通りです。

- 売却益の分配割合

- 実家の売却先(第三者か親族かなど)

- 遺言書を作成する予定はあるのか、内容はどうするのか

- 売却以外で実家の管理を解決する方法はないのか

もし親の生前に遺言書を作成すると決まったときは、公正証書として残すことを勧めておきましょう。公正証書遺言は証人2人の立ち会いの下で真意を確認し、適切な手続きがおこなわれたという正当性を担保できます。自筆遺言だと、遺言の要件を満たさず無効になる可能性があります。

とはいえ実家の名義が親なら、実家の処分の最終決定権は親です。親の意見を尊重せずに自分の意見だけを押し付けると、親との関係が悪化する可能性があります。また売却する方針が固まった後も、対応を親まかせにせず不動産会社や専門家選び、登記手続き、荷運びなど、サポートできるところはサポートしたほうがトラブルは少なくなります。

親の居住先や売却後の生活方法は決まっているのか?

実家に親が住んでいる場合、実家売却後の親の居住先や生活方法が決まっているかもしっかり確認しておきましょう。住み替えが事前に完了していれば、実家の内覧対応や査定などもスムーズになり、売却しやすくなります。

相続後の売却のチェックポイント

相続後に売却する場合は、「遺品整理や仏壇の引越し手配はどうなっているか」「遺産分割協議で実家の扱いが決まってるか」などをチェックします。

遺品整理や仏壇の引っ越しの手配は進んでいるか?

実家を含め、不動産の売却は不動産内に荷物を残さず空の状態にしておくのが基本です。相続前の売却なら親と一緒に協力して荷物を移動できますが、相続後の遺品を勝手に処分するのは法的トラブルの基になります。

遺品整理関係で確認すべき点は次の通りです。

- 処分する遺品、相続する遺品、ほかの相続人へ渡す遺品の仕分けとチェック

- 遺族だけで整理するのか、遺品整理の専門家に依頼するのかの確認

- 遺品を廃棄する場合の廃棄処分の方法の確認

- 仏壇の引越し(魂抜き・魂入れなど)や処分(ご供養・お焚き上げ処分など)について菩提寺や仏壇・仏具店への手配

なお相手の了承を得られれば、残置物を残したまま実家を売却することも問題ありません。

遺産分割協議などで相続人同士の話し合いは済んでいるか?

相続後に実家を売却する場合、実家の相続先が遺産分割協議を経て、扱いをどうするのかをしっかり確認しましょう。

「遺言書で自分以外の人に所有権が指定されている」「兄弟で実家を所有し、共有名義状態になった」といった相続だと、自分の意思だけで実家売却の手続きを進めることはできません。相続人以外を含めた親族で実家の処遇について同意を得なければ、売却時に家族や親族同士でトラブルになるリスクも出てきます。

もし実家が複数人へ相続されるときは、「換価分割」によって、売却後に共有持分割合に応じて売却益を分配する方法があります。また、実家を取り壊して更地にしてから分筆(土地を複数に分けてそれぞれで登記すること)する「現物分割」とするケースも考えられるでしょう。

弊社にも、「兄弟3人で実家を相続したが、長男が売却に反対している」というご相談が寄せられることがあります。こうしたケースでは、弊社が提携する弁護士を通じて遺産分割協議の進め方についてアドバイスを受けたうえで、最終的に換価分割で合意に至ることが多くなっています。相続人同士の感情的な対立が深まる前に、早めに専門家へ相談することが解決への近道です。

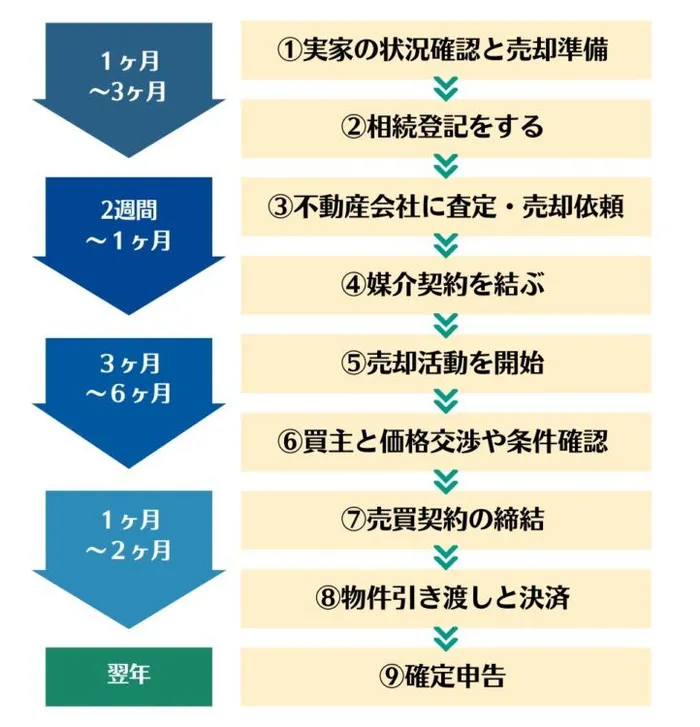

実家を売却する具体的な手順!引き渡しまでの8ステップ

親や親族との話し合い、実家の所有権、売却後の取り扱いなどで話がまとまったら、実際に実家の売却を進めていきます。以下では「実家を売却する具体的な手順」について、買主への引き渡しまでを8ステップで解説します。

- 実家の名義に関する登記をおこなう

- 土地の境界が確定していないなら測量する

- 実家の資産価値・相続税評価額を査定してもらう

- 売却時の必要書類を集める

- 不動産会社を選ぶ

- 仲介業者の利用なら媒介契約を結び販売活動をおこなう

- 売却先(買主や買取業者など)と売買契約を結ぶ

- 物件の引渡しと所有権移転登記をおこなう

以下では、実家売却の手順について詳細を見ていきましょう。

1.実家の名義に関する登記をおこなう

実家を売却するときは、まず実家の名義に関する登記をおこなうかどうかを確認します。とくに実家を相続した後は必ず「相続登記」をしましょう。相続登記が必要な理由は次の通りです。

- 2024年4月1日より義務化されたから

- 名義人が親のままだと売買契約を結べないから

- 不動産の権利関係のトラブルが起きたときに所有権を主張できないから

なお、意外と見落とされがちですが、2024年4月1日の相続登記義務化は、施行日より前に発生した相続にも遡及して適用されます。過去の相続で登記を済ませていない場合は、2027年3月31日までに相続登記を完了させる必要があるため、早めの対応が重要です。

親が存命中に売却するときは、所有権移転登記などで名義人を変更しなくても、親名義で親が売買契約を結べば問題なく売却できます。

相続登記に必要な書類

親からの相続があったときの相続登記に必要な書類を、ケース別で紹介します。

2024年より戸籍謄本が本籍地ではなく最寄りの市区町村役場などで取得できるようになったため、書類を準備しやすくなりました(広域交付制度)。

ただし、広域交付制度は窓口での本人申請に限られるほか、実務上、相続登記で必要な「出生から死亡までの一連の戸籍」の中には、古い手書きの改製原戸籍などがシステムに対応しておらず、結局は本籍地へ郵送請求を求められるケースも少なくありません。

窓口に行けば1回で全て揃うとは限らないという前提で、スケジュールに余裕を持って集め始めるとよいでしょう。

法定相続分の相続

| 必要書類 |

入手先 |

| 死亡した親の出生から死亡までの戸籍謄本 |

市区町村役場 |

| 死亡した親の住民票の除票 |

| 実家の相続人全員の戸籍謄本 |

| 実家の新しい取得者の住民票 |

| 実家の固定資産評価証明書 |

不動産所在地の市区町村役場 |

| 登記申請書 |

法務局窓口、オンライン申請などで入手し自分で作成 |

| 委任状 |

登記を司法書士などの専門家に任せる場合 |

| 収入印紙 |

法務局、郵便局、コンビニなどで必要な登録免許税の金額分 |

| 返信用封筒 |

郵便局やコンビニなど |

遺産分割協議の内容に応じた相続

| 必要書類 |

入手先 |

| 死亡した親の出生から死亡までの戸籍謄本 |

市区町村役場 |

| 死亡した親の住民票の除票 |

| 実家の相続人全員の戸籍謄本 |

| 実家の新しい取得者の住民票 |

| 相続人の印鑑証明書 |

| 実家の固定資産評価証明書 |

不動産所在地の市区町村役場 |

| 登記申請書 |

法務局窓口、オンライン申請などで入手し自分で作成 |

| 委任状 |

登記を司法書士などの専門家に任せる場合 |

| 収入印紙 |

法務局、郵便局、コンビニなどで必要な登録免許税の金額分 |

| 返信用封筒 |

郵便局やコンビニなど |

| 遺産分割協議書 |

自分で作成する |

遺言書があったときの相続

| 必要書類 |

入手先 |

| 死亡した親の出生から死亡までの戸籍謄本 |

市区町村役場 |

| 死亡した親の住民票の除票 |

| 実家の相続人全員の戸籍謄本 |

| 実家の新しい取得者の住民票 |

| 実家の固定資産評価証明書 |

不動産所在地の市区町村役場 |

| 登記申請書 |

法務局窓口、オンライン申請などで入手し自分で作成 |

| 委任状 |

登記を司法書士などの専門家に任せる場合 |

| 収入印紙 |

法務局、郵便局、コンビニなどで必要な登録免許税の金額分 |

| 返信用封筒 |

郵便局やコンビニなど |

| 遺言書 |

事前に親が作成 |

遺言書がありなおかつ相続人以外への相続(遺贈)

| 必要書類 |

入手先 |

| 死亡した親の出生から死亡までの戸籍謄本 |

市区町村役場 |

| 死亡した親の住民票の除票 |

| 実家の相続人全員の戸籍謄本 |

| 実家の新しい取得者の住民票 |

| 実家の固定資産評価証明書 |

不動産所在地の市区町村役場 |

| 登記申請書 |

法務局窓口、オンライン申請などで入手し自分で作成 |

| 委任状 |

登記を司法書士などの専門家に任せる場合 |

| 収入印紙 |

法務局、郵便局、コンビニなどで必要な登録免許税の金額分 |

| 返信用封筒 |

郵便局やコンビニなど |

| 遺言書 |

事前に親が作成 |

| 遺言執行者の印鑑証明書(選任がある場合) |

市区町村役場 |

| 相続人の印鑑証明書(遺言執行者の選任がない場合) |

| 遺言執行者選任審判謄本(家庭裁判所の審判で選任している場合) |

家庭裁判所 |

参考:法務局:「相続による所有権の登記の申請に必要な書類とその入手先等」

相続登記の手順

相続登記は、以下の手順で進めます。なお一般的には司法書士などの専門家に登記を依頼することが多いため、司法書士に依頼するケースを想定しています。

- 依頼する司法書士事務所を選ぶ

- 必要書類の準備と登記申請書などの作成をおこなう

- 法務局窓口、郵送、オンライン申請のいずれかで登記申請する

相続登記の詳細な手順や必要書類は、以下の記事にて詳しく解説しています。

実家に抵当権があるときは抵当権抹消登記も必要

実家に抵当権が設定されているときは、「抵当権抹消登記」も必要です。抵当権抹消登記を進める際には、登記済証または登記識別情報、登記原因証明情報、金融機関の会社法人番号、代理権限証明情報、登記を司法書士などへお願いするときは委任状などを準備します。

住宅ローンの抵当権が設定されている場合は、住宅ローンの残債を実家の売却益などで返済する必要があります。

現物分割で分筆登記してからの売却は難しい可能性あり

実家を更地にしてから残った土地を分割して登記する、現物分割後に売却する方法もあります。「ほかの相続人・共有者が完全所有権を得られる」「土地がほしい人に売りやすい」といった特徴がある一方、以下のデメリットが売却を難しくする原因となっています。

- 高額の解体費用がかかって得られる利益が少なくなる

- 住宅用地の特例の適用外となって固定資産税が最大6倍になり、需要が低くなる

- 買手が見つからない場合、6倍になった固定資産税が毎年かかる可能性がある

そのため共有名義となっている実家を売却する際には、現物分割よりも換価分割や自分の共有持分の単独売却などがおすすめです。

2.土地の境界が確定していないなら測量する

もし実家が戸建てで実家の敷地境界線が確定していないときは、土地の境界を明示しましょう。土地の境界が曖昧なままだと、隣地の所有者の土地も勝手に売却してしまい、後からトラブルになる可能性があるからです。

境界が未確定かどうかは、「確定測量図を見る」「実家の登記簿謄本(登記事項証明書)を見る」「法務局で登記情報を見る」などで確認できます。もし地積・境界線が確定しないときは、測量士や土地家屋調査士に測量を依頼して土地の境界を確定させてください。

確定測量にて境界確定し、確定測量図を作成した後は、その旨の地積更正登記をおこないます。地積更正登記は土地家屋調査士のみが代理人として登記できるため、確定測量を含めて土地家屋調査士へ依頼することを推奨します。

確定測量図の作成には3~6か月以上かかるケースもあるため、土地境界の調査は早めに取り組むのがよいでしょう。

厳密には境界確定は義務ではないため、境界が曖昧でも売買はできます。しかし、境界が曖昧な土地を好んで購入する人は少ないため、不動産売買のときは確定測量図が実質的に必要です。

3.実家の資産価値・相続税評価額を査定してもらう

とくに実家を相続した後であれば、なるべく早めに不動産会社に査定・売却依頼を出すのがおすすめです。

不動産会社にはまず不動産の査定価格を出してもらいますが、このとき査定は1社だけでなく、複数の不動産会社に依頼するようにしましょう。会社によって査定額にかなりの差が出るため、査定額が高い不動産会社を選んでコンタクトをとることが、少しでも高く売るためのコツです。

なお、実家が田舎にある場合は大手の不動産会社だけでなく、1社以上は地元密着型の不動産会社を選んで査定を依頼するのがよいでしょう。

なぜ相続してから早めの査定・売却依頼をおすすめするのかというと、相続後3年以内に売却できれば税金が優遇されるためです。3年以内に売却させることで優遇を受けられる税金の特例制度は以下の2種類が挙げられます。

- 取得費加算の特例

- 被相続人の居住用財産(空き家)を売ったときの特例

先にも目安を紹介した通り、相続した実家の売却には6ヶ月〜1年程度の期間がかかるため「3年あるなら大丈夫」と余裕を持つのはリスクがあります。3年以内に確実に売却が成立させられるよう、早めに不動産会社に査定をしましょう。

弊社が提携する税理士からも、「居住用財産の3,000万円控除は"住まなくなった日から3年を経過する日の属する年の12月31日まで"に売却する必要があるが、この期限を正確に把握していない方が少なくない」との指摘を受けることがあります。とくに親が施設に入居してから実家を空けたまま放置しているケースでは、期限が迫っていることに気づかないまま時間が過ぎてしまうことがあるため、早い段階で期限を確認し、逆算したスケジュールを立てることが重要です。

逆に「最初は高い金額で査定額を出し、後から追加費用を請求したり理由をつけて減額したりする」という悪質な不動産会社も存在するので注意しましょう。

4.売却時の必要書類を集める

不動産会社に査定をしてもらっている間や査定後には、売買契約に必要な書類を揃えます。売買契約で必要になる主な書類は次の通りです。

売却時に必要な基本書類

| 売却時に必要な書類 |

入手先 |

| 登記済権利証または登記識別情報通知 |

実家を取得したときに所有者が受け取ったもの |

| 本人確認書類 |

運転免許証やマイナンバーカードなど顔写真が入っているもの |

| 印鑑登録証明書 |

役場窓口やコンビニなど

3か月以内に発行したもの |

| 固定資産税納税通知書 |

4~5月頃に納税義務者へ毎年送られてくるもの |

| 固定資産評価証明書 |

実家が所在する市区町村役場 |

| 物件の間取り図 |

法務局の窓口やオンライン申請で取得 |

| 住民票 |

売主の住民票 |

| 実印 |

認印でも可能だが原則実印が望ましい |

| 耐震診断報告書、アスベスト使用調査報告書 |

あれば準備するのが望ましい |

実家が戸建ての場合は、上記に加えて建築工事後の完了検査合格後に取得しているはずの「検査済証」や実家の「確定測量図」が必要です。マンションの場合は、当該マンションに関する管理規約やパンフレットなどを買主側と共有します。

上記のほかにも書類を求められたときは、その指示にしたがってください。

5.不動産会社を選び媒介契約を結ぶ

査定を依頼した不動産会社の中から、信頼できる会社が見つかったら、媒介契約を結んで売却活動を開始します。媒介契約の種類は、「一般媒介契約」「専任媒介契約」「専属専任媒介契約」の3種類があり、それぞれの特徴は以下のようにまとめられます。

| 媒介契約 |

契約内容 |

メリット |

デメリット |

| 一般媒介契約 |

複数の不動産会社と仲介契約する |

複数の会社に仲介を依頼できるので、買い手の幅が広がる

レインズに登録しなくてよいので、売却物件が公にならない。 |

自社で売却できるとは限らないので、積極的な販売活動をしない可能性がある |

| 専任媒介契約 |

1社の不動産会社と仲介契約する

売主が買い手を見つけて契約しても違約金なし |

積極的な販売活動を行ってもらいやすい |

1社のみに任せるため、その会社の力量次第で売却の時期や金額が左右される |

| 専属専任媒介契約 |

1社の不動産会社と仲介契約する

売主が買い手を見つけて契約すると違約金あり |

専任よりもさらに積極的に活動をしてもらいやすい |

自分で買い手を見つけても不動産会社を介さずに売ることはできない

1社のみに任せるため、その会社の力量次第で売却の時期や金額が左右される |

田舎の実家は、隣地者や近隣の人から買主を探すことも重要であり、自分自身で直接隣人を訪問したり、自治会を通じて呼びかけたりすることもあるでしょう。

そのため、売主が買主を見つけて契約に至った場合に違約金が発生する専属専任売却は避けたほうがよいです。

また不動産会社を利用した売却方法として、不動産買取業者の買取サービスを利用する方法もあります。「老朽化した空き家で売却先が見つからない」「共有持分だけ売却したい」といったケースは、買取業者のほうが売却しやすい可能性があります。

仲介と売却の違いについては、記事内実家の売却先2選!ケース別のおすすめを解説をご覧ください。

6.不動産仲介の利用なら販売活動をおこなう

不動産仲介会社と契約を結んだら、実際に実家の販売活動をおこないます。

流通機構への売買物件登録や広告・宣伝活動など、ほとんどの実務は不動産会社が行なってくれますが、売主自身で行うこともあります。実家の販売活動は、以下の点を意識して進めるのがよいでしょう。

- 作成された広告内容を確認する

- 物件のアピールポイントを不動産会社に伝える

- 内覧準備で清掃などを行う

- 周辺不動産を調査して適正価格を調べておく

7.売却先(買主や買取業者など)と売買契約を結ぶ

販売している実家に興味を持つ買主が現れたときは、価格交渉や条件確認を行います。

実家を売る場合、築年数が古い、汚れや生活感が目立つなどの理由から「文句の付け所がない物件」なケースはほとんどないでしょう。

そのため、買主からの物件価格の値引き交渉は「必ずあるもの」だと認識して、誠意を持って対応することが大切です。

事前に値引き交渉を想定していないと、買主との価格交渉で価格を下げ過ぎたり、値下げに一切応じないことで買主を逃したりのリスクが出てきます。買主によっては、いくつかの物件を同時に比較検討していることもあるので、売主の値引き交渉に対する返答が遅いのも禁物です。早めの対応を心がけましょう。

購入希望者と価格や条件面で折り合いがつけば、売買契約を締結を行います。売買契約を締結するまでの当日の手順は以下の通りです。

- 不動産会社から重要事項説明を受ける

- 売買契約書の読み合わせ

- 売買契約書へ署名・捺印

- 手付金の受領

- 売買契約締結完了

- 不動産会社への仲介手数料支払い

売買契約を結ぶ当日、契約前に必ず行われるのが重要事項説明です。重要事項説明を買主にしない場合、「重要事項説明義務違反」となって、買主からの損害賠償請求や補修対応などに応じる必要があります。

悪質な業者だと「売主に無断で重要事項説明をしない」というケースもあるため、不動産会社と買主とのコミュニケーションを密に取り、連絡の齟齬がないようにしてください。

売買契約時点では、買主から売却資金の一部である手付金を授受するのが一般的です。手付金は一般的に売買代金の5~10%程度となるケースが多いです。売買契約書には、売主・買主双方の権利や義務が記されているため、聞き流さずにしっかり確認しておきましょう。

内覧の準備・対応も忘れずにおこなう

購入検討者から内覧の問い合わせがあった際は、内覧の準備・対応を忘れずにおこないましょう。清掃を怠ると内覧時の第一印象が悪くなって買い手がつきにくくなるため、荷物の整理、壁・床の補修、全体の掃除などを進めておくことが大切です。

内覧前の清掃でとくに気をつけたいのは次の4つです。

- 水まわりは綺麗に保つ

- 無駄なものは置かない

- 傷は隠さない

- ニオイを除去しておく

内覧で特によくチェックされるのは「水まわり」です。毎日使う場所だと買主から綿密にチェックされるため、汚れなどがあると目につきやすくなります、

8.物件の引渡しと所有権移転登記をおこなう

売買契約が完了したら、鍵やその他の関係書類を買主に渡し売買契約は完了です。買主が購入にあたって住宅ローンを組む場合は、ローン契約が成立するまで待つ必要があります。

上記のような事情があることから、契約完了から引き渡しまでおよそ1ヶ月〜2ヶ月程度かかると思っておきましょう。期間が経過した後に、あらためて物件の引き渡しをおこないます。

引き渡しの流れ

- 実家の鍵を手渡す

- 売却代金の残高を受け取る

- 実家の所有権の移転登記手続き

引き渡しまで誰かが住んでいる場合は、引き渡し日までに、水道光熱費、無料インターネットなど契約解除手続きをしておきましょう。

実家売却時に住民票異動が必要なら対応しておく

あなたや親が売却する実家から引っ越しする必要があるときは、14日以内に住民票の移動手続きを済ませておきましょう。実家の売却で住民票異動が必要なときの手続きは次の通りです。

市区町村外に引っ越す場合(転出届)

- 転出届、本人確認書類、保険証・医療証など旧住所の役場で発行されているもの、印鑑などを準備しておく

- 旧住所の市区町村へ転出届を提出し、転出証明書を受け取る

- 印鑑登録の廃止、国民健康保険の返納と資格喪失届の提出、国民年金の住所変更などの手続きをおこなう

- 新住所の役所へ転入届を提出する

市区町村内に引っ越す場合(転居届)

- 転居届、本人確認書類、保険証・医療証など旧住所の役場で発行されているもの、印鑑などを準備しておく

- 市区町村役場へ転居届を提出する

売却益が出たら確定申告が必要!税金の計算方法や申告手順

実家を売却して売却益が出たら、譲渡所得税、復興特別所得税、住民税についての確定申告が必要です。たとえば会社員であれば、実家の売却で譲渡所得が20万円を超えると確定申告が必要になります。

確定申告が必要なときは、実家を売却した翌年の2月16日~3月15日の間に、納税地の税務署で申告し納税をおこないましょう。以下では、実家を売却したときの税金の計算方法や、確定申告の手順について解説します。

1.譲渡所得税を計算する

譲渡所得税の確定申告書を作成するには、譲渡所得(売却などの資産の譲渡が発生したときに生じる所得)の計算が必要です。実家を売却するときの譲渡所得は「分離課税」に該当するため、給与所得や事業所得といった「総合課税」の所得・税金とは別々に計算します。

参考:国税庁「No.1440 譲渡所得(土地や建物を譲渡したとき)」

譲渡所得税を節税できる各種特例・控除は、記事内実家売却時の税金の節税なら特別控除・特例を利用しよう!にて詳細を解説します。

復興特別所得税や住民税は、譲渡所得税の計算および申告をすれば同時に対応できるので、そこまで深く考える必要はありません。

譲渡所得税の計算式

実家を売却したときの譲渡所得税の計算は、実家の売却価格、実家の取得費(実家の建築代金や購入価格など)、譲渡費用(仲介手数料や測量費用など)を使って計算します。

譲渡所得および譲渡所得税の計算式

・実家売却における譲渡所得=(実家の売却価格+固定資産税清算金など)-(実家の取得費※+実家の譲渡費用)-特別控除

・譲渡所得税=実家売却における譲渡所得✕実家の所有期間に応じた税率

※取得費がわからないときや、売却価格+固定資産税清算金などの金額の5%未満になるときは、概算取得費として「売却価格+固定資産税清算金などの金額の5%」にできる。

あなたの実家の所有期間(親が売る場合は親の所有期間)が、売却した年の1月1日時点で5年を超えるときは、長期譲渡所得の税率を適用します。5年以下だったときは、短期譲渡所得の適用です。

| 実家の所有期間 |

譲渡所得税率(復興特別所得税含む) |

住民税を含めた税率 |

| 長期譲渡所得 |

15%(15.315%) |

20.315% |

| 短期譲渡所得 |

30%(30.63%) |

39.63% |

実家を売却したときの計算例

- 売却価格:3,000万円

- 取得費:1,000万円

- 譲渡費用:300万円

- 特別控除:なし

- 所有期間:2年

・譲渡所得=3,000万円-1,000万円-300万円=1,700万円

・譲渡所得税・復興特別所得税・住民税合計=1,700万円✕39.63%=約673万7,100円

給与所得などの総合課税についても確定申告書の作成が必要

実家売却時に生じた譲渡所得と給与所得は別計算になる一方、給与所得の金額や給与所得に対する納税額は、年末調整の有無にかかわらずあらためて確定申告する必要があります。要するに、「建物・土地の譲渡所得を対象とした確定申告書第三表」と、「給与所得などの総合課税を対象とした確定申告書第一表・第二表」のいずれも作成しなければなりません。

とはいえ、勤務先が1つのみの会社員は源泉徴収票をもらっているはずなので、源泉徴収票の内容を確定申告書第一表・第二表へ転記すれば給与所得の欄はすぐに埋められます。ダブルワークなどで2つ以上の勤務先から給与所得を得ているときは、年末調整がない勤務先の源泉徴収票の内容も確定申告書へ記入し合計しましょう。

メイン以外の勤務先から支払われる「従たる給与」と譲渡所得の合計が20万円以下なら、確定申告が不要です。とはいえ、不動産の売却価格の相場を考えると合計で20万円以下になるケースはほとんどないと考えられます。

相続後の売却なら相続税の申告と納税が必要になる

実家を相続してから売却する場合は、実家を相続したときに相続税に関する申告と納税が必要になります。相続税の申告と納税は、相続の開始があったことを知った日の翌日から10か月以内です。また、親が亡くなった年における親の所得金額および税金は、相続人による準確定申告が相続の開始があったことを知った日の翌日から4か月以内に必要です。

参考:国税庁「B1-2 相続税の申告手続」

参考:国税庁「No.2022 納税者が死亡したときの確定申告(準確定申告)」

確定申告書等コーナーやクラウド会計ソフトを使えば楽に作成できる

譲渡所得税の計算や確定申告書の作成に自信がないときは、以下の方法がおすすめです。

- 国税庁運営のWebサイト「確定申告書等作成コーナー」で作成する

- クラウド会計ソフトで作成する

- 不動産に強い税理士に相談する

確定申告書等作成コーナーは、画面の案内にしたがって必要な情報・数値を入力するだけで、自動的に譲渡所得の計算や必要事項の記入ができる国税庁運営のWebサイトです。利用は無料なうえに、e-Taxによる電子申請にも対応しています。

同じくクラウド会計ソフトも、ソフトの案内通りに数値を入力すれば確定申告書やそのほかの書類が作成できます。総勘定元帳勘定、仕訳帳、そのほか証憑書類・税務書類なども作成できるので、個人事業主や副業をしている人におすすめの方法です。

不動産に強い税理士への依頼なら、確定申告書の作成から申告まですべて代理を任せることが可能です。不動産売却全般について総合的に相談したい人は、不動産に強い税理士に相談するのがよいでしょう。

2.必要書類を準備する

譲渡所得税の確定申告で必要な主な書類は、次の通りです。

| 譲渡所得税の確定申告で必要な書類 |

概要・入手先など |

確定申告書第三表

(分離課税専用) |

実家の売却益に関する譲渡所得や税金を申告する書類

税務署窓口や国税庁の公式サイトにて入手 |

| 確定申告書第一表・第二表 |

総合課税に関する所得や税金を申告する書類

税務署窓口や国税庁の公式サイトにて入手 |

| 譲渡所得の内訳書 |

売却価格、取得費、譲渡費用、そのほか実家の情報を記載する書類

税務署窓口や国税庁の公式サイトにて入手 |

| 源泉徴収票 |

勤務先における給与所得、控除関係などをまとめた書類

勤務先から入手 |

| 実家の購入・建築や取得・売却時にかかった費用がわかる書類 |

売買契約書

工事請負契約書

仲介手数料の領収書など |

| 実家の登記事項証明書 |

実家の情報の記入や特別控除適用するために必要

法務局の窓口やオンライン申請で入手 |

| 特別控除を受けるための書類 |

国税庁の公式サイトより確認

→申告書添付書類チェックシート |

3.納税地の税務署で確定申告し納税する

確定申告書や添付書類が揃ったら、納税地の税務署へ売却年翌年の3月15日までに提出しましょう。書類に不備がなければ、提出するのみで完了するので時間はかかりません。確定申告書に不備があるときは、後日税務署から連絡がくる可能性があります。

税務職員のチェックをその場で受けたい人は、税務署の窓口へ直接提出するのがよいでしょう。税務署へ足を運ぶのが大変という人は、郵送での提出やe-Taxの電子申請がおすすめです。「税務署には寄れるけど、税務署の開庁時間には行けない」という場合は、税務署に設置してある時間外収受箱への投函でも受け付けてくれます。

期限内に提出できなかったときは「無申告加算税」「延滞税」、申告した税額が正しい税額より少ないときは「過少申告加算税」が、追徴課税として納めるべき税額に上乗せで支払わなければなりません。意図的な偽装や所得隠しが見られるときは、重加算税や脱税罪などが適用される可能性があります。

実家の売却を検討すべきタイミングはいつ?ケース別に解説

実家を売却する適切なタイミングは、各個人の事情によって異なります。以下では、ケース別に実家の売却を検討すべきタイミングを紹介します。

- 遺産総額が相続税の基礎控除よりも下回る

- 親が老人ホームなどの施設に入る

- 親に認知症の傾向が見られる

- 実家の不動産価値が値上がりしている

- 引っ越しシーズンに売却ができそう

なお上記のケースはあくまで事例であり、相続する実家にかかる維持管理費、相続人の生活・家族環境などによって最適なタイミングは変わります。あくまで参考情報としてご覧ください。

遺産総額が相続税の基礎控除よりも下回る

親が実家を売却したと仮定したとき、親の遺産総額が相続税の基礎控除(3,000万円+600万円✕法定相続人)を下回りそうなら、実家の売却を検討するタイミングです。相続税の基礎控除の範囲までなら、実家を売って得た現金預金をいくら相続しても相続税がゼロとなり、相続税の節税につながるからです(親は譲渡所得税を支払う必要あり)。

一方、実家の売却後に遺産総額が相続税の基礎控除を上回るときは、実家を不動産として相続してからの売却を検討するとよいでしょう。実家なら土地部分の相続税評価額を80%減額できる「小規模宅地等の特例」の対象となるケースが多く、相続税が節税できる可能性が高いからです(330㎡まで)。

とはいえ実際には、適用できる特例・控除制度によってもどちらがよいのか変わります。たとえば事前に親から贈与で実家を取得し、なおかつ相続時精算課税制度を適用しているときは、相続前に売却したほうがお得になる可能性があります。

参考:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

親が老人ホームなどの施設に入る

親が老人ホームなどの介護施設に入ると決まったときは、実家の売却を検討するタイミングの1つです。具体的な理由は次の通りです。

- 親が老人ホームに入ると、親と不動産会社とのやり取りが難しくなるから

- 空き家になると、維持管理費や固定資産税が継続的にかかるから

- 特定空家(倒壊、衛生上有害、景観を損なうなど放置すると不適切である状態の空き家等)や管理不全空家(放置すると特定空家になる可能性がある建物)に指定されると、取り壊しの勧告や、固定資産税の優遇措置の適用除外などになるから

今後実家を活用する予定がないときは、早めの売却を検討してみてください。

実際、弊社に寄せられた空き家を含む相続不動産に関する相談は累計で900件を超えており、そのうち約6割は「相続後に空き家になったが、どう処分すればよいかわからない」という段階でのご相談です。早めに行動すれば選択肢が広がる一方、放置期間が長くなるほど建物の劣化や税制優遇の期限切れなどで不利になるケースが多い印象です。

(※データ集計期間:2018年2月〜2025年12月の自社データより算出。数値はあくまで概算です)

(参考:国土交通省「「特定空家等に対する措置」に関する適切な実施を図るために必要な指針(ガイドライン) 」)

老人ホームをご検討の方は下記サイトもチェックしてみてください。

(参考:老人ホームをお探しなら|スマートシニア)

親に認知症の傾向が見られる

親に認知症の傾向が見られるときは、実家を売却するなどして親の認知症に備えるのがよいでしょう。

認知症になった親は自ら法律行為がおこなえず、売買契約を締結できません。その場合は「成年後見制度」によって成年後見人が代わりに法律行為をおこなえます。ただし、居住用不動産の売却については、成年後見人であっても家庭裁判所の許可が必要です(民法859条の3)。

実務上、この売却許可は「老人ホームの入居費用や医療費に充てるため」といった、明確に親本人の利益になる理由がなければ簡単には下りません。「空き家で維持が大変だから」といった理由だけでは売却が認められないケースが多いため、やはり認知症の傾向が見られる前の生前対策が重要になります。

実家を売却せずに認知症に備えるときは、実家の贈与や家族信託契約などが挙げられます。

実家の不動産価値が値上がりしている

実家の不動産価値が値上がりしているときは、売却を考えるタイミングの1つです。「相続した後に売却すればよい」と考えていると、相続後は値下がりしている可能性もあります。

売却価格が高額だと、発生する譲渡所得税も高くなります。しかし実家を売却する場合は「居住用財産を譲渡した場合の3,000万円の特別控除の特例」や「被相続人の居住用財産(空き家)を売ったときの特例」など高額控除を適用できるケースがあるため、譲渡所得税を大幅に減額または非課税とできるかもしれません。

引っ越しシーズンに売却ができそう

引っ越しシーズンを狙って売却できそうなときは、そのタイミングで売却を検討するのも手でしょう。引っ越しシーズンは、新生活に向けて物件を探す2~3月や、秋の人事異動・転勤などで物件を探す9月あたりです。スケジュールを変更してまで合わせる必要はないものの、もし売却タイミングが合えば狙ってみる価値はあります。

実家の売却タイミングは相続前がおすすめ!理由を解説

実家を売却するタイミングは、相続前のほうがおすすめです。相続前が実家を売却するタイミングだと思う理由は次の通りです。

- 時間が経つほど建物が老朽化するから

- 相続した後だとさまざまな不動産トラブルが想定されるから

- 親から実家の贈与を受けた後ならスムーズに売却できるから

以下では、それぞれの詳細および相続後に売却するケースを解説します。

時間が経つほど建物が老朽化するから

もし相続後に実家が空き家になってしまうと、管理が行き届かず一気に老朽化するリスクがあります。建物が老朽化する主なデメリットは次の通りです。

- 不動産の価値が下がり、売却価格や需要が減っていくから

- 取り壊しが必要で更地にした後、住宅用地の特例がなくなり固定資産税が増えるから

- 維持管理費が上がり、所有期間が長くなるほど支出が増えるから

- 実家周辺の景観や治安が損なわれ、住民からのクレームや損害賠償請求につながるから

そのため、親が存命で建物の維持管理が行き届いているときに売却したほうが、売却を進めやすくなるでしょう。

相続した後だとさまざまな不動産トラブルが想定されるから

相続時に親族同士の不動産トラブルが想定されるときは、相続前に実家を売却するのがよいでしょう。不動産の相続で想定されるトラブルは次の通りです。

- 複数人で実家の所有権を持つ共有状態となり、均等な区分や負担割合で揉める

- 相続人の一人が実家を占有してトラブルに発展する

- 共有状態だと後から実家を売却するのに共有者全員の同意、実家のリフォームなどに共有者の共有持分の過半数の同意が必要になる

- 遺産が実家しかないと、実家の現金化に時間がかかって相続税の納税が間に合わなくなる

相続前に実家を現金化しておけば、相続時の分配が簡単だったり、実家の管理の押し付け合いがなかったりなど、相続がスムーズに進めやすくなります。

ちなみに、弊社に寄せられた相続不動産に関するご相談理由を大まかに集計したところ、「相続トラブル・親族間の確執」が最も多く26%、次いで「固定資産税などの維持費の負担」が15%という結果でした。相続した実家の処分に悩む方の多くは、親族間の意見の食い違いや、使わない不動産の維持コストに限界を感じてご相談に来られます。相続前に実家を現金化しておくことは、こうしたトラブルを未然に防ぐうえでも有効な選択肢といえるでしょう。

親から実家の贈与を受けた後ならスムーズに売却できるから

親が生きているうちに贈与(生前贈与含む)で実家を取得した場合は、親の意向などに関係なくあなたが自由に売却できます。親と一緒に進めるよりも。売却手続きがスムーズになる可能性があります。

ただし親から実家の贈与を受けるときは、贈与税申告・納税や不動産取得税、所有権移転登記の登録免許税の支払いが必要なので注意しましょう。また贈与を受ける際に、「暦年課税」と「相続時精算課税」のいずれかの課税方式を選ぶ必要があります。

暦年課税による親からの贈与なら、贈与税の優遇措置となる特別贈与財産税率を適用できます。実家を贈与されたときの評価額より売却価格のほうが高くなりそうなときは、相続時精算課税の適用を検討してみてください。

実家の売却先2選!ケース別のおすすめを解説

実家の売却は、「不動産会社に直接買い取ってもらう」「不動産会社の仲介を利用する」の2パターンが挙げられます。いずれもメリット・デメリットがあるため、実家の状況に合わせた売却方法を選択しましょう。以下では、不動産仲介・買取の違いを解説します。

共有不動産・相続問題などで複雑化しているなら買取業者

実家が共有不動産でほかの共有者が存在する、相続関係で権利関係が複雑化しているなど問題がある不動産の場合は、買取業者への売却を検討してみてください。

不動産の買取業者とは、不動産会社が直接不動産を買い取ってくれるサービスです。業者への売却になるため、一般の人の需要とは異なる不動産でも取り扱ってくれる可能性が高いです。また、買主を探す必要がないことから、相談から売却まで数日~1か月程度とスピーディーな点も買取業者のメリットと言えます。

共有持分を専門に扱う買取業者であれば、「老朽化が進んでいる空き家」「共有名義の不動産」「相続関係で問題を抱える不動産」「共有持分単独」といった、一般の不動産市場では取引が難しい不動産にも対応できる可能性があります。

参考までに、弊社の買取データでは、相続不動産に関するお問い合わせをいただいてから契約完了までの期間が30日以内だったケースは30.2%、決済(現金化)まで30日以内に完了したケースも29.0%となっています。仲介での売却に時間がかかるケースと比較すると、約3割が1か月以内に手続きを完了している買取のスピード感は、早期の現金化を希望する方にとっては判断材料のひとつになるでしょう。

不動産価値が高いなら不動産仲介

不動産仲介とは、不動産会社が売主と買主を仲介し、物件の販売活動、物件紹介、内覧の手配、売買契約書作成、重要説明事項の解説、売買契約締結サポートなどをおこなう業者です。

一般的に買取業者の利用より高額売却できるケースが多く、実家の不動産価値が高いなら、仲介を利用したほうが売却価格も高くなる可能性があります。ただし、売却価格に応じた仲介手数料がかかるので注意しましょう。

実家の売却をスムーズに成功させるためのコツ

実家の売却をスムーズに成功させるには、正しい手順で進めるだけでなく、以下のコツを押さえることが大切です。

- 売却するなら早めに動く

- 家族信託の利用を検討する

- 適正な価格を設定する

- 不動産会社の選び方を知っておく

それぞれの詳細を見ていきましょう。

売却するなら早めに動く

実家の売却を決めたときは、早めに動くのがコツの1つです。

実家の売却時には後述するさまざまな特例・控除を利用できる反面、期限が過ぎると利用できなくなります。また、親が認知症になる、重い病気にかかる、体を動かすのが大変になるといった状態になると、売却手続きを進めるのも大変になります。

そのため、売却することを決めたときは、早めに行動するようにしましょう。

筆者の感覚では、実家の売却を「検討し始めてから実際に動き出すまで」に半年以上かかる方が大半です。感情面での整理がつかない、親族間で意見がまとまらない、忙しくて後回しにしてしまうなど理由はさまざまですが、結果的に売却のベストタイミングを逃してしまうケースも少なくありません。「売ろうかな」と思った段階で、まずは査定だけでも依頼してみることで、スムーズな売却につながるでしょう。

家族信託の利用を検討する

家族信託とは、「親の財産の管理・運用を子どもに任せ、得られる利益は親が受け取る」といった、信託契約を結ぶことです。実家に関しては、実家の所有者である親を「委託者」、実家の実際に管理・運用する子どもを「受託者」、実家の管理・運用などで発生する収益を得る親または子どもを「受益者」とするケースが一般的です。

家族信託なら、万が一委託者である親が認知症になっても、受託者である子どもが実家を自由に管理・処分できるメリットがあります。一般的に成年後見人制度よりも契約がシンプルなうえに、契約内容を柔軟に設定できるのも特徴です。

適正な販売価格を設定する

不動産仲介を利用するときは、適正な販売価格に設定しましょう。販売価格が高額だと買手が見つからず、低すぎると売却益が少なくなってしまいます。適正な販売価格を設定するには、不動産会社から正確な査定を受けるのがよいでしょう。

また不動産会社に任せっぱなしにするのではなく、自分でも周辺の販売価格相場を調べておくと、不動産会社や買主とのすり合わせもスムーズになります。

不動産会社の選び方を知っておく

不動産仲介・買取のいずれにおいても、世の中にはさまざまな業者が存在します。実家の売却を成功させるには、「実家を適切に査定してくれるのか」「担当者の質は問題ないか」などをチェックし、相性のよい不動産会社と出会うことが重要です。

以下では不動産会社の選び方として、いくつかコツを紹介します。

- 複数社に査定をお願いし、査定価格や担当者の態度・能力などを比較検討する

- 不動産会社の評判や実績をチェックする

- 不動産会社が主に担当する不動産の種類や地域を確認する

実家の売却でかかる税金・費用には何がある?

実家を売却するには、売却益を得るだけではなくさまざまな税金・費用の支払いが必要です。あらかじめ売却にかかる支出額を把握しておくことで、最終的にどの程度手元に残るのかを計算しやすくなります。以下では、実家売却に際して発生する税金・費用を紹介します。

確定申告の対象となる譲渡所得税・復興特別所得税・住民税

売却益が出たら確定申告が必要!税金の計算方法や申告手順で解説した通り、確定申告の対象となるのは譲渡所得税・復興特別所得税・住民税のみです。

譲渡所得税を計算する過程で、復興特別所得税や住民税は算出できます。また、譲渡所得税の確定申告をすれば、復興特別所得税や住民税も申告したことになります。

登録免許税といった登記費用・司法書士報酬

登録免許税とは、不動産や会社関係の登記をおこなったときに支払う費用です。実家を売却する場合、原則として支払う登録免許税は抵当権抹消登記の分のみになります。売買にともなう所有権移転登記の登録免許税は、原則として買主側が負担するからです。

もし相続登記が終わっていないときは、相続登記分の登録免許税の支払いが必要です。

- 抵当権抹消登記:不動産1つにつき1,000円

- 相続登記(建物・建物):固定資産税評価額✕0.4%

登記は一般的に、司法書士に依頼します。抵当権抹消登記は1件1万~2万円、相続登記は1件6万~10万円が相場です。

売買契約書の金額に応じた印紙税

印紙税とは、印紙税法上で定められている書類を作成した際に、書類に記載されている金額に応じて発生する税金です。実家の売却なら、売買契約書の売却金額が対象になります。

| 売却価格 |

印紙税額(軽減後) |

| 1万円未満 |

非課税 |

| 1万円以上10万円以下 |

200円 |

| 10万円超50万円以下 |

200円 |

| 50万円超100万円以下 |

500円 |

| 100万円超500万円以下 |

1,000円 |

| 500万円超1,000万円以下 |

5,000円 |

| 1,000万円超5,000万円以下 |

1万円 |

| 5,000万円超1億円以下 |

3万円 |

| 1億円超5億円以下 |

6万円 |

| 5億円超10億円以下 |

16万円 |

| 10億円超50億円以下 |

32万円 |

| 50億円超 |

48万円 |

| 契約金額の記載がない |

200円 |

上記の印紙税額は、不動産売買契約書に対する軽減措置(2027年3月31日まで)を適用した金額です。軽減措置の適用がない場合は本則税率が適用されるため、税額が異なります。

参考:国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」

参照:不動産売買契約書の印紙税の軽減措置|国税庁

仲介業者を利用するなら仲介手数料

不動産仲介を利用して売却が成立したときは、以下の計算式で算出した金額を上限とした、仲介手数料の支払いが必要です。

| 売却価格 |

仲介手数料上限の計算式 |

| 200万円以下の部分 |

売却価格✕5%+消費税 |

| 200万超400万円以下の部分 |

売却価格✕4%+消費税+2万円 |

| 400万円超の部分 |

売却価格✕3%+消費税+6万円 |

なお、2024年7月以降は売却価格が800万円以下の不動産について、仲介手数料の上限が「30万円(税別)」まで認められる特例が設けられています。この改正では、従来は売主側のみだった特例の適用範囲が買主側にも拡大され、売主・買主の双方から最大33万円(税込)を受領できるようになりました。なお、この特例は媒介契約の締結前に売主(または買主)の書面による承諾を得ることが適用の条件となっています。

測量関係やハウスクリーニング代などのそのほか支出

実家の土地の境界確定が必要なら、測量関係にかかる費用も必要です。費用の相場は次の通りです。

- 測量費:30万~80万円

- ハウスクリーニング代:5万~20万円

- 住宅ローンの残債:住宅ローン返済残高+手数料等

実家や実家の売却益を親から相続するときは相続税

実家そのものや、生前に親が実家を売却して得た売却益を相続するときは、相続税の申告と納税が必要です。

相続税の計算式

・遺産額=遺産総額-非課税財産(生命保険金や死亡保険金控除など)-葬式費用-債務

・課税遺産総額=遺産額+生前贈与に該当する贈与財産-基礎控除(3,000万円+600万円✕法定相続人)

・相続税額=課税遺産総額✕課税遺産総額に応じた税率-控除額

相続税の計算は非常に複雑であり、実家の相続税評価額を正確に算出するのは非常に困難です。そのため、相続税関係の申告は不動産や相続に強い税理士への依頼がおすすめです。

参考:国税庁「No.4155 相続税の税率」

実家売却時の税金の節税なら特別控除・特例を利用しよう!

実家売却は、通常の不動産を売却するときと比較してさまざまな特別控除・特例を利用しやすいという特徴があります。特別控除・特例なら数百万円~数千万円レベルの控除を受けられるため、譲渡所得税や相続税の節税に活用できます。

以下では、実家売却時に使える特別控除・特例を見ていきましょう。

居住用財産を譲渡した場合の3,000万円の特別控除の特例

「居住用財産を譲渡した場合の3,000万円の特別控除の特例」とは、個人が居住している、または個人が住んでいた(住まなくなってから3年を経過する日の属する年の12月31日までに売る場合)という家屋、およびその家屋と一緒に売った借地権、敷地などから生じた譲渡所得について、最大3,000万円の控除を受けられる特例です。

たとえば売却益が3,000万円と高額でも、本特例なら3,000万円まで控除できるので、全額非課税にできます。

実家は親や自分が住んでいるケース、または最近まで住んでいたケースが多く、本特例は実家売却時なら非常に適用しやすいのが特徴です。適用には細かい適用条件も存在するため、詳細は以下の公式サイトや税務署などでご確認ください。

参考:国税庁「No.3302 マイホームを売ったときの特例」

10年超所有の場合の軽減税率の特例

「10年超所有の場合の軽減税率の特例」とは、居住用財産の所有年数が10年を超えているとき(売却年の1月1日時点)に、以下の適用税率(譲渡所得税、復興特別所得税、住民税合計)が軽減される制度です。

| 課税譲渡所得 |

税率 |

| 6,000万円以下の部分 |

14.21% |

| 6,000万円超の部分 |

20.315% |

6,000万円以下の部分なら、長期譲渡所得に適用される税率より低い税率で計算できます。本特例は、先述の居住用財産を譲渡した場合の3,000万円の特別控除の特例と併用できるため、併用すればより高い節税効果を得られるでしょう。

参考:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

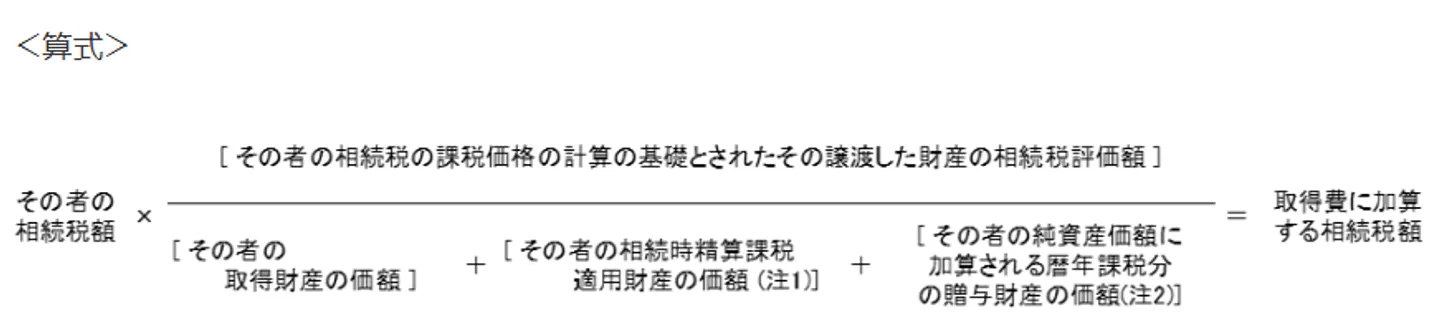

取得費加算の特例

「取得費加算の特例」とは、相続や遺贈で土地・建物などを3年10か月以内に売却したときに、相続時に支払った相続税のうち一定の金額を、取得費に加算できる特例です。

本来、相続は取得費がかからないため売却時に加算する取得費はないのですが、本特例を適用すれば相続税の一部を取得費として譲渡所得から差し引けます。

出典:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

ただし、小規模宅地等の特例とは併用できないので注意しましょう。

被相続人の居住用財産(空き家)を売ったときの特例

「被相続人の居住用財産(空き家)を売ったときの特例」とは、2016年4月1日~2027年12月31日の間に「被相続人居住用家屋」または「被相続人居住用家屋の敷地等」を売却した場合に、最大3,000万円を譲渡所得から控除できる特例です。

1981年5月31日以前に建築、相続の開始の直前で被相続人以外に居住していた人がいないなどの条件はあるものの、親が亡くなって空き家になる不動産ができるときに使える節税効果の高い制度となっています。

なお、2024年1月1日以降の譲渡については、従来は売主側で行う必要があった耐震改修工事または取り壊しを、買主側が行った場合でも本特例が適用可能になりました(譲渡の翌年2月15日までに工事が完了していることが条件)。また、2024年以降は相続人が3人以上いる場合の特別控除額は2,000万円に引き下げられています。

参考:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

売却する以外に実家を処分・活用する方法

「実家の売却が難しそう」「売却以外で実家を活用したい」という場合は、売却以外の処分・活用によって実家の管理等に対応できます。具体的な方法は次の通りです。

| 売却以外の活用方法 |

概要 |

| 賃貸物件として貸し出す |

入居者がいれば家賃収入を得られる

立地や物件状態によっては賃貸としての需要が出ないので注意

大規模なリノベーション・リフォームが必要になる可能性がある |

| 実家を取り壊して更地にする |

更地にしてから駐車場・駐輪場・資材置き場・レンタルスペースとして活用する |

| 自分で活用する |

物置き、新しい生活拠点、別荘として活用する

固定資産税や維持管理費が必要になる

解体や売却の手間がかからず思い出も消えずに済む |

| 無償贈与を検討する |

現金化はできないが売却よりも譲渡先を見つけやすい |

なお、「古い建物を壊して更地にしたほうが高く売れるのでは」と考える方は少なくありませんが、実務上はそう単純ではありません。解体費用は木造一戸建てでも100万〜300万円程度かかるうえ、更地にすると住宅用地の特例が外れて固定資産税が最大6倍に跳ね上がります。すぐに売却できれば問題ありませんが、買い手がつかずに更地のまま保有し続けると、毎年の固定資産税負担が大きくのしかかることになります。更地にするかどうかは、売却の見通しを踏まえて慎重に判断しましょう。

まとめ

実家を売却するときは、まず「気持ちの整理はついているのか」「遺言書はあるのか」「親との話し合いはできているか」などを確認します。事前確認で問題なければ、以下の手順に沿って売却を進めましょう。

- 実家の名義に関する登記をおこなう

- 土地の境界が確定していないなら測量する

- 実家の資産価値・相続税評価額を査定してもらう

- 売却時の必要書類を集める

- 不動産会社を選び媒介契約を結ぶ

- 不動産仲介の利用なら販売活動をおこなう

- 売却先(買主や買取業者など)と売買契約を結ぶ

- 物件の引渡しと所有権移転登記をおこなう

- 売却益が出たら譲渡所得税・住民税について確定申告する

実家を売却するときには、居住用財産に関する3,000万円の控除や軽減税率などの各種特例・控除が使える可能性があるため、売却益が高額になっても譲渡所得税や相続税を節税できる可能性が高いです。実家売却にはメリットも多いため、実家を空き家にしたくない人は実家の売却を検討してはいかがでしょうか。

弊社の実績をもとにすると、相続した実家の売却では、相続手続きの開始から売買契約の締結まで8か月〜1年程度かかるケースが多くなっています。とくに相続登記や境界確定が必要な場合は、それだけで数か月を要することがあるため、「売却を決めたらすぐに売れる」と考えるのはリスクがあります。売却を検討し始めた段階で、早めに不動産会社や専門家に相談しておくことをおすすめします。

もし実家の売却について悩みがあるときは、事前に不動産仲介会社や不動産買取業者への相談をおすすめします。

(※データ集計期間:2018年2月〜2025年12月の自社データより算出。数値はあくまで概算です)

実家の売却に関するよくある質問

実家を売るのが寂しい場合の活用方法は?

実家を売るのが寂しい場合でも、そのまま放置すると維持費や管理の手間がかかるだけになってしまうため、おすすめできません。

実家を手放さずに有効活用するには、以下のような活用を検討してみましょう。

・別荘として定期的に通う

・戸建賃貸として経営する

なお、どちらの活用法を試みる場合も、必要に応じてリフォームを検討しましょう。

実家が古い空き家になっている場合はどうする?

もともと住んでいた親や親戚が既に介護施設に入居していたり、亡くなって空き家になっている場合は、3年以内に売却するようにしましょう。

相続から3年以内に売却することによるメリットは、以下の2種類の税金控除制度を利用できることにあります。

・取得費加算の特例(相続税の申告期限から3年以内=相続開始から3年10か月以内に売却が必要)

・被相続人の居住用財産(空き家)を売ったときの特例(相続の開始があった日から3年を経過する日の属する年の12月31日までに売却が必要)

3年を超えると上記の特例制度が適用されなくなる上、毎年固定資産税などの維持費が発生し、負担が大きくなってしまいます。

実家が遠方にある場合はどう売却する?

実家が遠方にある場合でも、不動産会社との仲介契約を締結する際及び買主との売買契約を締結する際は現地に行き、取引相手と面会するのがベストです。

しかし、現地に足を運ばずに実家を売却したい場合は、以下の方法での売却を検討してみてください。

・持ち回り契約を締結する

・代理人を立てて売却を委託する

持ち回り契約とは、仲介会社が売主および買主の双方の所に出向くか、郵送で契約書に記名押印をしてもらって契約を締結する方法です。