自分名義の土地だけを売る方法

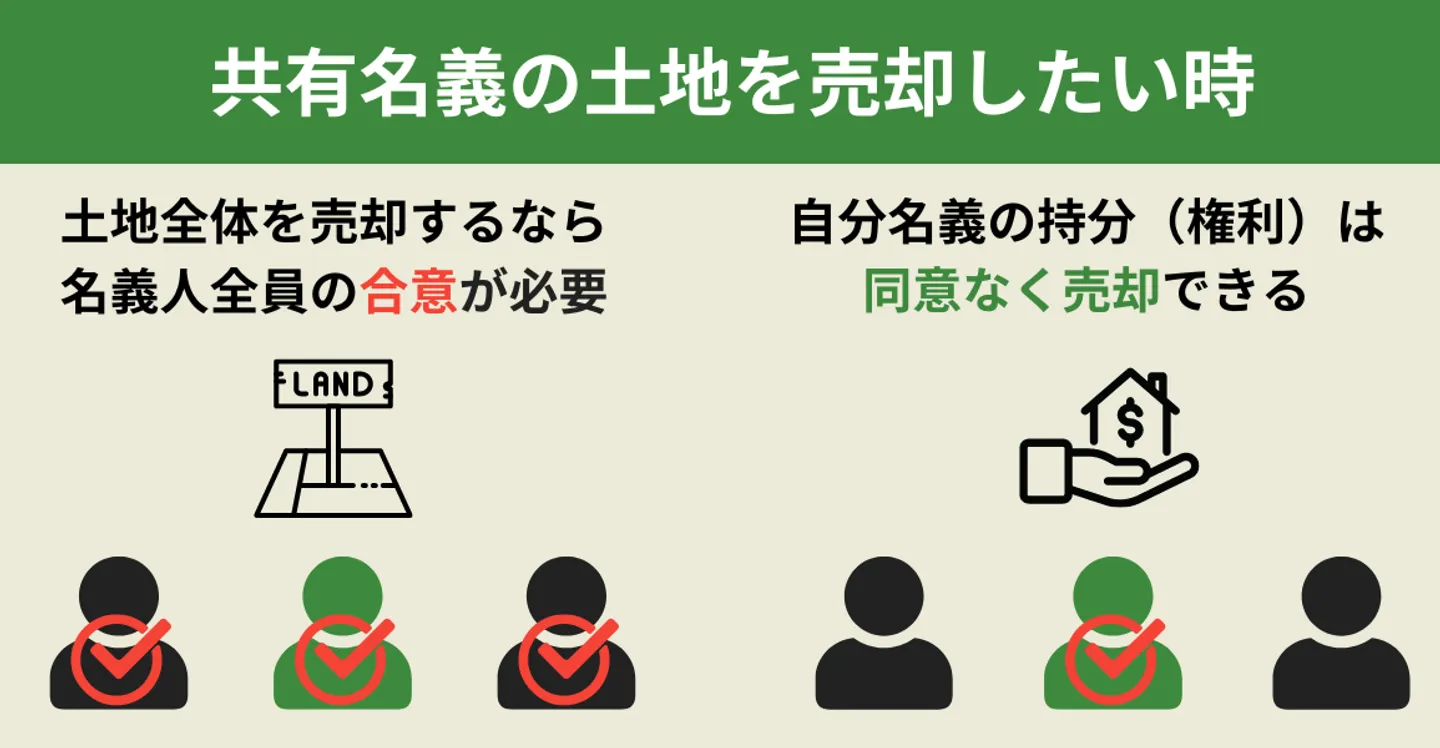

共有名義の土地を売却する場合、土地全体の売却には共有者全員の同意が必要です。

民法251条により「各共有者は、他の共有者の同意を得なければ、共有物に変更を加えることができない。」と定められているからです。

共有名義不動産の場合、土地全体に対する各共有者の権利は「持分」という割合で定められています。「持分」とは、不動産全体に対する所有権の割合です。他の共有者が権利を持つ土地を、自分だけの判断で処分することはできません。

一方で、自分が所有する持分そのものは自由に処分できると、民法206条で定められています。そのため、自分名義の持分だけであれば、共有者の同意がなくても単独で売却が可能です。

弊社でも「共有者と話し合いがまとまらないので自分の持分だけでも売却したい」「相続で共有になり管理が難しいため手放したい」といったご相談を受けるケースは多くあります。

自分名義の土地のみを売却する主な方法は、以下のとおりです。

- 自分名義の共有持分のみを単独で売却する

- 土地を分筆して単独所有にしてから売却する

- 共有物分割請求をして単独所有にしてから売却する(※最終手段)

自分名義の共有持分のみを単独で売却する

共有名義の土地でも、自分の持分だけであれば共有者の同意なく単独で売却できます。相続によって共有状態になった土地や、共有者と連絡が取れないケースでは「単独売却」を検討せざるを得ない場合も少なくありません。

しかし、共有持分は単独では自由に利用できず、買主が活用できる範囲も限定されるため、通常の土地より売却が難航しやすいのが特徴です。

弊社にも「仲介で長期間売り出しても買い手がつかない」「共有者と話が進まないので、持分だけ先に処分したい」といったご相談が多く寄せられています。

こうした売却の難しさの背景には、共有状態特有の行為制限が関係しています。行為の種類ごとに必要となる同意の範囲が異なるため、その違いを整理しておきましょう。

表のとおり、共有持分だけを取得しても単独でできる行為は限られており、管理や処分には他の共有者との調整が不可欠です。そのため、一般の個人や通常の不動産会社が共有持分を購入するケースはほとんどありません。

実務では「他の共有者」「一部の投資家」「共有持分に特化した専門買取業者」が主な買主となります。詳しくは 自分名義の土地だけを売るときの買主候補 をご覧ください。

共有持分のみの売却価格は「不動産全体の価格×持分割合」よりも低くなる

持分の売却価格は「不動産全体の価格×持分割合」よりも低くなるのが一般的です。

たとえば、3,000万円の土地で1/2の持分を所有している場合、第三者(買取業者や投資家)への売却では1,500万円どおりで売却できるケースはほとんどありません。ただし、他の共有者へ売却する場合は、持分割合どおりに近い金額で取引されるケースもあります。

共有持分は利用制限が大きく、買主自体が限られるため、市場のように買い手同士が競り合う状況が起こりにくいのが実情です。そのため、取引現場では買主側が価格交渉の主導権を握りやすく、大幅な値引きを前提として検討されるケースが多くなります。

弊社でも再販ルートを確保することで通常より高値での買取につなげていますが、それでも持分割合どおりの価格で売却できるケースは極めてまれです。

加えて、共有持分は金融機関の担保評価が極めて低く、融資を利用した購入がほぼ不可能です。そもそも住宅ローンは自分が住む不動産を購入するための制度であり、共有持分のように単独で利用できない権利は対象外となります。不動産投資ローン(収益物件向けローン)の利用も検討対象にはなりますが、担保価値が低い共有持分への融資は、メガバンクを中心にほぼ取り扱いがないのが実情です。

現金購入に限定されることで市場規模が小さくなり、その分価格が下がりやすくなる傾向があります。

詳しくは「自分名義の土地だけの売却相場」で解説します。

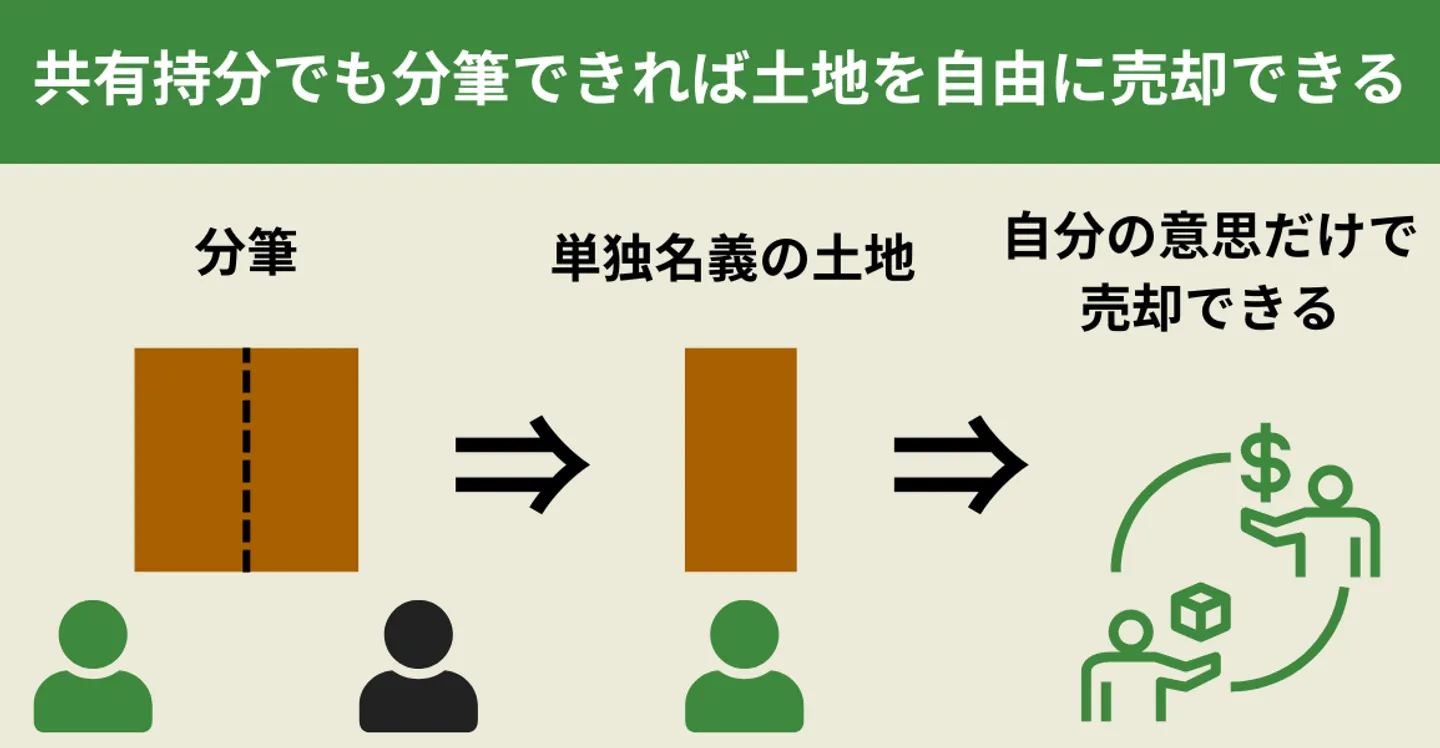

土地を分筆して単独所有にしてから売却する

共有名義の土地は、まず土地家屋調査士による「分筆登記」で区画を分け、そのうえで共有者全員の共同申請によって「持分移転登記」を行うことで、自分の単独名義として売却できるようになります。

分筆登記:1つの土地を区画ごとに分け、それぞれを別筆の土地として登記する手続き。境界確定や測量・図面作成が必要となり、通常は土地家屋調査士に依頼して進める。

持分移転登記:共有名義の不動産で、特定の共有者が持つ持分を、他の共有者や第三者に移転(名義変更)するときに行う所有権移転登記。登記を完了して初めて、新たな取得者が法的な所有者として認められる。

2023年4月1日施行の改正民法により、土地を分筆すること自体は「軽微な変更」として持分の過半数で決定できるようになりました。しかし、分筆した土地をそれぞれ単独所有にするための「持分移転登記(持分の交換等)」には、従来どおり共有者全員の合意と共同申請が必須となります。

分筆後に持分移転登記まで完了すると、その区画は共有ではない単独名義の土地となり、共有者の同意を得ずに自由に売却できるようになります。買主も通常の土地と同じように利用できるため、共有持分のまま売却する場合より高値で売却しやすくなります。

分筆の「決定」は持分の過半数で可能になった一方で、実際の分筆の前提となる境界確定の測量時には、実務上すべての共有者の立ち会いと同意(境界確認書への署名捺印)を求められるのが一般的です。手続きを進めるには結局のところ全員の協力が必要となるケースが多いため、事前の調整が欠かせません。

また、境界線の確定は土地家屋調査士に依頼するのが一般的で、土地の状況によっては数万程度の費用がかかる場合があります。

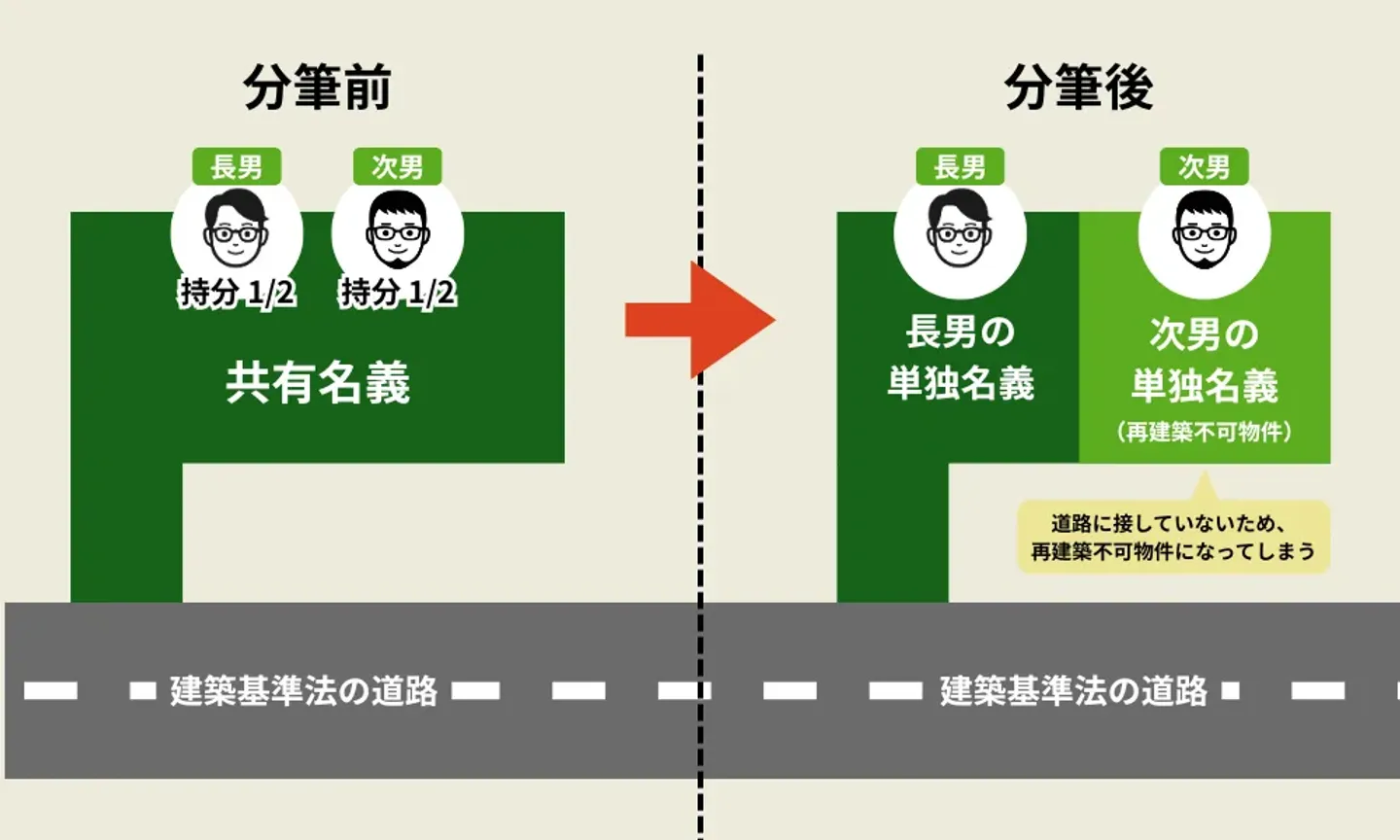

分筆は単に面積を持分割合に合わせて区切ればよいわけではありません。接道状況や最低敷地面積によって資産価値が大きく変わるため、分筆後の評価額が持分割合に見合っているかを慎重に確認する必要があります。

分筆によって評価額に差が出る

分筆を行う場合、たとえ面積が同じように見えても、接道状況・土地形状・利用制限の違いによって資産価値が大きく変わることがあります。とくに、どちらの区画も接道義務や最低敷地面積といった建築条件を満たすかどうかは、分筆後の評価に直結する重要なポイントです。

例えば、兄弟が1/2ずつ持分を所有している土地を面積だけで区切ると、一方は道路に接しているものの、もう一方は道路に接していない区画になる場合があります。

道路に接していない土地は、建築基準法43条の接道義務を満たさず、原則として「再建築不可」と扱われ、新築や建替えができません。その結果、その区画の資産価値は大幅に下落します。

また、自治体ごとに最低敷地面積の基準が定められており、基準を下回る区画は建築確認がおりず建物を建てられません。最低敷地面積に満たない土地は事実上の「建築不可」となり、市場価値が著しく低くなります。

実務でも、分筆後に「片方の区画だけ接道義務を満たさず建築不可になってしまった」というご相談をいただくことがあります。面積は同じでも区画の条件が大きく異なると、評価額に数百万円単位の差が出ることも珍しくありません。

このような事情から、分筆後の各区画の評価額が持分割合と公平に釣り合っているかを確認することが大切です。

共有物分割請求をして単独所有にしてから売却する

共有者間の話し合いがまとまらず、分筆や持分売却でも解消できない場合には、共有物分割請求によって共有状態を解消し、最終的に単独名義にする方法があります。

共有物分割請求とは、民法256条に基づいて、共有者がいつでも共有物の分割を求められる制度です。

まずは共有者全員で分割方法を協議しますが、合意できない場合は地方裁判所または簡易裁判所に訴訟を提起し、裁判所が分割方法を決定します。

なお、2023年4月1日施行の改正民法により、所在不明共有者がいる場合の対応として「所在等不明共有者の持分の取得・譲渡制度」(民法262条の2、262条の3)も新設されました。この制度を利用すれば、共有物分割請求訴訟を経ずに、裁判所の決定を得たうえで所在不明共有者の持分を取得・譲渡することが可能です。所在不明共有者がいるケースでは、共有物分割請求と併せて、こうした新制度の利用も選択肢として検討するとよいでしょう。

共有物分割請求による分割方法は、主に次の3つです。

- 現物分割:土地を物理的に区分する

- 代償分割:一人が不動産を取得し、他の共有者へ代償金を支払う

- 換価分割:不動産を売却し、代金を按分する

ただし、共有物分割請求はあくまで最終手段です。

訴訟に発展すると弁護士費用や時間的負担が大きいほか、固有必要的共同訴訟(共有者全員が当事者となる形式)で進むため、すべての共有者を巻き込むことになります。

訴状は裁判所から共有者全員に送付されるため、訴える側だけでなく、他の共有者(親族など)も全員強制的に原告または被告として裁判に巻き込まれる仕組みです。その結果、元々対立していた共有者だけでなく、その他の共有者との関係も悪化する可能性があります。

「身内から突然訴えられた」という形で受け取られるため、訴訟提起は親族関係への影響が大きい点も理解しておく必要があります。

また、裁判所が採用する分割方法は希望どおりになるとは限りません。特に現物分割が困難な土地では、換価分割が選ばれることが多く、競売になると市場価格より大幅に安く売却されるケースが一般的です。

このように「費用」「期間」「人間関係」「売却価格」の面で大きなリスクがあるため、単に共有関係から抜けたいだけのケースには適した方法ではありません。

最終的に共有状態から離脱することが目的であれば、共有持分だけを単独で売却する方法のほうが、手続きもシンプルで早く進むケースが多いでしょう。

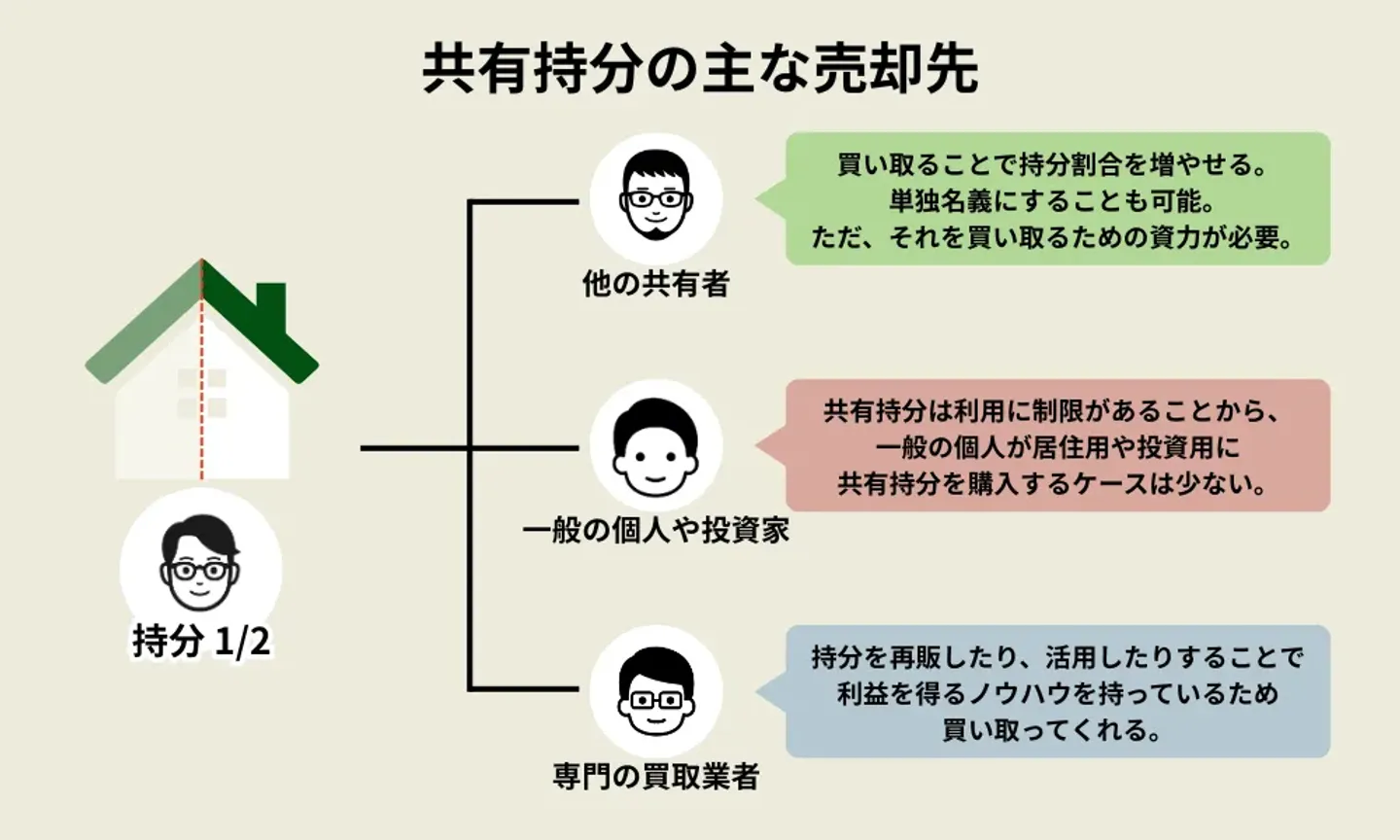

自分名義の土地だけを売るときの買主候補

自分名義の土地を売却したい場合、分筆が難しかったり共有者の協力が得られなかったりすると、共有名義のまま自分の持分だけを売却する必要が生じます。

実務でも「共有者と話し合いが進まないので、自分の持分だけでも処分したい」というご相談を多くいただきます。共有持分は通常の土地より買い手が限られるため、売却先を事前に把握しておくことが重要です。

持分を売却する場合は、買主によって、必要な手続きや交渉の負担が大きく変わります。

主な買主候補は次のとおりです。

それぞれの特徴を以下で詳しく解説します。

他の共有者

自分の持分を売却する際は、まず他の共有者に買い取れないか交渉する方法が最初の選択肢になります。共有者にとっては持分を増やすことで、将来の管理や処分に関する決定権を得やすくなるため、理論上は最も円満にまとまりやすい取引先です。

しかし、実務ではこの方法が成立しないケースも多く見られます。弊社でも「共有者に相談したが、資金的な余力がない」「価格が折り合わない」といった理由で断られたというご相談が多く寄せられます。

なお、

金融機関は、贈与税逃れや資金の使い道の不透明さを警戒して、親族間売買に対する住宅ローンの融資を原則として認めないケースが大半だからです。そのため、買いたいという意思があっても、ローンが通らずに結局頓挫するケースが多い点には注意が必要です。

また、分筆や土地全体の売却に反対する共有者は、そもそも現状維持を望んでいるケースが多く「資金を投じてまで持分を増やす必要はない」と判断して買い取りに消極的なこともあるでしょう。

さらに、交渉の過程で価格や条件をめぐって対立が生じ、関係が悪化するケースもあります。価格の妥当性や説明不足を理由に、後から「話が違う」として契約内容の見直しを求められるトラブルが生じる場合もあります。

交渉がまとまり売却が決まったとしても、次のような専門的な手続きが必要です。

契約書の作成義務はありませんが、売買条件・責任範囲・引渡し時期などを明文化しておくことが後々のトラブル防止につながります。

特に個人間取引では、以下の条項を契約書に盛り込むべきです。

| 契約不適合責任 |

引渡し後に判明した欠陥について売主が負う責任の範囲を定める |

| 設備の修復義務 |

設備不良が発覚した場合の対応範囲を定める |

なお、契約不適合責任は民法上「買主が不適合を知った時から1年以内」が原則となっていますが、これだけだと売主の負担が重すぎるため、実際の不動産売買では特約により「引き渡しから3ヶ月間」のように責任期間を制限する、または完全に免責とするのが一般的です。共有持分の個人間取引でも、契約書に特約として明記しておくのが望ましい対応です。

また、売買後は「持分移転登記」を行う必要があります。登記が完了しなければ買主は所有権を主張できず、融資・売却・担保設定といった活用もできません。売主側に固定資産税が引き続き請求されるリスクもあります。

このように、共有者間での売買には「成立するまでのハードル」と「成立後の専門的な手続き」があるため、共有者同士だけで進めるのはリスクが高くなります。不動産会社による媒介(仲介)を利用しつつ、登記手続きは司法書士、複雑な交渉や法的トラブルが想定される場合は弁護士など、各専門家のサポートを受けながら進めるのが、安全かつ確実に取引を完了できる現実的な進め方です。

専門の買取業者

自分名義の土地だけを早期かつ確実に売却したい場合は、共有持分の取扱いに特化した専門買取業者へ直接売却する方法が有力です。

多くの買取業者は、他共有者への調整サポート、必要書類の案内、調査士の手配、再販ルートの構築など、共有不動産特有の実務に精通しています。そのため、通常の不動産会社では対応が難しいケースでも買取が可能です(相続関係の確定や法的交渉が必要な場合は、司法書士や弁護士と連携して進めます)。

専門業者へ売却する主なメリットは以下のとおりです。

- 売却活動が不要で、最短数日〜1ヵ月で現金化できる

- 原則として、売主本人が共有者と直接調整する必要がない(※法的交渉は除く)

- 契約不適合責任が免責となるケースが多く、売主の負担が小さい

- 直接買取のため仲介手数料が不要

共有持分は一般市場では買い手がつきにくく、仲介での売却期間が長期化しがちなため、スピードや確実性を優先したい場合は、買取という選択肢が現実的な検討対象となります。

一方、価格を優先したい場合は、共有持分の取扱実績がある不動産会社に仲介を依頼し、投資家ネットワークを活用して買主を探すという方法もあります。

一般の個人や投資家

共有持分は単独利用ができず、処分にも他の共有者との調整が必要になるため、一般の個人が買主になるケースはほとんどありません。そのため、持分の将来性に価値を見いだす一部の不動産投資家が買主となるケースが多いです。

投資家が共有持分を取得した後に利益を得る主な方法は次のとおりです。

- 取得した持分を他の共有者へ転売する

- 他の共有者の持分を買い増して単独所有化し、通常の土地として売却・活用する

- 共有者の過半数同意(※)で分筆し、単独利用できる区画を処分する

- 特定の共有者が占有している場合、使用料(賃料相当額)を請求する

※分筆の決定は共有者の過半数で可能ですが、登記申請には共有者全員の共同申請が必要です。

これらの方法はいずれも他の共有者との調整が不可欠で、実現までに一定の時間や手間がかかります。そのため、投資家は慎重にリスクを見極めながら取得を検討する傾向があります。

また、まれに強い姿勢で交渉したり、不当に低い条件を提示する投資家も存在するため、買主が投資家となる場合は「どのような相手に売却するか」を慎重に見極める必要があるでしょう。

実務でも、共有持分を相場より大幅に安く買い取った後、他の共有者に対して共有物分割請求訴訟を起こして揺さぶりをかけ、自らの持分を高値で買い取るよう迫ったり、共有物分割請求訴訟による換価分割(裁判所主導の競売)の可能性を示唆して利益を得ようとする投資家も一部に存在します。

こうした取引が成立してしまうと、売主自身が安く手放して損をするだけでなく、残された他の共有者(親族など)が突然トラブルに巻き込まれるため、関係が決定的に悪化する原因になります。そのため、安易に第三者へ売却する前に、まずは不動産に強い弁護士などの専門家を交え、他の共有者との協議や適正価格での買取交渉を試みることが重要です。

自分名義の土地だけの売却相場

共有持分の売却価格は、基本的には「土地全体の市場価格(時価)」を基準にしたうえで、誰に売るかによって大きく変動します。

主要な買主ごとの相場は以下のとおりです。

| 買主候補 |

売却価格の相場 |

| 他の共有者 |

土地全体の市場価格 × 持分割合 |

| 専門の買取業者 |

土地全体の市場価格 × 持分割合 × 約30〜50% |

| 一般の個人・投資家 |

専門買取業者よりも安くなる傾向 |

ただし、共有持分は単独利用ができず担保価値も限定的なため、通常の不動産のような明確な市場相場が形成されにくい特徴があります。そのため、買主の事情や共有者間の状況によって価格差が大きくなりやすい点には注意が必要です。

以下では、それぞれの買主候補の相場について解説します。

他の共有者:土地全体の市場価格 × 持分割合

他の共有者へ売却する場合は、もっとも高値がつきやすい傾向があります。

すでに不動産の一部を所有している共有者にとっては、持分を追加取得することで次のような実務上のメリットがあるためです。

- 管理・処分に関する意思決定がしやすくなる(決定権の強化)

- 将来的に単独所有化しやすくなる

- 相続やトラブルの発生リスクを減らし、権利関係を整理できる

このため、価格は「土地全体の市場価格 × 持分割合」が目安となり、共有者が買主となるケースは、持分割合どおりの価格に最も近づきやすい傾向があります。

ただし、共有者に資金的余力がない場合や、関係性の悪化・現状維持を望む意向がある場合は、価格交渉が難航したり、そもそも買い取りに応じてもらえないケースも少なくありません。

専門の買取業者:土地全体の市場価格×持分割合×30~50%

共有持分を専門の買取業者へ売却する場合、相場の目安は「土地全体の市場価格 × 持分割合 × 約30〜50%」となるケースが一般的です。

これは、共有持分には「利用制限が大きい」「権利関係が複雑」といった特徴があり、通常の不動産より業者側の負担やリスクが大きくなるためです。

具体的には、共有持分の買取には次のような負担が伴うため、買取価格が30〜50%まで下がりやすくなります。

| 他共有者との調整リスク |

協力が得られない場合は交渉・手続きが長期化しやすい |

| 権利調査・手続きコスト |

相続人調査、境界確認、測量など法務・調査コストが発生する |

| 再販準備に伴う負担 |

活用・建替え・法務対応など、再販までに時間と費用が必要になる |

| 訴訟リスク |

共有物分割請求訴訟などの法的リスクを負う可能性がある |

こうしたリスクや追加コストを業者が引き受けるため、一般市場での取引より査定額は低くなりやすいのです。

実際のところ、弊社のような専門の買取業者は、買い取った共有持分をそのまま転売するのではありません。他の共有者との交渉や法的手続きを通じて「権利関係を整理してから」収益化するのが基本的なビジネスモデルです。

具体的には、次のような出口戦略を組み合わせています。

- 他の共有者から残りの持分を買い取り、完全な所有権にしたうえで不動産全体を再販する

- 逆に、自社が買い取った持分を他の共有者へ売却する

- 他の共有者と協力して不動産全体を売却し、持分割合に応じて代金を分配する

- 賃貸運用などで収益物件として活用する

つまり、「権利関係が複雑なまま安く仕入れ、整理して価値を回復させてから売る」ことで利益を生み出しているため、整理にかかる交渉コスト・時間・訴訟リスクの分が、あらかじめ買取価格から差し引かれているという構造です。

また、買取価格の幅(30〜50%)は、共有状態の事情や土地の条件によって変動します。たとえば以下のような点が価格差に影響します。

- 他共有者が協力的かどうか

- 分筆や建物の活用が可能か

- 土地の形状や接道条件の良し悪し

- 業者の再販ルート(自社保有か、投資家向け転売か)

共有持分だけでは不動産を自由に活用できず、リスクも大きいことから、市場評価が通常の不動産より低くなるのは避けられません。業者が不当に利益を得ているわけではなく「共有持分という権利そのものの評価が低くなりやすい」ことが価格低下の主な理由です。

一般の個人や投資家:買取業者よりも安めになりやすい

投資家が提示する価格は、共有持分特有のリスクを強く反映するため、「土地全体の市場価格 × 持分割合」より大幅に低くなるのが一般的です。さらに実務では、専門業者の買取価格(時価 × 持分割合 × 30〜50%)を下回ることも多いとされています。

これは、共有状態のままでは活用や処分が難しく、他の共有者との調整負担や法務リスクが大きいため、投資家が将来的な不確定要素を保守的に評価するためです。

また、投資家は専門業者のように共有不動産に特化した再販ルートや権利調整のノウハウを持たないケースも多く、案件ごとのリスクを個別に判断するため、提示額にばらつきが出やすくなります。

そのため、投資家への売却は「買主の選択肢を広げたい場合」には選択肢となる反面、売却額や確実性を重視したいケースには向いていない方法といえます。

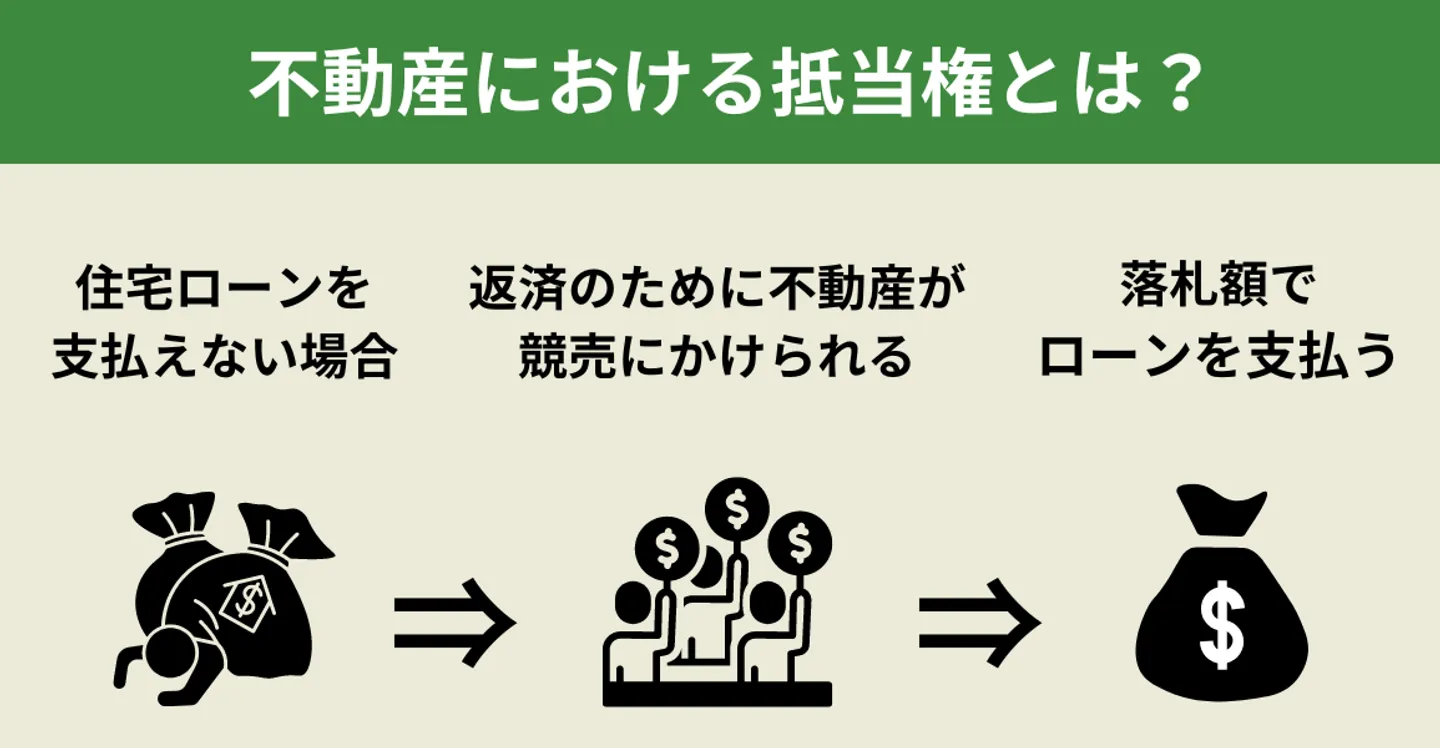

自分名義の土地売却は住宅ローン残債が影響する

夫婦で住宅を購入するときは、ペアローン(夫婦それぞれが住宅ローンを借り入れる方式)や連帯債務型ローン(夫婦の収入を合算して借り入れる方式)などを利用し、その出資割合に応じて不動産の持分を設定するケースがあります。

共有名義の不動産には、住宅ローンの抵当権が不動産全体に対して設定されているのが一般的です。ペアローンの場合は、夫婦それぞれの債権に対して同一の不動産に各々の抵当権が設定される形になります。そのため、抵当権を抹消しないかぎり、誰か1人だけが自由に自分の持分を売却することはできません。

とくに離婚に伴い「自分の持分だけ売りたい」というケースでは、住宅ローンの残債状況によっては売却自体が不可能となる場合があります。

以下では、住宅ローンを完済している場合と残債が残っている場合とで、自分名義の土地(持分)売却にどのような影響があるのかを詳しく解説します。

住宅ローンを完済している場合は問題なく売却可能

住宅ローンを完済し、対象不動産に設定された抵当権を抹消できれば、抵当権の制約なく売却を進められます。ただし、土地全体を売却するには引き続き共有者全員の同意が必要となります。自分の持分のみの売却であれば、共有者の同意がなくても単独で進めることが可能です。

注意点として、抵当権は完済しても自動的には消えません。売却するためには、別途「抵当権抹消登記」の申請が必要です。

なお、抵当権抹消登記は保存行為に該当するため、共有名義の場合でも共有者のいずれか1名が単独で申請することが可能です。手続きに不安がある場合は、1万円程度の費用で司法書士へ代行を依頼することも可能です。

抵当権抹消登記の流れや必要書類は、以下の記事で詳しく解説しています。

住宅ローンの残債がある場合、売却と同時に完済できるのであれば問題なし

自分名義の土地を売りたいと思っていても、住宅ローンの返済が残っているケースは少なくありません。

住宅ローンを返済中でも、売却価格が残債より高く、売却代金でローンを完済できるのであれば問題なく売却できます。売却代金を金融機関へ直接充当し、決済の場で残債の一括返済と抵当権抹消を同時に行うのが一般的です。

ただし、自分の借入分を完済できたとしても、配偶者の残債が残っている場合は抵当権をすべて抹消できないため、共有名義の土地を売却することはできません。

また、売却代金を充当しても返済しきれない場合は、不足分を自己資金で補う必要があります。自己資金でも補えない場合、原則として通常の売却はできないため、金融機関と協議のうえ「任意売却」を検討することになります。

任意売却とは、住宅ローンの残債が残ったままでも、債権者(銀行など)の同意を得て不動産を売却し、売却代金を返済に充てる方法です。共有名義の場合は全員の同意が必要となるため、事前の調整が欠かせません。

なお、配偶者の住宅ローン残債を肩代わりすると、贈与と判断され課税が発生する可能性があるため、事前の確認が必要です。

みなし贈与を回避するための現実的な対策として、配偶者間で正式な「金銭消費貸借契約書(借用書)」を作成し、貸し借りとして処理する方法があります。ただし、返済期間や常識的な利息(法定利率など)を設定し、実際に銀行振込などで返済の実態を残さなければ、税務署から贈与とみなされるリスクがあるため注意が必要です。判断に迷う場合は、税理士に相談したうえで進めるのが安全です。

より詳しい注意点や手続きの流れについては、以下の記事で解説しています。

まとめ

共有名義の土地は、自分の持分だけでは自由に活用できず、売却にも他の共有者との調整が必要になるため、買主が見つかりにくく、売却価格も相場より安くなる傾向があります。

より有利に売りたい場合は、共有者の同意を得て土地を分筆し、単独で利用できる状態にする方法もあります。ただし、測量や境界確定などの手続きが必要で、時間や費用の負担が大きい点には注意が必要です。

また、他の共有者が買い取ってくれる場合は高値が期待できますが、話し合いがまとまらず、現実的には成立しないケースも少なくありません。

分筆が難しい場合や、他の共有者への売却が進まない場合は、共有持分の取扱実績がある不動産会社へ相談するのも選択肢の一つです。仲介と買取の両方の査定を取ったうえで、価格を優先するか・スピードや手間のなさを優先するかなど、自分の状況に合わせて選びましょう。

弁護士・司法書士などの士業と連携している不動産会社であれば、共有状態の調整や権利整理が必要な複雑なケースでも、専門家のサポートを受けながら売却まで進めやすくなります。

共有の土地売却でよくある質問

自分名義の土地だけ売った場合にかかる税金を教えてください

共有名義の土地のうち、自分の持分だけを売却した場合でも、税金の扱いは通常の不動産売却と同じです。

売却によって利益(=譲渡所得)が生じた場合には、譲渡所得に対して税金が課されます。

譲渡所得 = 譲渡価格(売却額)

- 取得費(購入代金・諸費用など)

- 譲渡費用(仲介手数料など)

共有名義の場合も、自分の持分に対応する取得費・譲渡費用を按分して計算します。

また、売買契約書を作成する場合は印紙税が課されます。負担者は当事者間の取り決めによりますが、実務では売主・買主で折半とするのが一般的です。

登記にかかる登録免許税は買主が負担するのが一般的ですが、契約内容によって売主が負担することもあるため、事前に確認しておきましょう。

税金の詳細や特例の可否は状況によって異なるため、最終的には税理士など専門家へ相談することをおすすめします。