売れない土地を手放す方法まとめ

売れない土地を手放す方法として、代表的な5つの方法をまとめました。

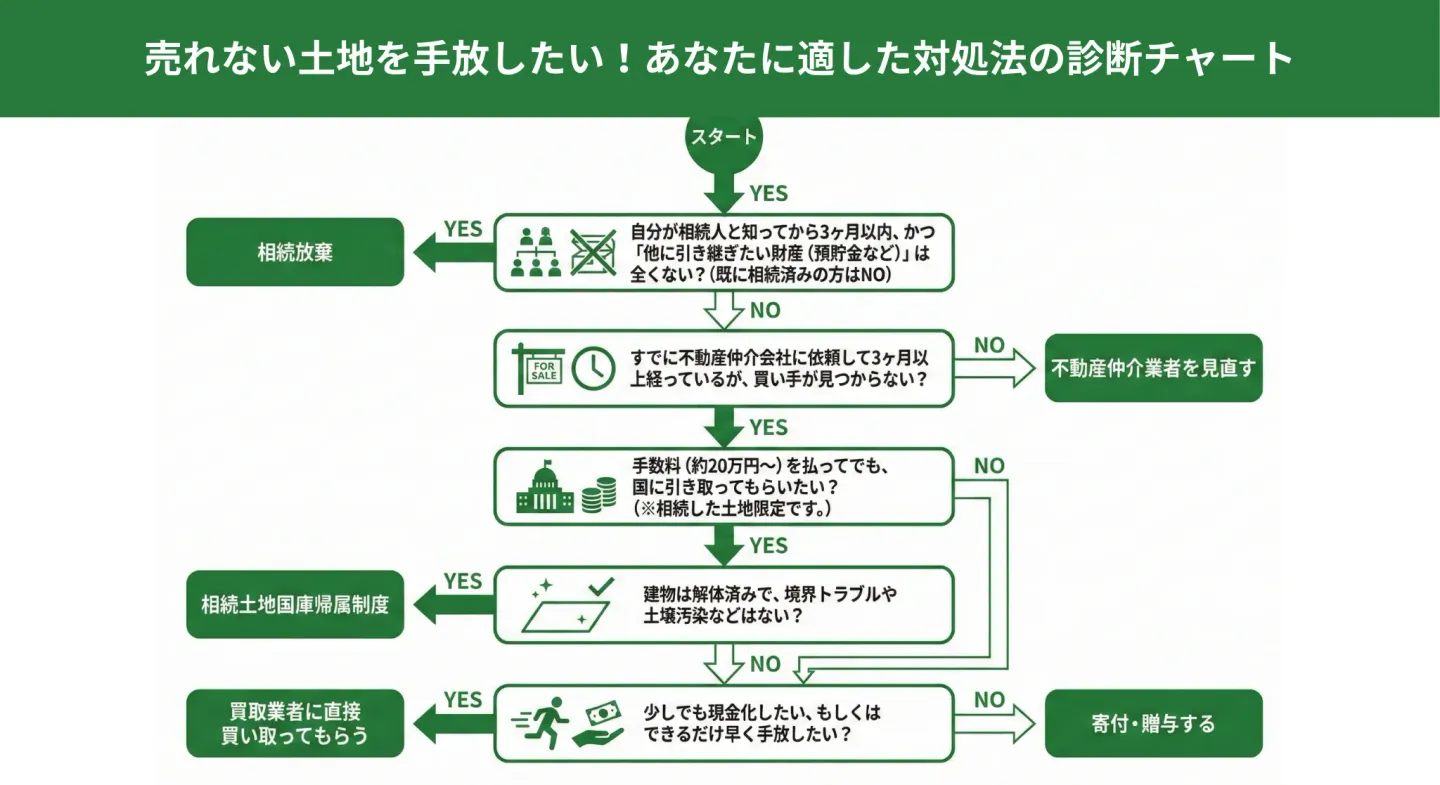

売れない土地を手放したい方へ│あなたに適した対処法が分かる診断チャート

先述した5つの方法のうち、簡単な質問にYES/NOで答えるだけであなたに適した対処法が分かる診断チャートをご用意しました。

あくまで参考としてご利用ください。

※最終的な判断は不動産業者や法務局窓口にご相談のうえ行うことをお勧めします。

次の章からは、それぞれの対処法について詳しく解説しているので、参考にしてみてください。

売れない土地を手放したいときの方法①買取業者に直接買い取ってもらう

不動産会社を通じた仲介で一定期間販売活動を行っても買主が見つからない場合、買取業者へ直接売却するという選択肢があります。

仲介とは異なり、第三者の買主を探すプロセスが不要なため、条件面で合意できれば比較的スムーズに契約へ進む点が特徴です。不動産売却のご相談をいただく現場でも、「仲介で一定期間売却に至らなかった物件が、買取へ方針転換したことで、早期の現金化や契約不適合責任の免責といった出口を見出せた」という事例はあります。

一般的な個人向け市場では敬遠されやすい条件の土地であっても、活用方法の見通しが立つ場合には、数週間〜1か月程度で契約・決済まで進むケースも見られます。

売れない土地を買取業者に買い取ってもらう場合の大まかな流れは次のとおりです。

- 買取業者へ机上査定を依頼

- 訪問査定を依頼

- 登記簿謄本・固定資産評価証明書・確定測量図などの必要書類の準備

- 買取業者と売買契約の締結

- 代金の受け取り・土地の引き渡し

- 確定申告

土地の売却で売却益(利益)があった際は、翌年度の2月15日から3月15日の間に確定申告を行い、譲渡所得を申告する必要があります。このとき、所得税と住民税の納税も忘れないようにしましょう。

また、メリットとデメリットを理解することも大切です。

| メリット |

・仲介では売却できなかった土地でも手放せる

・売却スピードが早い

・仲介手数料がかからない

|

| デメリット |

・売却価格は市場相場の7割が相場

・必ずしも買い取ってもらえるわけではない

・譲渡所得の申告が必要な場合がある

|

買取業者を利用して手放すメリット

買取業者を利用するメリットは、仲介では売却が難しかった土地でも、条件次第で売却できる可能性がある点です。

買取業者は、再販や土地活用を前提に査定を行うため、一般の買主が敬遠しやすい条件の土地でも検討対象となる場合があります。

実務上も下記については、仲介では動きにくく、買取の方が現実的な選択肢として検討されるケースが多い傾向があります。

- 再建築不可

- 接道条件に課題がある土地

- 共有状態の不動産

また、買取業者は売却スピードが早いのもメリットです。仲介では数か月以上の期間を要することが一般的ですが、買取の場合は条件が整えば比較的短期間での売却が見込めます。

実際には物件の状況や必要書類の準備状況にも左右されるため一概にはいえませんが、スケジュール感を重視する方にとっては検討しやすい手段のひとつです。また、仲介手数料が一切かからない、契約不適合責任が免責されるといった点も、買取業者を利用して土地を手放すメリットとして挙げられます。

契約不適合責任とは、売却した不動産が契約内容と異なる状態であった場合に、売主が買主に対して負う責任を指します。

例えば、売却後に「地中埋設物が見つかった」「境界に関するトラブルが判明した」「想定していなかった法的制限があった」といったケースでは、買主から修補請求や損害賠償、契約解除などを求められる可能性があります。

買取取引では、こうした責任の範囲について契約条件で調整されることが多く、売主側の負担が軽減されるケースも見られます。

買取業者を利用して手放すデメリット

買取を利用する場合、仲介と比較して売却価格が低くなる傾向がある点には注意が必要です。

これは、買取業者が取得後に整地・造成・権利調整・再販などを行う前提で価格を算出するためです。

買取業者は買い取った不動産について、リフォームや隣地取得による面積拡大、整地、新築、修繕などを行い、第三者への転売や賃貸活用などで利益を得ています。

そのため、査定自体は土地の条件を踏まえて適切に行なわれますが、買取後に発生するリフォーム代、増改築代、そのほかさまざまな費用を考慮すると、どうしても相場よりも低くなってしまうのが実情です。

実務上の目安としては、仲介での成約価格と比較して一定程度低い水準で提示されるケースが多いとされていますが、具体的な水準は物件ごとに大きく異なります。

なお、買取業者であればどのような土地でも必ず対応できるわけではありません。実際の相談でも、「複数の買取業者に相談したが、条件面やリスクの観点から見送りになった」

といったケースも一定数存在します。

そのため、土地の特性に応じて複数の選択肢を比較しながら検討することが重要です。

買取業者はそれぞれ得意分野や取り扱い不動産が異なっており、買取業者によっては取り扱いできない不動産も存在します。取り扱い実績が少ない土地について買取業者へ査定を依頼すると、正確な査定額が出てこないリスクも考えられます。

売却方法の選択にあたっては、「価格を重視するのか」「スピードや確実性を重視するのか」によって適した手段が異なります。実務上も、最初から一つの方法に絞るのではなく、仲介・買取・制度利用などを並行して検討するケースが多いのが実情です。

売れない土地を手放したいときの方法②相続土地国庫帰属制度で国へ返還する

相続土地国庫帰属制度とは、相続または遺贈により土地の所有権を取得した者が、一定の要件を満たす場合に限り、その土地を国庫へ帰属させることができる制度です。本制度がスタートした2023年4月27日以前に相続した土地も対象になります。

売却や寄付が難しい土地であっても、一定の要件をすべて満たし、かつ法務大臣による審査において承認を受けた場合には、国庫への帰属が認められる可能性があります。そのため、相続によって不要な土地を取得してしまった人にとっては、有力な選択肢のひとつといえます。

ただし、どのような土地でも申請できるわけではありません。利用するには、以下のように明確な要件が設けられています。

<相続土地国庫帰属制度でそもそも申請できない土地の要件>

- 建物がある土地

- 担保権や使用収益権が設定されている土地

- 他人の利用が予定されている土地

- 土壌汚染されている土地

- 境界が明らかでない土地・所有権の存否や範囲について争いがある土地

また、形式上は申請できたとしても、以下に当てはまる土地は不承認となります。

<相続土地国庫帰属制度にて不承認になるケース>

- 一定の勾配・高さの崖があって、管理に過分な費用・労力がかかる土地

- 土地の管理・処分を阻害する有体物が地上にある土地

- 土地の管理・処分のために、除去しなければいけない有体物が地下にある土地

- 隣接する土地の所有者などとの争訟によらなければ管理・処分ができない土地

- そのほか通常の管理・処分に当たって過分な費用・労力がかかる土地

なお、相続土地国庫帰属制度を利用する際には、審査手数料として1万4,000円がかかるほか、土地の種別や面積に応じた負担金を支払う必要があります。制度利用の一般的な流れは次のとおりです。

- 承認申請に係る土地の位置および範囲・境界点・形状を明らかにした各図面・申請書の準備

- 土地が所在する法務局に土地の承認申請

- 法務大臣による要件審査・承認

- 負担金の支払

- 土地を国庫へ帰属

このように、相続土地国庫帰属制度は「申請すれば必ず引き取ってもらえる制度」ではない点を、あらかじめ理解しておくことが重要です。また、以下のようなメリット・デメリットの両面を把握したうえで判断することをおすすめします。

| メリット |

・他の相続財産はそのまま相続できる

・山地・農地・隣地・不整形地なども制度の対象

・手続き後のトラブルの心配が少ない

|

| デメリット |

・制度利用のための土地の要件を満たす必要がある

・審査手数料1万4,000円に加えて、土地の広さに応じた負担金がかかる

|

参考:法務省「相続土地国庫帰属制度について」

参考:法務省「相続土地国庫帰属制度の負担金」

相続土地国庫帰属制度で土地を手放すメリット

相続土地国庫帰属制度で売れない土地を手放すメリットは、相続放棄と異なり、売れない土地だけを切り離して手放せる点です。預貯金や有価証券などのプラスの財産がある場合でも、それらを放棄せずに土地のみを処分できます。

また、帰属先が国と決まっているため、売却や寄付のように受入れ先を探す必要がありません。要件を満たした土地なら、売買や寄付が難しい土地でも問題なく手放せます。山地、農地、隣地、そのほか不整形地でも制度の対象です。

加えて実務の現場では、土地を売買・譲渡した場合に、「引き渡し後に境界の認識違いが判明した」「想定していなかった地中埋設物や管理上の問題が見つかった」「管理責任の所在を巡って当事者間で対立した」といったトラブルが発生するケースもあります。

相続が絡むケースでは、土地の処分方法や維持費の負担を巡って相続人同士で揉める例も珍しくありません。

相続土地国庫帰属制度を利用すれば帰属先が国に限定されるため、こうした土地の売買や譲渡、相続を巡るトラブルに巻き込まれるリスクを抑えられる点は、この制度ならではのメリットといえるでしょう。

相続土地国庫帰属制度で土地を手放すデメリット

相続土地国庫帰属制度で売れない土地を手放すデメリットは、まず制度利用のための土地の要件を満たすのが難しい点が挙げられます。制度の利用にあたっては、権利関係および土地の現況について厳格な要件が課されており、これらを充足するために事前の整備(建物の解体、境界確定、埋設物の除去等)が必要となる場合があります。

前述した通り、本制度を適用するには権利面や状態面でさまざまな要件をクリアしなければなりません。地下に何かある、阻害となる工作物・樹木があるなど、あらかじめこちら側で対処する必要がある要件が存在します。建物が建っている土地などは、そもそも申請の対象外です。

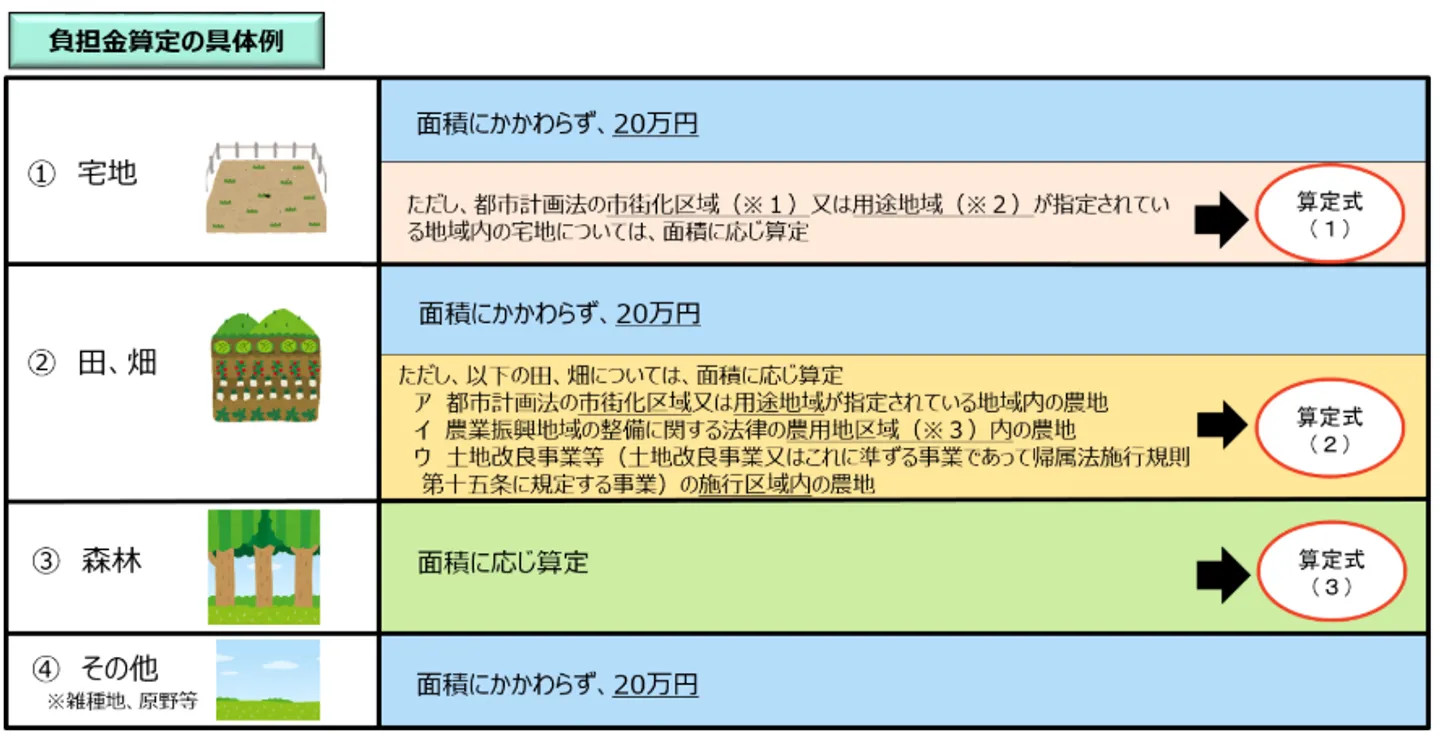

また、本制度にかかる負担金が数十万円~数百万円と高額なのもデメリットになります。負担金は原則として1筆あたり20万円ですが、市街化区域内の宅地など一部の土地については、以下の通り面積に応じた算定となります。

出典:法務省「相続土地国庫帰属制度の負担金」

宅地のうち都市計画法の市街化区域または用途地域が指定されている地域内の土地

| 面積区分 |

負担金額 |

| 50㎡以下 |

国庫帰属地の面積に4,070(円/㎡)を乗じ、20万8,000円を加えた額 |

| 50㎡超100㎡以下 |

国庫帰属地の面積に2,720(円/㎡)を乗じ、27万6,000円を加えた額 |

| 100㎡超200㎡以下 |

国庫帰属地の面積に2,450(円/㎡)を乗じ、30万3,000円を加えた額 |

| 200㎡超400㎡以下 |

国庫帰属地の面積に2,250(円/㎡)を乗じ、34万3,000円を加えた額 |

| 400㎡超800㎡以下 |

国庫帰属地の面積に2,110(円/㎡)を乗じ、39万9,000円を加えた額 |

| 800㎡超 |

国庫帰属地の面積に2,010(円/㎡)を乗じ、47万9,000円を加えた額 |

主に農用地として利用されている土地のうち一定の要件に該当するもの

| 面積区分 |

負担金額 |

| 250㎡以下 |

国庫帰属地の面積に1,210(円/㎡)を乗じ、20万8,000円を加えた額 |

| 250㎡超500㎡以下 |

国庫帰属地の面積に850(円/㎡)を乗じ、29万8,000円を加えた額 |

| 500㎡超1,000㎡以下 |

国庫帰属地の面積に810(円/㎡)を乗じ、31万8,000円を加えた額 |

| 1,000㎡超2,000㎡以下 |

国庫帰属地の面積に740(円/㎡)を乗じ、38万8,000円を加えた額 |

| 2,000㎡超4,000㎡以下 |

国庫帰属地の面積に650(円/㎡)を乗じ、56万8,000円を加えた額 |

| 4,000㎡以上 |

国庫帰属地の面積に640(円/㎡)を乗じ、60万8,000円を加えた額 |

主に森林として利用されている土地

| 面積区分 |

負担金額 |

| 750㎡以下 |

国庫帰属地の面積に59(円/㎡)を乗じ、21万0,000円を加えた額 |

| 750㎡超1,500㎡以下 |

国庫帰属地の面積に24(円/㎡)を乗じ、23万7,000円を加えた額 |

| 1,500㎡超3,000㎡以下 |

国庫帰属地の面積に17(円/㎡)を乗じ、24万8,000円を加えた額 |

| 3,000㎡超6,000㎡以下 |

国庫帰属地の面積に12(円/㎡)を乗じ、26万3,000円を加えた額 |

| 6,000㎡超1万2,000㎡以下 |

国庫帰属地の面積に8(円/㎡)を乗じ、28万7,000円を加えた額 |

| 1万2,000㎡超 |

国庫帰属地の面積に6(円/㎡)を乗じ、31万1,000円を加えた額 |

土地の条件によっては、売却や買取を検討した方が経済的な負担が軽くなる場合もあるため、費用面を含めて慎重に比較検討することが重要です。

売れない土地を手放したいときの方法③寄付または贈与して処分する

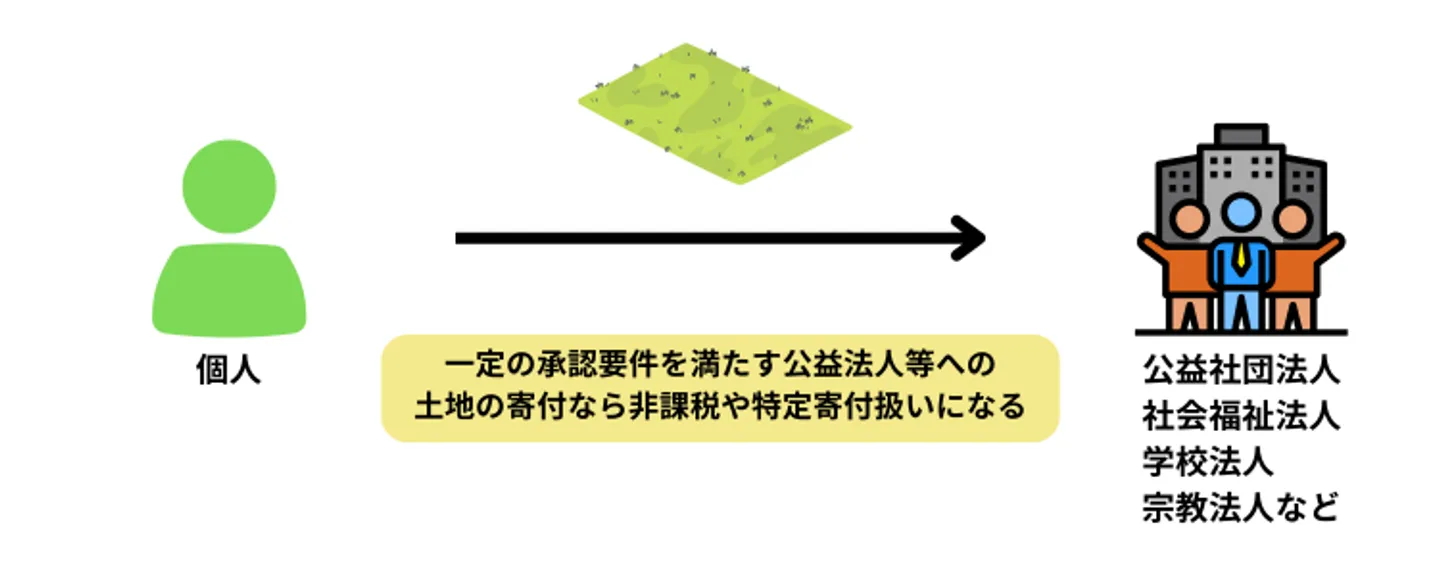

売れない土地は、個人や自治体に無償で譲渡する形で手放す方法があります。売買と異なり金銭の授受は発生しませんが、土地を受け取った側には贈与税および不動産取得税の課税が生じる可能性があり、その税負担が受入れの可否に大きく影響する点には注意が必要です。

実務上も、この税負担を理由に贈与を断られるケースは少なくありません。また、寄付または贈与する場合は、その相手と「贈与契約」を締結するのが基本です。譲渡先は主に次の3パターンに分かれ、それぞれの利用流れは以下の通りです。

実務上、隣接地の所有者に対する贈与が比較的合意に至りやすい傾向があります。実際に、「単体では全く価値がなかった土地でも、隣地の方に相談したらスムーズに引き取ってもらえた」というケースもありました。

一方で、法人や自治体への寄付はハードルが高く、「事業目的に合致するか」「管理負担が発生しないか」といった点を厳しく見られます。実務上は、明確な活用目的がない限り、寄付を断られるケースが大半です。

寄付・贈与を検討する際は、次のようなメリット・デメリットを把握しておきましょう。

| メリット |

・売買では売れない土地を手放せる

・敷地が広くなるため駐車場としての利用や新築・増改築などに活用できる

・土地の経済的価値が上がるので高額で売却しやすくなる

|

| デメリット |

・現金化ができない

・国・自治体から寄付を断られる可能性がある

|

寄付・贈与で土地を手放すメリット

寄付・贈与で土地を手放すメリットは、貰い手がいなかった売れない土地を手放せる可能性がある点です。実際の現場でも、「売却は何年も動かなかったが、贈与なら話がまとまった」というケースは一定数あります。

特に、隣地の所有者なら贈与された土地でも活用しやすいので、喜んで土地を引き受けてくれる可能性があります。

<隣地の所有者なら売れない土地でも活用できる理由>

- 敷地が広くなるため駐車場としての利用や新築・増改築などに活用できる

- 土地の経済的価値が上がるので高額で売却しやすくなる

実務上も、単体では価値が低い土地でも、隣地と合わせることで評価が大きく変わるケースは少なくありません。

また、国や自治体へ土地を寄付する場合には、受贈者側に贈与税がかからない点も特徴です。本来、不動産を無償譲渡すると受贈者に贈与税が課せられますが、国・自治体への寄付なら譲渡所得はなかったとみなされて非課税になります。さらに、贈与した土地の取得費に相当する金額が特定寄附金として寄付金控除の対象になります。

また法人の中でも以下の法人へ土地を寄付する場合は、国・自治体への寄付と同様に寄付金控除が認められています。

- 公益社団法人

- 公益財団法人

- 社会福祉法人

- 学校法人

- 宗教法人などの公益法人等および証人特例対象法人

このように、売れない土地を寄付・贈与で手放すと節税につながるケースがあります。

参考:国税庁「No.1150 一定の寄附金を支払ったとき(寄附金控除)」

参考:国税庁「No.1150 一定の寄附金を支払ったとき(寄附金控除)」

参考:国税庁「公益法人等に財産を寄附した場合における譲渡所得等の非課税の特例のあらまし」

寄付・贈与で土地を手放すデメリット

寄付・贈与による土地処分には、実務上つまずきやすいポイントも多く存在します。大きなデメリットとして挙げられるのは、現金化ができない点です。無償で不動産を渡すこととなり、少なくとも何かしらのプラスの利益になることはほぼありません。

また、測量費や登記費用などの持ち出しが発生するケースもあり、「結果的にお金がかかった」というケースも少なくありません。

また、寄付・贈与だからといって土地を確実に手放せるとは限らない点もデメリットの一つです。実務上、国や自治体は土地を引き取ることで固定資産税収が減り、管理コストが増えるため、利用価値が低い土地ほど敬遠する傾向があります。

実際に、「売れない土地だから寄付できると思っていたが、自治体から断られた」というケースは多いです。

さらに注意すべきなのが税金の問題です。個人へ土地を贈与した場合、受贈者には贈与税や不動産取得税が課される可能性があります。

【贈与税の計算式(暦年課税方式)】

基礎控除後の課税価格(贈与した土地の価額-基礎控除110万円)✕基礎控除後の課税価格に応じた税率-基礎控除後の課税価額に応じた控除額

贈与税率(一般税率)

| 基礎控除後の課税価格 |

贈与税率 |

控除額 |

| 200万円以下 |

10% |

- |

| 300万円以下 |

15% |

10万円 |

| 400万円以下 |

20% |

25万円 |

| 600万円以下 |

30% |

65万円 |

| 1,000万円以下 |

40% |

125万円 |

| 1,500万円以下 |

45% |

175万円 |

| 3,000万円以下 |

50% |

250万円 |

| 3,000万円超 |

55% |

400万円 |

仮に贈与した土地の価額が600万円だった場合は、「(600万円-110万円)✕30%-65万円」で贈与税額82万円に関して、受贈者に納税義務が発生します。加えて、受贈者には不動産取得税の納税も必要です。

実務上、「タダでいいから引き取ってほしい」というご相談は非常に多いですが、不動産において完全な「0円」での移動はあり得ません。もらう側には登録免許税や不動産取得税、司法書士への登記費用など、最低でも十数万円の持ち出しが発生します。この費用がネックとなり、贈与話が白紙になるケースが後を絶たないのが実情です。

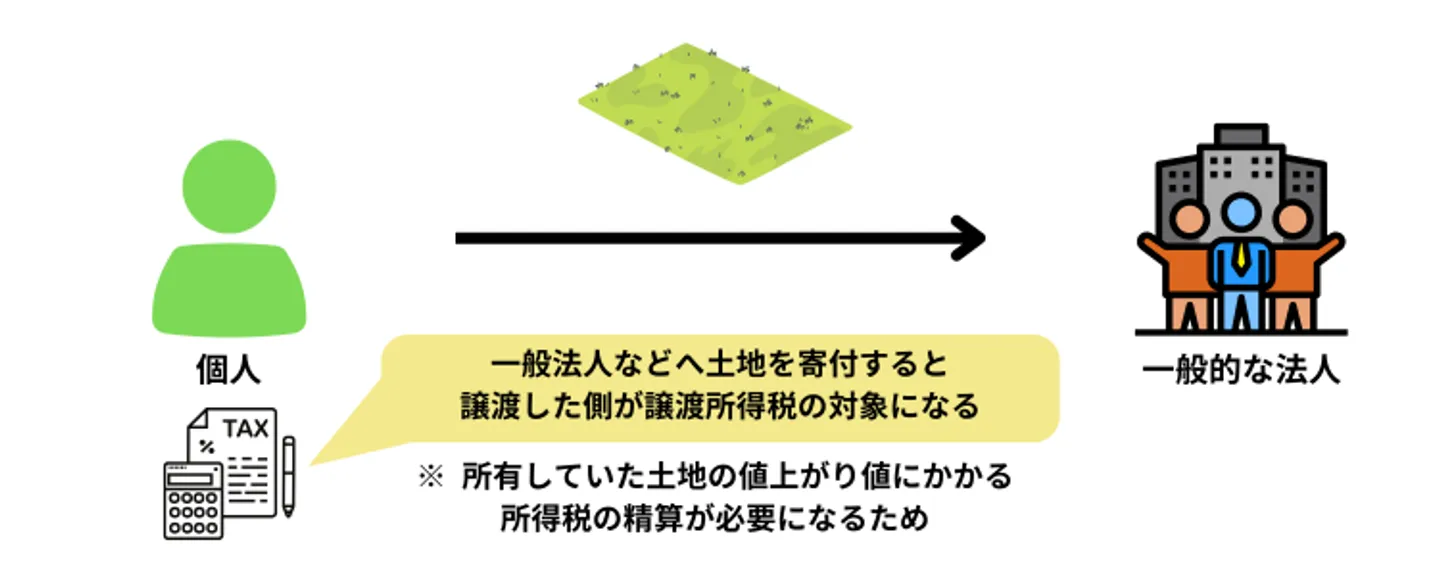

また、法人への寄付についても注意が必要です。公益法人等以外の一般法人へ土地を寄付した場合、贈与者側にみなし譲渡所得税が課されるケースがあります。実際に「寄付したのに税金を払うことになった」という事態も起きているため、受贈側の負担がかからないか事前に確認しておく必要があるでしょう。

参考:国税庁「No.4402 贈与税がかかる場合」

参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

参考:国税庁「No.3108 国や地方公共団体又は公益を目的とする事業を行う法人に財産を寄附したとき」

売れない土地を手放したいときの方法④相続放棄を利用して処分する

相続放棄とは、相続開始後に家庭裁判所へ申述することにより、初めから相続人でなかったものとみなされる制度です。相続開始があったことを知ってから3か月以内に、家庭裁判所にて手続きを行なえば成立します。

実務の現場では、「売れない土地だけでなく、借入金などのマイナスの財産ばかりが残されている」という理由から、相続放棄を検討される方もいます。相続放棄をする場合、次のような手順で進めるのが基本です。

- 相続放棄するかどうかを決定する

- 相続放棄申述書・被相続人の戸籍謄本・住民票または戸籍の附票・相続放棄する人の戸籍謄本など必要書類を準備する

- 相続開始を知ってから3か月以内に家庭裁判所へ申し立てる

- 家庭裁判所で審理を受ける

- 2週間程度で相続放棄申述受理通知書が送付され、相続放棄が成立する

参考:裁判所「相続の放棄の申述」

3か月期限を過ぎてしまうと、原則として相続放棄は認められなくなります。「もたもたしていたら期限を過ぎていた」という相談も実際によくあるため、早めの判断が不可欠です。

相続放棄を選択すると、プラスの財産(収益化物件、宝飾類、現金など)・マイナスの財産(借入金、未納分の税金、保証債務など)を問わず、すべての財産を相続しません。代わりに、次の相続順位の相続人へ財産が渡ります。

ただし注意したいのが、相続放棄をしたからといって、必ずしもすぐに土地の管理義務から解放されるわけではない点です。

実務上も誤解されやすいポイントですが、「自分以外の相続人も全員相続放棄する」「自分しか相続人がいなかった」など、相続放棄後にほかの相続人が存在せず、なおかつ「実質的に支配・管理していると認められる状態」だと、相続放棄後も管理義務が発生します。相続放棄時にその土地を「現に占有(実際に支配・管理)」している場合には、次の相続人や相続財産清算人に引き渡すまで、一定の保存義務を負います。

例えば、親の売れない土地を相続放棄した後、ほかの相続人がおらずその土地を相続前から管理している子は、子が保存義務を負います。

第九百四十条 相続の放棄をした者は、その放棄の時に相続財産に属する財産を現に占有しているときは、相続人又は第九百五十二条第一項の相続財産の清算人に対して当該財産を引き渡すまでの間、自己の財産におけるのと同一の注意をもって、その財産を保存しなければならない。

2 第六百四十五条、第六百四十六条並びに第六百五十条第一項及び第二項の規定は、前項の場合について準用する。

e-Gov法令検索 民法第940条

保存義務は、相続財産清算人(相続財産管理人)を選定するまで継続します。

相続放棄は一度申請すると撤回できないため、相続放棄すべきかは慎重に検討しましょう。

ほかにも、相続放棄には次のようなメリットとデメリットがある点にも留意が必要です。

| メリット |

・相続関係のトラブルの回避

・他の相続人の同意が不要

|

| デメリット |

・相続の開始を知ってから3か月以内に手続きが必要

・他の相続財産もすべて放棄しなければならない

・相続放棄後に相続人がいない場合は予納金を支払って相続財産清算人を選任しなければならない

|

ワンポイント解説

ここで、相続放棄と前出の「相続土地国庫帰属制度」との違いを確認しておきましょう。相続放棄は相続土地国庫帰属制度と異なり、土地以外の相続分もすべて放棄しなければなりません。また、手続きにも3か月以内という制限があります。

一方で、相続放棄は相続土地国庫帰属制度のような土地に関する厳しい要件がありません。さらに、手続きにかかる費用も比較的安い傾向にあります。

- 自分で手続きする場合:約3,000~5,000円

- 司法書士に依頼する場合:約3万~5万円

- 弁護士に依頼する場合:約5万~10万円

これらを踏まえると、相続放棄と相続土地国庫帰属制度がおすすめな人は、それぞれ次のようになります。

| 該当する制度 |

おすすめな人 |

| 相続放棄 |

相続土地国庫帰属制度の要件を満たさない土地を手放したい人

相続開始を知ってから3か月以内の人

売れない土地を手放す費用をなるべく安く抑えたい人

|

| 相続土地国庫帰属制度 |

土地が相続土地国庫帰属制度の要件を満たしている人

他の相続分は手放したくない人

土地の管理負担を減らしたいが相続開始を知ってから3か月以上経過した人

|

相続放棄で土地を手放すメリット

相続放棄で売れない土地を手放すメリットは、相続関係のトラブルを回避できる点です。相続人でなくなれば、相続財産の分割やマイナスの財産の相続、相続人同士の争いなどの面倒ごとから合法的に離れられます。

実務の現場でも、「相続人同士で話し合いがまとまらず長期化しそうだったため、相続放棄を選んだ」というケースは珍しくありません。

また、相続放棄はほかの相続人の同意は必要ないため、自分の意思だけで進められるのもメリットです。とはいえ、放棄した相続財産は売れない土地を含めてほかの相続人へ渡るため、分割や処分時に揉めないよう事前に周囲へ相談しておく方が無難でしょう。

相続放棄で土地を手放すデメリット

相続放棄で気を付けたいデメリットは、売れない土地以外の相続財産もすべて放棄する必要がある点です。相続予定だった現金や有価証券などのプラスの財産も一切相続できなくなり、「後から考えると放棄しなければよかった」という声が寄せられることもあります。

また、相続放棄によって財産が引き継がれた相続人との関係が悪化するケースも少なくありません。特に、売れない土地や負債を引き継がされる形になると、不満が生じやすくなります。

加えて、相続放棄後に相続人がいないと相続財産清算人の選任が必要となりますが、この相続財産清算人選任の手続きには10万~100万円程度の予納金や複雑な手続きの労力などがかかるのもデメリットです。

実務上も、「放棄すれば終わりだと思っていたが、想定外の費用がかかった」というケースは実際にあります。

相続財産清算人を選任しないまま保存義務に違反すると、保存義務違反で損害を受けた第三者からの損害賠償請求となる可能性もあります。

参考:裁判所「相続財産清算人の選任」

売れない土地を手放したいときの方法⑤仲介する不動産会社を変えてみる

仲介で土地が売れない場合は、仲介する不動産会社を変更するのも選択肢の1つです。例えば、仲介を依頼していたA社から、同じく仲介会社であるB社に乗り換えることになります。

「仲介に出しているから売れないのは土地のせい」と思われがちですが、当該不動産会社の販売戦略や顧客層との適合性が影響しているケースもあります。仲介を扱う不動産会社といっても、得意とする物件種別やエリア、価格帯、顧客層は会社ごとに大きく異なるためです。

実際に、「半年以上まったく反響がなかった土地が、不動産会社を変えた途端に短期間で反響が得られた」というケースも現場では珍しくありません。仲介する不動産会社を変える手順は次の通りです。

- 候補の不動産会社に仲介について相談する

- 契約を締結

なお、スムーズに売却につなげるためには、その土地に強みを持つ不動産会社を選ぶことが重要です。次のポイントを参考に検討するのがおすすめです。

- 取扱実績や得意分野が売りたい土地と合致しているか

- 対応エリアに含まれているか

- オンライン対応が可能か

- 実際の利用者の口コミ・評価が高いか

- 担当者との相性はよさそうか

- 担当者の変更は可能か

- 専属専任媒介契約以外の契約が可能か

結んでいる媒介契約が「専属専任媒介契約」だと、原則として途中解約ができないので注意しましょう。あわせて、仲介会社の変更には、次のようなメリットとデメリットがある点にも留意しましょう。

| メリット |

・仲介を諦めなくていい

・市場相場で売却できる可能性がある

|

| デメリット |

・必ずしも仲介で売却できるとは限らない

・売却期間が伸びる可能性がある

|

不動産仲介会社を見直すメリット

売れない土地の売却において不動産会社を見直すメリットは、高額で売却しやすい販売活動を継続しやすい点にあります。

買取業者への売却はスピーディーな反面、売却相場は仲介よりも低い傾向にあります。贈与・寄付、相続放棄、相続土地国庫帰属制度による帰属はいずれも無償を前提とする手続きであり、売却のように対価として現金を受け取ることは通常想定されていません。

「時間は多少かかっても、できるだけ高く売りたい」という方にとっては、仲介での売却が現実的な選択肢になるケースも多いです。

不動産仲介会社を変更することで、現状の仲介会社では成約に至っていない土地であっても、新たな顧客層へのアプローチにより、当該土地の価値を評価する買主とのマッチングが実現する可能性があります。

不動産会社を見直すデメリット

不動産会社を変更したからといって、必ず売却できるわけではない点には注意が必要です。実務上も、一般の人や投資家からの需要が極端に少ない土地の場合、仲介でも買い手がつかないケースはあります。

また、不動産仲介会社を変更するのにもある程度の時間や労力がかかります。売れる土地か否かの見極めができないままで見直しを繰り返すと、日常生活への影響が生じるリスクがあります。

「一定期間仲介を試しても反応がない場合は、買取など別の方法に切り替える」という判断も重要です。仲介に固執せず、土地の状況に応じて手放し方を柔軟に考えることをおすすめします。

売れない土地を売却できるようにするための対処法

売れない土地を売却するためには、次のような対処法があります。

| 対処法 |

おすすめの状況 |

リスク |

| あらためて売却価格や媒介契約を見直す |

売却価格が高いと思われるとき |

予定よりも安値での売却になる |

| 更地にするなど土地を使いやすいようにする |

古い家が残っているなど、現在の土地の状態に問題があるとき |

再建築不可物件のままだと新築ができない土地になる

住宅用地の特例が外れて固定資産税が6倍になる

|

| 隣地の所有者に売却できないかを打診する |

隣地の所有者が事業を営んでいるとき |

必ずしも売れるとは限らない

境界が曖昧だとトラブルの恐れがある

|

| 分筆や土地買取などで土地の面積を変化させる |

広すぎる、狭すぎる、不整形地など土地の形状に問題があるとき |

土地の境界が確定していない場合はまず境界の確定が必要

手続き・工事に費用がかかる

|

| セットバックなどで再建築不可状態を解消する |

再建築不可物件に該当するとき |

道路・通路の拡張工事が必要

43条但し書き申請が必要

土地が狭くなる

|

| 土地家屋調査士に確定測量を依頼する |

土地の境界が確定していない場合 |

数十万円~100万円程度の費用がかかる

半年以上の時間がかかる場合がある

|

| できる限りの災害対策を行う |

災害リスクが高いと思われるとき |

可能な限りの災害対策を講じる必要がある |

| 土壌汚染調査・埋設物調査を実施する |

土壌汚染・埋設物のリスクが高いと思われるとき |

数十万円~100万円程度の費用がかかる

土壌汚染・埋設物が発見された場合は売却が難しい

|

それぞれの内容を見ていきましょう。

あらためて売却価格や媒介契約を見直す

土地がなかなか売れないときは、「そもそも売却価格が適正なのか」「売却の進め方が合っているのか」をあらためて見直すことが重要です。

実務の現場でも、価格や媒介契約を見直しただけで一気に動き出したというケースは珍しくありません。

容易かつ効果的な方法は、現在の売出価格よりも値下げすることです。10~20%ほど下げてみて、一度様子を見てみましょう。

より正確に売却価格を調査したいときは、「複数の不動産会社に査定してもらう」「媒介契約を見直す」の方法もおすすめです。

複数の不動産会社に査定してもらう

売却価格に違和感がある場合は、複数の不動産会社に査定を依頼するのもおすすめです。不動産会社ごとに取り扱い物件には「得意」「不得意」があるためです。

例えば、マンション売買が中心の不動産会社に土地の査定を依頼すると、以下のような理由で、市場感と離れた査定額が出ることがあります。

- 周辺相場を深く見られていない

- 需要を過小・過大評価してしまう

実際に、「1社目では売れない価格設定だったが、ほかの不動産会社複数に査定を依頼したところ、現実的な価格が見えてきた」というケースもあります。

特に、1社だけの査定を基準に売出価格を決めている場合、その価格が高すぎるのか、安すぎるのかを客観的に判断するのが難しいのが実情です。

そのため、最低でも2〜3社に査定を依頼し、価格の幅や根拠を比較することがおすすめです。

媒介契約を見直す

なかなか土地が売れないときは、不動産会社との媒介契約を見直すのも選択肢の1つです。例えば、仲介業者に売却活動を依頼する場合は、次のような媒介契約を結びます。

| 項目 |

一般媒介 |

専任媒介 |

専属専任媒介 |

| 特徴 |

複数社に物件の売却活動を委任し、売主自身で買主を見つけたら売ることができる |

1社に物件の売却活動を委任し、売主自身で買主を見つけたら売ることができる |

1社に物件の売却活動を委任し、売主自身で買主を見つけても売ることができない |

| 契約期間 |

期限無し |

3か月以内 |

3か月以内 |

| 契約できる不動産会社社数 |

複数 |

1社 |

1社 |

| 売主への報告義務 |

特になし |

2週間に一回 |

1週間に一回 |

| 自分で買主を見つけた場合 |

直接取引できる |

直接取引できる |

不動産会社を仲介して取引する |

それぞれにメリット・デメリットが異なり、一概にはどれがベストとはいえません。しかし、不動産会社によって好む契約方法が異なるため、それに合わせた見直しが必要です。

例えば、一般媒介契約の場合、複数の不動産会社に依頼できる反面、不動産会社側からすると「自社で頑張っても他社に取られる可能性がある案件」になります。

そのため、優先順位が下がり、積極的な販売活動が行なわれにくいのが実情です。

この場合は、専属専任媒介への切り替えを検討する方法があります。契約先を1社に絞ると、その不動産会社は売却利益獲得の確率が上がるため、その売主案件の優先順位も高くなります。結果として、積極的な売却活動が行われることが期待できるでしょう。

一方で、専任媒介や専属専任媒介で売却活動が難航している場合は、その不動産会社のネットワークが土地のターゲット層に届いていない可能性が高いです。したがって、一般媒介に切り替えて複数の不動産会社を併用すると、販売ネットワークが広がり、売却機会も増えるかもしれません。

実務的には、「価格を見直す → 媒介契約を見直す → それでも反応がなければ別の不動産会社を検討する」この順番で冷静に判断していくことが、重要です。

更地化などにより土地の利活用性を高める

現在の状態では売れない土地は、更地化するなど土地を使いやすくすると買主が見つかる場合があります。実務の現場でも、「土地そのものが悪いのではなく、使いづらい状態のまま放置されているだけ」というケースは少なくありません。

例えば、敷地内に古い建物が残っている古家付き土地なら、更地にすることで土地の利用用途が広がり土地に興味を持つ人が増える可能性が考えられます。特に、事業用の土地を探している人に対してなら、更地の土地は一定のニーズを見込めるでしょう。

実際に、「古家があることで検討から外されていたが、更地にした途端に問い合わせが増えた」というケースも多く見てきました。ただし、更地にすれば必ず売れるというわけではありません。むしろ、更地にすることで以下のようなリスクが発生するケースもあります。

- 再建築不可物件のままで更地にすると、新築ができない土地になる

- 住宅用地の特例が外れ、固定資産税が最大で約6倍になる

実際に、「先に解体してしまった結果、税負担だけが重くなり、売却も進まなくなった」というケースもあります。

更地にするかどうかは、必ず不動産会社や専門家と相談したうえで判断することが重要です。経験上、「売却見込み・用途・税金」の3点を整理してから決断することをおすすめしています。

隣地の所有者に売却できないかを打診する

土地が売れない場合は、隣地の所有者に買い取ってもらえないか相談してみるのも有効です。実際に、「市場ではまったく反応がなかった土地が、隣地の所有者に相談したところ即決で話がまとまった」というケースがあります。

特に小売業や飲食業など、隣地の所有者が事業を営んでいる場合、以下のような目的で前向きに検討されることがあります。

売主と隣地所有者との間で直接売買を行う場合には、不動産会社への仲介手数料が発生しないため、手取り額を相対的に高められる点がメリットです。実務上においても、「売却価格を一定程度調整したとしても、仲介手数料が不要であることから、最終的な手取り額に大きな差が生じなかった」といった事例は一定数見受けられます。

一方で、土地の境界が不明確な状態のまま売買契約を締結した場合には、適正な価格形成が困難となるほか、引き渡し後に境界紛争等のトラブルが生じるリスクが高まります。したがって、隣地所有者に対して売却を行う際には、事前に土地家屋調査士へ確定測量を依頼し、境界確認書を作成しておくことが望ましいです。

実務上も、これらの手続きを省略したことにより、取引後に紛争へ発展した事例は少なくありません。なお、こうした交渉や各種手続きを個人で進めることが困難な場合には、不動産会社に仲介を依頼することも有効な選択肢となります。

仲介手数料は発生するものの、契約条件の調整や手続きの適正な進行を専門家に委ねることで、取引に伴うリスクを低減し、より円滑かつ安全に手続きを進めることが可能となります。

分筆や土地買取などで土地の面積を変化させる

土地が「広すぎる」「狭すぎる」「形が歪(いびつ)」といった理由で売れない場合は、土地の形状や面積そのものを見直すことで、売却できるケースがあります。

実務上よく検討される方法が、「分筆」と「隣地の土地買取」の2つです。

| 内容 |

リスク |

| 分筆 |

登記簿上1つの土地を複数に分割してそれぞれ登記し直すこと

一括で売却すると宅地建物取引業法に抵触する恐れ

土地が細分化されてかえって売れにくくなる

土地評価額の低下と固定資産税の増加の恐れ

|

| 土地買取 |

隣地を買い取って売れない土地とセットにする

購入資金が必要

|

分筆とは、1つの土地を複数に分割して売ることです。例えば、土地が広すぎる・形状が歪で売れないといった場合は、分筆によって面積や形状を整えると買い手が付く可能性があります。

一方で、分筆売却には以下3つのようなリスクがあります。

- 複数に分割した土地を一括で売却すると宅地建物取引業法違反になる恐れがある

- 細分化されることで、土地がかえって売れにくくなるリスクがある

- 土地を分割することで評価額が下がり、売却価格が想定より伸びないリスクがある

分筆した土地を、自ら複数の買主へ次々と売却していくと、宅地建物取引業法違反に問われる恐れがあります。法的なトラブルを回避するためにも、分筆売却を希望する場合はまず不動産会社や司法書士への相談がおすすめです。

また、分筆して面積・形状がきれいになった土地は売れたものの、残りの土地は利用価値が低いため売れないといったケースが多く見られます。特に、狭い土地を分筆した場合は1カ所あたりの面積がさらに狭くなるため、もともとの面積・形状よりもさらに売れにくくなるケースが珍しくありません。

その結果、もともと1つだった土地で、売れる部分と売れない部分が発生し、かえって活用しにくくなる恐れがあります。

土地の評価額が下がり、売却価格が市場相場よりも低くなる場合があるのです。さらに、分筆は固定資産税額が増額される懸念もあります。

特に、建物が建っていない土地が生まれると、固定資産税の軽減措置(住宅用地特例)の適用外となるため、その土地だけ固定資産税が増加される可能性があります。このように、分筆は使い方次第では有効ですが、判断を誤ると状況を悪化させてしまう方法でもあります。

「分筆すれば売れるはず」と先走るのではなく、売り切るまでを想定してから実行することが重要です。

なお、売れない土地を売るには、隣地を買い取る方法もあります。特に、自身の土地が狭い・形状が歪な場合は、隣地と合体させて広く・きれいな形にすると、売れやすくなる可能性があります。

実務の現場でも、「単体ではまったく売れなかった土地が、隣地を買い足したことで売却できた」というケースはあります。

ただし、隣地の買取にはお金がかかるため、資金が潤沢な場合に有効な方法です。また、隣地の所有者との関係が悪い場合は、失敗するリスクが高くなります。

セットバックなどで再建築不可状態を解消する

売れない土地が再建築不可物件に該当するなら、再建築不可状態を解消すれば買主が見つかる可能性が上がります。

実務の現場でも、「再建築不可というだけで検討対象から外されていた土地が、条件をクリアした途端に一気に動き出した」というケースは実際にあります。

再建築不可物件とは、今ある建物を壊して更地にすると、新しい建物の建設やリフォームができない土地です。

具体的には、建物の敷地が幅4m以上の道路に2m以上接していない土地を指します。これは、緊急車両や工事車両の通行を確保し、安全性を担保するために設けられており、接道条件を満たさない土地では新築が認められていません。

そのため、再建築不可物件は、更地であっても古家付きであっても利用の自由度が極端に低く、実務上も「価格以前に検討されない土地」になりがちです。

こうした再建築不可状態を解消する代表的な方法として、次のような手段があります。

- セットバック(土地の後退)で接している道路の幅員を4m以上にする

- 隣地の一部の買取などをして間口や宅地までの通路の幅員を2m以上にする

- 43条但し書き申請をして接道義務を満たす

この中でも比較的よく検討されるのが、セットバックです。セットバックとは、建築基準法で定められた道路幅員を確保するために、敷地の境界線を道路側へ後退させる方法です。簡単にいえば、自分の土地を削って道路を広げ、法的に有効な接道条件を作る方法になります。

セットバックによって建築基準法を満たせば、再建築不可物件ではなくなるため、土地が売れる可能性があります。

ただし、セットバックには、以下のような難しい手続きや費用が必要になります。

- 舗装や境界整備などの工事費用

- 43条但し書き申請などの煩雑な行政手続き

- 隣接地や道路管理者との調整

セットバックは土地を物理的に削るため、最終的な土地面積が確実に小さくなる点にも注意が必要です。実務上も、「再建築不可は解消できたが、面積が減りすぎて結局売却価格が伸びなかった」「建築はできるがプランがかなり制限され、思ったほど需要がなかった」というケースは実際にあります。

そのため、セットバックを検討する際は、以下の点を事前にシミュレーションしたうえで判断することが不可欠です。

- 解消後に本当に売れるのか

- 費用に見合う価格上昇が見込めるのか

- 買取や他の処分方法と比べて得策か

「再建築不可だからといって必ず解消すべき」と考えるのではなく、解消する・しないも含めて、どの出口が一番現実的かを冷静に比較することが重要だといえるでしょう。

土地家屋調査士に確定測量を依頼する

確定測量とは、土地家屋調査士が現地に赴き、関係者の立ち会いのもとで、土地の面積・形状と境界を正式に確定させる手続きです。

この場合の関係者とは、売れない土地が接している土地・道路のすべての所有者や管理者を指します。例えば四方に隣接地がある場合は、それらすべての所有者から承諾を得る必要があります。

また、売れない土地が公道などに接している場合は、この道路の公的な管理者の立ち会いと承諾が必要です。これら関係者すべての承諾を得てはじめて、その土地の境界を明確にできます。

実は、自分の土地だと思っていた部分が、隣接地や公道に含まれているケースも中にはあります。実際に、売却直前に隣接地との境界が誤っていたことに気づいたケースもありました。

もし境界が曖昧なまま土地を売却してしまうと、以下のようなトラブルに発展する可能性があります。

- 面積不足を理由に損害賠償を求められる

- 境界を巡って買主と隣地所有者が揉める

- 契約不適合責任を追及される

そのため実務上、境界がはっきりしない土地は、買主から敬遠されやすいのが実情です。

もっとも、境界確定の現場では、隣接地所有者と長年連絡が取れていない、相続登記がされておらず所有者が不明確といった事情により、手続きが想定以上に停滞するケースも見受けられます。

測量に入る前の段階で、登記簿をもとに関係者の所在を確認したり、事前に挨拶や説明を行って協力を取り付けておくなど、「測る前の準備」が進行の成否を左右するポイントになります。

さらに、隣接地との境界について見解の相違が生じやすい場合には、いきなり正式な立ち会いに進むのではなく、簡易的な図面や過去資料を用いて事前に認識をすり合わせておくことで、当日のトラブルを回避しやすくなります。

実際には、自分の土地だと思っていた部分が、隣接地や公道に含まれていることが判明するケースもあり、売却直前のタイミングで境界の誤認に気づくと、取引全体に大きな影響が及ぶ可能性があります。

こうした背景から、境界が不明確なことが原因で売れない土地については、土地家屋調査士に確定測量を依頼することを強くおすすめしています。

土地家屋調査士に確定測量を依頼するメリットは次の通りです。

- 専門知識や実務経験を基に土地の確定測量を正確に実施してくれる

- 表題登記までワンストップでお願いできる

ただし土地家屋調査士による確定測量には、数十万円~100万円程度の費用や半年以上の時間がかかる可能性があります。とはいえ、境界が確定していない土地は売れる可能性が低いため、売却によって土地を手放したいときは必要経費として割り切ることも大切です。

できる限りの災害対策を行う

土地が売れない理由に災害リスクが考えられるときは、可能な限りの災害対策を講じて買主にアピールすることが大切です。

実務の現場でも、「災害リスクがゼロでない土地=即NG」ではなく、「どこまで対策されているか」「情報が開示されているか」で評価が大きく分かれるケースは少なくありません。

土地に関して対応できる災害対策の例は、次の通りです。

- 地盤品質判定士に相談し対策工事について検討する

- 敷地内の建物を鉄筋コンクリート造にするなど災害に対して強固な状態にする

- 避難場所・避難経路を明確にして安全性を確保する

実務上よくあるのが、「災害リスクがあることを隠そうとして逆に不信感を持たれる」ケースです。

一方で、ハザードマップの内容を正確に説明し、どこまで対策しているかを整理して提示しただけで、検討が前向きに進んだ事例も実際にあります。

なお、土地がハザードマップにおける土砂災害警戒区域(イエローゾーン)や土砂災害特別警戒区域(レッドゾーン)に指定されているときは、売買契約時に都道府県知事の許可や買主への告知義務があるので注意しましょう。

土壌汚染調査・埋設物調査を実施する

土地の土壌汚染がないかどうかは、土壌汚染調査で調べられます。土壌汚染調査を専門とする企業へ依頼し、過去の地図や空中写真、登記簿などの資料から調べる「地歴調査」、サンプルを採取・分析し実際の状態を調べる「詳細調査」などで土地の実態を明確にしましょう。

また地中埋設物の存在が疑われるときは、地中埋設物調査を専門会社へ依頼して調査するのが一般的です。

もし土壌汚染が確認されたときは土壌除去、封じ込め、盛土などの対策、地中埋設物が確認されたときは除去工事を講じてください。

売れない土地を手放さずに所有し続けるリスク

売れない土地を手放さずに所有し続けると、次のリスクの発生が想定されます。

- 固定資産税・都市計画税・維持管理費などのランニングコストがかかる

- 資産価値が下がり続ける

- 子どもや孫に負の遺産を背負わせることになる

- 管理不十分でトラブルになる恐れがある

それぞれの詳細を見ていきましょう。

固定資産税・都市計画税・維持管理費などのランニングコストがかかる

土地の所有者は、土地に関するさまざまなランニングコストを支払い続ける必要があります。

実際に、「土地はとりあえず持っておけばいい」と判断した結果、このコスト負担が徐々に重くなっていくケースは非常に多いです。

発生するランニングコストは次の通りです。

| 固定資産税 |

固定資産税評価額(課税標準額)×1.4%(標準税率)

住宅用地の特例が適用されているときは最大1/6となる |

| 都市計画税 |

固定資産税評価額(課税標準額)×最高0.3%(制限税率) |

| 維持管理費 |

草刈り費

修繕費 |

| 建物が残っている場合の維持管理費 |

水漏れや電気利用時にかかる料金

契約を残している場合は水道・電気などの基本料金

火災保険料 |

「年間で見ればそれほど大きな金額ではない」と感じる方も多いでしょう。

しかし実際は、5年・10年と所有期間が延びるほど、確実に手元資金を削っていく固定費になります。

実際に、「毎年10万円前後だから問題ないと思っていたが、10年で100万円以上かかっていた」「誰も使っていない土地なのに、毎年お金だけが出ていくことに精神的な負担を感じるようになった」といった相談は決して珍しくありません。

特に注意したいのが、古家を解体して更地にした場合です。住宅用地の特例が外れると、固定資産税が一気に6倍まで跳ね上がるため、「売るつもりで更地にしたのに、結果的にコストだけ増えた」という本末転倒な事例も実際にあります。

資産価値が下がり続ける

資産価値の低下も、売れない土地を所有し続けるうえで大きなリスクです。土地の価格は、周辺環境や市場ニーズの変化にあわせて常に流動しています。

もちろん将来的に資産価値が上がる可能性はありますが、今よりもさらに低い価格でしか売れなくなる懸念も十分にあります。

例えば、人口減少が続く地域では、過去には1200万円の売却価格がついた土地が、5年後には600万円でしか売れなかったケースもあります。

特に、今現在売れない土地は、買い手が付きにくい=価値が低いとみなされる傾向にあります。

「もう少し様子を見よう」と判断した結果、売却できたはずの価格帯を逃し、結果的に処分コストがかかる段階まで価値が下がってしまったというケースも少なくないのが実情です。

子どもや孫に負の遺産を背負わせることになる

売れない土地を所有し続けると、その土地は将来的に相続財産として、子どもや孫へ引き継がれることになります。

活用の目処が立たず、売却も難しいうえに、固定資産税・都市計画税・維持管理費だけが発生し続ける土地は、事実上「資産」ではなく負債に近い存在です。

実際に現場では、「親が残した土地をどうすることもできず、毎年の税金だけを払い続けている」「兄弟間で『誰が管理するのか』『誰が費用を負担するのか』で揉めている」といった相談が後を絶ちません。

特に、問題になりやすいのが、相続人が複数いるケースです。

共有名義で相続されると、売却や処分には全員の同意が必要になり、誰も使っていない土地なのに、誰も自由に処分できない状態に陥ってしまうことがあります。

また、親から相続した売れない土地を管理し続けることは、費用面だけでなく精神的な負担にもなります。遠方にある土地の草刈りや苦情対応、役所とのやり取りなどを、仕事や家庭を抱えながら対応しなければならないケースも珍しくありません。

実務上、「自分の代で何とかしておけばよかった」と後悔されるご家族の声を、私は何度も聞いてきました。相続は先延ばしにすればするほど、選択肢が減り、問題が複雑化していきます。

なお、こうした事態を避けるために、相続前の段階であえて「引き継がない前提」で整理を進めるケースも見られます。例えば、隣地所有者へ早めに打診しておく、自治体の引き取り制度の可否を確認しておくなど、選択肢を事前に洗い出しておくことで、相続発生後の対応余地を広げることが可能です。

さらに、共有になることが想定される場合には、「誰が取得するのか」「処分する場合の方針はどうするか」といった点について、あらかじめ家族間で方向性だけでも共有しておくと、実際の手続き段階での停滞を防ぎやすくなります。

子どもや孫にとって負担となる可能性が高い土地であれば、相続が発生する前に処分や整理をしておくことは、立派な家族への配慮といえるでしょう。

管理不十分でトラブルになる恐れがある

売れない土地を十分に管理しないまま放置していると、思わぬ形で第三者に損害を与えてしまうリスクがあります。実務上よくあるのが、老朽化した塀や門が倒壊したり、強風や大雨の影響で工作物が道路側に崩れたりするケースです。

また、雑草が繁茂した結果、以下のようなトラブルに発展することも、全国的に珍しくありません。

- 害虫や害獣が発生する

- 悪臭や景観悪化で近隣住民から苦情が入る

- 通行の妨げになり事故につながる

実際に、「管理していなかった土地が原因で近隣住民から損害賠償請求を受けた」という相談は、私のもとにも定期的に寄せられます。

さらに注意が必要なのが、空き家が残ったままの土地です。空き家を放置していると、「空家等対策の推進に関する特別措置法」に基づき、特定空き家に指定される可能性があります。特定空き家に指定されると、住宅用地の特例が外れ、固定資産税が最大で6倍になるリスクがあります。

また、土地の管理や発生する費用をめぐって、家族や親戚との関係が悪化するケースも少なくありません。特に、土地が遠方にある場合、「誰が草刈りをするのか」「誰が税金を払うのか」といった問題が表面化しやすく、相続後にトラブルへ発展することもあります。

実務上、「売れないから仕方ない」と放置していた土地が、最終的にお金も手間もかかる問題物件になってしまったというケースは決して少なくありません。

売れない土地を所有し続けるという選択は、何もしないことがリスクになる可能性があるという点を、ぜひ知っておいていただきたいところです。

参考:大阪市「管理不全土地・建物管理制度」

まとめ

売れない土地を手放したいときは、「土地を寄付・贈与する」「相続放棄する」「相続土地国庫帰属制度を利用する」「買取業者へ売却する」「不動産仲介業者を見直す」のいずれかの方法で土地を手放せる可能性があります。

いずれの方法もメリット・デメリットが異なるため、どの方法が一番適切となるかをしっかりと事前検討しましょう。

とはいえ、土地を手放す方法として唯一現金を得られる売却で何とかしたい人も多いでしょう。売却を検討する際は、土地が売れない原因を分析することで販売活動の方向性も定まりやすくなります。原因が分かった後は原因に応じた対策を講じ、一般の人でも手を出しやすい状態にすることが大切です。

売れない土地の対処法についてのQ&A

なぜ土地が売れないのですか?

土地が売れない理由には、次のようなものが考えられます。

- 売却価格が市場相場より高すぎる

- 再活用がしにくい

- なんらかのトラブルの懸念がある

売却価格が市場相場とかけ離れすぎている場合は、当然ながら買主はつきにくいでしょう。不動産会社と相談して、適切な価格に見直すことが大切です。

また、立地や形状が悪い・再建築不可物件など、再活用がしにくい土地も買い手は現われにくいです。境界が曖昧な土地・災害・土壌汚染といったトラブルの懸念がある土地を好んで購入する人もいません。

売れない土地を売るには、買主にとって魅力・メリットのある土地にすることが大切です。土地が売れないという場合は、まず現状の問題を把握したうえで必要な対策を講じ、適切な売却価格を設定することが大切です。

売れない土地を活用して持ち続けることはできる?

売れない土地であっても、駐車場やトランクルーム用地にする、底地として借地人に貸すといった方法で収益化できる可能性があります。

早期処分を優先して損切りして売るのはあり?

土地売却では「利益を生みたい」「大損はしたくない」と考えるのは普通ですが、土地を活用せずに放置しておくことで、管理費や税金でどんどん損失が大きくなることを認識できない場合もあります。

毎年支払う固定資産税や都市計画税、土地の管理費などは、所有している期間の分だけかかります。それらを考えると、利益を追い求めるより、すぐに売却できる値段で損切りした方がよい場合もあるでしょう。

農地でも一般の人にも売却できる?

土地のなかでも、農耕用の土地は売却に制限があります。農地を購入できるのは農家や農業従事者のみであり、農地のまま売るには原則として農業委員会の許可が必要です。転用すれば一般の人にも売れます。

売却先が限られるため売れにくく、売却価格も下がってしまうのが実情です。農地のままで売れない場合は、別の用途に転用するといった工夫が必要になります。

立地など固有の条件によって対処が変わるので、不動産会社と相談しながら売却方法を考えましょう。