共有名義不動産を売却したときにかかる税金の種類

共有名義不動産を売却したとき、売主側が支払うべき税金の種類は次の通りです。

- 共有名義不動産の売却益に応じた譲渡所得税・復興特別所得税・住民税

- 抵当権が設定されているときは登録免許税

- 売却金額に応じた印紙税

- 【番外】消費税について

それぞれの詳細を見ていきましょう。

共有名義不動産の売却益に応じた譲渡所得税・復興特別所得税・住民税

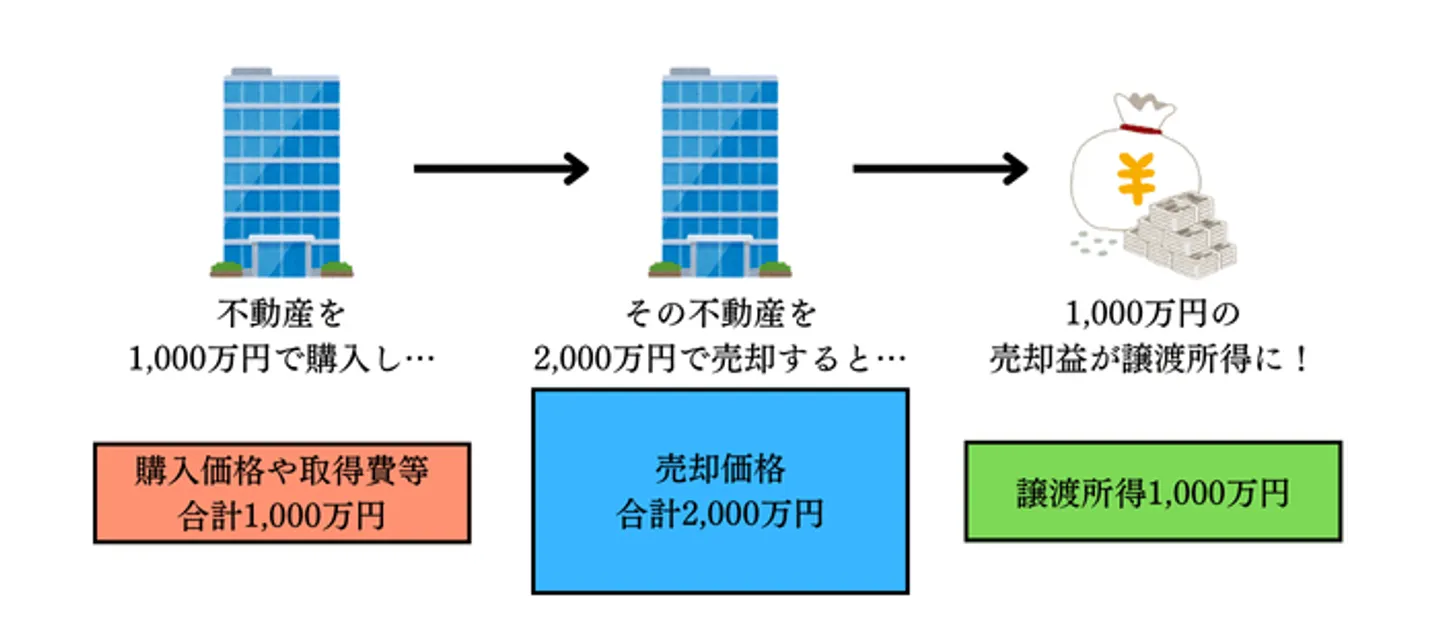

共有名義不動産を売って一定以上の売却益(譲渡益)を得た場合、売却益に応じた譲渡所得税・復興特別所得税・住民税が課せられます。譲渡所得税等の計算の基になるのは、譲渡所得です。

譲渡所得とは、所有する財産的価値があるものを売却(譲渡)したときに生じる所得です。共有名義不動産の売却益=譲渡所得と捉えても問題ありません。建物・土地を売却するときの譲渡所得は、「その不動産の売却価格」から「その不動産を取得・売却したときにかかった金額」を差し引いて計算します。

建物・土地を売却するときに生じる譲渡所得税等は、「分離課税」として計算します。分離課税とは、給与や事業収入などで得た所得とは別計算で所得・納税額を出す方式です。勤務先からの給与や個人事業で得た収益などがあるときは、それらの金額とは分けて税金を計算する必要があります。

給与所得や事業所得などの「総合課税」に該当するときは、総合課税に該当する所得を合算した所得金額に、所得税率(5~45%)を乗じて納税額を計算します。分離課税は総合課税となる所得とは合算せず、それぞれで設定された税率を乗じて納税額を計算します。

詳細な計算方法は、共有名義不動産を売却したときの譲渡所得税の計算方法にて解説しています。

分離課税になるのは建物・土地に加えて株式等の売却で得た売却益だけです。車両、宝石、美術品、著作権、特許権などの売却で得た所得は、総合課税に分類されます。

参考:国税庁「No.1460 譲渡所得(土地、建物及び株式等以外の資産を譲渡したとき)」

参考:国税庁「No.3152 譲渡所得の計算のしかた(総合課税)」

抵当権が設定されているときは登録免許税

共有名義不動産に抵当権(借り入れたローンを担保とする債権者の権利)が設定されているときは、抵当権の抹消を前提に売却するのが一般的です。抵当権抹消登記にかかる登録免許税は、原則として売主側が負担します。登録免許税とは、不動産や会社登記のときにかかる税金です。

抵当権抹消登記は、不動産1つにつき1,000円かかります。建物・土地の両方に設定されているときは、建物1,000円、土地1,000円の合計2,000円です。とはいえ、実際に登記申請するときは司法書士などの専門家に代行を依頼するので、別途1~2万円ほどの報酬がかかります。

抵当権抹消登記は、共有者のうち1人が単独でおこなえます(債権者との共同申請は必要)。ただし司法書士に登記を依頼するときは、司法書士が共有全員の意思を確認するのが一般的です。

なお契約内容によっては、売主側が所有権移転登記(不動産の所有権の移転を記録する登記)の登録免許税を支払うケースがあります。

また、相続した共有名義不動産でまだ相続人へ名義人を変更していないときは、相続登記によって故人の名義から正しい名義へ変更しなければなりません。故人の名義のままだと、売買契約を締結できないからです。

所有権移転登記および相続登記の登録免許税は次の通りです。

| 登記内容 |

登録免許税の金額 |

| 売買時の所有権移転登記(土地) |

固定資産税評価額×2%(2026年3月31日までは1.5%) |

| 相続時の所有権移転登記(土地) |

固定資産税評価額×0.4% |

| 売買時の所有権移転登記(建物) |

固定資産税評価額×2%

住宅用家屋は2027年3月31日までは税率0.3% |

| 相続時の所有権移転登記(土地・建物) |

固定資産税評価額×0.4% |

参考:国税庁「No.7191 登録免許税の税額表」

売却金額に応じた印紙税

不動産の売買契約書を作成するときは、印紙税が発生します。印紙税の支払いは、作成した売買契約書に印紙税の金額と同額の収入印紙を添付しておこないます。印紙税額は売買価格によって変動するため、以下に当てはまる金額を納税してください。

| 売却価格 |

印紙税額 |

| 1万円未満 |

非課税 |

| 1万円以上10万円以下 |

200円 |

| 10万円超50万円以下 |

400円 |

| 50万円超100万円以下 |

1,000円 |

| 100万円超500万円以下 |

2,000円 |

| 500万円超1,000万円以下 |

1万円 |

| 1,000万円超5,000万円以下 |

2万円 |

| 5,000万円超1億円以下 |

6万円 |

| 1億円超5億円以下 |

10万円 |

| 5億円超10億円以下 |

20万円 |

| 10億円超50億円以下 |

40万円 |

| 50億円超 |

60万円 |

| 契約金額の記載がない |

200円 |

参考:国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」

印紙税の負担は、売主・買主で折半するのが一般的です。どちらか片方が全額負担しても問題ありません。共有名義不動産の場合は、共有者同士でどのように負担するのか決めておきましょう。

【番外】消費税について

一般的な商取引では、買主は売主に対して消費税を支払います。しかし、個人が住宅や別荘といった非業務用不動産を売却するときには、消費税がかかりません。そのため、売主側も消費税の確定申告や納税は必要ありません。

また、免税事業者(消費税の納付が免除された事業者)に該当する個人事業主・法人による業務用建物の売却も、消費税の対象外です。

さらに土地に関しては、いずれの取引でも消費税はかかりません。消費税は「消費するもの」にかかる税金であり、建物の減価償却のような消費される性質が土地にはないため、土地の売却は消費税の対象外になります。また、借地権(他人の土地のうえに建物を建てて活用できる権利)の売却も同様です。

免税事業者以外の個人事業主・法人が業務用建物を売却したときには、売却益にかかった消費税に関する確定申告と納税が必要です。

共有名義不動産の売却時に税金以外で必要な費用

共有名義不動産を売却する際には、税金以外にも費用がかかります。売却時に必要になる可能性がある主な費用は次の通りです。

| 費用 |

概要 |

| 仲介手数料 |

不動産仲介で売買が成立した際に売却価格に応じてかかる手数料の上限

・200万円以下の部分:売却価格×5.5%

・200万超400万円以下の部分:売却価格×4.4%+2万円

・400万円超の部分:売却価格×3.3%+6万円 |

| 司法書士報酬(1件あたり) |

抵当権抹消登記:1~2万円

所有権移転登記:3~4万円

相続登記:6~10万円 |

| 住宅ローンの残債 |

住宅ローンの返済残高+手数料等 |

| 引越し費用 |

15万~20万円 |

| ハウスクリーニング代 |

5万~20万円 |

| 測量費 |

30万~80万円 |

| 建物解体費用 |

80万~180万円 |

| 必要書類関係でかかる費用 |

数千円程度 |

また売却時には住宅ローン保証料、火災保険・地震保険の残存期間に応じた金額、固定資産税・都市計画税の精算分などが返金される可能性があります。

共有名義不動産を売却したときの税金・費用は共有者全員で負担するのが原則

共有名義不動産を売却したときに発生する税金・費用は、原則として共有者全員で負担します。管理費用や固定資産税・都市計画税を、全員で負担していたときと同じです。

民法第436条や地方税法第10条などでも、共有者が連帯して負担するように定められています。

(連帯債務者に対する履行の請求)

第四百三十六条 債務の目的がその性質上可分である場合において、法令の規定又は当事者の意思表示によって数人が連帯して債務を負担するときは、債権者は、その連帯債務者の一人に対し、又は同時に若しくは順次に全ての連帯債務者に対し、全部又は一部の履行を請求することができる。

e-Gov法令検索 民法第436条

(連帯納税義務)

第十条 地方団体の徴収金を連帯して納付し、又は納入する義務については、民法第四百三十六条、第四百三十七条及び第四百四十一条から第四百四十五条までの規定を準用する。

第十条の二 共有物、共同使用物、共同事業、共同事業により生じた物件又は共同行為に対する地方団体の徴収金は、納税者が連帯して納付する義務を負う。

2 共有物、共同使用物、共同事業又は共同行為に係る地方団体の徴収金は、特別徴収義務者である共有者、共同使用者、共同事業者又は共同行為者が連帯して納入する義務を負う。

3 事業の法律上の経営者が単なる名義人であつて、当該経営者の親族その他当該経営者と特殊の関係のある個人で政令で定めるもの(以下本項において「親族等」という。)が事実上当該事業を経営していると認められる場合においては、前項の規定の適用については、当該経営者と当該親族等とは、共同事業者とみなす。

e-Gov法令検索 地方税法第10条

共有名義不動産の場合は、共有者の共有持分割合に応じて税金・費用を負担するのが一般的です。たとえば税金・費用が合計500万円で共有持分割合A50%、B30%、C20%なら、負担割合はA250万円、B150万円、C100万円です。

共有名義不動産を売却したときの譲渡所得税の計算方法

共有名義不動産や共有持分を売ったときに売却益が出たときは、売却益に応じた譲渡所得税・復興特別所得税・住民税を計算し、その金額について確定申告をします。つまり不動産を売却するときは、譲渡所得と税金の計算方法を知っておく必要があります。

ここからは、共有名義不動産や共有持分を売却したときの譲渡所得税等の計算方法を見ていきましょう。

共有名義不動産の売却価格から譲渡所得を計算する

納税額計算の基礎になる譲渡所得は、以下の要素から算出します。

- 売却価格:共有名義不動産等の売却価格

- 取得費:不動産を取得したときにかかった費用

- 譲渡費用:不動産を売却したときにかかった費用

- 特別控除:不動産が特定の条件に該当するときに適用できる控除

建物・土地を売却したときの譲渡所得の計算式は次の通りです。

<建物・土地を売却したときの譲渡所得の計算式>

譲渡所得=共有名義不動産の売却価額-(取得費+譲渡費用)-特別控除

<建物・土地のうち共有持分を売却したを譲渡所得の計算式>

譲渡所得=共有持分の売却価額-(共有持分割合に応じた取得費+共有持分割合に応じた譲渡費用)-特別控除

計算に必要な数値を調べるには、購入・売却時の売買契約書や登記事項証明書、領収書の確認、利用した不動産会社・金融機関の調査などの方法があります。

具体的な収入金額、取得費、譲渡費用、特別控除は主に次の通りです。

| 譲渡所得計算に必要なもの |

具体例 |

| 売却価額 |

共有名義不動産を売却したときの価格

固定資産税等の清算金があるときはその分を加算 |

| 取得費(実額取得費) |

不動産の購入価格

仲介手数料

不動産取得税

建築費用

設備費

改良費 |

| 譲渡費用 |

仲介手数料

売却時に必要だった測量費用、運搬費、修繕費など

立退料

印紙税

登記費用

専門家への依頼料(弁護士、税理士、司法書士など) |

| 特別控除 |

適用できる控除・特例がないかを探すにて後述

(クリックすれば見出しにジャンプ) |

建物の取得費を計算するときは、売却時点での減価償却費(取得時から年数・月数に応じて減少させた資産価値)を差し引きます。土地の場合は減価償却の概念がないため、減価償却を考慮する必要はありません。

<減価償却費の計算方法(定額法の場合)>

建物の取得価額×建物の耐用年数に応じた償却率

「取得費の合計が売却価額の5%未満だった」「取得したのが昔すぎて取得費がわからない」という場合は、概算取得費として売却価額の5%を取得費にできます。

以下では、特別控除を除いた譲渡所得の計算シミュレーションをおこないました。

<特別控除を除いた譲渡所得計算>

・建物の売却価額:3,000万円(共有名義不動産の売却価格2,900万円+固定資産税清算金100万円)

・取得費合計:400万円(1,000万円-減価償却費600万円)

・譲渡費用:200万円

・譲渡所得=3,000万円-400万円-200万円=2,400万円

共有名義不動産の場合は、さらに共有者の共有持分割合に応じて譲渡所得を按分します。たとえば4人で1/4ずつ共有持分があるときは、2,400万円÷4=600万円ずつが共有者それぞれの譲渡所得です。

もし譲渡所得計算の時点で「取得費+譲渡費用>売却価格」となっている場合は、譲渡損失扱いとなり確定申告も不要になります。ただし、次で解説する特別控除や特例を利用したいときは、必ず確定申告が必要です。

共有持分を単独で売却する場合は、取得費や譲渡費用を売却する共有持分の持分割合に直して計算します(共有持分割合が1/4なら取得費・譲渡費用も1/4にする)。

参考:国税庁「No.3258 取得費が分からないとき」

参考:国税庁 確定申告等作成コーナー「取得費となるもの」

参考:国税庁「減価償却資産の償却率表」

適用できる控除・特例がないかを探す

売却する共有名義不動産に適用できる控除・特例があれば、計算した譲渡所得から特別控除として差し引けます。数百万円~数千万円レベルの控除であるため、譲渡所得がゼロ円となって税金もゼロになるケースも珍しくありません。

個人の共有名義不動産・共有持分の売却で適用しやすいのは、「マイホーム(居住用財産)を売った場合の特別控除」や「マイホーム(居住用財産)売却時の軽減税率の特例」などが挙げられます。以下では、共有名義不動産売却時の特別控除の種類について見ていきましょう。

マイホーム(居住用財産)売却時の3,000万円の特別控除の特例

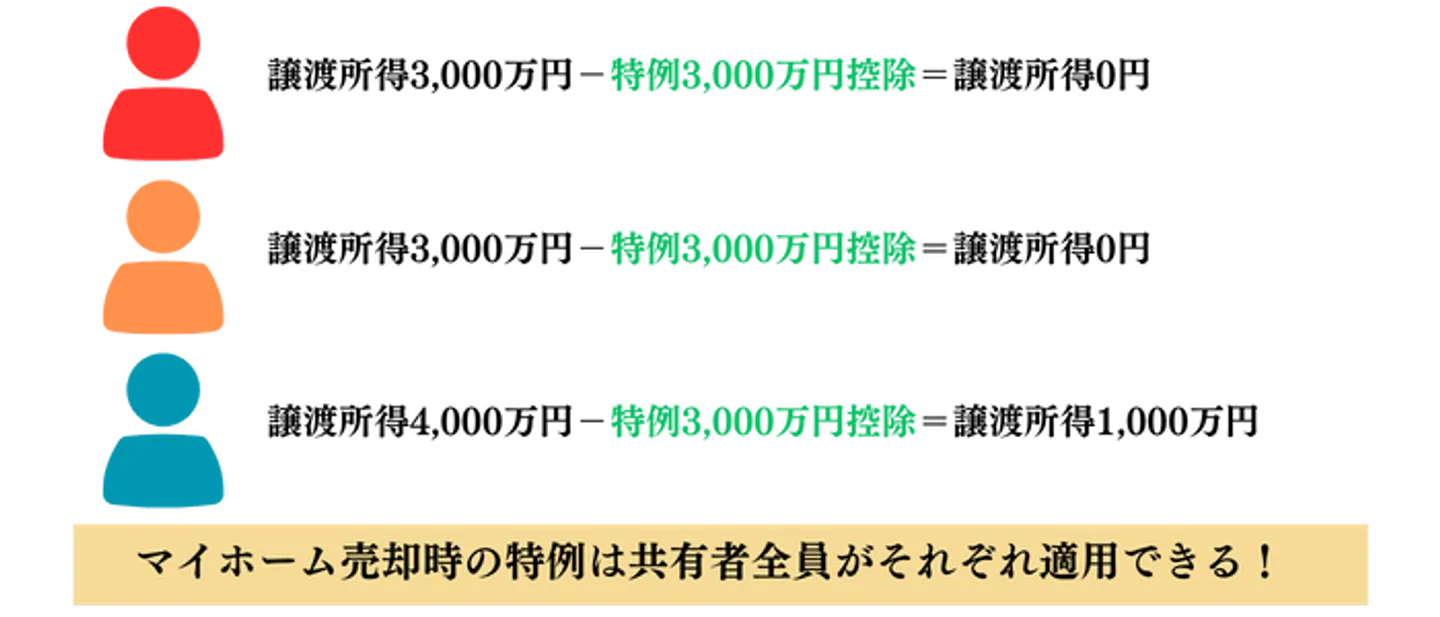

共有名義不動産の売却でとくに使いやすいのが、「マイホーム(居住用財産)売却時の3,000万円の特別控除」です。マイホーム(居住用財産)売却時の3,000万円の特別控除とは、マイホームおよびマイホームと一緒に売った土地・借地権から生じた譲渡所得から、最高3,000万円まで控除できる特例です。

本特例を適用すれば、譲渡所得が3,000万円以下なら譲渡所得税がゼロ円になります。そして注目すべきは、「マイホームが共有名義不動産なら、共有者全員が個別に適用を受けられる」という点です。

共有のマイホームを売った人の譲渡所得の計算は、共有者の所有権持分に応じて行います。

特別控除額は共有者全員で3,000万円ではありません。この特例の適用を受けることができる共有者1人につき最高3,000万円です。

国税庁 引用元タイトルNo.3308 共有のマイホームを売ったとき

たとえば売却益が1億円、共有持分割合がA30%、B30%、C40%の共有名義不動産だと、譲渡所得は以下のように計算できます。

- Aの譲渡所得税等=(1億円×30%)-3,000万円=0円

- Bの譲渡所得税等=(1億円×30%)-3,000万円=0円

- Cの譲渡所得税等=(1億円×40%)-3,000万円=1,000万円

マイホームの共有持分単独で売却するときにも、本特例を適用できます。

ただしマイホームが建っている土地であっても、土地だけが共有されている共有者がその土地を売却しても対象外です。あくまで、マイホームの所有権を持つ共有者のみが特例を適用できます。「本特例を受けるためだけに購入した不動産」「ほかの新築が完成するまでの仮住まいとして利用した住居」なども対象外です。

本特例は確定申告をしないと受けられないため、もし譲渡所得が3,000万円以下で本特例を使えるなら、必ず確定申告をおこないましょう。

参考:国税庁「No.3302 マイホームを売ったときの特例」

被相続人の居住用財産(空き家)売却時の特別控除の特例

被相続人が住んでいた共有名義不動産およびその敷地を相続・遺贈で取得しており、なおかつ2016年~2027年3月31日までに売却したときには、「被相続人の居住用財産(空き家)売却時の特別控除の特例」が適用できる可能性があります。控除額は最大3,000万円です。

本特例が適用できる不動産は、「1981年5月31日以前に建築されたものであること」「相続開始日から3年を経過する日の属する年の12月31日までに売ること」「親子、夫婦、生計を一にする親族、内縁関係など特別関係がある人に対しての売却でないこと」などの細かい要件が決められています。

詳細は国税庁の公式サイトにて詳細をご確認ください。

参考:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

所有期間10年超のマイホーム(居住用財産)売却時の軽減税率の特例

売却した共有名義不動産が、「10年を超えて所有しているマイホームおよび一緒に売却した敷地・借地権などで、かつ一定の要件に該当する場合」は、譲渡所得税の計算に軽減税率を適用できます。

| 課税長期譲渡所得金額 |

税額 |

| 6,000万円以下の部分 |

譲渡所得×10% |

| 6,000万円超の部分 |

(譲渡所得-6,000万円)×15%+600万円 |

※ 復興特別所得税は別途計算

※ 住民税は4%で計算

さらに本特例は「マイホーム(居住用財産)売却時の3,000万円の特別控除の特例」と併用できるため、大きな節税効果が見込めます。

参考」国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

特定のマイホーム(居住用財産)の譲渡損失の損益通算および繰越控除の特例

住宅ローンの残高を下回る価額でマイホームを売却して損失が発生し、なおかつ一定の要件を満たす場合に、その損失を次の年の給与所得・事業所得などのほかの所得から控除する損益通算ができます(2025年12月31日まで)。これを「特定のマイホーム(居住用財産)の譲渡損失の損益通算および繰越控除の特例」と呼びます。

損益通算とは、ある所得で損失(売却価額より購入価額のほうが高い、事業収入より設備投資額が高いなどの赤字状態)が出たときに、その損失金額に応じてほかの所得から控除する制度です。たとえば会社員が副業で50万円の赤字を出した場合、その50万円を会社員としての給与所得から差し引けます。

もし損益通算後も控除しきれなかったときは、その損失を売却した年の翌年3年間まで繰り越すことが可能です。損益通算できる限度額は、売却日の前日の住宅ローン残高から売却価格を差し引いた残り金額です。

文字だけの説明だと少し分かりづらいと思うので、以下で具体例を見ていきましょう。

<本特例における損益通算の具体例>

- 5,000万円で購入したマイホームを3,000万円で売却し、2,000万円の譲渡損失が出た

- 売却したマイホームには3,000万円の住宅ローン残高が残っている

- 住宅ローン残高3,000万円-売却価格2,000万円=1,000万円まで損益通算できる

- 給与所得が400万円だったので、損益通算で400万円差し引いて給与所得をゼロ円にできる

- 残りの600万円は売却年の翌年3年間まで繰り越しできる

- 翌年の給与所得400万円から400万円差し引ける(残り200万円)

- さらに翌年の給与所得400万円から200万円差し引ける(残り0円)

参考:国税庁:「No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)」

参考:国税庁:「No.2250 損益通算」

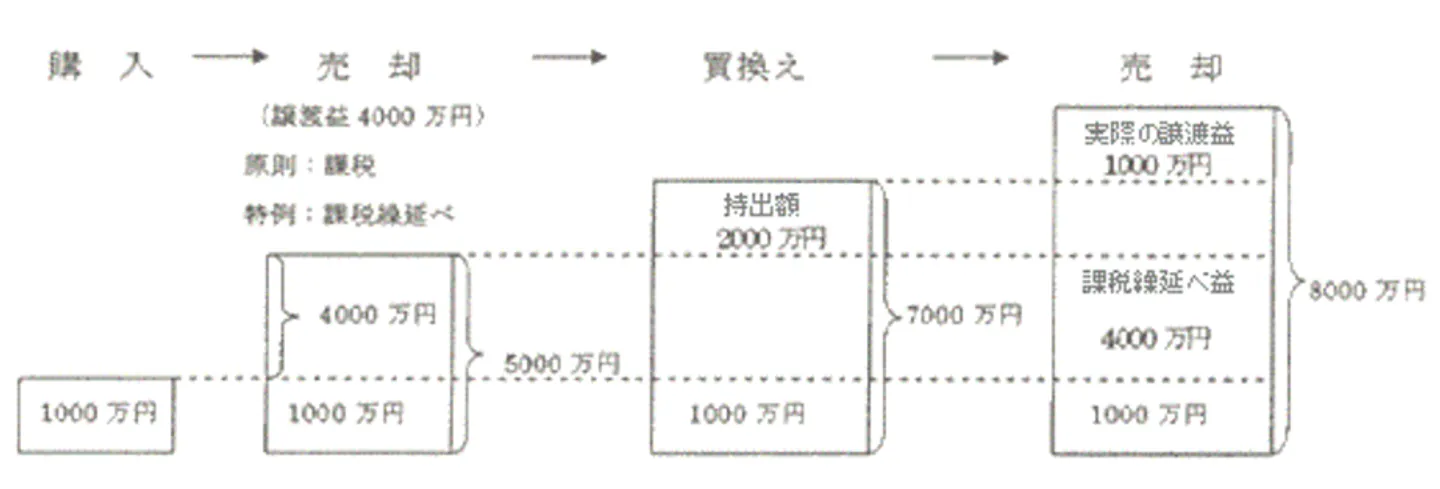

特定のマイホームを買い換えたときの特例

特定のマイホームを2025年12月31日までに売却し、代わりに新しいマイホームに買い換えたときは、その売却益にかかる譲渡所得税等を将来に繰り延べられます。

出典:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

あくまで課税を繰り延べるだけで、最終的には売却分の譲渡所得税等を支払う必要があります。

平成21・平成22年に取得した国内の土地を譲渡したときの1,000万円の特別控除の特例

個人が平成21年(2009年)に取得した国内の土地・借地権などを2015年以降に売却、平成22年(2010年)取得なら2016年以降に売却した場合に、その譲渡所得金額から最大1,000万円控除できます。使える人が限定される特例控除ではあるものの、もし適用できるなら確定申告時に手続きすることをおすすめします。

参考:国税庁「No.3225 平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」

共有名義不動産の所有期間に応じた税率を乗じる

譲渡所得が計算できたら、譲渡所得に対して所有期間の応じた税率を乗じます。建物や土地を売却した場合、売却した年の1月1日時点(たとえば2025年中に売却したら2025年1月1日時点)の所有期間に応じて、譲渡所得が「短期譲渡所得」か「長期譲渡所得」に分かれます。

- 短期譲渡所得:売却した年の1月1年時点で所有期間が5年以下

- 長期譲渡所得:売却した年の1月1年時点で所有期間が5年超

短期譲渡所得と長期譲渡所得だと、適用する税率に違いがあります。具体的には次の通りです。

|

譲渡所得税率 |

復興特別所得税率2.1%と合わせた税率 |

住民税 |

全税率合計 |

| 短期譲渡所得 |

30% |

30.63% |

9% |

39.63% |

| 長期譲渡所得 |

15% |

15.315% |

5% |

20.315% |

もし一定の要件を満たしたマイホームだったときは、所有期間10年超のマイホーム(居住用財産)売却時の軽減税率の特例で解説した軽減税率が適用されます。それぞれの所有期間に応じた譲渡所得税の計算例を見ていきましょう。

<短期譲渡所得1,000万円だったときの計算例>

・1,000万円×30%=譲渡所得税300万円

・300万円×2.1%=復興特別所得税6万3,000円

・1,000万円×9%=住民税90万円

・まとめた場合は1,000万円×39.63%=396万3,000円

<長期譲渡所得1,000万円だったときの計算例>

・1,000万円×15%=譲渡所得税150万円

・150万円×2.1%=復興特別所得税3万1,500円

・1,000万円×5%=住民税50万円

・まとめた場合は1,000万円×20.315%=203万1,500円

<長期譲渡所得1,000万円で軽減税率が適用された場合の計算例>

・1,000万円×10%=譲渡所得税100万円

・1,000万円×2.1%=復興特別所得税2万1,000円

・1,000万円×4%=住民税40万円

・まとめた場合は1,000万円×14.21%=142万1,000円

譲渡所得税等がすべて計算できたら、確定申告書へ譲渡所得と納税額の数値を記載していきましょう。なお譲渡所得の計算が難しいというときは、クラウド会計ソフトや国税庁 確定申告書等作成コーナーなどで計算ソフトを利用するか、税理士に依頼するなどがおすすめです。

参考:国税庁「土地や建物を売ったとき」

参考:国税庁「No.3211 短期譲渡所得の税額の計算」

参考:国税庁「No.3208 長期譲渡所得の税額の計算」

共有名義不動産を売却時の確定申告の流れ!誰が対応するのか

共有名義不動産を売却して売却益を得たときは、確定申告が必要になる可能性があります。確定申告が必要になる人は、主に次の通りです。

- 給与を1か所から受けてその全額が源泉徴収の対象になる場合、譲渡所得の金額が20万円を超える

- 給与を2か所以上から受けてその全額が源泉徴収の対象になる場合、年末調整していない給与収入と譲渡所得の合計が20万円を超える

- 年間の年金収入等が400万円より少なくても譲渡所得が20万円を超える

- 副業をしている給与所得者の場合は、副業の譲渡所得と譲渡所得の合計が20万円を超える

- 特別控除や損益通算、繰越控除を適用したい

少しややこしいですが、一般的な会社員や年金受給者であれば「譲渡所得が20万円を超えると譲渡所得の確定申告が必要になる」とだけでも覚えておくとよいかと思います。

給与所得者や年金受給者には申告不要制度が適用され、主たる収入以外の所得が20万円以下だとその所得の確定申告が不要になるからです(住民税は20万円以下でも自治体への申告が必要)。

一方で事業所得を得ている個人事業主には申告不要制度は適用されないため、事業所得の金額にかかわらず譲渡所得の確定申告が必要になります。

共有名義不動産の売却益については、共有者がそれぞれ得た売却益を基に、それぞれが確定申告を個別におこないます。ほかの共有者に、自分の分も一緒に申告してもらうことはできません。共有持分単独で売却した人は、通常の不動産売却と同じく売却益を得た人が確定申告します。

以下では、共有名義不動産や共有持分を売却したときの確定申告の流れを解説します。

以下で解説するのは、給与所得は年末調整済みでほかに所得がないケースです。もし別途所得がある場合は、その所得や納税額の計算も別途必要です。なお住民税は、譲渡所得の確定申告をおこなえば住民税分も完了したことになります。

確定申告に必要な書類を集める

正しく確定申告をおこなうには、譲渡所得の計算や申告をするために必要な書類を集めます。共有名義不動産の確定申告での必要書類は次の通りです。

| 必要書類 |

概要・入手場所等 |

| 確定申告書第三表(分離課税用) |

第一表・第二表とは異なる書式なので注意

税務署窓口や国税庁の公式サイトにて入手 |

| 確定申告書第一表・第二表 |

給与所得などの別の所得や第三表に記載した納税額を記入

年末調整済みなら源泉徴収票と第三表の内容を転記するのみでほぼ対応可能

税務署窓口や国税庁の公式サイトにて入手 |

譲渡所得の内訳書(確定申告書付表兼計算明細表)

【土地・建物用】 |

売却価額、取得費、譲渡費用、不動産の住所などを記載する書類

税務署窓口や国税庁の公式サイトにて入手 |

| 源泉徴収票 |

給与所得や控除額の確認に必要

勤務先 |

| 共有名義不動産に関する売買契約書のコピー |

購入時・売却時のどちらも必要

原本を紛失したときは仲介を担当した会社などへ再発行を依頼する |

| 取得費が確認できる領収書のコピー |

取得費の計算に必要 |

| 仲介手数料などの譲渡費用がわかる領収書のコピー |

譲渡費用の計算に必要 |

| 登記事項証明書 |

売却する共有名義不動産の情報の記入などに必要

各種特別控除の適用のためにも必要

法務局での窓口やオンライン申請で入手 |

特別控除を受ける場合は、上記に加えて別途書類が必要です。以下の国税庁の公式サイトよりご確認ください。

参考:国税庁「土地や建物などの譲渡所得について主な特例の適用を受ける場合の申告書添付書類チェックシート」

譲渡所得・納税額などを計算して確定申告書などへ記入する

必要書類を基に、譲渡所得・納税額を計算して確定申告書などへ記入していきます。スムーズに作成するには、次の順番で進めるのがよいでしょう。

- 譲渡所得の内訳書を作成し譲渡所得、取得費、譲渡費用などを計算しておく

- 確定申告書第三表のうち、譲渡所得の内訳書から転記できるものを書いておく

- 源泉徴収票を基に、確定申告書第一表・第二表を作成する

- 確定申告書第一表の給与所得や控除額などを、第三表の必要箇所に転記する

- 第三表の必要項目を埋めて、第三表を完成させる

- 第一表で第三表の数値を記入するところを埋めて完成させる

最初に作成する譲渡所得の内訳書には、「売却した共有名義不動産の情報」「購入(建築)金額」「売買にかかった各種費用」「譲渡所得の金額」「交換・買換したときは取得した資産の情報」などを記入します。

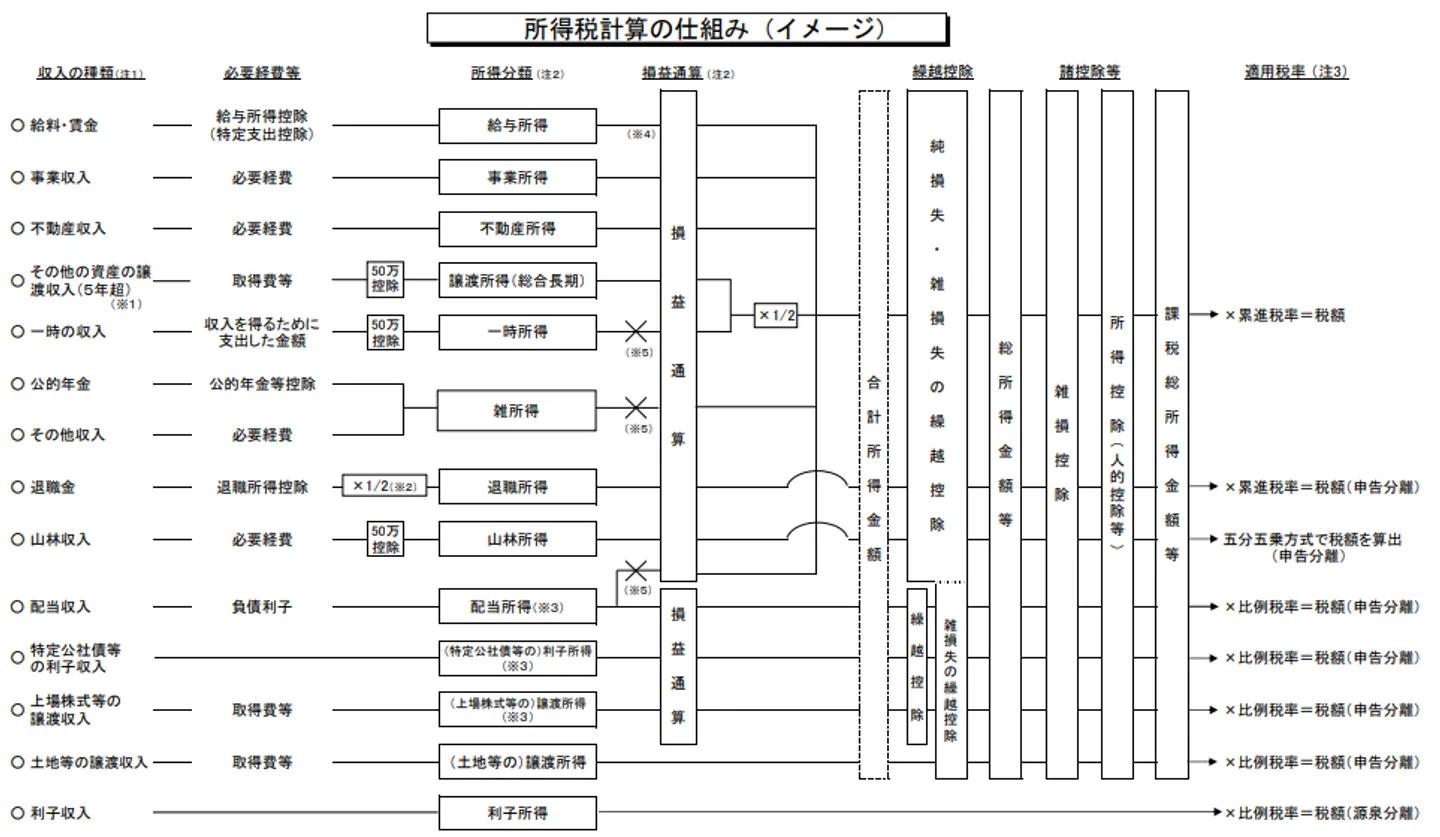

所得や控除の差し引きがイメージしづらいときは、以下の財務省の図を見るのがよいでしょう。

出典:財務省「所得税計算の仕組み(イメージ)」

共有名義不動産や共有持分を売却して得た譲渡所得は申告分離課税、給与所得は総合課税になるので、混同して納税額を計算しないよう注意してください。

譲渡所得以外にも不動産関係の収入があるときは申告する

不動産投資や賃貸物件経営などをしている人は、譲渡所得以外にも利益を得ている可能性があります。その利益についても、忘れずに確定申告書第一表に記入しておきましょう。不動産関係(家賃収入・地代収入など)で発生する収入は、不動産所得または事業所得に該当します

配偶者控除や特別配偶者控除があるときは注意する

もし共有名義不動産を売却後、あなたの合計所得金額が1,000万円を超えた場合は、その年における配偶者控除および配偶者特別控除が受けられなくなります。また、配偶者が主体で売却して配偶者の譲渡所得133万円を超えたときも、その年の配偶者控除・配偶者特別控除のいずれも対象外になります。

なお社会保険の扶養控除は、不動産の売却で外れることは一般的にありません。不動産売却は、一時的な収入とみなされるからです。

売却した年の翌年の2月16日~3月15日の間に納税地の税務署へ申告する

確定申告書を作成したら、売却した年の翌年2月16日~3月15日の間に、納税地の税務署へ提出しましょう。確定申告書の提出方法は、主に次の通りです。

| 方法 |

メリット |

デメリット |

| 納税地の税務署の窓口へ直接提出する |

税務職員にその場で不備を確認してもらえる

すぐに控えが手に入る |

時期によっては混雑して時間がかかる

納税地の税務署が遠い場合がある |

| 郵送によって納税地の税務署へ送る(15日消印) |

近くの郵便局での手続きやポスト投函で対応できる

オンライン環境がなくても税務署へ行く必要がない |

不備のチェックをしてもらえない

郵送準備や郵送料などが必要になる |

| e-Taxを使った電子申請 |

パソコンやスマートフォンがあれば自宅からでも提出できる

個人事業主の確定申告なら青色申告特別控除額が65万円になる |

利用者識別番号が必要になる

マイナンバーカードやカードリーダーが必要になる |

| 納税地の税務署の時間外収受箱へ投函する |

土日祝や24時間などの時間に関係なくいつでも提出できる |

税務署へ足を運ぶ必要がある

不備をチェックしてもらえない |

納税地の税務署は、国税庁の「税務署の所在地などを知りたい方」にて検索できます。申告した納税額は、同じく2月16日~3月15日の間に納税してください。2024年時点では、キャッシュレス納付やクレジットカード納付などさまざまな方法に対応しています。

詳細は以下のページをご覧ください。

参考:国税庁「納税の方法」

確定申告期限を過ぎたときは早めに申告して追徴課税を支払う

もし確定申告期限が過ぎてしまったときも、できる限り早めに確定申告を終わらせましょう。確定申告が遅れるほど、高額の追徴課税のペナルティが課される可能性が上がります。また、申告金額が過小だったときも追徴課税になる可能性があるので注意してください。

追徴課税は、本来支払うべき税金にプラスする形で課せられます。追徴課税の種類は次の通りです。

| 追徴課税の種類 |

概要 |

| 無申告加算税 |

確定申告期限内に確定申告しなかったときのペナルティ

・無申告の納税額のうち50万円以下の部分:15%

・50万円超~300万円以下:20%

・300万円超:30%(一定の場合を除く) |

| 過少申告加算税 |

期限内申告・納税した金額が低いときのペナルティ

・本来支払うべき納税額の10%

・期限内申告税額と50万円のいずれか多い金額を超える部分の15% |

| 重加算税 |

所得の仮装隠蔽といった悪質性が認められるとき、ほかの加算税に代えて課せられるペナルティ

・過少申告加算税に代えて35%

・無申告加算税に代えて40% |

延滞税

(2024年11月時点) |

納付期限から実際に納付した日までの日数に応じて課せられるペナルティ

・期限翌日から2カ月以内:期限翌日から納付までの日数×2.4%

・期限翌日から2カ月以降:期限翌日から納付までの日数×8.7% |

もし税務署から指摘される前に自主的に修正したときは、追徴課税の税率が軽減される可能性があります。

参考:財務省「加算税の概要」

参考:国税庁「延滞税の計算方法」

確定申告書の作成が難しいときは確定申告書等作成コーナー・クラウド会計ソフト・税理士を活用する

「確定申告のやり方が難しくて対応が難しい」という場合は、確定申告書等作成コーナー・クラウド会計ソフトを活用するのがよいでしょう。

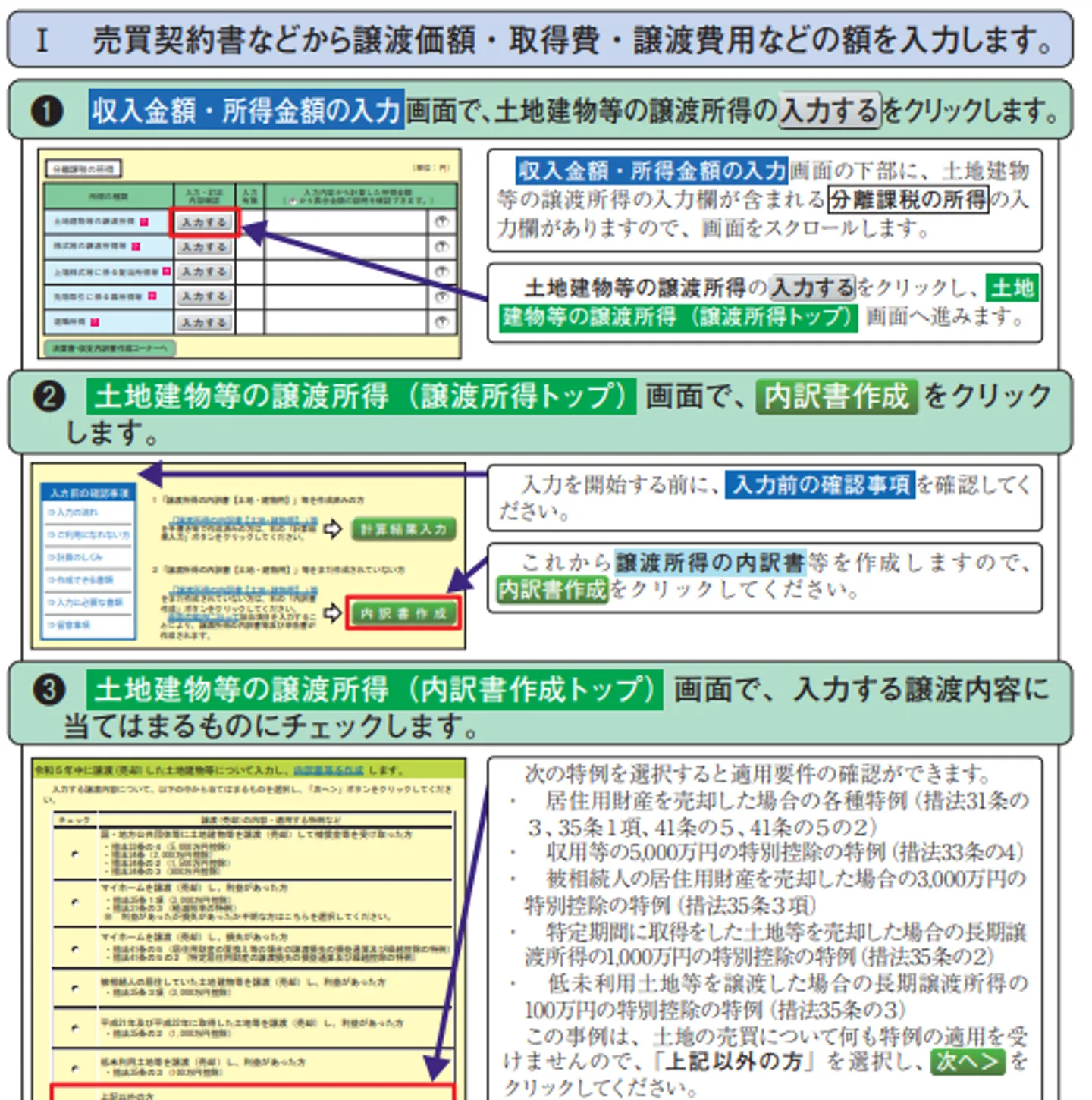

確定申告書等作成コーナー

確定申告書等作成コーナーとは、国税庁が運営するオンラインで確定申告書を作成できるサイトです。サイトへアクセスして金額・情報を入力していくだけで、確定申告書や譲渡取得の内訳書が完成します。入力内容は画面が指示してくれるため、アクセスできれば誰でも簡単に利用が可能です。

出典:国税庁「譲渡所得の申告のしかた」

作成した確定申告書等は、印刷して税務署へ提出、e-Tax(オンライン申請)のいずれでも申告可能です。マイナンバーカードがあれば、スマートフォンでの作成もできます。

→国税庁「確定申告書等作成コーナー」

クラウド会計ソフト

大手のクラウド会計ソフトなら、確定申告書等作成コーナーと同じく、数値や情報を入力するだけで確定申告書や譲渡所得の内訳書などを作成できます。ほかの所得関係もまとめて管理できるため、個人事業主や副業をしている会社員などにおすすめです。

共有名義不動産を売却する3つの方法

共有名義不動産を売却したときの税金や確定申告について解説してきましたが、売却価格の相場や売却時に必要な手続きは、売却方法によって変わります。共有名義不動産を売却する方法は、主に以下3つです。

- 共有者全員で共有名義不動産を一括売却する

- 自身の共有持分だけを売却する

- 共有名義不動産が土地ならを分筆して売却する

売却方法ごとの違いを知っておき、「どの売却方法が自分や共有者にとって合っているのか」をあらためて確認してみてください。以下では詳細を解説します。

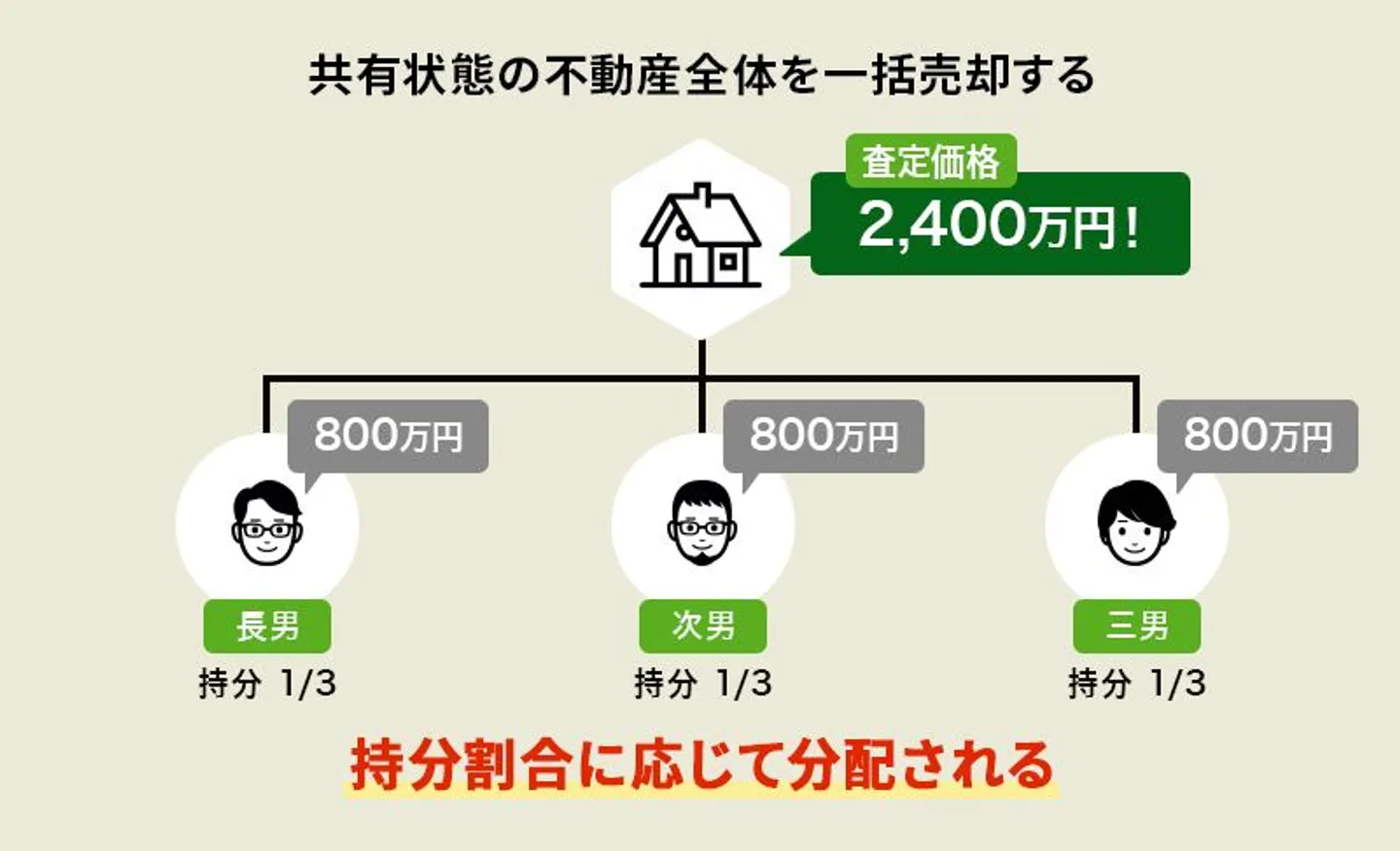

①共有者全員で共有名義不動産を一括売却する

共有持分を所有している共有者全員の同意や承諾があれば、自身の持ち分などには関係なく通常の不動産と同様に売却できます。売却後は、売却価格を各共有者の共有持分に応じて分配するのが一般的です。

たとえば、共有持分を3人で均等に所有している共有名義不動産が2,400万円で売却されるケースだと、共有持分を3人で均等に所有しているので、売却価格の2,400万円も同じく均等に800万円ずつに分けるということになります。

そのため、共有者全員が持分割合に対して平等に現金を得られるというだけでなく、共有者全員の意思で取引をおこおなうので余計なトラブルに巻き込まれる心配がないのがメリットです。また売却価格相場は、査定価格が下がりがちな共有持分と異なり、通常の不動産とほぼ同じ価格になるのも特徴といえます。

ただし、この方法は共有者全員の意見が一致していることが前提です。共有名義不動産の共有者が1人でも売却に反対するのであれば、売却できないのが大きなデメリットとなります。

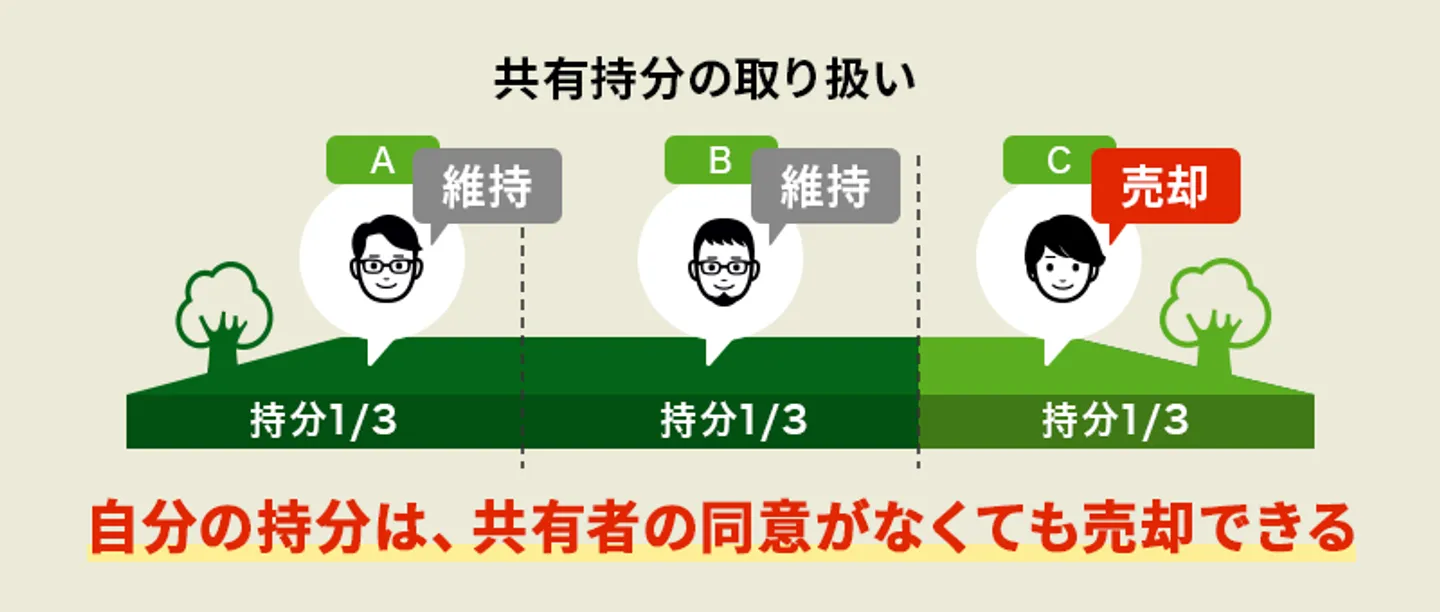

②自身の共有持分だけを売却する

共有名義不動産を丸ごとを売却する場合は、自分だけでなく共有者全員の同意が求められます。一方で、自分の共有持分だけを売却したいということであれば、ほかの共有者の同意は不要です。

自身の共有持分だけであれば自己判断のみで売却できるため、ほかの共有者との話し合いもなしに取引できるメリットがあります。

しかし、共有名義不動産の一部だけを購入しても買主にメリットが少ないため、需要が低いうえに売却価格が下がる傾向にあります。共有持分を単体で持っていても活用が難しく、ほかの共有者とのトラブルも想定できるからです。そのため、共有持分の売却先は投資家や業者になるでしょう。

共有持分を高額で買取してもらうには、共有持分専門の買取業者に相談するのがおすすめです。専門に取り扱うため共有持分に関するノウハウが豊富にあり、高額査定が期待できます。

関連記事:共有持分売却の全てがわかる売却マニュアル!単独で売却方法から起こり得るトラブルまで徹底解説

最短48時間のスピード買取で

不動産を現金化

「高く・早く・トラブルなく」

売却したいなら

共有持分買取専門の

当社にお任せください!

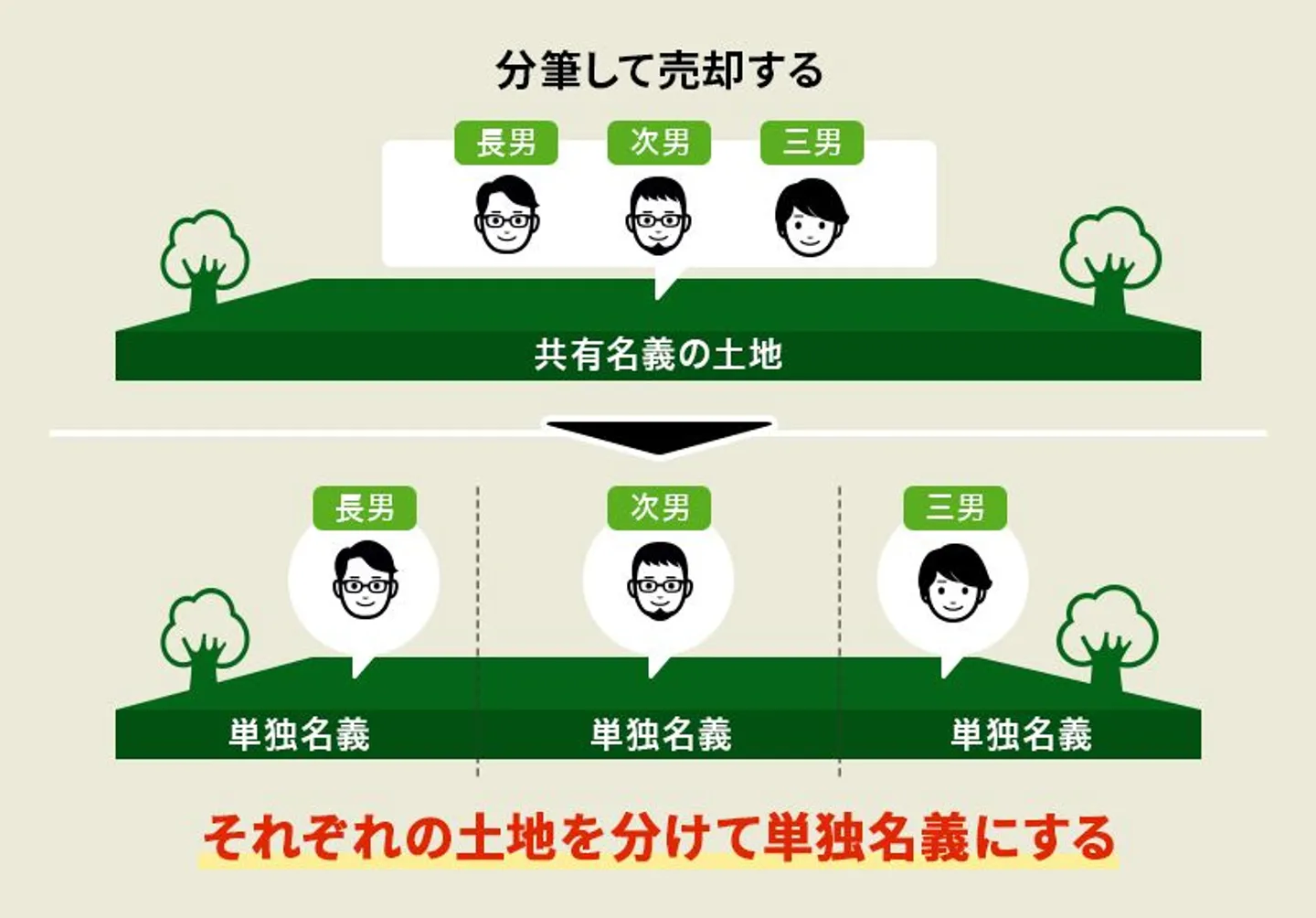

③共有名義不動産が土地ならを分筆して売却する

共有名義不動産は「分筆」して売却するという方法もあります。「分筆」とは、1つの土地(一筆の土地)を登記簿上で2つ以上の土地(二筆以上)に分割をする行為です。

この分筆を使って分割された土地には新たな地番が付けられて、それぞれ独立した土地として登記簿上に登録されます。つまり、それぞれ単独の土地に1人ずつ代表者(所有者)を付けられるということです。一般的には、共有持分割合に応じて土地を分けます。

分筆のメリットは、共有持分割合に応じてそれぞれの共有者が完全所有権を得られる点でしょう。「共有名義不動産を全部売って手放すのが嫌だ」という共有者相手でも、説得しやすくなります。同じ不動産における共有状態が解除されるため、売却価格は分筆後の土地の面積に応じた通常の相場価格になるのもメリットです(分筆後の土地の形状によっては値下がりするケースあり)。

一方で、分筆する場合もほかの共有者の同意が必要です。また、共有名義不動産が建物の場合は、実質的に分筆が不可能な点もデメリットとなります。

詳しい分筆の手順は下記の通りになります。

土地の境界線を確定させる

共有名義不動産を分筆する前に土地の境界を調査する必要があります。土地の調査は、その土地に関する資料などを参考にして現場を測量することになります。

土地の境界を割り出せたなら、自身の土地と隣接する土地所有者全員の立会いのもと確認が行なわれます。

それぞれの土地の境界というのは売買契約において非常に重要なものとなるので、必ず上記のように現地で境界に接する土地所有者全員の立会いのもと確認をする必要があります。

これらの確認を済ませて問題がないと判断されると、分筆登記に必要な書類に署名や押印をいただきます。

上記をすべて終えた後に、測量で割り出した境界に境界標というものを設置(境界標に問題がなければ設置する必要はありません)して作業完了です。

また、これらの作業はあらかじめ境界標の位置が変更していないと確認されているのであれば省略することも可能になります。

分筆測量をして境界標を設置する

分筆をする境界にも境界標を設置する必要があります。

また、こちらも上記と同様に売買契約において重要なものとなっているので分筆する土地共有者全員の立会いが必要となります。

これらの確認を済ませて問題がないと判断されると、分筆登記に必要な書類に署名や押印をいただきます。

上記をすべて終えた後に、分筆をする境界上に境界標を設置して作業完了です。

登記に必要な書類を準備して申請をする

土地や分筆する境界へ境界標を設置し終えたら分筆登記の申請準備に入ります。

分筆登記の申請を行うのに必要な申請書や地積測量図、筆界確認書(土地の境界について記載したもの)などを準備して、それらを登記所に提出して申請をします。

上記までが分筆の手順となります。

また、反対に隣接している複数の土地を1つにまとめる方法を「合筆」といいます。このように、分筆をすることで1つの土地を独立した複数の土地に分割できます。

そのため、分筆で独立した土地を所有できたら、その土地を自由に売却できるのはもちろん余計なトラブルなどにも巻き込まれなくなるということがメリットとなります。

また、分筆をした境界によっては土地の評価も大きく変化するので、各種税負担が少なくなるということもあります。

ただ、上記で説明した手順を確認していただければわかるように、分筆には多くの手順、時間が必要です。

そのため、分筆に関係するすべての作業が完了するまでに数か月を要するだけでなく、そもそも土地の面積や市街化調整区域などを理由に分筆すらできないという可能性もあるのがデメリットとなります。

また、先程は分筆する境界によっては税負担が少なくなることをメリットとして挙げましたが、逆に土地の評価が上がって価値が高まり税負担も多くなるケースもあるので注意が必要です。

売却以外で共有持分を手放せる贈与・放棄は受贈者に贈与税がかかる

共有名義不動産の売却でなくても、「とにかく共有状態から抜け出したい」という人は、贈与や放棄で共有持分を手放せます。ただし、贈与・放棄した共有持分を受け取った受贈者は、共有持分に関する贈与税の支払いが必要です。

以下では、共有持分における贈与・放棄で発生する贈与税について解説します。

贈与税の計算・申告の方法

共有持分の贈与・放棄があったときは、贈与・放棄された共有持分の「相続税評価額」を基に贈与税を計算します。この相続税評価額を基に、「暦年課税」と「相続時精算課税」のいずれかの課税方式を受贈者が選んで贈与税を計算します。相続時精算課税は、一旦贈与税を繰り延べて受贈者死亡時に相続税として納税するやや特殊な制度であるため、今回はわかりやすいように暦年課税のケースを見ていきましょう。

<暦年課税における贈与税の計算式>

贈与税額=(共有持分の相続税評価額-基礎控除110万円)×贈与税率-控除額

贈与税率は原則として「一般贈与財産用」、受贈者が直系尊属(父母や祖父母など)から贈与されたときは「特例贈与財産用」を適用します。たとえば共有持分の相続税評価額600万円の一般贈与財産用なら、贈与税は次の通りです。

<贈与税の計算例>

(600万円-110万円)×30%※-65万円※=贈与税額82万円

※基礎控除後の課税価格に応じた税率と控除額

贈与税の注意すべきケースとして挙げられるのは、共有持分の売買価格によっては購入者に追加で贈与税がかかるケースです。たとえば、ほかの共有者に共有持分30%を10%分の金額で売却したときは、差額の20%分の金額が実質贈与としてみなされて贈与税の対象になる可能性があります。

贈与税の申告は、納税者である受贈者がおこないます。申告書も贈与税専用のものがあるため、間違えないように注意してください。贈与税の申告期限は、贈与が発生した翌年の2月1日~3月15日と、譲渡所得税の期間と若干異なります。

参考:国税庁「贈与税の申告」

参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

共有持分を特定の相手へ贈与したときの贈与税

共有持分を特定の相手へ贈与したときは、贈与対象の共有持分の相続税評価額に応じた贈与税が課されます。共有名義不動産の共有持分割合30%の贈与なら、その30%分の贈与税です。

特定の相手へ贈与するときは、売買のときと同じように贈与契約書の作成をおすすめします。贈与契約書があれば、後から言った言わないで揉めることを防げます。

もしほかの共有者へ贈与すると、共有持分割合の変化によって権利関係がバランスが変わる可能性があるので、事前に共有者同士でしっかりと話し合っておきましょう。

また、共有持分の相続税評価額が高いほど相手に贈与税がかかるため、贈与税の話についても受贈予定者へ共有しておくことが大切です。

共有持分を放棄したときの贈与税

共有持分の放棄なら、売却と同じくほかの共有者の同意を得ずに手続きを進められます。

共有名義不動産の共有持分を放棄したときは、ほかの共有者の共有持分割合に応じて放棄分が帰属するのが原則です。たとえば共有持分割合が3人で1/3ずつなら、放棄する1/3を2人が分け合い、最終的に1/2ずつの共有持分割合になります。つまり放棄だと、贈与する相手を自由に選べません。

(持分の放棄及び共有者の死亡)

第二百五十五条 共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

e-Gov法令検索 民法第255条

そして共有持分を放棄するときも、受贈者となる残りの共有者には、取得した分の贈与税の納税義務が課せられます。1,000万円の共有持分がほかの共有者2人に帰属した場合、500万円分の贈与税を、共有者それぞれが申告して納税しなければなりません。

共有持分の放棄をするときは単独行為で進められるとはいえ、事前にほかの共有者へ放棄する旨を伝えてトラブルを避けるのがよいでしょう。

共有名義不動産の売却をスムーズに進めるなら専門家の力を借りるのがおすすめ!

共有名義不動産の売却は、共有名義不動産の正しい査定や確定申告など、さまざまな専門知識が求められます。そのため、共有名義不動産の売却をスムーズに進めるには、専門家の力を借りるのがおすすめです。

税金・確定申告についてなら税理士に相談する

共有名義不動産や共有持分を売却した際に、税金の計算や確定申告手続きが難しくて自信がないなら、税理士に相談するのがよいでしょう。不動産に強い税理士に相談するメリットは次の通りです。

- 共有名義不動産、共有持分、相続などが絡んだ複雑な税計算も対応してくれる

- 譲渡所得税だけでなく、事業所得などのほかの税金の計算や確定申告もまとめて依頼できる

- 確定申告書の作成から申告まですべて依頼できる

登記については司法書士に相談する

共有名義不動産の売却に関することは、司法書士に相談するのがおすすめです。司法書士なら、抵当権抹消登記、所有権移転登記、相続登記のいずれにも対応できます。ただし、土地の分筆にまつわる登記が必要なときは、不動産表示の登記や土地の測量などのエキスパートである土地家屋調査士へ依頼します。

もし相続関係全般や共有持分の権利関係で相談があるときは、弁護士に相談するのもよいでしょう。

共有持分単独の売却なら買取業者への売却を検討する

共有持分単独での売却を検討するなら、訳あり物件専門の買取業者への売却を検討するのがおすすめです。買取業者は業者自らが不動産を買い取るサービスを提供しており、不動産の査定から各種手続きまで対応してくれます。

なかでも訳あり物件専門の買取業者なら、共有持分を含めたさまざまな訳あり物件の高額買取が期待できます。共有持分は一般の不動産市場からの需要が低いため、1か月以内のスピード買取が期待できる買取業者は非常に利用しやすいと言えるでしょう。

たとえば弊社「クランピーリアルエステート」なら、数千万円以上の高額での共有持分買取実績があります。全国1,500以上の士業事務所との連携で法的トラブルにも対応できるため、売却時や売却後のトラブルを予防し、ほかの共有者様との争いの仲裁を含めて適切に対処いたします。

弊社なら「いろいろな不動産会社に買取を断られてしまった」と、買取自体を断られている共有持分でも高額買取が可能です。ぜひ無料査定や無料相談からお気軽にご相談ください。

まとめ

今回の記事では、共有名義不動産をうまく売却する方法、売却後に気になる税金や確定申告について解説してきました。

共有名義不動産の売却時には、譲渡所得税、登録免許税、印紙税などの税金がかかります。売却後の税金の支払い額は、持分の取得年数などによって変化します。共有名義不動産の売却で売却益が出たときは、譲渡所得や譲渡所得税等の計算と、確定申告が必要です。

共有名義不動産の共有持分を所有して5年以下の場合は、短期譲渡所得です。この短期譲渡所得の扱いだと、所得税率が30.63%、住民税率が9%となります。一方、共有名義不動産の共有持分を所有して5年超の場合は、長期譲渡所得の扱いになります。この長期譲渡所得の扱いだと、所得税率が15.315%、住民税率が5%となります。

共有名義不動産の確定申告に関しては、1人の共有者がまとめて申請できず、必ず個別で申請する必要があるので注意しましょう。

譲渡所得税の計算や売却手続きが難しいといったときは、税理士、司法書士、買取業者といった各専門科の利用もぜひ検討してみてはいかがでしょうか。

共有名義不動産と共有持分の税金・売却についてよくある質問

共有名義不動産を取得したときにかかる税金・費用はありますか?

共有名義不動産を購入したときには、不動産取得税、所有権移転登記の登録免許税、印紙税などがかかります。共有名義不動産の共有持分の贈与を受けたときは贈与税、相続されたときは相続税や相続登記の登録免許税などがかかります。

共有名義不動産を所有しているときにかかる税金・費用はなんですか?

所有しているときは、固定資産税・都市計画税がかかります。計算方法は、固定資産税は「固定資産税評価額×標準税率(原則1.4%)」、都市計画税は「固定資産税評価額×税率(原則0.3%)」です。また、共有名義不動産から一定以上の家賃収入を得ているとき、その運用が不動産貸付業に該当する場合は個人事業税がかかる可能性があります。

共有名義不動産全体の売却で1人でも不明者がいるときはどうすればよいですか?

共有名義不動産の共有者で1人でも不明者がいると、共有名義不動産を売却する条件である「共有者全員の同意」が達成できません。もし共有者のうち1人でも不明者がいるときは、裁判所の決定の下に不明者以外の共有者の同意による売却ができる改正民法の制度や、不在者財産管理人の選任、相続財産清算人(相続財産管理人)の選任などを利用しましょう。

訳あり不動産の売却でお悩みなら

今すぐご連絡ください

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-