再建築不可物件とは、接道義務を守れていないなどの理由で建築基準法を満たしておらず、建物の新築や建て替えができない物件を指します。

火事や災害などで建物を失っても再建築できないリスクをもつため、資産価値は一般の物件の5~7割程度とされ、固定資産税や都市計画税も安くなります。さらに、再建築不可物件のほとんどは築古物件であるため、経年減価補正率の適用によって、評価額が低くなることもあります。

固定資産税や都市計画税の税額は、下記の計算式で求められます。

■固定資産税

固定資産税評価額(課税標準額)×標準税率(1.4%)=固定資産税

■都市計画税

固定資産税評価額(課税標準額)×0.3%=都市計画税

再建築不可物件は一般の物件よりも資産価値が低く、計算式に用いられる「固定資産税評価額」も低くなり、税額も安くなるのです。

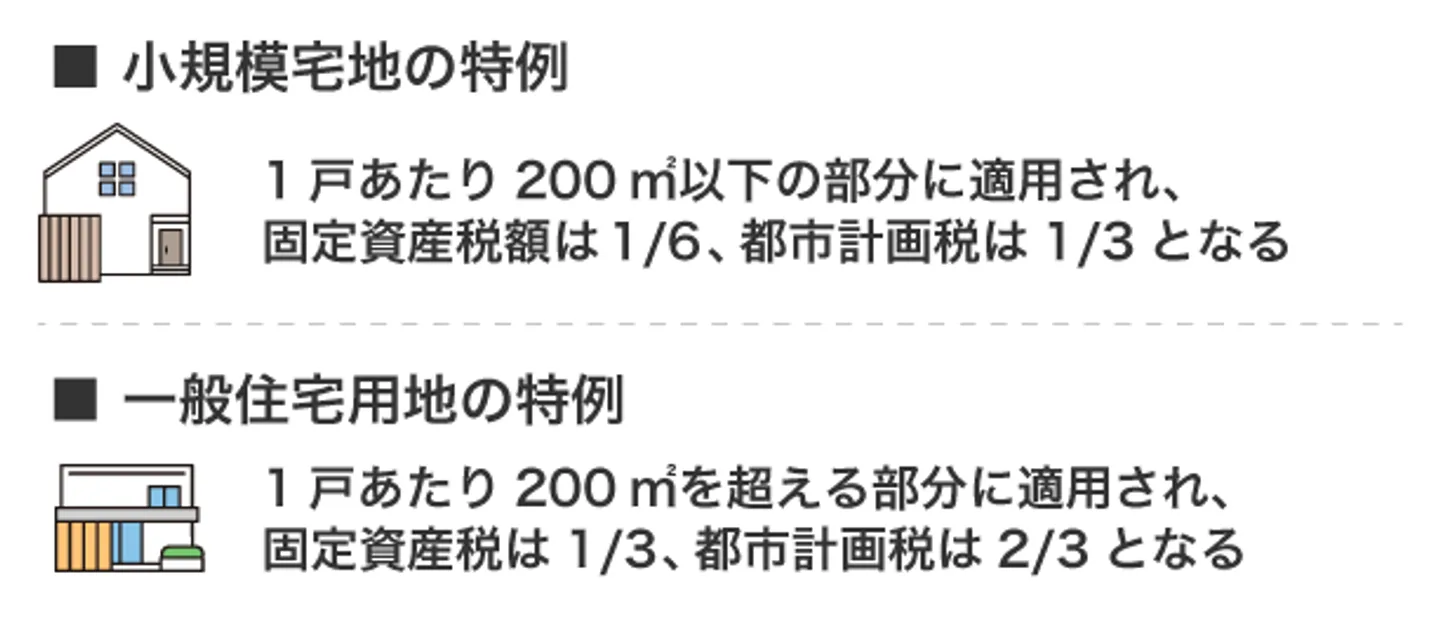

なお、一般の物件や再建築不可物件に関係なく、不動産が住居用地であれば下記の軽減措置を受けられます。

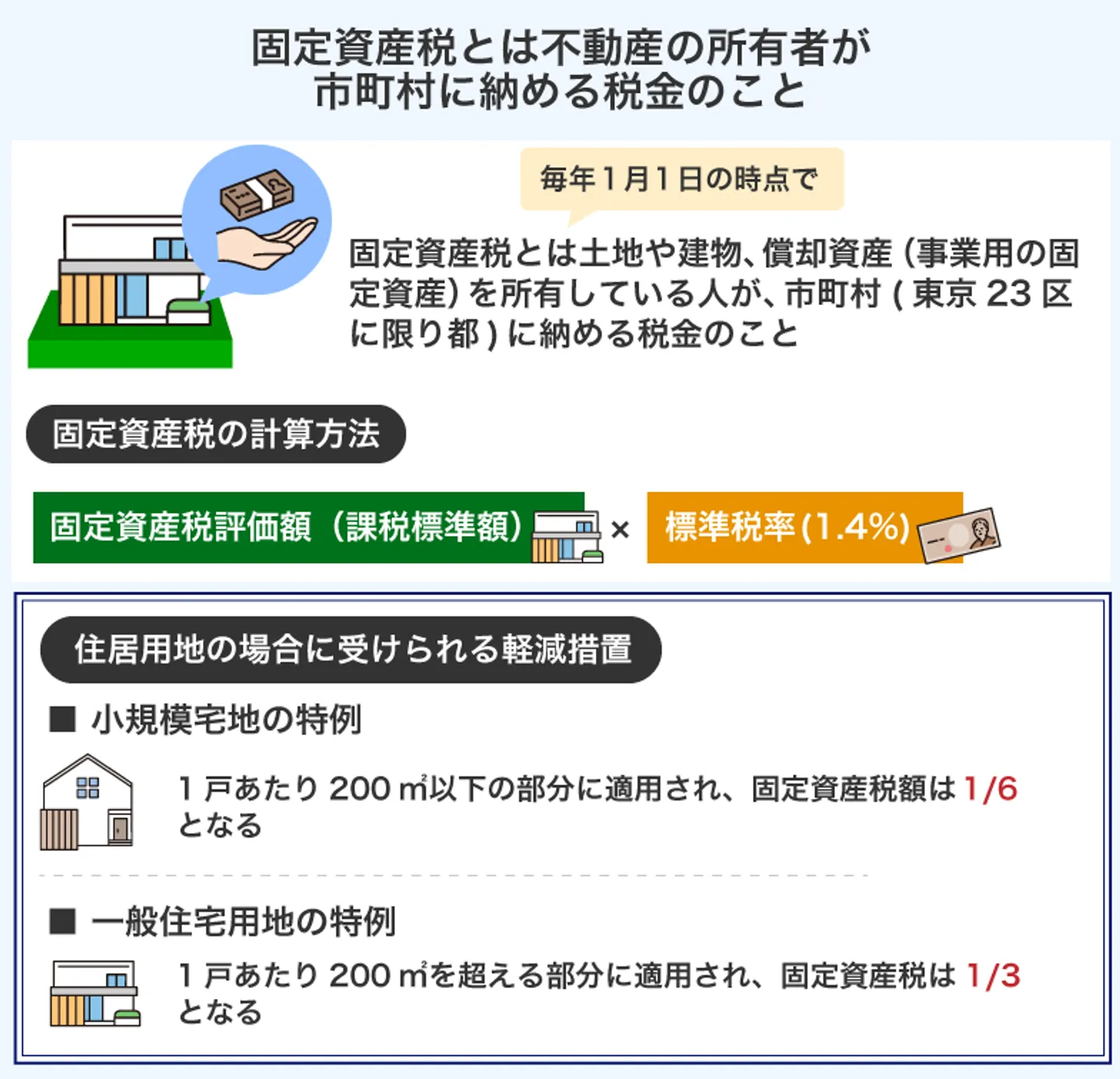

■小規模宅地の特例

1戸あたり200㎡以下の部分に適用され、固定資産税額は1/6、都市計画税は1/3となる。

■一般住宅用地の特例

200㎡を超える部分に適用され、固定資産税は1/3、都市計画税は2/3となる。

再建築不可物件の固定資産税や都市計画税は、住居用地であれば安いといえるでしょう。ただし、更地になった場合、特定空き家に指定された場合は軽減措置が受けられなくなるため、固定資産税は最大6倍、都市計画税は最大3倍になるおそれがあります。

いくら固定資産税や都市計画税が安くても、実際に不動産を活用していなければ無駄な税金負担です。さらに、軽減措置が受けられなくなった際の税金の増額リスクもあります。活用する予定のない再建築不可物件であれば、早いうちに処分した方が良いでしょう。

本記事では、再建築不可物件の固定資産税や都市計画税の計算方法、増額するケース、売却方法などを解説します。

なお、再建築不可物件は購入希望者が少なく仲介では売れにくいため、専門の買取業者に買い取ってもらうことをおすすめします。

専門の買取業者に直接買い取ってもらう場合、購入希望者を探す必要がなく、売れにくい再建築不可物件であっても時間をかけずに手放せます。

まずは以下のフォームから、再建築不可物件の専門買取業者による無料一括査定を利用してみてください。最短48時間のスピード買取が可能なので、再建築不可物件を素早く現金化できます。

訳あり不動産の売却でお悩みなら

今すぐご連絡ください

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-

不動産における固定資産税・都市計画税とは?

不動産を所有しているだけでも「固定資産税」という税金が課せられます。

また、不動産の所在地によっては「都市計画税」が課せられます。

これらの税金がどのように決められているのかなど、疑問に思う人もいるでしょう。

そこで、まずは固定資産税・都市計画税の概要について解説します。

固定資産税とは不動産の所有者が市町村に納める税金

固定資産税とは、毎年1月1日の時点で土地や建物、償却資産(事業用の固定資産)を所有している人が、市町村に納める税金です。東京23区に限り、都に納めます。

各市町村が、それぞれの土地建物の構造や条件などをもとに定めた「固定資産税課税標準額」に税率を乗じて、1年分の固定資産税額を計算します。

各市町村により異なりますが、一般的に税率は1.4%です。

なお、住居用地である場合は、固定資産税評価額の軽減措置を受けられます。

固定資産税の計算方法は「課税標準額×1.4%」

固定資産税の算出は、以下の式で計算します。

固定資産税評価額(課税標準額)×標準税率(1.4%)=固定資産税

不動産ごとに評価額は異なり、再建築不可物件や築古の物件は基本的に評価が低くなります。

さらに、住居用地の場合は、面積に応じて下記のような軽減措置が受けられます。

| 軽減措置 |

内容 |

| 小規模住宅用地特例(200㎡以下) |

固定資産税評価額(課税標準額)を1/6に減額 |

| 一般住宅用地(200㎡超の部分) |

固定資産税評価額(課税標準額)を1/3に減額 |

再建築不可物件であっても、用途が住宅であれば軽減措置を受けられます。

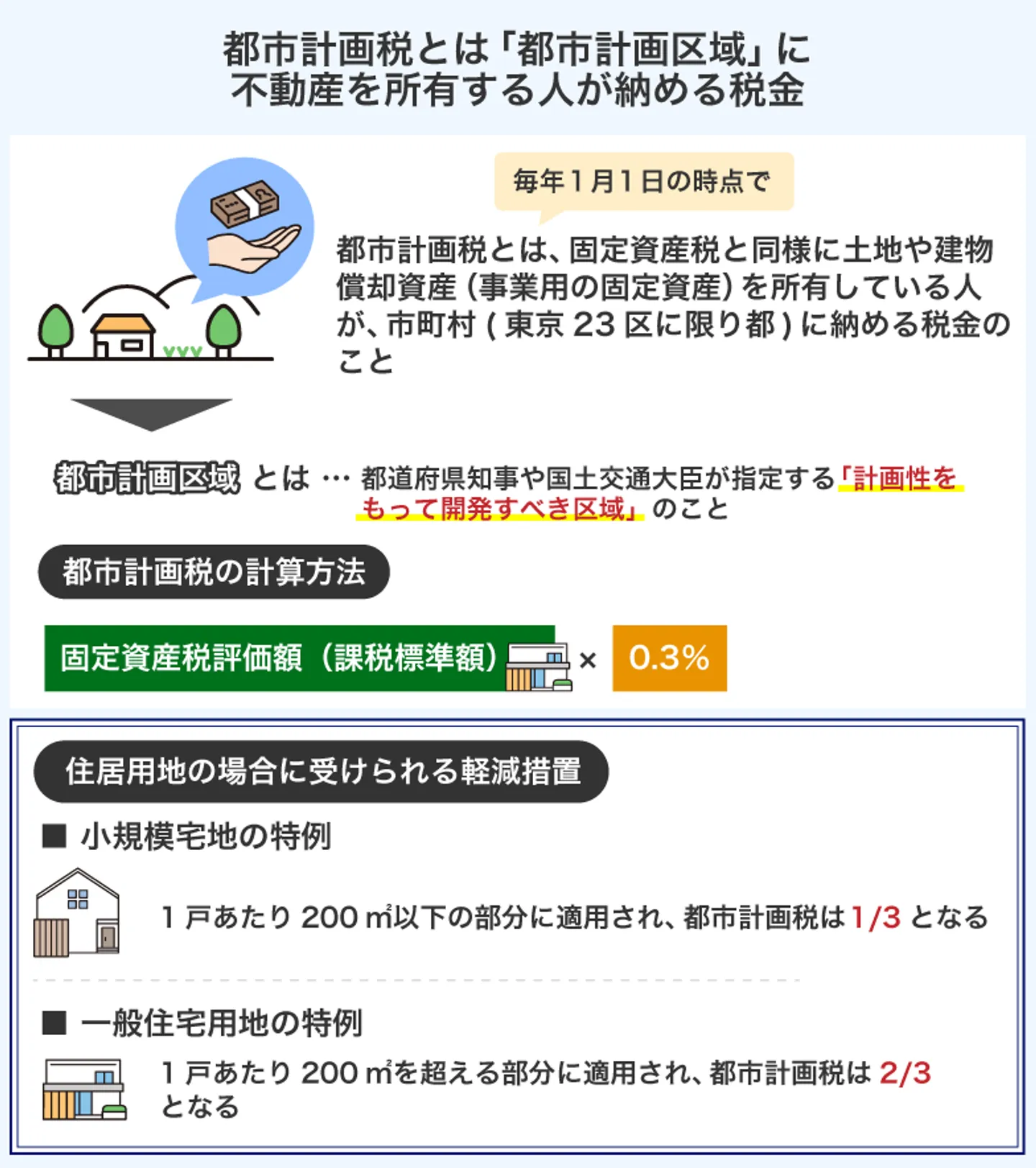

都市計画税とは「都市計画区域」に不動産を所有する人が納める税金

都市計画税も固定資産税と同様に、毎年1月1日の時点で都市計画区域に不動産を所有している人が、市町村に納める税金です。

都市計画区域・・・都道府県知事や国土交通大臣が指定する「計画性をもって開発すべき区域」のこと。

都市計画税も、固定資産税と同様に「固定資産税評価額」を基準にして計算します。

各市町村により異なりますが、税率は基本的に0.3%です。

住居用地であれば、都市計画税も軽減措置を受けられます。

都市計画税の計算方法は「課税標準額×0.3%」

都市計画税の算出は、以下の式で計算します。

固定資産税評価額(課税標準額)×0.3%=都市計画税

住居用の不動産が受けられる軽減措置は下記のとおりです。

| 軽減措置 |

内容 |

| 小規模住宅用地特例(200㎡以下) |

固定資産税評価額(課税標準額)を1/3に減額 |

| 一般住宅用地(200㎡超の部分) |

固定資産税評価額(課税標準額)を2/3に減額 |

固定資産税・都市計画税は年4回に分けて納める

固定資産税は、自分で申告をする必要はありません。毎年5月〜6月頃までに、各市町村から納付書が送られてきます。

納付書に税額や納期などが記載されているので、その内容にしたがって納付します。

納期は年4回に分けられ、1年分を分割して支払うのが基本です。資金に余裕がある場合は、一括支払いもできます。

支払い方法は口座振替やクレジットカード決済、コンビニ払いなどがあります。自治体によって対応している支払い方法が異なるので、納付書で確認しましょう。

再建築不可物件の固定資産税は安いが、増額するケースもある

固定資産税は、建物の状態や経過年数だけではなく、土地の形状や道路の接道状況などによっても変わります。

再建築不可物件は無接道や不整形地といった物件が多く、土地や建物の評価に対して減価補正されるケースがあるため、評価額も安くなる傾向にあります。不動産として評価が低くなりがちな再建築不可物件は、税額も安くなりやすいのです。

ただし、物件が更地になった場合や、特定空き家に指定されてしまった場合は、住居用地の軽減措置が受けられなくなるため、固定資産税が最大6倍まで上がるおそれがあります

資産価値が低いため、固定資産税が安い

再建築不可物件は建て替えができず、増築にも制限があるため、一般の物件と比較すると使い勝手が悪いといえます。用途が限られる分、一般の物件よりも資産価値は低く、「通常価格の5~7割程度」が目安とされます。

そのため、固定資産税評価額も低くなり、一般の物件と比較して税額も低くなりやすいのです。

築年数が古いほど税額も下がる

建物の評価は年月とともに下がっていくシステムになっているため、固定資産税の負担額も築年数に応じて減額されているのが普通です。

さらに、不動産の評価には経過年数ごとに「経年減価補正率」が設定されており、築45年以上になると家屋の評価額は新築時の2割にまで下がります。

再建築不可物件の多くは、築40年や50年といった築古物件が多いため、経年減価補正率が適用され、さらに固定資産税が安くなります。

再建築不可物件の資産価値については、下記の記事でも詳しく紹介しています。

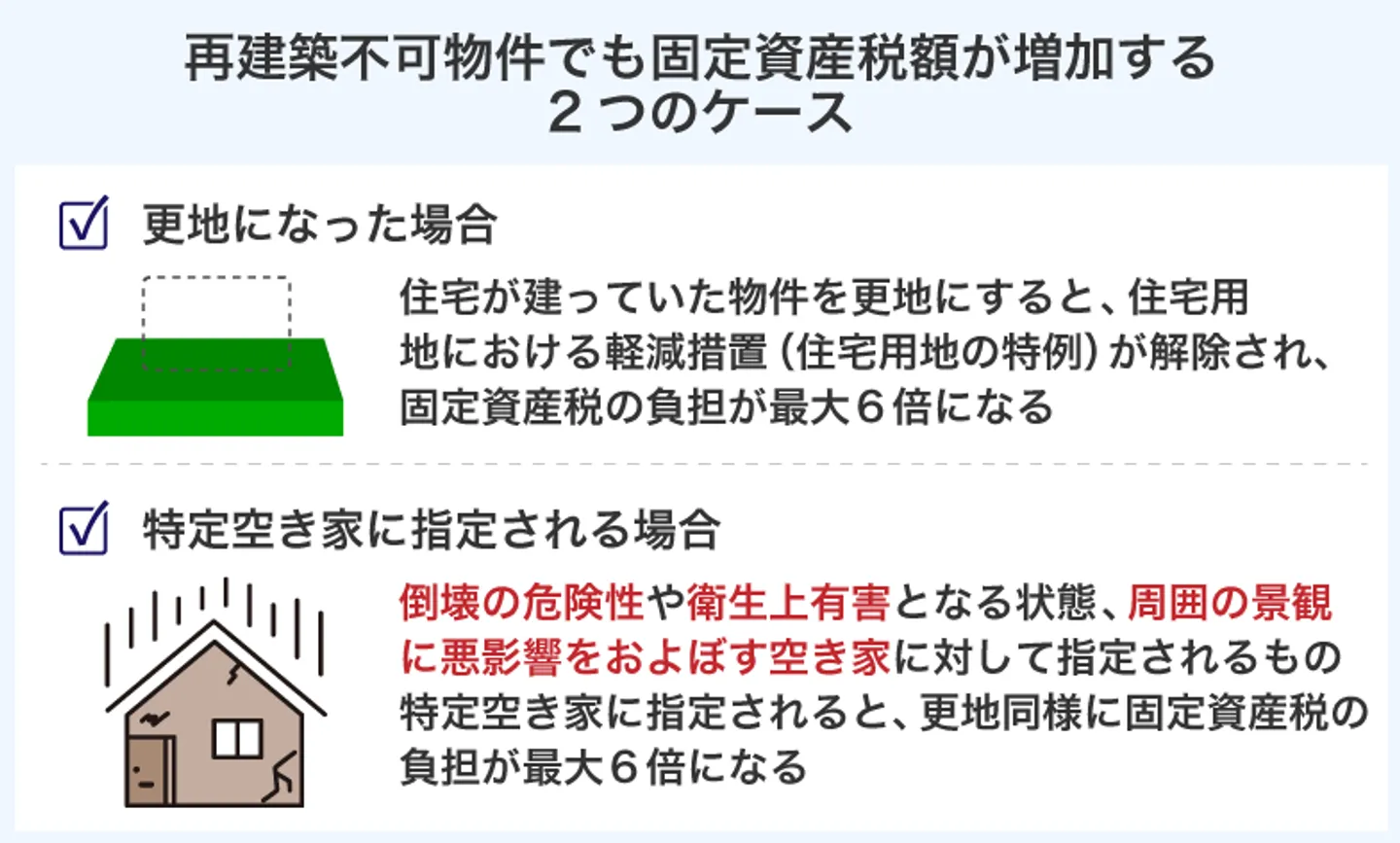

再建築不可物件でも固定資産税額が増加する場合がある

再建築不可物件は不動産の評価が低いため、固定資産税も安くなるケースがほとんどです。

しかし、再建築不可物件であっても、固定資産税が増えてしまう場合があります。

具体的には、下記2つのケースで税額が高くなります。

更地になった場合

「再建築不可物件の土地を高く売るために建物を解体した」「再建築不可物件の建物が地震で倒壊してしまった」などの理由で、物件を更地にすることもあるでしょう。

しかし、住宅が建っていた物件を更地にすると、先述した住宅用地における軽減措置(住宅用地の特例)が解除され、固定資産税の負担が最大6倍にまで膨れ上がってしまいます。

■小規模宅地の特例

1戸あたり200㎡以下の部分に適用され、固定資産税額は1/6、都市計画税は1/3となる。

■一般住宅用地の特例

200㎡を超える部分に適用され、固定資産税は1/3、都市計画税は2/3となる。

また、再建築不可物件には新たに住宅を建てられないので、値上がりした固定資産税をずっと支払い続けることになります。

固定資産税の観点から見ると、更地にした土地は一刻も早く売却するか、月極駐車場や駐輪場、貸農園などの宅地以外の目的で使用する「用途変更」をおこなうべきといえます。

再建築不可物件を更地にするメリット・デメリット、活用法については、下記の記事でも詳しく紹介しています。

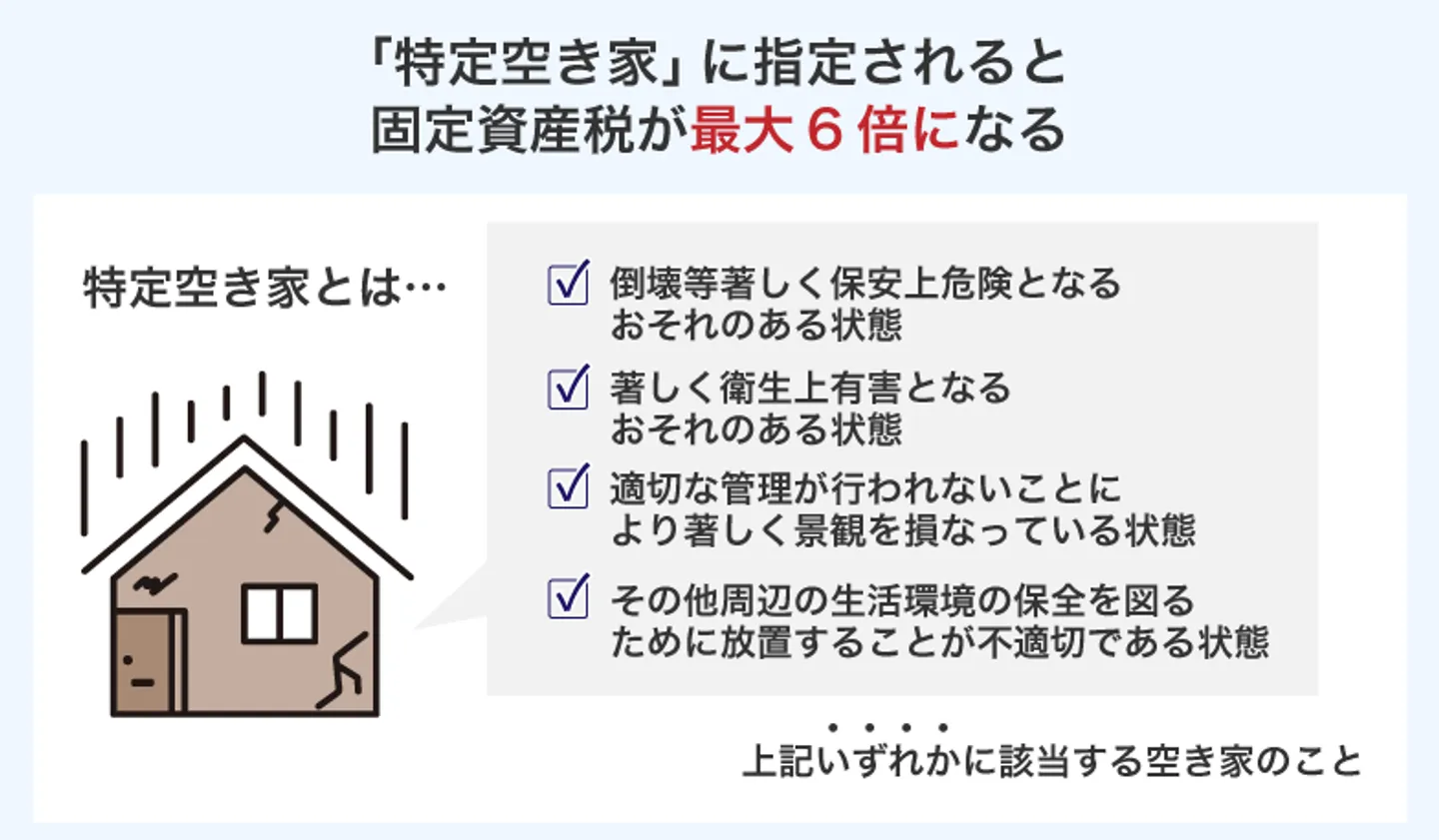

特定空き家に指定される場合

特定空き家とは、倒壊の危険性や衛生上有害となる状態、周囲の景観に悪影響をおよぼす空き家に対して指定されるものです。

特定空き家に指定され、自治体からの是正勧告を無視していると、土地にかかる固定資産税の軽減措置が解除されます。更地と同様に、負担額が最大6倍になるのです。

また、自治体が強制的に空き家を解体し、所有者に解体費用を請求する場合もあります。

空き家の解体に対して補助制度を設けている自治体もあるので、役所に相談してみましょう。

空き家の固定資産税や売却、手放す方法については下記の記事でも詳しく紹介しています。

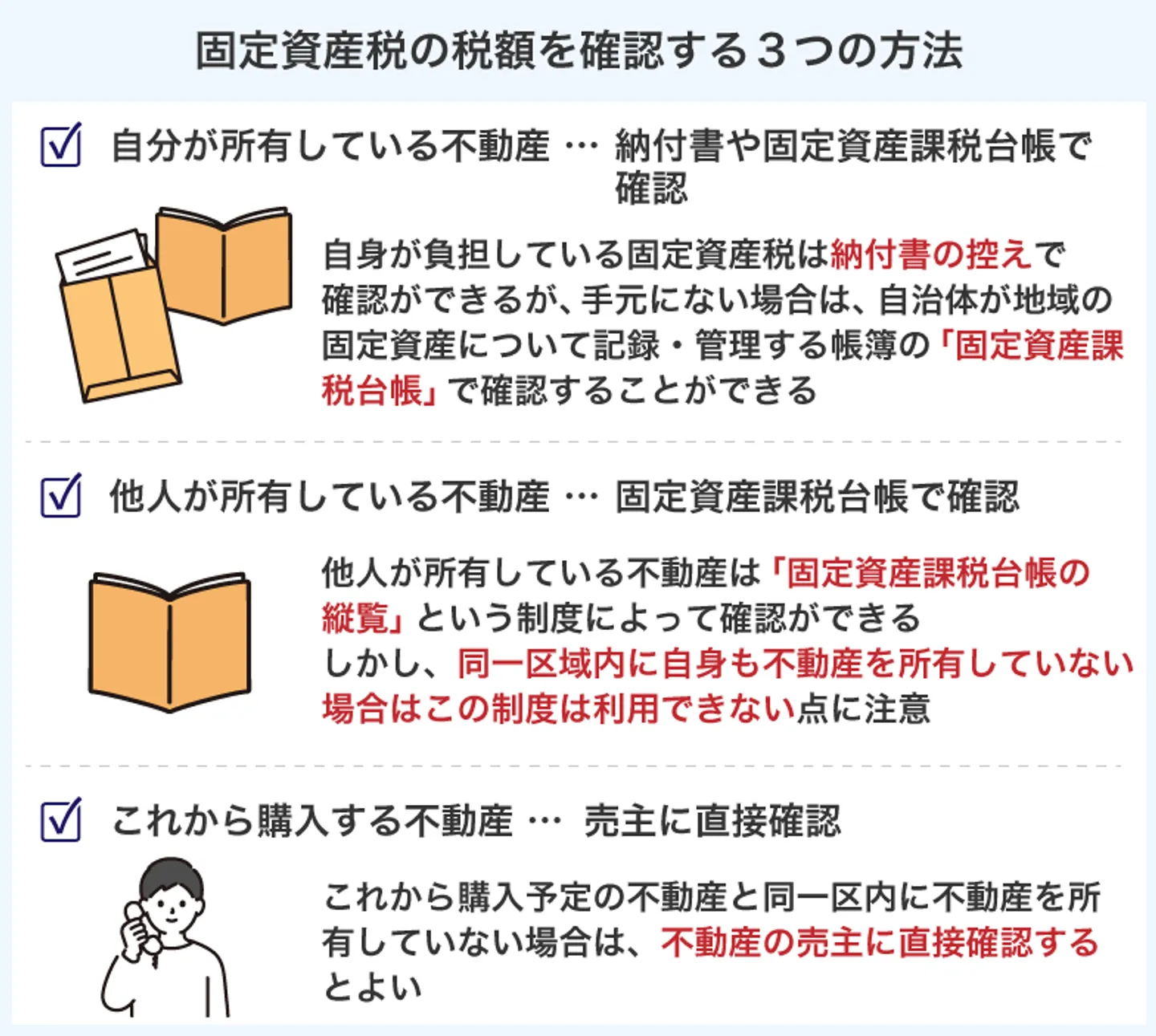

固定資産税の税額を確認する方法

自分が所有している物件の固定資産税は、納付書の控えなどで確認すればすぐにわかります。しかし、書類を紛失してしまうケースもあるでしょう。

また、これから不動産を購入するにあたって、検討している物件の税額を知りたいというケースもあります。

固定資産税の調べ方について、ケース別に詳しく見ていきましょう。

自分が所有している不動産は「納付書」や「固定資産課税台帳」で確認

自分が負担している固定資産税は、納付書の控えから確認可能です。

ちなみに、不動産が共有名義の場合、納付書は代表者にのみ送られます。他の共有者には、納付書とは別に通知書を送付する自治体もあります。

それらの書類が手元にない場合は「固定資産課税台帳」を閲覧しましょう。

固定資産課税台帳とは、自治体が地域の固定資産について記録・管理する帳簿です。

後述する縦覧期間に確認する場合は無料ですが、それ以外の期間に確認する場合や、内容の証明書を発行してもらう場合には300円ほどの費用がかかります。

他の人が所有する不動産も「固定資産課税台帳」で確認

他の人が所有している不動産も「固定資産課税台帳の縦覧」という制度で確認できます。

固定資産課税台帳の縦覧とは「自分が所有している不動産」と「他の不動産」の固定資産税を比較するための制度です。

ただし、同一区域内に自身も不動産を所有していない場合、この制度は利用できません。

さらに、固定資産課税台帳の縦覧は期間が決まっています。土日祝日の関係で毎年若干の前後はありますが、おおむね4月中だと考えておけばいいでしょう。

これから購入する不動産の場合は売主に確認

これから購入する不動産と同一区内に不動産を所有していれば、縦覧の制度を利用できます。

しかし、同一区内に不動産を所有していない場合は、その不動産の売主に固定資産税を直接尋ねてみましょう。

必要であれば、税額を証明する書類(納付書の控えや固定資産課税台帳の証明書)を請求しましょう。

固定資産課税台帳に誤りがあれば過去5年間の税額が還付される

再建築不可物件を購入する場合には、固定資産課税台帳を確認し、間口や土地の形、面積などを確認しましょう。

再建築不可物件は、通常の物件と比較して「間口や前面道路が狭い」「土地の形が綺麗な四角形ではない」など、住宅としての条件が悪い物件です。

したがって、通常の不動産より固定資産税が低額になるのが一般的です。

しかし、固定資産課税台帳の記載内容に誤りがあり、高額の固定資産税を納税し続けているケースも稀に見受けられます。誤っている点は役所に伝え、修正してもらいましょう。

固定資産課税台帳に間違いがあった場合は、5年間さかのぼって還付を求められます。また、国家賠償請求訴訟を提起することで、20年間さかのぼって還付を請求できた事例もあります。

固定資産税は自治体から税額を通知するため、間違いがあっても納税者は気づきにくいものです。

しかし、自治体に還付請求する場合や、国家賠償請求訴訟を提起する場合、法知識が必要となるケースもあります。

話がこじれてしまった場合は、不動産問題に詳しい弁護士へ相談しましょう。

再建築不可物件の活用が難しければ早めの処分がおすすめ

再建築不可物件は、建物の建築に大きな制限があるため、活用のしにくい物件です。

固定資産税が安くても、活用できないのであれば無用の長物であり、維持費だけがかかります。

無駄に税金を負担し続けないよう、早期に処分することをおすすめします。

再建築不可物件の売却相場や売却方法は下記の記事で詳しく紹介しています。

再建築不可物件の売却は専門の買取業者に相談しよう

再建築不可物件は需要が低く、売れにくい物件です。そのため、一般的な仲介業者に依頼しても、なかなか売れないケースがほとんどです。

再建築不可物件の売却は、専門の買取業者へ相談しましょう。

専門買取業者への直接売却なら、買主を探す必要がないため、最短48時間での現金化も可能です。

再建築不可物件の買取業者選びについては下記の記事を参考にしてみてください。

>>【無料相談】再建築不可物件の買取窓口はこちら

まとめ

固定資産税・都市計画税は、再建築不可物件を取得してから手放すまで、毎年納税しなければならない税金です。不動産を取得する前に、課税額をよく確認しておきましょう。

また、不動産を居住用にしているかどうか、建物を壊して更地にするかどうかで税法上の取り扱いが大幅に変わります。

再建築不可物件を所有しているものの、活用できずに放置している場合は、専門の買取業者に相談しましょう。早ければ数日程度で、現金化が可能です。

>>【無料相談】再建築不可物件の買取窓口はこちら

訳あり不動産の売却でお悩みなら

今すぐご連絡ください

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-