共有名義不動産の火災・地震保険は誰が支払うのか?

不動産を所有する際は、万一の火災や地震による被害に備えるため、火災保険や地震保険に加入するのが一般的です。

不動産が共有状態であるとき、その不動産の保険料は誰が支払うべきなのでしょうか?

保険制度の仕組みをふまえて、共有名義の不動産の保険について確認していきましょう。

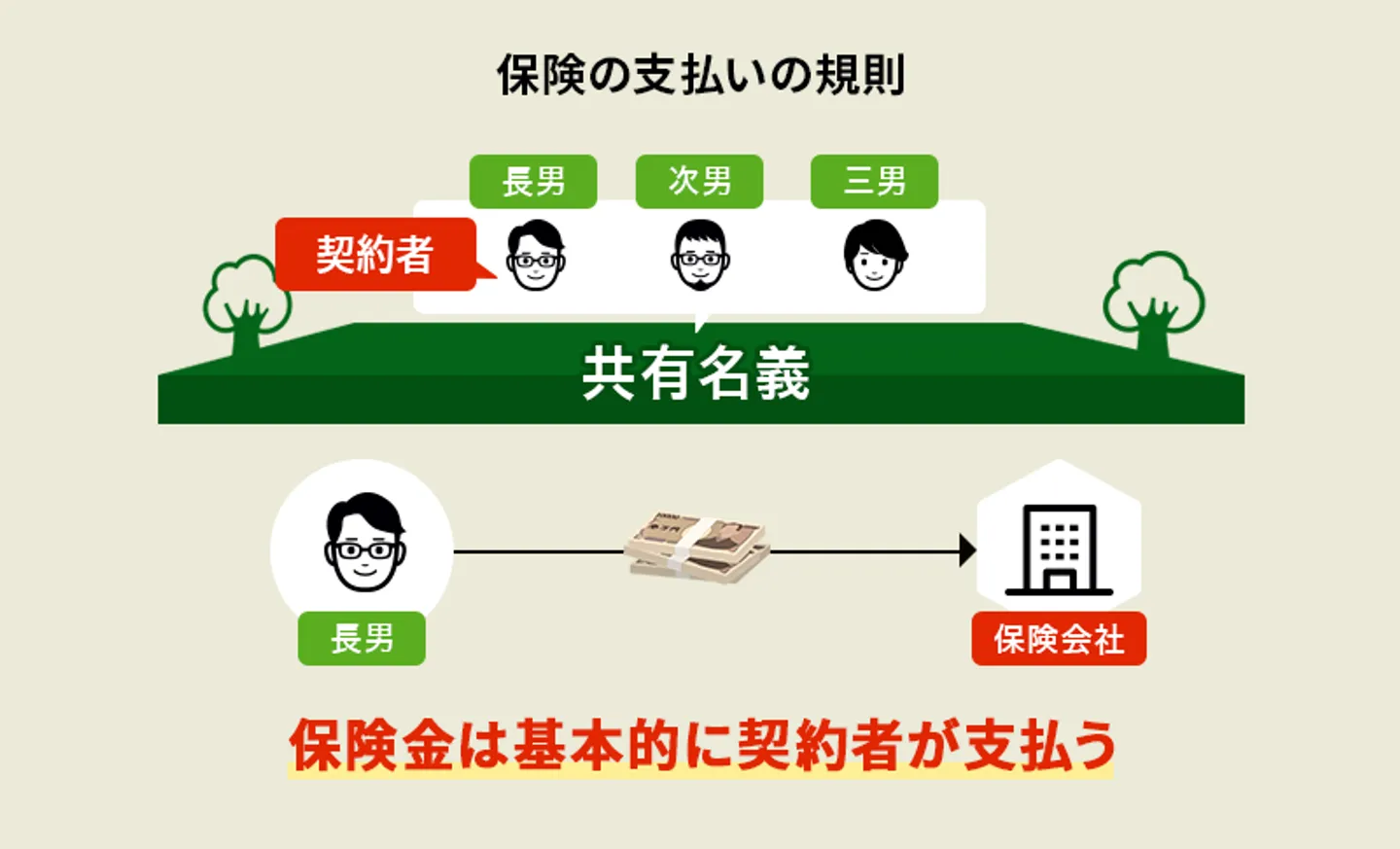

保険金は基本的に契約者が支払う

保険契約は、保険契約者と保険会社との間で締結され、これによって保険契約者は保険会社に対して保険料の支払い義務が生じます。

保険会社に保険金という費用を支払い、保険会社と保険契約を締結する人を「保険契約者」といいます。

保険契約者は、保険をかける対象となる不動産の所有者がなるのが一般的です。しかし、必ずしも所有者でなければいけないルールはなく、契約者の父母や兄姉、妻、子や孫なども保険契約者になれます。

不動産の所有者でない人が保険契約者になると贈与税が発生する場合がある

たとえば、長男が所有する不動産に対して、父親が保険をかけて保険料を負担する場合もあるでしょう。これを「第三者のためにする保険契約」といいます。

この場合、保険料は父親が支払っていますが、事故が発生した場合に保険金を受け取るのは不動産の所有者である長男です。なお、保険金を受け取る権利を持つ人は「被保険者」といいます。

ここで注意すべきは、税法上は父親の支払う保険料が贈与税の対象になることです。

仮に保険料を長男が支払っていても、同額を父親が援助した場合には、保険料そのものが負担されているとみなされ、贈与税の対象となる可能性があります。

ただし、保険契約の締結に際して被保険者を指定しなかった場合には、保険契約者が被保険者とされます。この場合ですと、父親が被保険者を長男に指定しないと、保険契約者である父親が非保険者とされます。しかし、これでは保険料を受け取り権利を持つのも父親となってしまい、保険制度のルールに矛盾します。

損害保険は保険をかけた対象物の損害を補填する制度

そもそも、火災保険や地震保険のような損害保険は、保険をかけた対象物である不動産が火災や地震等によって損害を受けた場合に、損害を補填するための制度です。

従って、保険金を受領できるのは、対象不動産の損壊等によって損害を被った人、すなわち対象不動産の所有者でなければなりません。

以上のことを前提として、共有物に火災保険や地震保険をかける場合について見ていきましょう。

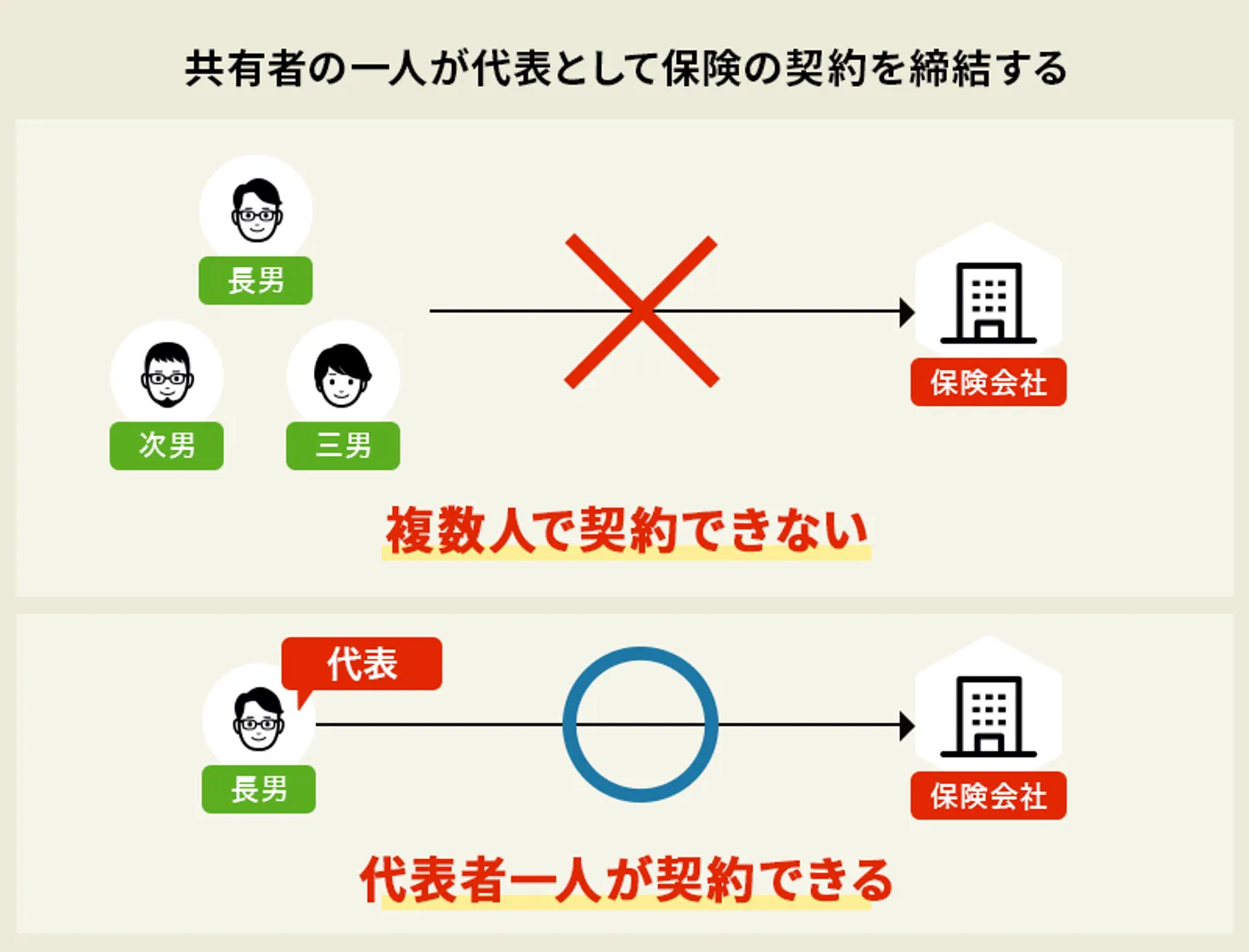

保険の契約者は原則として一人とされる

まず、火災保険や地震保険の契約者は、原則として一人と決められているケースがほとんどです。

これは、保険会社の運営母体が営利目的の民間企業ということもあり「加入者と保険会社が1対1で契約する」というスタンスを取っているためです。共済の考え方とは少し異なりますね。

従って、保険をかける対象不動産が複数の人の共有に属する場合であっても、共有者全員が別々に保険契約者になることは原則できません。

もし共有者ごとに契約ができる商品があったとしても、万一の事故が発生した場合、二重に保険金が出ることはありません。この場合、片方の支払い済みの保険料は無駄になってしまいます。

そういった事情も考えると、共有名義不動産に保険をかける場合には共有者の一人が代表として保険契約を締結することが原則となります。

火災共済などは持ち分に応じて共有者ごとに契約可能だが推奨されていない

火災保険や地震保険とは別物として存在する「共済」においては、一つの対象不動産について共有者ごとの契約ができるようになっています。同一生計親族以外(生計を共にしていない他人)との共有名義であってもそれぞれ加入できる商品もあります。

「なぜ保険会社では認められない契約が共済だと可能なのか」という理由についてですが、これは「運営母体の考え方」が大きく影響しているためです。

まず、保険会社と違って共済というのは運営母体が非営利団体で「加入者皆でお金を出し合って災害に備える契約形態」となっています。つまり、「加入者全員で一つの契約を共有しているような状態」ともいえます。

そのため、共有者ごとの契約も選択できるようになっている商品もあります。(※商品や団体による)

「夫婦で掛金をしっかり分けて管理したい」などのケースにおいては、共済が提供している持ち分に応じた契約は有効に活用できます。

しかし、災害時のことを考えると、手続き自体が複雑になってしまうリスクがあるので、共有者ごとの契約はあまり推奨されていません。保険会社・共済団体どちらも推奨していません。

保険料は共有者間の合意で決定される

共有物の場合、保険料の負担はどうなるのでしょうか。これは共有者間の合意によって決定します。保険会社に対しては、代表として保険契約者になった者が、保険契約の当事者として保険料を負担します。

その上で、保険契約者のみが負担するのか、各共有者間で負担を分配するのかは、共有者間の合意によって決定できます。ただ、これはあくまでも共有者間での問題です。

保険契約者は他の共有者からの分担金の支払いがないことを理由に、保険会社に対する保険料の支払いを拒んだり、解約したりすることはできません。

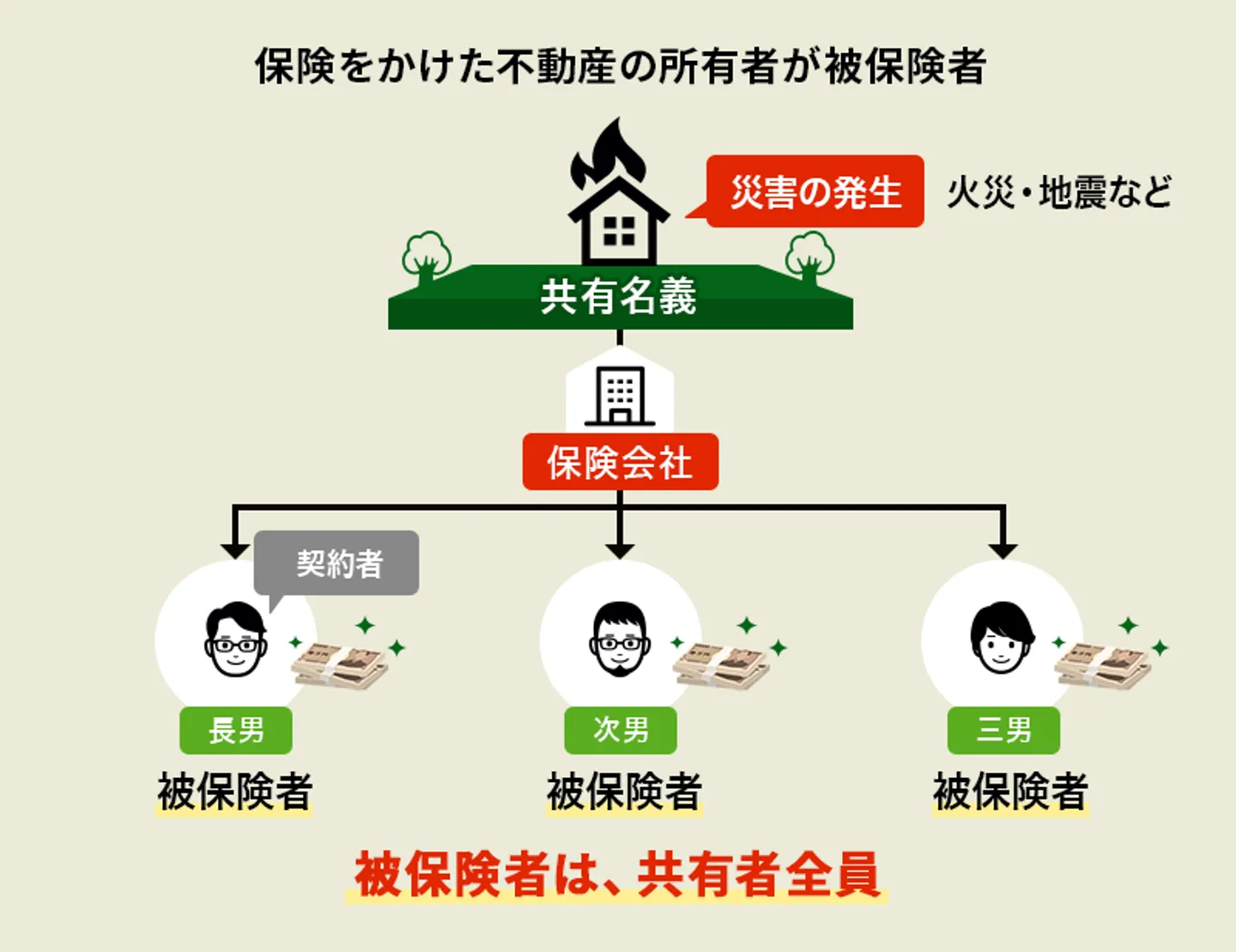

保険金を受け取る被保険者は誰になるのか?

既に説明したとおり、被保険者とは、事故が発生した場合に保険金を受け取る人です。

事故が発生した場合には、損害を被った人が保険金を受け取ることになります。事故によって損害を被るのは、保険を掛けた対象不動産の所有者ですので、その所有者が被保険者になります。

これは不動産が共有の場合でも変わりません。すなわち、共有名義不動産に火災保険・地震保険などをかけた場合の被保険者は、共有者全員ということになります。

もし被保険者として共有者全員を指定しなかった場合や、保険契約の締結時に被保険者を指定しなかったために契約上は保険契約者が被保険者として取り扱われた場合は、事実と異なる保険契約を締結したことになります。

保険金の請求を行う際は、保険契約の変更または訂正の手続が必要となります。

その結果、保険金の請求に際して、煩雑な手続を行う必要が生じたり、保険金を受け取るまでに時間がかかったりするなどの不都合が生じます。

火事で自宅やマンションの部屋のリフォームや建て替えが必要な時には、家の購入費やリフォーム用資金の支払いが遅れるため、かなりのリスクになると考えられます。

契約者を決める場合は「地震保険料控除」がポイント

保険の契約者を決める場合は、地震保険料控除を活用できる人を選ぶと税金対策になります。

その根拠は以下2つです。

- 保険契約締結は共有者の誰がおこなってもよい

- 地震保険料控除を利用することで節税できる

それぞれ、順番に解説していきます。

保険契約締結は共有者の誰がおこなってもよい

火災保険・地震保険については、共有物を対象物件とする場合であっても、共有者の誰か一人を保険契約者として保険契約を締結する必要があります。

では、具体的に共有者のうちの誰を保険契約者にすればいいのか、その選び方が問題になります。最終的には、不動産の共有者全員で決めるべきこととなります。

ただし、誰が保険契約者にならなければならないという決まりはありません。

つまり、共有者全員が納得できる選び方をすることが大切です。

地震保険料控除を利用することで節税できる

保険契約は共有者の一人が単独で締結できますが、できれば、共有者間で協議して、共有者の誰かを代表として契約を締結することが好ましいでしょう。

その場合の考え方として、地震保険料控除を有効活用できる人を保険契約者とする方法が挙げられます。

火災保険と地震保険をセットにして契約の手続きを行うと、年末調整や確定申告等において、課税所得から一定の「地震保険料控除」を受けられ、節税につながります。

現在、地震保険は単独でかけられません。火災保険とセットでかける仕組みになっています。

ところで、日本では所得税について累進課税制度が採用されているため、収入から経費を差し引いた所得の金額が高いほど、税率は高くなります。

一般論としては、共有者の中で所得の高い人が保険契約者として保険料を負担し、地震保険料控除を受ければ、節税につながってキャッシュを残せます。

誰を保険契約者にするか迷った時、地震保険料控除を利用できる人間にすれば、節税効果が見込めます。金銭的なメリットのある考え方として検討してみてください。

保険金受取額の割合は「共有持分」に応じて分配される

保険事故が発生した場合には、保険金は被保険者である共有者からの請求によって、その共有持分に応じて支払われることになります。

また、手続の簡略化のために、共有者の一人が代表となって保険会社に対して保険金を請求し、これを事後的に共有者間で分配する方法がとられることもあります。

ただ、この場合には、共有者の一人が勝手に保険金を受領してこれを独占しトラブルになることを防止するため、他の被保険者である共有者の同意をえることが求められています。

具体的には、代表となる人が他の被保険者である共有者から保険金の請求・受領に関しての代理権を授与してもらい、その代理権に基づいて被保険者である共有者全員を代表して保険金の請求を行うことになります。

代理権を証明するためには、委任状の提出を保険会社から求められるのが一般的です。

共有名義人が死亡・離婚した場合はどうすればいいのか?

不動産を共有していると、共有名義人の一人が亡くなることもあります。

また、共有者となっている配偶者と離婚してしまうかもしれません。

その場合、保険金の受け取りはどうすればよいのでしょうか。

共有者の一人が亡くなった時は共有持分の変更が必要

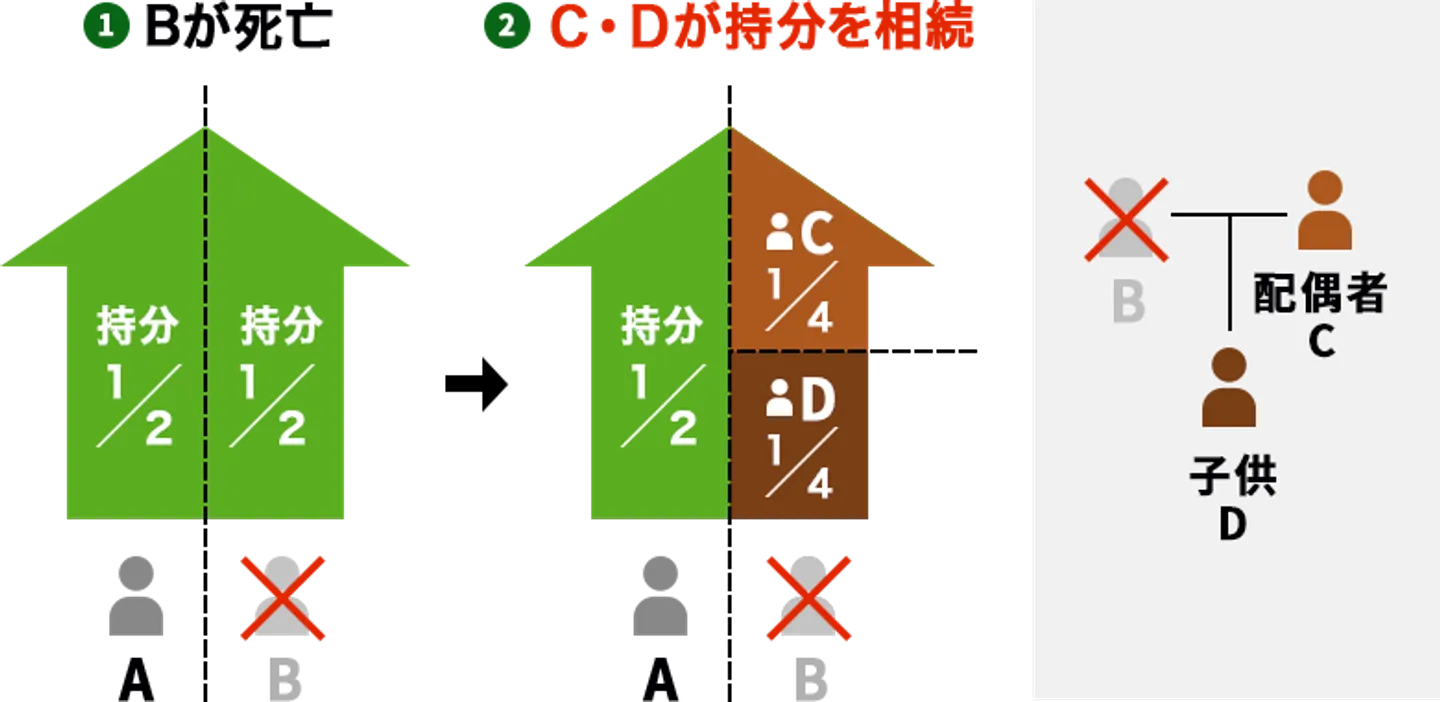

共有者の一人が亡くなった場合、亡くなった人間が有していた共有持分は相続によって相続人に承継されます。その結果、対象不動産は、従来の共有者と相続人との共有となります。

建物を共有するAとB(共有持分は各2分の1とします)のうちBが亡くなり、Bの配偶者Cと子供Dが相続した場合、当該建物は以下の通り、AとCとDの共有となります。

Aの持分:1/2(従来通り)

Cの持分:1/4(Bが有していた持分1/2に対する相続分の半分)

Dの持分:1/4(Bが有していた持分1/2に対する相続分の半分)

亡くなった共有者に相続人がいない場合には、その共有持分は他の共有者に帰属することになります。

つまり、上記の例でBに相続人がいない場合、Bの共有持分はAに帰属し、最終的にAの単独所有となります。

A・B・Cという3人の共有(共有持分はそれぞれ1/3とします)のうち、相続人がいない状態でBが亡くなった場合には、Bの共有持分はAとCがそれぞれ取得します。

この場合のAとCの持分は3/6(従来の持分であった1/3に、Bの持分であった1/3の半分、すなわち1/6がAとCにそれぞれ追加される)となります。

共有者の一人が亡くなった場合には、このように共有者が変更されます。

保険契約者が亡くなった場合は保険契約者の変更が必要

共有者のうち、保険契約者となっていた共有者が亡くなった場合には、他の共有者、または、亡くなった共有者の相続人に保険契約者を変更する必要があります。

これを怠って保険料の支払い等が途絶えてしまうと、保険契約が失効してしまうことになりかねませんので注意が必要です。

まずは、保険会社へ相談してみるとよいです。

共有者が離婚した場合は保険契約者を変更すべき

夫婦が不動産を共有で取得した場合において、万一、離婚することとなった場合には、通常、財産分与などがなされ、財産の清算・移転などが行われます。

その結果、不動産の共有関係に変更が生じた場合には、それに応じて保険契約者や、被保険者の変更手続をとる必要があります。

最初に述べたとおり、火災保険等の被保険者は、対象不動産の所有権を持つ人間でなければなりません。

仮に、離婚によってその共有持分を財産分与等によって移転し、共有持分を有しないことになった場合、その者は被保険者に該当しなくなります。

また、保険契約者が離婚等によって共有者でなくなった場合、当該保険契約者による保険料の支払いが期待できない訳ですから、速やかに保険契約者を変更し、当該対象不動産を所有する者を保険契約者に変更するべきです。

まとめ

当然のことですが、共有名義不動産についても、単独所有の場合と同様に、火災保険や地震保険等をかけられます。

ただ、その契約の仕方や保険金の請求・受け取りに関しては、対象不動産が共有であることに伴う特殊な手続等が必要になる場合があります。

それ以上に注意が必要なのは、共有関係に変更が生じた場合の取り扱いです。

保険料を支払っている限り、これらの手続が適切に行われていなかった場合でも、直ちに保険金が支払われないことは通常ありません。

ただし、その場合、更に特別な手続が必要になったり、手続に時間がかかったりするなど、不都合が生じることもあります。

従って、実際に事故が発生した時に慌てなくてもいいように、共有持分などに変化があった時は、すぐに保険会社に連絡して、手続をとりましょう。

それ以外の手続についても、保険会社によっていろいろと手続が異なる場合がありますので、保険会社への問い合わせや専門家への相談を早めにすることをお勧めします。

共有名義不動産の火災・地震保険でよくある質問

共有名義不動産の火災・地震保険は誰が支払うの?

保険金は基本的に契約者が支払います。そして、保保険料は共有者間の合意で決定されます。

保険は複数人で契約できるの?

火災保険や地震保険の契約者は、原則として一人と決められているケースがほとんどです。

もし災害が発生したら、誰が保険金を受け取れるの?

共有者全員に受け取る権利が認められています。しかし、保険金の請求を行う際は、保険契約の変更または訂正の手続が必要です。

保険金受取額の割合はどう決まる?

保険金はその共有持分に応じて支払われます。また、手続きを簡略化するために、共有者のうち1人を代表とし保険金の全額を支払い、共有者間で分配する方法がとられることもあります。

共有者のうち、誰を保険契約者にすればいいの?

共有者間で協議して、共有者の誰かを代表として契約を締結することが好ましいです。そこで、地震保険料控除を有効活用できる人を保険契約者にするとよいです。

訳あり不動産の売却でお悩みなら

今すぐご連絡ください

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-