相続時精算課税制度とは税金の支払いを相続時まで延期できる制度

財産を贈与するとき、贈与額から基礎控除額110万円を差し引いた金額に贈与税が課税されます。この課税方式を「暦年課税制度」といいます。

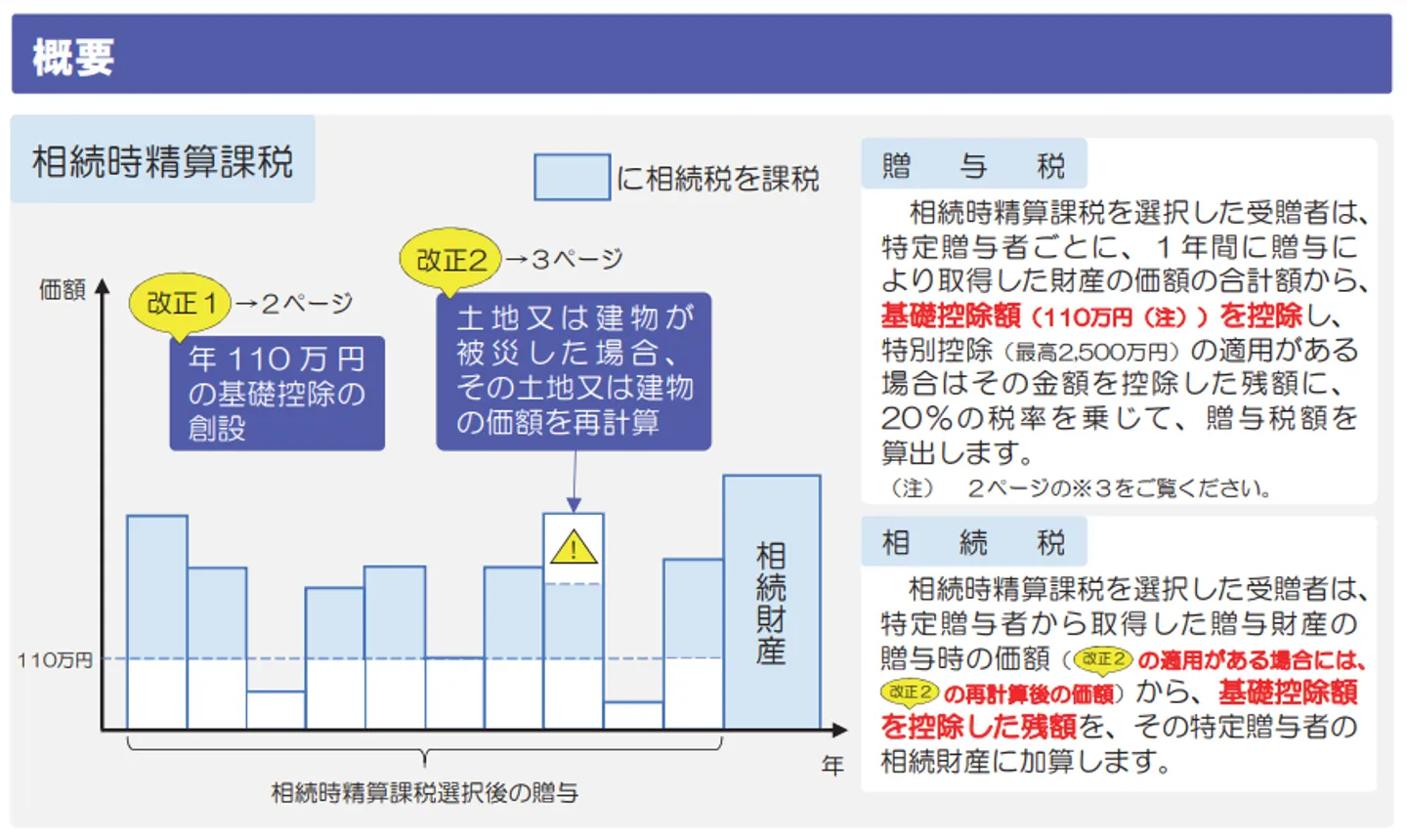

一方で、贈与税の課税方式は「暦年課税制度」だけではなく、一定の要件を満たす場合には「相続時精算課税制度」を選べます。相続時精算課税制度とは、贈与時に発生する税金の支払いを、相続時まで延期できる制度です。贈与額・遺産額によって節税になるか損をするかが決まるので、制度の仕組みをよく理解したうえで相続時精算課税を利用しましょう。

本制度の適用は、贈与者ごとに選択できます。一度相続時精算課税を選んだ相手は特定贈与者となり、特定贈与者からの贈与はすべて相続時精算課税の対象です。途中で暦年課税への変更はできません。

たとえば父親からの贈与が相続時精算課税なら父親が特定贈与者となり、父親が亡くなるまでの贈与はすべて相続時精算課税の適用です。加えて母親からも贈与があるときは、父親のときと同じように、母親からの贈与を相続時精算課税と暦年課税のどちらかを選択します。

相続時精算課税制度による土地の贈与を受けた場合、その土地を第三者等へ売却するのは問題ありません。「売却利益が大きくなる可能性が高い」で後述しますが、売却価格ではなく贈与時の評価額が相続税計算に使われることから、売却時と贈与時の差額に応じて得られる利益が増える可能性があります。

また2024年1月以降は相続税および贈与税の税制改正によって、基礎控除110万円が新設されるなど相続時精算課税制度がより使いやすくなりました。以下では、制度の概要や税制改正について解説します。

2024年1月以降は、相続税および贈与税の税制改正によって、相続時精算課税制度がより使いやすくなりました。以下では、制度の概要や税制改正について解説します。

2,500万円の贈与が非課税になる

通常の暦年課税を利用した贈与では、贈与額から110万円(基礎控除額)を差し引いた金額に贈与税が課税されます。つまり、贈与額が110万円以内であれば、控除額で打ち消されるため贈与税はかかりません。

<暦年課税の贈与時の計算方法>

(贈与された財産価額合計-基礎控除)✕基礎控除後の財産価額に応じた税率-基礎控除後の財産価額に応じた控除額

一方、相続時精算課税では2,500万円までの贈与が非課税になります。2,500万円を超える贈与がある場合は、2,500万円を超えた部分に対して一律20%の贈与税がかかります。

2024年1月の税制改正では、暦年課税にしかなかった基礎控除110万円が、相続時精算課税にも設けられました。相続時精算課税を適用した場合における、贈与があった年の贈与所得の計算は次の通りです。

<税制改正前の相続時精算課税の贈与時の計算方法>

(贈与された財産価額合計-2,500万円)×20%

<税制改正後の相続時精算課税の贈与時の計算方法>

(贈与された財産価額合計-基礎控除110万円-2,500万円)×20%

出典:国税庁「相続税及び贈与税の税制改正のあらまし」

詳細は後述しますが、相続時精算課税の基礎控除は「受贈者ごとに年間110万円、かつ特定贈与者ごとの贈与された財産価額に応じて按分」で適用です。2,500万円の控除は、「特定贈与者ごとに累積2,500万円」にて適用されます。贈与された財産価額が基礎控除110万円を下回るときは、贈与税の確定申告は必要ありません。

以下では、ケースごとに土地の贈与を受けたときの相続時精算課税の適用例を見ていきましょう。

なお贈与税全般の改正内容として、「贈与者が3年以内に亡くなったとき、その贈与がなかったものとされて相続財産に加算される」というルールが、2024年1月以降は3年以内から7年以内に延長されました(経過措置で2030年12月31日までに開始する相続は2024年1月1日以後の贈与が対象)。

参考:国税庁「No.4103 相続時精算課税の選択」

参考:国税庁「令和5年度 相続税及び贈与税の税制改正のあらまし」

相続時精算課税制度によって節税できた例

3,000万円の贈与があった場合に、暦年課税を利用する場合と相続時精算課税を利用する場合では、贈与税にどのような違いがあるのか考えてみましょう。

<暦年課税の場合(一般贈与財産用)>

(3,000万円-110万円)✕50%※-250万円※=贈与税1,195万円

<相続時精算課税の場合>

(3,000万円-110万円-2,500万円)✕20%=贈与税78万円

※暦年課税の税率、控除額は国税庁ホームページの速算表を参照

3,000万円の贈与にかかる贈与税は「暦年課税だと1,195万円」「相続時精算課税だと78万円」になります。相続時精算課税の非課税枠2,500万円を利用することで、贈与額が大きくてもかかる税金を少なくできます。ただし、あくまで贈与時点での贈与税が安くなるだけで、特定贈与者が亡くなった後に相続税として課税されるので注意しましょう。

相続時精算課税制度の控除を繰り越す例

2,500万円の控除は累積適用となるため、1年目の贈与で余ったときは翌年以降の控除として繰り越されます。

【1年目に1,200万円を贈与された】

(1,000万円-110万円-1,410万円)✕20%=贈与税0円(残額1,090万円)

【2年目に1,700万円を贈与された】

(1,700万円-110万円-1,090万円)✕20%=贈与税100万円(残額0円)

【3年目に800万円を贈与された】

(800万円-110万円)✕20%=138万円

複数人から贈与を受けた例

1年に相続時精算課税を選択した複数人から贈与を受けた場合、基礎控除は贈与された財産価額に応じて按分、2,500万円の控除はそれぞれで適用となります。2人の特定贈与者から贈与を受けた場合を見ていきましょう。

父:(5,000万円-基礎控除68万7,500円-2500万円)✕20%=贈与税486万2,500円

祖母:(3,000万円-基礎控除41万2,500円-2,500万円)✕20%=贈与税91万7,500円

なお、「父からの贈与は相続時精算課税」「祖母からの贈与は暦年課税」というように、贈与者に応じて課税方式を変えるのは問題ありません。この場合の基礎控除は、相続時精算課税110万円と暦年課税110万円で合計220万円が適用されます。

参考:国税庁「No.4410 複数の人から贈与を受けたとき」

贈与された財産価額が相続時に精算される

相続時精算課税によって贈与税が非課税になった分は、贈与者が亡くなったとき(相続時)に精算されます。つまり「制度適用後の贈与された財産価額」が「遺産」と合算され、その合計金額に対して相続税が課税されます。

税制改正前の相続時精算課税には基礎控除110万円がなかったため、特定贈与者から贈与された金額の全額が相続税の対象でした。税制改正後は毎年の基礎控除110万円分を控除した金額が、すべて遺産に合算されます。

<【改正前】遺産に合算すべき贈与された財産価額の例>

・1年目:1,000万円

・2年目:800万円

・3年目:1,200万円

・特定贈与者が死亡後の相続は、遺産に3,000万円(1,000万円+800万円+1,200万円)をプラスして相続税を計算する

<【改正後】遺産に合算すべき贈与された財産価額の例>

・1年目:1,000万円-110万円=890万円

・2年目:800万円-110万円=690万円

・3年目:1,200万円-110万円=1090万円

・特定贈与者が死亡後に相続があるときは、遺産に2,670万円(890万円+690万円+1,090万円)をプラスして相続税を計算する

たとえば遺産が3,600万円、法定相続人が1人だったとします。通常の相続では、遺産額が基礎控除額内に収まっているので相続税はかかりません(相続税の基礎控除額は「3,000万円+法定相続人✕600万円」で計算)。

しかし生前に相続時精算課税を利用して2,500万円分(基礎控除適用後)の贈与を全額非課税にしていた場合でも、相続発生時には2,500万円を相続税の計算に含めなければなりません。

<計算例>

・遺産3,600万円+基礎控除後の贈与された財産価額の合計2,500万円-基礎控除額3600万円=相続税課税対象額2,500万円

・相続税課税対象額2,500万円✕相続税率15%-控除額50万円=相続税325万円

このように、相続時精算課税を利用して贈与税非課税となった金額に対しては、相続時に相続税が課せられます。ただし、次のように「基礎控除後の贈与された財産価額」と「遺産」を合算しても、相続税の基礎控除額内に収まる場合は相続税も非課税になります。

<計算例>

遺産1,000万円+基礎控除後の贈与された財産価額の合計2,500万円=3,500万円

→基礎控除額3,600万円に収まっているので相続税は非課税

すでに支払った贈与税があれば相続税から控除される

相続時精算課税を選択後にすでに支払った贈与税がある場合、支払った贈与税額は相続税から控除されます。例として、次の場合を考えてみます。

- 贈与された財産価額:3,330万円(1,110万円✕3年)

- 適用した基礎控除:330万円(110万円✕3年)

- 非課税になった財産:2,500万円

- すでに支払った贈与税:100万円(500万円✕20%)

- 遺産と法定相続人:3,000万円、1人

※ 1年目:1,110万円-基礎控除110万円-1,000万円=贈与税0円(残額1,500万円)

※ 2年目:1,110万円-基礎控除110万円-1,000万円=贈与税0円(残額500万円)

※ 3年目:(1,110万円-基礎控除110万円-500万円)✕20%=贈与税100万円

相続財産として計算するのは、「遺産3,000万円」+「贈与された財産価額3,330万円-基礎控除330万円=3,000万円」です。しかし、今回のケースではすでに500万円分の贈与税を支払っているので、その贈与税分を納税予定の相続税から差し引きます。

<相続税の課税所得>

相続税の課税所得=(遺産3,000万円+贈与された財産価額3,000万円)-相続税基礎控除額3,600万円=2,400万円

<相続税の計算>

2,400万円✕15%-50万円=310万円

310万円-100万円(すでに支払った贈与税)=相続税210万円

参考:国税庁「No.4409 贈与税の計算(相続時精算課税の選択をした場合)」

参考:国税庁「No.4155 相続税の税率」

相続時精算課税制度の適用要件

相続時精算課税制度では、適用要件として次の3点を挙げています。

- 贈与者が60歳以上の父母または祖父母

- 贈与を受ける者が18歳以上の「贈与者の直系卑属(子や孫)の推定相続人」または「孫」

- 贈与を受けた年の翌年の2月1日~3月15日までに贈与税の申告書を提出

適用要件にある「60歳以上」や「18歳以上」という年齢は、贈与があった年の1月1日における年齢です。

たとえば2019年10月に60歳になった親が2019年11月に子(30歳)に財産を贈与したとしても、2019年1月1日時点では親が59歳であるため、相続時精算課税制度は適用されません。

相続時精算課税制度を利用しようと考えている人は、年齢に気をつけて贈与のタイミングを決定しましょう。

土地売却時に相続時精算課税制度を利用するメリット

相続時精算課税制度を利用すると、土地売却時に以下4つのメリットが得られます。

- 売却利益が大きくなる可能性が高い

- すぐに売却手続きを進められる

- 取得費加算の特例が適用される

- 売却利益を税金の支払いにあてられる

それぞれのメリットを順番に見ていきましょう。

1.売却利益が大きくなる可能性が高い

土地の取得にかかる費用や税金が少ないほど、その土地を売却したときの差額で利益は大きくなります。そして相続時精算課税においては、暦年課税よりも利益が大きくなる可能性があります。

相続時精算課税は2,500万円(+基礎控除110万円)という非課税枠と、一律20%の税率が適用される制度です。基礎控除110万円しか適用できず贈与税率も高くなりやすい暦年課税と比較すると、得られる売却益と贈与税の差も大きくなり、相続時精算課税のほうが売却時の利益が大きくなる可能性があります。

例として、4,000万円の土地(購入価格4,000万円でほかの取得費・譲渡費用は考慮しない)を贈与された場合を考えてみましょう。

<暦年課税を利用した場合の贈与税>

(土地評価額4,000万円-基礎控除110万円)✕贈与税率55%-控除額400万円=贈与税1,739万5000円

<相続時精算課税を利用した場合の贈与税>

(土地評価額4,000万円-基礎控除110万円-2,500万円)✕贈与税率20%=贈与税278万円

次に、この状態で土地を6,000万円で売却したときの利益を見ていきます(取得費や譲渡費用などは考慮しない)。

- 暦年課税:売却益(売却価格6,000万円-土地評価額4,000万円)-贈与税1,739万5000円=利益260万5,000円

- 相続時精算課税:売却益(売却価格6,000万円-土地評価額4,000万円)-贈与税278万円=利益1,722万

上記を比較すると、相続時精算課税と暦年課税とで、贈与税および利益に1,000万円以上も差が出ています。

とはいえ相続時精算課税だと「このまま所有していても、相続のときに相続税が高くなるだけでは?」と疑問に思う人も多いかも知れません。

しかし、売却した場合は少し異なります。なぜなら遺産に加算されるのは「売却価格6,000万円」ではなく、「贈与されたときの土地評価額4,000万円」になるからです(土地評価額に対して売却価格が著しく高いときは売却価格が加算されるケースもある)。

要するに、売却価格>土地評価額なら、その分差額分だけ手元に残るお金が増える可能性があります。

以下では、土地の譲渡所得税等も合わせた税金と最終的な利益を見ていきましょう。土地の所有期間が6年、譲渡所得計算時の遺産3,000万円、基礎控除3,600万円(法定相続人1人)の場合は次の通りです。

参考:土地の譲渡所得および譲渡所得税等の計算方法

・土地の譲渡所得=売却価額(売却価格+固定資産税清算金など)-(購入価格+そのほかの取得費や譲渡費用)-特別控除額

・譲渡所得税等=土地の譲渡所得✕税率20.315%(土地所有期間5年超)または39.63%(土地所有期間5年以下)

<上記の例で暦年課税を適用したときの税金総額と利益>

・譲渡所得税等=(売却価格6,000万円-土地評価額4,000万円)✕20.315%=406万3,000円

・相続税=遺産3,000万円-基礎控除3,600万円=0円

・税額合計=贈与税1,739万5000円+譲渡所得税等406万3,000円=2,145万8,000円

・最終的な利益=利益260万円-税額合計2,145万8,000円=▲1,885万8,000円

<上記の例で相続時精算課税を適用したときの税金総額と利益>

・譲渡所得税等=(売却価格6,000万円-土地評価額4,000万円)✕20.315%=406万3,000円

・相続税=(遺産3,000万円+土地価額4,000万円-基礎控除3,600万円)✕相続税率20%-控除額200万円=480万円

・税額合計=贈与税278万円+譲渡所得税等406万3,000円+相続税480万円=1,164万3,000円

・最終的な利益=利益1,722万-税額合計1,164万3,000円=557万7,000円

相続時は土地以外の相続財産も計算に含めるため、実際には上記の計算通りにはなりません。しかし、相続時精算課税を適用したほうが売却利益が高額になるケースがある点は覚えておくと便利です。

そもそも相続税は基礎控除額が高いため、相続時精算課税を適用しても相続税が大きく減額または非課税になる可能性も高く、売却益の分だけ財産が増える可能性があります。

参考:国税庁「速算表」

参考:国税庁「No.4155 相続税の税率」

2.すぐに売却手続きを進められる

暦年課税では、年間110万円の基礎控除を何年でも受けられる仕組みになっているため、贈与を複数回に分けて節税しようと考える人も多いです。

しかし、価値が大きい土地を少額ずつ贈与していると、土地のすべてを売却できる状態になるまで、長い時間がかかってしまいます。

仮に2,500万円の土地を110万円ずつ文筆して贈与すると、贈与完了まで20年以上待たなければいけません。

一方、相続時精算課税であれば、一度に2,500万円までの贈与を非課税にできるため、贈与を複数回に分ける必要はなくなります。

贈与を一度で済ませられれば、土地の売却に早くとりかかれるため、余計な税金を支払うこともありません。

3.取得費加算の特例が適用される

相続した土地を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年以内(相続税の申告期限が原則として相続開始日から10か月なので、実質的には3年10か月以内)に売却すると、相続税の一部を取得費に加算できる特例があります。

相続税の一部を取得費に加算することで、譲渡所得税の課税対象額が減り、結果として譲渡所得税が節税できる仕組みになっています。

原則として、贈与で土地を取得した場合は相続税を支払わないため、この特例の適用は受けられません。

しかし、贈与時に相続時精算課税を選択すれば贈与された財産価額分に相続税が課税されるため、相続開始前7年以内(改正税制施行前の贈与なら3年以内)に被相続人から受けた贈与により取得した土地に関して、取得費加算の特例が利用できます。

土地売却後の譲渡所得税の支払いを抑えたい場合は、相続時精算課税の選択を考えてみましょう。

ただし、「贈与された財産価額分」と「遺産」の合計金額が相続税の基礎控除額内に収まってしまった場合は取得費加算の特例が利用できなくなります。

参考:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

4.売却利益を税金の支払いに当てられる

原則として、贈与税は贈与がおこなわれた年の翌年3月15日までに、一括で支払わなければいけません。

十分な資金がない場合は贈与してもらうこと自体を諦めるか、資金が集まるまで贈与を待ってもらう必要があります。

そこで、相続時精算課税を利用すると、贈与時に税金がかからなくなったり税額が大幅に減額されるため、資金が少なくても贈与を受けられる可能性が高くなります。

さらに、贈与してもらった土地を相続が発生するまでに売ってしまえば、その売却利益を税金の支払いにあてることもできます。経済的な理由で贈与を諦める前に、相続時精算課税を検討してみましょう。

土地売却時に相続時精算課税制度を利用するデメリット

相続時精算課税制度には、2,500万円の贈与が非課税になる大きなメリットがあります。

しかし、必ずしも相続時精算課税制度が土地売却に有利とは限りません。相続時精算課税制度を利用する際は、以下のデメリットに注意しましょう。

- 小規模宅地等の特例を利用できなくなる

- 孫の税負担が大きい

1.小規模宅地等の特例を利用できなくなる

相続時精算課税を利用して受け取った土地には「小規模宅地等の特例」が適用されません。小規模宅地等の特例は相続・遺贈で取得した土地のみが適用対象であり、贈与扱いになる相続時精算課税では適用外になるからです。

「小規模宅地等の特例」とは、被相続人と一緒に住んでいた土地を相続した際、その土地が330㎡以下であれば土地の価格の80%に相続税が課税されなくなる制度です。

では「小規模宅地等の特例」を利用した場合と「相続時精算課税」を利用して特例が適用外になった場合で、どのような違いがあるのか、次の例をもとに考えてみましょう。

<小規模宅地等の特例を利用した場合の相続税>

・土地評価額4,000万円×特例の割合80%=非課税額3,200万円

・土地評価額4,000万円-非課税額3,200万円=特例適用後の土地評価額800万円

・特例適用後の土地評価額800万円<相続税基礎控除額3,600万円→課税額は0(非課税)

小規模宅地等の特例を利用した結果、相続税がかからなくなりました。小規模宅地等の特例は相続・遺贈のいずれかで取得するため、贈与税も存在しません。

では、相続時精算課税を利用した場合、相続税はどのくらいかかるのでしょうか。

<相続時精算課税を利用した場合の税金>

・贈与時:(土地評価額4,000万円-基礎控除110万円-2,500万円)×贈与税率20%=贈与税278万円

・相続時:(土地評価額4,000万円-基礎控除110万円-相続税基礎控除額3,600万円)✕相続税率10%=相続税29万円

・最終的な納税額:相続税29万円-贈与税278万円=0円

相続時精算課税を利用した場合、相続税は非課税ですが贈与税が278万円かかってしまいました。

このように「小規模宅地等の特例」が適用外になることで税金がかかり、土地を売ったときの利益が少なくなる可能性があります。

参考:国税庁:「相続開始の年に被相続人から贈与を受けた宅地に係る小規模宅地等の特例の適用の可否」

2.孫の税負担が大きい

相続において、遺産の相続人が故人の一親等の血族や配偶者でない場合は、その人の相続税額の2割が相続税に加算されます。

この2割加算の仕組みが、相続時精算課税で土地の贈与を受けた孫にも適用されます。

つまり、孫は相続人ではないにもかかわらず、2割加算された相続税を支払わなければなりません。

また、相続人であれば税金の支払いに遺産を利用できますが、孫はそれができないため、すべての相続税を自分のお金で払う必要があります。

このように、孫が相続時精算課税を利用すると、税金の支払いが大きな負担になる可能性が高く、土地を売却できても利益が相殺される恐れもあります。

参照:国税庁「No.4157 相続税の2割加算」

相続時精算課税制度で取得した土地を売却すべき?ケース別に考察

相続時精算課税制度で取得した土地を売却する場合、売却タイミングや状況によって売ったほうが得なのか否かが変わる可能性があります。以下では、ケース別に相続時精算課税制度で取得した土地を売却すべきか否かを考察しました。

収益性が高い土地なら売却せずに保有するのもあり

賃貸アパートといった収益物件が建っているなど、一定の収益性が見込める土地なら売却せずに保有しておくのもありです。早いうちから収益性の高い土地で収益を継続的に得られるなら、相続時にそれらの収益を相続税の支払いに充てられるからです。

たとえば、収益性がある不動産を親から相続する場合、それまでに発生した収益は親の財産扱いになるので、収益分だけ親の財産が増えるほど相続税も高くなります。一方、生前に収益物件の贈与を受けていればその時点で収益物件は受贈者のものになるため、贈与後に発生する収益もすべて受贈者の財産扱いになります。

そのため、その収益分を相続税用のお金として備えられます。相続時精算課税なら贈与時の税負担を減らせるので、相続まで納税を繰り延べられる期間分だけ相続税の準備が進めやすいのもメリットです。

贈与時よりも価値が高くなっている土地も売却前に確認する

相続時精算課税を適用してから相続が発生したときは、相続税の課税対象になる財産が「贈与時の財産価額」になります。たとえば贈与時に2,000万円でも、相続時の時価が4,000万円でも2,000万円として相続税の計算がおこなわれるのが原則です。

そのため土地の価額が低いうちに贈与しておけば、土地の価値が上がったとしても、低い価額で計算した贈与税・相続税の支払いで済みます。その後、値上がりした土地を売却すれば得られる利益も増加します。

「今は価値が低いけど、これから価値が上がりそうな土地」があるときは、相続時精算課税による贈与を早めに進めて納税し、価値が上がった後に売却することも検討してみてください。

ただし、贈与直前に相続時精算課税を適用して贈与・売却をすぐにおこなうと、売却価格が土地評価額になる可能性があります。

相続で揉めそうなときは早めに相談しておくのがよい

相続時精算課税を適用してから贈与された土地などの財産は、相続時には受贈者が単独で相続する扱いになります。もし贈与がほかの相続人に無断でおこなわれていた場合、遺産分割協議に土地が物理的に残っていると、土地の所有権を巡り相続人同士で何かしらのトラブルが発生する可能性があります。

もし相続関係で揉めごとが発生しそうなときは、相続時精算課税の贈与を受ける前に、あらかじめ相続人予定者や親族へ早めに相談しておきましょう。売却についても事前に相談しておけば、後から言った言わないで争いになる可能性も少なくなります。

相続時精算課税制度で取得した土地を売却する前の注意点

相続時精算課税で取得した土地を売却する前には、以下の注意点を確認しておきましょう。

- 相続時精算課税制度を適用できるよう期限内に手続きを済ませる

- 基礎控除額を超える贈与が発生するときは申告を忘れないようにする

- 売却益が出たときは贈与税・相続税とは別に譲渡所得税の支払いが必要になる

- 売却時には通常の不動産と同じく土地の調査や周辺の相場感をチェックする

それぞれの詳細を解説します。

相続時精算課税を適用できるよう期限内に手続きを済ませる

相続時精算課税を適用するには、期限内に所定の手続きを進める必要があります。期限は、相続時精算課税を選択しようとする贈与を受けた年の翌年の2月1日~3月15日です。期限内に、以下の書類を納税地の税務署へ提出します。

- 相続時精算課税選択届出書

- 贈与税の申告書(第一表・第二表)

- 受贈者の戸籍謄本または戸籍抄本のうち、受贈者の氏名・生年月日・受贈者が子または孫であることがわかるもの

もし相続時精算課税選択届出書が提出されていないときは、暦年課税が適用されます。

参考:国税庁「No.4304 相続時精算課税選択届出書に添付する書類」

基礎控除額を超える贈与が発生するときは申告を忘れないようにする

相続時精算課税にも新設された基礎控除110万円を超える贈与が発生した年は、暦年課税の贈与と同じく贈与税の申告を忘れないようにしましょう。

税制改正前は基礎控除がなかったため、相続時精算課税を適用してから発生した贈与は都度毎年の申告が必要でした。改正後は、110万円以下の贈与なら申告不要です。

また、贈与者が2人以上で相続時精算課税と暦年課税のどちらも適用しているときは、基礎控除の併用が可能です。合計で年220万円までの贈与が非課税になります。

売却益が出たときは贈与税・相続税とは別に譲渡所得税の確定申告が必要になる

受贈した土地を売却する場合、贈与税や相続税とは別に土地の譲渡所得税・復興特別所得税・住民税の確定申告と納税が必要です。贈与税申告とは別に、確定申告書第一表・二表・三表や譲渡所得の内訳書などを作成し、納税地の税務署へ提出します。

土地の売却益の確定申告については、以下の記事などで詳しく解説しています。

売却時には通常の不動産と同じく土地の調査や周辺の相場感をチェックする

相続時精算課税にて取得した土地を売却するときも、通常の土地と同じく土地の調査や周辺の相場感などをチェックします。

土地の調査では、土地の状態、周辺環境、権利関係などを調べ、売却後にトラブルにならないかを確認します。周辺環境の相場感も調べることで、売却価格の設定や不動産会社の査定額の適切さの確認が可能です。

仮に贈与された土地が共有名義だった(土地の共有持分を贈与された)ときは、土地全体を売却するときに共有者全員の同意が必要になります。共有名義の土地の売却については、以下の記事で詳しく解説しています。

相続時精算課税制度を利用するか迷ったら専門家に相談しよう

ここまで、相続時精算課税の仕組みやデメリット・デメリットについて解説しましたが「こういう人は相続時精算課税を利用するべき」とは明言できません。

実際に相続時精算課税制度がメリットになるかは、贈与額や遺産の金額・法定相続人の数など個々の状況によって変わるからです。

つまり、相続時精算課税制度を利用すべきかはケースバイケースです。

状況を見誤ってしまうと「節税するつもりが、逆に多額の税金を支払うことになってしまった」という状況になりかねません。

相続時精算課税を利用するべきか否か悩んだ場合は、相続に詳しい税理士などの専門家に相談しましょう。適切な課税方法を選択することで土地売却時に大きな利益を得られます。

土地を売却するときには不動産会社に依頼しよう

土地を売却するときには、不動産会社に仲介や買取を依頼するのが一般的です。土地の売却で不動産会社に依頼するメリットは次の通りです。

- 土地の査定や売買契約手続き、登記手続きのサポートや代行を依頼できる

- 不動産仲介なら土地の広告、買主側への説明、金額交渉などを任せられる

- 不動産買取なら共有名義の土地、相続不動産など、ほかでは扱いを断られやすい土地でも買い取ってくれる可能性が高い

不動産会社を探すときは、「不動産会社の実績」「不動産会社の評判・口コミ」「不動産会社の対応地域」などを調査し、実際に相談して査定額や担当者の能力・態度などをチェックしましょう。複数の不動産会社へ査定を依頼し、比較検討するのがおすすめです。

まとめ

「相続時精算課税制度」とは、贈与税を非課税にする代わりに、贈与税非課税分と遺産を合算した金額に相続税を課税する制度です。

最大で2,500万円の贈与が非課税になるため、土地の贈与をスムーズにおこなえたり、節税によって土地売却で大きな利益を得られる可能性があります。

しかし、取得費加算の特例が利用できなかったり孫の税負担が大きくなるというデメリットもあり、一概に相続時精算課税が得であるとはいえません。

遺産や贈与額などをふまえて、相続時精算課税制度を利用すべきかどうか慎重に判断する必要があります。

自分で判断することが難しい場合は、相続に詳しい税理士に相談して自分の状況にあった課税方式を選びましょう。

訳あり不動産の売却でお悩みなら

今すぐご連絡ください

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-