基本的には不動産を相続した方が得になる

相続するとき、不動産と現金ならどっちが得なのか、疑問に思う方も多いでしょう。

結論を言うと「基本的には不動産を相続した方が得」です。

なぜなら、不動産を相続する方が現金を相続するよりも相続税を節税できるからです。

ただし、「不動産で相続すれば必ず得」というわけではありません。弊社にご相談いただくケースでも、相続税の節税だけを重視して不動産のまま相続したものの、その後の維持管理や共有者間の意見対立で困っている方は少なくありません。節税効果だけでなく、相続後の活用方針やご家族の状況を含めて総合的に判断することが大切です。

以下の項目から、不動産を相続する方が得できる理由を詳しく解説していきます。

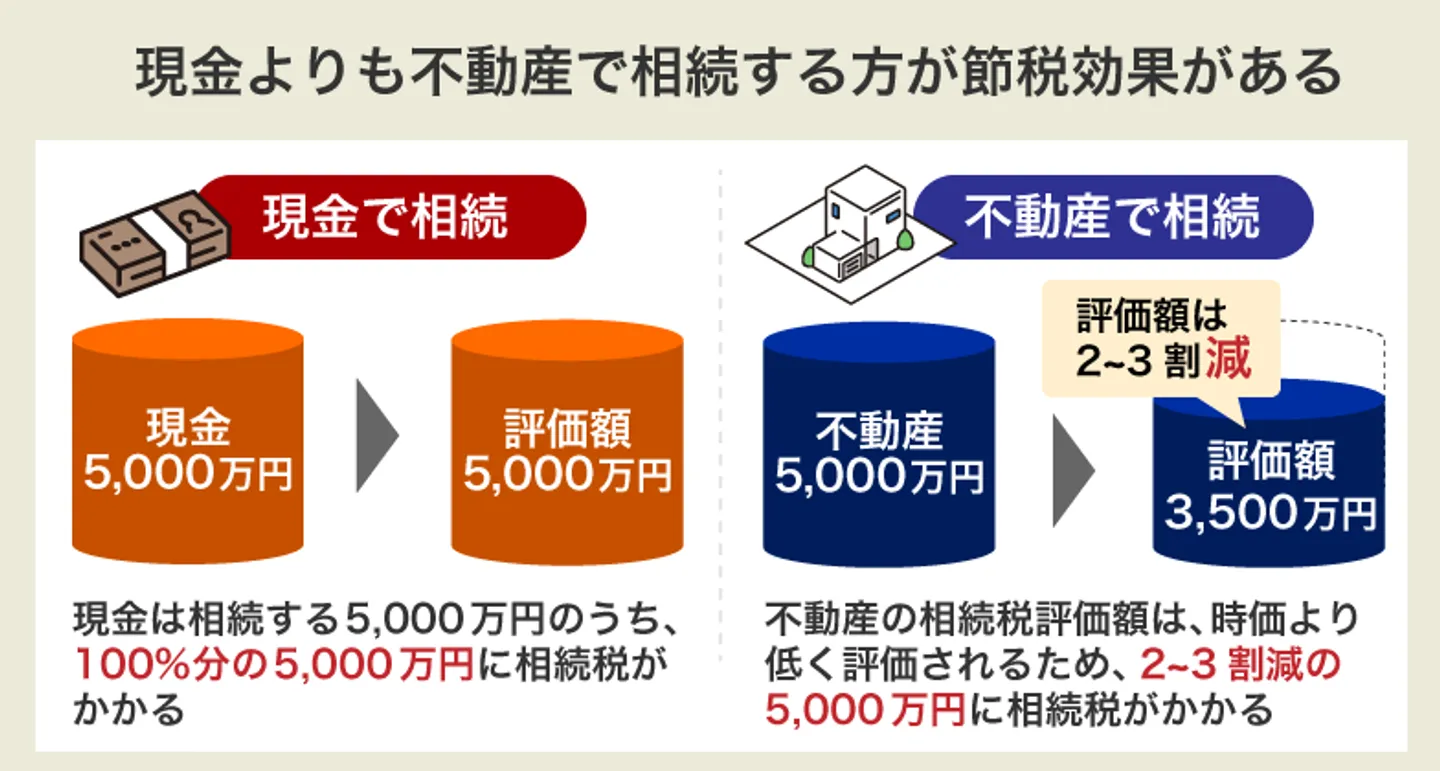

不動産を相続する方が相続税を節税できる

現金よりも不動産を相続するほうが相続税を節税できます。

現金と不動産では、相続税を計算する際の「課税評価額」の算出方法が大きく異なるからです。

なぜなら、現金の場合は額面がそのまま課税対象となりますが、不動産の場合は相続税評価額が時価よりも低く算定されるためです。目安として、土地は時価の約80%(路線価ベース)、建物は時価の約50〜70%(固定資産税評価額ベース)で評価されるのが一般的です。

つまり、相続税だけを比較すると、不動産を相続したほうが税負担は軽くなります。ただし、相続した不動産を売却して現金化する場合は、別途「譲渡所得税」がかかる点に注意が必要です。譲渡所得税を考慮しても手元に残る金額が多くなるケースは十分ありますが、「不動産で相続→売却すれば必ず得」とは限らないため、事前にシミュレーションしておくことが大切です。なお、相続税の申告期限から3年以内に売却した場合は「取得費加算の特例」(相続税の一部を取得費に算入できる制度)が使える場合があります。

もしも、不動産として相続したのちに売却し、現金化したい人は以下の記事を参考にしてみてください。

相続人が複数いるときは相続不動産を「どう扱うか」話し合おう

不動産を相続して売却することで、現金を相続するときよりも多くのお金を手元に残せます。

ただし、複数人で不動産を共有名義で相続した場合は、不動産全体を売却するには共有者全員の同意が必要なので注意が必要です。

弊社にも、「兄弟で実家を相続したが、兄は住み続けたい・弟は売却して現金化したいと意見が割れている」といったご相談が寄せられることがあります。不動産の扱いについて相続人間で方針が異なると、遺産分割協議が長期化する原因になりやすいため、早い段階で話し合いの場を設けることをおすすめします。

もしも「親から受け継いだ家だから手放したくない」などといった意見の相続人がいる場合、不動産を売却できなくなってしまいます。

ですので、不動産を相続する場合は「相続不動産をどのように扱うか」を相続人が納得できるように話し合いましょう。遺産分割の方法には、不動産をそのまま特定の相続人が取得する「現物分割」、特定の相続人が取得し他の相続人に代償金を支払う「代償分割」、売却して現金を分配する「換価分割」、共有名義のまま取得する「共有分割」の4つがあります。不動産の状況や相続人の意向に合わせて検討しましょう。

不動産をどのように扱うかについては、以下の記事も参考にしてみてください。

なお、万が一、共有名義で不動産を相続し、考えが変わって売却を拒否する共有者がいたとしても、専門の買取業者であれば共有持分のみを買い取ることも可能です。

不動産全体を売却するよりも利益は下がるものの、ご自身の持分割合に応じた売却益は得られます。

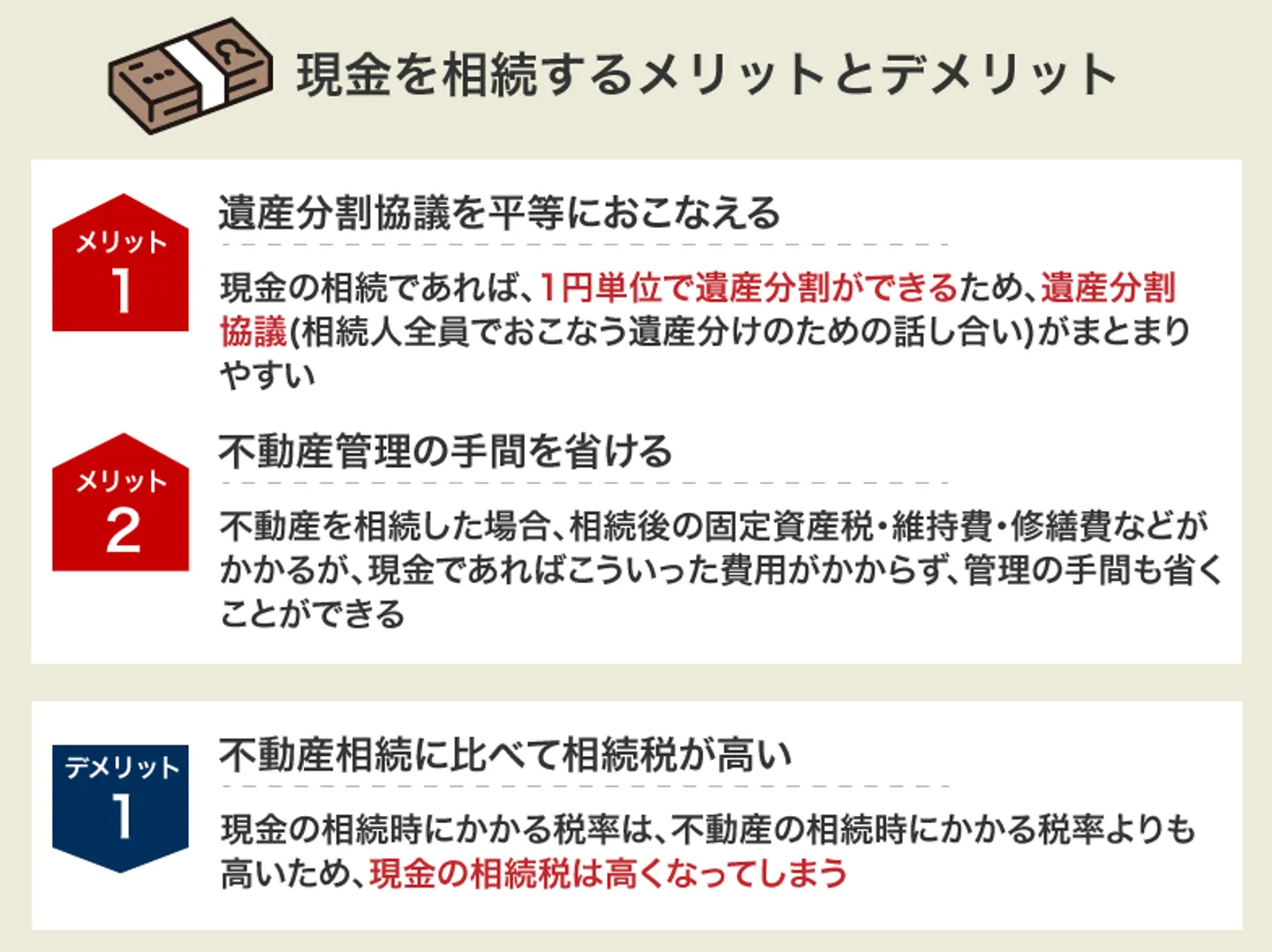

現金を相続するメリット・デメリット

遺産の相続時は、現金と不動産を相続するときの、それぞれにおけるメリットとデメリットを知っておいた方がよいでしょう。

遺産を現金で相続する場合のメリット・デメリットは、以下の通りです。

| メリット |

デメリット |

・遺産分割協議を平等におこなえる

・不動産管理の手間を省ける

|

・不動産相続に比べて相続税額が高い

|

ここでは、それぞれのメリットデメリットを詳しく解説していきます。

【メリット1】遺産分割協議を平等におこなえる

現金や不動産にかかわらず、相続時には遺産分割協議をおこなう必要があります。

遺産分割協議・・・相続人全員でおこなう遺産の分け方を決める話し合いのこと。

相続人が多いときなど、不動産を相続しようとしても平等に遺産分割ができない場合に、現金を相続するメリットがあります。

現金を相続する場合なら、1円単位で遺産分割できるため、平等に遺産分割協議をおこなえます。

現金で相続すれば不動産を相続するときと比べて、遺産分割が容易なため遺産分割協議がまとまりやすいでしょう。

弊社への相談でも、共有名義の不動産をめぐる意見対立からご連絡をいただくケースは多く、筆者の感覚では全体の6割以上が「遺産分割の段階で揉めた結果、共有状態が続いてしまった」という経緯をお持ちです。こうした実情を踏まえると、現金で相続して遺産分割をシンプルにすることのメリットは、数字以上に大きいと感じます。

【メリット2】不動産管理の手間を省ける

弊社に寄せられる不動産相続のご相談でも、体感で3割ほどの方が「相続した不動産の管理に困っている」とおっしゃいます。特に遠方に住んでいるケースでは、草刈りや建物の巡回といった日常的な管理だけでも負担が大きく、結果的に売却を検討される方が多い印象です。

不動産は所有しているだけでも毎年、固定資産税を納める必要があります。

また、相続した不動産の状態によっては、外壁や屋根の修繕、設備の交換など、数十万〜数百万円単位の維持費が発生する場合もあります。特に築年数が古い物件では、相続後すぐに大規模修繕が必要になるケースも珍しくありません。

不動産でなく現金を相続すれば、継続的に発生する不動産の費用や管理の手間を省けます。

【デメリット】不動産相続に比べて相続税が高い

現金を相続する場合は「遺産分割協議を進めやすい」「不動産管理の手間や費用をかけずに済む」というメリットがあります。

しかし、現金を相続する場合、不動産相続に比べて相続税が高くなってしまいます。

のちの項目で詳しく解説しますが、この理由は、現金と不動産では相続税の課税対象となる評価額の算出方法が異なるためです。

もしも、不動産の売却を検討している場合は、不動産として相続してから売却するとよいでしょう。

とはいえ、相続税は一時的な出費であるのに対し、不動産の固定資産税や修繕費は所有している限りかかり続けます。活用予定のない不動産を相続した場合、中長期的に見れば現金で相続するほうが結果的に負担が軽くなるケースもあります。

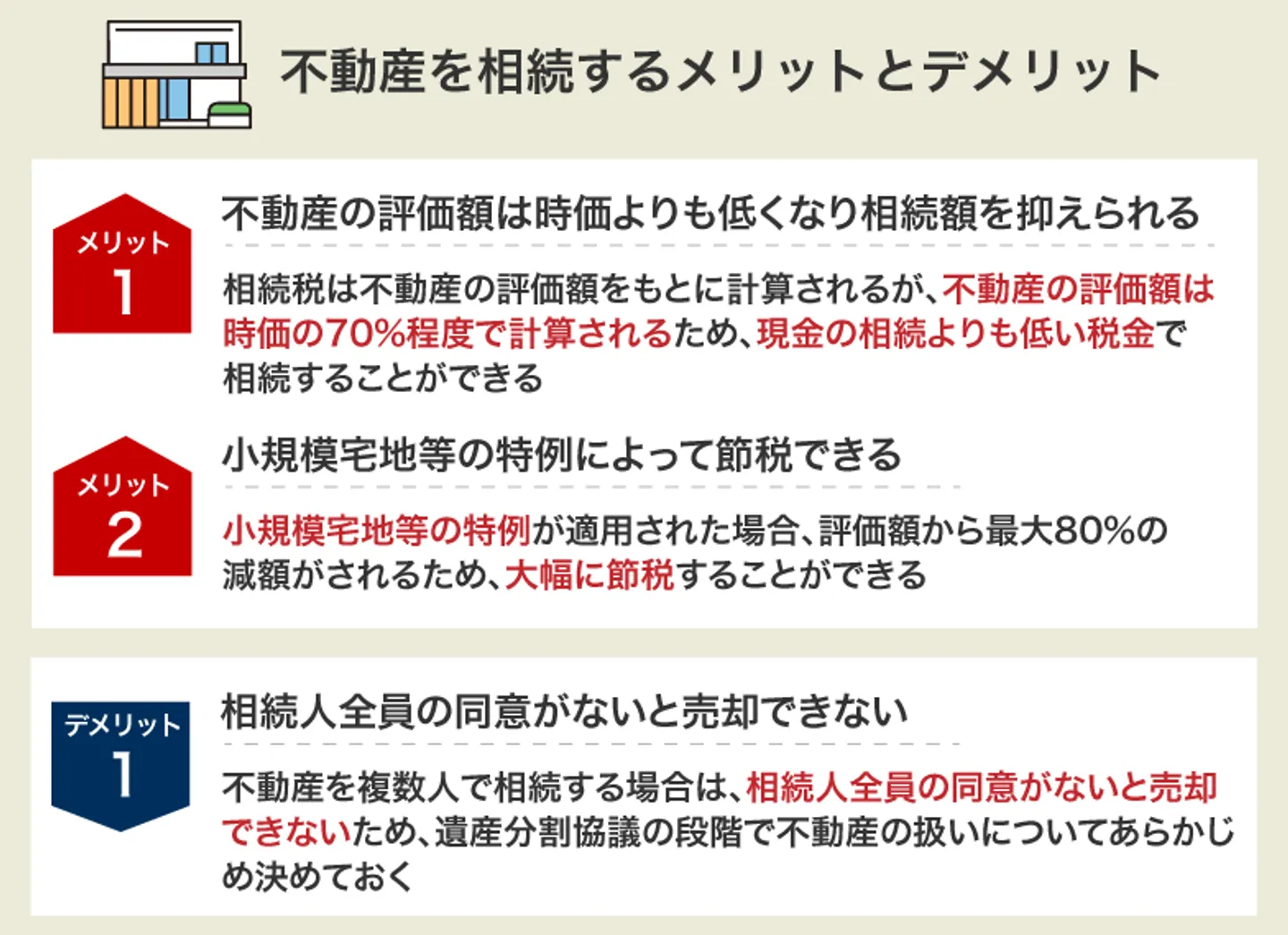

不動産を相続するメリット・デメリット

遺産を不動産で相続する場合のメリットデメリットは、以下の通りです。

| メリット |

デメリット |

・不動産の評価額は時価よりも低くなるため相続額を抑えられる

・小規模宅地等の特例によって節税できる

|

・複数人で相続した場合は相続人全員の同意がないと売却できない

|

ここでは、それぞれのメリットデメリットを詳しく解説していきます。

【メリット1】不動産の評価額は時価よりも低くなるため相続額を抑えられる

不動産を相続する場合の相続税は「不動産の評価額」をもとに税率が決められます。

不動産の評価額は時価よりも低く評価されるのが一般的です。目安として、土地は路線価ベースで時価の約80%、建物は固定資産税評価額ベースで時価の約50〜70%で評価されるといわれています。

ですので「現金を相続する」よりも低い課税評価額で不動産の相続が可能です。

つまり、現金を相続するよりも不動産を相続する方が、相続税を抑えられます。

「不動産で相続すれば3割も税金が安くなるのか」と期待される方もいらっしゃいますが、評価額の圧縮効果は物件によって大きく異なります。たとえばタワーマンションの高層階は、改正前は相続税評価額が市場価格の3〜4割にとどまるケースもありましたが、令和6年(2024年)1月からのルール改正により、マンションの相続税評価額は市場価格の6割程度になるよう補正されるようになりました。具体的には、評価水準が市場価格の6割未満となるマンションについて、6割になるまで評価額が引き上げられる仕組みです。物件ごとに効果が異なるため、具体的な節税額は税理士にシミュレーションを依頼するのが確実です。

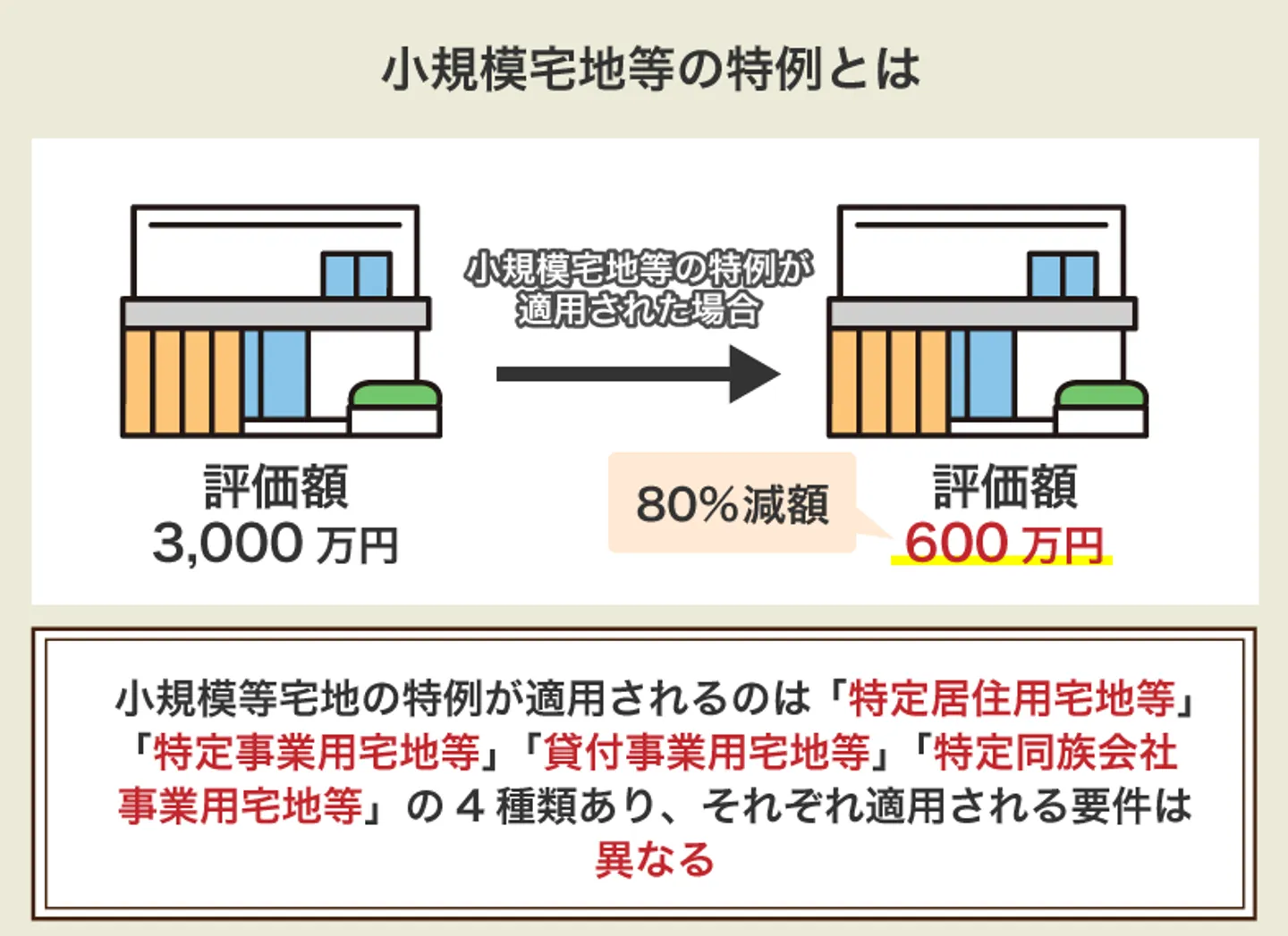

【メリット2】小規模宅地等の特例によって節税できる

相続した土地は一定の要件を満たすことで、評価額から最大80%減額されるケースがあります。これを小規模宅地等の特例といい、適用された場合は大幅に節税ができます。

小規模宅地等の特例の対象となる土地は「特定居住用宅地等」「特定事業用宅地等」「貸付事業用宅地等」「特定同族会社事業用宅地等」の4種類です。

特例が適用される要件はそれぞれ異なるので注意しましょう。

小規模宅地等の特例については以下の記事で詳しく解説しています。適用要件をしっかりと確認しておくことで、現金と不動産どちらを相続すると得になるのか判断しやすくなるでしょう。

弊社が提携する税理士によると、「小規模宅地等の特例は適用要件の判断が複雑で、要件を満たしていると思い込んでいたが実際には適用できなかった」というケースが少なくないとのことです。特に「家なき子特例」(被相続人と別居の相続人が一定の要件を満たす場合に適用)は要件が細かく、自己判断で適用の可否を決めず、早めに税理士に確認しておくことが重要です。

【デメリット】複数人で相続した場合は相続人全員の同意がないと売却できない

不動産を相続してから売却し、現金化することを考える方も多いでしょう。

ただし、不動産を複数人で共有名義のまま相続する場合は、不動産全体を売却するには共有者全員の同意が必要な点に注意しましょう。

他の相続人に「引き継いだ不動産を売却したくない」などの意見があると、相続した不動産を売却できなくなってしまいます。

不動産を共有名義で相続したのちに売却しようと考えている場合は、遺産分割協議の段階から「不動産をどのように扱うか」あらかじめ決めておきましょう。

相続人全員が将来的に売却する意思が固まっていれば、共有名義で相続しても後々トラブルにはならないでしょう。

なお、共有名義のまま相続した不動産を売却しようとした場合、共有者間の調整に半年〜1年以上かかることも珍しくありません。弊社の相談実績でも、全員の合意形成に1年以上を要したケースが見られます。こうした時間的コストも踏まえたうえで、遺産分割の段階から不動産の扱いを決めておくことが重要です。

相続対策で不動産の購入を検討している方は「不動産専門のマルイシ税理士法人」の「不動産で相続税対策は本当に有効?不動産投資の評価圧縮・デメリットまで徹底解説」も参考になるので、ぜひ合わせてご覧ください。

【事例】5,000万円の財産を不動産・現金で相続した場合の相続税はどうなる?

前の項目で解説したとおり、不動産を相続するケースの方が基本的には得になります。

この項目では、5,000万円の財産を「現金で相続した場合」と「不動産として相続した場合」それぞれの状況における、相続税のシミュレーションを紹介します。

なお、以下のシミュレーションは相続税の比較を目的とした簡易的な試算です。実際の相続では、債務控除(借入金や未払い費用の差し引き)や生命保険金の非課税枠(500万円×法定相続人数)など、ここでは触れていない要素も税額に影響します。あくまで「現金と不動産で課税評価額がどう変わるか」のイメージとしてご参照ください。

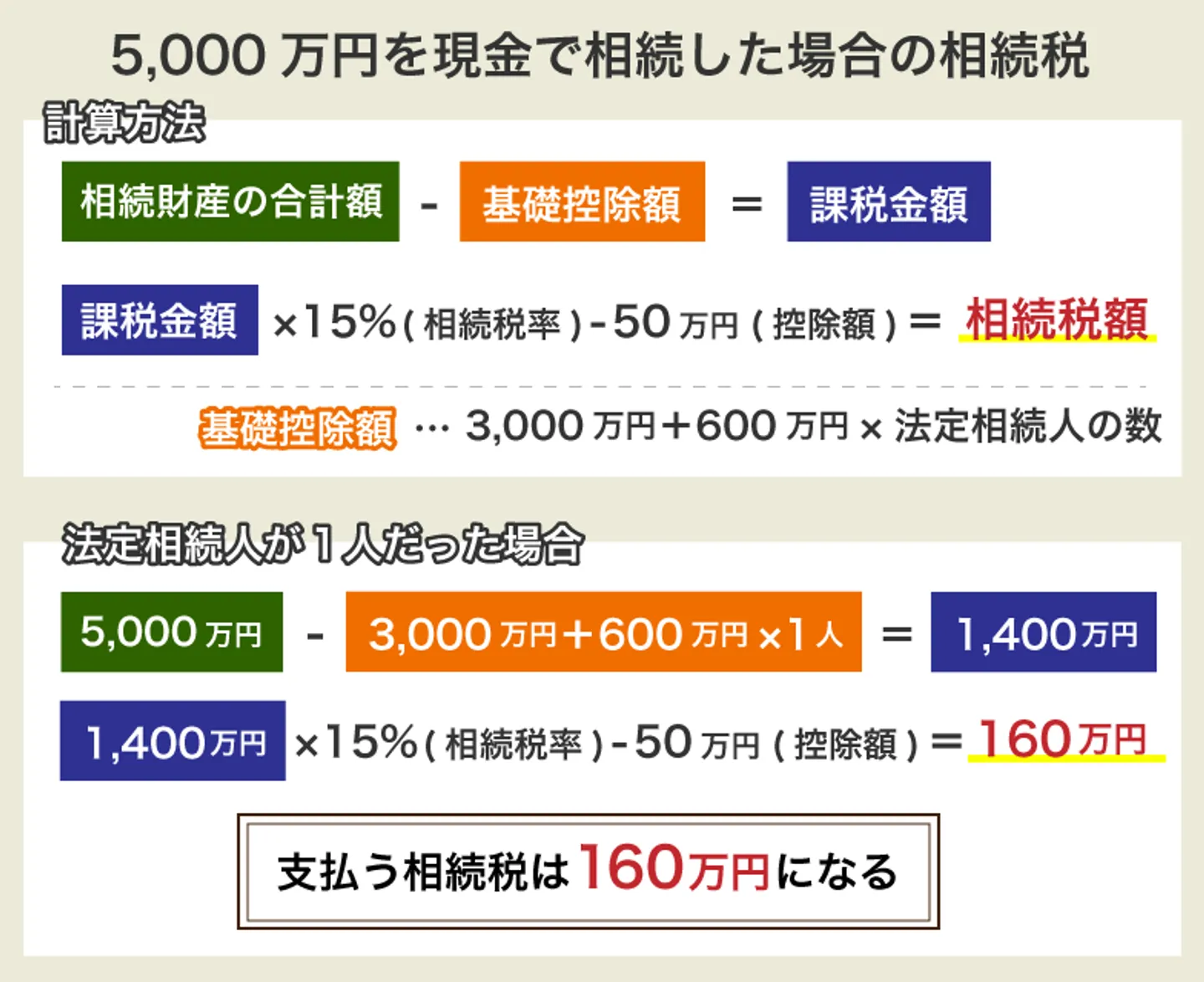

5,000万円を現金で相続した場合の相続税

相続税を算出する際に「相続財産の合計額」から「基礎控除額」を差し引きます。差し引いたあとの金額が「課税金額」となります。

課税金額の算出方法は以下の計算式です。

課税金額=相続財産の合計額-基礎控除額

※基礎控除額=3,000万円+600×法定相続人の数

例えば、相続した現金が5,000万円で、法定相続人は1人だとします。これを上記の計算式に当てはめると以下のとおりです。

5,000万円-(3,000万円+600万円×1人)

=5,000万円-3,600万円

=1,400万円

したがって、課税金額は1,400万円となります。さらにこの1,400万円に税率をかけて相続税額を算出します。その計算式が以下のとおりです。

相続税額=1,400万円×15%(相続税率)-50万円(控除額)=160万円

この事例では支払う相続税は160万円となります。

参照:国税庁ホームページ「相続税の税率」

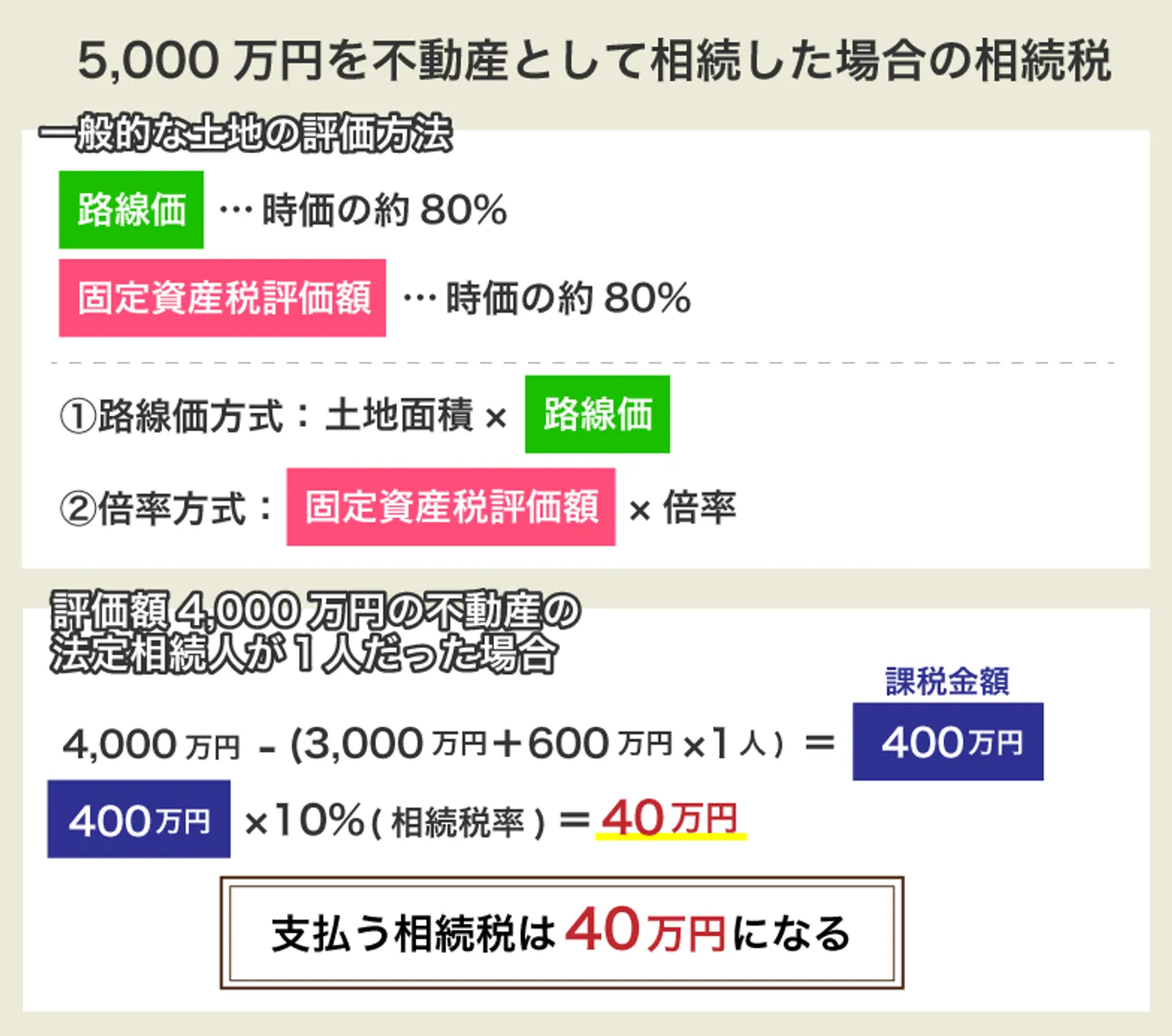

5,000万円の不動産として相続した場合の相続税

不動産は時価よりも低い金額で評価されます。主な評価方法とその計算式は以下のとおりです。

【土地の評価方法】

路線価または固定資産税評価額によって評価されます。一般的に路線価は時価の約80%、固定資産税評価額は時価の約70%で評価されるといわれています。また、計算方法は「路線価方式」と「倍率方式」の2つです。

【計算方法】

路線価方式・・・路線価×各種補正率(奥行価格補正率など)×地積(㎡)

倍率方式・・・固定資産税評価額×倍率

※路線価と倍率は国税庁が公表している「路線価図・評価倍率表」で確認することが可能です。

【家屋の評価方法】

固定資産税評価額によって算出されます。

建物の固定資産税評価額は、一般的に新築時の建築費の約50〜70%程度で評価されるといわれています。築年数が経過するほど評価額は下がる傾向があります。

【計算方法】

固定資産税評価額×1.0

例えば、不動産の時価が5,000万円だとすると評価額は3,500~4,000万円程度になります。この評価額から相続税が算出されます。

仮に「時価5,000万円・評価額4,000万円」の不動産を1人で相続する場合の課税金額は以下のとおりです。

4,000万円-(3,000万円+600万円×1人)

=4,000万円-3,600万円

=400万円

続いて課税金額400万円に相続税率をかけます。

400万円×10%(相続税率)=40万円

現金5,000万円を相続すると相続税160万円がかかるのに対し、時価5,000万円(評価額4,000万円)の不動産における相続では相続税40万円となりました。

このように、現金よりも不動産を相続するほうが節税効果は高くなり、税金面でお得といえます。

まとめ

現金を相続する場合も不動産を相続する場合も、それぞれにメリットデメリットがあります。

課税評価額の計算方法が異なるため、現金を相続するよりも不動産を相続するほうが、節税効果が高いといえます。

つまり、基本的には不動産を相続するほうが得になる可能性が高いでしょう。

しかし、不動産を相続する場合も、さまざまなメリットやデメリットがあるため「絶対に不動産を相続する方が得」とは言い切れません。

ただし、相続税だけを比較すると、最初から現金で相続するよりも不動産を相続するほうが税負担は軽くなります。なお、相続した不動産を売却する場合は別途譲渡所得税が発生するため、「不動産で相続→売却すれば必ず得」とは限りません。売却を前提とする場合は、相続税と譲渡所得税の両方を踏まえて検討しましょう。

二次相続のリスクにも注意

今回の相続(一次相続)で節税できたとしても、その不動産を引き継いだ配偶者が将来亡くなった場合(二次相続)には、子供たちに固定資産税や修繕費などの維持コスト、さらに売却を進める手間がのしかかります。特に一次相続で配偶者控除(1億6,000万円または法定相続分)を活用して不動産を集中させた場合、二次相続では控除枠が大幅に縮小するため、かえって税負担が重くなるケースがあります。不動産で相続するかどうかは、一次相続の節税だけでなく、二次相続まで見据えて総合的に判断することが重要です。

相続する不動産に住んだり、活用したりする予定がなく、相続人全員が将来的に売却して現金化する意思がある場合には、まずは不動産を相続するのもひとつの方法です。