相続した不動産は3年以内に売却すると税金を軽減できる

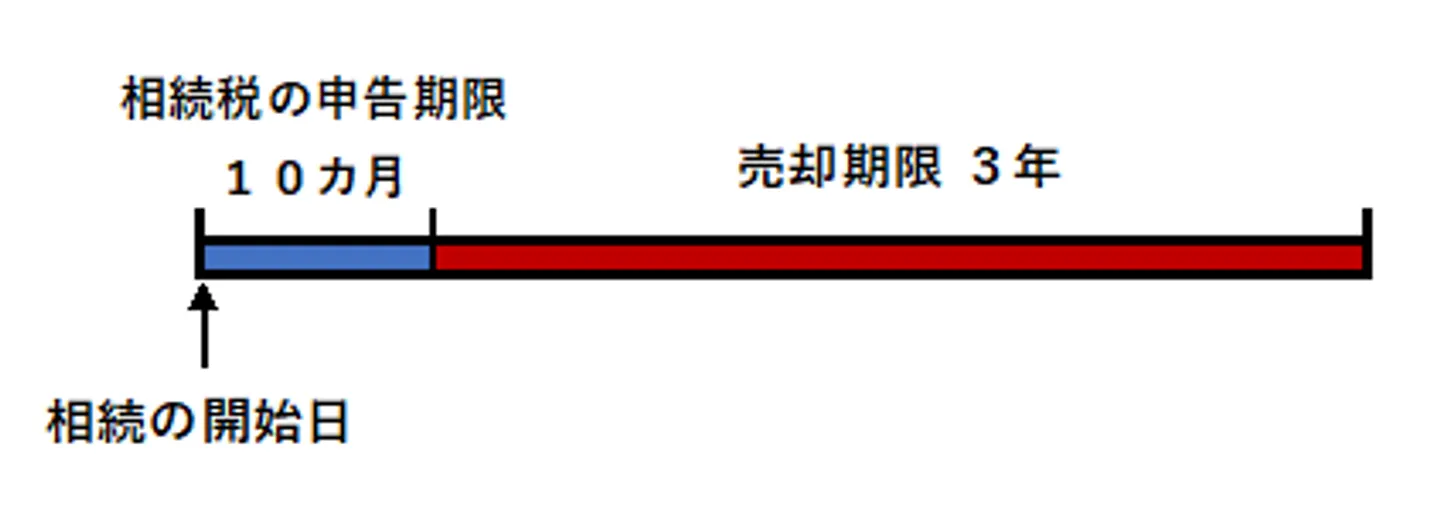

相続した不動産を売却する際、税金を軽減できる制度が2つあります。どちらも相続開始日を基準として、約3〜4年以内に売却することで適用される制度ですが、控除される金額や適用期限が異なります。

| 特例(どちらかのみ適用可能) |

控除額 |

適用期限 |

| ①相続財産を譲渡した場合の取得費の特例 |

相続税額の一部を取得費に加算できる |

相続税申告期限の翌日以後3年以内

(約3年10か月以内) |

| ②被相続人の居住用財産(空き家)を売ったときの特例 |

3,000万円(※条件により2,000万円) |

相続開始から3年を経過する日の属する年の12月31日まで

(約3年11か月) |

具体的な期間は約3〜4年ですが、3年以内を目安として売却を進めておくと安心です。

相続した不動産を売却する場合は「相続財産を譲渡した場合の取得費の特例」の適用対象となります。相続税申告期限の翌日から3年後までに売却し、かつ相続税が課税されていることなどが要件です。

一方、被相続人が1人で住んでいた空き家の居住用財産を売却する場合、「被相続人の居住用財産(空き家)を売ったときの特例」が適用されます。相続開始から約3〜4年以内に売却することが要件ですが、建築時期や利用状況などの細かな条件があります。

相続した不動産の売却を検討している場合、自分が適用の対象となる制度を把握しておきましょう。

相続税を節税する方法について詳しく知りたい方は、下記の記事もチェックしてみてください。

(関連記事:相続税を節税する方法! 暦年贈与とは?)

①「相続財産を譲渡した場合の取得費の特例」が適用できる

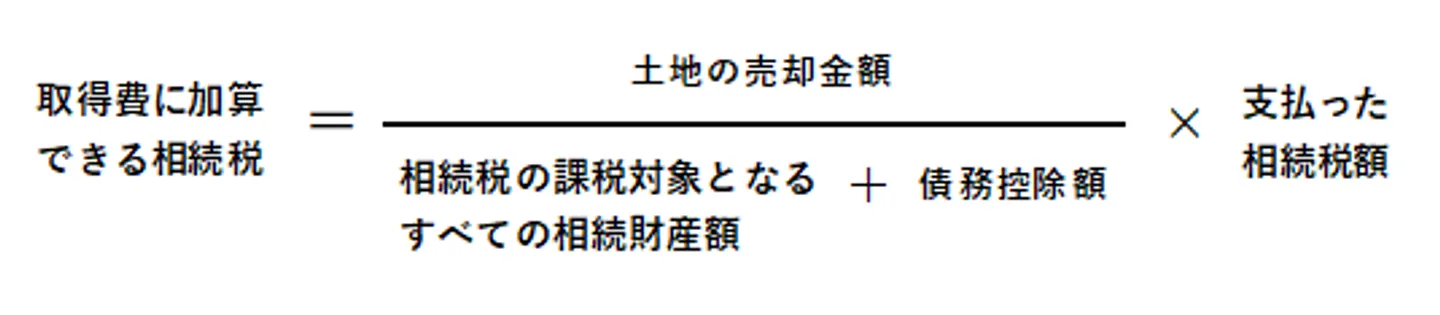

相続財産を譲渡した場合の取得費の特例は、通称「取得費加算の特例」とも呼ばれている制度です。相続した不動産を売却した際にこの特例が適用されれば、納めた相続税額の一部を取得費に上乗せできます。

結果として、譲渡所得にかかる税負担を軽減できる可能性があるのです。

売却利益が出た際の譲渡所得税を軽減できる仕組み

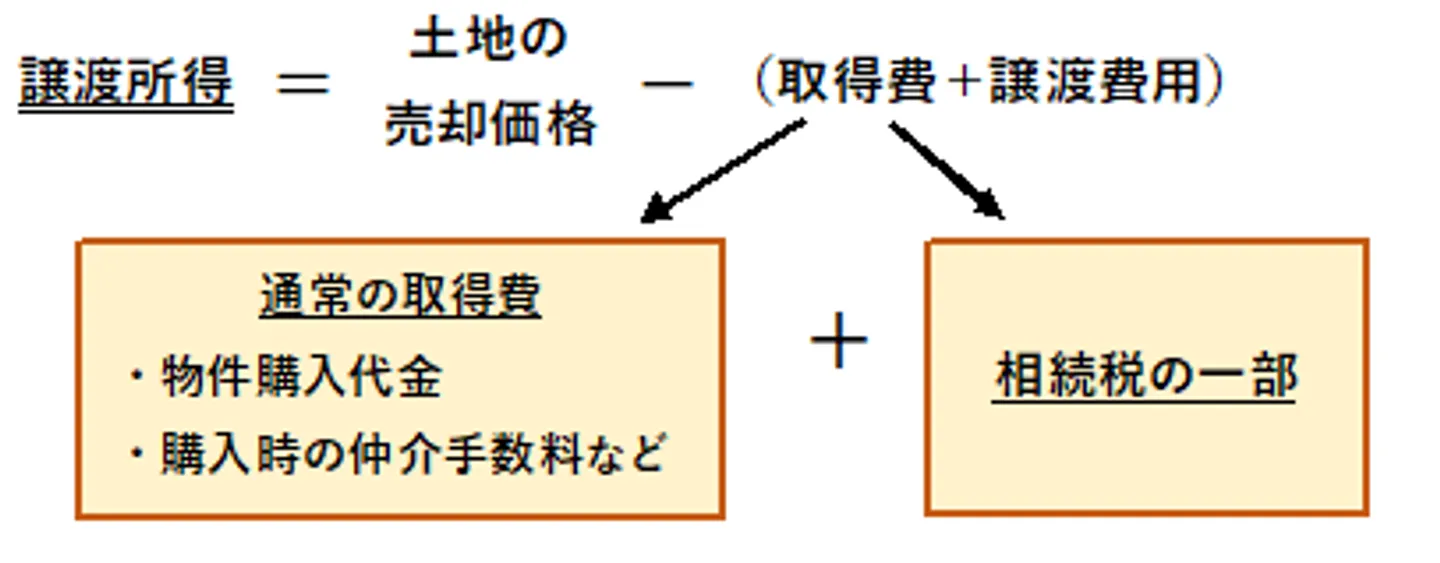

前提として、不動産売却の際には、売却利益(譲渡所得)が出た場合に「譲渡所得税」という税金が発生します。

譲渡所得税は、土地や建物を売って得た金額(収入金額)から取得費と譲渡費用の合計額を差し引いて計算される仕組みです。そのため、取得費や譲渡費用が高額であればあるほど、譲渡所得税は少なくなります。

相続財産を譲渡した場合の取得費の特例では、相続税の一部を取得費に加算ができます。取得費が増えることで、その分譲渡所得税が少なくなるため税額の軽減につながります。

特例の適用要件

相続財産を譲渡した場合の取得費の特例を利用するには、下記の要件を満たす必要があります。

(1)相続や遺贈により財産を取得した者であること。

(2)その財産を取得した人に相続税が課税されていること。

(3)その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

引用:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

まず、相続により不動産を取得しており、相続税が課税されている人でなければ要件を満たせません。また、相続された日の翌日から相続税の申告期限の翌日以後3年が経過する日までに譲渡されている必要もあります。

相続税の申告期限の翌日以後3年は、3年10ヶ月以内となるのが一般的です。具体的にいえば「相続税の申告期限(10ヶ月)+その日の翌日以後(3年)=3年10ヶ月以内」となります。

期限を過ぎれば特例が適用されないため、余裕を持って期間内に売却することが特例適用のためのポイントです。

なお相続財産を譲渡した場合の取得費の特例が適用されるには、確定申告が必須です。確定申告の際には下記の書類が必要になるため、申告をしていない場合は参考にしてみてください。

| 必要書類 |

概要 |

| 申告書第一表・第二表 |

税務署で受け取れる書類。国税庁の公式サイトからもダウンロード可能。

該当ページ:確定申告書(第一表・第二表) |

| 確定申告書第三表(分離課税用) |

税務署で受け取れる書類。国税庁の公式サイトからもダウンロード可能。

該当ページ:令和○年分の所得税及び復興特別所得税の申告書 |

| 譲渡所得の内訳書 |

税務署で受け取れる書類。国税庁の公式サイトからもダウンロード可能。

該当ページ:譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】 |

| 不動産購入時の売買契約書 |

取得費の根拠資料として使用(原則添付不要。税務署から求められた場合に提示できるよう保存) |

| 不動産売却時の売買契約書のコピー |

売却価格確認の根拠として使用 |

| 譲渡にかかった費用の領収証 |

仲介手数料や負担した印紙税などの領収証のコピーが必要。 |

| 不動産取得にかかった費用の資料 |

売った土地や建物の購入代金、建築代金、購入手数料などがわかる資料のコピーが必要。 |

| 登記事項証明書 |

法務局で受け取れる書類。法務局の公式サイトからオンライン請求も可能。 |

| 本人確認書類 |

運転免許証やマイナンバーカード、パスポートなどの身分を証明できる書類。 |

| 源泉徴収票 |

譲渡所得申告のみの場合は原則不要(給与所得を申告する場合は入力資料として使用) |

具体的な計算例

国税庁の公式サイト「No.3267 相続財産を譲渡した場合の取得費の特例」には、取得費に加算される相続税額の計算方法と計算式が公表されています。このページを参考に、不動産を相続して売却した場合の具体的な計算の流れをまとめました。

たとえば、相続税評価額が5,000万円の不動産と3,000万円の預金を相続し、相続税を1,000万円納めた場合を想定します。この場合「1,000万円×(5000万円÷8,000万円)」が計算式となり、取得費に加算される相続税額は625万円となる計算です。

この条件であれば、加算分の625万円が取得費に上乗せできるため、その分譲渡所得税が少なくなります。ここからはこの条件で実際に納める税金額を具体的に計算していきます。

売却した不動産に関する価格と売却にかかった手数料は下記のように条件として定めます。なお相続不動産の場合、取得費は被相続人(亡くなった方)がその不動産を購入したときの価格・取得日を引き継いで計算します。

- 購入価格(被相続人が購入した価格):3,000万円

- 売却価格:5,000万円

- 手数料:200万円

購入時期が古く売買契約書が見つからないなど取得費が不明な場合は、売却価格の5%を取得費とする「概算取得費」を使うことになります。この場合、取得費が低く計算され譲渡所得税が高額になりやすいため、被相続人が購入した際の資料はできる限り探しておくことが重要です。

参考:No.3258 取得費が分からないとき

譲渡所得は「収入金額(今回においては売却価格のこと)ー(取得費+譲渡費用)」で計算します。この条件であれば「5,000万円ー(3,000万円+200万円)=1,800万円」となります。

ここに、取得費加算の特例による加算額の625万円も考慮すると「5,000万円ー(3,000万円+200万円+625万円)=1,175万円」がこの条件の譲渡所得(課税対象額)となります。

譲渡所得税は、この譲渡所得に税率を掛けて算出します。税率は不動産の所有期間によって異なり、売却した年の1月1日時点で5年を超えていれば「長期譲渡所得」となります。

- 5年以内(短期譲渡所得):39.63%

- 5年超(長期譲渡所得):20.315%

(※)

今回は5年超を想定すると「1,175万円×20.315%=約238万7,000円」となり、譲渡所得税は約239万円となります。

特例が適用されなかった場合の譲渡所得税は「{5,000万円ー(3,000万円+200万円)}×20.315%=365万6,700円」です。つまり今回の条件においては、特例の適用により「365万6,700円ー約238万7,000円」と約126万円の税金を軽減できるのです。

(※)国税庁「土地や建物を売ったとき」参照

特例利用時の注意点

相続財産を譲渡した場合の取得費の特例の利用には、下記の点に注意しておきましょう。

- 相続開始日の翌日から3年10か月以内に遺産分割協議を終わらせておく

- 遺産分割で代償分割を選ぶと、取得に加算できる相続税額が調整されて節税効果が薄れる場合がある

- (複数の不動産がある場合)なるべく売却益が大きい不動産に特例を適用させる

まずは相続開始日の翌日から3年10か月以内に遺産分割協議を済ませておくことが挙げられます。遺産分割協議とは、相続の際に相続人全員で遺産分割について協議することです。

遺産分割協議を終えなければ、特例の適用要件の一つである「相続税が課税されていること」を満たせないため、相続についてなるべく早くの協議を行なうとよいでしょう。

ただし、代償分割で遺産を分配すると特例による取得費に対する加算額が減る場合があります。代償分割とは遺産の分割方法の一つで、他の相続人よりも多くの遺産を相続した人が、他の相続人に代償金を支払って精算するものです。

多くの遺産を相続した後に代償金を支払う場合、特例による取得費加算額に調整が加えられることで、譲渡所得税の節税効果が薄れてしまうことがあります。そのため、節税効果を重視する場合は、換価分割(不動産を売却して現金を分ける方法)を選ぶことも一つの選択肢です。ただし、どの分割方法が最適かは相続人全員の意向や個別事情によって変わります。

取得費加算額への影響を含めて、事前に税理士へ相談しながら分割方法を決めるのが安全です。

最後に、相続した不動産が複数ある場合、なるべく売却益が大きい不動産に特例を適用させることも覚えておくとよいでしょう。売却益が大きければ、その分特例による節税効果を見込めるためです。

②「被相続人の居住用財産(空き家)を売ったときの特例」が適用できる

被相続人の居住用財産(空き家)を売ったときの特例は、通称「空き家の譲渡所得の3,000万円特別控除」とも呼ばれている制度です。一定の要件に該当すれば、不動産売却による利益(譲渡所得)から最高3,000万円まで控除できます。

譲渡所得から最大3000万円を控除できる仕組み

前提として、不動産売却の際には、売却利益(譲渡所得)が出た場合に「譲渡所得税」という税金が発生します。簡単にいえば、譲渡所得が少なければ少ないほど譲渡所得税も下がる仕組みです。

被相続人の居住用財産(空き家)を売ったときの特例では、譲渡所得から最高3,000万円までの控除を受けられます。特例が適用されれば、譲渡所得から控除された金額分、譲渡所得税を節税できます。

特例の適用要件

被相続人の居住用財産(空き家)を売ったときの特例が適用されるには、一定の要件を満たしている必要があります。国税庁の公式サイトに記載された情報をもとに、特例が適用される要件をまとめましたので参考にしてみてください。

| 要件 |

備考 |

| ① 売主が相続か遺贈により被相続人の居住用家屋や敷地を取得した |

ー |

| ② ①で取得した被相続人の居住用家屋・敷地を売り、右記の要件を満たしている |

・昭和56年5月31日以前に建築された家屋であること

・相続開始から譲渡までに、事業や貸付け、居住用に供されていたことがない

・譲渡の時において一定の耐震基準を満たしている、または買主が譲渡の翌年2月15日までに耐震改修・取り壊しを行うこと(2024年1月以降の譲渡から対象拡大)

・家屋が区分所有建物(マンション等)の登記がされていないこと

※居住用家屋をすべて取り壊した後に敷地等を売る場合も適用されます |

| ③ 相続の開始があった日から3年を経過する日の属する年の12月31日までに売る |

ー |

| ④ 売却代金が1億円以下である |

ー |

| ⑤ 売却した家屋や敷地に、別の特例控除の適用を受けていない |

取得費加算の特例など、併用できない特例がある |

| ⑥ 特別の関係がある人に対して売っていない |

親子や夫婦、同居の親族、内縁関係にある人、特殊な関係のある法人などが該当 |

参考元:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

要件をすべて満たしている場合、被相続人の居住用財産(空き家)を売ったときの特例の適用対象となります。

なお被相続人の居住用財産(空き家)を売ったときの特例が適用されるには、確定申告が必須です。確定申告の際には下記の書類が必要になるため、申告をしていない場合は参考にしてみてください。

| 必要書類 |

概要 |

| 確定申告書(第一表) |

税務署で受け取れる書類。国税庁の公式サイトからもダウンロード可能。

該当ページ:確定申告書B |

| 確定申告書第三表(分離課税用) |

税務署で受け取れる、譲渡所得など分離課税の所得を申告するための書類。国税庁の公式サイトからもダウンロード可能。

該当ページ:令和○年分の所得税及び復興特別所得税の申告書 |

| 譲渡所得の内訳書 |

土地・建物の売却内容や譲渡所得の計算過程を記載する明細書。税務署で受け取るか、国税庁の公式サイトからもダウンロード可能。

該当ページ:譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】 |

| 不動産購入時の売買契約書 |

売却価格や譲渡日を確認するための根拠資料。契約書のコピーの提出が必要。 |

| 不動産売却時の売買契約書のコピー |

契約書のコピーの提出が必要。 |

| 譲渡にかかった費用の領収証 |

仲介手数料や負担した印紙税などの領収証のコピーが必要。 |

| 不動産取得にかかった費用の資料 |

売った土地や建物の購入代金、建築代金、購入手数料などがわかる資料のコピーが必要。 |

| 登記事項証明書 |

法務局で受け取れる書類。法務局の公式サイトからオンライン請求も可能。 |

| 本人確認書類 |

運転免許証やマイナンバーカード、パスポートなどの身分を証明できる書類。 |

| 源泉徴収票 |

譲渡所得のみを申告する場合は原則不要。

給与所得もあわせて申告する場合は、入力資料として使用する。 |

具体的な計算例

前提として、不動産売却時に発生する譲渡所得税は次の計算式で算出されます。

「収入金額(今回においては売却価格のこと)ー(取得費+譲渡費用)」

特例が適用される場合は、算出された譲渡所得から、最高3,000万円(※条件により2,000万円)までを控除できるので下記の計算式となります。

譲渡所得 = 収入金額ー(取得費+譲渡費用)

譲渡所得(空き家特例の適用後) = 譲渡所得ー特例控除

(※特例控除額は、譲渡所得の金額を上限として最大3,000万円)

ここからは下記の条件を想定して、被相続人の居住用財産(空き家)を売ったときの特例が適用された場合のシミュレーションをしていきます。なお相続した不動産の取得費は、被相続人(亡くなった方)が購入したときの価格・取得日を引き継いで計算します。

- 購入価格(被相続人が購入したときの取得費):3,000万円

- 売却価格:5,000万円

- 譲渡費用:200万円

この条件の場合「5,000万円ー(3,000万円+200万円)=1,800万円」が譲渡所得となります。被相続人の居住用財産(空き家)を売ったときの特例が適用された場合、この金額から控除額が差し引かれます。

譲渡所得(空き家特例の適用後):1,800万円ー1,800万円=0円

※今回の譲渡所得1,800万円は控除の限度額の枠内に収まるため、1,800万円全額が控除されます。

このように、譲渡所得が控除の限度額(3,000万円または2,000万円)の範囲内であれば、譲渡所得の全額を控除でき、譲渡所得税を0円に抑えられるのがこの特例の大きな強みです。

ここで、特例が適用されなかった場合と比較してみましょう。譲渡所得税の税率は、不動産の所有期間によって異なります。

- 所有期間5年以内:短期譲渡所得(税率39.63%)

- 所有期間5年超:長期譲渡所得(税率20.315%)

今回のように所有期間が5年超のケースで特例が適用されなかった場合、譲渡所得税は「1,800万円×20.315%=約365万6,700円」となります。

つまり今回の条件では、特例の適用により譲渡所得税が0円となるため、本来かかるはずだった約365万6,700円の税負担をまるごと軽減できる計算です。

(※)国税庁「土地や建物を売ったとき」参照

「取得費加算の特例」と「空き家の譲渡所得3000万円控除特例」はどちらかのみ適用できる

ここまで相続した不動産を約3年以内に売却した場合に適用される特例を紹介しました。これらの特例は併用できないため、適用されるのはどちらか一方のみです。

そのため、特例の適用要件を2つとも満たしている場合、どちらの特例を利用するかを検討する必要があります。

どちらを適用させるのかの判断基準は?

両方の適用要件を満たしている場合は、どちらの特例のほうが税金を多く軽減できるのかを判断基準にするとよいでしょう。そのため利用する特例を選ぶ際は、それぞれの特例で軽減できる税額を試算しておくことが大切です。

実務上の目安としては、譲渡所得(売却益)が3,000万円以下に収まりそうな場合は、空き家特例で課税対象をゼロにできる可能性が高く、空き家特例が有利になるケースがほとんどです。一方、譲渡所得が3,000万円を大きく超え、かつ高額な相続税を納めているような場合は、取得費に加算できる相続税額も大きくなるため、取得費加算の特例のほうが有利になる可能性があります。

ただし、これはあくまで一般的な傾向です。

正確な税額の試算や特例の選択は、税理士の専門領域です。特に複数の不動産や預貯金を相続しているケースでは、どちらの特例を選ぶかで数十万円〜数百万円単位の差が出ることも珍しくありません。判断に迷う場合は、自分だけで結論を出さず、相続案件の実績がある税理士に相談するのが確実です。

税務署でも一般的な相談には応じてもらえますが、個別の有利・不利の判断までは踏み込まないことが多いため、踏み込んだ試算は税理士に依頼するとよいでしょう。

相続した不動産を3年以内に売却するメリット

相続した不動産を約3〜4年以内に売却するメリットには、下記が挙げられます。

- 節税のための特例控除が利用できる

- 固定資産税や管理・維持費の負担をなくせる

- 現金化することで相続トラブルを軽減できる

- 不動産の価値が下がる前に手放せる

相続した不動産の売却を検討している場合、それぞれのメリットを踏まえたうえで、売却を再度検討するとよいでしょう。

節税のための特例控除を利用できる

ここまでで紹介した2つの制度は、相続税申告から売却まで約3〜4年以内であれば適用対象となる可能性があるものです。特例が適用されれば支払う税金が少なくなります。

たとえば「取得費加算の特例」は、相続開始の翌日から数えて一定期間内に譲渡することが要件となります。また「空き家の3,000万円特別控除」も、相続開始日を基準とした期限(年末基準)までに売却することが求められます。

特例控除を利用することで節税につながることが、不動産を特例の対象期間内に売却するメリットの一つといえるでしょう。

固定資産税や管理・維持費の負担をなくせる

不動産を売却しない場合、固定資産税や維持費などのさまざまな費用がかかり続けます。特に空き家は、火災保険料や定期的な見回り、草木の手入れ、上下水道の基本料金など、住んでいなくても地味に出費がかさみます。売却すればこれらの費用から解放される点も、相続した不動産を早めに売却するメリットの一つです。

なお、固定資産税は課税日(一般的には1月1日)時点の所有者に課税され、売買では引渡日を基準に日割で精算するのが実務上の慣行です。そのため、売却した年の固定資産税が完全にゼロになるとは限りません。

現場でよくあるのが、「引き渡し後の固定資産税は買主負担になる」と思い込んでいたものの、日割精算の起算日(関東では1月1日、関西では4月1日とする慣行が多い)の認識が売主・買主でずれてトラブルになるケースです。精算の起算日や負担割合は法律上の決まりではなく当事者間の取り決めのため、売買契約書でどう定められているかを必ず確認しておきましょう。

現金化することで相続トラブルを軽減できる

遺産相続の際には「どのように遺産を分割するか」をめぐって意見が分かれ、トラブルに発展するケースがあります。特に「とりあえず兄弟で共有名義にしておこう」と安易に共有のまま相続するのは要注意です。共有不動産は、売却や建て替えといった場面で共有者全員の合意が必要になるため、一人でも反対すると話が進まず、判断がつかないまま物件を放置してしまうケースが少なくありません。

さらに、共有者の誰かが亡くなると、その持分がさらに次の世代へと相続され、いとこ同士・甥姪同士など、面識の薄い親族間での共有に発展していきます。こうなると合意形成は一段と難しくなり、「気づいたら共有者が十数人に膨れ上がっていた」という事態も実務では珍しくありません。

その点、相続のタイミングで不動産を売却して現金化すれば、相続人で分けやすくなり、後々の共有トラブルの芽を断てるのがメリットです。特例控除の対象期間内に売却すれば、節税にもつながります。

つまり、相続した不動産を約3年以内に現金化することで、節税と将来の共有トラブル防止の双方を同時に図れる可能性があるのです。なお、遺産分割の話し合いがこじれて当事者だけでは解決が難しい場合は、交渉や調停は弁護士の専門領域となるため、早めに相続に詳しい弁護士へ相談することも検討しましょう。

不動産の価値が下がる前に手放せる

不動産は築年数が増えるにつれて、価値が下がっていく傾向があります。

東日本不動産流通機構「首都圏中古マンション・中古戸建住宅 地域別・築年帯別成約状況【2025年10~12月】」にもあるように、不動産の価値は築年数の経過とともに下がっていく傾向があることがわかります。

また、空き家のまま期間が長くなるほど劣化や修繕の必要性が増し、売却条件が不利になることもあります。

不動産を相続して約3〜4年以内という比較的早い期間であれば、不動産の価値が下がる前に売却できることもあります。物件の状態や種類などにもよりますが、なるべく高い価格で売却できる可能性がある点はメリットのひとつといえます。

ただし、価格は期間だけでなくエリアや市況の影響も受けます。そのため「必ず高く売れる」とは言い切れません。

相続した不動産を3年以内に売却するためのポイント

不動産は買い手がつかなければ売ることができません。また相続した不動産の場合、売却までにいくつかの手続きが必要です。

相続した不動産を3年以内に売却したい場合、下記のポイントを踏まえておくとよいでしょう。

- 相続した実家などは遺品整理等を早めに済ませて売却準備する

- 遺産分割協議はスムーズに終わらせる

相続した実家などは遺品整理等を早めに済ませて売却準備する

実家などを相続した場合、家財や遺品が残った状態でも売却自体は可能です。しかし、残置物が多いと内覧時の印象が悪くなり、買い手が付きにくくなる傾向があります。

早期売却を目指すのであれば、遺品整理を早めに行い、物件をできるだけすっきりした状態にしておくことが望ましいといえます。

遺品整理は、基本的に相続人が行います。自分が相続人となる場合は、下記のような方法で遺品整理することを検討してみてください。

- 遺品整理業者に依頼する

- 住居の解体とともに遺品を処分する

- 遺品整理をサービスの一環として行なう不動産会社に依頼する

なお早期の売却を検討している場合、遺品整理も行なってもらえる不動産会社に依頼するのもひとつの手段です。「遺品整理業者に依頼して、その後不動産会社に依頼する」といった場合よりも売却までの工程をスムーズに進められます。

相続登記や遺産分割協議が完了した後は、早めに不動産会社に査定を依頼するようにするとよいでしょう。

不動産会社を探す際は「相続不動産の売却におすすめな不動産会社」の記事も参考にしてみてください。

遺産分割協議はスムーズに終わらせる

遺産分割協議を終えなければ、誰がその不動産を取得するかが確定せず、特例の前提となる相続税額の計算(取得した財産に対応する相続税)が確定しないため、円滑な特例適用のためには早めに協議を終えておくことが望ましいといえます。

また不動産の相続は、相続人を決定し全員が同意したうえで行われます。この工程が難航すればその分不動産の売却が遅れるため、遺産分割協議をスムーズに終わらせることは重要です。

なお、相続の分配や相続人の決定の際には、トラブルが起きる可能性があります。遺産分割をめぐる交渉や調停は弁護士の専門領域となるため、当事者間での話し合いがまとまらず相続トラブルに発展した際には、早めに弁護士へ相談することも覚えておいてください。

相続不動産の売却におすすめな不動産会社

不動産の売却価格は、査定などを依頼する不動産会社によって変わります。さらに不動産売却の際に希望する条件によってもおすすめの不動産会社は変わるため、相続した不動産を売却する際は下記を参考にしてみてください。

- 相続不動産を高く売りたい:複数の不動産会社に査定依頼をして依頼先を決める

- 売却できる可能性を高めたい:相続不動産の売却に強い不動産会社に依頼する

- 人が亡くなった物件が売れる可能性を高めたい:訳あり物件専門の不動産会社を検討する

相続不動産を高く売るなら複数の不動産会社に査定依頼をして依頼先を決める

相続した不動産を高く売りたい場合、複数の不動産会社に査定依頼をして依頼先を決めるのを検討してみてください。

そもそも不動産の査定額は、依頼した不動産会社や物件種別などさまざまな要因で変わります。そのため、複数の不動産会社に査定を依頼すると、査定額が各社で異なる結果となることもあるのです。

つまり、複数の不動産会社に査定依頼することで、各社の査定額や売却方針を比較して選べるメリットがあるといえます。

ただし、査定額の高さだけで選ぶのは注意が必要です。実務上、契約欲しさに相場とかけ離れた高値査定を提示する会社もあり、結果的に売れ残って値下げを繰り返すケースもあります。査定額の根拠もあわせて確認したうえで、信頼できる会社を選びましょう。

相続不動産の売却に強い不動産会社に依頼するのも良い

売却できる可能性を高めたい場合、相続不動産の取り扱い実績が豊富な不動産会社に依頼することを検討してみてください。

住居や土地は、買い手が現れなければ売却できません。資産価値の低い住居や土地の場合、買手が現れずなかなか売れないこともあります。

そのため「相続した不動産を売却できるのか」と不安がある場合、相続不動産の売却に強い不動産会社に依頼するのが有効な方法です。

不動産会社のなかには、相続不動産を専門としていたり、相続不動産の売却実績が豊富だったりする会社もあります。まずは公式サイトから、対応可能な物件種別や実績、サポート内容を確認するとよいでしょう。

特例に詳しく売却スケジュールを汲み取ってくれる

相続不動産の売却に強い不動産会社であれば、相続の特例に詳しい人が担当として就いてもらえる可能性があります。

特例の適用については売主ひとりで考えるのが難しいことも多いため、特例適用について相談できるのは相続不動産の売却に強い不動産会社に依頼することのメリットの1つといえます。

また遺産分割協議や相続登記など、相続した不動産を売却するにはさまざまな手続きが必要です。これらの手続きにより、スケジュール通りに不動産を売却できないこともあるかもしれません。

相続不動産の売却に強い不動産会社であれば、売却スケジュールを汲み取ったうえで手続きを進めてもらえるのが一般的であるため、この点もメリットの1つだといえます。

弁護士や税理士と連携し相続全般サポートしてくれる不動産会社もある

不動産会社のなかには、弁護士・税理士・司法書士などの士業と連携をとり、売却だけでなく不動産相続全般をサポートしている会社もあります。連携する士業によるサポートの例として挙げられるのは下記のとおりです。

- 発生する税金のシミュレーション・相続税申告書の作成(連携する税理士が対応)

- 節税対策に関する助言(連携する税理士が対応)

- 相続登記のサポート(連携する司法書士が対応)

- 遺産分割協議や相続トラブル時の対応(連携する弁護士が対応)

このように、不動産会社が窓口となりつつ、各専門分野は対応する士業が担当する形が一般的です。税金計算や登記、法的トラブルの対応はそれぞれ税理士・司法書士・弁護士の専門業務となるため、ワンストップで相談できる体制が整っているかを確認しておくと安心です。

不動産会社にもよりますが、上記のようなサポートをしてもらったうえで、相続した不動産の売却まで行なってもらえる会社もあります。

相続した不動産の売却は、手続きや確認事項が多くなりやすい分、相談先を整理できると負担を減らしやすくなります。サポートが必要な場合は、連携体制や対応範囲を事前に確認したうえでこのような不動産会社を選ぶのもよいでしょう。

人が亡くなった相続物件は訳あり物件専門の不動産会社も検討する

不動産会社のなかには、訳あり物件を専門とする会社もあります。このような会社は、一般の不動産会社では扱いづらいとされる物件についても、仲介・買取の両面で相談に対応しているのが特徴です。

人が亡くなった物件は、心理的な抵抗を感じる買い手もいるため、通常の物件と比べて売却に時間がかかる場合があります。その結果、一般的な仲介ではなかなか話が進まないケースも少なくありません。

事故物件や訳あり物件の取扱実績がある不動産会社であれば、物件の事情を理解したうえで、無理のない売却方法や価格設定を提案してもらえる可能性があります。

まとめ

相続した不動産を売却する際、一定の要件を満たせば、約3〜4年以内に売却することで税負担を軽減できる特例が用意されています。代表的な特例は2種類ありますが、それらを併用することはできないため、より節税効果が大きい特例を利用するのがよいでしょう。

相続した不動産を3〜4年以内に売却することを検討している場合、まずは適用要件を満たしているのか確認し、自身のケースで利用可能かを整理しておきましょう。双方の適用要件を満たしている場合、想定される税額をシミュレーションをしたうえで、どの特例を利用するべきなのかを慎重に判断することが大切です。

相続不動産の売却は税制だけでなく、遺産分割や登記、売却スケジュールなど複数の要素が関係します。税金は税理士、登記は司法書士、遺産分割の争いは弁護士というように、それぞれ専門家の領域が分かれています。全体の流れを早めに把握し、必要に応じてこれらの士業と連携している不動産会社のサポートを受けることが、現実的でスムーズな進め方といえるでしょう。

相続した土地の売却についてよくある質問

相続した土地を3年以内に売却すれば税金がかからないと聞きましたが、本当ですか?

必ずしも非課税になるとは限りませんが、軽減できる特例があります。相続税の申告期限(相続発生から10ヶ月後)の翌日から起算して3年以内の売却では「相続財産を譲渡した場合の取得費の特例」が、相続開始日から3年を経過する年の末日までの売却は「被相続人の居住用財産(空き家)を売ったときの特例」があります。

特例の期限が近づいていて、急いで売りたいのですが、どうすればよいですか?

仲介業者ではなく、不動産の買取業者に相談することをおすすめします。買取業者は直接買取をおこなうので、最短48時間のスピード買取が可能です。とくに、弁護士と連携している買取業者であれば、相続問題が起こっている土地でもトラブルなく買取できるのでおすすめです。