借地権の種類によって底地の買取相場や売れやすさも変わる

底地には、その土地に建物を建てる権利として「借地権」が設定されています。この借地権には大まかに3種類があり、設定されている借地権によって底地の買取相場や売れやすさが変わります。

|

借地権の種類

|

概要

|

買取相場

|

|

普通借地権

|

契約期間の満了時に契約更新ができる借地権。

|

更地価格の10%〜50%程度

|

|

定期借地権

|

契約期間が満了すれば契約が解消される借地権。継続させるには再契約が必要。

|

契約の満了時期が近いほど高額になる

|

|

使用貸借

|

無償で土地を貸している状態のこと。

|

更地価格とほぼ同等

|

普通借地権が設定されている場合、ほかの借地権よりも買取相場が低くなるのが一般的です。ここからは借地権の種類に応じた底地の買取相場を解説していきます。

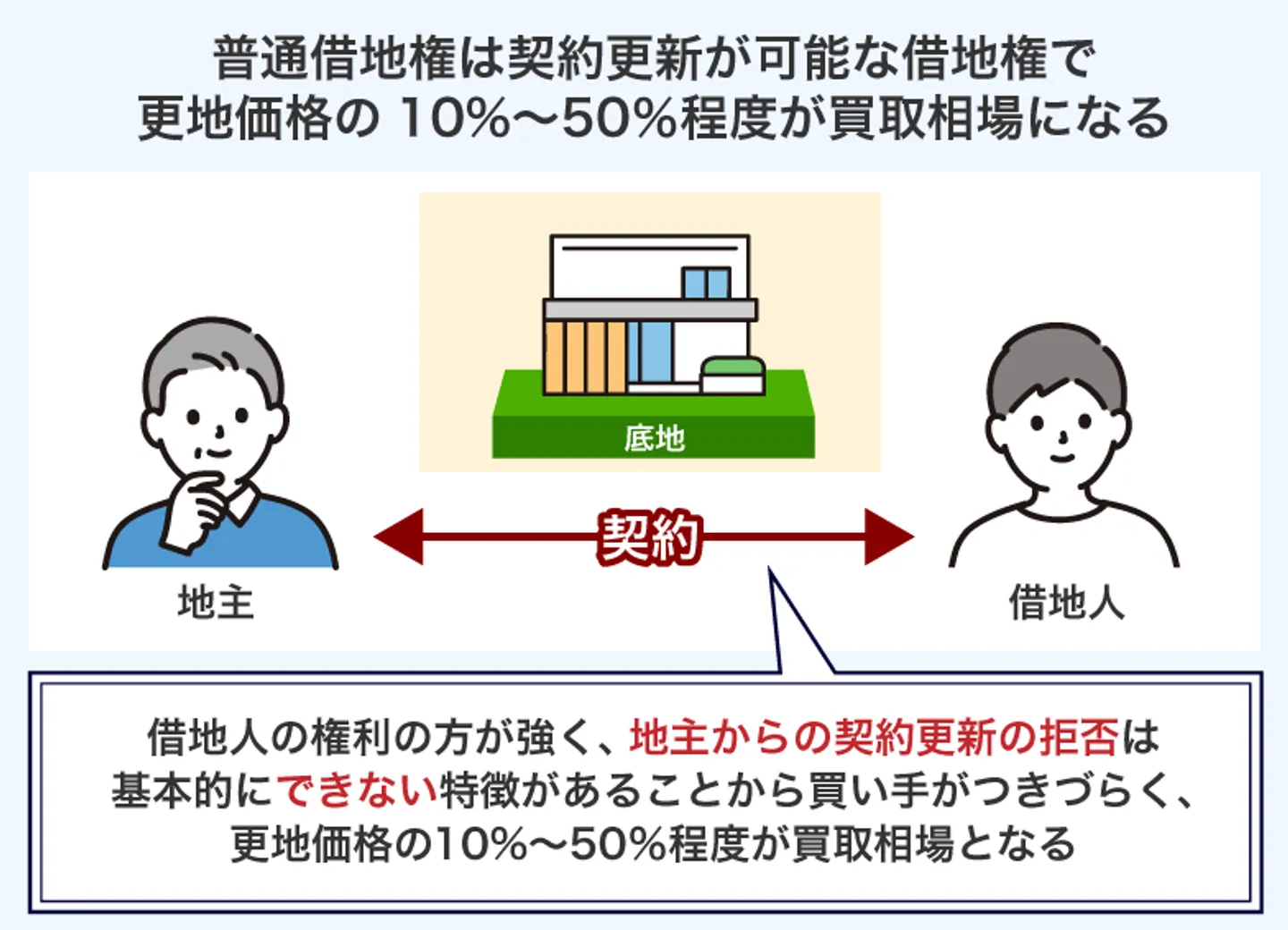

普通借地権:更地価格の10%〜50%程度が買取相場

土地を貸す場合、賃借契約を結ぶ必要があります。賃借契約では契約期間も定められており、その期間が満了した際に契約更新ができるかは借地権の種類によって異なります。

普通借地権は、契約更新が可能な借地権です。地主よりも借り手の権利のほうが強く守られているのが特徴で、契約期間が満了しても正当な理由がない限りは地主から契約更新を拒絶できません。

普通借地権の契約期間は30年が一般的ですが、借り手が希望すれば契約期間は更新され続けます。そのため、その土地の完全な所有権をいつ取り戻せるのかがわかりづらいのが普通借地権です。

この点から普通借地権が設定されている底地は、通常の土地よりも買い手がつきづらく、更地価格の10〜50%程度が買取相場になります。

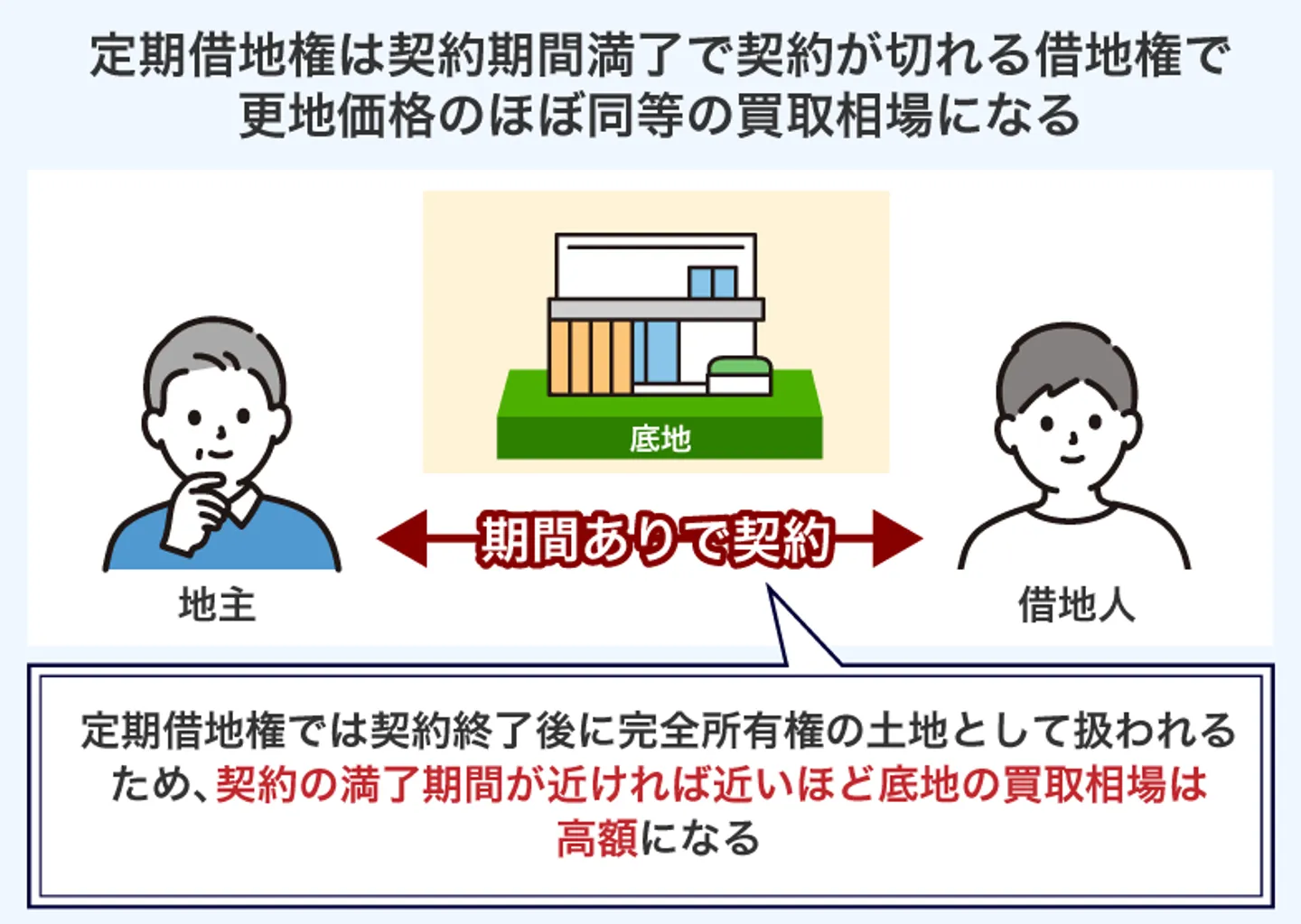

定期借地権:契約の満了時期が近いほど買取相場は高額になる

定期借地権とは、契約期間が満了すれば契約が確実に解消される借地権のことです。借地権とは異なり、契約期間が満了した際に再び賃借契約を結ばなければ、地主にその土地の完全な所有権が戻ります。

完全な所有権が戻ってくれば通常の土地として扱われるため、契約の満了時期が近ければ近いほど底地の買取相場は高額になる傾向があります。

仮に契約期間が間近の底地であれば、契約期間が満了した後に完全な所有権が戻ってきてから売却すれば、売却相場は更地価格とほぼ同等になると考えられます。

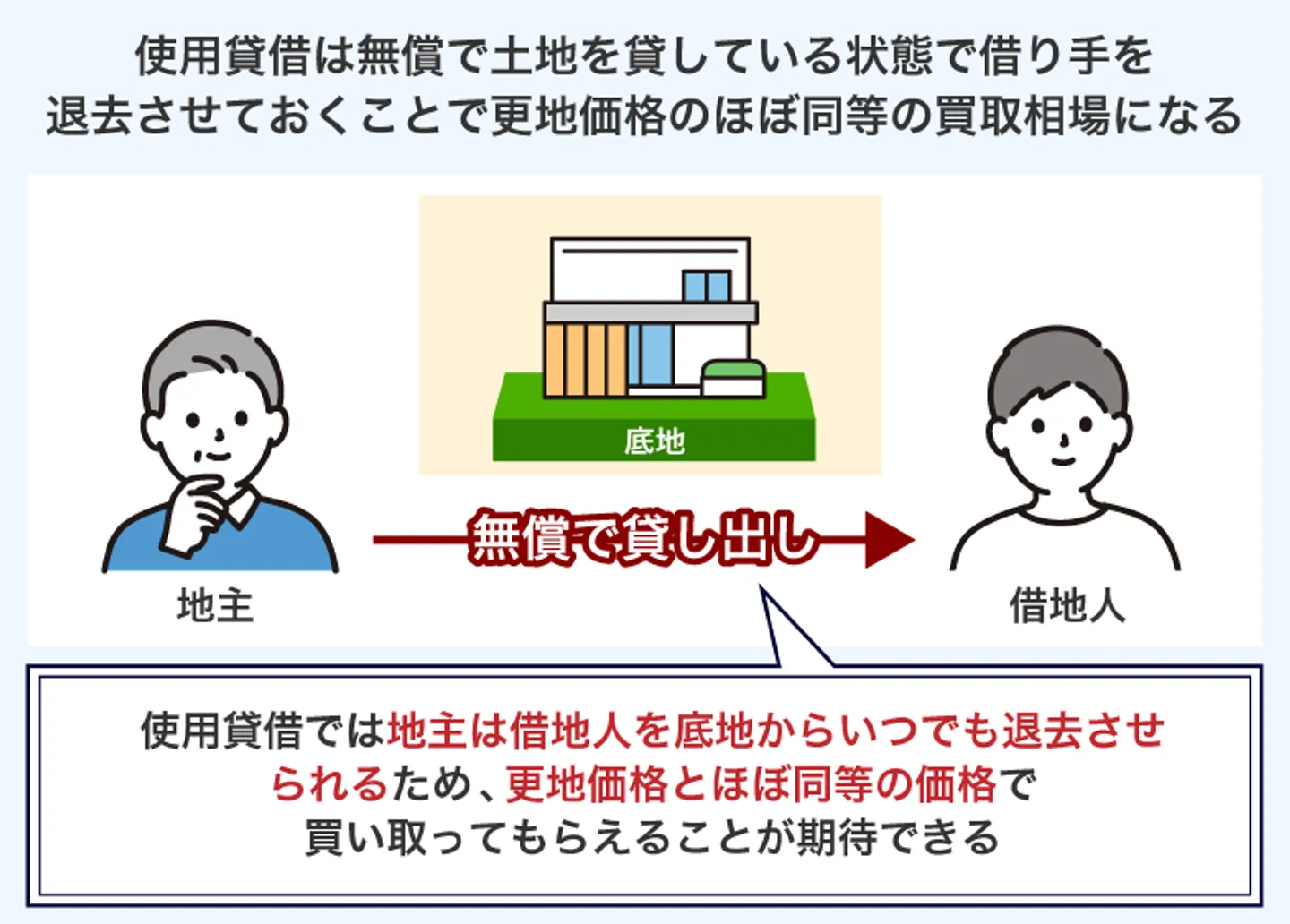

使用貸借:更地価格とほぼ同等

使用貸借とは、無償で土地を貸している状態のことです。ほか2つの借地権とは異なり、地主はいつでも借り手を底地から退去させられるのが使用貸借の特徴です。

借り手を退去させておくことで、その底地は通常の土地として扱われます。そのため、使用貸借の底地であれば更地価格とほぼ同等の価格で買い取ってもらえることに期待できます。

底地の買取相場は売却先で変わる

一般的に、底地の買取相場は更地価格(※)の10〜50%といわれていますが、この買取相場は底地を誰に売却するかで変わります。

- 借地人(底地を借りている人):更地価格の50%程度

- 第三者:更地価格の10〜15%程度

借地人に買い取ってもらった方が第三者よりも底地の買取金額が高くなるのが一般的です。そのため、可能であれば借地人に底地を買い取ってもらうのが得策です。

ここからは、借地人や第三者に買い取ってもらった場合の底地の買取相場を解説していきます。

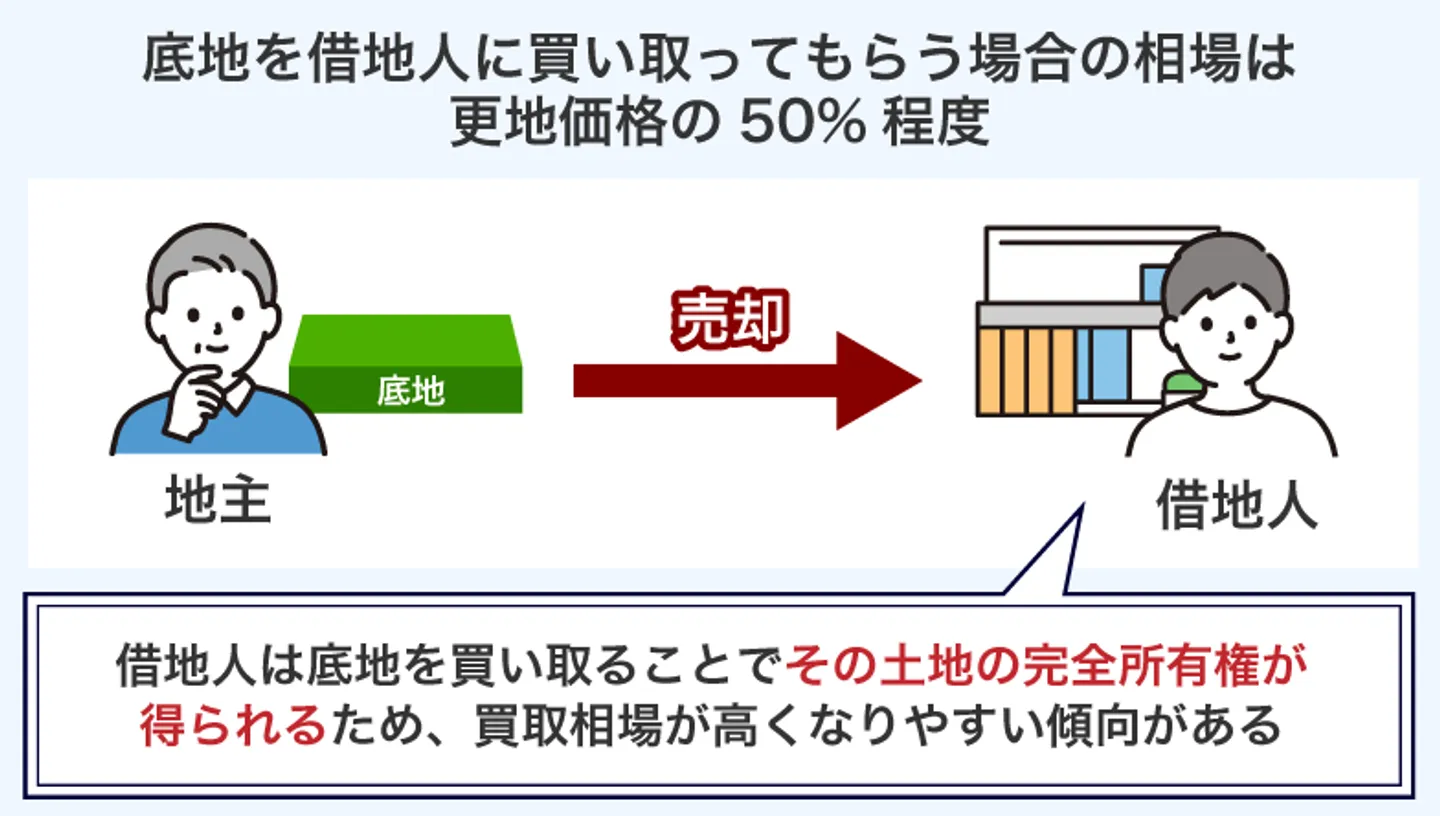

借地人に買い取ってもらう場合は更地価格の50%程度が相場

底地を借地人に買い取ってもらう場合、借地人は底地の完全な所有権を得られることになります。購入前は契約で許可されていたことしか行えなかったのが、購入後はその土地を自由に利用可能になり、第三者よりもメリットが大きく買取相場も高くなるのです。

そのため、買取相場は更地価格の50%程度と、第三者に買い取ってもらうよりも買取相場が高くなります。

一方、誰かに貸している土地を第三者に売却する場合、その購入者は底地の所有権を得られるだけで、その土地を自由に使えるわけではありません。「住宅を建てる」「駐車場として活用する」といったことができないため、通常の土地よりも買取相場が低くなるのが一般的です。

たとえば、更地価格が2,000万円の底地の場合、借地人に買い取ってもらうことで1,000万円が買取金額の目安となります。

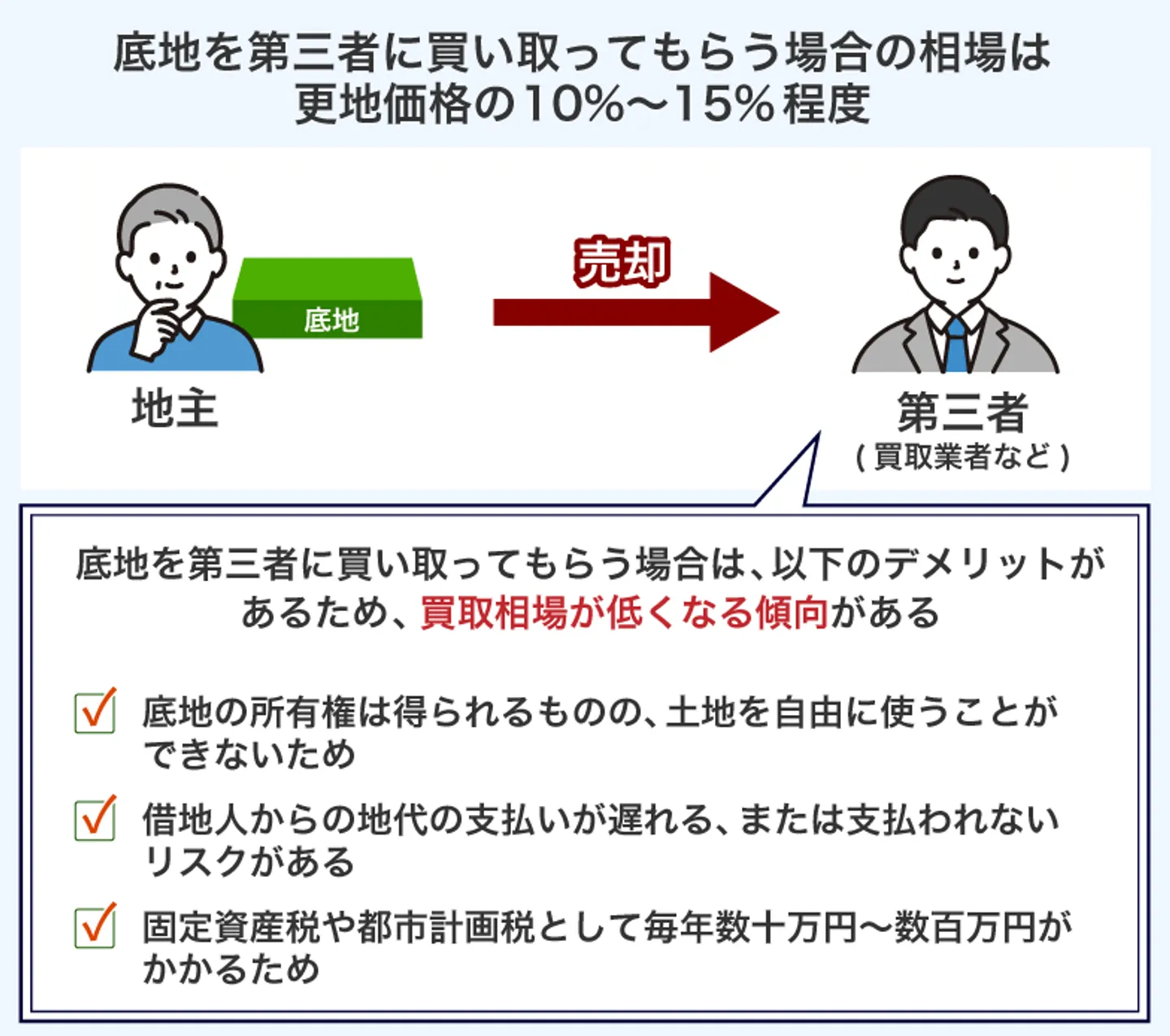

第三者に買い取ってもらう場合は更地価格の10〜15%程度が相場

買取業者などの第三者に底地を買い取ってもらう場合は更地価格の10%〜15%程度が買取相場となります。

前述したように、底地を第三者が買い取った場合、購入者が得られるメリットは借地人よりも小さくなるのが基本です。底地の所有権は得られますが、その土地を自由に使うことはできないうえに、下記のようなデメリットがあることから買取相場が低くなる傾向があります。

- 借地人からの地代の支払いが遅れる、または支払われないリスクがある

- 固定資産税や都市計画税として毎年数十万〜数百万円がかかる

第三者が底地を購入する理由としては、その土地を貸すことで収益が見込めることが挙げられます。

しかし、借地人から地代が支払われないリスクが0ではないうえに、毎年底地にかかる税金の支払いが必要なため、底地を購入したいと考える人は少なく、買取相場も低くなってしまうのです。

たとえば、更地価格が2,000万円の底地の場合、買取業者のような第三者に買い取ってもらうことで200万〜300万円が買取金額の目安となります。

土地の評価額は相続税評価額であり底地の買い取り相場としては参考にならない

底地の買い取り相場について調べてみると、以下の方法を用いて買い取り相場が算出されているケースもあります。

- 所有する底地の路線価を国税庁の公式サイトから確認する

- 底地全体の更地価格を算出する:「路線価×土地面積」

- 更地価格から借地権割合を引いて底地のみの評価額を算出する:更地価格×(100%-借地権割合)

- 底地の評価額に0.8を割り戻す

しかし、この計算式は相続税や贈与税を算出する元となる評価額を求めるために用いられるものですので、買い取り相場の計算方法としてはあまり参考になりません。

底地には借地権や地上権が設定されており、権利関係が複雑であるため、市場で売りに出しても買い手が見つかりにくく、売却相場も市場価格と比較して大幅に下がります。

また、底地は借地人や投資家、不動産会社など売却先によっても相場が大きく変わってきます。底地の評価額と実際の買い取り金額には大幅な差が生じるので注意しましょう。

最終的手段は複数の買取業者に査定を依頼して相場を調べる

前述の通り、評価額で算出した更地額は参考にならないため、自分で底地の相場を算出するのは専門的な知識がなければ難しいでしょう。そのため、相場を調べる際は買取業者に査定を依頼するのがおすすめです。

買取業者に底地の査定を依頼すれば、その土地を買い取ってもらった場合の目安として査定額を算出してもらえます。基本的に買取業者は無料査定に対応しているため、費用をかけずに底地の売却金額の目安を確認できます。

ただし、査定額は買取業者によって変わるため、1社のみに査定を依頼しても底地の買取相場をつかめないことが予想されます。正確性を高めるためにも、底地の査定は複数の買取業者に依頼するのがおすすめです。

なお、査定を依頼する場合は、所定時間2分で複数の業者に依頼できる「不動産一括査定」を試すことを検討してみてください。

底地は通常の土地よりも売れづらい理由

底地は通常の土地よりも売れづらい理由としては、主に以下の4つあります。

- 購入後も自由に土地を使えない

- 住宅ローンが組めない

- 借地人から得られる地代収入が低い

- 借地人とトラブルになる可能性がある

ここからは、以上の理由についてそれぞれ詳しく解説していきます。

購入後も自由に土地を使えない

底地を使えるのは、土地を借りている借地人のみです。第三者が底地を購入したとしても、借地人に貸している間は自由に土地を使用できません。

借地契約が解約されれば地主は土地を自由に使えるようになりますが、前述の通り借地契約の存続期間は30年以上と長期にわたります。

また、普通借地権に関しては存続期間が満了したとしても、借地人の建物がある限り契約は自動的に更新され、地主の一方的な都合による更新の拒絶はできません。契約の更新を拒絶ができるのは、地主と借地人の双方が合意した場合か正当な事由がある場合のみです。

ただし、正当な事由が認められるケースはほとんどないため、底地を購入しても半永久的に土地を使えない可能性もあるのです。一般の買い手にとって自由に使えない底地を購入するメリットはほぼないため、市場で売りに出しても一般の買い手を見つけるのは極めて難しいでしょう。

住宅ローンが組めない

住宅ローンを組む際は、原則として購入する土地や建物を担保に入れます。しかし、底地は借地人との権利関係が複雑で、土地を自由に売却するのが難しいため、担保価値が認められない可能性が高いです。

担保価値が認められなければ、底地の価値が実質0円の扱いとなるため、住宅ローンを組むのが困難になります。土地の購入希望者の多くは住宅ローンを利用するため、基本的に住宅ローンが組めない底地は一般の市場だと売れづらいのです。

借地人から得られる地代収入が低い

底地を購入すれば借地人から地代収入を得られますが、底地は賃貸物件や駐車場経営と比べると収益性が劣るのがデメリットです。

地代は借地人との話し合いで決めるのが一般的ですが、底地の借地契約は昭和から続いているケースが多く、現在の相場と比べて地代が安めに設定されていることが多いです。地代の値上げは可能ですが、借地人と交渉して同意を得る必要があります。

また、底地の所有者は固定資産税や都市計画税、維持管理費などの費用を負担しなければなりません。そのため、地代収入から支出を差し引くと手元にはわずかな金額しか残らないケースも多いです。

ちなみに、底地の利回り相場は2~4%、賃貸物件1棟あたりの利回り相場は4~6%ほどです。投資目的であえて底地を購入する人は少ないので、これも底地が売れづらい理由の1つといえます。

借地人とトラブルになる可能性がある

底地は借地人との権利関係が複雑であるため、借地人との間で以下のようなトラブルが発生する可能性があります。

- 期日通りに地代を支払ってくれない

- 更新料を支払ってくれない

- 無断で建物の増改築を行われた

- 無断で第三者に借地権を譲渡された

これらのトラブルが発生した場合は、地主が適切に対処しなければなりません。借地人と直接交渉するのは手間がかかりますし、その際に感情的になってしまうと借地人との関係が悪化し、トラブルが余計にこじれてしまう恐れもあります。

地主自身で対処するのが難しければ、不動産会社や弁護士への相談・依頼が必要になりますが、その費用もすべて地主が負担しなければなりません。

底地を購入すると、借地人との間で面倒なトラブルが発生するリスクがあるため、一般の買い手からは避けられやすいのです。

底地を売却する方法

底地を買い取ってもらう方法はいくつかありますが、それぞれ売却価格は下記のように異なります。

| 売却方法 |

更地価格と比較した売却価格 |

| 借地人に売却する |

50%程度 |

| 借地権を買い取って所有権を一本化してから売却する |

30~40%程度 |

| 借地人と底地の一部を等価交換してから売却する |

30~40%程度 |

| 底地を専門とする買取業者に売却する |

10%程度 |

| 不動産投資家のような第三者に売却する |

10~20%程度 |

底地の買取先は、大きく分けて「借地人」「第三者」の2つになります。比較的底地は買い手がつきづらいですが、買取業者や不動産投資家であれば買い取ってもらえることに期待できます。

ここからは、底地を買い取ってもらう方法の3つを詳しく解説していきます。

借地人に売却する

前述したように、借地人にとって底地を買い取ることで得られるメリットは非常に大きいです。そのため、買取相場が更地価格の50%程度とほかの方法よりも高くなります。

第三者に買い取ってもらう場合は更地価格の10〜15%程度が相場であるため、高値で底地を売りたい場合に向いている方法です。

とはいえ、借地人との関係性によっては、買い取ってもらうための交渉ができない場合もあるでしょう。また、借地人の資金力によっては、底地の買取が難しいケースも考えられます。

そのため、借地人に底地を買い取ってもらうのは、「買取依頼をするための相談が可能なほど関係性がよい」「地代の支払状況などから借地人の資金力に問題がなさそう」といった場合に検討するべき方法といえるでしょう。

借地権を買い取って所有権を一本化してから売却する

底地は土地と建物の所有者が異なり、地主は土地活用に制限を受けます。そのため、そのままの状態で一般の買い手を見つけるのは難しく、売却価格も大幅に下がってしまいます。

しかし、借地人から借地権を買い取れば底地と借地権の所有権を一本化できるため、土地を自由に活用可能です。通常の土地として市場に売却できるため、一般の買い手も見つかりやすくなるでしょう。

ただし、この方法は借地人に売却する意思があり、かつ借地権を買い取れるだけの資金を用意できる場合に限られます。借地人との関係が良好で金銭的な余裕があれば、この方法で売却を検討してみましょう。

また、売却相場は更地価格30~40%となり、第三者に売却するのであれば底地のみの売却よりも高く売却できる可能性が高いです。しかし、借地権の買い取りには更地価格の60~70%程度がかかるため、マイナスになる可能性も視野に入れておきましょう。

借地権と底地の一部を等価交換してから売却する

借地権と底地の一部を交換することで、1つの土地が2つに分割され、一方は地主が所有する土地、もう一方は借地人が所有する土地になります。

所有する土地の面積は狭くなるものの、借地人との権利関係が完全に解消され、土地の活用や売却が自由に行えるようになるため、市場で一般の買い手が見つかる可能性も高いです。

ただし、借地権と底地の等価交換には、交換割合や境界の決定、分筆登記の手続きなどが必要になります。

専門的な知識が必要となる手続きもあるため、不動産会社に依頼してから手続きを進めることをおすすめします。なお、借地権と底地の一部を等価交換してから売却する場合の相場は市場価格の30~40%程度といわれています。

底地を専門とする買取業者に売却する

買取業者のなかには、底地のような訳あり物件の買取を専門とする業者もあります。そのような業者であれば、一般的に売りづらいといわれる底地であっても買い取ってもらえることに期待できます。

また、活用方法や高値での転売に関するノウハウがあることから、専門の買取業者に依頼すればほかの業者よりも高値かつ早期で底地を売却できる可能性もあります。

なお、以下のフォームからは、底地を専門に取り扱う買取業者の無料査定を受けられます。専門の買取業者に底地を買い取ってもらいたい場合、まずは査定を受けてみるとよいでしょう。

>>【無料相談】底地の買取窓口はこちら

不動産投資家のような第三者に売却する

不動産会社による仲介で底地の買い手を見つけるのは難しいと前述しましたが、絶対に仲介では売れないわけではありません。地代収益を目的とする不動産投資家であれば底地を活用するメリットがあるため、買い取ってもらえる可能性があります。

不動産投資家に買い取ってもらえる可能性がある底地には、下記が挙げられます。

- 借地人との契約が当分切れそうにない

- 借地人からの地代の支払いが遅れていない

- 底地の購入にかかる費用を比較的短い期間で回収できるほどの地代である

地代収益を見据える不動産投資家は、「底地の購入で利益を見込める」「必ず地代を回収できる」といった点を考慮して、購入する底地を決定するのが一般的です。そのため、契約が当分切れずに今まで地代の支払いが遅れていないような底地は、不動産投資家に買い取ってもらえる可能性があります。

また、「底地の購入にかかった費用を可能な限り早く回収して、すぐにでも利益を出したい」という点も、不動産投資家が考慮する点です。地代が高ければ高いほど、底地の購入費を早く回収できるため、地代が高い底地も買い取ってもらえることに期待できます。

これらに該当する底地を所有している場合は、不動産投資家に売却することを見越して不動産会社に相談してみるのもよいでしょう。

底地を売却するとさまざまな費用がかかる

底地を買い取ってもらうと、売却金額を得られるだけでなく、さまざまな支払いが必要となります。

- 譲渡所得税:底地の所有年数によって変動する

- 仲介手数料:底地の売却金額の3%〜5%程度

- 印紙税:数万円程度

底地の売却でかかる費用は、売却金額や土地を所有している年数などによって変動します。そのため、かかる費用を一概にはいえませんが、数十万〜百万円程度の支払いが必要になるケースもあります。

底地の売却を検討している場合、売却によってかかる費用を把握しておくとよいでしょう。

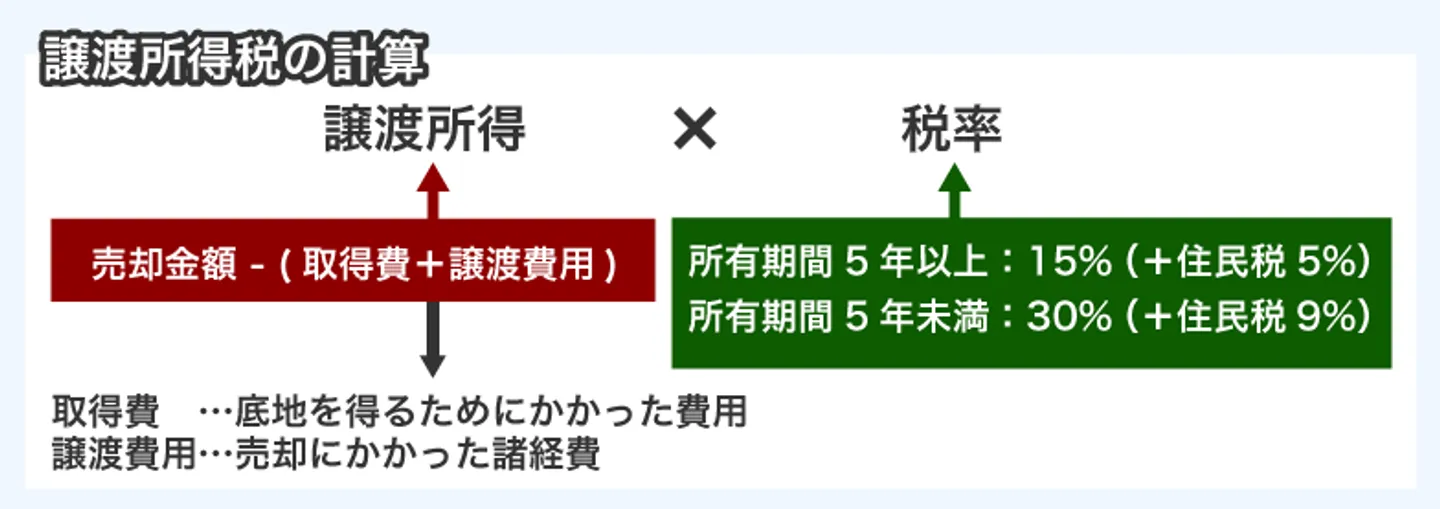

譲渡所得税:底地の所有年数によって変動する

底地を売却して利益(譲渡所得)が出た場合、譲渡所得税の支払いが必要です。譲渡所得税は、底地を売却することで得られる利益(譲渡所得)に対して課税され、下記の計算式で算出できます。

「譲渡収入-(取得費+譲渡費用)」

※譲渡収入とは、底地の売却金額のこと。

取得費とは、底地を得るためにかかった費用のこと。

譲渡費用とは、売却にかかった諸経費のこと。

たとえば、取得費2,000万円の底地が2,500万円で売れた場合を想定します。譲渡費用として300万円がかかった場合であれば、譲渡所得は「2,500万円ー(2,000万円+300万円)=200万円」と計算できます。

この場合は200万円の利益が出ており、譲渡所得税はこの200万円にかかります。そして、底地を所有している年数に応じた税率を譲渡所得にかけることで、譲渡所得税を算出できます。

|

所有期間

|

譲渡所得税の税率

|

|

5年以下

|

30%(復興特別所得税を除く)

|

|

5年超

|

15%(復興特別所得税を除く)

|

譲渡所得が200万円で所有期間5年超の底地であれば、譲渡所得税は「200万円×15%=30万円」と計算できます。

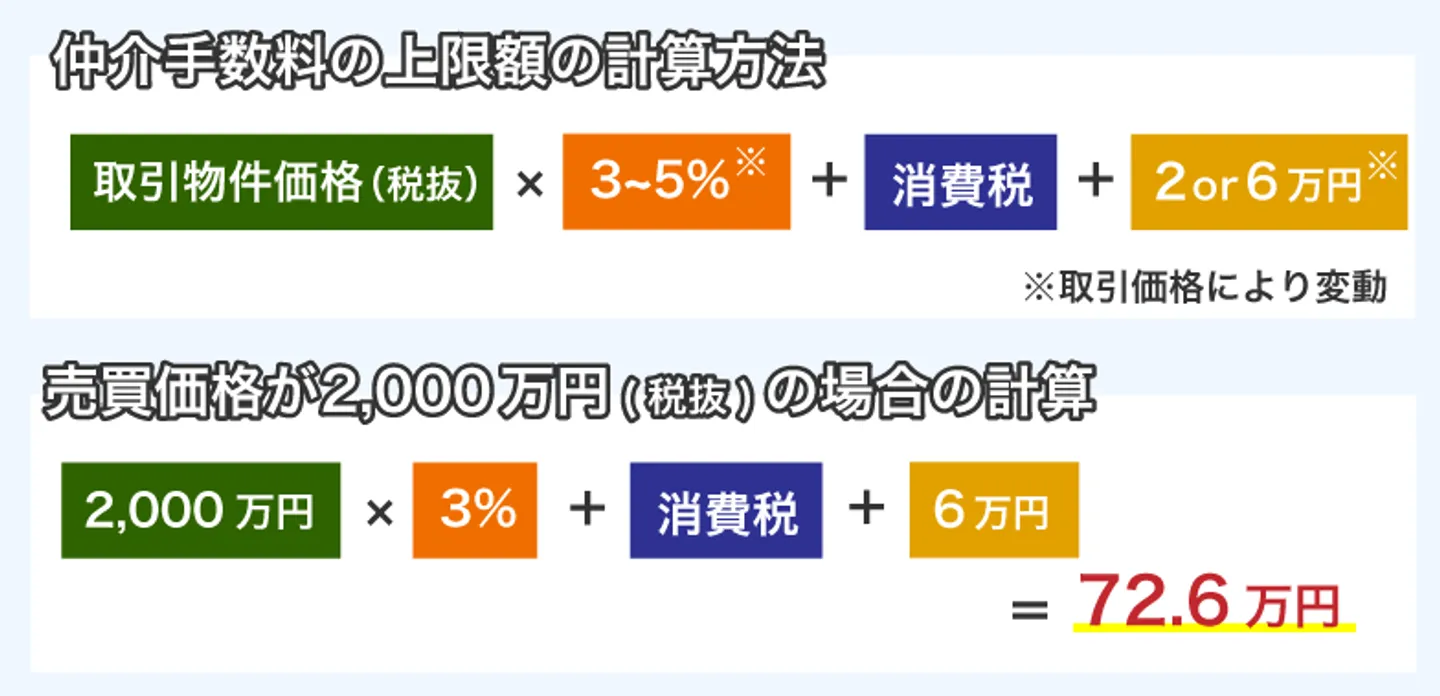

仲介手数料:底地の売却金額の3〜5%程度

当記事で紹介した売却方法のなかでは、不動産投資家に底地を売却する場合のみ不動産会社に仲介を依頼するのが一般的です。仲介の場合、基本的には不動産会社に仲介手数料を支払う必要があります。

仲介手数料は不動産会社によって異なるため一概にはいえませんが、底地の売却金額の3〜5%程度が相場といわれています。たとえば、2,000万円で底地が売れた場合、60万円〜100万円が仲介手数料の相場となります。

なお、不動産会社が受領できる仲介手数料の上限額は下記のように定められています。

|

取引価格

|

仲介手数料の上限

|

|

200万円以下

|

取引物件価格(税抜)×5%+消費税

|

|

200万円超~400万円以下

|

取引物件価格(税抜)×4%+2万円+消費税

|

|

400万円超

|

取引物件価格(税抜)×3%+6万円+消費税

|

参考元:国土交通省「宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額」

原則、定められた上限を超える金額が仲介手数料となることはありません。底地を仲介で売る場合、売却金額に応じた上限額以下の金額が仲介手数料としてかかると覚えておくとよいでしょう。

印紙税:数万円程度

底地を買い取ってもらう場合、売買契約書を作成しなければなりません。底地の売買契約書は印紙税の課税対象となる「課税文書」に該当するため、契約書の作成時には収入印紙が必要です。

収入印紙の代金は、底地の売却金額によって下記のように変わります。

|

売却金額

|

本則税率

|

軽減税率

|

|

10万円を超える~50万円以下

|

400円

|

200円

|

|

50万円を超える~100万円以下

|

1千円

|

500円

|

|

100万円を超える~500万円以下

|

2千円

|

1千円

|

|

500万円を超える~1千万円以下

|

1万円

|

5千円

|

|

1千万円を超える~5千万円以下

|

2万円

|

1万円

|

|

5千万円を超える~1億円以下

|

6万円

|

3万円

|

|

1億円を超える~5億円以下

|

10万円

|

6万円

|

|

5億円を超える~10億円以下

|

20万円

|

16万円

|

|

10億円を超える~50億円以下

|

40万円

|

32万円

|

|

50億円を超えるもの

|

60万円

|

48万円

|

参照元:国税庁「「不動産譲渡契約書」及び「建設工事請負契約書」の印紙税の軽減措置の延長について」

たとえば、底地が1,000万円で売れた場合、通常収入印紙の金額が2万円となります。

ただし、不動産売買の印紙税には軽減措置が設けられています。記載金額が10万円を超える場合かつ、平成26年4月1日から令和9年3月31日までに作成された売買契約書であれば、軽減率が適用されるのが特徴です。

そのため、底地の売却金額が1,000万円で軽減措置がとられた場合、収入印紙の金額が2万円から1万円になります。

底地を売却する流れ

買取業者に底地を売却する場合の一般的な流れは下記の通りです。

- 業者に査定の依頼をする

- あらかじめ売却金額の目安を決めておく

- 売却の交渉で双方合意できたら売却する

- 売買契約を結ぶ

ここからは、売却手順についてそれぞれ詳しく解説していきます。

業者に査定の依頼をする

まずは、複数の不動産業者に底地の査定を依頼しましょう。

査定額は不動産会社によって異なるため、複数の不動産業者に依頼すれば、買取相場や高額で買い取ってくれる不動産業者が分かります。

底地は権利関係が複雑で取り扱いが難しいため、訳ありの土地を専門に取り扱っている不動産業者に査定を依頼するのがおすすめです。

あらかじめ売却金額の目安を決めておく

底地の査定額が分かったら、その査定額を参考にして売却金額の目安を決めておきましょう。

業者の中には、高額な査定額を提示してきたにもかかわらず、後で何かと理由をつけて買取金額を下げてくるような業者や相場よりも大幅に安く買い叩こうとする業者もいます。

「できればこの金額で売却したい」「この金額を下回ったら売却しない」といったように目安を決めておけば、業者とスムーズに交渉しやすく、不当な金額で手放してしまう心配もないでしょう。

売却の交渉で双方合意できたら売却する

売却金額の目安を決めたら、信頼できる業者と売却の交渉を行います。他社の査定額を引き合いに出して交渉すれば、当初の査定額よりも高値で買い取ってもらえる可能性が高いです。

売却金額や引き渡しの条件などについて話し合い、合意が取れた業者の中から売却先を決定します。

売買契約を結ぶ

売却の交渉で双方合意ができたら、そのうちの1社を選んで売買契約を結びます。売買契約時には、以下のものが必要になります。

- 登記済権利書または登記識別情報

- 実印

- 印鑑証明書

- 本人確認書類

- 固定資産税納税通知書・固定資産税評価証明書

また、売買契約を結ぶための不動産売買契約書には、売却する土地について下記の情報が記載されています。

- 基本情報

- 売却代金

- 支払い方法

- 手付金額

- 引き渡し日

売却後のトラブルを防ぐためにも、何か分からないことがあれば担当者に質問をしましょう。不動産売買契約書を確認し、署名・押印をすれば売買契約の締結は完了です。

売買契約を締結した後は、契約で定めた日に底地を引き渡し、業者から売却代金を受け取ります。引き渡し後の登記は、業者が手配した司法書士が行うのが一般的です。

底地を高値で買い取ってもらうコツ

底地の売却を検討している場合、「なるべく高く売却したい」と考えることでしょう。底地を売却する場合、下記のような高値で買い取ってもらうコツを実践してみてください。

- 借地人に底地を買い取ってもらえないかを相談する

- 複数の業者に見積もりをして査定額が最も高い業者に依頼する

ここからは、底地を高値で買い取ってもらうコツをそれぞれ解説していきます。

借地人に底地を買い取ってもらえないかを相談する

前述のとおり、底地の買取相場は借地人のほうが第三者よりも高いのが一般的です。借地人に底地を買い取ってもらえれば、買取業者などの第三者に売却するよりも高値で底地を売却できると考えられます。

底地を高値で売却したい場合は、まず借地人に買い取ってもらえないかを相談してみるのが得策です。交渉の際には、下記のような点を伝えることで、底地を買い取ってもらえる可能性が高まります。

- 借地人が底地を買い取ることのメリットを伝える

- 可能であれば売却価格を下げつつ交渉する

- 一括払いではなく、長期の分割払いに対応できることも伝える

借地人が底地を買い取ることで、その土地を自由に活用できるようになります。契約内容によっては、建物の建設以外は地主の合意が必要になるなど、底地の利用に制限がかけられる場合もあるため、制限がなくなる点は借地人が底地を買い取るメリットとなるでしょう。

また、底地の買取を検討している借地人であっても、価格の高さが問題で購入を控えてしまう可能性もあります。そのため、可能であれば底地の売却価格を下げつつ、借地人と交渉することも検討してみてください。

ただし、借地人との交渉を進めるためには信頼関係が重要となります。交渉をスムーズに進ませるためにも、借地人との信頼関係を日々築き上げておくことも、底地売却においてとても大事なコツです。

複数の業者に見積もりをして査定額が最も高い業者に依頼する

底地を専門の買取業者に買い取ってもらう場合、複数の業者に見積もりを依頼するのが得策です。

底地の買取金額は、買取業者が行う査定によって決定されます。買取金額を決める基準は各業者によって異なるため、複数の買取業者に査定を依頼すると査定額にばらつきが生じると予想されます。

つまり、複数の買取業者に見積もりを依頼することで、査定額が最も高い業者を見つけられるのです。査定額が高い買取業者に依頼すれば、ほかの業者よりも高値で底地を買い取ってもらえます。

「すぐにでも買取業者に依頼したい」「複数の業者に査定を依頼するのは面倒」と考えるかもしれませんが、底地を売却する場合、複数の買取業者に査定を依頼してみましょう。

底地を売却する際の注意点

底地を売却する際の注意点として、下記の4つが挙げられます。

- 借地人が複数人いる場合は特定の借地人のみに売却しない

- 底地の所有者を確認しておく

- 売却額に対して相続税が高くなる可能性がある

- 売却条件を明確にしておく

ここからは、それぞれの注意点について詳しく解説していきます。

借地人が複数人いる場合は特定の借地人のみに売却しない

借地人が複数人いる場合、特定の借地人に売却すると権利関係がさらに複雑になり、売れづらい土地になってしまいます。

複数の借地人に底地を売却したい場合は、底地の取り扱い実績が豊富な専門の不動産業者に相談してください。

底地の所有者を確認しておく

土地を売却するには、登記簿上の名義人と売主が一致していなければなりません。

しかし、何代にもわたって相続を繰り返してきた底地の場合、相続後に登記をおこなっておらず、底地の所有者が先代や先々代のままというケースも多くあります。

そのため、底地を借地人に売却する際には、底地の所有者が誰なのか確認しておきましょう。底地の所有者は登記事項証明書で確認できます。登記事項証明書が手元になければ、法務局の窓口やオンラインで請求できます。

売却額に対して相続税が高くなる可能性がある

相続によって取得した土地を売却する場合、売却額よりも相続税の方が高くなる可能性があります。相続税は、「相続税路線価」という路線(道路)に面する標準的な宅地の1㎡あたりの価額を用いて算出された評価額に基づいて計算されます。

そのため、底地の時価で相続税が計算されるわけではありません。売却相場が通常の更地と比べて大幅に安い底地を相続した場合は、納めるべき相続税額が実際の売却価格を上回ってしまうことが起こり得ます。

底地を買い取ってもらって売却益を得る前提で相続したら、逆に相続税の支払いで損をしてしまう恐れがあるため、相続財産に底地が含まれている場合はその点も考慮して相続するか決めましょう。

売却条件を明確にしておく

買主との交渉時に、売却価格や引き渡し日、決済日などの売却条件に関してトラブルが生じることがあります。

その場合、売却条件はあらかじめ具体的に決めておき、契約書には売却条件を明確に記載することで、後のトラブルを回避できます。

そのため、底地を売却するときには、売却条件を明確にしておきましょう。

まとめ

底地の買取相場は、売却先や借地権の種類によって異なります。あくまで目安ですが、更地価格の10%〜50%が底地の買取相場といわれています。

とはいえ、底地の買取価格は立地や広さなどによって変わります。そのため、必ずしも相場どおりの金額で底地を買い取ってもらえるとは限りません。

路線図を活用したり、買取業者に査定を依頼したりすることで、実際の底地の買取価格に近い金額を調べられます。所有している底地が実際どのくらいの金額で買い取ってもらえるのかを調べるためにも、底地の売却を検討している場合はこれらの方法で買取価格を把握しておくとよいでしょう。

底地の価格相場に関するよくある質問

底地の価格相場はどの程度ですか?

更地価格の10%~15%程度が底地の価格相場です。

底地を高値で売るためには?

一括査定を受けて「底地専門の買取業者」を選ぶことが大切です。

【無料でできる】不動産一括査定サイトはこちら

訳あり不動産の売却でお悩みなら

今すぐご連絡ください

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-