いらない土地を処分する方法は7つ

いらない土地を処分する方法として、以下の7つが挙げられます。

処分の方法によって、手放すまでの期間やコストは大きく異なります。たとえば仲介での売却なら3〜6か月以上かかるのが一般的ですが、買取であれば早ければ1〜2週間程度で完了する場合もあります。一方、相続土地国庫帰属制度は申請から承認まで半年〜1年ほどかかるケースも珍しくありません。ご自身の状況や優先順位に合った方法を選ぶことが重要です。

基本的には、より多くの売却益を得られることから売却による処分から検討し、売却が難しければ寄付や譲渡を検討することをおすすめします。いらない土地を相続する予定であれば相続放棄するのも選択肢の一つです。

また、2023年4月27日からは「相続土地国庫帰属法」施行により、一定の要件を満たせば、相続後でも所有権を国に返せるようになりました。ここからは、それぞれの方法について詳しく解説していきます。

売却する

「いらない土地」と考えていても、実は誰かが必要としている土地かもしれません。極論ではありますが、一般的には不要な土地とされる物件でも、必要としている人が1人でもいれば売却の可能性は残されています。

そのため、まずは土地を必要とする買い手を効率よく探すことが重要です。売却できなかった経験がある方でも、土地を手放す方法はたくさんあります。土地を探しているのは、実は隣地の所有者や専門の不動産業者など、思わぬところにいるかもしれません。

では、売却を成功させるためにはどのようにアプローチすべきか、以下の4つの方法を参考にして、売却のチャンスを広げていきましょう。

隣地の所有者に売却する

いらない土地が再建築不可の土地や市街化調整区域内の土地のような市場での需要が少ない土地である場合、第三者に売却しようと思っても買い手が付きにくく、売れ残ってしまうケースも少なくありません。

しかし、売却先が隣地の所有者であれば、市場での需要が少ない土地であっても売買に応じてもらえる可能性が高いです。これは、隣地の所有者にとって以下のようなメリットがあるためです。

- 土地の購入価格を安く抑えやすい

- 土地の評価額が上がる

- 大きな家に建て替えたり、子供や親が住むための家を新築したりできる

- 駐車場や家庭菜園などに活用できる

- 接道距離を伸ばすことで、再建築不可を解消できる可能性がある

「法的な建築制限がある」「利便性が低い」「土地の形状や周辺環境に問題がある」といった点は、新たに土地を購入する第三者からすれば大きなデメリットになります。しかし、隣地の所有者からすれば、これらのデメリットが気にならないケースがほとんどです。

むしろ、土地の購入価格を安く抑えやすいうえ、自身の土地が広がることで土地の活用幅の拡大や資産価値の向上につながります。そのため、第三者から敬遠されやすい土地も隣地の所有者からすれば魅力的な購入対象になるのです。

「いらない土地=誰も買わない」と決めつけてしまう方が多いのですが、弊社への相談でも、売却先として隣地の所有者を検討していなかったという方は少なくありません。実際には、声をかけてみたら「ちょうど駐車場にしたかった」と即決するケースもあり、最初から諦めてしまうのは非常にもったいないというのが筆者の所感です。

いらない土地を処分したい側からしても、隣地の所有者への売却は「市場での売却よりも話がスムーズに進みやすい」「相場よりも高値で売却できる可能性がある」といったメリットがあります。

隣地の所有者に売却は双方にとって大きなメリットをもたらす方法であるため、いらない土地を売却による方法で処分したい場合は、まず隣地の所有者に売却を持ちかけるのが最善策です。

不動産会社に売却する

隣地の所有者に売却するのが難しい場合は、不動産会社が買い手となって土地を売却する方法を検討するのが基本です。不動産会社に売却する方法は、以下のような人に向いています。

- 隣地の所有者や仲介での売却が難しい人

- 売却価格が安くなってでも、いらない土地をすぐに手放したい人

- 売却に手間やコストをかけたくない人

- 売却後のトラブルを回避したい人

この売却方法は不動産会社が土地を直接買い取ってくれるため、仲介のように市場で買い手を探す必要がありません。売り手と不動産会社の双方が売却条件に合意すれば、すぐにでも売買契約を締結できるため、仲介よりも手間がかからずスピーディーにいらない土地を現金化できます。

実際に、仲介で売却できなかった土地を買い取り業者に相談を依頼し、無事に買取が成立したケースは少なくありません。

再建築不可の土地や市街化調整区域内の土地、共有名義の土地のような一般の買い手がほぼつかない土地であっても、専門の買取業者であれば対応できるケースもあります。弊社への相談でも、「不動産会社に仲介を依頼したけれど買い手がつかなかった」という経緯をお話しされる方が体感で全体の6割前後にのぼります。仲介での売却が難しい土地であっても、買取業者であれば対応できるケースは少なくないため、「仲介で断られた=もう売れない」と諦める必要はありません。

また、買取の場合は契約不適合責任が免責となることがほとんどであるため、売却後に隠れた瑕疵が見つかったとしても責任を問われることも基本的にはありません。

一方で、買取価格は仲介よりも安くなるのが基本です。なぜなら、不動産会社は買い取った土地を活用・再販して利益を出すことを目的としており、それにかかる手間やコストは不動産会社が負担しなければならないためです。

買取価格は立地や土地の形状、接道状況、周辺環境などさまざまな要素によって変動しますが、市場価格の7割程度が目安です。

一般的な不動産買取の場合、買取価格は市場価格の7〜8割程度が目安とされています。ただし、再建築不可の土地や市街化調整区域内の土地など「いらない土地」に該当するような物件は、条件次第でさらに低くなる可能性がある点にはご注意ください。買取価格は不動産会社によって異なるため、複数社に査定を依頼して見積もりを比較し、少しでも高く買い取ってくれる不動産会社に相談するようにしましょう。

不動産会社に仲介してもらって売却する

不動産会社が介する売却方法としては、前述した不動産会社に直接売却する方法のほかにも、不動産会社に仲介してもらって売却する方法もあります。仲介による売却方法は、以下のような人に向いています。

- 市場価格前後で土地を売却したい人

- 人気エリアや大規模な再開発予定のあるエリアにある土地を売却したい人

- 売却を急いでいない人

仲介とは、不動産会社が売り手と買い手の間に入って売買契約を成立させる方法です。不動産会社は物件情報を市場に公開し、土地の購入を希望する買い手を探すためのサポートを行います。仲介の場合は一般の個人が買主となるため、市場価格前後での売却が可能です。

ただし、仲介の場合はイチから購入希望者を探さなければならないため、売却が完了するまでに時間がかかるデメリットがあります。物件情報を公開してから売買が成立するまでは早くても3ヶ月程度、長ければ6ヶ月以上かかるでしょう。現場感覚でいえば、仲介で6か月以上売れ残った土地は、その後も長期間動かないことが多い印象です。仲介で売れない期間が長引くほど固定資産税や管理コストがかさむため、ある程度の期間を区切って仲介で売却を試み、難しければ早めに買取を検討するというのが現実的な進め方です。

特に、再建築不可の土地のように需要がほとんどない土地の場合だと、長期にわたって販売活動を続けてもまったく買い手が見つからず、売却できないケースもあります。また、売買が成立した際は、不動産会社の成功報酬として仲介手数料を負担する必要があります。

インターネットで募集する

不動産取引は不動産会社を介するのが一般的ですが、個人間での取引も法律で認められています。インターネットで買い手を募集する方法は、以下のような人に向いています。

- 隣地の所有者への売却や買取・仲介での売却が難しい人

- 売却にかかる費用を抑えたい人

- 不動産取引の専門知識や経験があり、自分で交渉や手続きを進められる人

個人間取引であれば、不動産会社を介さず買主と直接交渉できるため、価格や引き渡し時期などを柔軟に調整しやすいです。仲介手数料や消費税も発生しないため、売却時のコストを抑えられます。

しかし、不動産取引では専門的な知識や経験が必要になるため、専門家でないとミスなく手続きを進めるのは非常に困難です。

もし、取引時にトラブルが生じた場合はすべて自分で対処しなければなりません。そのため、書類に不備があった場合や売却後の土地に契約内容とは異なる瑕疵が見つかった場合は、買主から契約不適合責任を問われ、売買契約の解除や損害賠償を請求される可能性があります。

このように、個人間取引は非常に大きなリスクが伴うため、正しい知識がないまま個人間取引を行うのはおすすめできません。

(参照:不動産は個人間売買できる?トラブル例やメリットを詳しく解説│弁護士保険STATION)

土地がほしい人や団体に寄付する

売却による方法でいらない土地を処分するのが難しい場合は、土地がほしい人や団体へ寄付するのも1つの選択肢です。しかし、いらない土地を寄付する方法は下記の理由により、かなり難易度が高い方法であることは理解しておく必要があります。

- いらない土地を引き受けてくれる個人や団体は極めて少ない

- 引き取り手側の負担が大きい

- 多額の税金が発生する可能性がある

これらのデメリットを理解したうえでどうしてもいらない土地を寄付したいということであれば、以下の寄附先に譲渡することを検討してみましょう。

自治体へ寄付

「寄付」と聞いた際に、真っ先に思い浮かぶのが「自治体への寄付」ではないでしょうか。固定資産税は市町村から課税されているので、不要な土地でも「市町村なら寄付を受けてくれるのではないか」と考える人も多いでしょう。

しかし、実際は自治体が寄付を受けることはめったにありません。これは、無条件で土地の寄附を受け付けてしまうと、市町村にとって貴重な収入源の1つである固定資産税の減少につながってしまうためです。

そのため、寄付を受けてくれるのは基本的に、土地の活用手段が市町村で明確になっている場合です。例えば、公共施設や道路、公園の整備に活用できる土地や、地域振興のために活用できる土地が該当する場合などがあげられます。

意外と知られていませんが、自治体への寄付の可否は市区町村の財政状況や土地利用計画によって大きく異なります。同じ自治体でも、時期やタイミングによって受入基準が変わることもあるため、一度断られたとしても、数年後に再度問い合わせてみる価値はあります。

具体的にどのような土地であれば寄付を受け付けているか、自治体の管財課や財産活用課などの担当窓口に確認してみてください。

個人へ寄付

土地を欲しがっている人であれば誰が相手であっても問題ないため、個人へいらない土地を寄附することも可能です。しかし、売却が困難なほど需要が少ない土地の場合、無償譲渡であってもそれを引き受けてくれる個人はそう簡単に現れません。

なぜなら、引き取ったところで土地を有効活用できず、重い税負担が発生し続ける負の財産と化するリスクが大きいからです。とはいえ、前述したように隣地の所有者などの特定の層にはニーズがあるため、そういった人にアプローチすれば寄附を受け付けてくれる可能性が高いです。

ワンポイント解説

個人へ寄附した場合は「土地を寄附された側」に贈与税が発生する

贈与税は、土地を贈与された側の財産の価値に基づいて課税される税金です。年間110万円までは非課税ですが、土地の評価額が110万円を超える場合は超過分に対して贈与税が課せられてしまいます。

相手が贈与税がかかることを知らないまま受け取ってしまうと、後にトラブルになるケースも少なくありません。そのため、予め受け取る側には贈与税がかかることについて伝えておくことが重要です。

法人へ寄付

個人では寄附先が見つからないような土地でも、法人であれば寄附を受け付けてくれる可能性があります。なぜなら、法人は「事業用」や「保養用」など、個人とは異なる需要があるためです。

前提として、法人は大きく分けて下記の2つがあります。

| 法人の種類 |

概要 |

| 営利法人 |

・株式会社

・合同会社 |

| 非営利法人 |

・公益財団法人

・一般財団法人

・NPO法人

・宗教法人 |

このうち、まずは非営利法人への寄附を検討しましょう。営利法人は利益を追求しなければならないため、事業上のメリットや明確な使用目的のない土地は基本的に受け付けてもらえません。

一方、非営利法人であれば経済的なメリットがなくても、社会貢献や公共の利益のために寄附を受け入れる場合もあります。たとえば、不動産の寄付を受けている法人として「一般財団法人あしなが育英会」や「NPOカタリバ」があります。

なお、個人から法人への寄附では贈与税は発生しませんが、土地を寄附した個人には「みなし譲渡税」がかかる場合があります。

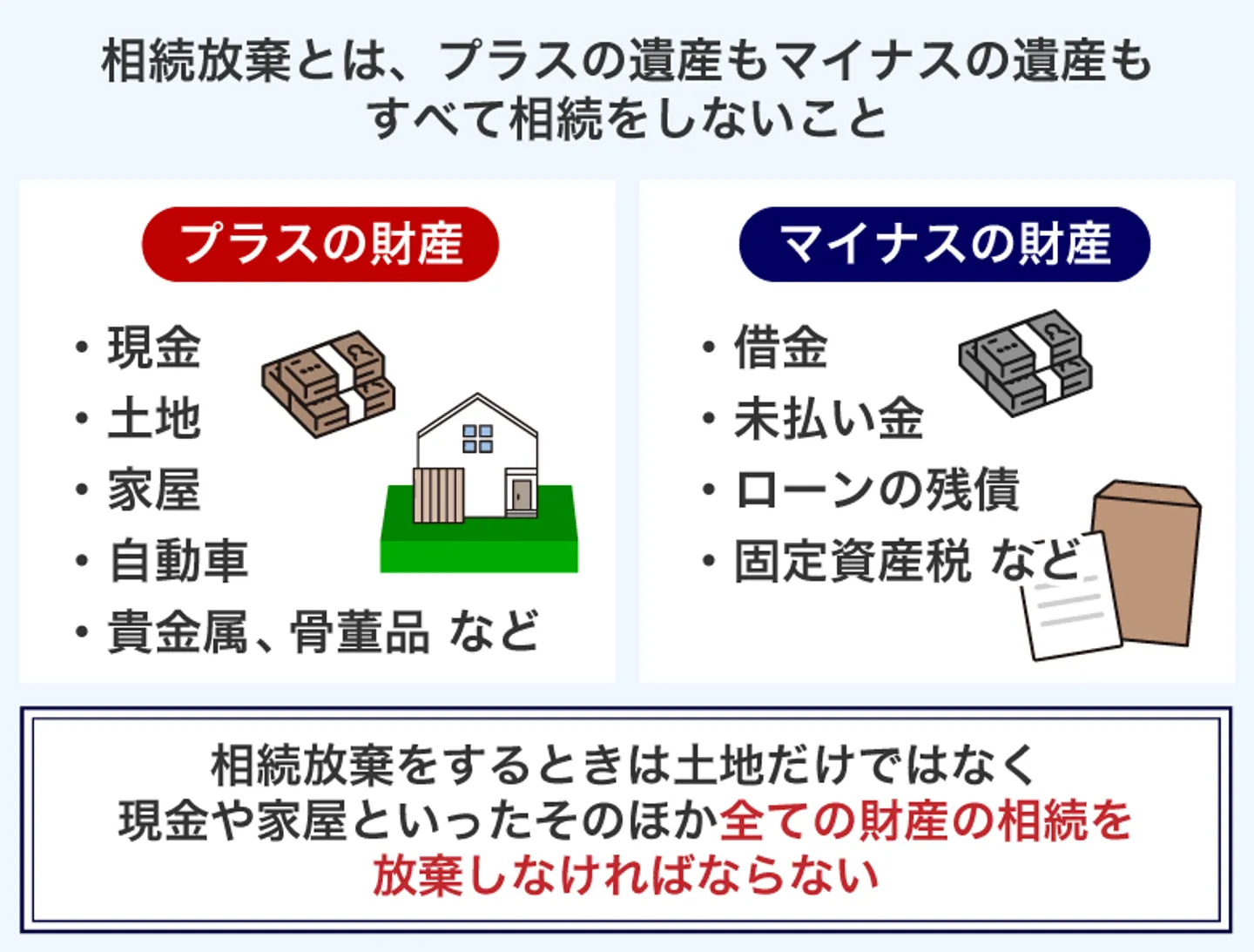

相続放棄する

いらない土地を相続したくない場合は、相続放棄も選択肢の1つになります。相続放棄とは、故人のプラスの財産(現金や預貯金、不動産など)とマイナスの財産(借金や保証債務、未払い金など)を両方とも一切引き継がず、相続人としての立場を放棄することです。

相続放棄を選択すれば、手間やコストをかけずにいらない土地の所有権を放棄できます。しかし、現金や預貯金、車や不動産など、いらない土地以外の財産もすべて放棄することになります。

相続放棄を一度選択すると、原則として撤回や変更ができません。

なお、2023年4月の民法改正により、相続放棄した後にどこまで責任を負うのかが明確になりました。以前は相続放棄をしても広く「管理義務」があるとされていましたが、改正後は放棄した時点でその土地を実際に使ったり管理したりしていた場合に限り、次の相続人などに引き渡すまで土地を適切に保存する義務があるというルールになっています(民法940条)。言い換えると、土地に住んでいない・管理もしていないという状態であれば、原則として放棄後に義務を負うことはありません。

弊社が提携する司法書士の話では、「相続放棄は簡単に見えて、意外と判断が難しい。いらない土地だけ放棄してプラスの財産だけ引き継ぐことはできないため、全体の収支を見て判断する必要がある」とのことです。迷った場合は、まず相続財産全体を洗い出してから専門家に相談するのが確実です。

そのため、相続放棄を検討する際には、故人のプラスの財産とマイナスの財産をすべて洗い出し、その総額を比較したうえで慎重に判断することが大切です。

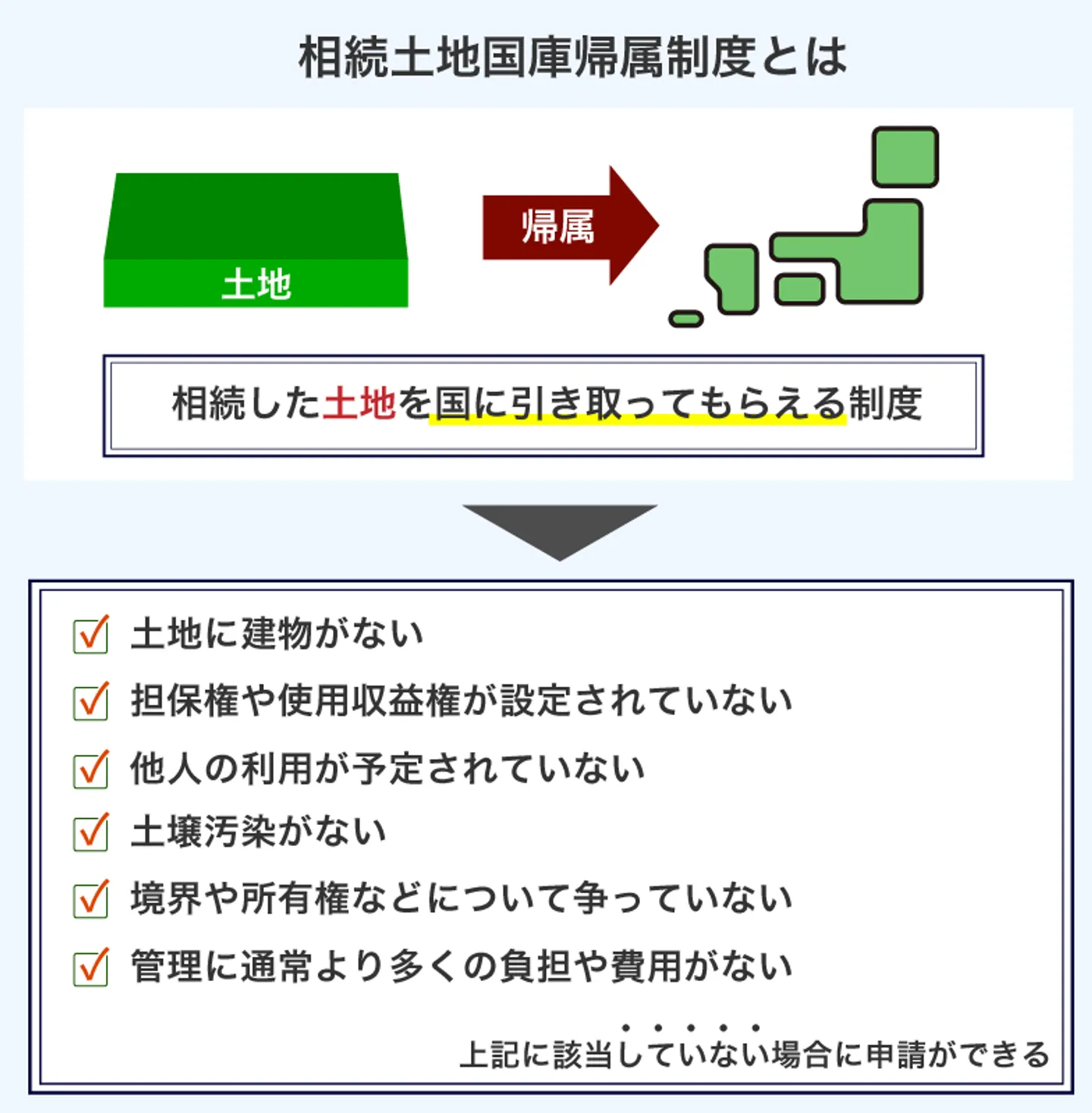

「相続土地国庫帰属法」で国に返す

いらない土地が相続で取得した土地の場合は、「相続土地国庫帰属法」に基づいて土地を国に返す方法もあります。相続土地国庫帰属法とは2023年4月27日に施行された法律で、相続や遺贈によって取得した不要な土地を国に返還できる制度です。

この法律は、社会経済情勢の変化に伴い所有者不明土地(相当な努力を払ってもなおその所有者の全部又は一部を確知することができない土地をいう。)が増加していることに鑑み、相続又は遺贈(相続人に対する遺贈に限る。)(以下「相続等」という。)により土地の所有権又は共有持分を取得した者等がその土地の所有権を国庫に帰属させることができる制度を創設し、もって所有者不明土地の発生の抑制を図ることを目的とする。引用元 相続等により取得した土地所有権の国庫への帰属に関する法律 | e-Gov 法令検索

相続で土地を取得した人(共有名義の場合は共有者全員)が法務局で申請し、審査を経て承認を得れば、対象の土地の所有権が国に移転します。ただし、相続で取得した土地がいらないからといって、必ずこの制度が利用できるわけではありません。

相続土地国庫帰属法の対象となる土地は、簡単に言うと「相続で取得したもので、かつ国が管理する上で特別な費用や手間がかからない更地」です。相続土地国庫帰属法で定められている以下の却下事由に該当する場合は、申請そのものができません。

- 建物がある土地

- 担保権や使用収益権が設定されている土地

- 通路や他人による利用が予定されている土地

- 土壌汚染されている土地

- 境界や所有権について争いのある土地

却下事由に1つも当てはまらない場合は申請が可能です。しかし、以下のケースに該当する場合は申請できたとしても原則として返還は承認されません。

| 条件 |

例 |

| 管理費用が通常よりもかかる |

勾配30度以上かつ高さ5メートル以上の崖がある |

| 地上に管理を阻害する物がある |

車や樹木など |

| 土地の管理をするのに除去する必要がある物が地下に埋まっている |

産業廃棄物や古い水道管など |

| 隣地の所有者とトラブルになっている |

通行権をめぐるトラブルが発生している |

| 公道へ出るまでに危険が伴う |

池や川を通らなければ公道へ出られないなど |

| 第三者によって土地の使用が阻害されている |

不法占拠者がいたり隣地がゴミ屋敷だったりなど |

| 災害の被害を受ける可能性が高く、被害を抑えるための工事が必要 |

土砂の崩壊を防ぐために保護工事を行う必要があるなど |

| 害虫や害獣による被害を受ける可能性がある |

クマやスズメバチが生息しており周辺で被害が出ているなど |

| 森林として使用されている土地や適切な処置を受けていない森林 |

必要とされる間伐が実施されていない人工林 |

| 国庫帰属後に土地の管理以外で国に債務が発生するのが確実である土地 |

現所有者の債務を国が継承することになるなど |

申請の際には、審査手数料として1筆あたり14,000円の納付が必要です。この審査手数料は、申請を取り下げた場合や不承認となった場合でも返還されません。国への帰属が承認された場合は、土地の管理に要する費用の一部を負担金として納める必要があります。

負担金は原則として20万円ですが、弊社への相談でも、「国庫帰属制度を使おうとしたが、建物の解体費用や境界明示の費用を合わせると数百万円かかると言われた」というお話を聞くことがあります。制度自体は画期的ですが、要件が厳しく実際に利用できるケースはまだ限られているのが実情です。

この金額は土地の地目や立地などさまざまな要因で変動するため、詳しい費用については自治体に確認してください。

友人や親戚に譲渡する

どうしても買い手や寄附先が見つからなければ、第三者に無償で譲渡するという方法もあります。ただ、不動産会社を介さずに個人で土地の引き取り手を見つけたり、スムーズに手続きを進めたりするのは困難であるため、基本的には他の処分方法を検討すべきです。

しかし、友人や親戚の中に土地を欲しがっている人がいる場合であれば、無償譲渡を検討してみてもいいでしょう。友人や親戚のようにすでに信頼関係が構築されている間柄であれば、見ず知らずの第三者と取引するよりもトラブルに発展しにくく、交渉や手続きもスムーズに進めやすいからです。

なお、土地の無償譲渡は贈与として扱われるため、土地の引き取り手側は翌年の確定申告時に贈与税の申告・納税が必要です。贈与契約は口頭のみでも成立しますが、後のトラブルを防ぐためにも贈与契約の内容は書面に残しておきましょう。

業者に引き取ってもらう

売却先や譲渡先がまったく見つからない場合は、専門業者にいらない土地を引き取ってもらう、いわゆる「不動産引き取りサービス」を利用する方法もあります。引き取り料などのコストがかかってしまうものの、売却や譲渡が非常に困難で、相続土地国庫帰属法でも引き取ってもらえないような不要な土地を処分するのに有効な手段です。

引き取り料は業者や土地の状況によって大きく異なりますが、一般的には数十万〜数百万円程度と幅があるのが実情です。立地条件や土地の面積、建物の有無などによって金額が変動するため、複数の業者から見積もりを取って比較することが重要です。

不動産を有償で引き取ってくれる専門業者は、インターネット上で「不動産引き取りサービス 専門業者」といったキーワードで検索して探します。

ただし、有償で土地を引き取ってくれるサービスには法的な規制がなく、悪徳業者によるトラブルが多発しているのが実情です。特に注意すべきは、引き取り後に所有権移転登記が確実に完了するかどうかです。代金だけ支払ったのに登記が行われず、名義が自分のまま残ってしまうというトラブルが実際に報告されています。契約前に「いつ・誰の費用で」所有権移転登記を行うかを必ず書面で確認してください。トラブルを回避するためにも、以下のポイントに注意して信頼できる業者かどうか見極めましょう。

- 宅地建物取引業の免許があることを確認

- 契約内容が明記されていることを確認

- 契約不適合責任が免責であることを確認

- 口コミや評判を確認

空き家バンクで引き取りたい人を探す

空き家付きのいらない土地を処分できずに困っている場合は、空き家バンクで引き取りたい人を探すという方法もあります。空き家バンクとは、「空き家を処分したい・貸したい人」と「空き家が欲しい・借りたい人」をマッチングさせるためのサービスで、主に自治体が運営しています。

自治体に申し込みをして登録の許可が下りれば、空き家の情報を無料で自治体のホームページや広報誌などに掲載してもらえます。ただし、空き家バンクに登録できるのは、原則として一定の要件を満たす空き家のみです。

空き家バンクに登録できる物件の基準は各自治体によって異なりますが、一般的には以下の要件を満たす物件が対象となります。

- すでに居住していない、または居住しなくなる予定がある物件

- 個人が所有している一戸建て住宅

- 居住可能な状態、または修繕すれば居住可能な物件

- 賃貸や分譲を目的としていない物件

- 所有権が明確な物件

- 抵当権が設定されていない物件

空き家バンクは空き家の流通を目的としているため、土地のみの場合は登録を受け付けていない自治体がほとんどです。以下の空き家バンクに登録する際の流れは以下の通りです。

- 空き家がある自治体が空き家バンクを運営しているか確認

- 空き家バンクの担当部署の窓口に相談

- 必要書類(登録申請書や空き家の所有権の証明書類など)を準備し、担当部署の窓口に提出

- 自治体や提携している不動産業者による空き家の現地調査

- 提出書類や現地調査の結果をもとに、空き家バンクへの登録可否を審査

- 審査に通過した場合は、空き家バンクのホームページや広報誌などに空き家情報が公開

空き家付きのいらない土地の処分に向けて行動してみたものの、売却先や譲渡先がどうしても見つからないという場合は、空き家バンクの利用も視野に入れてみましょう。

あなたに適したいらない土地の処分方法がわかる診断チャート

ここまで、いらない土地の処分方法を説明してきましたが、とはいえ、「結局、自分にはどの方法が向いているのか」を判断するのは難しいものです。

そこで、いくつかの質問にYES/NOで答えるだけで、あなたに適したいらない土地の処分方法がわかる診断チャートをご用意しました。

ご自身の希望や土地の状況と照らし合わせながら、参考としてご活用ください。

※このチャートはあくまで目安です。最終的な判断は、専門家への相談を経て行うことをお勧めします。

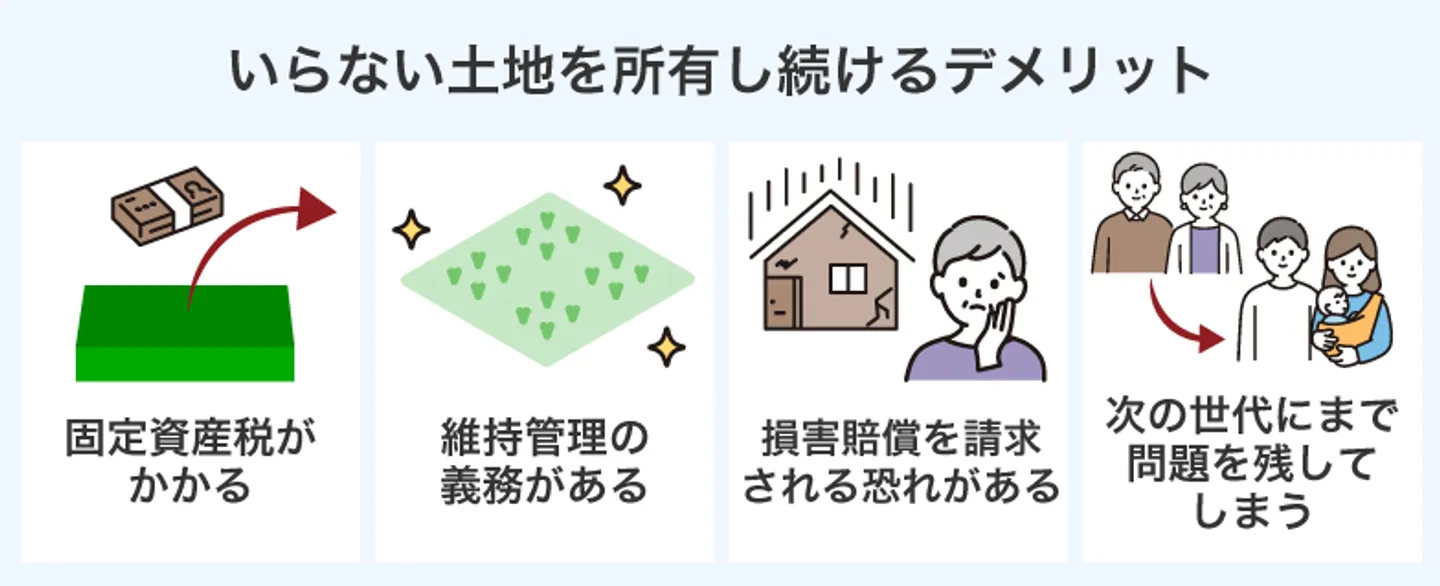

いらない土地を所有し続けるデメリット

いらない土地でもなかなか処分できない場合、そのまま所有し続けることを考える方もいるかもしれません。しかし、土地を所有し続けることには以下のようなデメリットが伴います。

- 固定資産税がかかる

- 維持管理の義務がある

- 損害賠償を請求される恐れがある

- 次の世代にまで問題を残してしまう

- 特定空き家に指定されるリスクがある

難しいかもしれませんが、上記のリスクを避けるためにも、処分方法を早急に見つけることが賢明です。ここからは、各デメリットについて詳しく説明します。

固定資産税がかかる

いらない土地を所有し続けていると、毎年固定資産税がかかってしまいます。固定資産税は、毎年1月1日の時点での土地や建物の所有者に対して課税されます。

「毎年の固定資産税が10万〜20万円ほどかかっており、何年も払い続けるのが辛い」というご相談は弊社でも非常に多いです。仮に年間15万円の固定資産税を10年間払い続ければ150万円。使っていない土地にこれだけのコストがかかり続けることを考えると、早めの処分が経済的に合理的なケースが多いです。

所有者は、法務局の登記簿に登記されている人、または市区町村の固定資産課税台帳に登録されている人を指しており、土地の固定資産税額は以下の計算式で求められます。

固定資産税評価額×1.4%(標準税率)=固定資産税額

固定資産税評価額とは、固定資産税・都市計画税・不動産取得税・登録免許税を計算する際の基準となる公的な評価額のことです。これは、総務大臣が定めた「固定資産評価基準」に基づき、市町村長が個々の固定資産ごとに決定するものです。固定資産税評価額は、以下の方法で調べられます。

- 毎年4月~6月頃に送られてくる納税通知書に同封されている「課税明細書」

- 市区町村の役所や都税事務所で取得できる「固定資産評価証明書」

- 市区町村の役所や都税事務所の窓口で閲覧できる「固定資産課税台帳」

土地を所有している間は、その土地を利用しているかどうかに関係なく毎年固定資産税が発生するため、いらない土地のために固定資産税を支払い続けるのは大きな負担となります。

特に更地として所有している場合は、住宅が建っている土地に適用される「住宅用地の特例」(小規模住宅用地200㎡以下で固定資産税が1/6、一般住宅用地で1/3に減額)が適用されないため、税負担が重くのしかかります。

参照:固定資産税・都市計画税(土地・家屋)(東京都主税局)

維持管理の義務がある

土地の所有者は、土地やその上にある工作物(建物や樹木、塀など)を適切に維持管理しなければならないことが民法で義務付けられています。維持管理の義務の根拠となる条文は以下の通りです。

| 法令 |

概要 |

| 民法第717条 |

土地の工作物の設置又は保存に瑕疵があることによって他人に損害を生じたときは、その工作物の占有者は、被害者に対してその損害を賠償する責任を負う。ただし、占有者が損害の発生を防止するのに必要な注意をしたときは、所有者がその損害を賠償しなければならない |

| 民法第717条第2項(竹木の栽植・支持に関する責任) |

前項の規定は、竹木の栽植又は支持に瑕疵がある場合について準用する。 |

| 民法第233条 |

土地の所有者は、隣地の竹木の枝が境界線を越えるときは、その竹木の所有者に、その枝を切除させることができる。 |

民法における土地の適切な維持管理というのは、土地やその上にある工作物(建物や樹木、塀など)が第三者に損害を与えないよう、所有者や占有者が適切な状態を保つことです。具体的な維持管理の例は以下の通りです。

- 定期的な草刈りや除草剤の散布

- 外壁や屋根などの破損個所を修繕

- 倒壊の危険がある塀や擁壁を補強・撤去

- 倒木の危険がある老木や、隣地や道路にはみ出しそうな枝を剪定・伐採

- 不法投棄されたゴミや害虫・害獣の死骸を適切に除去

- 土砂崩れを防ぐための土留めの設置や斜面の植生(傾斜地にある場合)

土地を適切な状態に保つには、これらを行う手間や費用がかかるため、いらない土地を所有し続けると身体的・金銭的の大きな負担が伴います。

損害賠償を請求される恐れがある

いらない土地を所有し続けると、損害賠償を請求されるリスクもあります。これは、土地に建物が残っており、その建物が空き家になっている場合に多く発生するリスクです。

空き家を放置して老朽化が進行すると、地震や台風などで建物が倒壊し、隣接する家屋や車、通行人などに損害を与えてしまう危険性があります。

仮に建物の倒壊によって損害を与えてしまった場合、建物の所有者は民法717条の「土地の工作物責任」に基づく賠償責任を負うことになります。隣接する家屋が全壊してしまった場合や人を死亡させてしまった場合は、数千万~億単位の損害賠償を請求される可能性も少なくありません。

実際に、相続で取得した土地を管理するのが難しく、隣人とトラブルになって困っているという相談も多くあります。筆者の感覚では、隣人とのトラブルが深刻化してから相談にいらっしゃるケースでは、すでに感情的なこじれが生じていることが多く、解決までに時間もコストもかかりがちです。トラブルが起きる前に処分を進めるほうが、精神的にも経済的にも負担が軽いというのが実務上の実感です。いらない土地を所有し続けている限り、損害賠償請求のリスクが常に存在するため、適切な維持管理が難しい場合は早めに処分するのが得策です。

次の世代にまで問題を残してしまう

いらない土地を所有したまま亡くなって相続が発生すると、原則としてその土地は配偶者や子どもなどの法定相続人に引き継がれます。その場合、いらない土地の維持管理費や固定資産税の負担、管理の手間、不要な土地の処分が難しいといった問題を次の世代に残してしまうことになります。

実際に、いらない土地を相続したことで、その後の処分に困った相続人から相談を受けることもよくあります。将来相続人になる人にいらない土地の問題を引き継がせないためにも、生前に処分して懸念材料を取り除いておくことが大切です。

特定空き家に指定されるリスクがある

これは土地ではなく、建物が建っている場合でかつ空き家の場合に限られますが、所有し続けることで特定空き家に指定されるリスクがあります。特定空き家とは、管理が不十分でそのまま放置すれば周辺環境に悪影響を及ぼすと自治体に認定された空き家のことです。

特定空き家に認定されるかどうかは、「空き家対策特別措置法」(2015年施行、2023年12月改正)に基づき、以下のいずれかの状態に該当するかどうかで判断されます。

もし、所有する空き家が特定空き家に認定された場合、自治体によって段階的に以下のような措置が講じられます。

- 助言・指導

- 勧告

- 命令

- 行政代執行

助言・指導を受けても改善せず、次の段階である勧告を受けた場合は、固定資産税の優遇措置である「住宅用地の特例」が解除されるため、税負担が最大6倍まで跳ね上がります。

勧告にも従わなかった場合は命令として改善が促されますが、この命令に背くと50万円以下の罰金が科される可能性があります。

それでも命令に従わなかった場合は、最終的に行政代執行によって空き家が強制的に取り壊されてしまうのが一連の流れです。解体費用は行政が一時的に立て替えますが、後日所有者に対して全額請求されるので、急な出費で慌てないためにも計画的に取り壊したり処分したりしておくのがおすすめです。

【2023年12月改正】「管理不全空家」にも注意が必要

2023年12月の法改正により、特定空き家になる手前の段階として「管理不全空家」という新たなカテゴリが設けられました。放置すれば特定空き家になるおそれがある空き家が対象で、管理不全空家として勧告を受けた場合も、住宅用地の特例が解除されます。つまり、特定空き家に認定される前の段階でも固定資産税が増額されるリスクがあるということです。

弊社に寄せられる空き家関連のご相談のうち、「自治体から何らかの通知や指導を受けた」という段階で相談にいらっしゃるケースは体感で全体の2〜3割前後です。通知が届いてから慌てて対応するよりも、早い段階で処分や活用を検討しておくことが、結果的に費用を抑えることにつながります。

土地を処分する際にかかる費用

いらない土地でも、無料で処分できるわけではありません。下記のような費用がかかります。

- 所有権移転登記費用

- 譲渡所得税(法人への寄付の場合)

- 仲介手数料(売却で処分する場合)

- 境界の測量費用

とくに「法人への寄付」の場合、お金を一切もらっていないにもかかわらず「寄付した側」に譲渡所得税が課税されることに注意してください。

所有権移転登記費用

所有権移転登記費用は、処分する土地の所有権が法的に元の所有者から新しい所有者に移ったことを、登記簿という公的な台帳に反映させる手続きに必要となる費用です

所有権移転登記が完了して初めて土地の所有権やそれに伴う賠償責任、維持管理義務などから正式に解放されます。所有権移転登記費用は、以下の2つで構成されています。

- 登録免許税:登記手続きの際に国へ納める税金

- 司法書士費用:登記を依頼した司法書士に支払う報酬

登録免許税の納税義務者は法律で明確に定められていませんが、実務上は新しい所有者(買主や寄附先)が負担するのが通例です。ただし、処分した土地に抵当権が設定されていた場合、その抵当権を抹消するための費用は、原則として元の所有者(売主や寄附者)が負担します。

抵当権とは、不動産をローンで購入する際に、万が一ローンが支払えなくなった場合に備えて金融機関が不動産を担保に設定することです。ローンの返済が滞った場合、金融機関は担保である不動産を差し押さえて競売にかける権利があります。

抵当権はローンを完済しても自動で消えるわけではなく、自分で抹消する手続きが必要です。抵当権が残っている不動産は、「ローンを完済できていない」とみなされるため買い手が付きにくくなります。

そのため、売却や寄付による処分を考えている場合は必ず抵当権の抹消手続きを行いましょう。登録免許税の税額は、不動産の固定資産税評価額に一定の税率を乗じて算出します。税率は所有権移転の理由によって下記のように異なります。

| 所有権移転の理由 |

税率 |

| 売買 |

2.0%(土地の場合は軽減税率1.5% ※令和11年3月31日まで) |

| 相続 |

0.4% |

| 贈与 |

2.0% |

たとえば、固定資産税評価額が2,000万円の土地を売却した場合、登記の際にかかる登録免許税は以下のようになります。

2,000万円(土地の固定資産税評価額)×1.5%(土地売買の軽減税率)=30万円(登録免許税)

登記を司法書士に依頼した場合は、数万円の報酬を支払う必要があります。所有権移転登記の司法書士費用は司法書士事務所によって異なりますが、5~10万円程度が目安です。

なお、所有権移転登記にかかる期間は、必要書類が揃っていれば申請から1〜2週間程度で完了するのが一般的です。ただし、相続登記が未了の場合は先に相続登記を済ませる必要があり、その分さらに時間と費用がかかる点にはご注意ください。

譲渡所得税(法人への寄付の場合)

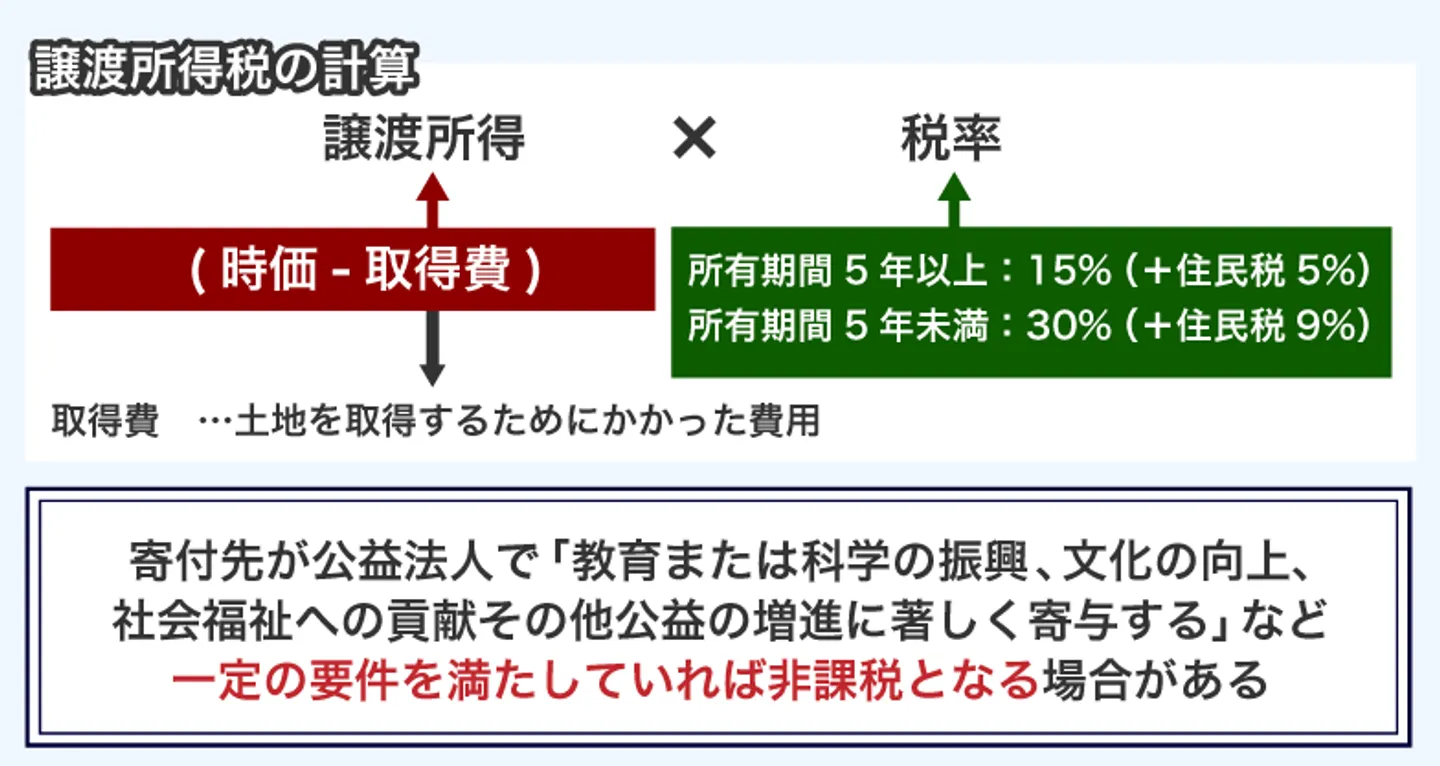

いらない土地を法人へ寄付する場合は、寄付した側に譲渡所得税が発生することがあります。譲渡所得税は不動産の売却によって生じた譲渡所得(利益)に対して課される税金であるため、寄付の場合は原則として譲渡所得税は発生しません。

しかし、個人から法人へ寄付する場合は、税法上の「みなし譲渡」(無償で財産を寄付・贈与した場合でも、時価で売却したものとしてみなすこと)として扱われるため、みなし譲渡所得(利益)が発生した場合は譲渡所得税の課税対象になります。

みなし譲渡所得の金額は、以下の計算式で算出できます。

寄付した時点の土地の時価-(土地の取得費用+譲渡費用)-特別控除=みなし譲渡所得(マイナスの場合はみなし譲渡損失)

たとえば、取得費用と譲渡費用の合計が2,000万円、時価3,000万円の土地を法人に寄付したとします。この場合、特別控除を考慮せずに算出すると差額は1,000万円になるため、この1,000万円が譲渡所得税の課税対象となるみなし譲渡所得にあたります。

譲渡所得税の税額は、みなし譲渡所得に一定の税率をかけることで算出できます。税率は譲渡した年の1月1日時点の所有期間に応じて以下のように定められています。

| 土地の所有期間 (譲渡した年の1月1日の時点) |

税率 |

| 5年超(長期譲渡所得) |

20.315%(所得税15%、住民税5%、復興特別所得税0.315%) |

| 5年以下(短期譲渡所得) |

39.63%(所得税30%、住民税9%、復興特別所得税0.63%) |

たとえば、みなし譲渡所得が1,000万円、所有期間が10年の土地を法人に寄付したとします。この場合、長期譲渡所得の税率が適用されるため、譲渡所得税の税額は以下のようになります。

1,000万円(みなし譲渡所得)×20.315%(長期譲渡所得の税率)=203万1,500円(譲渡所得税)

法人への寄付で譲渡所得税が発生した場合は、寄付した土地の引き渡しが行われた年の翌年に確定申告と納税の手続きが必要になります。確定申告の期間は、原則として毎年2月16日から3月15日までです。

確定申告を怠ると、無申告加算税や延滞税などのペナルティが課される可能性があります。法人への寄付でみなし譲渡損失が発生した場合は譲渡所得税が課税されないため、原則として確定申告は不要です。

なお、寄付先が公益法人の場合で「教育または科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与する」など一定の要件を満たしていれば非課税となる場合があります。

法人へ寄付する際には、譲渡所得税が課税される可能性を考え、非課税の承認を受けられないかもあわせて考えておきましょう。

参照:公益法人等に財産を寄附した場合の譲渡所得等の非課税の特例のあらまし(国税庁)

仲介手数料(売却で処分する場合)

不動産会社に仲介を依頼して売却する場合は、仲介手数料の支払いが必要です。仲介手数料とは、不動産の売買が成立した際、不動産会社に仲介業務の報酬として支払う手数料のことです。仲介手数料は、宅地建物取引業法によって上限額が決められています。

| 売買価格 |

仲介手数料の上限額 |

| 800万円以下の場合 |

30万円+消費税(税込33万円) |

| 800万円超の場合 |

売買価格×3%+6万円+消費税 |

なお、2024年7月の宅建業法改正により、800万円以下の物件(低廉な空家等)については、売主・買主双方から上限33万円(税込)まで仲介手数料を受領できるようになりました。以前は400万円以下の物件で売主側のみの特例でしたが、対象が拡大されています。

ただし「33万円まで取れるようになった」のは事実ですが、これはあくまで上限です。不動産会社によっては、従来通り「3%+6万」で計算する場合や、低廉な空き家でも10万円程度に設定する場合もあります。

たとえば、500万円の土地の売買が成立した場合、800万円以下のため仲介手数料の上限額は以下のようになります。

上限33万円(税込)

一方、1,000万円の土地であれば通常の計算式が適用されます。

1,000万円×3%+6万円+消費税=396,000円(税込)

境界の測量費用

境界の測量費用は、隣地や道路の境界を確定させる際に発生する費用です。いらない土地を売却するためには、原則として隣地や道路との境界を買主に明示しなければなりません。

境界が曖昧な場合は境界を法的に確定させるための「境界確定測量」を行う必要がありますが、これは土地家屋調査士に依頼するのが基本です。

境界の測量費用は土地の面積や接道状況などによって変わってきますが、一般的な相場として30万円~50万円程度かかります。

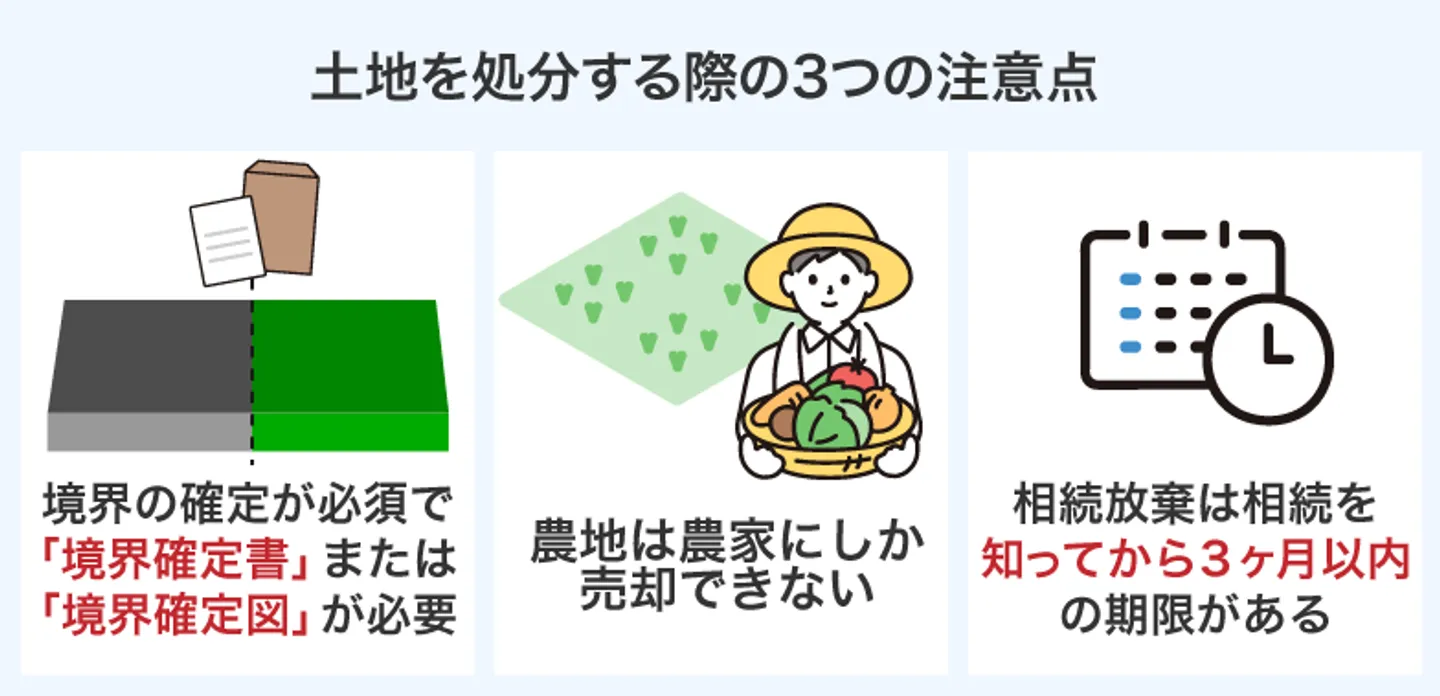

土地を処分する際の注意点

いらない土地を処分する際には、費用以外にも下記のような注意点があります。

- 境界の確定は必須

- 農地は農家にしか売却できない

- 相続放棄は相続を知ってから3ヶ月以内の期限がある

- 土地は売却する際にも課税される

これらの注意点を押さえていなければ、計画どおりに処分できない恐れもありますので、しっかり把握しておきましょう。

境界の確定が必要になるケースが多い

一般的な土地の売買では、トラブルを防ぐために境界を確定させてから引き渡すのが原則です。処分を検討する際は、まず土地の「境界確認書」もしくは「境界確定図」があるか確認しましょう。

どちらもなければ、境界確定測量を土地家屋調査士に依頼する必要があります。境界確定には3ヶ月程度の期間がかかるのが基本ですが、隣接地所有者との話し合いがスムーズに進まなければ、さらに時間がかかる恐れがあります。

ただし、山林や原野など売却価格が低い「いらない土地」の場合は、数十万円の測量費用をかけると売却額を上回り赤字になってしまうケースも少なくありません。そのため、実務上は専門の買取業者との間で境界を確定しないまま現況で引き渡すという特約を結んで売買するのが一般的です。境界確定の要否は処分方法や売却先によって異なるため、不動産会社や専門家に事前に確認しておくとよいでしょう。

農地は農家にしか売却できない

いらない土地が農地の場合、農地のままでは原則として農家にしか売却できません。これは、農地が安易に農地以外の用途に転用されたり、耕作をしない人の手に渡ったりするのを防ぐため、農地法によって農地の売買や賃貸が厳しく制限されているからです。

農地法第3条では、農地を農地のまま売買・賃貸する場合に農業委員会の許可が必要と定めています。

農地又は採草放牧地について所有権を移転し、又は地上権、永小作権、質権、使用貸借による権利、賃借権若しくはその他の使用及び収益を目的とする権利を設定し、若しくは移転する場合には、政令で定めるところにより、当事者が農業委員会の許可を受けなければならない。ただし、次の各号のいずれかに該当する場合及び第五条第一項本文に規定する場合は、この限りでない。

引用元 引用:農地法 | e-Gov 法令検索

農地法第3条の基づく許可を得るためには、以下の3つの要件をすべて満たすのが必要です。

| 要件 |

内容 |

| 全部効率利用要件 |

今回の申請農地を含め、所有している農地または借りている農地のすべてを効率的に耕作すること |

| 農作業常時従事要件 |

申請者又は世帯員等が農作業に常時従事(原則、年間150日以上)すること |

| 地域との調和要件 |

今回の申請農地の周辺の農地利用に影響を与えないこと |

これらの要件は原則として農家でないと満たせないため、農地の買い手は実質的に農家に限定されることになります。農地のままでは需要が限定的で、買い手を見つけるのは非常に困難です。

そのため、いらない農地を処分する際には、農地を宅地などに転用できるかが重要なポイントになります。農地転用を伴う売却では、農地を管轄する市町村の農業委員会に申請し、農地法第5条に基づく許可を得る必要があります。

弊社と連携している行政書士によれば、「農地転用の許可は農業委員会の判断次第で、自治体によって審査の厳しさにかなり差がある。特に市街化調整区域内の農地は原則不許可となるケースが多い」とのことです。農地の処分を検討する際は、まず農業委員会に転用の可否を確認するのが第一歩です。

無事に許可が下りて宅地などに転用できれば、農地法の適用外となるため、個人・法人を問わず自由に売却できます。

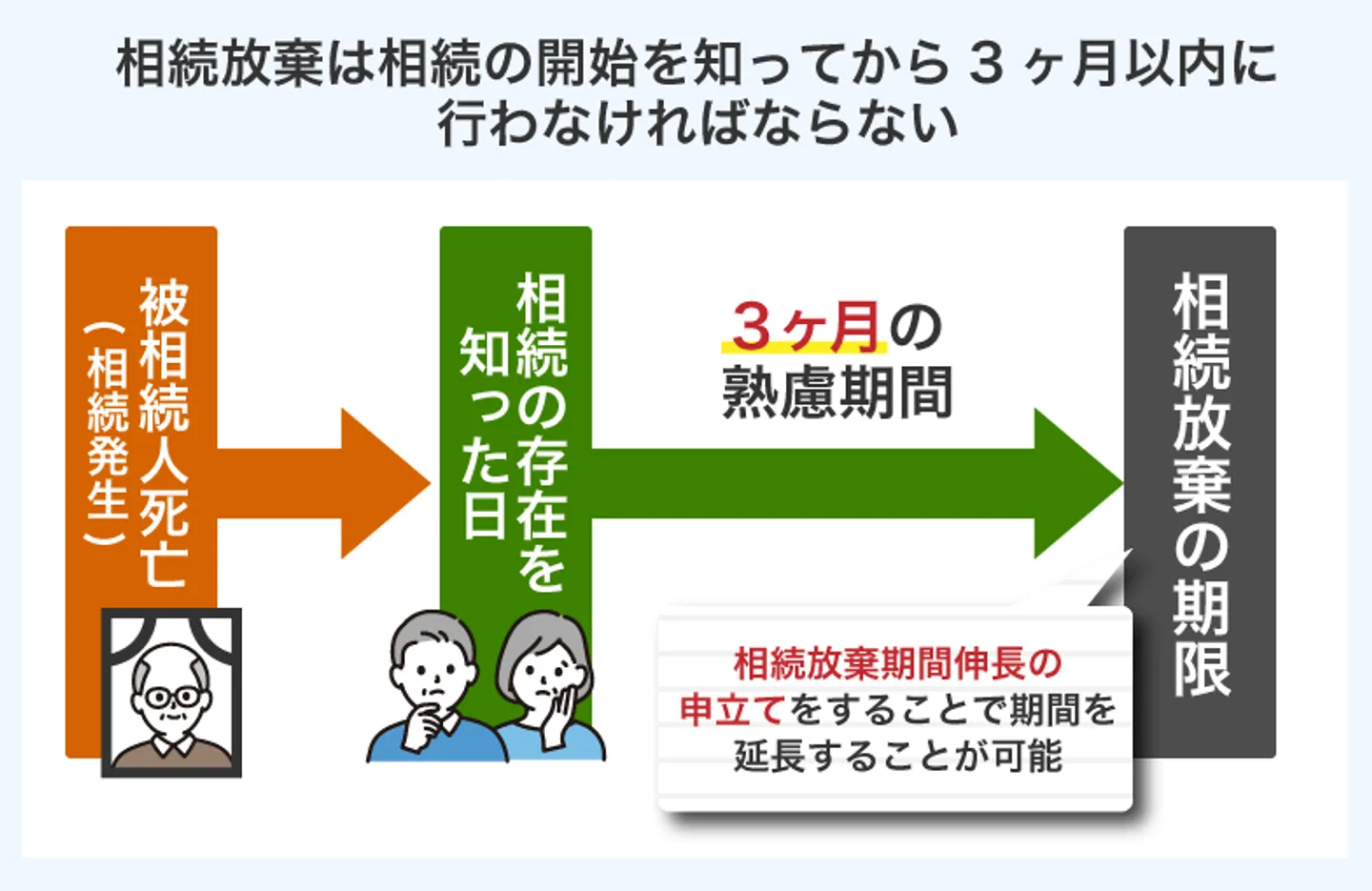

土地を含めた財産を相続放棄するには相続を知ってから3ヶ月以内の期限がある

いらない土地を含めた財産を相続放棄するには、相続を知った日から3ヶ月以内に家庭裁判所に相続放棄を申し立てる必要があります。相続を知った日というのは、下記の両方を知った日を指します。

- 被相続人が死亡した事実

- 自分が相続人であるという事実

通常、被相続人の死亡日と自分が相続人であることを認識した日は同一になることが多いため、相続放棄の起算日は「被相続人の死亡日」になるのが基本です。しかし、以下のような特殊なケースでは、起算日が被相続人の死亡日とは異なる場合があります。

| ケース |

起算日 |

| 先の順位の法定相続人が全員相続放棄した場合 |

先の順位の法定相続人が相続放棄した事実を知った日 |

| 被相続人と疎遠で、死亡した事実を知るのが遅れた場合 |

死亡した事実を知った日 |

期限を過ぎてしまうと、相続を単純承認したとみなされるため、相続放棄ができなくなります。単純承認でしたとみなされた場合は、いらない土地を含むすべての財産を引き継ぐことになります。

「仕事が忙しくて間に合わなかった」「期限があることを知らなかった」という言い訳は通用しません。いらない土地を含む財産を相続放棄したい場合は、期限内に家庭裁判所で申し立てをしましょう。

ただし、借金の存在を後から知った場合は、期限が過ぎた後でも例外的に相続放棄が認められることがあります。この場合の相続放棄の期限は、借金の存在を知った日から3ヶ月以内が期限です。

また、以下のようなやむを得ない事情がある場合は、相続放棄の熟慮期間の延長が認められる可能性があります。

- 期限内に相続財産の全容を把握するのが困難な場合

- 所在不明で連絡が取れない相続人がいる場合

- 重大な病気や事故による入院などで、期限内に手続きをするのが困難な場合

- 相続放棄の期限が過ぎた後に相続が発生したことを知った場合

相続放棄の熟慮期間の延長は、当初の期限内に家庭裁判所で申し立てる必要があります。

土地は売却する際にも課税される

土地を売却する際にも、法人へ寄付する場合と同様に譲渡所得税が課税される場合があります。ただし、実務上「いらない土地」に該当するような物件は、購入時の価格を下回る金額でしか売却できないケースがほとんどです。売却益が出なければ、そもそも譲渡所得税は発生しません。「税金が心配で売却をためらっている」という方は、まず「取得時よりも高く売れる見込みがあるかどうか」を判断基準にしてみてください。

仮に売却益が出た場合は、譲渡所得税の課税対象となります。譲渡所得税は、土地の売却によって生じた譲渡所得(売却益)に対して課税されます。譲渡所得の金額は、以下の計算式で算出できます。

土地の売却価格-(土地の取得費用+売却にかかった費用)-特別控除=譲渡所得(マイナスの場合は譲渡損失)

たとえば、親から相続した土地の取得費が不明で概算取得費(売却価格の5%)を用いる場合、800万円で売却すると取得費は40万円として計算されます。売却費用が50万円かかったとすると、特別控除を考慮せずに算出した場合の譲渡所得は710万円となり、この金額が譲渡所得税の課税対象となります。なお、相続で取得した土地の場合、取得費が不明であれば売却価格の5%を概算取得費として計算するのが原則です。購入時の契約書が残っている場合は実際の取得費を使えるため、まずは書類の有無を確認しましょう。

前述の通り、譲渡所得税の税額は、譲渡所得に土地の所有期間に応じた税率をかけることで算出できます。たとえば、譲渡所得が2,000万円、所有期間が3年の土地を法人に寄付したとします。この場合、短期譲渡所得の税率が適用されるため、譲渡所得税の税額は以下のようになります。

2,000万円(譲渡所得)×39.63%(短期譲渡所得の税率)=792万6,000円(譲渡所得税)

土地の売却によって譲渡所得税が発生した場合は、売却した土地の引き渡しが行われた年の翌年に確定申告や納税手続きが必要になります。

土地を処分できない場合は土地活用を再検討する

売却や寄付などでいらない土地を処分できない場合は、土地の活用を検討してみましょう。いらない土地を活用する方法としては、主に以下の5つが挙げられます。

ここからは、それぞれの活用方法について1つずつ詳しく解説していきます。

太陽光発電

太陽光発電は、広い田舎の土地を有効活用する際に有効な方法の1つです。太陽光発電は、周囲に太陽光を妨げるような建物や樹木がなければ、立地や土地の形状に比較的左右されずに設置できます。

アパートや駐車場、トランクルームなどのように契約者を継続的に集める必要がなく、固定価格買取制度を利用すれば、賃貸需要が少ないエリアでも長期的に安定した収益が見込めます。

資材置き場

資材置き場は、近隣に建設や土木工事の業者がある場合に検討したい活用方法です。資材置き場は原則、建物不要で初期投資なくはじめられます。

また、近くで大規模な工事がおこなわれていれば「工事期間中だけ貸し出す」という使い方も可能です。大きな収益は見込めませんが、長期契約できれば、固定資産税以上の収入は得られます。

土地を管理する必要もなくなるので、いらない土地と考えればメリットは大きいといえるでしょう。

トランクルーム

トランクルームは個人や法人の荷物を保管するスペースを提供する事業です。季節外れの衣服や使う予定がない家具・家電、法人の事務機器などを預ける目的で利用されています。

トランクルームは、アパートやマンション経営に向かない狭小地や変形地でも経営できるので、売却できない土地でもトランクルームとして活用できる可能性があります。

ただし、立地によっては用途地域の制限を受けてトランクルーム用の建物を建築できない恐れがあります。トランクルーム経営を始める場合には、専門の不動産会社に相談しましょう。

戸建賃貸

周りが住宅地であれば、戸建賃貸として活用する方法も検討してみてください。アパートやマンションの建設が難しい狭小地や変形地でも戸建住宅であれば建てられる可能性があります。

戸建賃貸は通常、入居期間が長い傾向にあるので安定した収益を得やすいです。また、住宅を建てれば固定資産税の軽減措置を受けられて、税負担を減らせるメリットもあります。

サービス付き高齢者向け住宅

田舎や郊外にある土地の活用方法として「サービス付き高齢者向け住宅」があります。「サ高住」ともいわれ、少子高齢化が進む日本では、今後需要が大きくなっていくことが見込まれます。

若者やファミリー層が少なく、アパート・マンション経営に向かない郊外でも、サ高住であれば活用できる可能性が高いです。広い敷地面積と高額な初期投資が必要ですが、補助金や税制優遇を受けられて、高い収益性を期待できます。

ただし、一度「サ高住」にすると転用が難しいので、建築前に不動産会社と相談し、綿密なシミュレーションをしておきましょう。

土地を処分すべきか判断する基準

土地を処分すべきか判断する基準として、以下の4つが挙げられます。

- 経済的な負担がかかっていないか

- 市場価格が上昇しているタイミングか

- 将来的に活用する予定があるか

- 感情を考慮しても売却して後悔しないか

ここからは、それぞれの基準について解説していきます。

経済的な負担がかかっていないか

土地を所有していると、固定資産税や管理費用などの維持コストがかかります。特に、土地が更地の場合は住宅用地の特例措置が適用されないため、毎年高額な固定資産税を負担し続けなければなりません。

実際に、こうしたコストが原因で悩んでいる方からの相談は非常に多いです。特に「固定資産税が高くて毎年の支払いが大きな負担」「土地を持ち続けても利用しないままでコストばかりかかる」といった声を多く聞きます。

「処分にもお金がかかるなら、持ち続けたほうがマシでは」と考える方もいらっしゃいますが、実際に5年・10年単位で維持コストを計算すると、早期に処分したほうが総額では安く済むケースがほとんどです。処分費用と維持コストを比較するという視点は、判断の際にぜひ持っておいていただきたいポイントです。

そのため、土地を所有し続ける理由が特になく、これらのコストが経済的に大きな負担となっているのであれば、早めに手放してしまったほうが賢明でしょう。

市場価格が上昇しているタイミングか

市場価格が上昇しているタイミングであれば、土地をすぐに処分せずに所有し続けることで、将来的にはさらに高値で売却できる可能性が高まります。以下のようなケースに該当する場合は、土地の需要の増加に伴い、土地の市場価格も上昇しやすくなります。

- 地域の人口が増加傾向にある

- 周辺で大規模な再開発が予定されている

- 周辺で新しい駅の開業や高速道路の開通などが予定されている

- 金融緩和による低金利が続いている

- インフレ(物価上昇)が進行している

実際、再開発エリアや新しいインフラが整備されるエリアの買取依頼があった場合は、将来の市場価値を見越して高額査定になるケースもありました。しかし、経済的な負担がすでに大きくなっている場合や、早期に現金化したい場合は、早急に処分するのも賢明な判断です。

将来的に活用する予定があるか

土地を残しておけば、将来的に新しい家を建てたり、賃貸アパートや駐車場経営で収入を得たり、新たに事業を始めたり、子供や孫に財産として残してあげたりと選択肢が広がります。

しかし、土地を一度処分してしまうと、再び購入するのに多額の資金が必要になります。そのため、今は必要ないからといって土地を手放してしまうと、将来土地が必要になったときに後悔してしまうかもしれません。

自身のライフステージや将来の計画、経済状況などを総合的に考え、専門家や家族としっかりと話し合った上で、慎重に判断するようにしましょう。

感情を考慮しても売却して後悔しないか

何世代にもわたって所有し続けた土地や幼少期に過ごした土地など、特別な思い入れのある土地ほど手放したときの喪失感は大きい傾向があります。

土地を一度手放してしまうと、同じ土地は二度と手に入らないケースが多いです。土地を手放すかどうか判断する際は、経済的な価値や維持コストだけで判断するのではなく、感情を考慮しても売却して後悔しないか考え、慎重に判断するようにしましょう。

まとめ

いらない土地を放置しておくと、さまざまなトラブルを引き起こす恐れがあります。売却が難しければ、寄付やその他この記事で紹介したような土地活用を検討してみてください。

土地活用については、土地活用が得意な不動産会社へ相談することをおすすめします。

また、相続で取得した土地であれば、一定の要件を満たすことで相続土地国庫帰属制度を利用し、国に引き取ってもらうことができます。

自力での処分・活用が難しければ、相続土地国庫帰属制度の利用を検討してみるのも選択肢の一つです。ただし、要件や費用面のハードルもあるため、事前に法務局や専門家へ確認しておくと安心です。

土地の処分についてよくある質問

土地の売却を不動産業者に断られました。売却は不可能なのでしょうか?

いいえ、不可能とは限りません。不動産業者によって査定の基準が異なるため、業者を変えることで売却できる可能性があります。

農地や山林など、だれも使わないような土地でも売ることはできますか?

はい、可能です。農地や山林などを専門にする買取業者もいるので、まずは相談してみましょう。

自治体や法人への寄付は、必ず受け付けてもらえるのでしょうか?

必ず受け付けてもらえるとは限りません。寄付を受ける自治体や法人にとってメリットがなければ、断れることもあります。

いらない土地を処分する際はどこに相談すればいいですか?

いらない土地を処分する際には、処分方法や悩みに応じた専門家に相談することが大切です。

| 専門家 |

相談内容・悩み |

| 不動産会社 |

土地を売却したい場合 土地の処分方法に悩んでいる場合 |

| 土地家屋調査士 |

土地の境界が曖昧な場合 |

| 不動産鑑定士 |

土地の適正価格を知りたい場合 |

| 弁護士 |

相続した土地を手放したい場合 交渉や法的手続きを代行したい場合 売却時にトラブルが生じた場合 |

| 司法書士 |

相続した土地を手放したい場合 所有権移転登記や相続登記を行う場合 |

| 税理士 |

土地の売却にかかる税金について知りたい場合 譲渡所得税や贈与税の申告・納税について分からないことがある場合 |

いらない土地を国に返すにはいくらかかりますか?

いらない土地を国に返す場合は、申請時に1筆あたり14,000円の審査手数料がかかります。国への帰属が承認された場合は、別途負担金を納める必要があります。

負担金は原則20万円ですが、土地の地目や立地などによっては負担金が増額される場合もあります。