不動産相続における名義変更は2024年4月から義務化されている

相続した不動産の名義を変更するためには、法務局で相続登記の申請が必要となりますが、これは2024年4月1日から法律で義務化されています。不動産を相続した人は、原則として相続があったことを知った日から3年以内に相続登記を申請しなければなりません。

不動産相続における名義変更が義務化されたのは、所有者不明土地問題が背景にあります。これまで名義変更は任意であったため、相続後に登記申請が放置されるケースが多くありました。

その結果、登記簿を見ても正式な所有者が直ちに分からない、あるいは所有者と連絡がつかない「所有者不明土地」が全国的に増加し、インフラ工事や土地取引、防災などに大きな支障をきたす事態となっています。

全国の所有者不明の土地の面積は、2020年度に国土交通省が行った調査によると、2016年の時点で九州の面積(約367万ha)を上回る410万haに相当すると報告されています。このまま放置すれば、2040年までには北海道の面積に匹敵する約720万haまで増加する可能性があると予測されていました。

そこで政府は、所有者不明土地の増加を抑止すべく、2024年4月1日に不動産登記法を改正し、相続登記を法律で義務付けました。

相続登記をしておかないと、相続人は正式な所有者であることを金融機関や不動産会社などの第三者に主張できません。このままでは、「不動産の売却や抵当権の設定ができない」「相続による権利関係が複雑化で相続登記がさらに煩雑になる」といった事態を招きかねないため、相続後は早めに相続登記を済ませておくことが大切です。

過去の相続にも遡って適用される

不動産相続における名義変更の義務化は、不動産登記法が改正された2024年4月1日よりも前に発生した相続も対象となっています。2024年4月1日よりも前に発生した相続の申請期限は、原則として2024年4月1日から3年以内です。

登記上の名義人が祖父母や曾祖父母など数世代前の人になっている場合は、「数次相続」が発生しているケースがあります。数次相続とは、相続登記が未了のまま次の相続が発生している状態のことです。

以前は、相続が発生した順番に一世代ずつ相続登記を行う必要がありました。しかし現在は、一定の要件を満たす場合、中間の相続登記を省略して現在の相続人へ直接登記できます。これを「中間省略登記」といいます。

これにより、登記手続きを簡略化でき、登録免許税などの費用負担を抑えることが可能です。

一方で、中間の相続人が複数人いる場合は、各相続人ごとに登記原因や持分が分かれるため、中間省略登記が認められず、一世代ずつ相続登記が必要になるケースもあります。

数次相続は相続人の数が増えやすく、戸籍収集や遺産分割協議も複雑化しやすいです。特に、共有名義不動産では権利関係がさらに複雑になりやすいため、状況によっては司法書士などの専門家へ相談しながら進めるのが現実的でしょう。

3年以内に名義変更しないと10万円以下の過料の対象となる

3年以内に名義変更しなかった場合は、10万円以下の過料が科される可能性があります。ただし、正当な理由があって期限内に名義変更ができない場合は、過料の対象外となります。法務省のガイドラインでは、以下のようなケースを正当な理由として挙げています。

- 相続人が極めて多く、必要書類の収集や相続人の特定に多大な時間を要する場合

- 遺言の有効性や遺産の範囲などについて相続人間で争いが生じている場合

- 登記申請義務者が重病などを患っている場合

- 登記申請義務者が配偶者からDVを受けており、生命・心身に危害が及ぶ恐れがあるとして避難を余儀なくされている場合

- 登記申請義務者が経済的に困窮しており、相続登記に必要な費用を捻出するのが困難である場合

また、正当な理由なく期限内に名義変更ができなかった場合でも、直ちに過料が科されるわけではありません。過料の対象となる場合は、以下のような流れで手続きが進んでいきます。

- 登記官が違反者に対して催告書を送付する

- それでも期限内に登記を行わない場合は、登記官が裁判所に申請義務違反を通知する

- 通知内容をもとに、裁判所が過料を科すかどうかの判決を下す

過料は、あくまで正当な理由なく催告を無視し続けた場合の最終的な制裁手段です。登記官から催告を受けた時点で素直に応じれば、過料を科されることは基本的にありません。

たとえ登記ができない状況でも、催告を無視せず誠実に対応すれば、柔軟に対応してくれるケースが多いです。裁判所による過料の判決は法的な拘束力があるため、過料の支払いを無視し続けた場合は、強制執行による財産の差し押さえが行われます。

3年以内に相続登記ができない場合は「相続人申告登記」を行う

遺産分割協議が長引いているなどの理由により、どうしても3年以内に相続登記ができない場合は、相続人申告登記制度を利用しましょう。

相続人申告登記とは、法務局に自分が相続人である旨を3年以内に申告することで、相続登記の申請義務を果たしたものとみなす制度です。相続人申告登記は各相続人が単独で申請できるため、他の相続人の同意や協力は必要ありません。

3年以内に相続人申告登記を行った相続人は、3年以内に相続登記ができなかった場合でも、過料の対象外となります。ただし、相続人申告登記は相続登記とは全く別の手続きであり、あくまで相続登記ができない状況で過料から逃れるための暫定措置に過ぎません。

相続登記をしない限り、不動産の名義は被相続人のままであるため、最終的には相続登記を正式に申請する必要があります。相続人申告登記大まかな手続きは以下のとおりです。

- 戸籍の証明書の取得

- 申出書の作成

- 申出書の提出

- 登記完了

まずは、自分が相続人であることを証明するために戸籍謄本などを取得します。通常の相続登記とは異なり、被相続人の出生から死亡までのすべての戸籍は不要で、自分が相続人であることが確認できれば問題ありません。

書類が準備できたら、法務局に提出する申出書を作成しましょう。記載内容は、被相続人の氏名や死亡日、申出人の氏名・住所、不動産の表示(不動産番号など)です。戸籍謄本に加え、住民票の写しなどの添付書類も準備しておくのがおすすめです。

作成した申出書と添付書類は、不動産所在地を管轄する法務局へ提出しましょう。提出方法は窓口持参または郵送が選べますが、郵送する場合は「相続人申出書在中」と封筒に記載する必要があるため注意が必要です。

その後法務局で審査が行われ、不備がなければ登記が完了します。登記簿には「相続人申告」として申出人の情報が記録され、後日、登記完了通知が交付されます。

なお、相続人申告登記は登録免許税がかからない点が特徴ですが、あくまで暫定的な措置にすぎません。将来的に不動産を売却したり、担保設定を行ったりする場合には、別途正式な相続登記が必要になるため、その点は誤解しないようにしておくことが重要です。

共有名義不動産の相続から名義変更までの流れ

共有名義不動産を相続してから名義変更が完了するまでの間は、以下の流れで手続きを進めていきます。

- 遺言書の有無を確認する

- 相続人・相続財産を確定させる

- 被相続人の共有持分の承継方法を決定する

- 遺産分割協議書を作成する(遺産分割協議を行った場合)

- 相続登記に必要な書類を収集する

- 相続登記申請書の作成

- 登録免許税を納付する

- 法務局へ相続登記の申請書類を提出

- 登記識別情報通知または登記完了証の交付

ここからは、それぞれの手続きについて1つずつ詳しく解説していきます。

遺言書の有無を確認する

相続が発生したら、まず遺言書の有無を確認しましょう。法的に有効な遺言書がある場合、原則として遺言書の内容が最優先で適用されます。

遺言書の有無を最初に確認しておかないと、遺産分割協議や名義変更の手続きを終えた後に遺言書が見つかった場合、すべての手続きがやり直しになってしまうリスクがあります。

遺言書は大きく分けて「自筆証書遺言」「公正証書遺言」の2種類あり、それぞれ保管場所や開封のルールが異なります。

自筆証書遺言:自宅・金融機関・法務局などを確認

自筆証書遺言とは、遺言者本人が遺言書の全文・作成日・氏名を自書し、捺印をして作成する形式の遺言書です。自筆証書遺言の保管場所は遺言者が自由に決められますが、以下の場所に保管されているケースが多いです。

- 自宅(金庫、仏壇、神棚、机の引き出し、タンスなど)

- 金融機関(貸金庫など)

- 法務局(遺言書保管所)

- 遺言書の作成をサポートした専門家の手元

- 信頼できる友人・知人

法務局での遺言書の有無は、「遺言書保管事実証明書」を請求することで、全国一括で照会をかけられます。自筆証書遺言は、保管場所によって開封時のルールが異なります。

| 保管場所 |

開封時のルール |

| 法務局(遺言書保管所) |

家庭裁判所での検認手続きが不要で、即開封可能。 |

| 法務局以外(自宅・金融機関など) |

開封前に家庭裁判所での検認手続きが必要 |

家庭裁判所の検認手続きは1ヶ月〜数ヶ月程度かかるのが一般的です。法務局以外で保管されていた自筆証書遺言を検認せずに開封した場合は、5万円以下の過料が科される可能性があります。

なお、実際は「検認が終わった=遺言書が有効と認められた」と誤解してトラブルになるケースも少なくありません。しかし、検認はあくまで「その状態の遺言書が存在していたこと」を家庭裁判所が確認・記録する手続きであり、遺言書の有効性そのものを判断するものではありません。

そのため、たとえ検認済みであっても、「作成日が記載されていない」「署名・押印に不備がある」など、自筆証書遺言の法的要件を満たしていなければ、遺言自体が無効と判断される可能性があります。

その場合、相続登記や名義変更に利用できないケースもあるため注意が必要です。

公正証書遺言:公証役場を確認

公正証書遺言とは、公証役場で遺言者本人が公証人に対して遺言の内容を口述し、公証人がその内容を筆記して作成する形式の遺言書です。公正証書遺言は、原本が公証役場で保管されているため、遺言書の有無は公証役場で確認できます。

1989年以降に全国で作成された公正証書遺言は、日本公証人連合会の「遺言検索システム」によって一元管理されているため、作成先の公証役場が不明な場合でも、全国の公証役場から遺言書の有無を検索できます。

家庭裁判所での検認手続きが不要で、遺言書が見つかれば即開封可能なため、その先の相続手続きもスムーズに進められます。近くの公証役場に検索を申し出れば無料で検索してもらえるので、手元に遺言書が見つからない場合は確認してみるとよいでしょう。

相続人・相続財産を確定させる

遺言書の有無を確認したら、相続人・相続財産を調査して確定させましょう。相続人を確定させるには、被相続人が出生してから死亡するまでの連続した戸籍謄本(改製原戸籍・除籍謄本も含む)を取得します。その際は、以下のように死亡時から遡って取得していきます。

- 死亡時の本籍地で戸籍(除籍謄本)を取得

- ひとつ前の本籍地と戸籍筆頭者を確認し、その本籍地で戸籍を取得

- 「出生」の記載がある戸籍にたどり着くまで、古い戸籍に遡って取得する作業を繰り返す

これにより、離婚した配偶者との間に生まれた子供や過去に認知した子供・養子縁組した子供、代襲相続人など、現在の戸籍だけでは確認できない隠れた相続人も漏れなくすべて把握できます。

財産調査の際は、被相続人の財産が分かる資料やデータを地道に確認していきます。預貯金や不動産などのプラスの財産だけでなく、借金や未払金などのマイナスの財産も漏れなくすべて洗い出しましょう。

| 財産 |

所在や金額を確認できる資料・データ |

| 預貯金 |

・通帳・キャッシュカード

・銀行や郵便局から届いた郵便物

・パソコンやスマホの閲覧履歴

・スマホにインストールされている金融機関のアプリ

|

| 株式・投資信託 |

・取引報告書

・配当金の支払通知書

・株式総会招集通知書

・銀行や証券会社から届いた郵便物

・パソコンやスマホの閲覧履歴

・スマホにインストールされている証券会社のアプリ

|

| 不動産 |

・固定資産税納税通知書・課税明細書

・固定資産評価証明書

・登記識別情報(登記済権利証)

・登記事項証明書(登記簿謄本)

・不動産の売買契約書

・所有不動産記録証明書

|

| 借金 |

・金銭消費貸借契約書・借用書

・消費者金融やカード会社、自治体などからの督促状

・信用情報機関への開示請求で得た情報

・友人や知人とのメッセージのやり取り

・銀行口座の引き落とし履歴

|

被相続人が複数の不動産を所有している場合は、2026年2月2日から開始された「所有不動産記録証明制度」を利用するのが効率的です。法務局に申請することで、登記上の名義人の氏名と住所から、その名義人が所有している全国の不動産一覧を「所有不動産記録証明書」で確認できます。

調査によって把握できた財産は、「財産目録」に所在や金額などを具体的に記載しておきましょう。財産目録の作成は義務ではありませんが、遺産分割協議や相続税の申告などの手続きで必要になるため、財産調査の段階で作成しておくのが賢明です。

戸籍調査を専門家に依頼することも可能

相続人を確定させるための戸籍調査は、専門家に依頼することも可能です。戸籍謄本の取得や内容の正確な解読は、想像以上に時間や手間がかかる作業です。

特に以下のようなケースでは作業がより煩雑になるため、自力で行うとミスや漏れが生じたり、途中でつまずいたりするリスクが高まります。

- 相続人の数が極めて多い

- 被相続人が何度も転籍を繰り返している

- 結婚・離婚・養子縁組などで親族関係が複雑になっている

相続に詳しい専門家なら、複雑な状況であっても相続人を正確かつスピーディーな調査が可能です。数万円程度の費用がかかるものの、調査に費やす時間や精神的な負担を大幅に軽減できるうえ、ミスによる致命的なトラブルを未然に防げます。

忙しくて時間が取れない場合や内容の解読に自信がない場合は、無理をせず専門家の手を借りるのが賢明です。戸籍調査の依頼先としては、司法書士、税理士、弁護士、行政書士が挙げられます。

それぞれ得意分野やその後の相続手続きにおける役割が異なるため、状況に応じて依頼先を検討することが重要です。

被相続人の共有持分の承継方法を決定する

相続人が複数いる場合は、相続人・相続財産の調査が完了した後、被相続人の共有持分を誰がどれくらいの割合で相続するのか決めなければなりません。相続割合の決定方法には、以下の2つがあります。

ここからは、それぞれの分割方法について1つずつ詳しく解説していきます。

法定相続分による分割

法定相続分による分割とは、民法第900条で定められた法定相続人が有する相続割合である法定相続分に従って遺産を分割する方法です。法定相続人となれるのは、被相続人の配偶者、子供、直系尊属(両親、祖父母)、兄弟姉妹のみです。

配偶者は常に法定相続人となりますが、それ以外の血族は相続の優先順位が定められており、最も順位が高い血族のみ法定相続人になれます。

| 常に法定相続人 |

配偶者 |

| 第1順位 |

子供 |

| 第2順位 |

直系尊属(両親、祖父母) |

| 第3順位 |

兄弟姉妹 |

たとえば、被相続人に配偶者と子供2人、両親、兄がいる場合、法定相続人は配偶者と第1順位の子供2人となるため、第2順位の両親と第3順位の兄には遺産を相続する権利がありません。法定相続分は、相続順位や法定相続人の構成によって異なります。

| 法定相続人の構成 |

配偶者の法定相続分 |

子供の法定相続分 |

直系尊属の法定相続分 |

兄弟姉妹の法定相続分 |

| 配偶者のみ |

全額 |

- |

- |

- |

| 配偶者と子供 |

1/2 |

1/2 |

- |

- |

| 配偶者と直系尊属 |

2/3 |

- |

1/3 |

- |

| 配偶者と兄弟姉妹 |

3/4 |

- |

- |

1/4 |

| 子供のみ |

- |

全額 |

- |

- |

| 直系尊属のみ |

- |

- |

全額 |

- |

| 兄弟姉妹のみ |

- |

- |

- |

全額 |

同じ順位の相続人が複数人いる場合は、その順位に割り当てられた法定相続分を人数で均等に分割します。

なお、法定相続分は法律というルールで厳格に定められた客観的な基準となるため、たとえ遺言書で特定の相続人に多くの財産を相続させる内容が記載されていても、他の法定相続人の権利が完全に失われるわけではありません。

法定相続人には「遺留分」と呼ばれる最低限の取り分が法律上保障されています。この遺留分を侵害する場合、遺言であってもそのまま無条件で有効になるわけではありません。

遺留分を侵害された相続人は、「遺留分侵害額請求」によって、不足分に相当する金銭の支払いを求められます。このように、遺言書は原則として尊重されるものの、一定の範囲では法定相続人の権利も保護されている点を理解しておくことが重要です。

遺産分割協議による分割

遺産分割協議による分割とは、相続人全員の合意に基づいて決めた分割方法や割合に従って遺産を分割する方法です。

遺言書が残されていない場合は、法定相続分による分割が原則となりますが、遺産分割協議で相続人全員の合意が得られれば、法定相続分とは異なる割合で相続することも可能です。

法的に有効な遺言書が残されている場合でも、以下の要件をすべて満たしていれば、遺言書とは異なる分割方法や割合で遺産を分割できます。

- 相続人全員が合意している

- 受遺者が合意している(遺言で相続人以外の第三者に遺贈している場合)

- 遺言執行者が合意している(遺言で遺言執行者が選任されている場合)

- 遺言で遺産分割が禁止されていない

遺産分割協議による分割を行うには、相続人全員の合意が必要です。協議内容を把握していない相続人や反対している相続人が1人でもいる場合、遺産分割協議は法的に成立しません。

また、認知症や未成年者など、相続人の中に行方不明者や単独で法律行為ができない者がいる場合は、本人に代わって遺産分割協議に参加できる法的に有効な代理人を立てる必要があります。

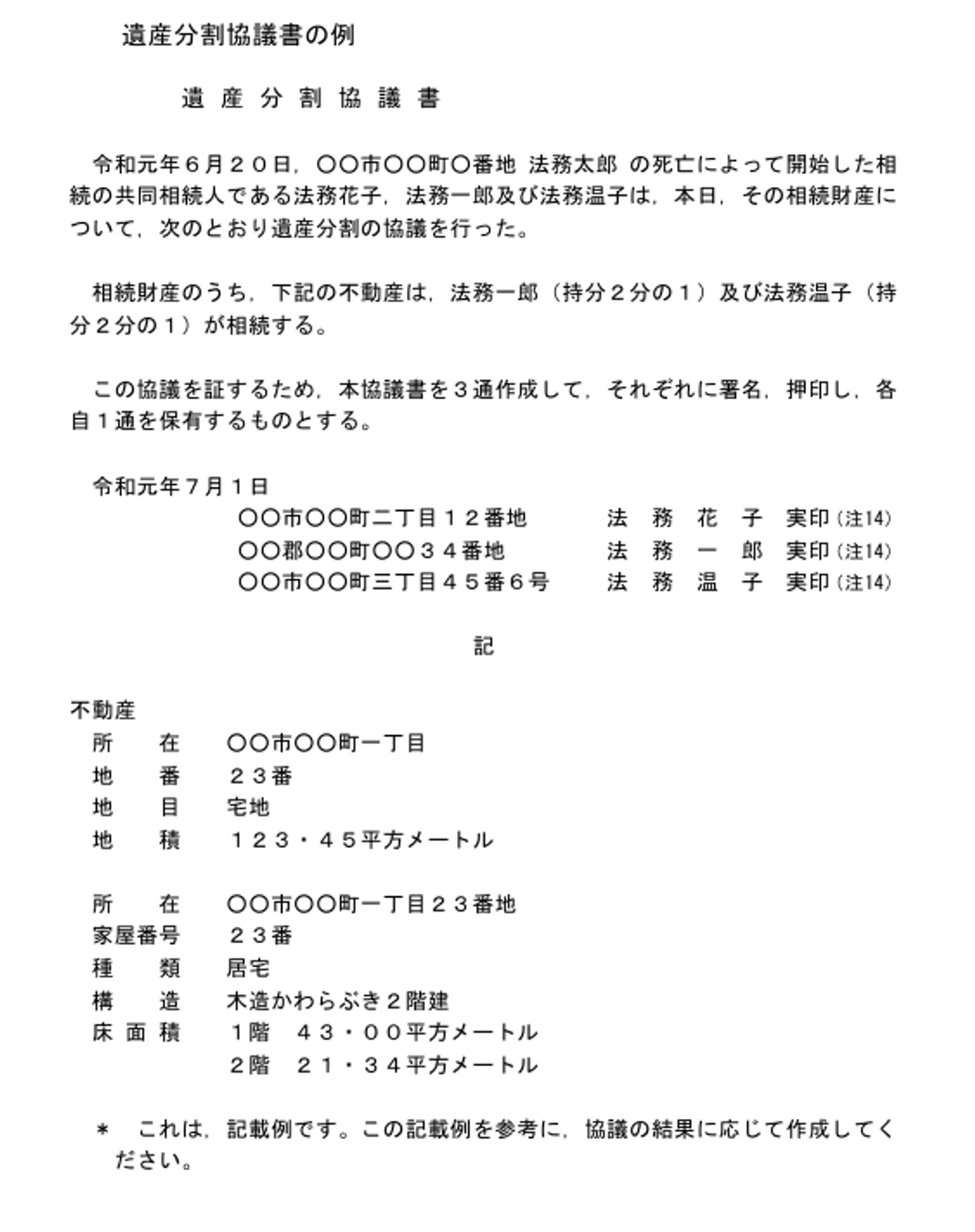

遺産分割協議書を作成する(遺産分割協議を行った場合)

遺産分割協議による分割を行う場合は、協議内容を記載した遺産分割協議書の作成が必要です。遺産分割協議自体は、相続人全員が合意すれば口頭のみでも法的には成立しますが、相続登記や相続税の申告などの手続きで遺産分割協議書の提出を求められます。

そのため、実務上では作成が不可欠です。遺産分割協議書には、主に以下の内容を記載します。

| 記載事項 |

内容 |

| 作成年月日 |

遺産分割協議書を作成した年月日を記載 |

| 被相続人の情報 |

被相続人の氏名、生年月日、最後の住所地、本籍地、死亡日を記載 |

| 相続人全員の情報 |

相続人全員の氏名、住所を記載 |

| 遺産分割協議の結果 |

誰がどの遺産をどのような割合で相続するのかを具体的に記載 |

| 不動産の表示 |

不動産の所在、地番、地目、面積、家屋番号、床面積、持分割合などを登記事項証明書(登記簿謄本)に記載されている通りに転記 |

| 相続人全員の署名、捺印 |

相続人全員が自署し、実印で捺印(認印は不可) |

遺産分割協議書の書式は法律で決まっていないため、手書きでもパソコンでも作成できます。しかし、相続人全員の署名欄は各相続人が必ず手書きで署名し、実印で捺印しなければなりません。

「遠方に住んでいる」「忙しくて時間に余裕がない」という場合は、郵送による以下の方法で対応できます。

- 1通の遺産分割協議書を順番に回して署名・捺印してもらい、全員分集まったら代表者宛に送付してもらう

- 同内容の遺産分割協議書を人数分作成し、各相続人にそれぞれ送付して署名・捺印してもらい、全員分を回収する

また、法務局のWebサイトには、遺産分割協議を行ったとき用の登記申請書のテンプレートが掲載されおり、その中には「遺産分割協議書」のひな形も含まれています。そのため、自作する場合は以下のひな形を参考にするとよいでしょう。

出典:Taro-17 相続(遺産分割のとき) 記載例

ご自身で作成するのが難しい場合は、弁護士や司法書士などの専門家に依頼することも可能です。専門家によって役割や得意分野が異なるため、以下の表を参考にし、状況に適した専門家に依頼しましょう。

| 専門家 |

適しているケース |

| 司法書士 |

相続人同士のトラブルがなく、遺産に不動産が含まれる場合 |

| 弁護士 |

相続人同士のトラブルが生じており、裁判に発展する可能性が高い場合 |

| 税理士 |

相続税の申告が必要な場合 |

| 行政書士 |

相続人同士のトラブルがなく、不動産の名義変更や相続税の申告が必要ない場合 |

相続登記に必要な書類を収集する

共有持分の承継方法が決まったら、相続登記に必要な書類を収集しましょう。相続登記の必要書類は、共有持分の承継方法や相続人の状況などによって大きく異なります。

【基本的に必要な書類】

| 書類の種類 |

取得先 |

| 相続登記申請書 |

全国の法務局

法務局の公式ホームページからダウンロード |

被相続人の出生から死亡までの一連の戸籍謄本

(除籍謄本・改製原戸籍も含む) |

被相続人の本籍地がある市区町村役場 |

| 被相続人の住民票の除票または戸籍の附票 |

住民票の除票:被相続人の住所地がある市区町村役場

戸籍の附票:被相続人の本籍地がある市区町村役場

|

| 相続人全員の戸籍謄本 |

各相続人の本籍地がある市区町村役場

※自分の戸籍は、本籍地以外の役場やコンビニからでも取得可能

|

| 不動産の所有者になる相続人全員の住民票 |

不動産の所有者になる各相続人の住所地がある市区町村役場 |

固定資産評価証明書または課税明細書

(登記申請をする日の属する年度のもの) |

固定資産評価証明書:不動産が所在する市区町村役場

課税明細書:毎年4月~6月頃に不動産が所在する市区町村から送付

|

【遺言書がある場合】

| 書類の種類 |

必要なケース |

取得先 |

| 公正証書遺言 |

- |

公証役場 |

| 自筆証書遺言 |

- |

被相続人が遺言書を保管していた場所(自宅や法務局など)

※法務局以外で保管されていた場合は、家庭裁判所での検認手続きが必要

|

| 遺言書情報証明書 |

自筆証書遺言が法務局で保管されていた場合 |

全国の法務局 |

| 遺言執行者の印鑑登録証明書 |

遺言執行者が選任されている場合 |

遺言執行者の住所地がある市区町村役場 |

【遺産分割協議をした場合】

| 書類の種類 |

取得先 |

| 遺産分割協議書 |

相続人全員で作成(相続人全員の署名・実印による捺印が必要) |

| 相続人全員の印鑑登録証明書 |

各相続人の住所地がある市区町村役場 |

【その他必要となる可能性のある書類】

| 書類の種類 |

必要なケース |

取得先 |

| 委任状 |

代理人が申請する場合 |

委任する本人が作成 |

| 特別代理人選任審判書謄本 |

親権者と未成年者が共に相続人で、遺産分割協議で利益相反となる場合 |

特別代理人の選任を申し立てた家庭裁判所 |

| 特別代理人の印鑑登録証明書 |

親権者と未成年者が共に相続人で、遺産分割協議で利益相反となる場合 |

特別代理人の住所地がある市区町村役場 |

| 成年後見人選任審判書謄本 |

認知症などにより、十分な意思能力を有していない相続人がいる場合 |

成年後見人の選任を申し立てた家庭裁判所 |

| 成年後見人の印鑑登録証明書 |

認知症などにより、十分な意思能力を有していない相続人がいる場合 |

成年後見人の住所地がある市区町村役場 |

相続登記申請書の作成

必要書類の収集が終わったら、相続登記申請書を作成しましょう。相続登記申請書は、全国の法務局の窓口で取得するか、法務局の公式ホームページでダウンロードできます。

法務局の公式ホームページでは、法定相続、遺産分割、遺産分割(数次相続)、公正証書遺言、自筆証書遺言、遺贈など、相続の状況に応じたテンプレートや記載例が用意されているため、自分で作成する際は参考にしてみてください。

相続登記申請書に記載する主な内容は以下の通りです。

| 記載事項 |

詳細 |

| 登記目的 |

「所有権移転」と記載 |

| 原因 |

被相続人が亡くなった日付と、「相続」の文言を記載 |

| 相続人 |

被相続人の氏名を記載した後、相続人の氏名・住所・生年月日・連絡先を記載し、捺印(認印でも可) |

| 持分 |

各相続人が相続によって取得する持分割合をそれぞれ記載 |

| 課税価格 |

固定資産課税明細書に記載されている不動産の評価額を記載

(被相続人の共有持分を相続する場合は、不動産全体の評価額に被相続人の持分割合を乗じた金額を記載) |

| 登録免許税 |

課税価格に0.4%を乗じた金額を記載 |

| 不動産の表示 |

不動産の所在や地番、地積などを全部事項証明書(登記簿謄本)に記載されている通りに記載 |

単独名義の不動産を共有名義で相続する場合

まずは、単独名義の不動産を共有名義で相続する場合の記載例をご紹介します。

<モデルケース>

・被相続人の死亡日:令和8年4月1日

・被相続人:鈴木太郎

・相続人:鈴木和子(妻)、鈴木一郎(長男)、鈴木次郎(次男)

・相続割合:法定相続分に基づき、妻が持分2分の1、長男が持分4分の1、次男が持分4分の1を相続

・対象不動産の所在地:東京都世田谷区太子堂〇丁目〇番〇号

・不動産全体の評価額:1億円

<登記申請書の書き方>

登記の目的:所有権移転

原因 :令和8年4月1日相続

相続人 :(被相続人 鈴木太郎)

(申請人) 東京都世田谷区太子堂〇丁目〇番〇号

持分2分の1:鈴木和子 (印)

| 氏名ふりがな |

すずき かずこ |

| 生年月日 |

昭和〇年〇月〇日 |

| メールアドレス |

〇〇〇〇〇@〇〇〇.com |

東京都杉並区上高井戸〇丁目〇番〇号

持分4分の1 鈴木一郎

東京都練馬区石神井町〇丁目〇番〇号

持分4分の1 鈴木次郎

連絡先の電話番号 090-XXXX-XXXX

添付情報 登記原因証明情報、住所証明情報

□登記識別情報の通知を希望しません。

令和8年4月30日申請 東京法務局 世田谷出張所

課税価格 金1億円

登録免許税 40万円

不動産の表示

不動産番号 XXXXXXXXXXXXX

所在 東京都世田谷区太子堂〇丁目

地番 〇番〇

地目 宅地

地積 120.00平方メートル

不動産番号 XXXXXXXXXXXXX

所在 東京都世田谷区太子堂〇丁目〇番

家屋番号 〇番〇

種類 居宅

構造 木造かわらぶき2階建

床面積 1階 90.00平方メートル

2階 70.00平方メートル

単独名義の不動産を共有名義で相続する場合は、相続を原因とする所有権移転登記を申請するため、「登記の目的」の欄には「所有権移転」、「原因」の欄には被相続人の死亡日の後に「相続」と記載します。

「相続人」の欄には、まず被相続人の氏名を記載しましょう。続いて、共有持分を相続する人の氏名と住所を住民票の写しに記載されている通りに記載し、それぞれ取得する持分割合を記載します。

実際に登記申請する相続人は、氏名ふりがな、生年月日、メールアドレス、押印(認印でも可)も必要です。連絡先の電話番号には、平日の日中に法務局からの連絡を受けられる電話番号を記載してください。

申請日は登記申請書を法務局に提出する日、申請先の法務局は対象の不動産の所在地を管轄する法務局を記載します。

「課税価格」の欄には、固定資産課税明細書に記載されている不動産の評価額を記載し、「登録免許税」の欄には課税価格に基づいて算出した登録免許税額を記載します。

「不動産の表示」の欄には、対象となる単独名義不動産の情報を登記事項証明書(登記簿謄本)に記載されている通りに記載してください。

共有名義不動産の被相続人の共有持分を相続する場合

続いて、共有名義不動産の被相続人の共有持分を相続する場合の記載例をご紹介します。

<モデルケース>

・被相続人の死亡日:令和8年4月1日

・被相続人:佐藤太郎(持分2分の1)

・もう一方の共有者:佐藤和子(妻、持分2分の1)

・相続人:佐藤一郎(長男)、佐藤次郎(次男)

・相続割合:遺産分割協議に基づき、長男が持分4分の1、次男が持分4分の1を相続

・対象不動産の所在地:東京都杉並区下高井戸〇丁目〇番〇号

・不動産全体の評価額:5,000万円

<登記申請書の書き方>

登記の目的:佐藤太郎持分全部移転

原因 :令和8年4月1日相続

相続人 :(被相続人 佐藤太郎)

(申請人):東京都練馬区上石神井〇丁目〇番〇号

持分4分の1:佐藤一郎 (印)

| 氏名ふりがな |

さとう いちろう |

| 生年月日 |

昭和〇年〇月〇日 |

| メールアドレス |

〇〇〇〇〇@〇〇〇.com |

東京都板橋区高島平〇丁目〇番〇号

持分4分の1 佐藤次郎

連絡先の電話番号 090-XXXX-XXXX

添付情報 登記原因証明情報、住所証明情報

□登記識別情報の通知を希望しません。

令和8年4月30日申請 東京法務局 杉並出張所

課税価格 金2,500万円

登録免許税 10万円

不動産の表示

不動産番号 XXXXXXXXXXXXX

所在 東京都杉並区下高井戸〇丁目

地番 〇番〇

地目 宅地

地積 120.00平方メートル

不動産番号 XXXXXXXXXXXXX

所在 東京都杉並区下高井戸〇丁目〇番

家屋番号 〇番〇

種類 居宅

構造 木造かわらぶき2階建

床面積 1階 90.00平方メートル

2階 70.00平方メートル

共有名義不動産の共有者であった被相続人の持分のみを相続する場合は、相続を原因とする持分全部移転登記を申請します。そのため「登記の目的」の欄には被相続人の氏名の後に「持分全部移転」、「原因」の欄には被相続人の死亡日の後に「相続」と記載しましょう。

「相続人」の欄には被相続人の氏名を、共有持分を相続する人の氏名と住所は住民票の写しに記載されている通りに記載し、それぞれ取得する持分割合も記載します。

今回のモデルケースでは被相続人の2分の1の持分を2人で均等に分けるため、長男と次男の持分割合はそれぞれ4分の1となります。

実際に登記申請する相続人は、氏名ふりがな、生年月日、メールアドレス、押印(認印でも可)も必要です。連絡先の電話番号には、平日の日中に法務局からの連絡を受けられる電話番号を記載します。

申請日は登記申請書を法務局に提出する日、申請先の法務局は対象の不動産の所在地を管轄する法務局を記載してください。なお、「課税価格」の欄には、共有名義不動産全体の評価額ではなく、その評価額に被相続人の持分割合を乗じた評価額を記載します。

「登録免許税」の欄には、被相続人の共有持分の課税価格に基づいて算出した登録免許税額を記載しましょう。「不動産の表示」の欄には、対象となる共有名義不動産の情報を登記事項証明書(登記簿謄本)に記載されている通りに記載します。

登録免許税を納付する

必要書類の収集が終わったら、登録免許税を納付しましょう。登録免許税は、現金での納付が原則です。現金で納付する場合は、まず法務局や税務署などで納付書を入手します。

納付書に必要事項を記載したら、税務署や郵便局、銀行の窓口で登録免許税を現金で支払います。ただし、税額が3万円以下の場合は、収入印紙で納付することも可能です。

収入印紙で納付する場合は、郵便局などで税額分の収入印紙を購入し、相続登記申請書に添付して法務局に提出します。

法務局へ相続登記の申請書類を提出

相続登記に必要な書類の収集と登記申請書の作成が完了したら、不動産の住所地を管轄する法務局に提出しましょう。申請書類の提出方法は、「窓口からの申請」「郵送での申請」「オンライン上での申請」の3種類あります。

書類に不備がなければ申請が受理され、登記官による審査が始まるのが基本です。審査に要する期間は1〜2週間程度ですが、状況によってはそれ以上かかる場合もあります。

登記識別情報通知または登記完了証の交付

登記官による審査が無事に終了すると、申請内容に従って登記が実行され、共有持分の名義変更が行われます。登記が完了すると、新たに名義人となった人には「登記識別情報」、相続登記の申請人(または代理人)には「登記完了証」が交付されます。

| 登記識別情報 |

登記上の名義人が不動産の正式な所有者であることを公的に証明する12桁の符号。新しく登記上の名義人となった人に交付される |

| 登記完了証 |

登記が完了したことを証明する通知書。登記を申請した人に交付される |

登記識別情報は、不動産の売買や贈与、抵当権の設定・抹消などの手続きで必須となる重要な情報です。紛失しても再発行はできないため、厳重に保管しておきましょう。

共有名義不動産の相続・名義変更にかかる費用や税金

共有名義不動産の相続・名義変更の際は、主に以下の費用・税金が発生します。

- 相続税

- 登録免許税

- 申請書類の取得費用

- 専門家へ依頼した際の報酬

ここからは、それぞれの費用・税金について1つずつ詳しく解説していきます。

相続税:取得金額により税率が異なる

相続財産の総額が基礎控除額を超える場合は、その超過分に対して相続税が課されます。基礎控除額は、以下の式で算出可能です。

基礎控除額=(3,000万円+600万円×法定相続人の数)

共有持分も相続財産に含まれるため、持分の評価額が課税対象となります。相続財産の総額は、以下の計算式で算出できます。

すべての相続財産-非課税財産(お墓・仏壇、生命保険金・死亡退職金の非課税枠など)-マイナスの財産(借金や未払金など)-葬式費用

相続財産には、死亡後3年以内に支給が確定している死亡保険金や死亡退職金(みなし相続財産)や、持ち戻しの対象となる生前贈与財産も含まれます。相続税の税率は、法定相続分に応ずる取得金額に応じて以下のように変わります。

| 法定相続分に応ずる取得金額 |

税率 |

控除額 |

| 1,000万円以下 |

10% |

0円 |

| 1,000万円超から3,000万円以下 |

15% |

50万円 |

| 3,000万円超から5,000万円以下 |

20% |

200万円 |

| 5,000万円超から1億円以下 |

30% |

700万円 |

| 1億円超から2億円以下 |

40% |

1,700万円 |

| 2億円超から3億円以下 |

45% |

2,700万円 |

| 3億円超から6億円以下 |

50% |

4,200万円 |

| 6億円超 |

55% |

7,200万円 |

相続税の申告対象である場合は、相続税の申告書を作成します。申告書は全国の税務署の窓口で取得するか、国税庁の公式ホームページからダウンロードできます。相続税の申告・納付期限は、相続開始を知った日の翌日から10ヶ月以内です。

正当な理由なく期限までに申告・納付しなかった場合は、延滞税や無申告加算税などが課されたり、「小規模宅地等の特例」などの節税対策が適用できなくなったりする恐れがあります。

相続税の計算は非常に複雑であるため、計算ミスや無駄な納税を防ぐためにも、税金の専門家である税理士へ早めに相談するようにしましょう。

登録免許税:固定資産税評価額×持分割合×0.4%

相続登記の際は、登録免許税の納付が必要となります。不動産を共有名義で相続登記する場合、登録免許税は各共有者の持分割合に応じて負担するのが原則です。

登録免許税の税率は登記の原因によって異なり、相続の場合は0.4%です。各共有者が納めるべき登録免許税は、以下の計算式で算出できます。

不動産全体の固定資産税評価額×持分割合×0.4%

固定資産税評価額は、毎年4月~6月頃に市区町村から送付される「固定資産税納税通知書」に同封される「課税明細書」で確認可能です。「不動産全体の固定資産税評価額×持分割合」で算出した課税標準額は1,000円未満を切り捨て、最終的な税額は100円未満を切り捨てて算出してください。

申請書類の取得費用:5,000円~1万円程度

相続登記の申請に必要な書類を取得する際は、5,000円~1万円程度の費用がかかります。

| 書類の種類 |

費用の相場 |

| 被相続人の戸籍謄本 |

・戸籍謄本:1通450円

・除籍謄本:1通750円

・改製原戸籍:1通750円

※市区町村役場で取得した場合

|

| 住民票・除票 |

1通300円程度 |

| 相続人の戸籍謄本 |

1通450円程度 |

| 印鑑登録証明書 |

1通300円程度 |

| 固定資産評価証明書 |

1通200~400円程度 |

| 遺言書情報証明書 |

1通1,400円(収入印紙) |

| 特別代理人選任審判書謄本 |

1ページ150円(収入印紙) |

| 成年後見人選任審判書謄本 |

1ページ150円(収入印紙) |

申請書類の取得費用は、相続人の数や書類の通数によって変動します。住民票や印鑑登録証明書など自治体から発行される書類の取得費用は自治体によって異なるため、詳細については申請先の自治体の公式ホームページをご確認ください。

専門家へ依頼した際の報酬

相続登記や書類の作成などを専門家に依頼した場合は、専門家に支払う報酬も別途発生します。専門家への報酬は、依頼先の専門家や事務所、依頼内容などによって異なります。

司法書士報酬:10万円程度(依頼する場合)

司法書士に相続登記を依頼する場合の報酬は、5〜10万円程度が目安です。相続登記の報酬は、不動産の評価額や件数、相続人の人数によって変動します。

料金体系は事務所によって異なるため、司法書士に依頼する際は複数の事務所から見積もりを取ってから依頼先を検討するようにしましょう。相続において司法書士へ依頼できる主な内容は以下の通りです。

- 相続人調査

- 相続財産調査

- 遺産分割協議書の作成

- 遺言書の検認

- 相続放棄や限定承認の申述

- 不動産登記(名義変更)

司法書士は法律の専門家であり、不動産登記や書類作成など多くの相続手続きを行うことができます。ただし、遺産分割協議・調停・審判の代理は弁護士、相続税に関する業務は税理士の独占業務にあたるため、司法書士には依頼できません。

弁護士報酬:着手金+報酬金

相続手続きを弁護士に依頼する場合は、着手金と報酬金の2種類の費用がかかります。

| 着手金 |

弁護士に案件を依頼する際に発生する費用。案件の成果にかかわらず、必ず発生する |

| 報酬金 |

案件が解決した際、その成果に応じて発生する費用。完全成功報酬制の場合、案件が成功しなければ発生しない |

これらの費用は事務所や依頼内容によって異なりますが、多くの事務所では旧日本弁護士連合会の報酬基準に基づいて料金体系を決めています。

| 経済的利益の額 |

着手金(税別) |

報酬金(税別) |

| 300万円以下 |

8%(最低額10万円) |

16% |

| 300万円超~3,000万円以下 |

5%+9万円 |

10%+18万円 |

| 3,000万円超~3億円以下 |

3%+69万円 |

6%+138万円 |

| 3億円超 |

2%+369万円 |

4%+738万円 |

相続における経済的利益の額は、依頼者の相続分の時価相当額となるのが原則です。ただし、対象となる財産の範囲や相続分について争いがない部分については、その相続分の時価相当額の3分の1の額となります。

相続において弁護士へ依頼できる主な内容は以下の通りです。

- 相続人調査

- 相続財産調査

- 遺産分割協議書の作成(争いがない場合のみ)

- 遺産分割協議、調停、審判の代理

- 遺言書の作成

- 遺言書の検認

- 遺留分侵害額請求の代理

- 相続放棄や限定承認の申述

- 相続人が預貯金を使い込んだ場合の責任追及

- 遺言書が無効であることを確認する手続き

弁護士は法律業務全般を取り扱える専門家であるため、相続に関連する手続きのほぼすべてに対応できます。ただし、相続税に関する業務は税理士の独占業務にあたるため、税理士登録をしている弁護士でなければ対応できません。

不動産登記については弁護士も法律上は依頼を受けることが可能ですが、多くの弁護士は業務として取り扱っていないため、実務上では登記の専門家である司法書士に依頼するのが基本です。

税理士報酬:20万円~50万円程度

税理士に依頼した場合は、税理士に支払う報酬として20~50万円程度の費用がかかります。相続税申告の税理士報酬は、遺産総額の0.5~1%程度が一般的な相場であるため、税理士報酬は遺産総額に応じて大きく変動します。

ただし、料金体系は事務所によって異なるため、税理士に依頼する際は複数の事務所から見積もりを取って比較・検討することが大切です。相続において税理士へ依頼できる主な内容は以下の通りです。

<相続において税理士へ依頼できる内容>

- 相続税申告書の作成

- 相続税の計算

- 節税対策の相談

- 税務調査への対応

- 相続人調査

- 相続財産の調査・評価

- 遺産分割協議書の作成(争いがない場合のみ)

- 遺言書の作成

相続税などの税金に関わる業務は税理士の独占業務であるため、相続税が発生する場合は税理士への相談が不可欠です。相続人や相続財産の調査、遺言書の作成など一部の手続きも対応できます。

一方、遺産分割協議・調停・審判の代理や相続登記、相続放棄・限定承認の申述、遺言書の検認の手続きを行えるのは弁護士・司法書士に限られているため、税理士には依頼できません。

行政書士報酬:依頼内容により異なる

相続手続きを行政書士に依頼した場合の報酬の相場は、依頼内容によって異なります。

- 相続人調査・相続財産調査:5~6万円程度

- 遺産分割協議書作成:3~5万円程度

- 預貯金や自動車などの名義変更:2~5万円程度

行政書士は他の士業と比較すると対応できる手続きが限られていますが、その分報酬は安価に設定されている傾向にあります。料金体系は事務所によっても異なるため、複数の事務所から見積もりをとって比較・検討してから依頼先を決めましょう。

相続において行政書士へ依頼できる主な内容は以下の通りです。

- 相続人の調査、戸籍謄本の取得

- 相続関係説明図の作成、法定相続情報一覧図の申出

- 相続財産の調査、財産目録の作成

- 遺産分割協議書の作成(争いがない場合のみ)

- 遺言書の起案や作成補助

- 遺言執行

- 預貯金の解約払戻し

- 自動車の名義変更

行政書士は書類作成の専門家ですが、裁判所や法務局に提出する書類の作成は弁護士・司法書士しか行えないため、行政書士には依頼できません。具体的には、調停・審判の申立書や相続放棄・限定承認の申述書、遺言書検認の申立書、登記申請書が挙げられます。

また、遺産分割協議・調停・審判の代理や相続登記、相続税に関する業務も他の士業の独占業務にあたるため、行政書士には依頼できません。

共有名義の相続における持分の承継と名義変更

共有名義不動産の共有者が亡くなると、その共有者の持分は配偶者や子供などの法定相続人に引き継がれるのが原則です。法的に有効な遺言書で共有持分の承継先が指定されている場合は、法定相続や遺産分割協議よりも遺言書の内容が優先されます。

もともと法定相続人が1人もいない場合や、相続放棄・欠格などによって法定相続人が不在となった場合は、家庭裁判所への申立てにより、例外的に特別縁故者へ持分が引き継がれる可能性があります。

特別縁故者とは、被相続人と特別に深い関係があった人のうち、法定相続人がいない場合に限り、家庭裁判所の判断によって遺産の全部または一部の分与を受けられる制度です。具体的には、以下のような人が該当する可能性があります。

<特別縁故者になれる可能性がある個人・法人>

- 被相続人と生計を同じくしていた人(内縁の夫・妻、養子縁組をしていない連れ子など)

- 病気の治療や介護に献身的に尽くした親族

- 家族同然に親密な付き合いがあった友人や知人

- 被相続人と特別な縁があった学校法人、社会福祉法人、宗教法人、公益法人など

なお、法定相続人が存在しない共有持分については、「他の共有者へ帰属する」と定めた民法第255条と、「特別縁故者への分与」を定めた民法第958条の3のどちらを優先するかが問題となるケースがあります。

この点について、最高裁平成元年11月24日判決は、まず特別縁故者への分与を優先して検討すべきとの考え方を示しました。そのため、実務上は直ちに他の共有者へ帰属するわけではなく、まずは特別縁故者に該当する人がいるかどうかが判断される流れになります。

そのうえで、法定相続人も特別縁故者も存在しない場合は、最終的に民法第255条に基づき、被相続人の持分は他の共有者に帰属するのです。不動産を共有名義で相続登記する場合は、原則として共有者となる相続人全員が共同で手続きを行う必要があります。

共有者が行方不明・認知症・未成年の場合は特別な手続きが必要

共有者の中に行方不明者・認知症を患っている者、未成年者が含まれている場合は、遺産分割協議を法的に成立させることができません。このような状況を打破するためには、状況に適した裁判上の特別な手続きを行う必要があります。

| 該当するケース |

必要な手続き |

| 共有者が行方不明の場合 |

不在者財産管理人を選任 |

| 共有者が認知症の場合 |

成年後見人を選任 |

| 共有者が未成年の場合 |

特別代理人を選任 |

ここからは、それぞれのケースで必要な手続きについて1つずつ詳しく解説していきます。

共有者が行方不明の場合:不在者財産管理人を選任する

共有者が行方不明で連絡が取れない場合は、家庭裁判所に不在者財産管理人の選任を申立てましょう。不在者財産管理人とは、行方不明者の財産を本人に代わって保存・管理する人のことです。

遺産分割協議では、相続人全員の同意・協力が不可欠です。行方不明の相続人がいると、その相続人からの同意・協力が得られないため、遺産分割協議が成立しません。

不在者財産管理人を選任すれば、その人が行方不明の相続人に代わって遺産分割協議に参加できるため、相続手続きを法的に進められます。ただし、遺産分割協議は権限外行為に該当するため、家庭裁判所からの許可が必要です。

不在者財産管理人選任の申立て先、申立て人、費用は以下の通りです。

| 申立て先 |

行方不明者の住所地を管轄する家庭裁判所 |

| 申立て人 |

行方不明者の配偶者、相続人にあたる者、受遺者、債権者など |

| 費用 |

・申立手数料:収入印紙800円分

・連絡用の郵便切手代:数百円~1,000円程度(裁判所によって異なる)

|

生死不明な場合は失踪宣告制度の利用を検討する

生死不明の相続人がいる場合は、失踪宣告制度の利用も検討してみましょう。失踪宣告制度は、行方不明者の生死が7年以上不明な場合、または戦争・震災・船の沈没などの危難に遭遇してから1年以上生死不明の場合に利用できる制度です。

失踪宣告が確定すると、生死不明の相続人は法律上死亡したものとみなされます。これにより、生死不明の相続人は相続権を失うため、残された相続人だけで遺産分割協議や相続登記などの手続きを進められるようになります。

ただし、失踪宣告が確定した相続人に子供がいる場合は、その子供に相続権が引き継がれるため、遺産分割協議に参加させなければなりません。失踪宣告制度の申立て先、申立て人、費用は以下の通りです。

| 申立て先 |

生死不明者の住所地を管轄する家庭裁判所 |

| 申立て人 |

生死不明者の配偶者、相続人にあたる者、受遺者、不在者財産管理人など |

| 費用 |

・申立手数料:収入印紙800円分

・連絡用の郵便切手代:数百円~1,000円程度(裁判所によって異なる)

・登記手数料:収入印紙2,600円分

|

共有者が認知症の場合:成年後見人を選任する

認知症などで判断能力が不十分な相続人がいる場合は、家庭裁判所に成年後見人を選任してもらう必要があります。成年後見人とは、判断能力が不十分な者に代わり、財産管理や法律行為などを行う法定代理人のことです。

認知症や知的・精神障がい、事故による脳への後遺症などにより、判断能力が不十分な人が行った法律行為は、法律上無効となります。判断能力が不十分な相続人がいると、遺産分割協議の際に法的に有効な同意が得られないため、遺産分割協議が成立しません。

成年後見人を選任してもらえば、その人が本人の代わりに遺産分割協議に参加できるため、遺産分割を法的に成立させることが可能になります。成年後見人選任の申立て先、申立て人、費用は以下の通りです。

| 申立て先 |

本人の住所地を管轄する家庭裁判所 |

| 申立て人 |

本人、配偶者、4親等内の親族など |

| 費用 |

・申立手数料:収入印紙800円分

・連絡用の郵便切手代:数百円~1,000円程度(裁判所によって異なる)

・官報公告料:4,816円

|

共有者が未成年の場合:特別代理人を選任する

未成年者と親権者が共に相続人である場合は、家庭裁判所に特別代理人を選任してもらわなければなりません。未成年者は単独での法律行為ができないため、通常は法定代理人である親権者の同意が必要になります。

しかし、未成年者と親権者が共に相続人となるケースでは、親権者の取り分が増えると必然的に未成年者の取り分が減るという、「利益相反」の問題が生じます。

この場合、親権者は未成年者の代理人として遺産分割協議に参加したり、同意を与えたりすることはできません。そのため、家庭裁判所に選任された特別代理人が代わりに行うことになります。特別代理人選任の申立て先、申立て人、費用は以下の通りです。

| 申立て先 |

未成年者の住所地を管轄する家庭裁判所 |

| 申立て人 |

未成年者の親権者、後見人など |

| 費用 |

・申立手数料:収入印紙800円分(未成年者1人につき)

・連絡用の郵便切手代:数百円~1,000円程度(裁判所によって異なる)

|

相続時に共有名義で名義変更した場合の将来的なリスクやトラブル事例

不動産を複数の相続人の共有名義で相続すると、人間関係や権利関係が複雑に絡み合うことにより、将来的に深刻なトラブルに発展するリスクが高まります。共有名義での相続によって生じる代表的なリスクやトラブル事例としては、以下の5つが挙げられます。

- 売却時に共有者全員の同意が得られず売却・賃貸できない

- 固定資産税などの維持管理費の支払いを巡って共有者間でトラブルに発展する

- 将来的に相続が発生すると権利関係が複雑化する

- 面識のない第三者と共有関係になる可能性がある

- 新たな共有者から賃料を請求される可能性がある

ここからは、それぞれのリスクやトラブル事例について1つずつ詳しく解説していきます。

売却時に共有者全員の同意が得られず売却・賃貸できない

相続時に共有名義で名義変更すると、将来的に共有名義不動産を売却・賃貸として活用することになった際、共有者全員の同意が得られず売却・賃貸できないリスクが伴います。

<トラブル事例>

兄弟3人が法定相続分(各1/3)で共有相続。10年後、兄が転勤で資金が必要となり売却を提案するも、弟は「思い出の家を売りたくない」と拒否。結局売却できず兄は資金繰りに困窮してしまった。

共有名義の不動産は、特定の共有者の一存で自由に活用・処分できません。共有名義の不動産全体の売却や3年を超える賃貸は、民法上の「変更行為」に該当します。この変更行為を行うためには、共有者全員の同意が必要です(民法第251条)。

たとえ99%の持分を持つ人が売却や賃貸を希望しても、残り1%を持つ1人が反対すれば、その不動産の売却や賃貸は法的に不可能となります。

特に親が所有していた実家を共有名義で相続するケースでは、「思い出のある家だから売りたくない」「見知らぬ人に貸したくない」といった感情的な理由で反対されやすく、結果として相続人同士で泥沼の争いに発展することも珍しくありません。

固定資産税などの維持管理費の支払いを巡って共有者間でトラブルに発展する

共有名義の不動産を相続すると、固定資産税などの維持管理費の支払いを巡り、共有者間でトラブルに発展するリスクも生じます。

<トラブル事例>

姉妹2人が共有相続。固定資産税の納税通知は長女の住所に送付され、長女が毎年全額立替。妹に請求するも「忙しい」と支払いを先延ばし。5年間未回収の状態が続いた。長女が法的措置を検討し、姉妹関係が壊れてしまった。

共有名義不動産の固定資産税は、共有者全員が連帯して納税する義務を負っています。しかし、納税通知書は代表者の1人に送付されるため、実務上では代表者が一旦全額を立て替えて自治体に納税し、それから他の共有者に対して持分割合に応じた負担分を請求するのが基本です。

しかし、回収の際に「家に住んでいないから固定資産税を負担するのは納得がいかない」「経済的に苦しく、固定資産税を支払うのが難しい」といった理由により、他の共有者から支払いを拒否され、深刻なトラブルに発展するケースは珍しくありません。

将来的に相続が発生すると権利関係が複雑化する

共有名義で不動産を相続すると、将来的に相続が発生した際、権利関係がさらに複雑化するリスクもあります。

<トラブル事例>

祖父母の代で兄弟2人が共有(各1/2)→親世代で子供各3人ずつが相続し6人共有(各1/6)→孫世代でさらに分散し18人共有。売却を検討するも、18人全員の同意が取れず、連絡先不明者も複数。結局、誰も活用できない「塩漬け不動産」になってしまった。

共有者が亡くなると、その共有者の持分は法定相続人に引き継がれるのが原則です。複数の法定相続人で相続した場合は共有持分がさらに細分化されるため、世代を経るたびに共有者が指数関数的に増加していくことになります。

共有者が増えれば増えるほど、管理行為や変更行為、費用負担などに関する意思決定がさらに困難になります。そのため、管理方針や費用負担を巡る深刻なトラブルに発展するリスクが高まるのです。

また、数世代にわたって相続が発生することで、共有者間の関係性が希薄になると、連絡や話し合いの場を設けることすら不可能という事態も招きかねません。共有者からの同意が得られなければ、活用も売却もできずただ維持管理費を垂れ流し続けるだけの「負の不動産」となり、結果的に次世代へ過大な負担を押し付けることになります。

面識のない第三者と共有関係になる可能性がある

不動産を共有名義で相続すると、将来的に面識のない第三者と共有関係になる可能性があります。

<トラブル事例>

兄弟で共有していたが、弟が自分の持分を共有持分買取業者に売却。買取業者が新たな共有者となり、共有物分割請求された。

面識のない第三者と共有関係になる主な原因は、「共有者の死亡による相続の発生」「一部の共有者による第三者への持分の売却」の2つあります。共有者が亡くなると、その共有者の持分は原則として法定相続人に引き継がれます。

亡くなった共有者の家族状況によっては、全く面識がない親族が共有関係に加わる可能性があるのです。また、一部の共有者が共有持分を第三者に売却し、その共有持分を購入した第三者が新たな共有者となるケースも少なくありません。

自己の共有持分は他の共有者の同意を得ず単独で売却できるため、共有名義からの離脱や経済的な理由により、突然売却されてしまう可能性があります。共有持分の買主の多くは、不動産会社や投資家など営利目的の第三者です。

面識のない第三者が新たな共有者となると、これまで親族間で通用してきた暗黙の了解や感情が通用せず、占有者に対する賃料請求や共有物分割請求などが行われる可能性が高まります。

なお、占有者に対する賃料請求や共有物分割請求自体は違法ではありません。共有者全員に法律で定められた権利の行使にあたるため、たとえ今までのルールが通用しなかったとしても、相手方に非があるとはいえないのが実情です。

このように、共有名義を継続している間は、たとえ現時点で共有者同士の関係が良好であっても、将来的には第三者の介入により、平穏な生活の基盤が根底から覆されるリスクをはらんでいます。

新たな共有者から賃料を請求される可能性がある

共有名義で相続した不動産を占有している場合、新たな共有者から賃料を請求されるリスクがあります。

<トラブル事例>

親と同居していた長男が親の死後も居住継続。不動産は次男・三男と共有相続。次男の死後、次男の持分を義姉が相続したところ、「持分に相当する賃料を払え」と請求され、トラブルに発展した。

民法249条では、「各共有者はそれぞれの持分割合に応じて共有名義不動産全体を使用する権利を有していること」「共有物を使用する共有者は、別段の合意がある場合を除き、自己の持分を超える使用の対価を償還する義務があること」が定められています。

特定の共有者が不動産全体を占有している場合、他の共有者は持分割合に応じた不動産の使用ができないという損失を被っているとみなされます。そのため、他の共有者は占有者に対し、持分割合に応じた賃料相当額を不当利得として請求することが可能です。

親子や兄弟などの親族間で不動産を共有している場合、無償で住み続けているケースがほとんどでしょう。しかし、ほとんど面識のない親戚や不動産会社などの第三者が新たな共有者となった場合、これまでの暗黙の了解が通用せず、突然賃料を請求されるケースも少なくありません。

相続時に共有名義で名義変更を行うケース

不動産を相続する際、複数の相続人で持分を分け合う「共有名義」を選択するケースがあります。しかし、共有状態は前述のとおり将来的なトラブルにつながりやすいため、基本的には共有名義での相続はおすすめできません。

ここでは、相続時に共有名義が発生する主なケースと注意点を解説します。

単独名義の不動産を複数人で相続した場合

被相続人が単独名義で所有していた不動産を、複数の相続人が法定相続分または遺産分割協議によって共有で相続するケースです。

遺産分割協議がまとまらない場合、やむを得ず法定相続分どおりに共有登記を行うことがありますが、これはあくまで暫定的な対応に過ぎません。共有相続は一見すると公平に見えるものの、将来的には以下のような問題が生じやすくなります。

- 売却や活用に全員の同意が必要になる

- 意見対立により不動産自由に活用・処分ができない

- 管理や費用負担を巡ってトラブルが発生する

そのため、可能であれば相続時点で以下の方法を検討することが重要です。

- 特定の相続人が取得し、他の相続人に代償金を支払う「代償分割」

- 不動産を売却して現金で分ける「換価分割」

長期的なリスクを考えると、単独名義化または売却による清算を優先的に検討するのが現実的といえます。

相続によって新たに共有者が増えた場合

被相続人がもともと共有持分を持っていた不動産について、その持分を複数の相続人で相続することで、共有者がさらに増えるケースです。

例えば、父と母がそれぞれ1/2ずつの持分で共有していた不動産がある場合を考えます。父が亡くなり、その1/2の持分を子2人が相続すると、以下のように細分化されます。

このように共有者が増えると、全員の同意を得るのが困難になるため、意思決定の難易度は一気に上がります。

また、遠方居住者や関与の低い共有者との調整が必要になるほか、連絡や手続きに時間と労力がかかるリスクも高いです。さらに、相続が繰り返されると、共有者は雪だるま式に増えるため、最終的には収拾がつかなくなるケースも珍しくありません。

こうした事態を防ぐためには、以下のような対策が有効です。

- 母が父の持分を単独で相続し、名義を集約する

- 遺言書で持分の承継先を一人に指定しておく

共有者の数を増やさないことが、将来的なトラブル回避において重要なポイントになります。

相続時に共有名義で名義変更した際のトラブル対策

相続した不動産を共有名義で相続登記すると、前述したようなさまざまなリスクが伴います。しかし、これから不動産を相続する場合でも、すでに共有名義で相続してしまった場合でも、共有名義ならではのトラブルを回避・解消するための方法がいくつか存在します。

ここからは、共有名義のトラブルを回避・解消するための対策を「生前」「相続時」「相続後」の3つのタイミングに分けてそれぞれ解説していきます。

生前できること

共有名義のトラブルを未然に防ぐためには、被相続人が健在なうちに相続人全員と被相続人で話し合い、名義の一本化に向けた対策を講じておくのがベストです。生前にできるトラブル対策としては、主に以下の4つがあります。

- 遺言書を作成してもらい、特定の相続人が不動産を単独相続することを明記してもらう

- 特定の相続人に不動産を生前贈与しておく

- 共有者間で持分を売買・贈与し、生前に共有状態を解消しておく

- 家族信託を利用し、受託者となった相続人が単独で不動産を管理・処分できるようにしておく

遺言書の作成や生前贈与、共有者間の持分売買・贈与を行っておけば、生前に被相続人や相続人全員が納得したうえで権利関係を整理・確定させておけます。

これにより、相続発生時の不動産の相続を巡るトラブルや共有名義での相続によるトラブルのリスクを根本的に排除できるでしょう。

また、家族信託とは自分の財産を信頼できる家族に託し、あらかじめ決めた目的に従って管理・運用してもらう仕組みです。不動産の名義そのものを一本化する手段ではありませんが、不動産の実質的な管理や処分の権限を受託者1人に集約できます。

被相続人が生前に認知症になったた場合でも、受託者1人の判断で不動産の管理や処分が行うことが可能です。そのため「他の共有者からの同意が得られず、活用や売却ができない」という事態を未然に防げます。

相続時にできること

生前に何も対策していなかったとしても、相続のタイミングで以下の対策を講じれば、共有名義によるトラブルを未然に防げます。

- 相続した不動産を売却し、現金で分割する(換価分割)

- 相続人の1人が不動産を単独で相続する代わりに、他の相続人に対して代償金を支払う(代償分割)

- 不動産を物理的に分割し、各相続人が単独所有する(現物分割)

- 持分の相続を放棄し、他の相続人が持分を相続する

「換価分割」「代償分割」「現物分割」のいずれかの方法で不動産を分割すれば、不動産の売却や単独名義への変更によって共有状態が解消されるため、将来的なトラブルのリスクから完全に解放されます。

ただし、分割方法によってメリットやデメリット、向いているケースが異なるため、状況に適した分割方法を選択しましょう。

| 分割方法 |

メリット |

デメリット |

向いているケース |

| 換価分割 |

・実際に得た現金で分けるため、1円単位で公平に分配できる

・共有者全員が不動産の管理責任・費用負担から解放される

|

・思い出のある実家や土地を失う

・不動産の立地や建物の状態などによっては、売却活動の長期化や売れ残りのリスクがある

|

・相続人全員が不動産の所有を希望していない場合

・めぼしい相続財産が1つの不動産しかなく、誰が相続するかで揉める可能性が高い場合

|

| 代償分割 |

・特定の相続人が建物や土地をそのままの状態で単独所有できる

・他の相続人は持分相当の現金が手に入るうえ、不動産の管理責任・費用負担から解放される

|

・不動産を取得する相続人に他の相続人の持分を買い取りできるだけの財力が必要

・不動産の評価額を巡ってトラブルに発展するリスクがある

|

・特定の相続人が居住を強く希望している場合

|

| 現物分割 |

・各相続人は分割後の土地を自由に活用・処分できる

・手続きが最もシンプルで費用も抑えられる

|

・建物がある場合は基本的に分割できない

・土地の面積や形状などによっては、不公平が生じたり資産価値が下落する可能性がある

|

・広大な土地で、分筆後も十分な広さや利便性を確保できる場合

・相続人同士の関係が比較的良好で、多少の不公平感も許容できる場合

|

また、遺産分割協議の際に共有持分の相続を放棄するという手段もあります。持分を相続しなければ、共有関係に加わらずに済むため、共有名義不動産の管理責任や費用負担、トラブルのリスクから回避できます。

相続開始から3ヶ月以内に行う必要がありますが、相続放棄を選択すると、共有持分以外の財産もすべて相続できなくなってしまうので、財産調査の結果を踏まえたうえで慎重に判断することが重要です。

相続後にできること

不動産を共有名義で相続登記した後でも、以下の対策を講じれば共有状態を解消することが可能です。

- 自分の共有持分を他の共有者に売却する

- 他の共有者の持分をすべて買い取り、不動産を単独名義に変更する

- 共有持分を専門の不動産業者に売却する

- 他の共有者に対して共有物分割請求訴訟を起こす

自分の共有持分を他の共有者や専門の不動産業者に売却すれば、所有権が共有持分の買主に移転するため、その不動産に付随する権利・義務から完全に解放されます。自分の共有持分は自分の意思のみで売却できるため、他の共有者から売却の同意を得る必要はありません。

不動産の所有・居住を強く希望している場合は、他の共有者の持分の買取を検討してみましょう。持分をすべて買い取れば、不動産を共有名義から単独名義へ変更できるため、自分の意思のみで不動産を活用・処分できるようになります。

共有持分の売却や買取ができない場合は、最終手段として「共有物分割請求訴訟」という選択肢もあります。訴訟では、最終的に裁判所の判決によって分割の合否や分割方法が決まります。

分割を命じる判決が下されれば、共有状態の解消に反対する共有者がいる場合や分割方法で揉めている場合でも、強制的に共有状態の解消が可能です。ただし、分割方法は裁判所が決めるため、希望通りの分割方法にならない可能性があります。

特に換価分割が選択されると、競売で売却される可能性が高く、相場よりも低い金額で入札されてしまうリスクがあります。結果的に「通常の仲介などで売却した方が利益が多かった」というケースは少なくないため、共有物分割請求訴訟はどうしても分割方法がまとまらない場合の最終手段として利用を検討しましょう。

共有名義の相続における名義変更でお困りの方は専門家への相談がおすすめ

共有名義の不動産を相続する際、何か困ったことがあれば弁護士や司法書士などの専門家に相談することをおすすめします。相続手続きは専門的な知識や経験がないと、ミスや漏れなくスムーズに進めるのが極めて困難です。

特に共有名義の相続では、人間関係や権利関係が複雑に絡み合うため、手続きが煩雑になりやすく、将来的に深刻なトラブルにも発展してしまいがちです。

専門家に依頼すれば、一連の相続手続きを正確かつスムーズに進められます。相続人同士でトラブルが生じている場合でも、中立的な立場の第三者が介入することで、法的根拠に基づいた建設的な議論が可能になるため、トラブル解決につなげやすくなるでしょう。

専門家に相談・依頼する際は、手続きの内容や状況に合わせて、最適な専門家を選択することが重要です。

| 専門家 |

得意分野 |

相談できる内容 |

| 司法書士 |

登記申請の書類作成や代行 |

相続登記に関する相談 |

| 弁護士 |

交渉、裁判上の手続きの代理 |

共有者とのトラブルに関する相談 |

| 税理士 |

税務申告や節税アドバイス |

相続税や不動産取得税など税金面の相談 |

| 行政書士 |

行政書類の作成 |

相続人調査、相続財産調査、遺産分割協議書の作成 |

まとめ

共有名義で相続する場合でも、登記上の名義人を変更する相続登記の手続きが必要です。相続登記をしないと10万円以下の過料が科されたり、事実上不動産取引が進められなかったりといった事態を招きます。

また、共有名義での相続は手続きが煩雑になるうえ、相続後も「同意を得られず活用や売却ができない」「維持管理費の負担で揉める」といったトラブルのリスクが残り続けます。

将来的なトラブルを未然に防ぐためにも、できれば被相続人が健在なうちに話し合い、単独名義化に向けた対策を講じておくのがベストです。

共有名義の相続手続きを正確に進めたい場合や負担を極力減らしたいと考えている場合は、弁護士や司法書士など状況に適した専門家に相談・依頼されることをおすすめします。

共有名義の相続における名義変更でよくある質問

遠方に住む相続人や忙しい相続人がいても手続きできますか?

遠方に住む相続人や忙しい相続人がいても、郵送やオンライン、専門家への委任といった手段を駆使すれば、問題なく手続きを進められます。

遺産分割協議書への署名・捺印は郵送によるやり取りで完結できるため、相続人同士が顔を合わせるのが難しい場合でも、法的に有効な遺産分割協議書を作成できます。相続登記も郵送やオンラインで申請できるため、法務局の窓口に出向く必要はありません。

ただし、遺産分割協議がスムーズに進まない場合は、弁護士や司法書士などの専門家に調整を依頼した方が効率的です。

共有名義で相続した際に名義変更の前でも固定資産税を支払う必要はありますか?

共有名義で相続した不動産の固定資産税は、たとえ名義変更の前であっても相続人が支払う必要があります。固定資産税の納税義務は、毎年1月1日時点の登記上の名義人(被相続人)にあります。

しかし、登記上の名義人が亡くなった場合、その時点で不動産は相続人全員の共有財産とみなされるため、相続人全員が連帯して全額を納める義務が生じます。

代表者1名が支払った場合は、代表者が他の相続人に対して相続分に応じた金額を請求できます。しかし、固定資産税の支払いについてトラブルになるケースも少なくないため、事前に相続人全員で話し合って負担割合を決め、合意を得ておくことが賢明です。