地代とは借主が貸主に支払う利用料金のこと

地代(じだいまたは、ちだい)は土地の賃貸借契約や借地契約で借主が貸主に支払う利用料金、いわゆる賃料のことです。

賃料と聞くと家賃を想像する人が多いですが、地代も賃料と同義で語られることがあります。

賃料という大きな枠の中に、土地にかかる地代、建物にかかる家賃が含まれていると認識するとわかりやすいでしょう。

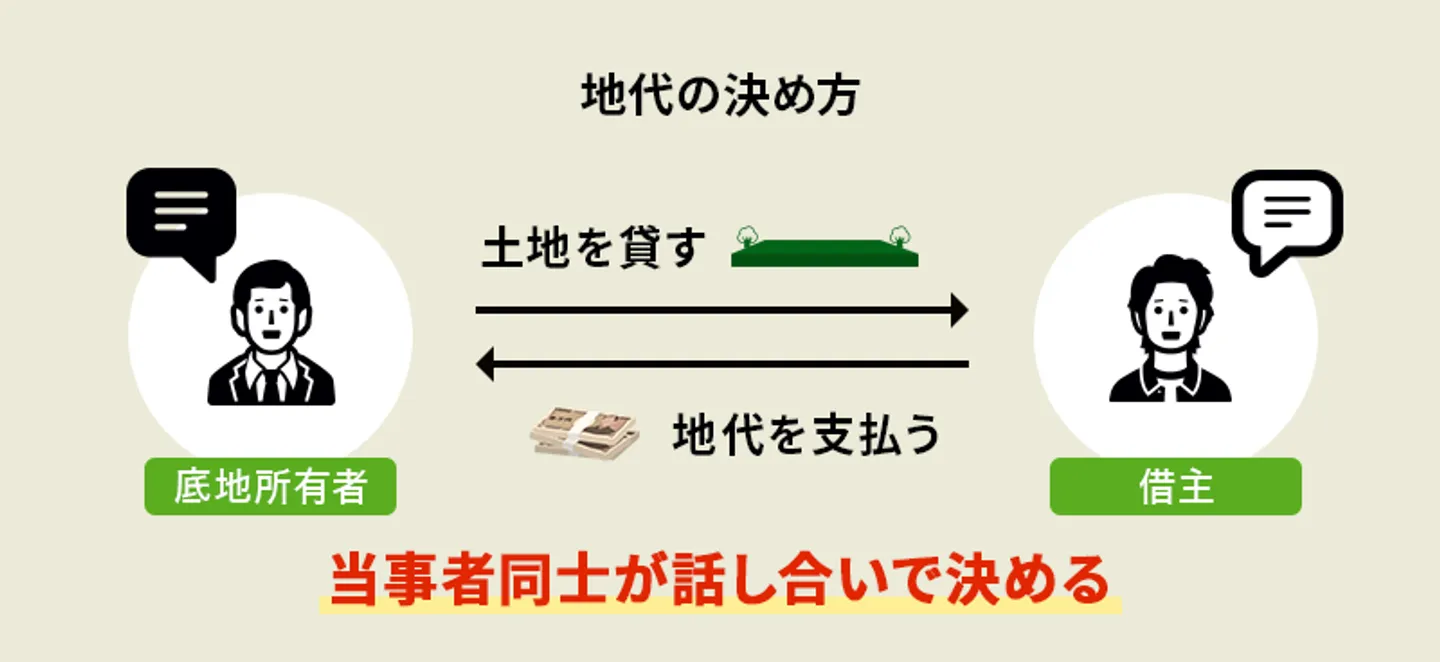

地代の料金は基本的に貸主と借主の賃貸借契約の内容を踏まえ、最終的に当事者同士の話し合いで決められるので、決まった相場というものはありません。

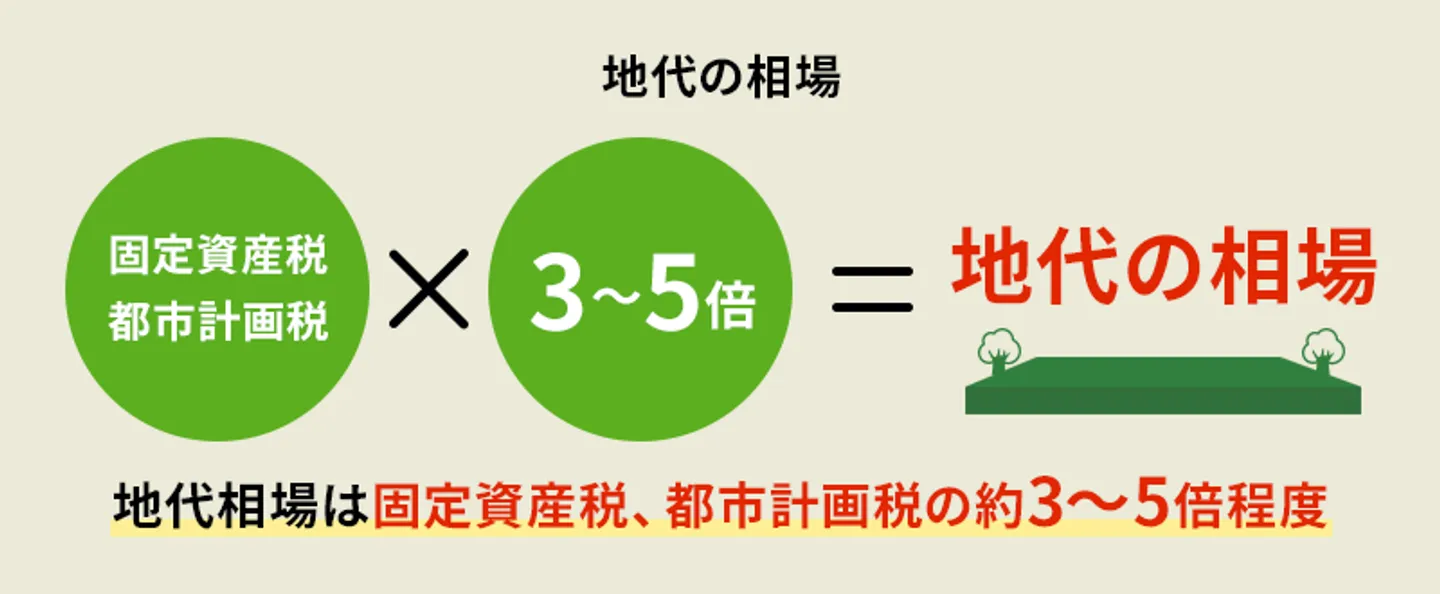

底地の地代相場は固定資産税・都市計画税の3~5倍程度

決まった相場はないとされているものの、底地の地代相場として、よく語られるのが「固定資産税、都市計画税の3~5倍程度の額」です。

過去の事例などから、地代は固定資産税、都市計画税の3~5倍程度が慣例となっているため、これを参考にすることが多いのでしょう。

また、借地人との合意時に難しい算定方法を説明して納得させるよりも「固定資産税や都市計画税の負担金額を考えた結果、地代はこのくらいの値段になります」と説明したほうがわかりやすく説得力もあります。

そのため、この地代算定の考え方は非常に合理的なものともいえるでしょう。

このような、固定資産税、都市計画税などに倍率を掛け算出する方法を「公租公課倍率法」ともいいます。

公租公課倍率法の計算式

公租公課倍率法とは簡潔に説明すると「地代を公租公課の何倍として算定する方法」です。

まず、公租公課とは税金などの公的負担の総称です。今回の場合は固定資産税や都市計画税が公租公課に該当します。

この公租公課倍率法は、地代水準と公租公課の間には相関関係があるという考えで、実務上でもよく用いられる方法です。

計算式に表すと以下のようになります。

公租公課 × 倍率=地代

前の項目でも説明しましたが、倍率は3~5倍程度が慣例です。住宅地や商業地など種類の違いでも倍率は変わってきます。

また、この倍率に明確な根拠はありませんので、絶対的に3~5倍の間の数字になるとは限りません。

地代は大きく分けて「新規地代」と「継続地代」

地代には「新規地代」と「継続地代」というものがあります。

これらは、地代の適正価格を求めるための鑑定評価手法もそれぞれ異なり、必ずしも同じ価格になるとは限りません。

ちなみに、鑑定評価とは、不動産の経済価値を評価して価額で表すことです。

新規地代の鑑定評価と計算方法

新規地代(賃料)は新たに賃貸借契約を結ぶ際に決定される適正地代のことです。

この新規地代は「積算法」「賃貸事例比較法」「収益分析法」などの鑑定評価手法によって適正な金額が決められます。

そのうえで、契約者同士が合意することにより成立します。

次の項目から、それぞれ確認していきましょう。

積算法

積算法は対象となる不動産の基礎価格に、貸主側の期待利回り、不動産にかかる必要諸経費(維持管理費や税金、保険料、各損失の見込額など)を加算して賃料を求める手法です。

期待利回り・・・賃貸マンション・アパートなどの経営で投資した費用に対して、どのくらいの収益が見込まれるかという期待収益の割合を指すものです。

名前の通り、不動産自体の基礎価格にさまざまな費用を積み上げて賃料を算出していきます。

わかりやすいイメージとして「貸主の不動産にはこれだけの諸費用がかかっているから、それに見合う賃料はこのくらいです」ということを示す貸主目線の手法ともいます。

この手法によって試算された賃料のことを「積算賃料」といいます。

賃貸事例比較法

賃貸事例比較法は、市場における多くの新規賃貸借事例を集めて比較し、適正な賃料を判定する手法です。

事例で扱われる不動産は、賃料を求めたい不動産の「近隣地域の不動産」「同一需給圏内の酷似地域にある不動産」が該当します。

また、これらの不動産を事例として扱うことにおいて、以下のような条件があります。

- 正常な取引と認められているもの

- 時期的な違いで価格が変動しているということを修正(時点修正)できるもの

- 地域要因の比較、個別的要因の比較ができるもの

- 賃貸借契約などの内容が類似しているもの

地主と借地人が私情を含め、個別的に決めた取引などは参考にはならないので事例として扱うことができません。

また、明らかに異なる条件下に存在する不動産も比較対象にできません。

賃貸事例比較法は簡単に説明すると「本契約における賃料を求めるにあたり、近隣地域や同一性のある地域の賃貸借契約を事例として集めて参考にし、価格を算出していきましょう」というイメージになります。

収益分析法

収益分析法は、不動産による総収益(売上高)を分析し、この不動産が一定期間内で生み出すと見込みの純収益を仮定、それに必要経費などを加算し賃料を求める手法です。

主に企業が不動産を店舗や宿泊施設などに活用するケースで使われる手法です。「店舗による見込み収益と必要経費を考慮し、大体賃料はこのくらいが適切だろう」というような感覚で算定していきます。

ただし、不動産の純収益を正確に求めることは難しいとされているため、収益分析法で求められる賃料については参考程度にしておくほうがよい場合もあります。

この手法によって試算された賃料のことを「収益賃料」といいます。

継続地代の鑑定評価と計算方法

継続地代は、賃貸借契約が締結済で不動産の賃貸借が継続しているケースにおける適正地代のことです。

「利回り法」「差額配分法」「賃貸事例比較法」「スライド法」などの手法によって適正価格を求め、当事者間の契約内容や契約締結に至る経緯なども、総合的に勘案し算定することとされています。

すでに取り決め済みで継続している地代を改めて算出するのは何故か、どういったケースなのかというと、何らかの理由で従来の地代が改定される場合に継続地代を求めることになります。

差額配分法

差額配分法は、現行賃料(実際に現在取り決められている賃料)と新規賃料(今の時点で新規で借りると想定した場合の賃料)を算出し、その差額を配分して賃料を求める手法です。

計算式は以下の通りです。

①(新規賃料-現行賃料)×②配分率+現行賃料

①で求める差額がマイナスになってしまう場合、契約や新規賃料の算定方法の見直し、マイナスの差額に対してどのように対処するかの議論がされます。

②の配分率については規定がないものとされていますが、実務上1/2もしくは1/3が公平な数字だとされています。

この差額配分法における配分率には、賃料の差額が発生した要因も関係してきます。

ただし、問題点として差額発生の要因を分析する方法が具体的に定められていないということもあり、配分率の判定も正確なものではないとされています。(大まかに1/2、1/3と決め慣行しているだけ)

そのため、差額配分法における算出方法の根拠となるものが解明できず、説得力に欠ける一面も持ち合わせています。

参照:国土交通省「差額配分法 51ページ」

利回り法

利回り法は、基礎価格に継続賃料の利回りを掛け、それに必要諸経費を加算して賃料を求める手法です。

計算式は以下の通りです。

①基礎価格×②継続賃料利回り+③必要諸経費等=利回り法による賃料

①基礎価格は一般的に底地価格、または土地の価格などといわれますが、賃料を求めるための基礎となる価格でケースによってさまざまな解釈をされるものという認識をしておくとよいでしょう。

②継続賃料利回りとは、賃貸マンション・アパートなどの経営で投資した費用に対して得られる収益のことです。

③不動産にかかる必要諸経費は維持管理費や税金、保険料、各損失の見込額などを指します。

この利回り法は、土地の購入や運用にかかった費用とそれで得られた収益が賃料として算定されるものなので、積算法と似ている手法ともいえます。

賃貸事例比較法

新規地代の項目でも説明しましたが、周辺物件の賃貸契約における継続、更新にかかる地代を比較する方法です。

継続地代の場合、基本的に新規地代の賃貸事例比較法に準じるとされています。

つまり、新規地代と同じように求めるということ以外に明確な決まりがないともいえます。

そのため、賃貸事例の選択や契約に関わる事情の分析などが不動産鑑定士の裁量によるものが大きく、試算される地代が案件によって大きく異なります。

参照:国土交通省「継続賃料にかかる鑑定評価の方法等の検討 62ページ」

スライド法

スライド法は、現行賃料に変動率(スライド率)を乗じて賃料を求める手法です。スライドというのは賃料が変動率に連動することを表しています。

計算式は複数あります。基本的な計算式は以下の通りです。

①純賃料 × ②変動率 + ③必要諸経費等

or

④実際支払賃料 × 変動率

or

⑤実際実質賃料 × 変動率

①の純賃料は、現行賃料を決定時における必要諸経費などを差し引いたものです。契約上、後から発生した諸費については含めないものとします。

②の変動率は、国の経済情勢などの変化に即応した変動分を数値で表したものです。国の公的機関等が発表する「物価」や「金利」「景気」「貿易」などの経済指標数値を、さまざまな観点から考え合わせ変動率の数値が判定されます。

不動産では主に「家賃指数」や「賃金指数」「周辺類似物件の変動改定率」などの各種指数を参考することでしょう。

ただし、変動率を決めるにあたって具体的な指標が定められているわけではありません。

③不動産にかかる必要諸経費は維持管理費や税金、保険料、各損失の見込額などを指します。

④の実際支払賃料は通常、貸主に支払っている賃料のことです。

⑤の実際実質賃料は貸主に支払う賃料に加え「共益費」「保証金や敷金の運用益」「保証金や礼金の償却額」なども含まれます。貸主に支払われる全ての賃料対価ということになります。

参照:国土交通省「差額配分法 58ページ」

どの地代算定方法も完璧ではない

ここまで、新規地代と継続地代それぞれの地代算定方法を解説してきました。

しかし、最終的には数値やデータのみで賃料を算出するのではなく、個別的な事情や契約内容などの勘案事項も加えて賃料を算定するということをおさえておきましょう。

契約者の個別的事情や不動産鑑定士の裁量による判定など、数値のみでは表しきれない要素を含めて地代を算出するので、必ずしも今回紹介した手法や計算式がそのまま適用されるとは限りません。

これらの手法は、あくまで地代を求めるための「考え方のひとつ」として認識しておきましょう。

底地の地代は当事者間の話し合いで決まる

底地といえども、基本的には土地と同じ考え方で地代を決めています。

物件や契約ごとに地代の算定方法は異なるため、一概にこうであると定めるものはありません。

そのため、賃貸借契約における地主と借地人がお互いに納得すれば、その金額が地代となります。

つまり、底地(土地)の地代は最終的に地主と借地人の当事者同士で話し合い(合意)決定するものであるといえるでしょう。

「収益分析法」「利回り法」「スライド法」「差額配分方式」「賃貸事例比較法」「積算法」などの計算方法は、俯瞰的な適正金額を求め、地代決定の参考にするためのものということをおさえておきましょう。

底地について詳しく知りたい人は以下の記事を参考にしてみてください。

底地の地代相場は固定資産税・都市計画税の3~5倍程度

底地の地代相場として、よく語られるのが「固定資産税、都市計画税の3~5倍程度の額」です。

過去の事例などから、地代は固定資産税、都市計画税の3~5倍程度が慣例となっているため、これを参考にすることが多いのでしょう。

また、借地人との合意時に難しい算定方法を説明して納得させるよりも「固定資産税や都市計画税の負担金額を考えた結果、地代はこのくらいの値段になります」と説明したほうがわかりやすく説得力もあります。

そのため、この地代算定の考え方は非常に合理的なものともいえるでしょう。

このような、固定資産税、都市計画税などに倍率を掛け算出する方法を「公租公課倍率法」ともいいます。

公租公課倍率法の計算式

公租公課倍率法とは簡潔に説明すると「地代を公租公課の何倍として算定する方法」です。

まず、公租公課とは税金などの公的負担の総称です。今回の場合は固定資産税や都市計画税が公租公課に該当します。

この公租公課倍率法は、地代水準と公租公課の間には相関関係があるという考えで、実務上でもよく用いられる方法です。

計算式に表すと以下のようになります。

公租公課 × 倍率=地代

前の項目でも説明しましたが、倍率は3~5倍程度が慣例です。住宅地や商業地など種類の違いでも倍率は変わってきます。

また、この倍率に明確な根拠はありませんので、絶対的に3~5倍の間の数字になるとは限りません。

地代に消費税は原則発生しない

消費税は物品購入やサービスなどの消費に対して課税される税金です。

土地(土地上の権利も含む)の場合、譲渡や貸付けなどがありますが、これらをおこなう場合に消費税は発生するのかという疑問があるでしょう。

結論からいうと、譲渡や貸付けなどで消費税は「原則として発生しない」というのが解答になります。

消費税は「消費」に対して公平に負担を求める間接税なので、使用しても消費されない土地に対しては非課税とされます。土地の賃貸借による地代も非課税です。

基本的に土地の譲渡や貸付けは消費という性格を持たないため、非課税取引に該当するものとされています。

ただし、賃貸借でも課税対象となる例外もあります。

参照:国税庁「地代、家賃や権利金、敷金など」

貸付けで例外的に課税対象となるケース

前の項目でも説明したとおり、原則として土地の賃貸借によって発生する地代などは非課税です。

しかし、例外として「一時的に土地を貸付ける場合」「駐車場などの施設使用に該当する貸付け」「建物付き土地を賃貸借する場合」は課税対象となります。

次の項目から、具体的に見ていきましょう。

土地の貸付期間が1カ月に満たない場合は課税対象

土地の貸付期間が1カ月に満たない場合は「土地の一時的貸付け」とみなされます。

そして、一時的貸付けの場合は、地代などが消費税の課税対象になると定められています。

また、賃貸借の期間が1カ月以上であっても、限られた日のみしか土地を使用しない場合は課税対象になります。

参照:国税庁「課税の対象となる取引」

駐車場などの施設使用に該当する貸付け

駐車場や野球場など「施設の利用に伴い土地が使用される場合」は消費税の課税対象となります。

ただし、施設を建てずに更地としての貸付けであれば非課税となります。

ただの土地を賃貸借したとみなされるためです。

参照:国税庁「駐車場の使用料など」

建物付き土地は建物の貸付け対価として扱われる

建物付き土地は、建物を借りることになり家賃も発生するので、建物の使用料として消費税の課税対象となります。

土地と建物の賃料を区分した場合でも、総額が建物の使用量として扱われ課税されます。

ただし、その建物が住宅用の場合は非課税となります。その場合は貸付期間が1カ月以上でなくてはなりません。

地代の値上げ交渉のポイント

土地を貸す地主の悩みとして、地代による収益性の低さというものがあります。

とくに底地の場合は、所有しているだけで負担も大きいので、地代収益で負担費用をまかなえるようにしないといけません。

もしも、経済状況や物価の変化などが原因で、固定資産税や都市計画税などの税負担が大きくなった場合、地主は地代の値上げも検討しなければならない可能性もあります。

しかし、地代の改定は地主の意思のみで簡単におこなえるものではなく、借地人を納得させる必要があります。

地代交渉で気をつけたいポイント

地代を値上げする際、最大の難関は借地人に交渉し同意を得ることです。

地代交渉のやり方や内容などは事前にまとめておき、気持ちに余裕を持って交渉ができるようにしておくことが大事です。

また、地代交渉に失敗すれば借地人との関係も悪化するリスクがあることを認識しておきましょう。

地代値上げの根拠を明確にしておく

地代の値上げは言ってしまえば地主側の問題であり、借地人からしたら関係のない話になります。

単に「地代を値上げしなくてはならない」と借地人に伝えても納得出来ないという返答をされることがほとんどでしょう。

そのため、地代の値上げをしなくてはならない事情を包み隠さずに借地人に伝えることが大事です。

理由を曖昧に語るのではなく「税金がこのぐらい上がってしまって維持が難しいため、これくらい値上げさせてもらいたい」と資料を見せながら相談するとよいでしょう。

契約更新のタイミングなどで交渉する

契約中で残りの契約期間も残っている中、脈絡なく突然地代の値上げ交渉をするのは効果的とはいえません。

これは一般的な考え方ではありますが、契約更新などのキリの良いタイミングで地代交渉をするほうがよいです。

相手側もこの先の契約をどうするのかという、選択肢のある中で検討できますので、冷静な話し合いができるでしょう。

まとめ

地代は、新規地代と継続地代の2種類に区分することができ、どちらに属するものなのかを明確にしてから求めていきます。

計算方法や鑑定評価方法もさまざまな手法がありますが、地代算定の考え方が個々で異なるため、一概にどの方法が正しいということはありません。

また、地代は数字やデータのみで算出するのではなく、契約に関わる事項や不動産鑑定士の裁量なども勘案します。

そのため、個々の状況によるものが大きいので、数字やデータだけで求められた相場を知っても実際には金額が大きく異なることもあります。

もしも、地主が地代を改定する場合、改定の根拠を明確にし、交渉のタイミングなどもよく考えから交渉するとよいでしょう。

底地の地代についてよくある質問

そもそも、地代とはどんなもの?

地代とは借主が貸主に支払う利用料金です。いわゆる賃料のことです。

地代はどのように計算する?

地代には「新規地代」と「継続地代」があります。新規地代は「積算法」「賃貸事例比較法」「収益分析法」。継続地代は「利回り法」「差額配分法」「賃貸事例比較法」「スライド法」などで求められます。

地代はいくらが相場なの?

底地の地代相場は固定資産税・都市計画税の3~5倍程度が一般的です。

地代はどのようにして決まる?

3~5倍程度が一般的ですが、実際には当事者間の話し合いで決まります。

地代を値上げすることはできますか?

正当事由があれば可能です。「地代値上げの根拠を明確にしておく」「契約更新のタイミングなどで交渉する」ことで、地代の値上げが認められやすくなります。