「日当たりや風通しがよい」「建ぺい率が緩和される」などのメリットから人気のある角地。

しかし、そのメリットの高さから通常の土地とは異なる評価方法が適用されます。

土地の評価で基準となる「路線価」だけでなく「側方路線影響加算率」を考慮して計算する必要があるのです。

専門的な知識がないと計算が難しい上に、計算を間違えると課税される各種税金が高くなってしまいます。

![]()

不動産売却を高くスムーズに!

空き家・訳あり不動産も対応

「日当たりや風通しがよい」「建ぺい率が緩和される」などのメリットから人気のある角地。

しかし、そのメリットの高さから通常の土地とは異なる評価方法が適用されます。

土地の評価で基準となる「路線価」だけでなく「側方路線影響加算率」を考慮して計算する必要があるのです。

専門的な知識がないと計算が難しい上に、計算を間違えると課税される各種税金が高くなってしまいます。

1本の道路にしか接していない通常の土地の評価額は「路線価✕奥行価格補正率✕面積」で算出します。

一方、角地は2本の道路に接しているため、通常の土地とは異なる方法で評価額を求めます。

では、実際にどのような手順で評価額を求めればよいのでしょうか?

次の項目から、具体的な数字を用いながら解説します。

まず始めに、土地の時価である「路線価」を国税庁のホームページで調べます。

土地のある都道府県と市区町村を選択すると下のような地図(路線価図)が表示されます。

道路上に書いてある数字が路線価です。

(※アルファベットは借地割合を示しますが、この記事では割愛します)

1㎡あたりの価格が千円単位で表示されているので、例えば「500」と記載されている路線の1㎡あたりの価格は「500✕1000円=50万円」になります。

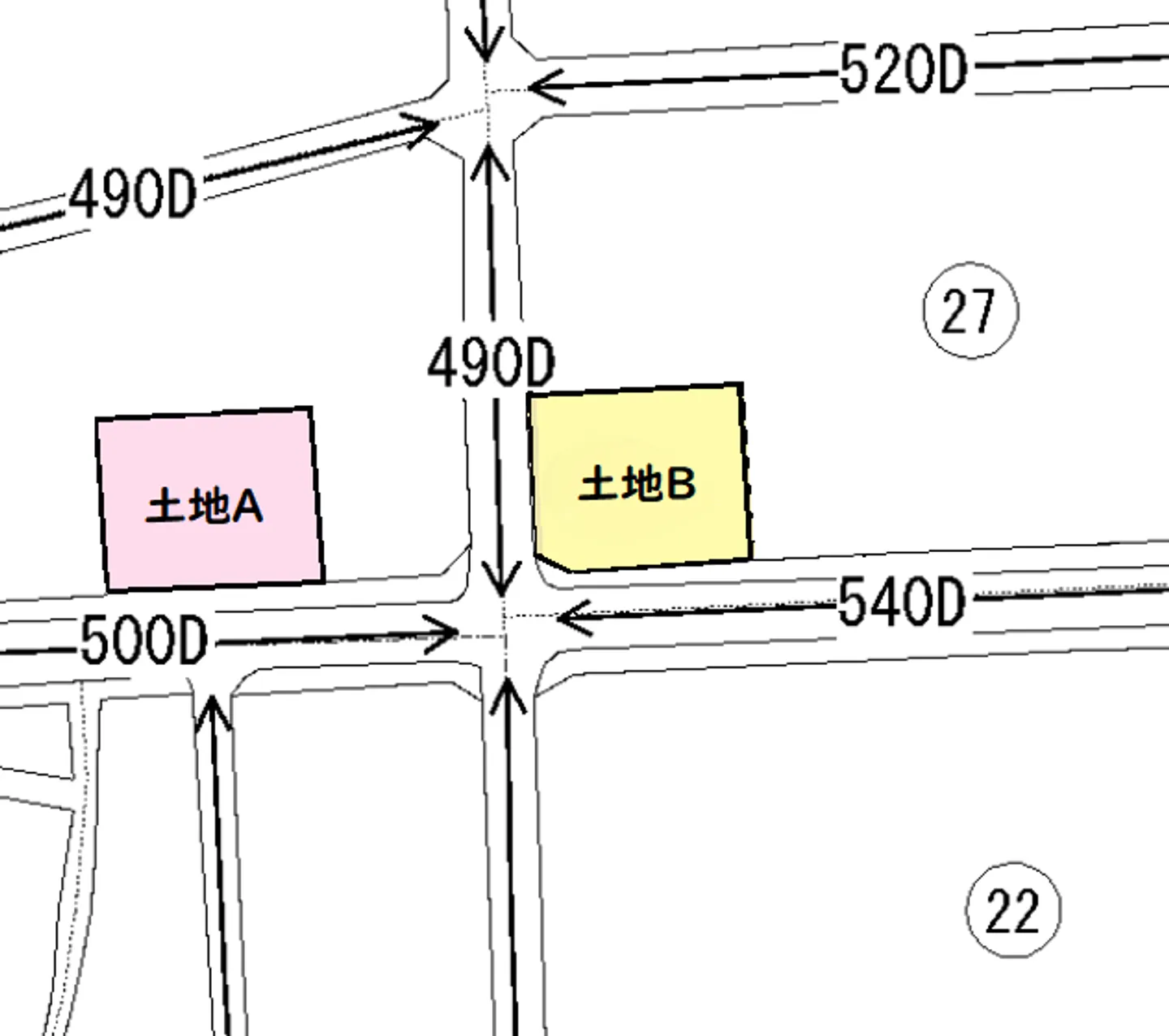

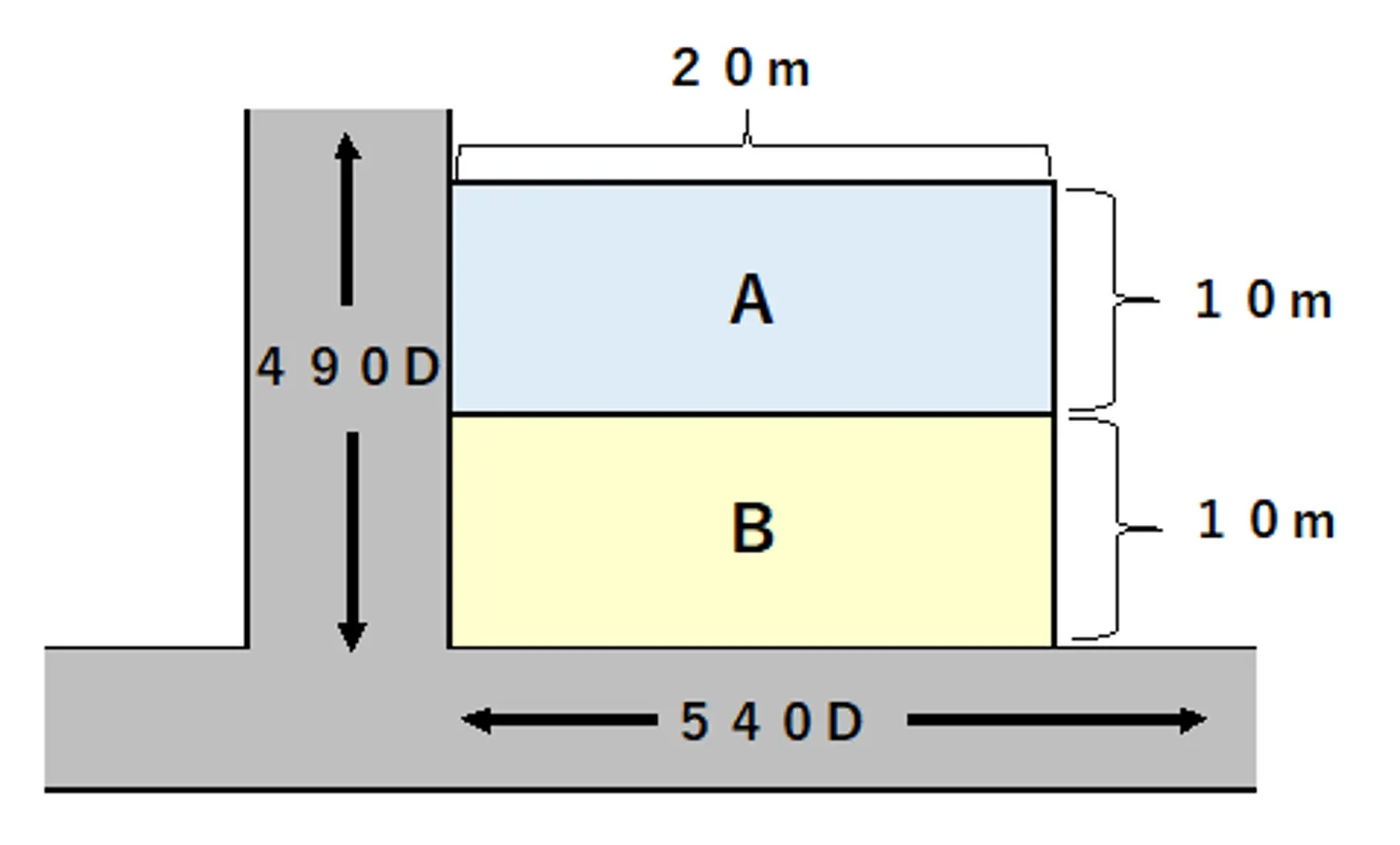

下図の「土地A」のように、1本の道路としか接していない土地の場合は1つの路線価(ここでは500)のみ調べればよいです。

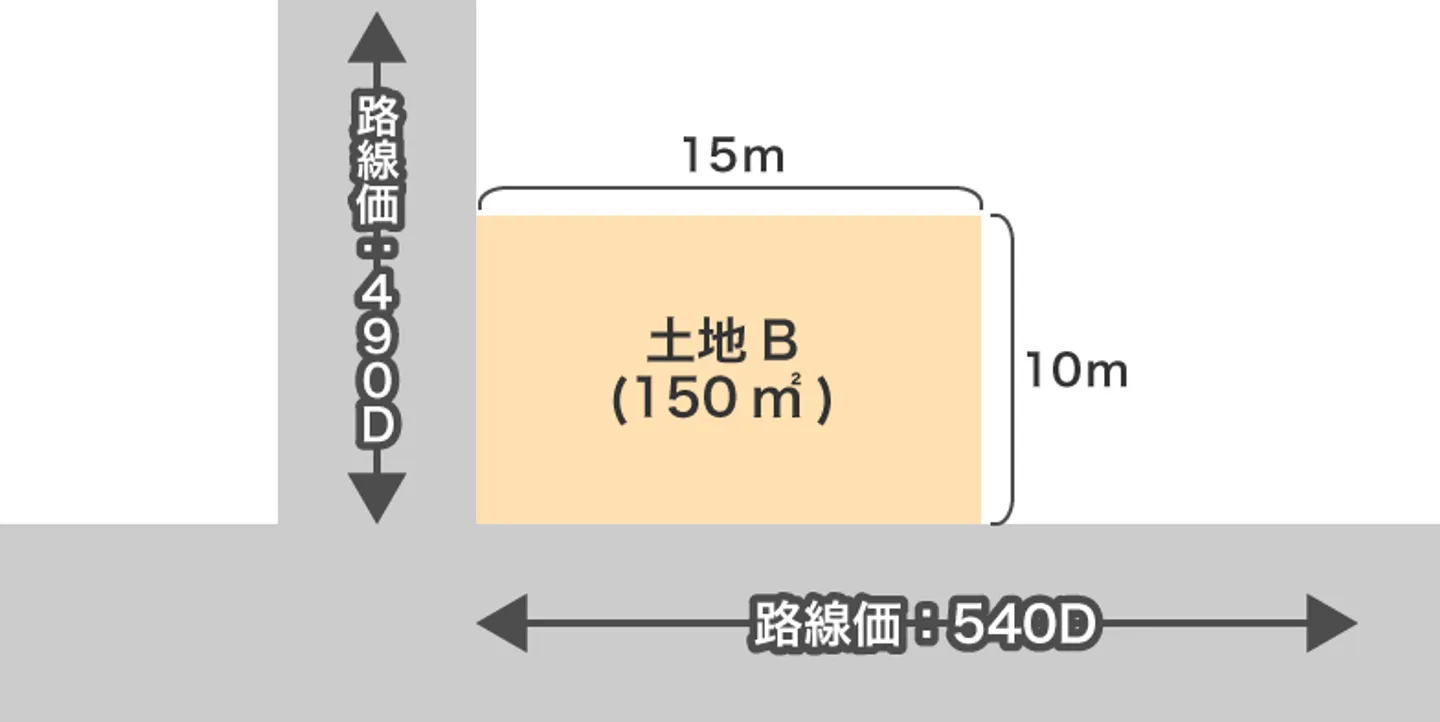

しかし「土地B」のような角地は2本の道路に接しているため、2つの路線価を調べる必要があります。

この場合、土地Bにおける2つの路線価は490(49万円)と540(54万円)になります。

路線価は現存するすべての土地に定められているわけではありません。土地の住所を検索しても路線価が記載されていないこともあります。

調べたい土地に路線価の記載がない場合は「固定資産税評価額✕評価倍率」(倍率方式)で評価額を求められます。

「固定資産税評価額」は自治体から毎年送られてくる「課税明細書」に記載されている他、役所の固定資産課税台帳でも確認できます。

「評価倍率」については国税庁ホームページの「評価倍率表」で市区町村を選択して確認できます。

地方や田舎は路線価が設定されていないことが多いので、倍率方式で計算することになるでしょう。

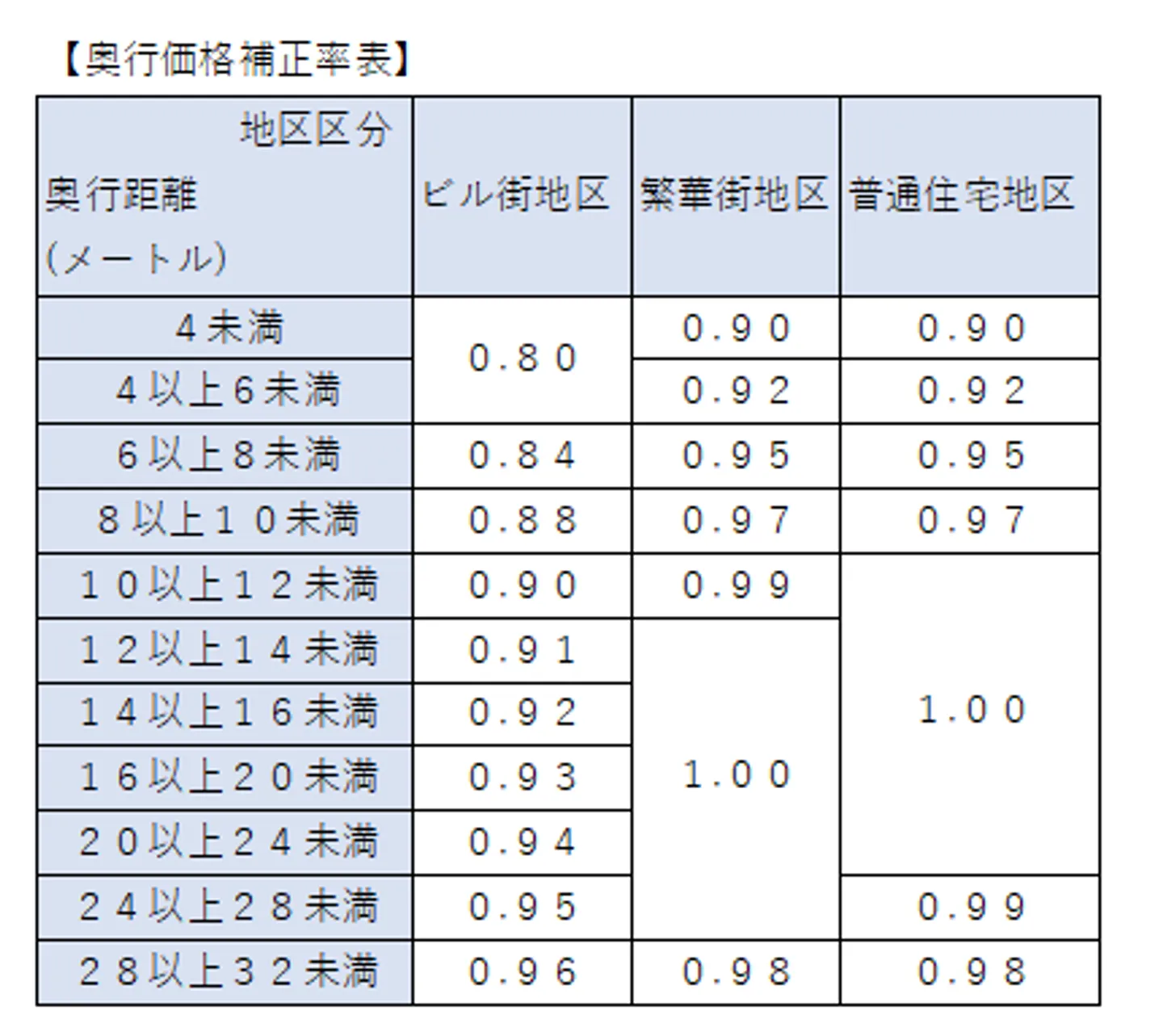

土地の面積が同じでも、正方形の土地の方が、長方形の土地よりも使い勝手がよいとされています。

そのため、土地の形状と利便性を考慮したうえで評価額を決定する「奥行価格補正率」があります。

土地の奥行きが長すぎたり短すぎると奥行価格補正率が下がり、評価額も低くなる仕組みになっています。

また、奥行きの長さが同じでも土地が存在する地区によって奥行価格補正率が異なります。

ここでは例として「ビル街地区」「繁華街地区」「普通住宅地区」の3つを挙げていますが、実際には7つの地区に分けられています。

自分の土地がどの地区にあたるのかは、路線価図の路線価を囲んでいる形をみるとわかります。

路線価が六角形で囲まれているなら「ビル街地区」、八角形で囲まれているなら「繁華街地区」、囲まれていない場合は「普通住宅地区」という具合です。

前の項目にある「土地B」の路線価は囲まれていないので「普通住宅地」になります。

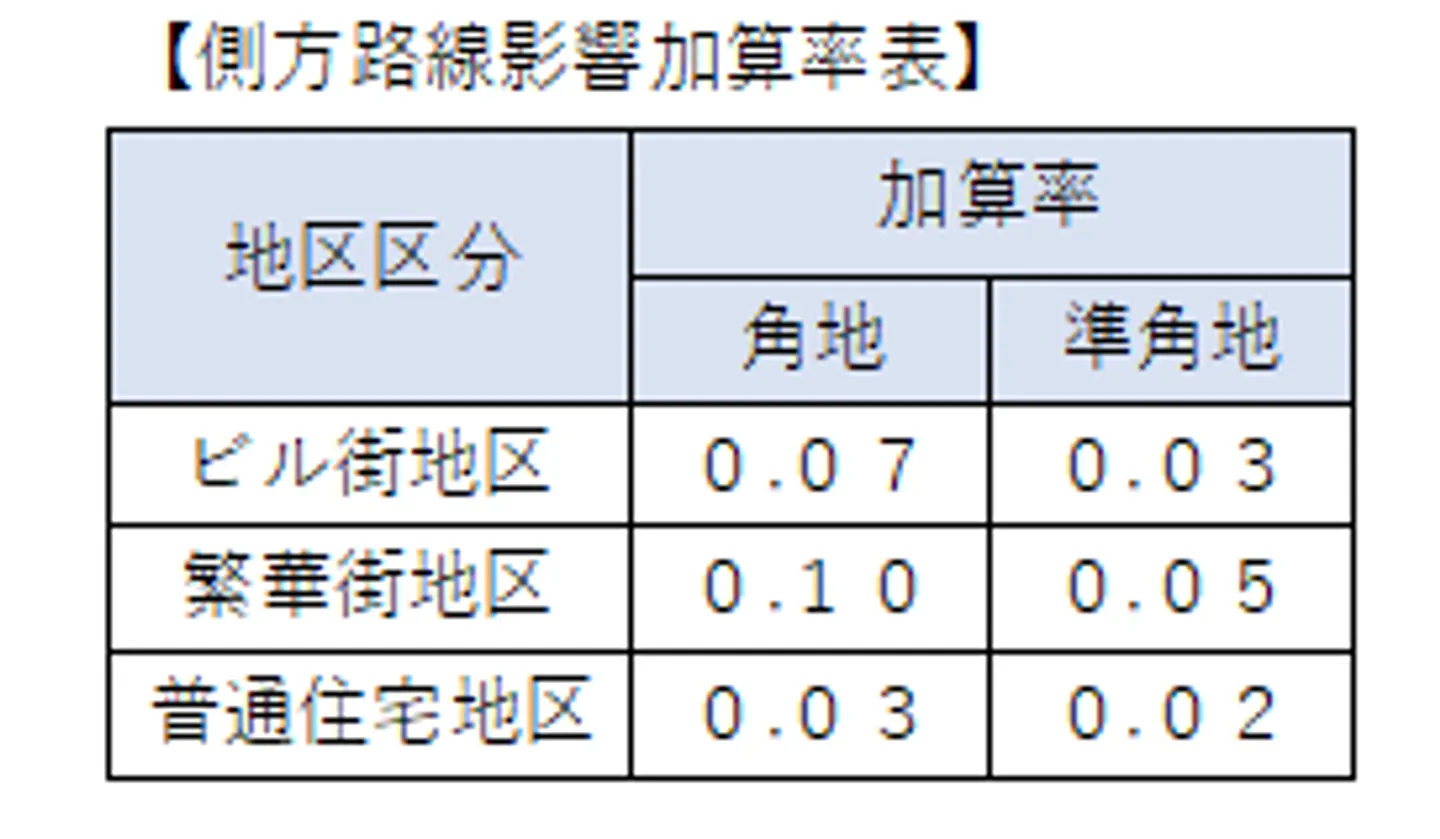

角地における2つの路線価は、一方を「正面路線価」もう一方を「側方路線価」と区別します。

そして「側方路線価」には「側方路線影響加算率」をかけます。

では「正面路線価」と「側方路線価」はどのように区別されるのでしょうか。

「路線価×奥行価格補正率」を計算して出た値が大きい方が正面路線価になります。

土地B(普通住宅地区)の場合で考えてみましょう。

土地Bに隣接しているのは「490D」と「540D」の2本の道路です。

それぞれの路線価に奥行価格補正率をかけた値を求めます。

路線価490に対する奥行きが15m、路線価540に対する奥行きが10m、奥行価格補正率はどちらも1.00です。

49万円<54万円なので54万円が「正面路線価」49万円が「側方路線価」になります。

側方路線価には側方路線影響加算率をかけます。

下の表のように、側方路線影響加算率も地区区分によって異なります。

土地Bは普通住宅地区なので加算率は0.03です。

ところで、上の表には「準角地」というものがあります。準角地とは、1本のL字型になっている道路の角に接した土地をいいます。

2本の道路に接している角地よりは劣りますが、角に位置しない土地よりは利便性が高いため、準角地も評価額が加算されます。

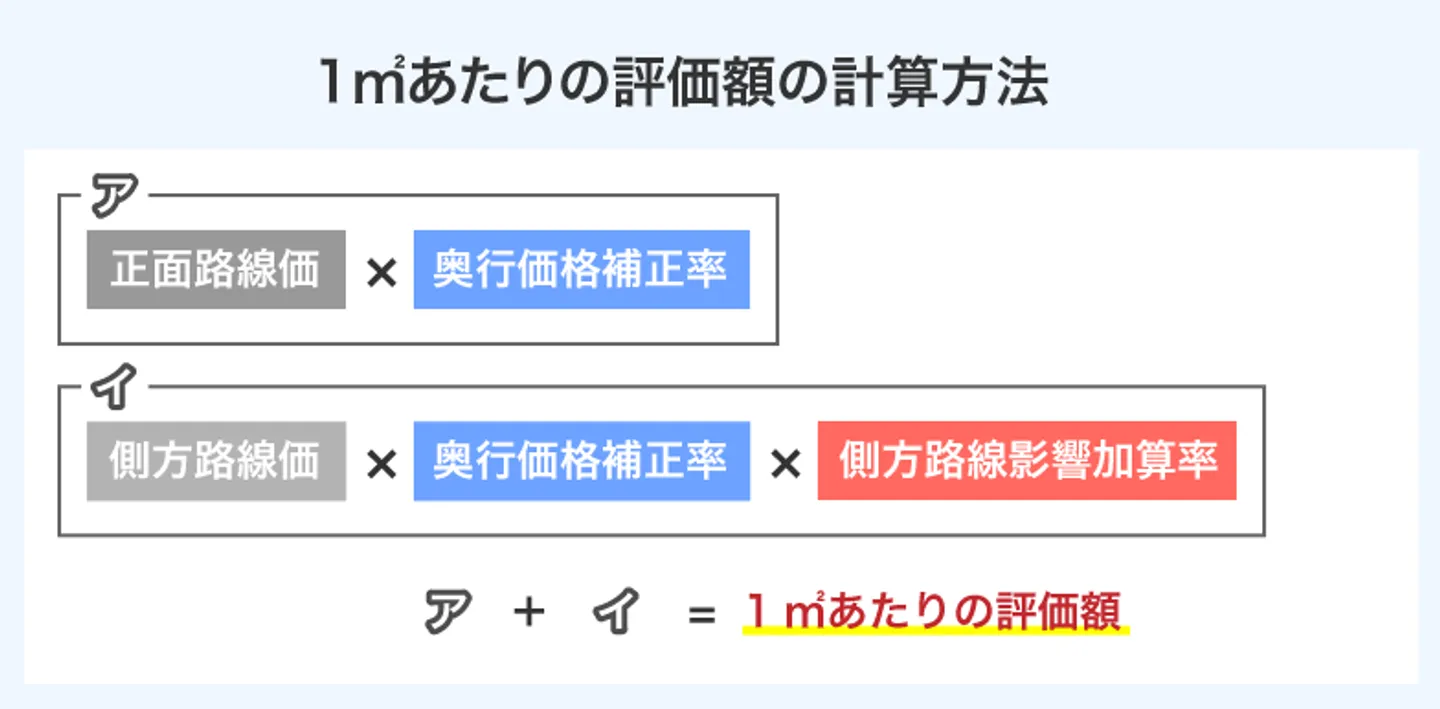

最後に、1㎡あたりの評価額を計算し、土地全体の評価額を求めましょう。

1㎡あたりの評価額は下の式で求められます。

これまで土地Bに関して求めた値をまとめると下のようになります。

したがって、1㎡あたりの評価額は次のように求められます。

土地Bの1㎡あたりの評価額は55万4700円ということがわかりました。

土地全体の評価額は55万4700円に面積をかければよいので「55万4700円×150㎡=8320万5000円」になります。

これまで具体例を用いて、角地における評価額の計算方法を解説してきました。

ただし、これまでの方法では計算に時間がかかってしまい、面倒に感じるかもしれません。

そこで、すぐに角地の評価額を知りたいなら不動産の一括査定を受けてみるとよいです。

査定を受けたからといって、不動産を売らなければならないわけではありません。

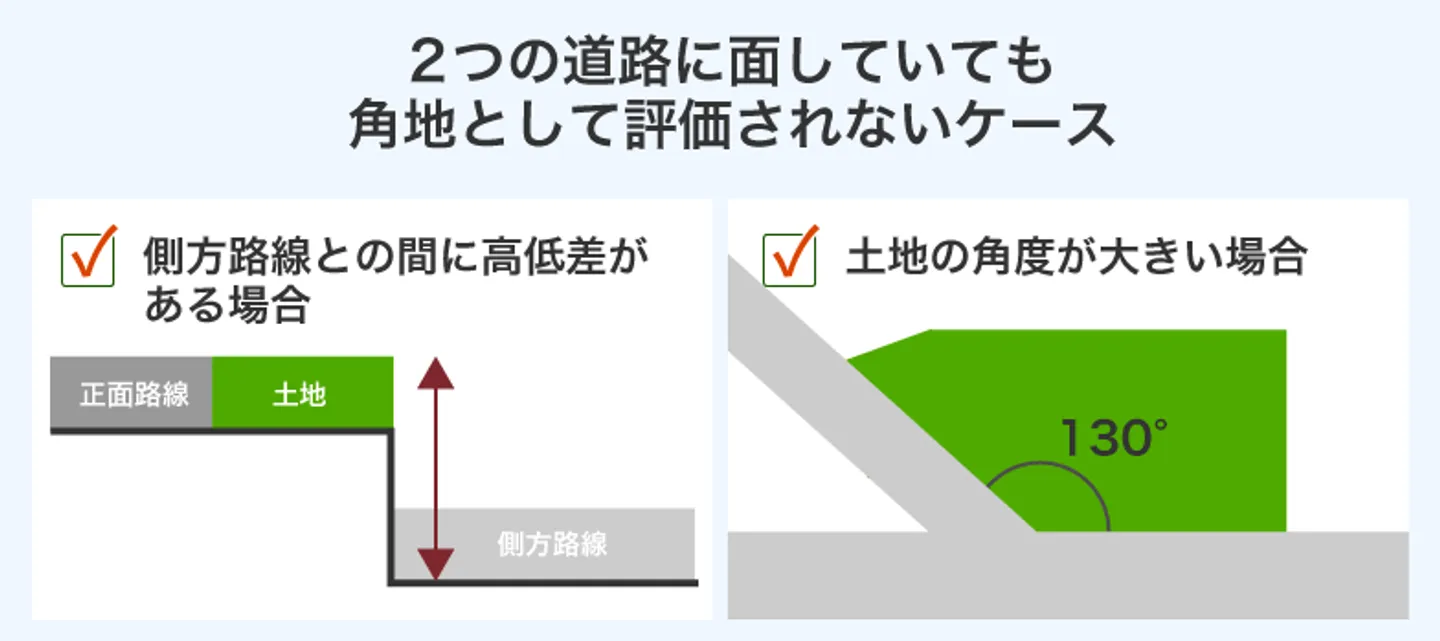

利便性が低く角地としての効用がないと判断された角地は、通常の角地と異なる方法で評価されます。

その結果、評価額が低くなり相続税も安くなります。

以下のような土地は、2つの道路に面していても角地として評価されません。

次の項目から、順番に見ていきましょう。

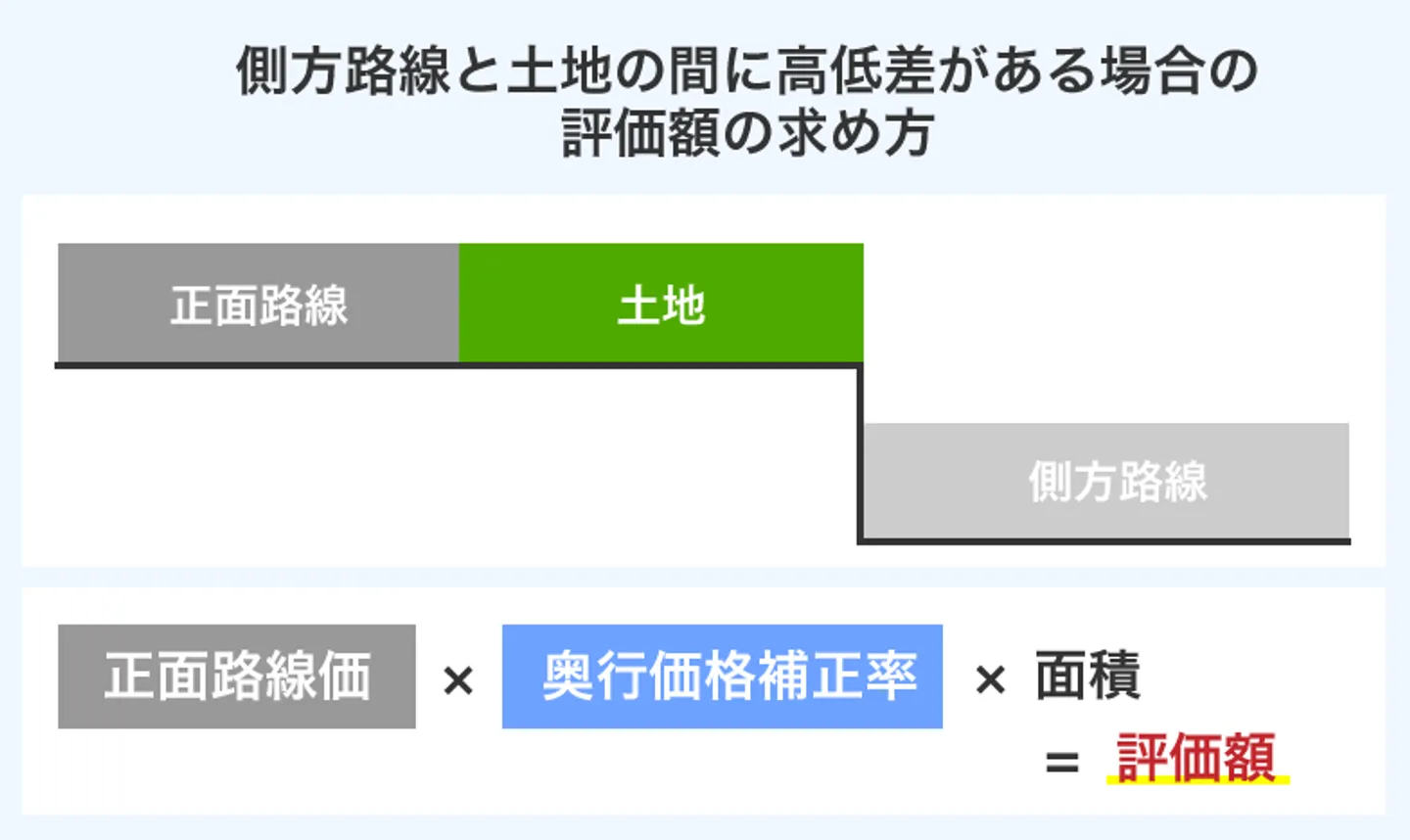

側方路線と土地の間に高低差があり側方路線から土地へ全く進入できないような土地は角地とみなされません。

この場合、高低差がない正面路線だけを用いて通常の土地と同じ算式で評価額を求めます。

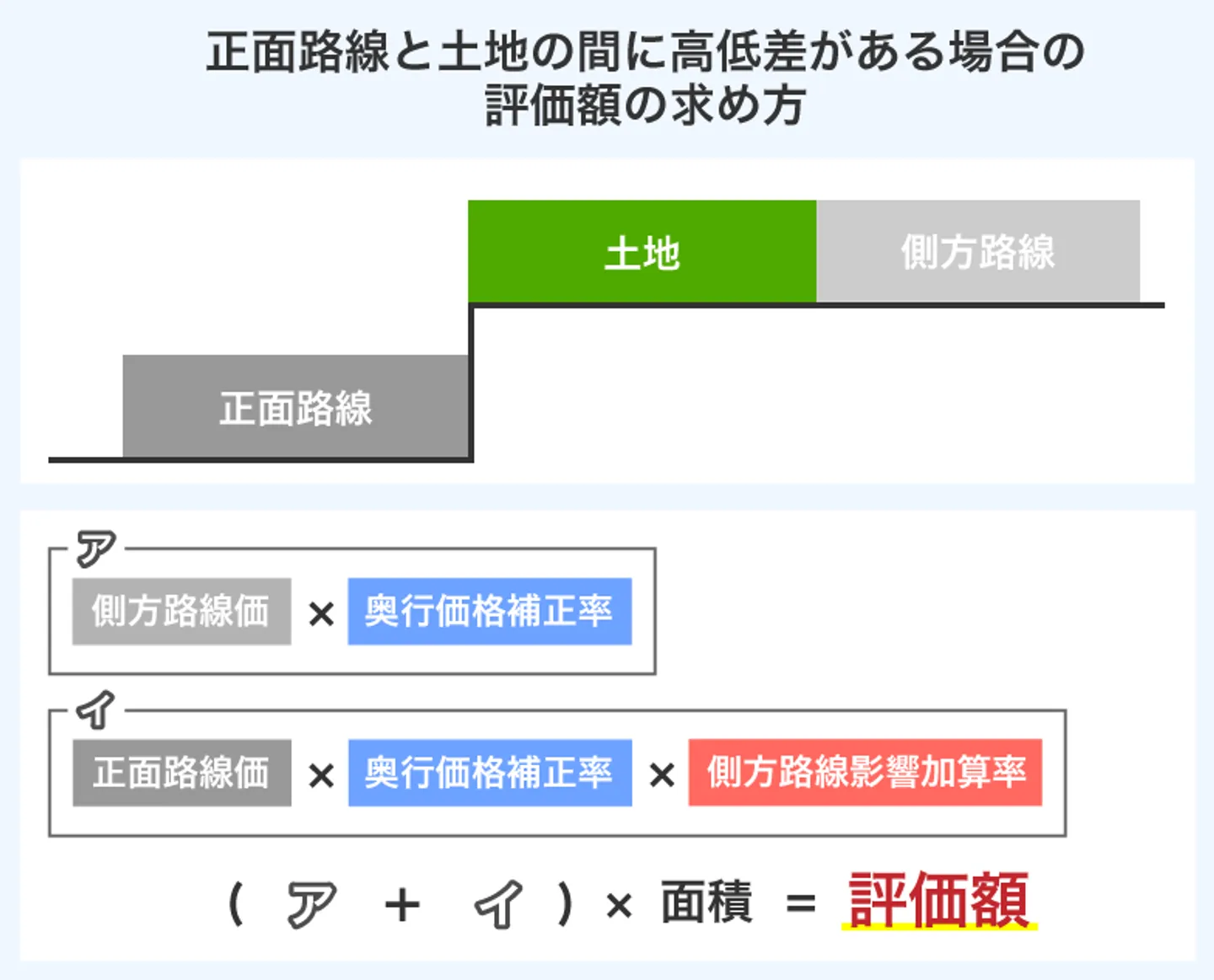

正面路線と土地の間に高低差がある場合は、次のように正面路線と側方路線をいれかえて計算します。

値の大きな正面路線価に対して側方路線影響加算率がかけられるので、結果として評価額が下がります。

どのくらいの高低差で評価方法が変わるのか明確な定義はありませんが、だいたい1m以上の高低差があると異なる評価方法が適用されるケースが多いです。

ただし、角地として評価するのかを判断するのは難しいため、税理士や不動産鑑定士といった専門家に相談しましょう。

建ぺい率が緩和されるため、角地の評価額は高くなります。

しかし、すべての角地において建ぺい率が緩和されるわけではありません。

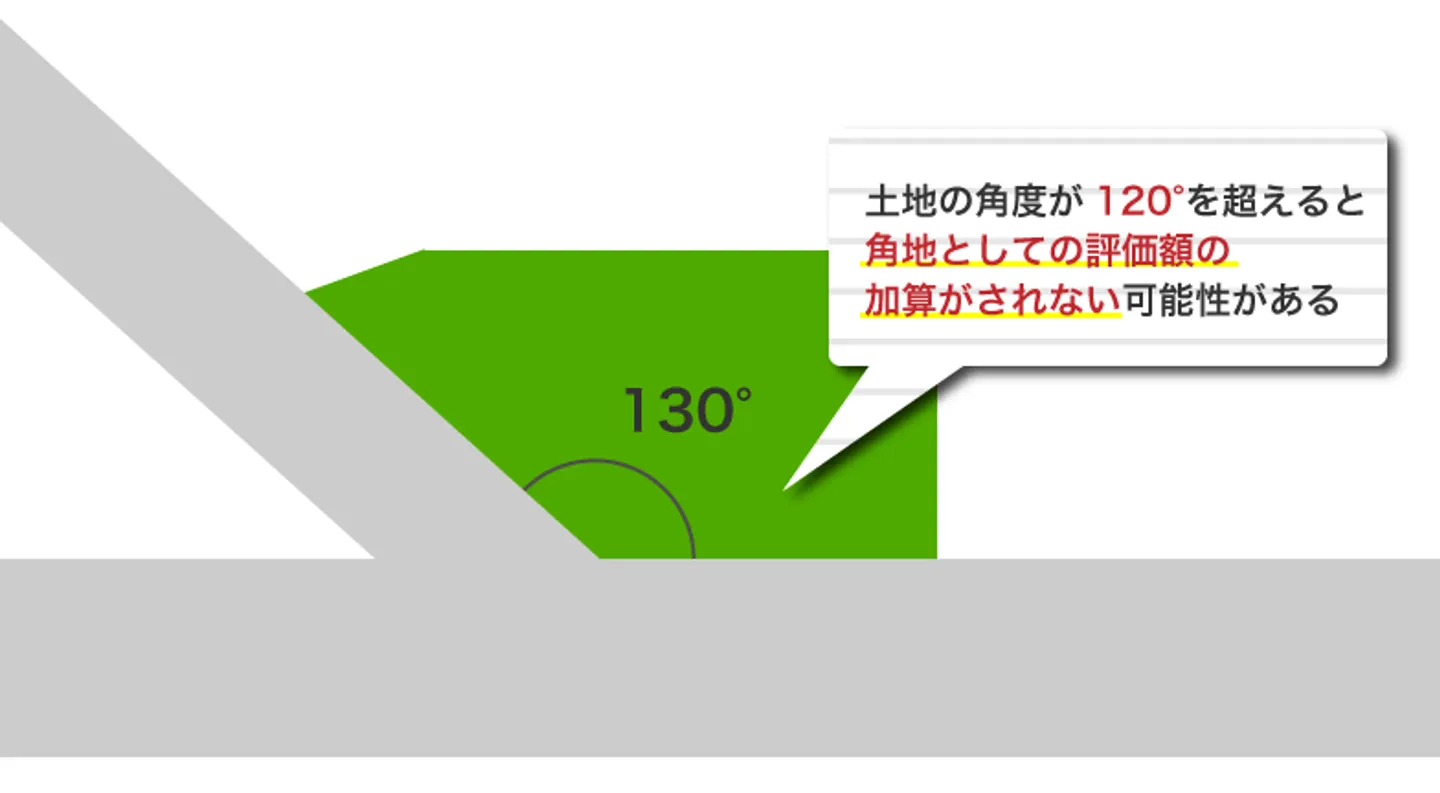

建ぺい率が緩和されるための条件は各自治体で決められていますが、多くの場合、土地の角度が120度以下であることが条件にされています。

したがって、土地の角度が120度を超える場合は、角地とみなされない可能性が高いです。

上の項目と同様に、この評価方法を適用できるかの判断は自分でせず、専門家に確認しましょう。

不動産は大きな財産ですから、かかる相続税の負担も大きくなります。

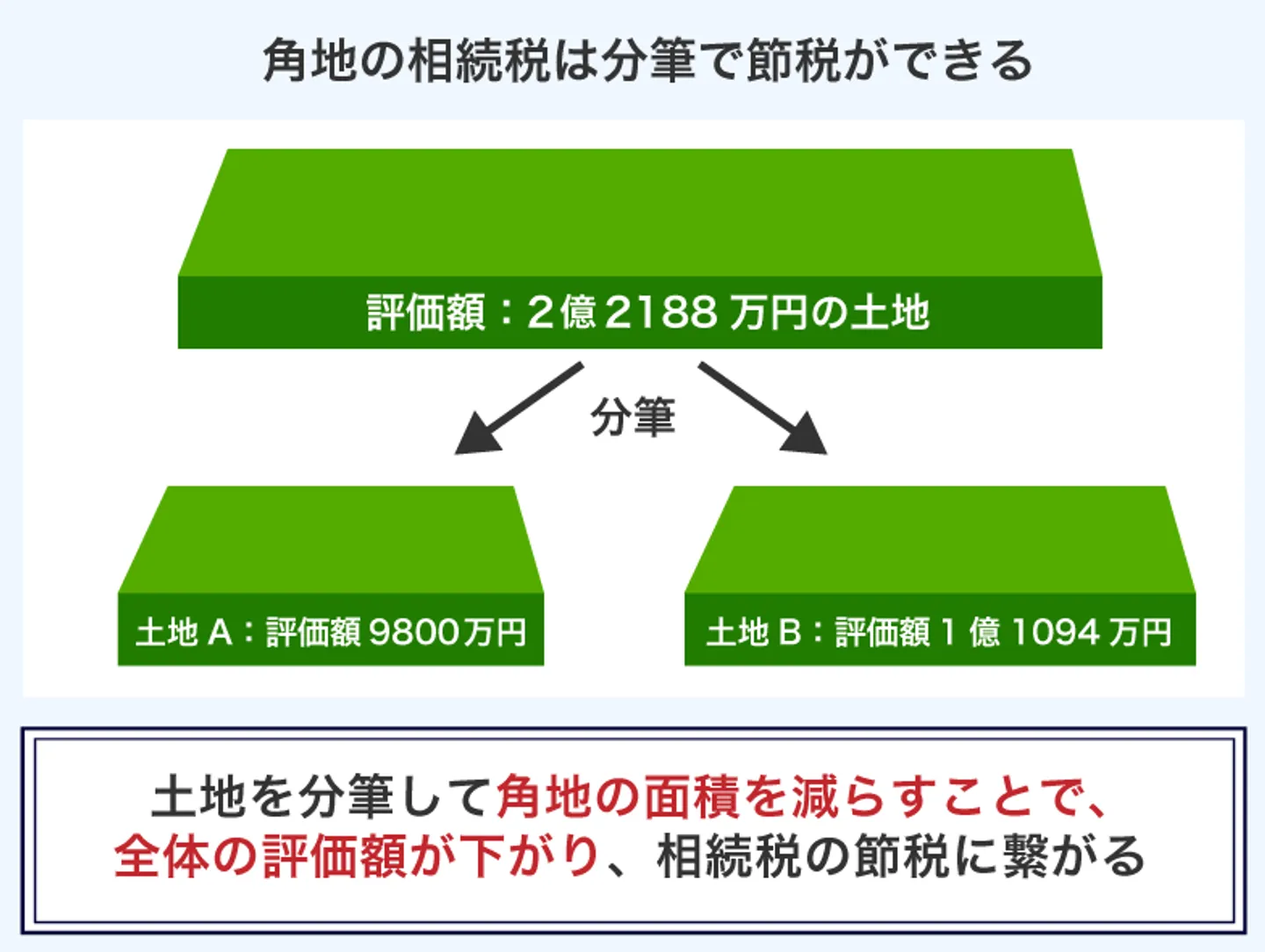

そこで、土地を分筆することも検討しましょう。角地は、土地を分筆することで節税できます。

下図の例を使って節税の仕組みを説明します。

上図の土地は20m✕20mです。

この土地をそのまま相続すると、評価額は2億2188万円になります。

この土地をAとBに分筆すると、土地Aの評価額は9800万円、土地Bの評価額は1億1094円になります。

【土地Bの評価額】

正面路線価54万円✕奥行価格補正率1.00=54万円

側方路線価49万円✕奥行価格補正率1.00✕0.03=1万4700円

↓

(54万円+1万4700円)✕200㎡=1億1094万円

土地Aと土地Bの評価額の合計は2億894万円なので、分筆する前よりも評価額が1294万円下がっています。

このように、土地を分筆して角地の面積を減らすことで、全体の評価額が減り相続税の節税につながるのです。

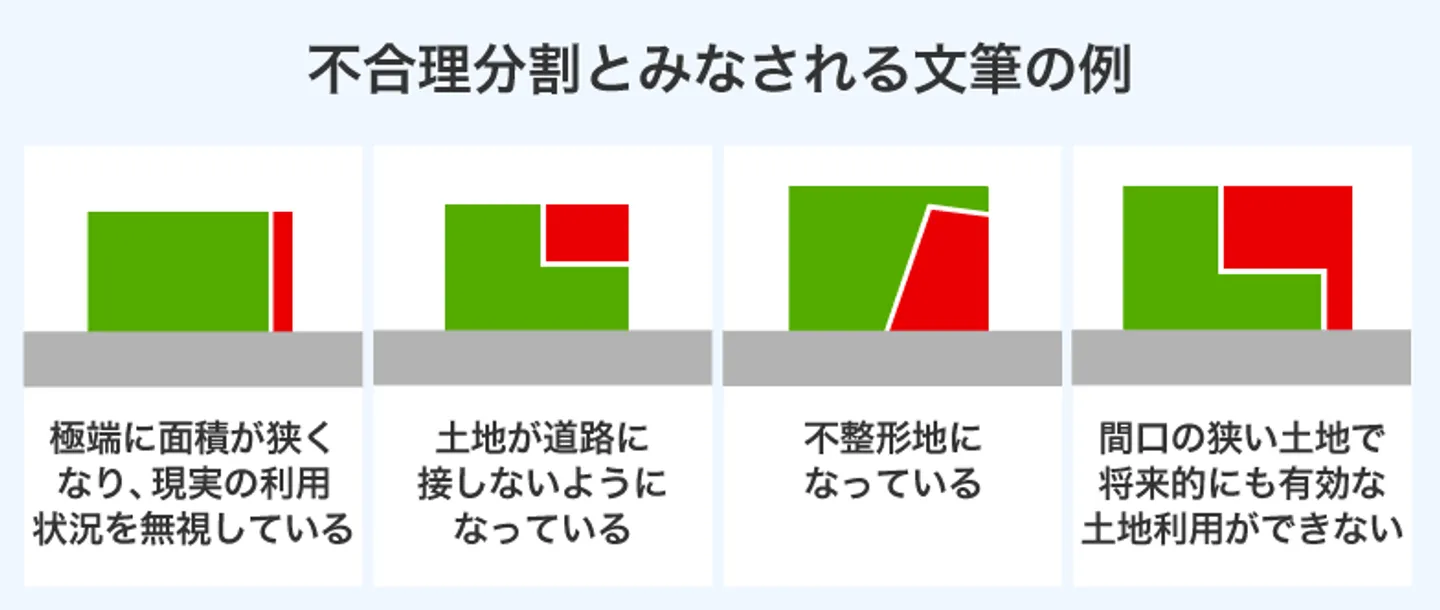

相続税を抑えるためだからといって、極端な文筆をしてはいけません。

文筆が「不合理分割」とみなされると文筆前の区画が評価額の対象となり、節税高価を得られません。

もしも、節税効果を期待して分筆を検討しているなら、不動産問題に詳しい弁護士へ相談してみるとよいでしょう。

通常の土地よりも角地の方が評価額が高くなり、相続税も増えます。

相続税を節税するには、土地を分筆して角地の面積を少なくする方法があります。

ただし、極端な文筆をした場合は文筆前の区画で評価されるので注意しましょう。

角地の評価方法を判断するのは難しいので、税理士や不動産鑑定士といった専門家へ相談するとよいです。