離婚による共有名義不動産の財産分与に夫婦の持分割合は関係ない

共有名義不動産の場合、購入資金の負担額などによって持分割合を決めますが、この持分割合は離婚の財産分与の割合には関係ありません。持分割合に差があっても、財産分与では双方が半分ずつ取得する権利をもちます。

例えば、3,000万円の家を購入するにあたって夫2,000万円、妻1,000万円を負担したなら、持分割合は夫2/3、妻1/3となります。

離婚とは関係なく共有不動産を売却して売却益を分ける場合、持分割合にしたがって夫2/3、妻1/3で分けることが多いでしょう。

しかし、財産分与ではこの持分割合に関係なく、1/2ずつで分けなければいけません。

ただし、上記はあくまで原則なので、夫婦が合意していれば異なる割合で財産分与を行うことも可能です。

離婚における財産分与とは

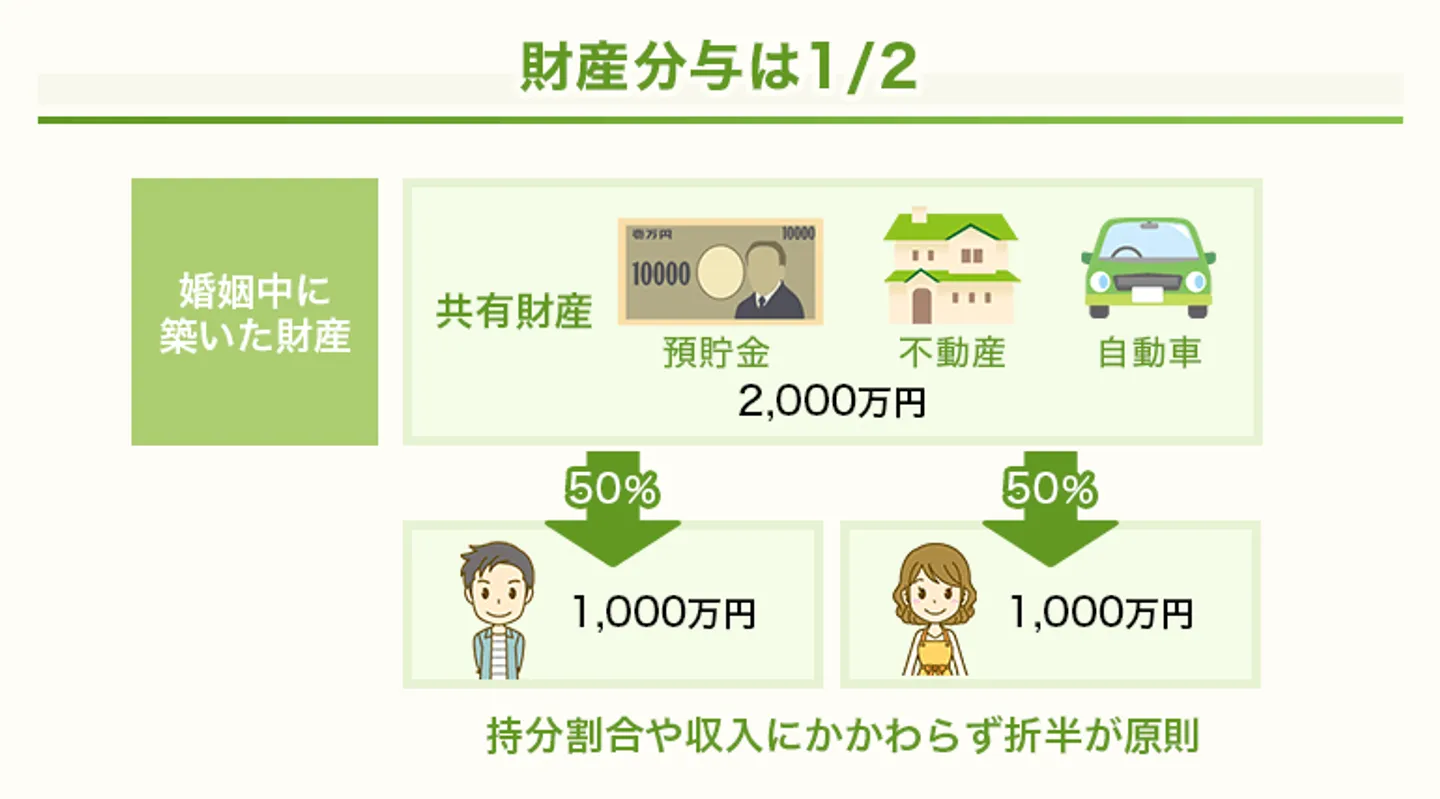

離婚するとき、結婚生活の中で夫婦が協力して築いた財産(共有財産)をわけることを「財産分与」といいます。財産分与の対象となるのは現金や預貯金の他、不動産や車、有価証券など結婚生活で築いたすべての財産です。

民法768条1項に「協議上の離婚をした者の一方は、相手方に対して財産の分与を請求することができる」とされており、財産分与の内容は、基本的に双方の話し合いによって決定します。話し合いとはなっていますが、実際は夫婦で財産を折半するのが一般的です。

また、財産分与には「清算的財産分与」「扶養的財産分与」「慰謝料的財産分与」と種類があり、離婚の原因やお互いの収入、年齢などを考慮して、総合的に財産分与の内容を決めていきます。

参照:e-Govポータル「民法768条1項」

財産分与は折半が原則

「財産分与で内容は、基本的に双方の話し合いによって決定する」と解説しましたが、実際には「結婚してから築いた財産全て」を折半するのが一般的です。

下記は法制審議会総会が作成した法律の改正案で、結婚後の財産形成における夫婦双方の貢献度は、基本的に半々とみなすとしています。これは正式な法律ではありませんが、家庭裁判所の判断基準として事実上ルール化しています。

・協議上の離婚をした者の一方は、相手方に対して財産の分与を請求することができるものとする。

・当事者双方がその協力により財産を取得し、又は維持するについての各当事者の寄与の程度は、その異なることが明らかでないときは、相等しいものとする。

引用:法務省「民法の一部を改正する法律案要綱 第6 協議上の離婚 1項、2項」

つまり、実際に労働でお金を稼いだだけでなく、家事・育児なども「財産を築くための寄与」と認められるということです。そのため、専業主婦であっても財産の半分を取得する権利があります。なお、双方が合意していれば、異なる割合で財産分与を行うことも可能です。

また、夫婦の一方が会社経営や特殊な資格・職業で高額な収入を得ている場合、財産を築くための寄与が大きいとして、財産分与の割合も大きくなる場合があります。

財産分与には3種類ある

財産分与は、大きく3つの種類にわけられます。

離婚の原因やお互いの収入・年齢などから、離婚協議によってそれら3つの金額を決めていきます。どれか1つの方法を選択するわけではなく、総合的に判断して財産分与の内容を決めます。

また、財産分与と慰謝料請求は切り離すことが原則なので、離婚の原因が不貞行為(不倫)だった場合でも、その原因をつくった側からの財産分与請求も可能です。

清算的財産分与

共有財産を、その財産を築くにあたっての貢献度に応じて分割するのが「清算的財産分与」です。仕事で直接的に稼ぐだけでなく、家事・育児なども貢献の一つと考えられるため、通常は夫婦の2分の1ずつ分割します。

ただし、法律上は「2分の1ずつ」という決まりはなく、夫婦で話し合って分割の割合を決められます。

一般的にいう「財産分与」とは、清算的財産分与のことを指します。

扶養的財産分与

専業主婦or専業主夫である場合、幼い子どもを育てる必要がある場合、病気などを理由に収入確保が難しい場合など、夫婦の一方が経済的に弱い立場にあると、離婚後の生活が苦しくなる可能性もあります。

離婚後に生活が不安定にならないよう、経済的に弱い立場の方に多く財産を渡すことがあります。

このように、収入の少ない方に財産を多く配分するのが「扶養的財産分与」です。

慰謝料的財産分与

「財産分与と慰謝料請求は切り離して考える」と解説しましたが、例外もあります。不貞行為やDV等が離婚の原因であるにもかかわらず慰謝料の支払いを拒否している場合、財産分与に慰謝料を含ませて精算するのです。

また、慰謝料請求の段階から財産分与と区別せずに、離婚協議においてまとめて請求することもあります。

このように慰謝料も含んだ財産分与を「慰謝料的財産分与」といいます。

参考:扶養的財産分与とは?どんなときに支払われるか、金額相場・注意点

>>【無料で査定!】共有持分専門の買取窓口はこちら

財産分与の対象となるもの・ならないもの

財産分与の対象となるのは、結婚生活のなかで夫婦が築いたすべての財産です。現金や預貯金の他、不動産、車、家具、保険などさまざまな財産が含まれます。プラスの財産に限らず、生活のために背負った住宅ローンや車のローンなどマイナスの財産も対象です。

財産分与の対象とならないのは、結婚前に築いた財産や負債、婚姻中ではあるものの夫婦の協力で築いたとはみなされない親族からの贈与や相続による財産です。

財産分与の対象となるもの

離婚時の財産分与の対象となるものは、下記のような財産です。

- 現金・預貯金

- 不動産

- 家具・電化製品

- 車

- 株などの有価証券

- 美術品

- 各種保険

- 退職金

- 年金

- 借金(ローン)

財産分与の対象となるのは、これら結婚生活の期間中に夫婦が築いたすべての財産が含まれます。

銀行口座や不動産の名義が夫婦のどちらかであっても、妻が専業主婦であっても、共有財産は夫婦で協力して築き上げたものとされます。

借金についても、結婚生活のなかで夫婦が生活を送るために借り入れたものは財産分与の対象となります。家族で住む家のために組んだ住宅ローンや、家族で使用する車を買うために組んだ車のローンは、財産分与の対象です。

財産分与の対象とならないもの

財産分与の対象である共有財産とは「結婚後に夫婦で築いた財産」を指します。下記のような財産は夫婦で築いた財産とはみなされず、「特有財産」として扱われるため財産分与の対象となりません。

- 結婚前に築いた財産

- 結婚前に作った借金

- 婚姻中に親族から贈与された財産

- 婚姻中に親族から相続した財産

- 婚姻中に趣味やギャンブルが原因で作った負債

上記にあてはめると、結婚前から所有していた家、結婚前に築いた財産で購入した家、相続により取得した家などは、夫婦で協力して手に入れた財産とはいえないため、一般的には財産分与の対象外とされます。

また、住宅ローンや車のローンは財産分与の対象ですが、個人的な借金は夫婦の生活に必要な借金とはいえないため、財産分与の対象外となります。

共有名義不動産を含む財産分与の流れ

離婚時の財産分与の流れは下記の通りです。

- 目録を作成する

- 共有名義の住宅ローンがある場合は金融機関に連絡する

- 分割方法の話し合いをする

- 夫婦間の話し合いが難しい場合は弁護士に依頼する

- 離婚協議書を作成する

まずは、財産を把握するために目録を作成します。共有名義の住宅ローンがある場合は、金融機関への相談も必要です。財産分与の内容は夫婦で話し合いますが、話がまとまらない場合は調停委員を挟んだ話し合い「離婚調停」、調停も不成立になる場合は「離婚裁判」になる場合もあります。「夫婦での話し合いがうまくいかない」「配偶者と直接話したくない」といった場合は、弁護士に依頼して代理人になってもらうことも検討してみてください。財産分与の内容が決まったら、離婚協議書を作成して完了です。

なお、財産分与の請求が可能な期間は「離婚成立より2年間」です。離婚後に請求しようと考えていても、配偶者と連絡が途絶えれば、請求が不可能になるおそれもあります。そのため、財産分与の話し合いは離婚前に行い、離婚と同時に財産を分けられるように段取りしましょう。

それぞれの項目について詳しく解説します。

1.目録を作成する

預貯金や不動産などのプラスの財産と、住宅ローンなどの負債といったすべての共有財産をリストアップし、目録を作成します。

財産分与の対象となるもの・ならないものは下記の通りです。

| 財産分与の対象となるもの |

財産分与の対象とならないもの |

・現金

・預貯金

・不動産

・家具・電化製品

・車

・株などの有価証券

・美術品

・各種保険

・退職金

・年金

・住宅ローンや自動車ローン、教育ローンなどの負債

|

・婚姻前に取得した財産

・相続や贈与により取得した財産

・別居中に築いた財産

|

目録は法的な書式はないため、個人でも作成できます。国税庁の「財産目録」の書き方を参考に作成するのも良いでしょう。

自分で作成するのが不安な場合は、弁護士に相談するのも良いでしょう。費用は5~10万円が目安となります。

2.共有名義の住宅ローンがある場合は金融機関に連絡する

共有名義不動産があり、住宅ローンの残債がある場合は借り入れしている金融会社への連絡が必要です。

金融機関の了承なしに不動産の名義人を変更したり、債務者や保証人が家から出て行ったりすると、ローンの契約違反になるおそれがあります。ペアローン、連帯保証、連帯債務のどの契約であっても、了承なしで進めれば契約違反となります。

財産分与の前に金融機関に連絡し、離婚後に誰が主債務者となるのか、連帯保証人は誰になるのかなどの交渉をしましょう。

3.分割方法の話し合いをする

通常の財産分与では1/2ずつで分割することが多いのですが、夫婦間の話し合いで合意すれば自由に分割方法を決められます。「財産分与には3種類ある」で説明した扶養的財産分与や、慰謝料的財産分与などを考慮する場合は1/2ずつの分割にならない場合もあるでしょう。

例えば「結婚後に蓄えた預貯金は折半。パソコンとプリンタは夫、タンスとテレビは妻がもらう」「離婚後も妻と子が家に住み続けるので、家の価値に相当する財産を夫がもらう」といった具合に、リストを見ながら分割します。

不動産は不動産業者、自動車は自動車販売店などに査定を依頼し、離婚時に評価額を出してもらいます。夫婦のいずれかが持ち続ける場合は、相手に対して評価額の半額を現金などで支払います。

売却する場合は、売却するためにかかった経費を差し引き、残額を夫婦で分割します。

なお、話し合い(協議離婚)が難航する場合は、裁判所に申し立てをして調停委員を挟んで話し合う「離婚調停」へと移行します。調停も不成立になった場合は、離婚裁判にて財産分与の内容を争うことになります。

離婚調停、離婚裁判については下記の記事を参考にしてみてください。

4.夫婦間の話し合いが難しい場合は弁護士に依頼する

夫婦間での話し合いでは感情的になることもあり、話がまとまらないことも考えられます。下記のような場合は、弁護士に相談することをおすすめします。

- 配偶者と交渉する自信がない

- 共有財産の金額が大きい

- 仕事などで法的手続き(調停など)を行う時間がない

- 配偶者のDVやモラルハラスメントで離婚する

- 離婚を切り出したことで配偶者がストーカー化している

代理人として夫(妻)と交渉してくれるため、相手と話し合うストレスからも解放されます。離婚問題に詳しい弁護士であれば、専門知識を活かしながら交渉を有利に進めてくれるでしょう。

無料相談・電話相談OK!

一人で悩まずに弁護士にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-

5.離婚協議書を作成する

財産分与の内容にお互い納得ができたら、財産分与は合意となります。

口約束でも成立しますが、離婚後のトラブル防止のために、離婚協議書や公正証書といった書面に財産分与の内容を記しておく方が良いでしょう。

離婚協議書は書式に法的な定めはなく、自分で作成することも可能です。財産分与としてどちらかが金銭を払う場合は、支払う側と受け取る側の氏名、金額、支払い方法や支払い時期などを記載しておきましょう。

>>【無料で査定!】共有持分専門の買取窓口はこちら

離婚時に不動産の共有名義を解消して、財産分与する方法

離婚の財産分与を行う際に、夫婦の共有名義の不動産がある場合は、共有名義の状態を解消しておくことをおすすめします。

離婚後も共有名義のまま不動産を維持することも可能ですが、離婚した夫婦が不動産を共有するメリットはほとんどなく、将来的にトラブルの原因になる可能性が高いといえます。

共有名義の状態を解消し、財産分与するには「夫または妻の単独名義に変更する」「不動産を売却することで共有物をなくす」といった方法があります。それぞれの方法について、詳しく解説していきます。

夫または妻の単独名義にする

家を共有名義のまま財産分与すると、後でトラブルになる可能性があります。不動産を残したいのであれば、離婚協議時に夫か妻の単独名義にすることをおすすめします。

単独名義にするメリットとデメリットは下記の通りです。

| メリット |

デメリット |

| 単独名義人は、離婚後もそのまま家に住み続けられます。子どもの学区の関係などで家を離れたくない場合、仕事の通勤の関係などで家に住み続けたままの方が都合が良い場合などは、単独名義を検討すると良いでしょう。 |

単独名義にする際、登録免許税が発生します。司法書士に手続きを依頼する場合は、数万円の費用もかかります。また、ペアローンから名義人一人で支払うローンに変更する場合は審査がおりなかったり、出費が増えることで経済的に厳しくなったりすることも考えられます。 |

なお、不動産を単独名義に変更して財産分与する方法は、住宅ローンが残っていない場合と、残っている場合とで異なります。それぞれの方法について詳しくみていきましょう。

住宅ローンが残っていない場合

住宅ローンが残っていない場合は、不動産を手放す人の共有持分を単独名義人になる人へと移す「持分移転登記」を行います。不動産を手放す方は、不動産と同等の資産を受け取ります。

財産分与は、下記のようなイメージです。

共有財産:市場価格3,000万円の不動産、預貯金2,000万円、自動車300万円、有価証券700万円

夫:預貯金2,000万円、自動車300万円、有価証券700万円

妻:市場価格3,000万円の不動産

合計6,000万円の財産を、3,000万円ずつ折半します。

上記のように分割しやすい財産ではなく、共有財産をうまく折半できない場合は、不足分の支払いを約束するなど夫婦で話し合いをして決めます。

住宅ローンが残っている場合

住宅ローンが残っている場合は、単独名義に変更する前に借入先の金融機関からの了承を得る必要があります。了承を得ずに名義を変更した場合は、ローンの契約違反となるおそれがあります。

夫と妻がそれぞれ別にローンを組んでいる(ペアローン)場合、どちらかの単独名義にするときは、もう片方の住宅ローンを先に完済する必要があります。一括返済するか、ローンの借り換えで相手名義のローンを自分名義にまとめる必要があるのです。

住宅ローンがどちらか片方の名義しかないときに「ローンの名義人」と「家の単独名義人」が同一になるのは問題ありません。しかし、ローン名義人とは別の人を「家の単独名義人」にする場合は、住宅ローンの完済や、家の単独名義人になる人が借り換えるよう求められるかもしれません。

住宅ローンの契約内容の変更には「債務引受」「借り換え」の2種類があります。どちらを選ぶかで財産分与の方法も下記のように異なります。

債務引受の場合

不動産に住み続ける人がローンの返済を引き受け、単独名義にした後に財産分与します。

共有財産:市場価格3,000万円の不動産、ローンの残債2,000万、預貯金1,000万円

夫:預貯金1,000万円

妻:市場価格3,000万円の不動産、ローンの残債2,000万

3,000万円の不動産から引き受けたローンの返済分2,000万円を引くと1,000万円となるため、夫婦それぞれ1,000万円ずつ資産を受け取ったこととなります。

ただし、金融機関は離婚を理由に、債務者や保証人を抜けることを原則認めません。そのため、住宅ローンの残債が少なかったり、ローンの残債を引き受ける人の収入が高かったりといった交渉材料がなければ、債務者の変更が認められないおそれもあります。

借り換えの場合

金融機関に債務引受を認めてもらえない場合は、不動産に住み続ける人が他の金融機関で住宅ローンを組み、元の住宅ローンを完済する「借り換え」を利用します。

共有財産:市場価格3,000万円の不動産、ローンの残債2,000万、預貯金1,000万円

夫:預貯金950万円

妻:市場価格3,000万円の不動産、ローンの借り換え2,100万円(残債2,000万円+融資手数料100万円)、預貯金50万円

3,000万円の不動産からローンの残債、借り換えで発生した融資手数料の2,100万円を引くと900万円となるため、預貯金50万も追加して、夫婦それぞれ950万円の資産を受け取れるように分割します。

借り換えは、金融機関の審査が通るだけの収入があれば、それほどハードルは高くありません。

不動産を売却する

単独名義への変更は、手間や時間がかかります。スピーディーに財産分与を行いたいのであれば、不動産を売却して現金で分割する方法がおすすめです。

不動産を売却して財産分与するメリットとデメリットは下記の通りです。

| メリット |

デメリット |

| 家を残すよりも財産分与が簡単なため、離婚手続きがスムーズに進みます。役所への申請や引っ越しの準備など、他の手続きに集中できます。また、家を売却すれば現金で分割することになるので、1円単位で分割でき公平な財産分与ができます。 |

家を手放すため、引っ越し先を探す必要があります。家に思い入れがある場合は、家を手放すこと自体がデメリットとなるでしょう。 |

なお、不動産を売却して財産分与する方法は、売却益の発生するアンダーローンと、ローンの残債のあるオーバーローンで異なります。それぞれの方法についてみていきましょう。

【最短48時間で現金化】離婚時の家売却は買取業者でスムーズに売却!

アンダーローンの場合

アンダーローンとは、不動産価格よりもローン残債が低い状態を指します。不動産を売却した際にローンを完済でき、売却益が得られる場合もあります。

アンダーローンの場合の財産分与は、下記のようなイメージです。

共有財産:不動産の売却益1,000万円(市場価格3,000万円の不動産、ローンの残債2,000万円)、預貯金1,000万円

夫:不動産の売却益1,000万円

妻:預貯金1,000万円

合計2,000万円の財産を、1,000万円ずつ折半します。

オーバーローンの場合

オーバーローンとは、不動産価格よりもローン残債が高い状態を指します。不動産を売却してもローンが完済できないため、不動産についている抵当権を抹消できず、自由に売却ができません。

オーバーローンになっている住宅のマイナス分は、財産分与の際に他の資産とは分けて計算するのが一般的です。住宅ローンの支払いに関しては、離婚後もローンの契約者が引き続き担います。しかし、共有名義かつペアローンなどの場合は、夫婦のどちらにも支払い義務が発生します。さらに不動産を残すことになるため、共有名義の状態も解消されません。

売却して共有名義を解消するためには、別途お金を用意してローンを完済するか、金融機関の了承のもと、残債のある家の売却を認めてもらう「任意売却」を検討する必要があります。

任意売却では、不動産売却後に返しきれなかった住宅ローンを、分割で返済していきます。毎月の返済額を数千円〜数万円程度に設定されることが多く、無理なく返済が可能です。

任意売却後の財産分与は、下記のようなイメージです。

共有財産:任意売却による負債1000万円(市場価格3,000万円の不動産、ローンの残債4,000万円)、預貯金200万円、自動車300万円、有価証券100万円

夫:任意売却による負債500万円、自動車300万円

妻:任意売却による負債500万円、預貯金200万円、有価証券100万円

合計600万円の財産を300万円ずつ折半し、任意売却による負債をそれぞれ500万円ずつ負担します。

任意売却は、金融機関ではなく不動産会社と弁護士に相談します。不動産会社がローン残高や不動産の査定額などを調査し、弁護士と一緒に金融機関と交渉するのです。

金融機関に任意売却を認めてもらうためには、法律と不動産の知識に加え、粘り強い交渉力が必要になります

任意売却のメリット・デメリットや、具体的な手順は、関連記事を参考にしてください。

財産分与で売却予定の共有不動産は当社が高く買い取ります!

財産分与で家を売る場合、なるべく早く離婚を成立させるためにも、スムーズな売却が大切です。

短期間での売却を希望する場合、不動産会社は「買取業者」を利用しましょう。自社で直接買い取るため、相談から現金化までの手続きが迅速です。

また、離婚にあたって相手方と揉めている場合や、共有名義で家の権利関係が複雑な場合は、弁護士と連携した買取業者がおすすめです。

当サイトを運営するクランピーリアルエステートも、全国の弁護士と連携した買取業者であり、とくに共有名義・共有持分の買取実績が豊富にあります。

弁護士の法的支援も活用しながら、トラブルのない取引が可能なので、財産分与の家売却でお困りの際はぜひお問い合わせください。

最短48時間のスピード買取で

不動産を現金化

「高く・早く・トラブルなく」

売却したいなら

共有持分買取専門の

当社にお任せください!

離婚時の財産分与で共有名義を解消すべき理由

離婚時の財産分与では、不動産の共有名義は解消しておくのがおすすめです。共有名義のままの場合は、名義変更や売却に伴う費用や手間はかかりませんが、離婚した夫婦が共有名義の不動産をもつことは得策とはいえません。

共有名義を解消すべき理由は下記の通りです。

- 不動産を自由にできず、離婚後も配偶者とやり取りが発生するため

- 共有者が住宅ローンや維持管理費を支払わない可能性があるため

- 住宅ローンの契約違反に該当するおそれがあるため

- 相続が起きた際に権利関係が複雑になるため

それぞれの理由について詳しく解説します。

不動産を自由にできず、離婚後も配偶者とやり取りが発生するため

共有名義のままで財産分与をすると、離婚後に家の売却や増改築、賃貸としての活用、お金を借りるために家を担保にしたいときなど、別れた元パートナーに承諾を得る必要が出てきます。承諾を得られずトラブルになる可能性も考えられます。

離婚後は互いに顔を合わせたくないと考える人も多いでしょう。自分自身は顔を合わせることに抵抗がなくとも、相手が一切の交渉を拒否する可能性があります。不動産について話し合えるのは、離婚協議が最後だと思った方が良いといえます。

共有者が住宅ローンや維持管理費を支払わない可能性があるため

離婚後の元配偶者の生活や経済状況などは把握できず、場合によっては共有者である元配偶者が住宅ローンを滞納するおそれもあります。ローンの滞納が数カ月に及ぶと、不動産を差し押さえられるリスクも生じます。

また、不動産を所有する場合は、固定資産税や都市計画税、物件の修繕費、火災保険料、地震保険料などの維持管理費がかかります。これらの費用は共有名義の代表者に支払い義務が発生します。そのため、元配偶者が代表になっており、さらに支払いを怠った場合はトラブルに発展するおそれがあります。

住宅ローンの契約違反に該当するおそれがあるため

住宅ローンの契約には「契約者が物件に居住していること」といった内容が定められています。そのため、ローンの契約者が家を出て行ってしまうと契約違反に該当し、ローンの残債の一括返済を求められるおそれもあります。

こういったリスクを解消するためにも、離婚時は共有名義を解消した方が良いといえます。

なお、ローンが残った状態で単独名義にする際は金融機関への連絡が必要となります。連絡しても承諾されるとは限らず、「住宅ローンが残っている場合」でも説明した通り、住宅ローンの契約内容の変更などが求められる場合もあります。

相続が起きた際に権利関係が複雑になるため

離婚後、家を共有名義のままにしておいたとします。例えば、元夫が亡くなると、共有名義は元夫の遺族が相続します。

元夫が再婚して妻や子どもがいれば、そちらに共有名義が引き継がれ、家の名義が知らない人との共有になってしまいます。

このように権利関係が複雑になると、売却や活用において全員の同意を得る作業が増えてしまい、処分したくてもできない状況になってしまいます。

共有名義不動産の財産分与で発生する税金

離婚で家を売却した場合、住宅ローンの取り扱いなどに気を取られがちですが、同じように注意しなければならないのが、税金のことです。支払いが遅れると、延滞税(2.4~14.6%)などのペナルティがかかることもあります。

共有名義不動産の財産分与で発生する可能性がある税金は下記の通りです。

- 単独名義にした場合は登録免許税が発生する

- 物件を所有する場合は固定資産税や都市計画税が発生する

- 売却で利益を得た場合は譲渡所得税が発生する

なお、財産分与においては贈与税や不動産取得税は発生しません。財産分与とは、名義にかかわらず、夫婦で協力して築き上げた財産を分ける行為のため、これは贈与には該当しません。そのため、贈与税は発生せず、同じ理由で不動産取得税もかかりません。

単独名義にした場合は登録免許税が発生する

家を財産分与しても不動産取得税はかかりませんが、名義変更の際に登録免許税が発生します。登録免許税とは、法務局で所有権移転登記をする際に支払う税金です。

固定資産税評価額とは、固定資産税を決める際の基準として、各市区町村が定める金額です。納税通知書や固定資産税評価証明書などに記載があります。

計算式は下記のようなイメージです。

固定資産税評価額×2%=登録免許税

例)固定資産税評価額:4,000万円の不動産

4,000万円×2%=80万円

登録免許税として、80万円の支払いが発生します。

物件を所有する場合は固定資産税や都市計画税が発生する

物件を所有する場合は、固定資産税や都市計画税が発生します。

計算式は下記のようなイメージです。

固定資産税評価額×税率1.4%=固定資産税

固定資産税評価額×税率0.3%=都市計画税

例)固定資産税評価額:4,000万円の不動産

4,000万円×1.4%=56万円

4,000万円×0.3%=12万円

固定資産税として56万円、都市計画税として12万円の支払いが発生します。

ただし、一般的な戸建て、マンションの固定資産税には住宅用地の特例控除が適用されます。下記のように土地の広さに応じて減額できるため、実際の納税額はもっと少なくなるでしょう。

| 土地の広さ |

固定資産税 |

都市計画税 |

| 200㎡以下 |

固定資産税×1/6 |

都市計画税×1/3 |

| 200㎡超え |

固定資産税×1/3 |

都市計画税×2/3 |

売却で利益を得た場合は譲渡所得税が発生する

家を売却した場合に注意したいのが、譲渡所得税です。購入価格より高く家を売却できた場合など、家の売却で利益が出た場合には、その利益に対して譲渡所得税が課されます。

ただし、居住用財産の譲渡に関しては「3,000万円の特別控除」が設けられているため、所有期間の長さに関係なく、譲渡所得から最高3,000万円までの控除が可能です。

控除しきれない場合に発生する譲渡所得税の税率は、家を何年所有していたかによって異なります。

◾️譲渡した年の1月1日現在の所有期間が5年を超える場合(長期譲渡所得)

この場合は、利益に対して20.315%(所得税15%、住民税5%、復興特別所得税0.315%)です。

◾️譲渡した年の1月1日現在の所有期間が5年以下の場合(短期譲渡所得)

この場合は、利益に対して39.63%(所得税30%、住民税9%、復興特別所得税0.63%)です。

譲渡所得税は、場合によってはかなり高い税額となることがあるため、資金計画をきちんとしておく必要があります。

まとめ

離婚時、夫婦の共有名義となっている家を財産分与する際は、将来のトラブル防止のために単独名義にしておく方が良いでしょう。

ただし、住宅ローンがある場合、単独名義に替えるにはハードルが高くなります。売却価格が住宅ローンを上回っている場合は、売却することも視野にいれると良いでしょう。

一方、売却価格よりも住宅ローンの方が多い場合は、売却ができません。そんな場合は、住み替えローンや任意売却を検討しましょう。

売却を検討している場合は、共有名義や共有持分を専門とする買取業者に相談するのがおすすめです。買取業者は物件を直接買い取るため、スピーディーな売却が叶うでしょう。

訳あり不動産の売却でお悩みなら

今すぐご連絡ください

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-