マンションの「評価額」ってそもそも何?

マンション評価額とは、決められたルールに則って第三者が算出した、マンションの価値(金額)です。

マンション評価額は以下のような目的で使用されます。

- 相続税や固定資産税、贈与税などの税金を計算するとき

- マンションの売却価格を決めるとき

- マンションの担保にした借入を検討しているとき

- マンションに関連する保険に加入するとき

- 離婚時の財産分与の対象になったとき

上記のように税金の計算や不動産の売買、借入、保険への加入、財産分与など、さまざまな場面でマンション評価額が基準となって金額が計算されるのです。

よく使われるのは税金の計算で、公平性を担保するために評価額を用います。

たとえば、あなたが評価額4,500万円のマンションを所有しており、知り合いに売却することになったが、長い付き合いなのでと4,000万円にディスカウントしたとしましょう。

このとき4,000万円に対して税金を算出すると、本来の価値である5,000万円の場合と比べて税収が減ってしまいます。売買価格をベースにするとこうした不都合が生じることから、「評価額をもとに税金を計算する」というルールがあるのです。

詳細は後述しますが、目的によってマンション評価額の計算方法が異なるため、何をするときにどの評価額を基準にするのか、理解しておくことが重要になります。

マンションの評価額は6種類

マンション評価額がさまざまな目的で使用される他、目的や状況に応じて基準となる金額が異なるのは解説したとおりです。

次に、目的ごとのマンション評価額の種類を紹介します。

マンション評価額は以下の6種類に分類できます。

- 固定資産税評価額

- 相続税路線価

- 実勢価格

- 公示価格

- 建物評価額

- 不動産鑑定評価額

それぞれ詳しく見ていきましょう。

固定資産税評価額

固定資産税評価額とは、固定資産の価値を金額で表したもので、固定資産税や不動産取得税などを算出する際の基準となります。

固定資産税評価額は、土地や家屋の評価方法である固定資産評価基準を基に、各市町村が個別に決定します。

固定資産税評価額は土地と建物で別々に評価額が設定されるのが特徴です。土地の場合は時価の約70%が固定資産税評価額の目安といわれていますが、面積や形状、道路に隣接しているかどうかなど、さまざまな要因で評価額は変動します。

建物の場合は、新築なら請負工事金額の50~60%程度が固定資産税評価額の目安となります。ただし、建物の規模や構造、築年数など、こちらもさまざまな要因で評価額が変動します。

なお、固定資産税とは、土地や家屋などの固定資産を保有している場合、毎年納付が必要となる税金です。固定資産税の標準税額は、固定資産税評価額の1.4%として算出されます。

毎年1月1日時点で土地・家屋の所有権を登記している人が課税対象者となり、4月〜6月頃の第1期納付時期の直前に納税通知書が送付されてきます。

固定資産税以外にも、以下の税金の金額を算出する際に固定資産税評価額が使用されます。

- 都市計画税(都市計画法での市街化区域内に土地・家屋を所有する人が課税される)

- 不動産取得税(土地・家屋を取得したときに1度だけ課税される)

- 登録免許税(登記関係)

都市計画税の標準税額は固定資産評価額の0.3%、不動産取得税では4.0%(現在、軽減税率として3%が適用)、登録免許税は土地の所有権の移転登記や建物の登記など、内容に応じて0.4~2.0%にて算出されます。

マンションなどの不動産を取得・所有している方が知っておきたい税金の種類や調べ方については、こちらの記事でも詳しく解説しています。

相続税評価額

相続税評価額は、相続・贈与で取得した土地や敷地権に対する相続税・贈与税の算出に必要で、国税庁が設定する「路線価」をもとに計算します。

路線価とは、主に市街地の道路に面する土地1平米あたりに設定される価格で、毎年1月1日時点の調査をもとに7月初旬に発表されます。この路線価と、そのほかの相続財産などを合計した相続財産の総額から相続税額を算出します。

なお相続税や贈与税を「申告する年度」ではなく、相続や贈与が「発生した年度」の路線価を用いる必要があります。

また路線価は毎年7月初旬に発表されるため、相続の発生時期によっては最新の路線価が発表されるのを待つことになります。

実勢価格

実勢価格とは、不動産が市場で売買された価格のことです。売主と買主で取引が成立する価格であり、需要と供給が一致する価格ともいえます。

不動産の価格は需要と供給、周辺の環境、経済状況など、さまざまな要因の影響を受けて常に変化しています。このことから、実勢価格はその時点での売買が成立する価格(=時価)という意味で使用されます。

実勢価格は、過去の取引実績における平均値が示されます。また、取引がない場合には、不動産周辺の取引の事例や公示価格、固定資産税評価額、路線価などの公的データから金額が推定されます。

なお、実勢価格は実際に売買される市場価格です。例えば、国土交通省の調査によって2,500万円と評価された土地であっても、市況や周辺の状況などにより2,000万円で販売され売買が決定した場合、実勢価格は2,000万円となります。

また、不動産のポータルサイトや広告などに記載されている不動産の価格は売出価格となり、実際に売買が成立する実勢価格とは異なることも多くあります。

売出価格は不動産の査定金額を参考にしながら、売主の希望なども考慮して設定される金額であり、実際には値下げされて売買されるケースも多いのです。

その後の交渉によって実際に売買される金額が決定すれば、それが実勢金額となるわけです。

公示価格

公示価格とは、適正な地価を設定するための標準地の価格です。国土交通省土地鑑定委員会によって毎年3月に公示される公的データで、公正地価とも呼ばれています。

公示価格は地価公示法という法律に基づき設定されており、全国の分科会に所属する不動産鑑定士(鑑定評価員)が毎年1月1日時点での1平米あたりの地価を判定しています。

公示価格は一般的な土地の取引における指標となる他、以下の目的に対する基準となる価格です。

- 不動産鑑定

- 公共事業用意の取得価格算定の基準

- 土地の相続税評価

- 土地の固定資産税評価

なお、公示価格は土地取引の目安の価格として使用されます。前述した実勢価格は、ニーズの多さや周辺の環境などによって価格が変動するため、標準地付近であっても公示価格と実勢価格の金額は大きく異なる場合があります。

また、公示価格と(相続税)路線価にもさまざまな違いがあります。

公示価格は国土交通省が管轄しており、毎年3月中旬から下旬に公示されます。一方、路線価は国税庁が管轄しており、毎年7月1日に発表されます。

建物評価額

建物評価額とは、建物の経済的な価値を表す金額で、火災保険に加入する際に設定される金額です。

建物評価額は、対象となる建物を立て直した際に発生する建築費用である「再建築価格」を基準にして、経年劣化による消耗など、さまざまな影響を加算・減算して算出されます。建物の構造や大きさ、立地条件、築年数など、いくつかの要素によって金額が変動するのが特徴です。

建物評価額は再建築価格の50~70%程度に収まるのが一般的です。ただし、経年劣化について反映する経年減点補正率や、物価水準の変動の影響を考慮する評点一点当たりの価額といった要素を掛け合わせて評価が変更される(評価替え)ケースがあります。

なお、火災保険とは住宅に損害が生じた場合に原状回復する役割があります。それぞれの住宅は構造や材料、建築時期もさまざまであるため、契約時に建物の価値がどれくらいなのか評価しなければならず、そこで活用されるのが建物評価額です。

前述のとおり、建物評価額は再建築価格(再調達価額や再取得価額ともいう)で評価を行うため、中古住宅だからといって保険金額が著しく低くなることはありません。

正しい評価額を鑑定し、評価額と保険金額が同じになる全部保険で契約することが重要になることを覚えておきましょう。

不動産鑑定評価額

不動産鑑定評価額とは、不動産鑑定士が土地や建物、これらの所有権を除く経済的な価値を鑑定した価額のことです。

不動産鑑定評価額は国家資格の不動産鑑定士の所有者だけが設定できます。また、鑑定評価業務は、不動産の鑑定評価に関する法律の内容に従って設定されます。

不動産売買の主観的な事情ではなく、不動産周辺の取引事例や不動産の利用価値、賃貸物件として運営した場合の収益性など、経済的な価値のみを検証したうえで客観的な価額が設定されます。

そのため、不動産鑑定評価額は以下のような場面で使用されます。

- 公的地価を調査する

- 固定資産税や都市計画税を算出する

- 担保付き融資の際の担保価値を算出する

- 遺産となる不動産を複数の相続人で均等に分割する

なお、不動産に関しては実勢価格という言葉が使用されますが、これは不動産が実際に売買された際の金額のことです。設定された販売価格や売出価格から、さまざまな事情が影響して実勢価格となるため、必ずしも不動産の適正な価格を表しているとはいえません。

一方、不動産鑑定表額は客観的な交換価値を表す金額となるため、投資判断や税務、売買など、さまざまな場面で活用されます。

マンションにおける固定資産税評価額の調べ方

固定資産税の算出に用いられる固定資産税評価額は3年に一度見直しが実施され、公示価格の70%程度になるよう調整されます。そのため、一般的には以下の計算式で目安を求めることができます。

固定資産税評価額=地価公示価格×0.7

なかには、固定資産税が増額された理由を知りたくて固定資産税評価額を調べたい人もいるでしょう。具体的な調べ方は次のとおりです。

- 固定資産税課税明細書を確認する

- 固定資産評価証明書を取得する

- 固定資産課税台帳を閲覧する

それぞれ詳しく解説します。

固定資産税課税明細書を確認する

固定資産税評価額は、固定資産税課税明細書で確認可能です。

固定資産税課税明細書とは、固定資産税や都市計画税の課税対象となる土地や家屋の所在地、価格などが記載された書類です。

マンションの場合、毎年1月1日時点でマンションを所有している人に、固定資産税・都市計画税納税通知書とともに送付されます。

固定資産税課税明細書の各項目のうち「価格」という項目に記載されているのが固定資産税評価額となります。

なお、固定資産税課税明細書は市町村によって様式が異なりますが、基本的には同様の項目に固定資産税評価額が記載されているはずです。

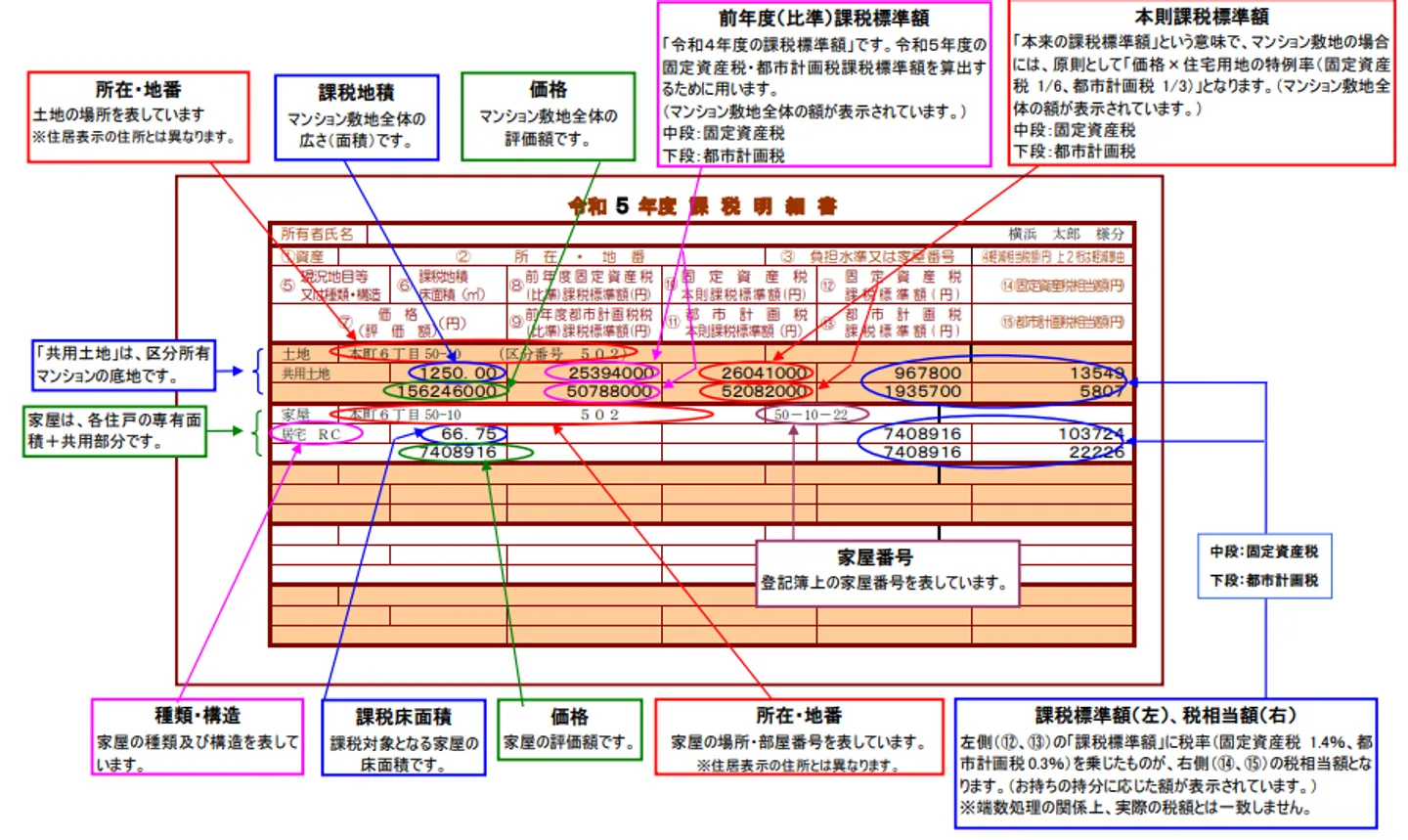

一例として、横浜市の課税明細書を紹介します。

出典:課税明細書の見方(マンション等)|横浜市

明細書には価格の項目が2つあり、上が共用土地(区分所有マンションの底地)の固定資産税評価額、下が各住戸の専有面積+共有部分の固定資産税評価となります。

固定資産評価証明書を取得する

固定資産税評価額を調べたい場合、固定資産評価証明書を取得するという方法もあります。

固定資産税課税明細書を紛失してしまって、固定資産税評価額を確認できない場合は、住んでいる地域の役所や出張所などに申請すれば固定資産評価証明書を取得可能です。

ただし、原則として不動産の所有者本人もしくはその関係者(=同居する家族)のみ取得できる書類です。それ以外の関係者では相続人や民事訴訟の申立人、委任状の持参者が取得を申請できます。

申請手続きは役所の担当窓口を訪問するか、郵送で取得を申請するかの2通りです。また、自治体によってはコンビニエンスストアで固定資産評価証明書を取得できる場合があります。

なお、申請時には申請書と申請者の本人確認書類、発行手数料(200~400円程度)が必要です。

固定資産課税台帳を閲覧する

固定資産課税台帳を閲覧することで、固定資産評価額を確認できます。

固定資産課税台帳とは、固定資産税の課税対象となる土地や家屋の所在地や所有者、評価額などを登録した帳簿です。固定資産課税台帳には土地と家屋に分けて固定資産が記載されており、「評価額」や「価格」の項目に固定資産税評価額が記載されています。

市区町村の役所で閲覧可能ですが、東京23区に住んでいる場合は、固定資産が所在する区の都税事務所で閲覧します。

固定資産課税台帳は、固定資産に課税される納税者やその家族、納税義務者から委任を受けた人などであれば、市町村の担当部署でいつでも閲覧できます。

マンションにおける相続税評価額の調べ方

マンションの相続税評価額は、次の方法で求めることができます。

・建物=固定資産税評価額

・土地=路線価×敷地全体の面積で求めた評価額に、敷地権割合を掛ける

・建物と土地を所有している場合は両方の評価額を合計する

このように建物(マンションであれば所有区分の部屋等)と土地それぞれの評価額を算出し合計する必要がありますが、建物は固定資産税評価額がそのまま相続税評価額になるため、計算し直す必要はありません。

一方の土地は、敷地全体の評価額を算出したのち持分割合を掛けて求めます。敷地全体の面積は登記簿謄本の「地積」を、敷地権の割合は「敷地権の割合」を用います。

なお、路線価が設定されている郊外(倍率地域)のマンションなどもあり、その場合は国税庁の「財産評価基準書 路線価図・評価倍率表」に記載されている倍率を用います。倍率地域における敷地権の相続税評価額の計算方法は以下のとおりです。

・マンション敷地全体の相続税評価額=マンション全体の固定資産税評価額×倍率

・敷地権の相続税評価額(概算)=マンション敷地全体の相続税評価額×敷地権割合

令和6年1月に区分所有マンションの相続税評価の方法が改正され、現在は相続税評価額に市場価格を反映するための指標「区分所有補正率」が使われています。

従来、相続税評価額は市場価格の7~8割程度になるケースが多く市場価格との乖離を利用して相続税を抑える「マンション節税」という手法が頻繁に使われていました。

特に都市部のタワーマンションは節税効果が高く、富裕層で節税が広がる懸念があったことから新たな計算方法が採用されたというわけです。

具体的には、現行の相続税評価額と市場価格の乖離の割合となる「評価乖離率」を算出し、評価乖離率に基づく「評価水準」に応じて、現行の相続税評価額に区分所有補正率をかけることで、新しい相続税評価額を計算します。

新しい計算方法によってマンションの相続税評価額は市場価格に近付くため、公平性が確保されるようになります。築浅かつ高層階のマンションを所有している方ほど影響が大きくなります。

マンションにおける実勢価格の調べ方

マンションの実勢価格は、過去に周辺で実際にあった取引事例を元に求められることがありますが、以下いずれかの方法で目安を知ることができます。

・固定資産税評価額÷0.7×1.1

・路線価÷0.8×1.1(1.2)

また具体的に調べるには以下のような方法があります。

- 土地総合情報システムを利用する

- 不動産会社に査定してもらう

- 不動産鑑定士に依頼する

それぞれ詳しく解説します。

土地総合情報システムを利用する

マンションの実勢価格は土地総合情報システムを利用して調べられます。

土地総合情報システムとは、国土交通省が提供するシステムで、過去に売買された土地の成約価格を知ることができます。

システム内の不動産取引価格情報検索を利用すれば、都道府県ごとの取引価格が確認できる他、取引予定の土地と近い条件の取引価格を調べることで実勢価格を推測しやすくなります。

参考:土地総合情報システム|国土交通省

不動産会社に査定してもらう

不動産会社に査定してもらうことで、マンションの実勢価格を調べられます。

既出の土地総合情報システムの他、公示地価や固定資産税評価額、路線価などから実勢価格を推測する方法もあります。

しかし、マンションの実勢価格はさまざまな要因によって変動するため、実際に取引が行われることになった場合、目安の金額から推測した実勢価格が乖離する恐れがあります。

土地によっては固有の事情や特徴によって価格が変動することもあるため、不動産の専門家に相談して査定してもらえば、より確実な実勢価格を調べられるでしょう。

また、不動産売却査定サイトを利用すれば、所有するマンションを無料で査定してもらえる他、高く仲介・売却してくれる不動産会社を把握できます。

マンションの査定額を知りたい場合は、不動産売却査定を利用してみましょう。

>>【優良業者をまとめて比較】不動産売却の一括査定はこちら

不動産鑑定士に依頼する

所有するマンションの実施価格は、不動産鑑定士に依頼しても調べられます。

不動産鑑定士とは、不動産の鑑定評価に関する法律に基づいて制定された国家資格で、土地や建物の価値を判定できます。

取引事例比較法や原価法、収益還元法など、さまざまな不動産鑑定基準を用いて鑑定してもらえるため、比較的正確な実勢価格を認識できます。

ただし、不動産鑑定士に鑑定を依頼した場合、相応の鑑定費用が発生する点には注意が必要です。

マンションにおける公示価格の調べ方

マンションの公示価格は国土交通省の土地総合情報システムから調べられます。

土地総合情報システムから地価公示・都道府県地価調査へアクセスし、確認したいエリアを絞り込みます。

後は、調査年や用途区分、地価などの条件を指定して検索すれば、公示価格を確認可能です。

マンションにおける建物評価額の調べ方

建物評価額は固定資産税課税明細書で確認できますが、以下の計算式でも求められます。

建物評価額=再建築価格×建物面積×残存耐用年数÷法定耐用年数

用語の意味は以下のとおりです。

- 再建築価格:その建物を新築する場合かかる建築費用

- 建物面積:建物すべての階の床面積の合計

- 残存耐用年数:法定耐用年数から築年数を差し引いた年数

- 法定耐用年数:その建物の税法上の耐用年数

法定耐用年数は同じ構造でも用途によって異なり、詳細は国税庁の公式サイトで確認可能です。

参考:主な減価償却資産の耐用年数表|国税庁

マンションにおける不動産鑑定評価額の調べ方

マンションの不動産鑑定評価額は固定資産税の納税通知書で確認できますが、不動産鑑定士に依頼することでより詳細な金額を知ることができます。

不動産鑑定士への依頼料は一般的に25〜30万円程度ですが、注意したいのが鑑定対象の不動産の評価額により、依頼料が変動するケースです。たとえば評価額が1億円だった場合、依頼料が60〜70万円になることもあるため、事前にシステムを確認しておきましょう。

マンションの評価額を調べる際の注意点

最後に、マンションの評価額を調べる際の注意点をいくつか紹介します。特に、以下に紹介するポイントには注意が必要です。

- 土地と建物は別々に評価されることを理解しておく

- 専有部分だけでなく、共用部分も含まれる

- 不動産会社によってマンションの評価額は異なる

それぞれ詳しく見ていきましょう。

土地と建物は別々に評価されることを理解しておく

マンションを含めた不動産は、土地と建物がそれぞれ別に評価されるということを理解しておきましょう。

マンションの土地(敷地権)は相続税路線価、マンションの建物は固定資産税表額をそれぞれ参考に計算され、最終的に合算してマンションの評価額となります。

なお、マンションの区分所有権を所有している場合、持分の割合が定められている他、評価額は何を目的に調べるかによって金額が変動する点にも注意が必要です。

本記事を参考に、それぞれの金額の調べ方や計算方法を把握しておきましょう。

専有部分だけでなく、共用部分も含まれる

所有するマンションの専有部分だけではなく、共用部分も評価額の対象に含まれる点にも注意が必要です。

マンションを所有している場合の固定資産税を計算するためには、1つの建物としての評価額を計算した後、それぞれの所有者が専有している面積を按分して税額を算出します。

また、固定資産税では階段や廊下といった共有部分の床面積の課税対象となるため、共有部分の床面積も按分したうえで、専有面積に加えて計算されます。

そのため、マンションを所有する場合、登記上の床面積と、課税対象となる床面積が異なる場合があります。

登記簿には専有部分の面積のみが記載されるため、課税対象となる面積は大きくなるのが一般的です。

不動産会社によってマンションの評価額は異なる

不動産会社によってマンションの評価額は異なることを理解しておきましょう。

不動産会社ごとに査定の基準が異なるためです。

そもそも不動産を査定する場合、指標や基準となる数値・データはあるものの、明確な基準は存在しません。

不動産会社は独自の査定基準を設けて、不動産を査定し評価を設定しています。また、不動産会社の分析や傾向、過去の取引事例などが影響して査定額が決定されます。どうしても不動産会社ごとに評価額に違いが出てしまうのです。

マンションの評価額を調べたい場合は、1社だけではなく、複数社の不動産会社に査定を依頼するのがおすすめです。

不動産会社ごとの傾向を知ることができる他、複数の査定結果がわかることで、目安となる評価額の見当が付きやすくなるためです。

複数の不動産会社に査定を依頼したい場合は、不動産の一括査定サイトを利用するといいでしょう。簡単な情報を入力するだけで、複数の不動産会社が概算の査定額を教えてくれます。

>>【優良業者をまとめて比較】不動産売却の一括査定はこちら

まとめ

今回はマンション評価額の調べ方や計算方法、注意点などを解説しました。

マンションの評価額にはいくつかの種類があり、目的や背景によって調べる評価額の種類が異なる他、金額に違いが出ることがあります。

そのため、どのような目的でどのマンション評価額が必要になるのかを明確にしたうえで、金額を調べることが大切です。

また「マンションの評価額は土地・建物の評価額を合算する必要がある」「共有部分も評価額に含まれる」「不動産会社によって評価額は異なる」といった点を理解しておくことも大切です。

本記事を参考にマンション評価額の種類や調べ方、計算方法を理解して、必要な金額をスムーズに把握できるようにしましょう。

訳あり不動産の売却でお悩みなら

今すぐご連絡ください

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-