地主が立ち退きを求めるために必要な「正当事由」

地主のほうから借地契約を終了させ、借地人に立ち退いてもらうには、借地契約の終了が適切であると証明するための「正当事由」が必要です。

正当事由は、下記4つのポイントから地主と借地人それぞれの事情を比べて判断されます。

- (1)双方の必要性

- (2)借地に関する従前の経過

- (3)土地の利用状況

- (4)立ち退き料など「財産上の給付意思」の有無

地主が立ち退き料を支払うからといって、必ずしも正当事由が認められるわけではありません。立ち退き料の支払いは、あくまでも補助的な事由として扱われます。

それでは、具体的にそれぞれの事情について詳しく解説します。

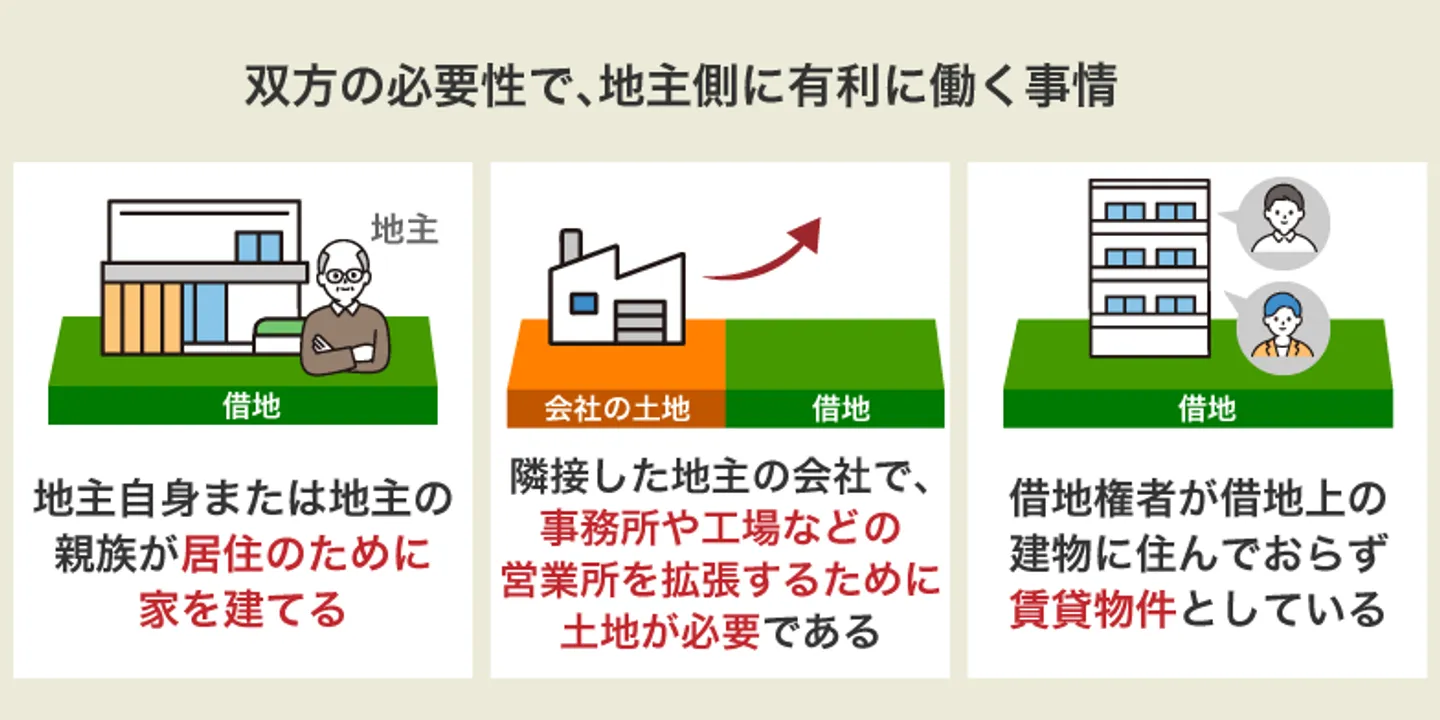

(1)双方の必要性

双方の必要性は、正当事由のなかで最も重要な項目です。地主が「借地契約を終了して土地を必要とする事情」と、借地人が「借地契約の継続を必要とする事情」から判断します。

具体的な基準は定められていませんが、地主の正当性が認められやすい事情には次のようなものがあります。

■地主側に有利に働く事情

・地主自身または地主の親族が居住のために家を建てる

・隣接した地主の会社で、事務所や工場などの営業所を拡張するために土地が必要である

・借地権者が借地上の建物に住んでおらず、賃貸物件としている

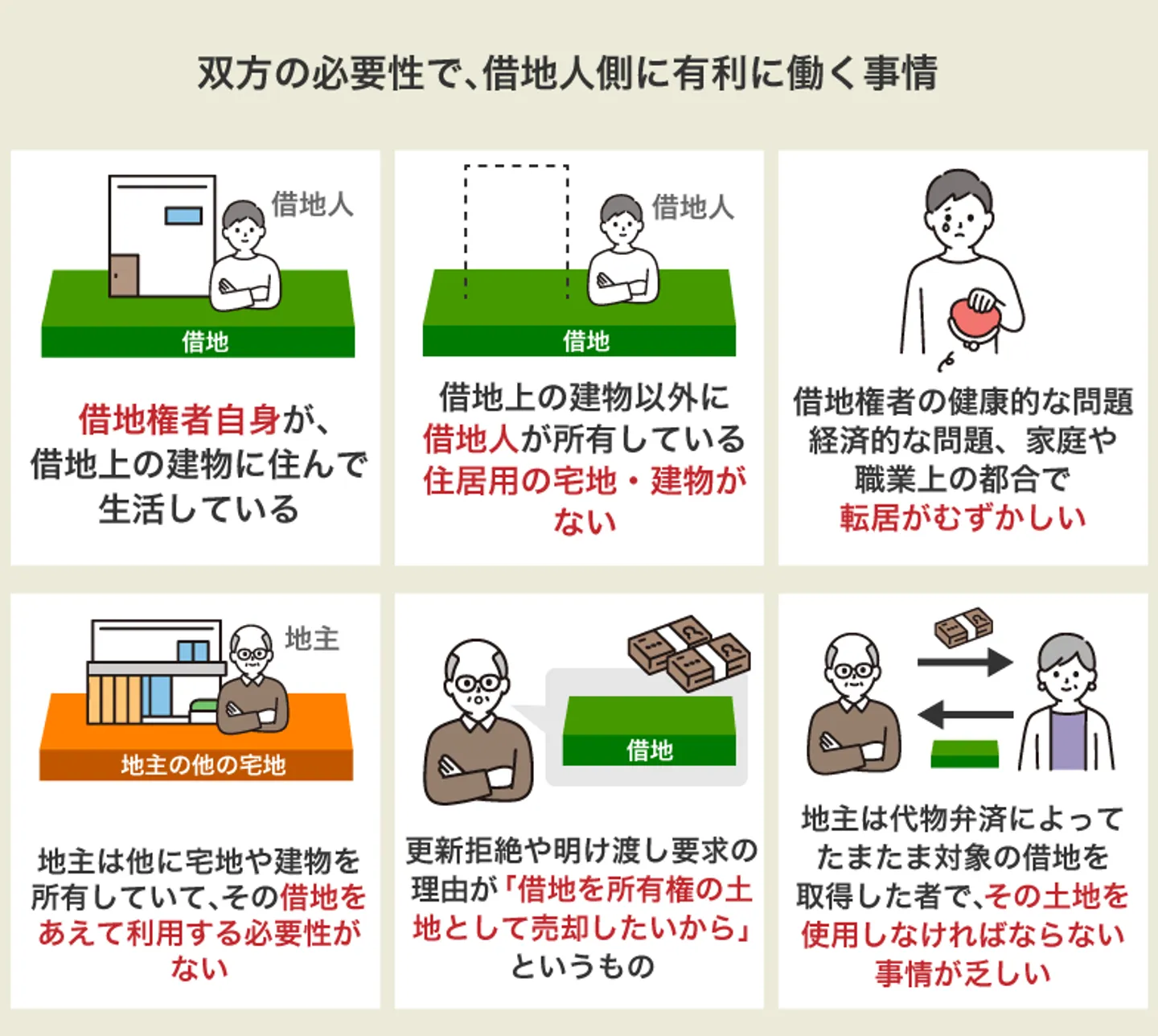

次に、借地権者の正当性が認められやすい事情の例です。

■借地人側に有利に働く事情

・借地権者自身が、借地上の建物に住んで生活している

・借地上の建物以外に、借地人が所有している住居用の宅地・建物がない

・借地権者の健康的な問題、経済的な問題、家庭や職業上の都合で転居がむずかしい

・地主は他に宅地や建物を所有していて、その借地をあえて利用する必要性がない

・更新拒絶や明け渡し要求の理由が「借地を所有権の土地として売却したいから」というもの

・いまの地主は代物弁済によってたまたま対象の借地を取得した者で、その土地を使用しなければならない事情が乏しい

上記のような事情を考慮しつつ、土地の地主と借地権者、どちらの主張が正当なのかを検討します。

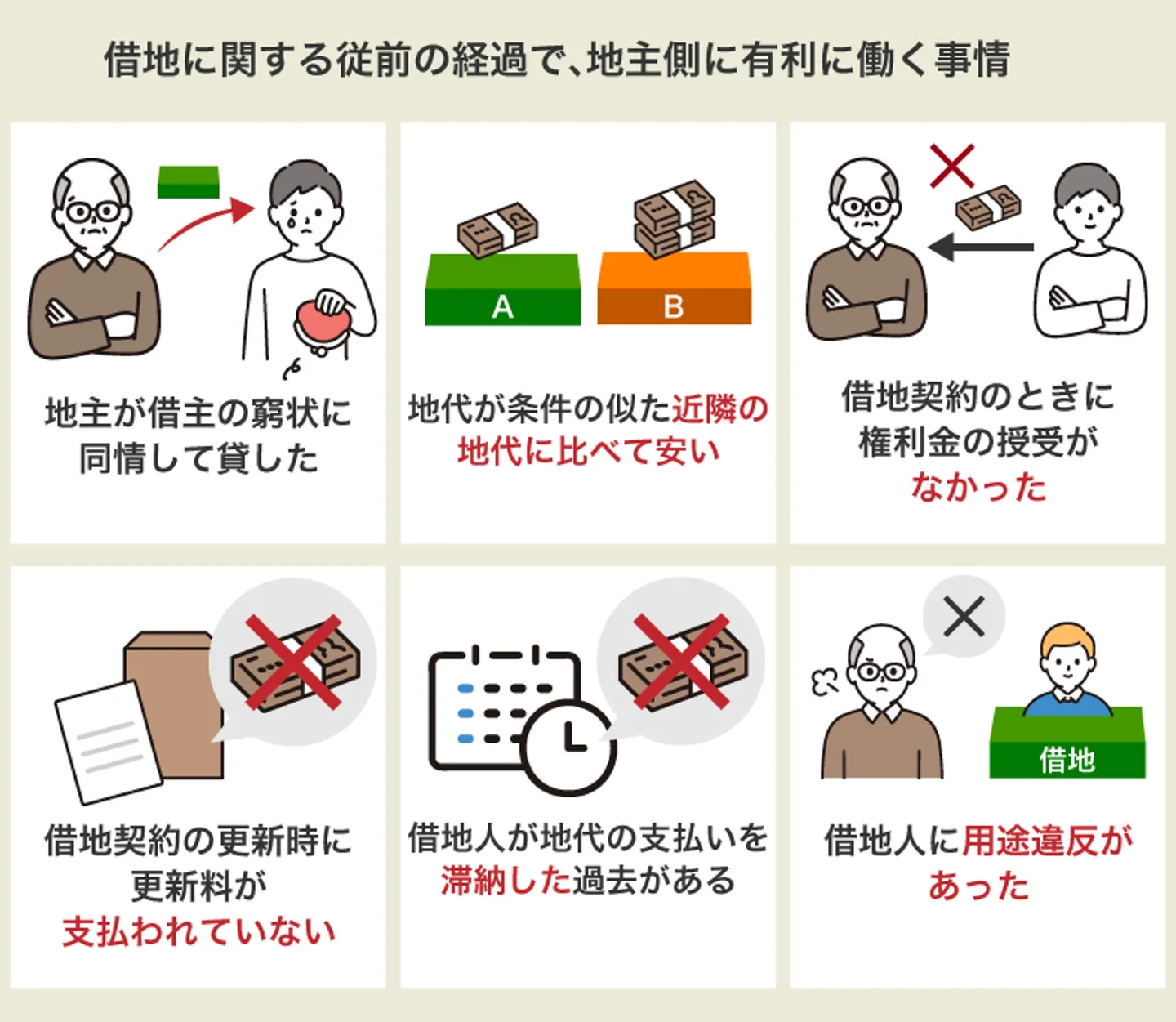

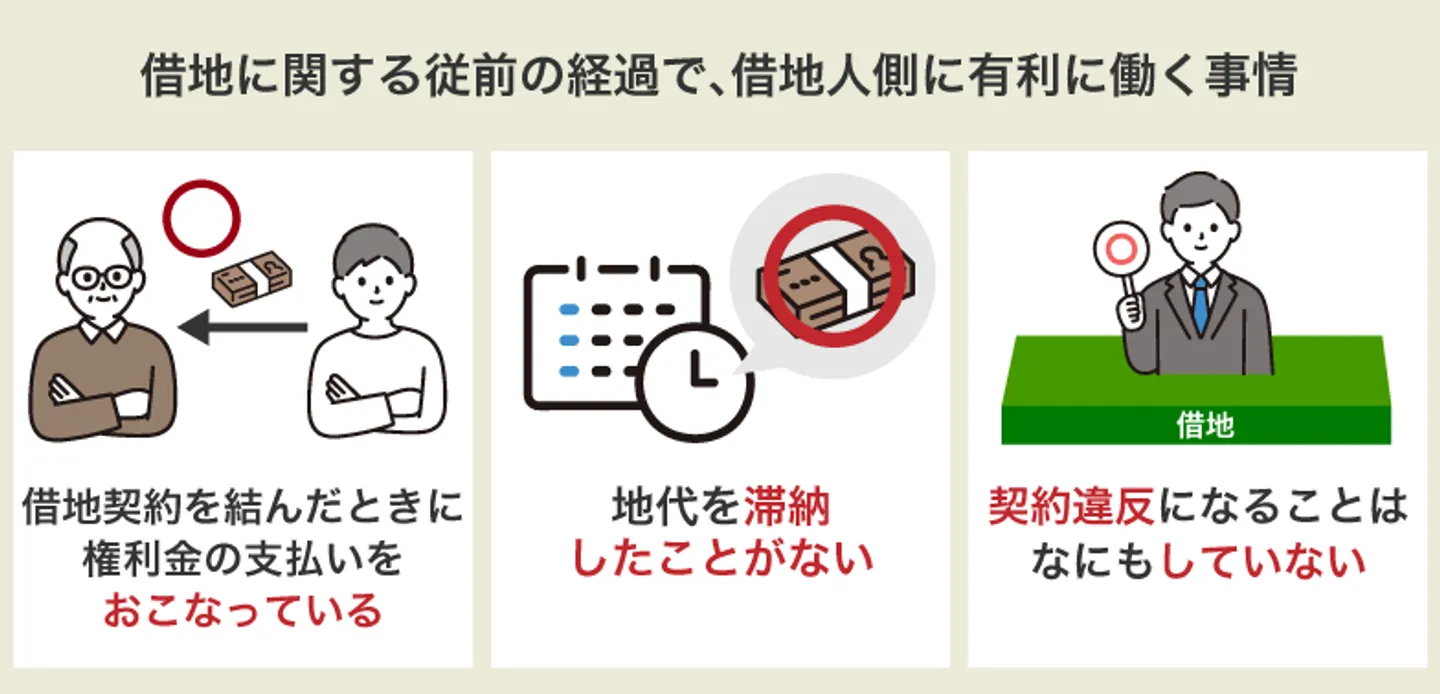

(2)借地に関する従前の経過

「借地に関する従前の経過」というのは、土地賃貸借契約を結ぶに至った事情や、契約内容、契約で定められた取り決めの実現状況などです。

例えば「地主が借地権者の苦しい経済状況に同情して貸したという事情があったか」などが、判断材料となります。

地主にとって有利に働く事情の例は、次のとおりです。

■地主側に有利に働く事情

・地主が借主の窮状に同情して貸した

・地代が条件の似た近隣の地代に比べて安い

・借地契約のときに権利金の授受がなかった

・借地契約の更新時に更新料が支払われていない

・借地人が地代の支払いを滞納した過去がある

・借地人に用途違反※があった

※用途違反とは、契約で定めた目的とは異なる使い方をすること。住居目的で借りたのに事業用途で使用する場合などがあてはまる。

次に、借地権者側にとって有利となる事情です。

■借地人側に有利に働く事情

・借地契約を結んだときに、権利金の支払いをおこなっている

・地代を滞納したことがない

・契約違反になるようなことはなにもしていない

借地契約を結ぶときに特別な事情などがなく、契約どおりに土地を使用して地代や更新料を支払っていたときには、地主側の正当事由は弱いと判断されやすいです。

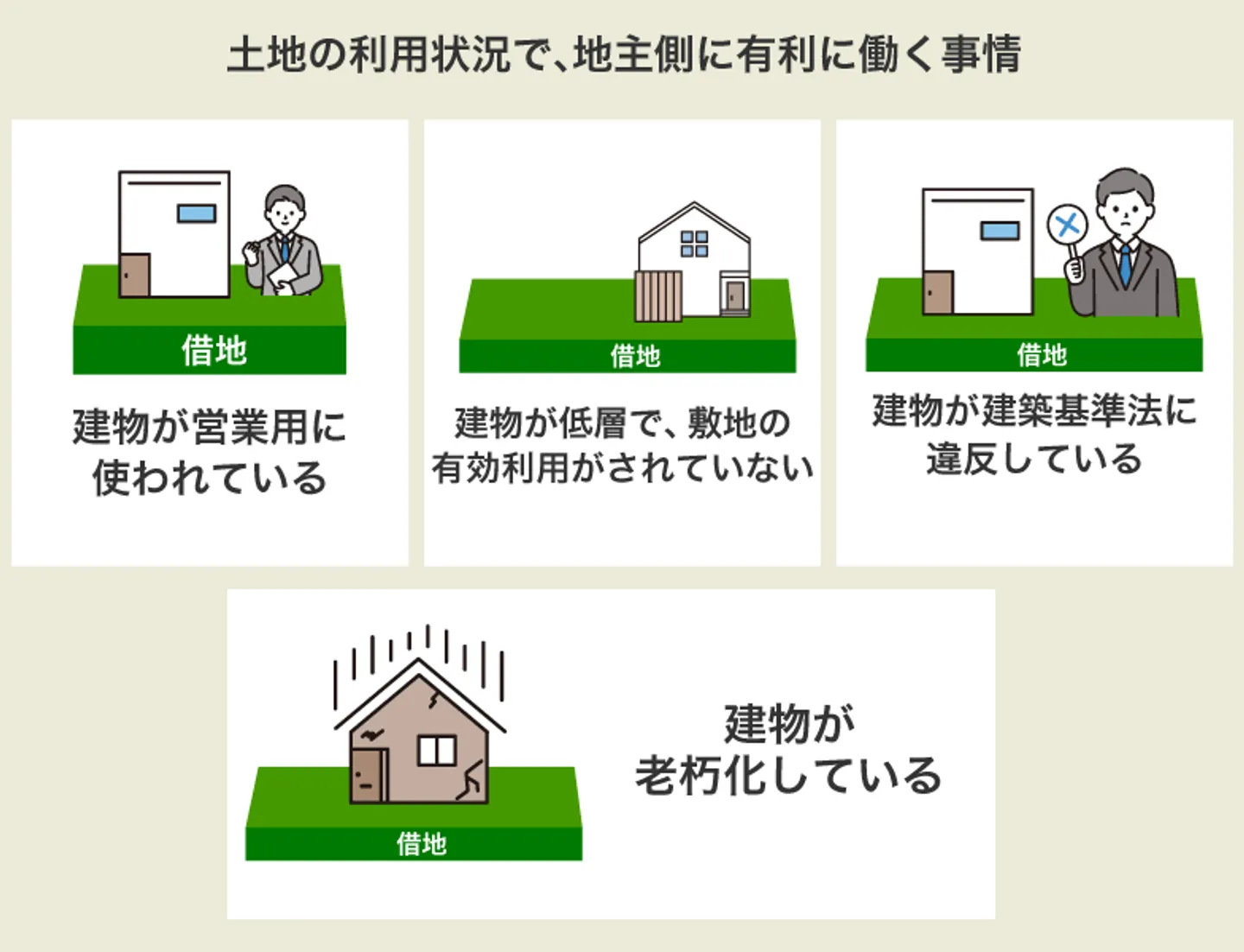

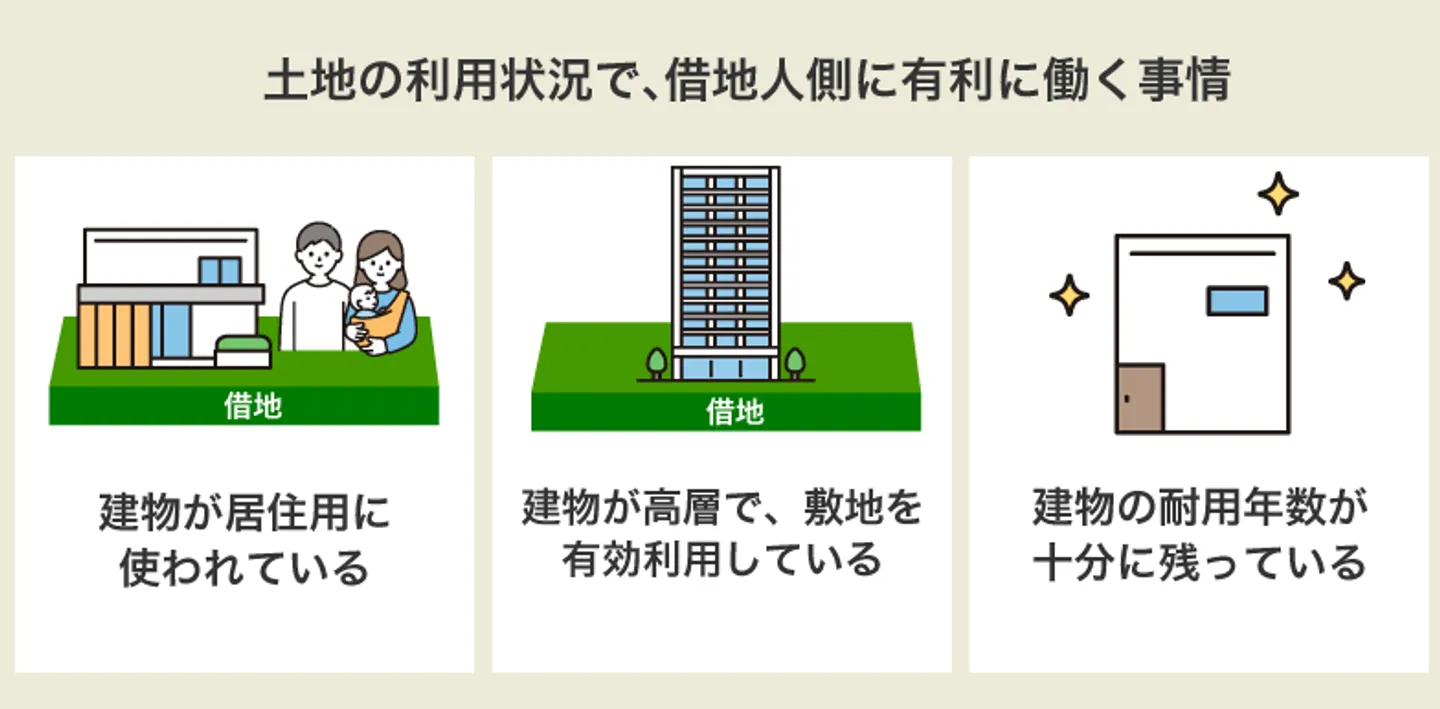

(3)土地の利用状況

土地の利用状況は、対象の借地の利用状況が、近隣の土地の利用状況に見合ったものになっているかが判断のポイントになります。また、借地上に建てられている建物の状態も判断材料の一つです。

地主にとって有利に働く事情には、以下のようなものがあります。

■地主側に有利に働く事情

・建物が営業用に使われている

・建物が低層で、敷地の有効利用がされていない

・建物が建築基準法に違反している

・建物が老朽化している

借地権者側にとって有利となる事情は次のとおりです。

■借地人側に有利に働く事情

・建物が居住用に使われている

・建物が高層で、敷地を有効利用している

・建物の耐用年数が十分に残っている

近隣の土地では高層マンションが建てられるなど有効利用されているにもかかわらず、借地上の建物は平屋建てで使用されているというような場合は、地主の正当性が強いといえます。

ただし、地主は賃借人に土地を明け渡してもらったあと、近隣の利用状況と見合う水準での有効利用をどのようにおこなうのか、具体的な計画が必要です。

そのような計画がない場合、建物の高さが地主にとって有利に働くことはありません。

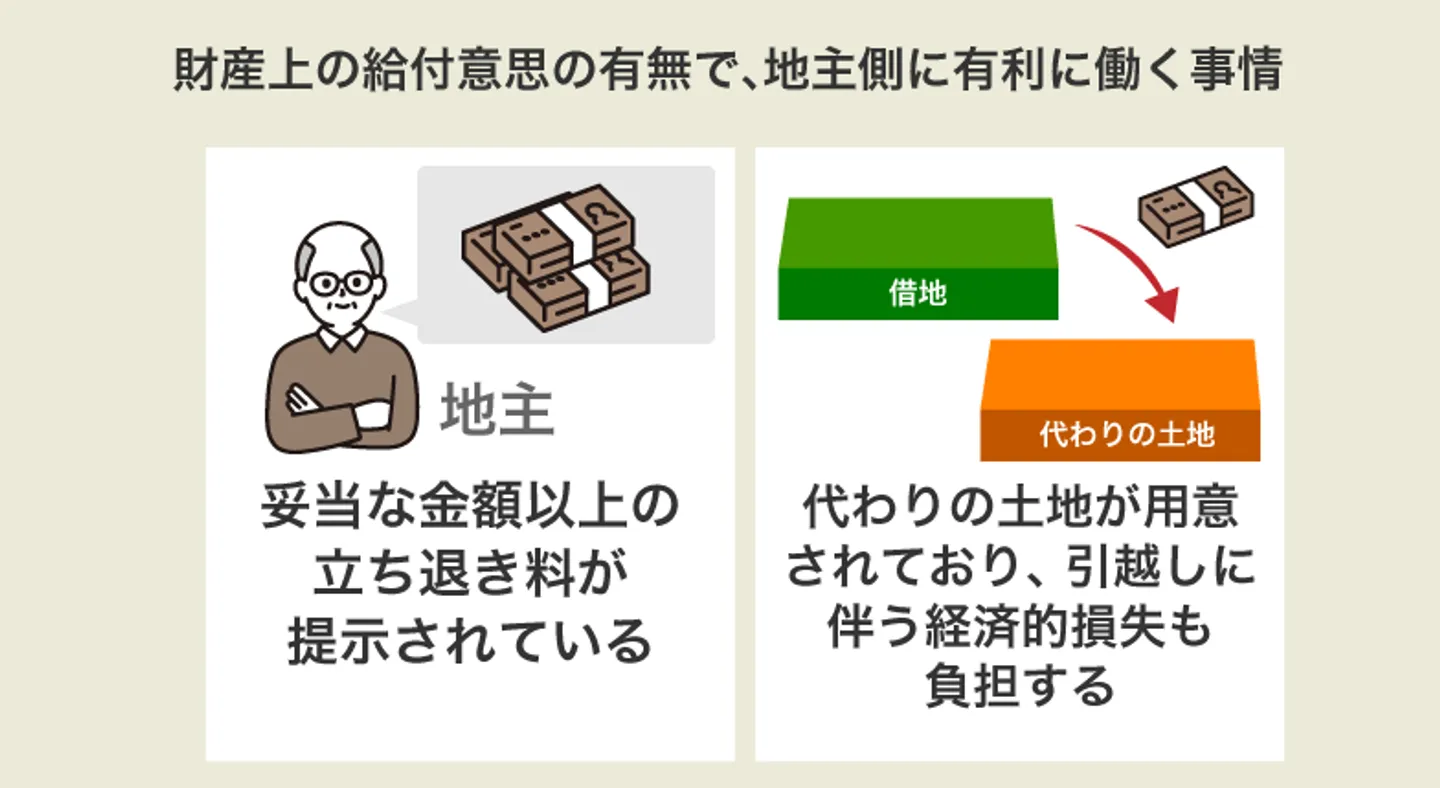

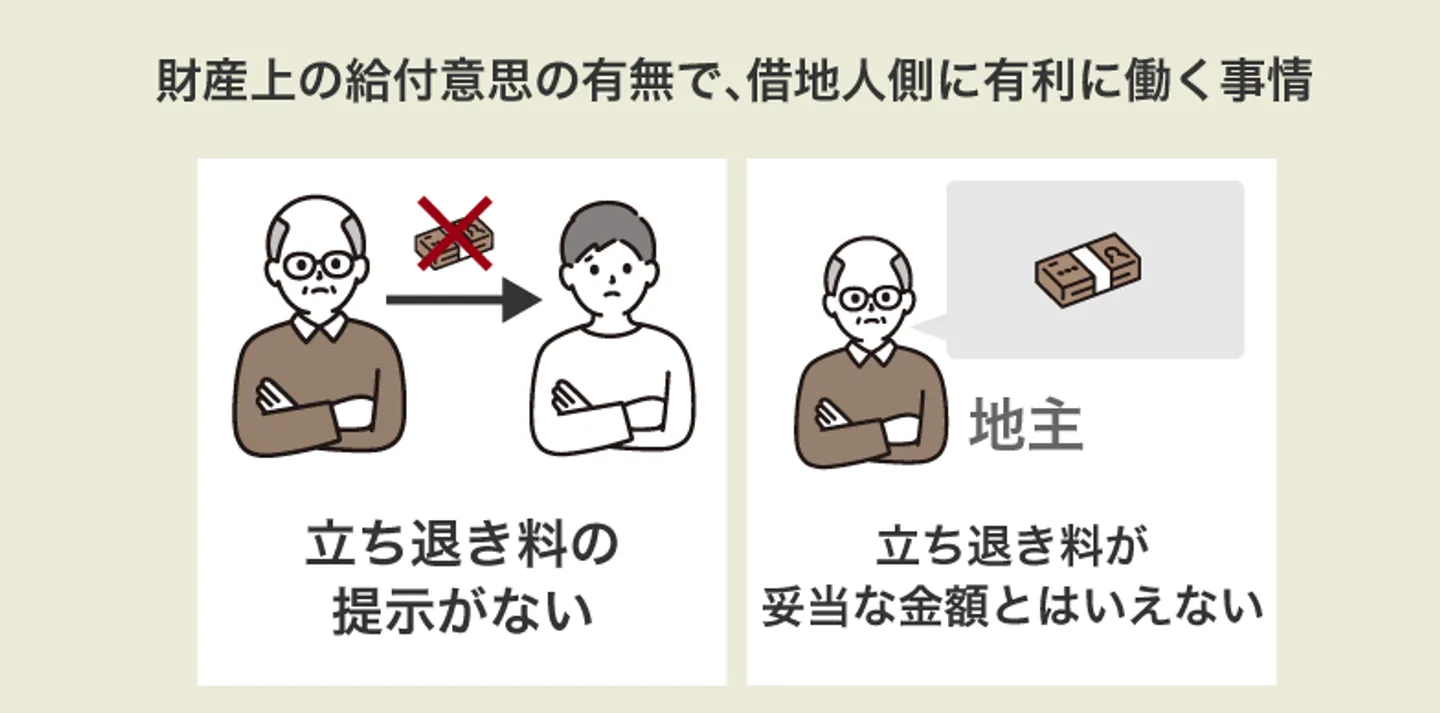

(4)立ち退き料など「財産上の給付意思」の有無

「財産上の給付意思」の有無とは、地主に借地人の経済的損失を補う意思があるかどうかということです。

この「財産上の給付」は、一般的に立ち退き料を指します。

また、いまの借地の代わりとなる土地(代替地)を提供することも、財産上の給付に含まれます。

■地主側に有利に働く事情

・妥当な金額以上の立ち退き料が提示されている

・代わりの土地が用意されており、引越しに伴う経済的損失も負担する

■借地人側に有利に働く事情

・立ち退き料の提示がない

・立ち退き料が妥当な金額とはいえない

注意すべきなのは、財産上の給付は4つの正当事由において最も補助的な位置づけであるという点です。

立ち退き料がどれだけ高額であったとしても、それだけで地主が契約更新を拒否することや、借地契約を解除することはできません。

地主に土地を使用する必要性があるかどうかが、最も重要な点なのです。

正当事由での立ち退き事例・判例については、下記の記事で紹介しています。

借地の立ち退き料に明確な相場はない

借地の立ち退き料には、法律で定められた明確な相場はありません。というのも、借地の価額や広さ、用途などの条件に加え、地主・借地人それぞれの事情によって金額が大きく異なるためです。

たとえば、地主側の立ち退き請求に正当性が乏しい場合や、借地人が高齢・病気などで転居が難しいといった事情がある場合は、立ち退きが認められたとしても、高額な立ち退き料が必要になるケースがあります。

一方で、借地人が土地をほとんど使用していないなど負担が少ない場合は、立ち退き料が低くなる可能性もあるでしょう。

立ち退き料には「更地価格の◯%」「地代の◯カ月分」といった基準がないため、あくまで当事者間の話し合いと個別事情によって決まります。適切な金額の見極めが難しいと感じた場合は、不動産問題に詳しい弁護士など専門家に相談すると良いでしょう。

借地の立ち退き料の内訳と計算方法

借地の立ち退き料の相場を出すことは難しいですが、一般的には下記のようなものが立ち退き料として支払われるケースが多いです。

- 立ち退きによって借地人が失う借地権の補償

- 借地人の引っ越し費用

- 借地人が新しく契約する不動産賃料との差額の補償

- 営業補償(事業用途の借地の場合)

立ち退き料は地主と借地人の話し合いで決まるため、上記のすべてが支払われるわけではありませんが、おおよその立ち退き料を把握するのに役立ちます。

立ち退きによって借地人が失う借地権の補償

借地人は、借地契約に基づいて土地を使用する借地権を有しており、この権利には財産的価値があります。立ち退きによって借地権を失うことになるため、地主から補償を受けるケースが多いです。

過去の判例でも、借地権価格の何割かを立ち退き料とするケースが多くみられます。借地権価格は、下記のような計算式で算出できます。

借地権価格=更地価格×借地権割合

借地権割合は、国税庁「路線価図・評価倍率表」で確認ができます。

仮に、借地権割合が60%で、更地価格が1,000万円の土地であれば、借地権の価値は約600万円となり、そのうちの何割かを補償額として立ち退き料に含まれるイメージです。

割合については、地主と借地人それぞれの事情、建物の状況、交渉の経緯など多くの要素を考慮して決められます。交渉が難航する場合は、専門の弁護士に相談することをおすすめします。

また、借地価格については下記の記事も参考にしてみてください。

借地人の引っ越し費用

借地人が立ち退きに伴って新しい土地へと移転する場合、引っ越し費用が発生します。引っ越し費用についても、立ち退き料の一部として地主から借地人に補償されるケースがほとんどです。

引っ越し費用には、荷物の運搬代や梱包資材費だけでなく、転居先の初期費用(敷金・礼金・仲介手数料など)や、住環境を整えるための雑費が含まれる場合もあります。

引っ越し費用は地域や世帯規模、引っ越し距離によって異なるため、明確な相場があるわけではありません。適切な金額を出すためにも、実際に見積もりをとって金額を決めるのが良いでしょう。

借地人が新しく契約する不動産賃料との差額の補償

借地から立ち退くことによって、次に借りる土地や建物の賃料が現在より高くなるケースも考えられます。その場合、立ち退きによって発生する借地人の経済的不利益を補うために「新規賃料との差額の補償」が行われることがあります。

新規賃料との差額の補償は、下記のような計算式で算出します。

新規賃料との差額の補償=新居との家賃差額×補償期間(1~3年)

たとえば、家賃差額が月額2万円で補償期間が2年なら、合計48万円を保障することになります。補償期間については、地主と借地人それぞれの事情や交渉によって決まります。

ただし、借地の場合は建物ではなく土地を借りており、支払うのは「地代」であるため、新たに借りる物件の「賃料」との比較が難しいこともあります。差額の補償額をどう算定するかは慎重に検討する必要があり、場合によっては専門家の助言が求められるでしょう。

営業補償(事業用途の借地の場合)

借地が事業用途で使用されている場合、立ち退きにより営業ができなくなったり、売上が大きく落ち込んだりすることがあります。そのため、立ち退き料に「営業補償」を含めるケースがあります。

営業補償とは、立ち退きによって被る営業上の損失を補填する費用です。補償額は、過去の営業実績や立ち退きによって被る影響、移転先での営業再開の難易度などをもとに、個別に判断されます。

具体的には、以下のようなものを補償します。

- 休業期間中の売上損失

- 休業期間中の従業員の賃金

- 移転先で発生する設備・内装費用

- 移転後、売上が安定する期間までの補償 など

営業補償の金額は事業規模などにもより、適正な補償額を出すのが難しいことも考えられます。場合によっては、不動産や法律の専門家に相談し、第三者による評価を行うことも検討しましょう。

立ち退き料をできるだけ高く受け取るための4つのポイント

地主からの立ち退き要求を受け入れるとなったとき、立ち退き料はできるだけ高く受け取りたいものです。

そこで、立ち退き料を上げてもらうコツとして次の4つを紹介します。

- 1.借地を使用する必要性が高いことを主張する

- 2.更新料の支払いを証明する

- 3.早期立ち退きを条件に立ち退き料を高くしてもらう

- 4.「建物買取請求権」で建物を地主に買い取ってもらう

1.借地を使用する必要性が高いことを主張する

立ち退き料の算定要素で最も重要となるのが、地主の正当事由の強さです。地主のほうに正当性があると判断された場合、立ち退き料も低くなってしまいます。

そして、正当事由の強さに大きく影響する判断材料が、地主と借地人それぞれの「土地を使用する必要性」です。このことは、記事の最初に正当事由の項目で解説したとおりです。

つまり、立ち退き料を高く受け取るためには、借地人にとってその土地の必要性がどれだけ高いか、代えがきかないものかを主張することが重要です。

そうすることで、正当事由を補完するために必要な立ち退き料の金額を高くできる可能性があります。

2.更新料の支払いを証明する

借地契約の更新時に支払う更新料は、借地契約の存続期間に対する地代前払いとする考え方があります。

つまり、更新料は「地代の前払いである」という考えです。

この考え方にしたがうと、支払った更新料のうち借地権の残存期間分は立ち退き料に加算するべき、となります。

もし更新料を支払っているのであれば、領収書などで支払い事実を証明することで、立ち退き料を高く受け取れるかもしれません。

3.早期立ち退きを条件に立ち退き料を高くしてもらう

地主ができるだけ早くその土地を使用したいと考えているときには、早期立ち退きを条件に立ち退き料を高くしてもらう交渉ができるでしょう。

「すぐに明け渡してくれるなら多少は立ち退き料が高くなってもよい」と地主が考えるケースもあるからです。

ただ、明け渡しを急かすと足元を見られることは、地主も自覚しています。そのため、早期立ち退きを材料にした交渉がスムーズに進むとは限りません。

立ち退き料のようにお金が絡む交渉の場合、当事者の話し合いで解決することはほとんどありません。多くの時間と労力がかかります。

ですので、立ち退き料の交渉をするのであれば、経験豊富な弁護士に相談することがおすすめです。

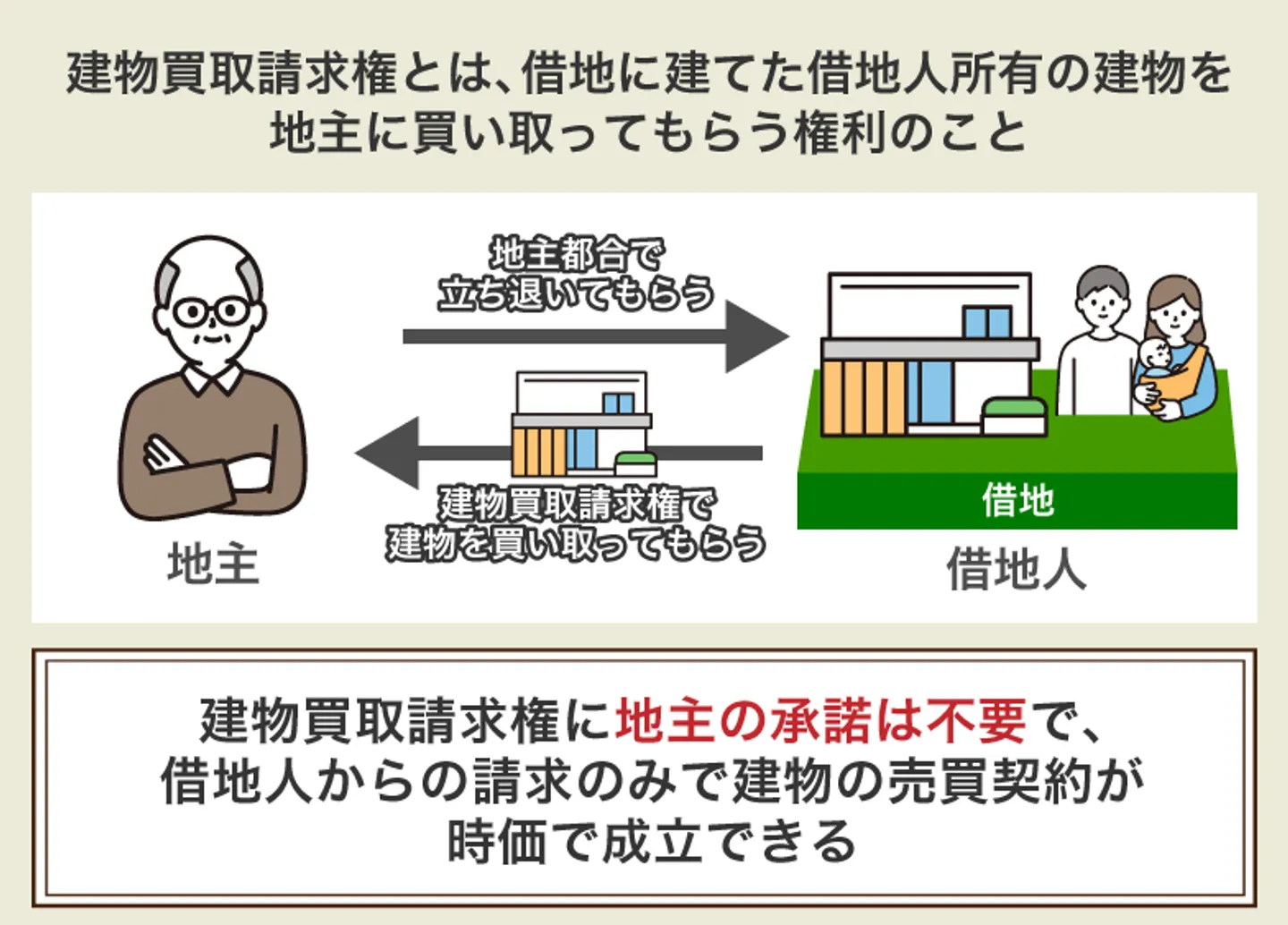

4.「建物買取請求権」で建物を地主に買い取ってもらう

借地権者が立ち退くにあたって、借地上の建てた借地権者所有の建物を地主に買い取ってもらう「建物買取請求権」というものがあります。

立ち退き料を受け取ったとしても、地主の都合で借地契約の解除、または更新拒否となった場合には、建物買取請求権を行使できます。建物を取り壊して更地の状態にする必要はありません。

建物買取請求権に地主の承諾は不要で、借地人からの請求のみで建物の売買契約が時価で成立します。

つまり、借地人からの建物買取請求権を地主は拒否できません。この権利は強行規定と呼ばれるものです。

立ち退き料には建物価格が含まれていないことがほとんどです。

そのため、借地を明け渡すときには忘れずに建物買取請求権を行使するようにしましょう。

立ち退き料を受け取った場合の税金

借地の明け渡しにおける立ち退き料は、高ければ数百万円以上にもなります。

そのため、立ち退き料に税金はかかるのかも気になるところでしょう。

結論からいえば、立ち退き料は課税対象です。

立ち退き料は、その目的から次の3つに分類されて、それぞれかかる税金が異なります。

- 賃借権の消滅の対価として受け取る部分は譲渡所得

- 立ち退きに伴う「休業期間の収入金額」や「必要経費の補償」として受け取る部分は事業所得

- 上記(1)(2)に当てはまらない部分は一時所得

次の項目から、それぞれの税金を確認していきましょう。

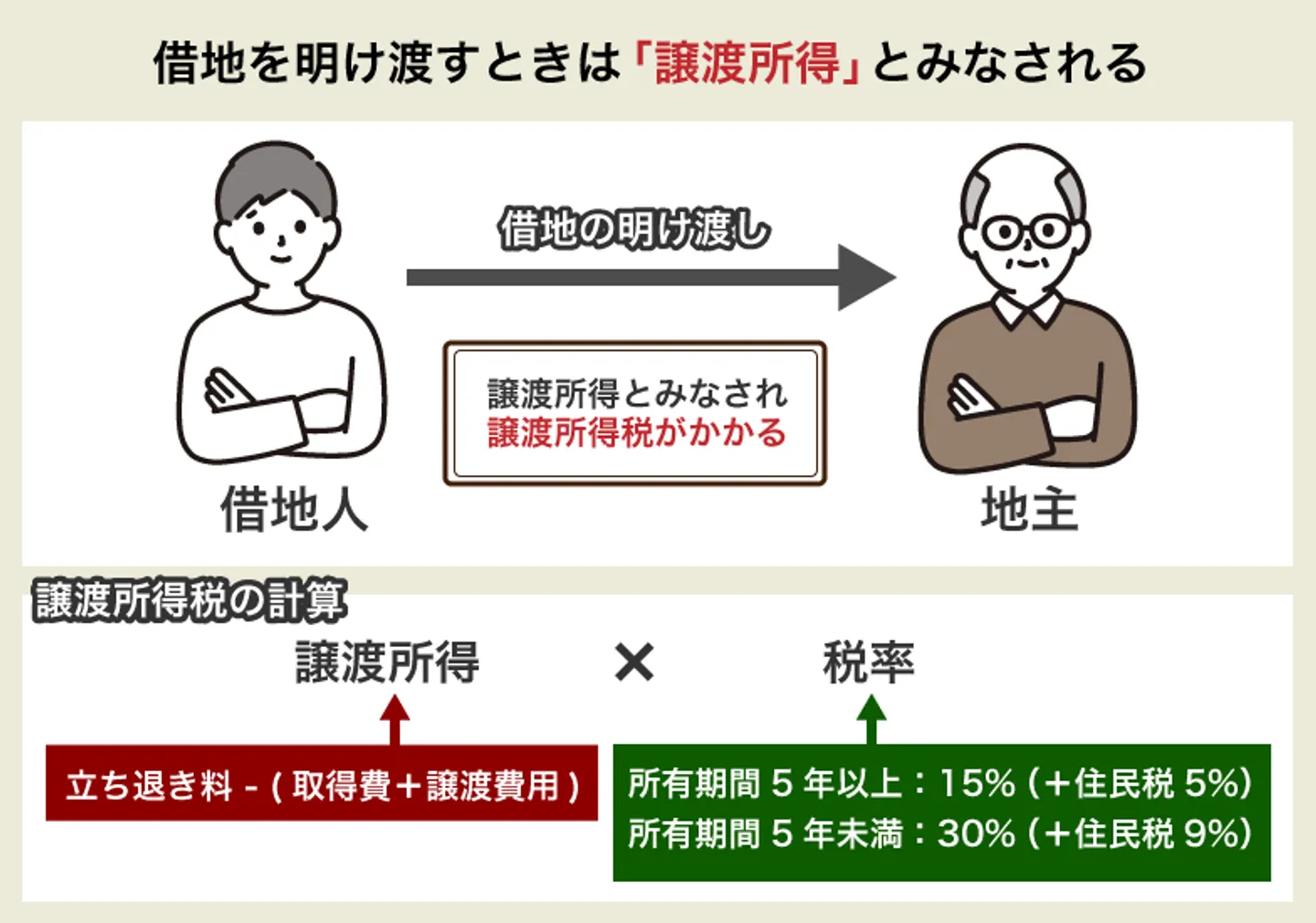

(1)賃借権の消滅の対価として受け取る部分は譲渡所得

借地の明け渡しは、地主への借地権の譲渡とみなされます。

そのため、借地権を売却したときと同じように譲渡所得が発生します。

譲渡所得税の基準額は、立ち退き料から取得費と譲渡費用を除いて計算します。

ちなみに、取得費や譲渡費用の計算は一般的な借地権売買のときと同じです。税率は借地権の保有期間によって異なります。

立ち退き料を受け取る年の1月1日において、借地権の所有期間が5年を超えていれば長期譲渡所得、5年以下であれば短期譲渡所得です。

所得税・住民税の税率は下表のようになります。

| 区分 |

所得税 |

住民税 |

| 長期譲渡所得 |

15% |

5% |

| 短期譲渡所得 |

30% |

9% |

ちなみに、居住用に使用していた借地権を譲渡した場合、3,000万円の特別控除の特例を受けられます。

また、事業のために借地を利用していた場合でも、譲渡の特例制度があります。

具体的な税額計算や適用される特例については、専門知識を持った税理士や税務署に相談するようにしてください。

参照:国税庁「土地や建物を売ったとき」

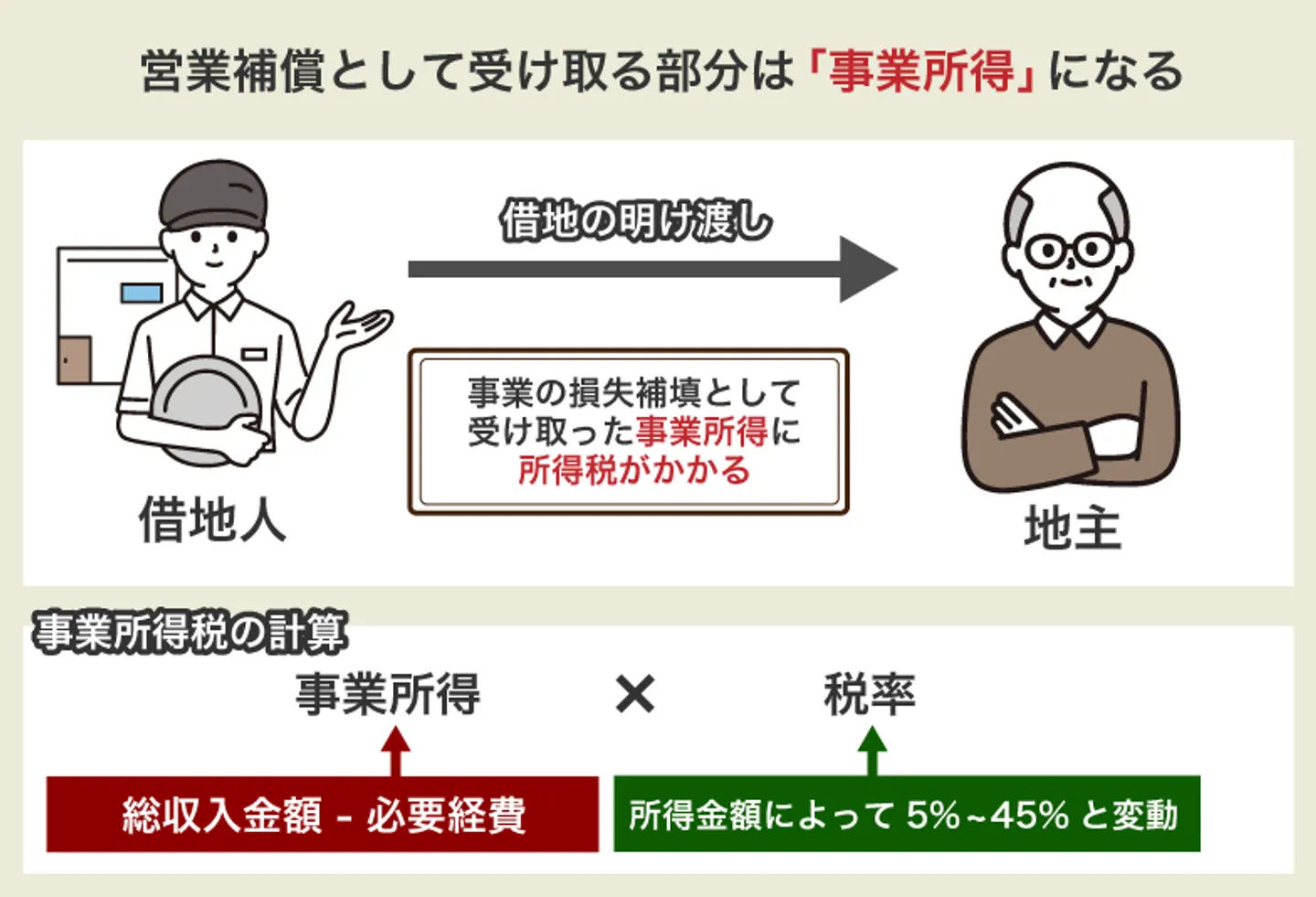

(2)営業補償として受け取る部分は事業所得

受け取る立ち退き料のうち、営業補償(=借地を明け渡すことで生じる事業の損失補填)は事業所得とみなされ、事業所得の所得税を支払う必要があります。

一方で、消費税は「営業補償の立ち退き料」に対して発生しません。

そもそも消費税の課税対象となるのは、国内における事業者が、事業者として対価を得ておこなう資産の譲渡や貸付け、役務の提供です。

しかし、営業補償にあたる立ち退き料は、損害賠償金としての意味合いが強くなります。これは「対価」として支払われるものではないため、消費税は課税の対象外です。

ただし、損害賠償金にあたるものでも、対価性があれば、消費税も課税対象となります。消費税については課税対象の線引がむずかしいため、税務署や税理士に相談して判断するようにしてください。

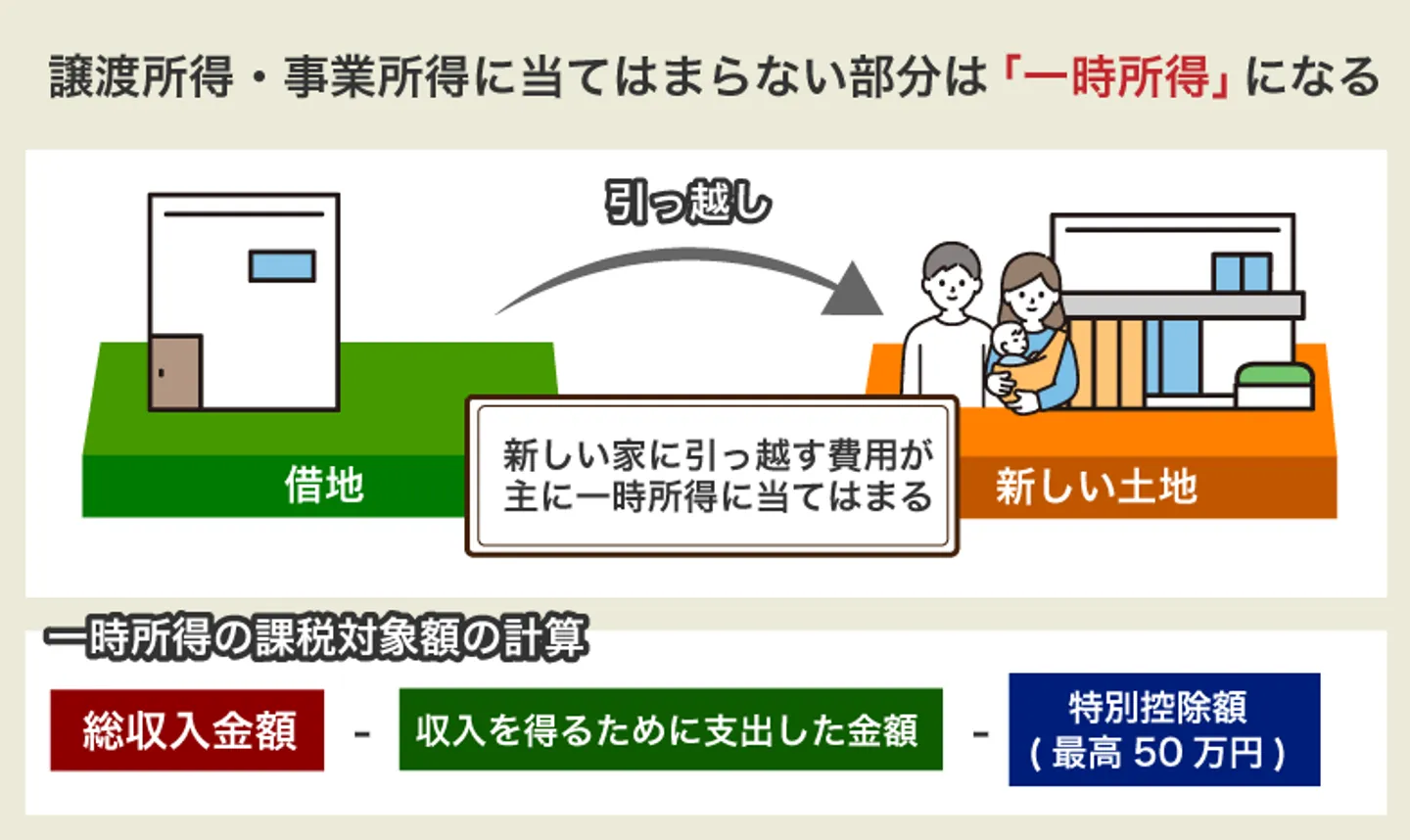

(3)上記(1)(2)に当てはまらない部分は一時所得

上記(1)(2)に当てはまらない部分とは、主に「新しい家に引っ越すためにかかった費用」があてはまります。この費用は「借地権の譲渡に対する対価」でも「営業補償」でもないため、一時所得に分類されます。

一時所得の課税対象額は、次のように計算します。

一時所得の課税対象額= 総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)

算出された一時所得の課税対象額のうち1/2を、給与所得など他の所得と合計して「総所得金額」を求めます。この総所得金額に対して、税金が課されます。

立ち退き料の納税については税理士や税務署と相談しよう

立ち退き料の税金は、その立ち退き料が「譲渡所得」「事業所得」「一時所得」のどれにあてはまるかのかが重要です。

ただ、実際に立ち退き料を受け取るときには「立ち退き料XXXX万円」と、合計金額しかわかりません。そのうち借地権の譲渡に相当する金額、営業補償に相当する金額、それ以外の金額とわかれていることはほとんどないでしょう。

つまり、税金がどれくらいかかるのか、正確に把握するのは困難といえます。

そのため、税金については自分で判断せず、税務署や税理士などに相談するようにしてください。

まとめ

地主が立ち退きを求めるためには、正当事由が必要です。正当事由には、双方の必要性や土地の利用状況などがあり、それぞれの事情を比べて判断されます。

また、借地人に支払われる立ち退き料には明確な相場がなく、「妥当な立ち退き料」はケースごとに異なるのが実情です。

そのため、立ち退き料の算定に迷った場合は、不動産に詳しい弁護士など専門家に相談し、適切な金額の目安を示してもらうことをおすすめします。

借地の立ち退き料についてよくある質問

賃借人に退去してもらう場合、立ち退き料が必要ですか?

立ち退き料を払わなくても、賃借人に退去してもらうことは可能です。しかし、契約期間などの関係で賃貸借契約を解除できない場合、立ち退き交渉に応じてもらうために賃借人へ立ち退き料を支払うことが多いです。

どのような場合、賃借人へ立ち退き料を払うことになりますか?

賃借人に立ち退きを依頼しても拒否された場合、立ち退き料を払うことで説得できる場合があります。また立ち退き料を払うことで裁判所に立ち退きを認めてもらえる可能性が上がります。

地主に立ち退きを請求されたら、したがわないといけませんか?

借地権者側に「借地契約を続ける正当な事由」があれば、立ち退きを拒否することは可能です。地主との話し合いで双方が納得できない場合、調停や裁判で決着を図ることになります。

訳あり不動産の売却でお悩みなら

今すぐご連絡ください

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-