再建築不可物件は住宅ローンを利用しにくい理由

再建築不可物件は金融機関から住宅ローンなどの融資を受けられない可能性が高いです。

再建築不可物件で住宅ローンを利用しにくい理由は以下のとおりです。

- 債務者の返済リスクが高い

- 担保としての価値が非常に低い

まずは融資を受けにくい理由を説明します。

債務者の返済リスクが高い

再建築不可物件は、さまざまなリスクを抱えている不動産です。

例えば、再建築不可物件を購入して、その後火災が発生しても、再度跡地に家を建てられません。

地震で倒壊したときも同様で、新しく家を建てることは不可能です。築古の再建築不可物件であれば新耐震基準(昭和56年制定)を満たしていない可能性もあり、地震によって倒壊するリスクが高まります。

そのため、入居者はせっかく住宅を購入したのに、家を失ってしまうリスクを負います。

住宅ローン返済中の家を失ったため、所有者は新居の家賃負担など、二重の負担を抱え込むことになります。そうすると生活費が足りなくなり、破産する可能性もでてきます。

債務者にとってそのような大きなリスクがあると、返済が滞る可能性が高くなります。

また、一般の物件よりも安価な再建築不可物件を選ぶ債権者は、金融機関から見ると「自己資金が少なく、返済能力が低い」とうつる場合もあります。

そのため、金融機関は積極的に融資をおこないません。

自己資金を多めに用意することで、審査基準がゆるくなることもありますが、あまり期待しないでおきましょう。

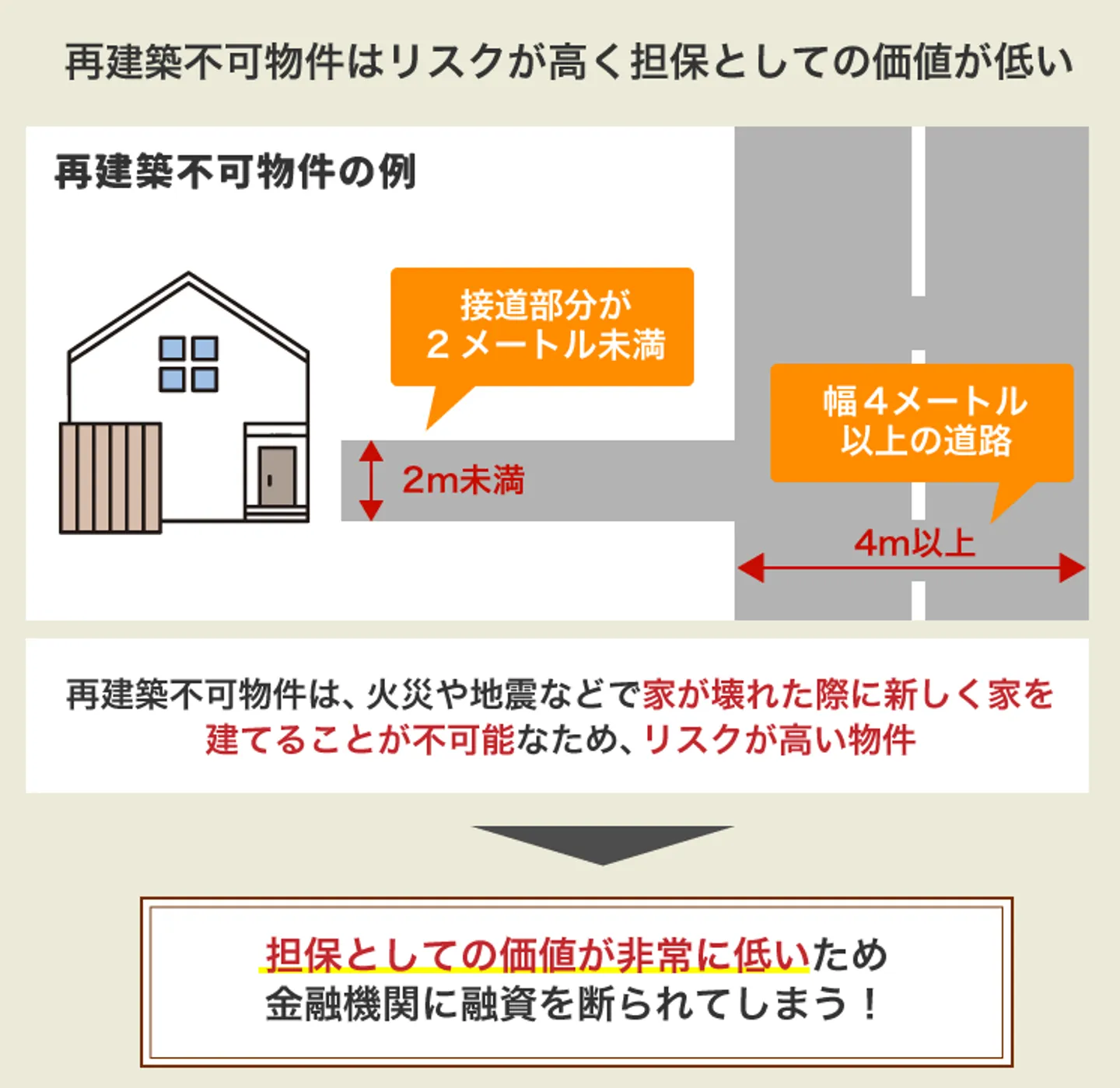

担保としての価値が非常に低い

住宅ローンに詳しい人なら「火災などが発生した時、もしくは債務者の返済が滞った時には、再建築不可物件の土地を売却して、残債を返済すれば問題ないだろう」と考えているかもしれません。

しかし、再建築不可物件は再建築ができない分、通常の建築可能な不動産と比べて、担保としての評価も非常に低いです。

再建築不可物件のなかでも、建築基準法(昭和25年制定)が定められる前に建てられた既存不適格建築物の場合は、価値がほとんどないといえます。物件自体に価値がない場合、住宅ローンが滞った際に売却して債務を回収することができないため、融資がおりないのです。

また、再建築不可物件は建物の状態が悪いことも多く、リフォームをしないとまともに住めないことがあります。

土地だけでなく、建物自体の査定額も低いため、金融機関は再建築不可物件に対しての融資に極めて消極的なのです。

住宅ローンが組めないことが売却時にもマイナスになる

金融機関が再建築不可物件への融資をおこなわないということは、他の金融機関も購入希望者に対して同様の処置をとっていることになります。

つまり、再建築不可物件を売却しようとしても、買主は現金一括払いでしか再建築不可物件を購入できません。

購入できる人が見つからないわけではありませんが、買主が見つかるまでに半年〜数年は時間がかかってしまうことでしょう。

その間に住宅ローンの返済が滞るリスクもあるため、金融機関は再建築不可物件を担保としても融資を敬遠するのです。

フラット35は条件を満たせず組めない

再建築不可物件の場合、固定金利の住宅ローンである「フラット35」も利用できません。再建築不可物件を含む中古物件でフラット35を利用する場合、「取得する住宅は適法である」という条件がつきます。

再建築不可物件は建築基準法を満たせず、建築許可が得られない物件となるため、条件にあてはまらないのです。

再建築不可物件で融資を受けるための方法

再建築不可物件でも、融資を受けられないわけではありません。

再建築不可物件で融資を受けるには、以下のような方法があります。

- ノンバンクから融資を受ける

- 銀行の用途自由なフリーローンを利用する

- 不動産担保ローンなどを利用する

- リフォームローンの融資を受ける

- 再建築可能物件にして住宅ローンを利用する

そこで現実的に融資を受けるいくつかの方法をお伝えします。

ノンバンクから融資を受ける

住宅ローンの融資をおこなうのは、金融機関だけでなく、カードローン会社いわゆる「ノンバンク」でも融資する会社はあります。

そういった会社に「再建築不可物件を購入したいが、融資してくれないか」という相談をしてみましょう。物件の立地や状態にもよりますが、融資を検討してくれることもあります。

なお、ノンバンクは総量規制と呼ばれる法律が適用されるため、借主に対して年収の3分の1を超える貸付を行いません。そのため、年収によって借入可能な金額が異なります。

18歳以上69歳未満かつ安定した職業に就いており、返済能力を有していると認められるだけの一定の収入があることを前提とし、問題なく審査が通れば、早くて2週間程度で融資されることもあります。

ただし、ノンバンクから融資を受ける場合、いくつかの注意点や問題点も存在します。物件購入を急いでおり、高い金利などにも納得できるのであれば、利用が向いているでしょう。

注意点1.金利が非常に高い

再建築不可物件はノンバンクにとっても、リスクが高い物件であることに変わりありません。

融資する立場上、リスクカバーのために金利を高く設定するしかありません。

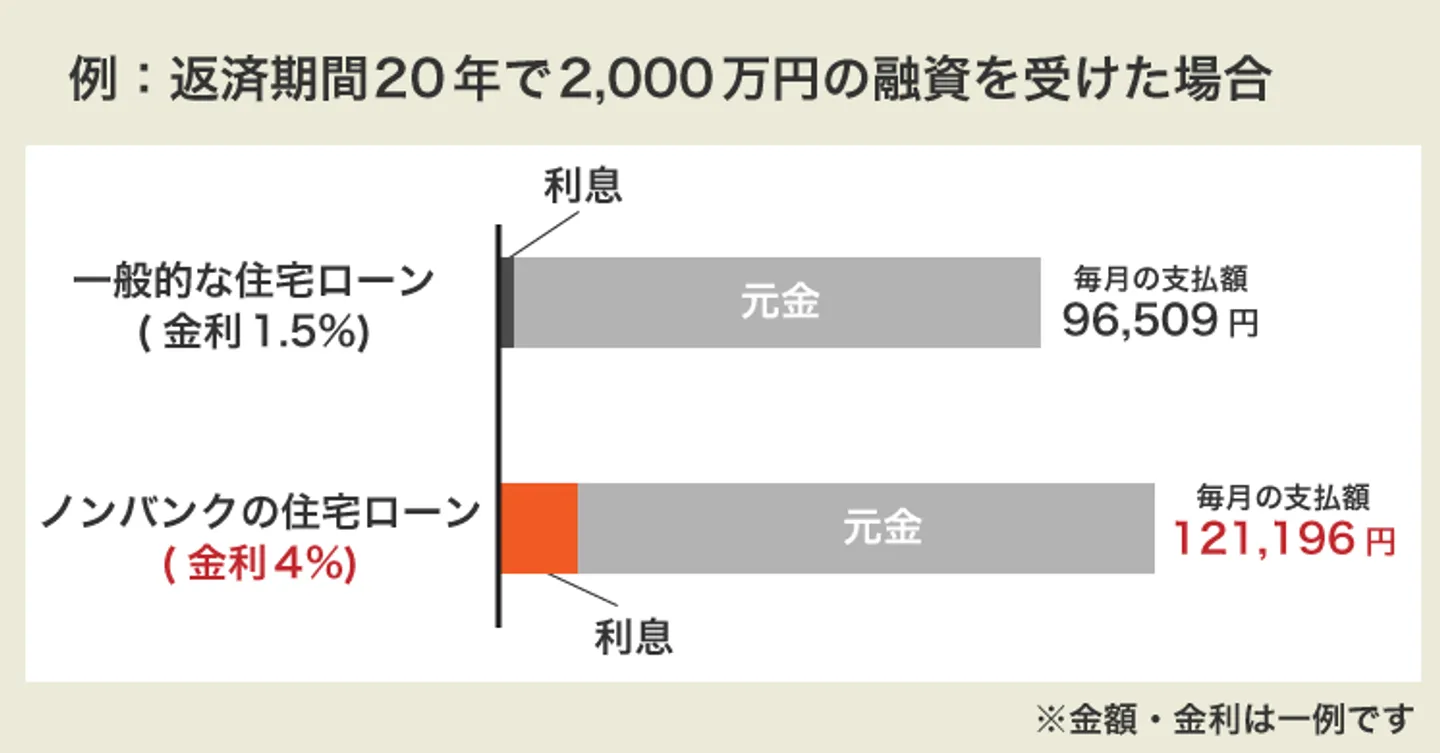

一般的な住宅ローンの場合、長期固定金利ローンであれば1.5%以下の金利で融資を受けることができます。

さらに、変動金利であれば最初の数年間は、金利0.5%程度で融資を受けることも可能です。

しかし、ノンバンクの住宅ローンの金利は4%前後が多いです。

この金利の差は非常に大きく、例えば返済期間20年で2,000万円の融資を受けたとして、毎月の返済額がどれくらいになるか比較してみましょう。

・金利1.5%での毎月の返済額:96,509円

・金利4%での毎月の返済額:121,196円

このように、同じ金額を借りていても金利次第で毎月の返済額に、大きな差がつきます。

また、住宅ローンの融資を受ける時の手数料や保証料もかかります。一定額以上の頭金が必要となる場合もあります。

原則、再建築不可物件では、ローン融資を良い条件で受けることは難しいです。

注意点2.物件の状態が良いことを求められる

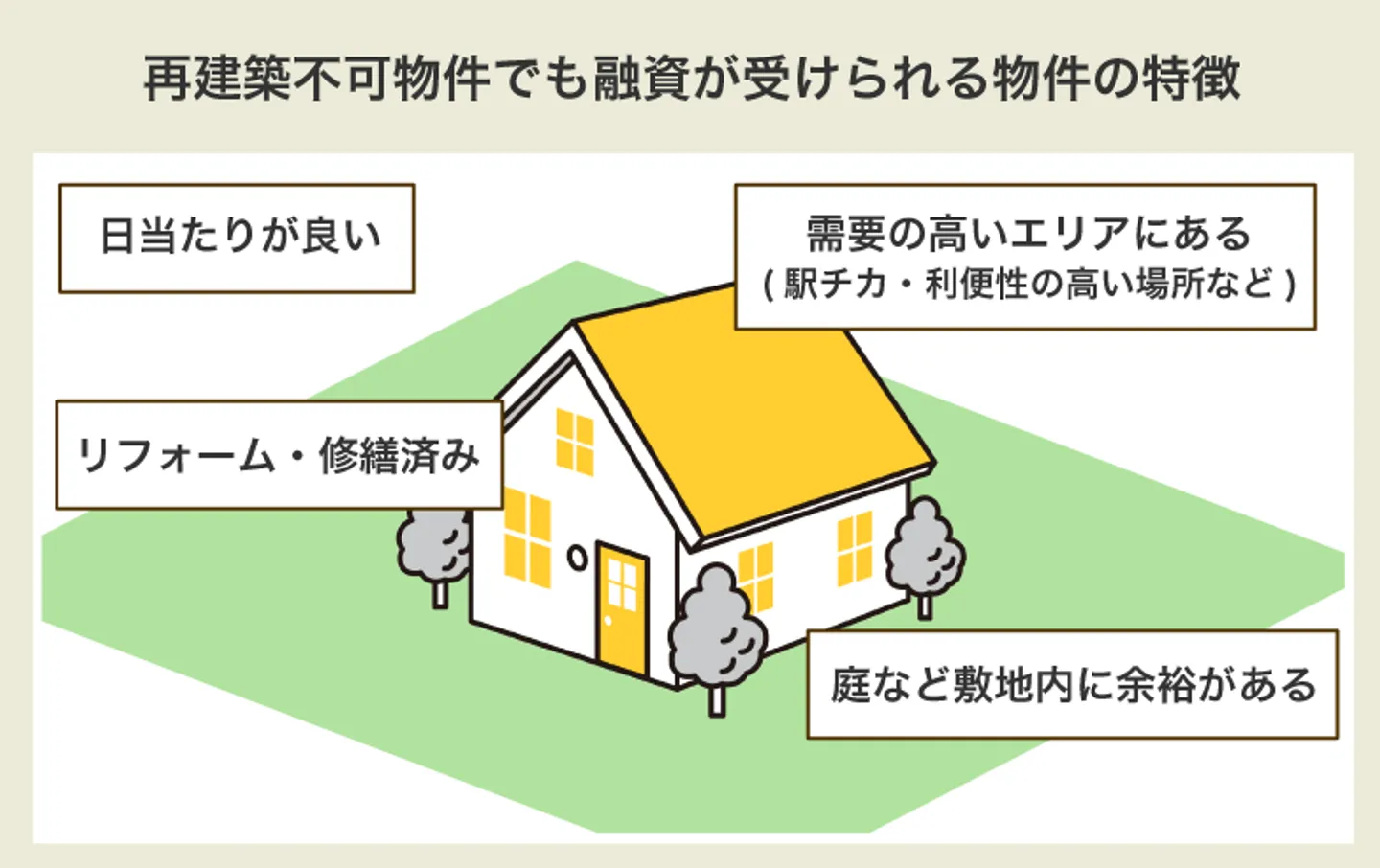

再建築不可物件でも比較的融資してくれるノンバンクですが、物件の価値を重視しないわけではありません。

再建築不可物件のなかにも、需要があるものとないものがあります。

需要がある再建築不可物件といえば、東京23区内などの不動産としての人気が高い地域にある物件です。

住宅としての価値が見込める物件であれば、融資を受けやすくなります。

- 需要の高いエリアに存在する

- 住宅がリフォーム・修繕済み

- 敷地内にある程度の余裕がある

- 庭など敷地内に余裕がある

- 日当たりが良い

上記のような、評価の高い再建築不可物件であれば、融資が通りやすくなります。

それとは逆に、都心から離れた郊外や地方にある再建築不可物件は不利になります。

例えば、木造の築30年以上でリフォームを一切していない、とてもそのままでは住めない状態の再建築不可物件は、融資を受けることが難しいでしょう。

銀行の用途自由なフリーローンを利用する

銀行はさまざまな用途に対するローンの融資をおこなっており、債務者の用途を問わないフリーローンもいくつか存在します。住宅ローンよりも審査がゆるいため、融資を受けられる可能性が高いといえます。立地や条件が良い再建築不可物件であれば、借入可能金額を高く設定できる場合もあります。

ただし、条件は住宅ローンよりもかなり悪く、金利は5~6%程度が多いため、毎月の支出がかなり増えてしまいます。

自己資金があり、足りない分を賄うために利用する、住宅ローンよりも金利が高いことに納得できる場合に利用すると良いでしょう。

近いうちにある程度まとまったお金が用意できる人に適した方法がフリーローンです。

不動産担保ローンなどを利用する

債務者や親族が所有している不動産・証券などを担保にしたローンの融資も金融機関はおこなっています。

つまり、自分が他に所有している資産があれば、それらを担保にしてまとまったお金の融資が受けられます。

ただし、ローンの支払い途中である不動産には抵当権が付いているため、審査が厳しくなります。返済能力を認められるだけの収入や、頭金を用意して借入額を減らすといったことが求められます。

不動産担保ローンの場合、金利は3%前後とそこまで高いわけではありませんが、住宅ローンと比べれば金利は高くなるため、再建築不可物件の最大のメリットである購入価格の安さを損ねてしまいます。

再建築不可物件の購入にあたって借入する場合は、基本的には現金で頭金を30~50%程度用意しましょう。

そして、短期間で捻出できない残りの資金を不動産担保ローンなどを利用して調達します。

まとまったお金ができたところで繰り上げ返済をおこなって、金利負担を減らしましょう。

ローンを完済した不動産を所有している場合、ダブルローンでも返済できる収入がある場合、借入額が少ない場合に向いている方法です。

リフォームローンの融資を受ける

再建築不可物件はリフォーム可能なので、リフォームローンの融資をおこなう金融機関を探して融資を受けましょう。

具体的には、リフォーム会社などに相談して、関係の深い金融機関とリフォームローンの斡旋を依頼しましょう。

唐突にリフォームローンの融資話を持ち込んでも、金融機関との交渉は難航するかもしれません。

しかし、リフォーム会社を通せば担当者が話を進めますので、スムーズに融資が受けられる可能性があります。

また、壁や床などをまるまる交換してしまえば、再建築不可物件といえども新築に近い状態の内装にできます。

再建築不可物件を購入する際、リフォームを施すことで住宅の資産価値も回復できるのです。

なお、再建築不可物件で行えるリフォームは、建築確認申請が不要な下記のような内容です。

| 条件 |

内容 |

| 増築 |

防火地域及び準防火地域外の建物で、10㎡以内の増築 |

| 模様替え |

主要構造部(壁・柱・床・はり・屋根・階段)のうち、過半(2分の1)の範囲を超えない修繕もしくは模様替え |

| 4号建築物のリフォーム |

木造(2階建て以下、延べ面積500㎡以下、高さ13m、軒高9m以下)のリフォーム

非木造(平屋、延べ面積200㎡以下)のリフォーム |

家族4人が暮らす家の広さが100㎡〜150㎡とされているため、大抵の家屋はリフォームが行えると考えて良いでしょう。

ただし、再建築不可物件は接道面積が狭いケースがほとんどのため、工事の工数や人件費がかさみ、リフォーム費用が高くなる傾向があります。また、老朽化が進んでいる物件の場合は、リフォーム対応できないことも考えられます。

リフォームローンが向いているのは、4号建築物に該当する物件で、老朽化の程度が低い場合です。

再建築不可物件のリフォームやリノベーションについては、下記の記事も参考にしてみてください。

再建築可能物件にして住宅ローンを利用する

基本的に再建築不可物件をローンで購入するのであれば、金利などの条件面で不利なローンの融資を受けるしかありません。

しかし、下記のような方法で再建築不可物件を「建築可能」な状態にすれば、条件の良い住宅ローンを利用して融資を受けることも不可能ではありません。

- 隣家の土地の買い取る

- セットバックを行う

- 道路の位置指定を申請する

- 但し書き道路として申請する

それぞれの方法について詳しく解説していきます。

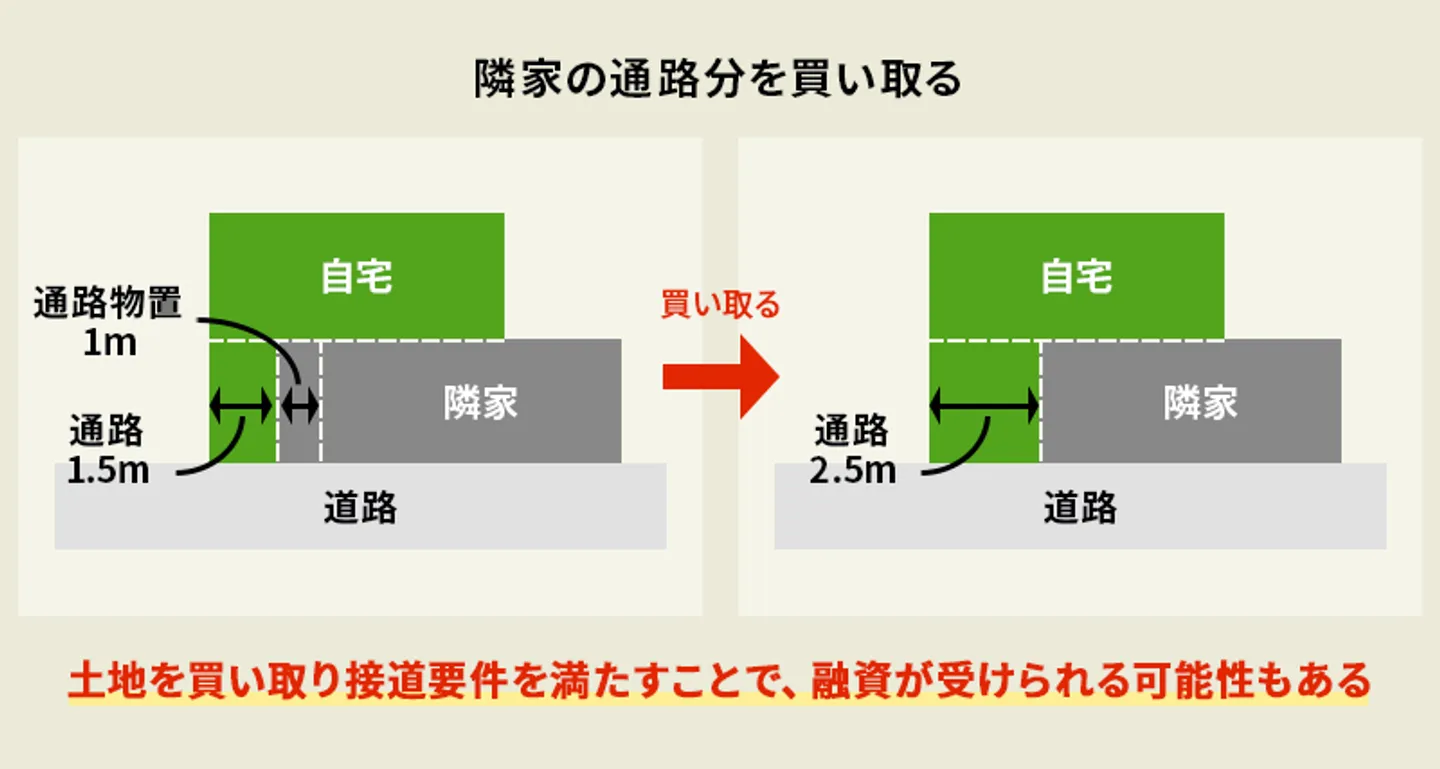

再建築可能物件にする方法1. 隣家の土地の買い取る

再建築不可物件を建築可能物件に再生する手段として、隣地を買い取る、もしくは借り受けて接道条件を満たす方法があります。

再建築不可物件とは

建築基準法で『幅員4m以上の道路に2m以上接道していないため、消防車両などの緊急車両の進入が不可能であることを鑑み、防犯や防災のために再建築不可』とされている物件。

例えば、自分の敷地が路地奥や旗竿地であり、道路に対しては幅1.5mと、接道の間口幅2mを満たしていない土地だと考えてみましょう。

そこで、自宅より道路寄りに建っている隣家の敷地の一部が特に活用されていない場合、以下の図のようにすれば建築可能条件を満たせます。

このように接道要件を満たすために土地を買い取り、金融機関に建築可能物件とみなされれば、融資が受けられることもあります。

買取しなくても隣接地を借り受ける契約書を作成する、もしくは買い取りを約束する契約書を作成して金融機関に提示するなど、法的に有効かつ具体的な手段を用いれば、ローン審査を通過できる可能性が上がります。

その他には、隣地から土地を譲ってもらい、同じ面積の土地を隣地に渡す「土地の等価交換」により、建築基準法の2m以上の接道要件を満たす方法もあります。

このように接道条件を満たすには、隣家との交渉が必要になります。

必ずしも成功するとは限りませんが、自分たちの事情を話して理解を求めたり、また隣家が将来的に引越す予定などが分かれば、このような契約を交わすことも不可能ではありません。

ただし、やはり住宅の状態や需要なども判断されますので、この手が使えるのも東京23区など一部の地域に限られるでしょう。

再建築可能物件にする方法2. セットバックを行う

土地が2m以上接道しているものの、道路の幅員が4m未満といった場合は、土地を後退させる「セットバック」を行うことで接道義務を満たし、再建築可能物件にできる可能性があります。

セットバックを行えるのは下記の種類に該当する、4m未満の道路です

| 種類 |

内容 |

| 2項道路 |

建築基準法の制定前からあり、セットバックが必要な道路 |

| 位置指定道路 |

建物を建てるために、都道府県知事や市区町村長から認可を受けた私道 |

| 協定通路 |

私道の所有者同士が協定を結び、それぞれ使用し合えるようにした私道 |

なお、セットバックには40万円から130万円程度の費用がかかります。さらに、セットバックした箇所は道路となるため、自分の土地ではなくなります。敷地が狭くなることで建ぺい率も変わるため、建築可能な建物の面積も狭くなります。

セットバックの費用や助成金、流れなどは下記の記事を参考にしてみてください。

再建築可能物件にする方法3. 道路の位置指定を申請する

土地と接しているのが、建築基準法上では道路ではない土地、砂利道などで位置指定道路ではないことがネックなのであれば、自治体への道路の位置指定の申請を検討してみてください。申請が通れば建築基準法に準ずる道路と認められ、再建築が可能となります。

位置指定道路として認められる要件は各自治体によって異なりますが、多くは下記のような内容が要件とされます。

- 幅員が4m以上である

- 道路形態、道路境界が明確である

- 排水設備が設けられている

- 両端が他の道路とつながっており、通り抜けできる

- 行き止まりの道路の場合は、35mよりも短い

- 道路の権利者に承諾を得ている

再建築可能物件にする方法4. 但し書き道路として申請する

接している道路が建築基準法に準ずる道路でないことで、再建築できないケースもあります。その場合は「但し書き道路」の申請を行い、許可が得られれば再建築が可能となります。

但し書き道路として認められる要件は各自治体によって異なりますが、主に下記のような内容が要件とされます。

- 敷地の周囲に公園や緑地、広場といった広い土地がある

- 広い空き地に2m以上接している

- 幅員4m以上の農道、公共の道に2m以上接している

- 避難や安全確保のために必要な幅員の道路に、有効に接している

再建築可能にする方法、但し書き道路の要件や申請については、下記の記事も参考にしてみてください。

金融機関からの融資は担当者やタイミング次第

金融機関やノンバンクの融資の可否は、絶対的な審査基準が存在しているわけではなく、ある程度流動的な側面もあります。

わかりやすくいうと、交渉次第、担当者次第、また決算期などのタイミング次第といった、運の要素が絡んでくるのです。

ですので、1つの金融機関で融資を断られても、諦めてしまうのではなく、粘り強く複数の金融機関に融資の相談を持ちかけてみましょう。

話をするうちに融資を検討する金融機関が出てくることもあります。

スムーズに融資を受けるには、自己資金を1,000万円ほど用意した上で、一定の収入があること、そして担保になる資産があることなどを証明することをおすすめします。

ローンを組んでまで購入すべき?再建築不可物件のメリット

再建築不可物件のメリットは「購入金額が安い」「固定資産税が安い」といった点です。

そのため、「住みたいエリアの物件が高くて購入できない」「費用をかけずに不動産投資をしたい」「長期間住むつもりがない」といった場合は、再建築不可物件の購入に向いているでしょう。

購入金額が安い

再建築不可物件、建築不可という不便さから資産価値が低く、買い手もつきにくい傾向にあります。そのため、同じエリアの物件よりも安価に購入可能です。価格の振れ幅はあるものの、通常物件の3~7割の価格で購入できるとされています。取得費用を抑えられる分、リフォームに費用をまわして自分好みの家にすることも可能です。

住みたいエリアがあるものの通常物件では手が届かない価格の場合は、再建築不可物件を選択肢にするのも良いでしょう。

再建築不可物件の資産価値や購入時の注意点については、下記の記事も参考にしてみてください。

固定資産税が安い

固定資産税や都市計画税といった税金の額は、物件の価値で決まります。再建築不可物件は資産価値が低いため、その分これらの税金が安くなります。

不動産投資などで長期間所有する気はなく、税金などのランニングコストは抑えたいといった場合は、再建築不可物件の購入が向いているといえます。

不動産投資に向いている再建築不可物件の見分け方は、下記の記事で紹介しています。

ローンを組む前に把握したい。再建築不可物件のデメリット

再建築不可物件のデメリットは「再建築できない」「売却しづらい」「維持費がかかる」といった点です。

そのため「長期間住む家を探している」「すぐに売却できないと困る」といった場合には購入が向いていないかもしれません。

再建築できない

再建築不可物件は、火災や地震の発生により建物が全壊したとしても、再建築ができません。建物を失った際は更地となるため、住まいとして活用できなくなります。

壁紙の張替えや内装の交換、キッチンや浴槽、トイレなどの設備交換といったリフォームは可能ですが、建物の構造を大きく変えるようなリフォームはできない場合があります。

再建築不可というリスクをはらむ物件であるため、老後まで過ごすような長期間住む家には向きません。

売却しづらい

再建築不可物件は建て替えできない不便さから、買い手が見つかりにくい傾向にあります。住宅ローンの利用が難しく、金利の高いノンバンクなどからの融資で購入するか、現金一括払いで購入するといった制限も売却しづらい理由に含まれます。

長期間住むつもりはないものの、売却は手早く行いたいといった場合は、不向きな物件といえます。

再建築不可物件の売却方法については、下記の記事を参考にしてみてください。

維持費がかかる

再建築不可物件の多くは築古の物件であるため、修繕しながら住まなければいけない可能性があります。購入金額は安く済んでも、長期間住んだり、快適さを求めたりする場合は、どうしても維持費がかさんでしまうでしょう。

購入金額や固定資産税は払えるものの、維持費やリフォーム費用を捻出できないといった場合は、購入を再検討すべきかもしれません。

再建築不可物件のメリット・デメリット、購入時のポイント、固定資産税については下記の記事を参考にしてみてください。

まとめ

再建築不可物件で住宅ローンの融資を受けるには、そのままの状態では難しいです。

再建築不可物件で融資を受ける場合、基本的には住宅ローンではなくノンバンクの住宅ローンやリフォームローンの利用を検討しましょう。

しかし、最終的にローンの融資において重要なのは、再建築不可物件にどの程度の利用価値があるかです。

例えば、多少のリフォームで十分居住できる物件は融資を受けやすいですが、ボロボロで資産価値がないような物件は融資を受けにくいです。

まずは不動産業者に相談して、少し土地を借り受ければ建築基準を満たせる物件や、あまりリフォームせずに住める物件をしっかりと見抜いて、お得に購入できる再建築不可物件を探しましょう。

再建築不可物件に関してよくある質問

再建築不可物件とはなんですか?

再建築不可物件とは、現在の建物を解体して、新たに建物を建てられない物件です。

再建築不可物件は、都市計画法で定められた「都市計画区域」「準都市計画区域」にのみ存在します。これらの区域に建物を建てる際は、建築基準法で定められている「幅員4m以上の道路に、建物の敷地が2m以上接している」という接道義務を守る必要があります。

接道義務が守れない場合は、再建築不可物件となります。