任意売却をする流れ

任意売却をおこなう流れは、以下のとおりです。

通常の不動産売却と異なるのは、債権者の同意が必要になる点で、住宅ローンを3ヶ月ほど滞納して「期限の利益の喪失通知」が届いた後でないと任意売却は認められません。

債権者の許可を得た後も競売にかけられる前に買主を見つける必要があるなど、通常の不動産売却とは異なるため、任意売却専門の不動産会社に相談することをおすすめします。

この項目では、任意売却をする流れを解説します。

住宅ローンを滞納する

まずは住宅ローンの滞納を3ヶ月ほど続けて、債権者から「期限の利益の喪失通知」が届くのを待ちましょう。

期限の利益喪失通知とは?

契約内容どおりに返済しない債務者に対して、痺れを切らした債権者が「これ以上は返済を待てない」として残債の一括返済を求める通知です。

金融機関は通常どおり住宅ローンを返済することを望んでいるため、住宅ローンを滞納していない場合・滞納期間が短い場合は金融機関が任意売却を認めません。

ただし、債権者からの督促や連絡を無視すると、競売への移行が早くなる恐れがあるため、住宅ローンの滞納を続ける場合でも必ず債権者へ連絡することをおすすめします。

この段階では、任意売却の許可が下りませんが、事前に債権者へ相談する分には問題ないので、住宅ローン残高の確認など、任意売却の準備を早めに進めるとよいでしょう。

期限の利益喪失まで滞納することが必要(約3ヶ月)

住宅ローンを滞納すると、債権者から電話や書面による催促がおこなわれますが、任意売却をおこなう場合は返済せずに3ヶ月ほど待つ必要があります。

なぜなら、住宅ローンの滞納を3ヶ月ほど続けないと、債務者は期限の利益を喪失していないため、債権者が任意売却による住宅ローンの一括返済を認めないからです。

住宅ローンの滞納が3ヶ月ほど続くと、滞納分の住宅ローンを保証会社が代位弁済をおこない、期限の利益喪失によって債務者は債務を分割で支払える権利を失います。

すなわち、期限の利益を喪失すると、債務者は滞納分の住宅ローンを一括返済しなければならず、一括返済の資金を調達する目的で債権者が任意売却を認めるようになります。

住宅ローンの滞納期間が1~3ヶ月程度だと、債務者は期限の利益を喪失していないので、債権者は分割払いでの返済を要求してくるため、任意売却を認めてもらえません。

任意売却をおこないたい場合、住宅ローンを3ヶ月ほど滞納する必要がありますが、債権者からの連絡を無視すると、競売への移行が早くなる恐れがあるため注意が必要です。

競売を避けるためにも、早い段階で債権者に連絡して任意売却をおこないたい旨を伝えた上で住宅ローンの滞納をおこない、期限の利益喪失を待つようにしましょう。

任意売却専門の不動産会社に相談・査定

住宅ローンの滞納と並行して、債権者から「期限の利益の喪失通知」が届く前でもよいので、早い段階で任意売却専門の不動産会社に相談・査定を申込みましょう。

任意売却専門業者とは?

任意売却を専門的に取り扱う不動産会社で、任意売却に関する専門知識・ノウハウを有しており、金融機関をはじめとする債権者との交渉も得意としています。

なぜなら、任意売却は売却益を住宅ローン返済に充てることが前提なので「任意売却が成立した場合、いくら程度で不動産が売れるか?」を査定しておく必要があるからです。

不動産の査定額が住宅ローン残債を上回るアンダーローン状態であれば、任意売却で住宅ローンを確実に完済できるので、債権者から任意売却の許可が下りやすいです。

| 種類 |

解説 |

| アンダーローン |

家の売却金額が住宅ローンの残高よりも上回る状態 |

| オーバーローン |

家の売却金額が住宅ローンの残高よりも下回る状態 |

任意売却では、債権者を説得する交渉力・競売前に買主を見つけるスピード感が必要なので、通常の不動産会社ではなく任意売却の専門業者に依頼することをおすすめします。

例えば、任意売却は競売と並行して進めるため、競売の進行具合・残りの猶予期間などを把握して売却活動を行う必要があるので、競売に関する知識が必要です。

また、自己破産などの法的手続きもおこなう場合、法律で禁止されたことをしないように任意売却を進める必要があるため、法律の専門知識も不可欠です。

任意売却における不動産会社の仕事は物件の売却活動だけではなく、金融機関との交渉も必要となるので、交渉力のある不動産会社でないと金融機関の許可が貰えません。

任意売却の専門業者の場合、債権者から一定の信用を得ているので任意売却の許可が下りやすく、競売を避けるためにスピード感をもって売却活動を実施してくれます。

任意売却の専門業者の中には弁護士と連携している業者もあり、債権者との交渉を任せられる上、住宅ローンを完済できなかった場合の債務整理もサポートしてもらえます。

以下の記事では、おすすめの任意売却の相談先を解説しているので、相談先がわからない人はぜひ参考にしてみてください。

債権者に任意売却の同意を得る

住宅ローンの滞納を3ヶ月ほど続けて「期限の利益の喪失通知」が届いたら、債権者と交渉して任意売却の同意を取りましょう。

なぜなら、返済不能になった場合の担保として、債権者が不動産に抵当権を設定しているため、抵当権を外さないと任意売却の買い手が見つからないからです。

抵当権とは?

ローンの貸主である債権者が保有している権利で、ローンの支払いが滞った際は不動産が差し押さえられて、裁判所を通じて競売に出されます。

抵当権が設定されている不動産は、住宅ローンの支払いが滞ると競売に出されてしまうリスクがあるため、債権者から抵当権を外す許可を得ないと誰も購入してくれません。

具体的には、不動産会社と協力して「売却価格の分配案」や「生活状況表」を作成して、不動産の査定額や債務者の収支状況を提示しながら、債権者と交渉をおこないます。

債権者は「住宅ローン残債と不動産の売却価格に大きな開きがないか?」や「住宅ローン残債の返済方法や返済計画性に問題がないか?」といった点を確認します。

不動産の売却価格と住宅ローン残債の差が大きい場合や債権者が複数いる場合、債務者が返済できる可能性が低いと判断されて、任意売却の許可がもらえない可能性が高いです。

以下のケースであれば、金融機関が任意売却を認めやすいです。

金融機関が任意売却を認めやすいケース

- 任意売却の売却益で住宅ローンを完済できる見込みがあるケース

- 既に買主を見つけており確実に任意売却が成立するケース

保証人・連帯保証人がいる場合も両者に同意を得る

住宅ローンに保証人・連帯保証人がいる場合、債権者だけでなく保証人・連帯保証人からも任意売却の同意を得る必要があります。

なぜなら、任意売却でも住宅ローンを完済できない場合、任意売却後も返済が続きますが、主債務者の返済が滞ると保証人・連帯保証人にも督促がいくからです。

保証人・連帯保証人に黙って任意売却を進めようとしても、基本的に金融機関が承諾しない上、金融機関から保証人・連帯保証人への確認がおこなわれます。

任意売却をおこなうには住宅ローンを滞納する必要があり、保証人・連帯保証人にも請求や督促がいくので、保証人・連帯保証人に内緒で任意売却をおこなうことは不可能です。

同意なしで勝手に任意売却を進めると、保証人・連帯保証人に迷惑がかかるので、必ず保証人・連帯保証人に連絡して同意を得てから任意売却をおこないましょう。

債権者からの同意後に売却活動を開始

住宅ローンの債権者から任意売却の同意を得た後、不動産会社と媒介契約を締結して、不動産の買い手を探すための販売活動を開始しましょう。

不動産会社がおこなう基本的な売却活動

- 指定流通機構への登録

- 宣伝・広告作成

- 広告活動

- 内覧準備・実施

不動産売却における媒介契約は3種類あり、それぞれ契約内容が異なります。

| 種類 |

解説 |

| 一般媒介契約 |

複数の不動産会社に依頼できる |

| 専任媒介契約 |

不動産会社1社だけに依頼する |

| 自分で探した買主にも売却可能 |

| 専属専任媒介契約 |

不動産会社1社だけに依頼する |

| 不動産会社の見つけた買主にしか売却できない |

任意売却の場合、複数の不動産会社とやり取りをすることを債権者が嫌うため、基本的には1つの不動産会社にしか売却を依頼できない「専任媒介契約」を結ぶことになります。

任意売却を早く成功させたい場合、媒介契約を締結した不動産会社に売却活動を任せきりにせず、売主自身も購入希望者への内覧対応や価格交渉をおこないましょう。

内覧で購入希望者に良いイメージを与えるには、物件内を掃除して生活感を取り除いておき、金銭的に余裕がある人はハウスクリーニングを依頼する方法もおすすめです。

また、内覧予約は週末に入ることが多いので、なるべく週末の予定を空けておき売主自身が購入希望者と直接話して、質問を受けた際は丁寧に答えることをおすすめします。

売主自身も売却活動をおこなうほうが任意売却の買主が早く見つかりやすいので、物件の清掃・メンテナンスや内覧対応をおこなうとよいでしょう。

買主と売買契約を締結

売却活動で任意売却の買い手を見つけたら、不動産を売却する条件をまとめた売買契約書を作成して、売主・買主間で売買契約を締結しましょう。

ただし、任意売却の場合は債権者の合意がないと買主と売買契約を結べないため、債権者へ「購入申込書」と「売買代金配分表」の提出が必要です。

購入申込書・売買代金分配表には、売却する不動産の物件概要・売却価格などを記載しますが、基本的には不動産会社が用意してくれます。

債権者の合意が取れたら、不動産会社が準備した売買契約の内容や契約約款を読み上げて確認した後、売主・買主が契約書にサインと押印をして売買契約を締結します。

売買契約は締結後でも解除できますが、その場合は手付金の支払いが必要になるため、契約内容を入念に確認しておくことをおすすめします。

買主とのトラブルを防ぐためにも、売買契約締結時は以下の点を確認しておきましょう。

| 項目 |

解説 |

| 契約全体 |

自分の希望条件は記載されているか? |

| 自分にとって無理のある条件はないか? |

| 不明確な条件はないか? |

| 消費者に不利な契約でないか? |

| 売買物件の表示 |

売却物件の表示に誤りはないか? |

| 買取価格・支払日 |

買取価格・手付金などの金額に誤りはないか? |

| 不動産会社からの支払日はいつか? |

| どのような性質の手付金か? |

| 土地の実測・土地代金の精算 |

土地の実測はおこなうのか? |

| 面積の増減に応じて買取価格の精算をおこなうのか? |

| 所有権の移転と引き渡し |

所有権の移転を確実におこなえるスケジュールか? |

| 負担の消除 |

売却物件を完全な所有権で引き渡せるか? |

| 賃借権など引き継ぐ場合はその内容が明確か? |

| 危険負担 |

引き渡し前に物件が天災等により滅失・毀損した場合の取り扱いは明確か? |

| 手付解除 |

いつまで手付解除が可能か? |

| 手付金の金額は妥当か? |

| 契約違反による解除 |

違約金や損害賠償の予定額は適当か? |

| 契約不適合責任 |

契約不適合責任の期間は適切か? |

| 付帯設備などの引き継ぎ |

引き継ぐべき付帯設備などは明確か? |

| 公租公課等の精算 |

精算方法と金額を把握したか? |

| ローン特約 |

買主が無理なく住宅ローンを返済できるか?

(買主に住宅ローンの利用予定がある場合) |

| その他 |

その他に定めておく事項はないか? |

参照:公益財団法人不動産流通推進センター「売買契約のチェックポイント」

引っ越しの準備を始める

任意売却の買主と売買契約を締結したら、引き渡し日に物件を引き渡す必要があるため、引越しの準備を始めましょう。

引渡し日に所有権移転登記をおこなえば、不動産の所有権が売主から買主に移るため、引越しが必要な場合は引渡し日より前に済ませておく必要があります。

任意売却は競売と異なり、売主側が引渡し日の希望を出せるので、事前に金融機関・買主と相談して引渡し日を決められます。

すぐに引越しが難しい場合でも、交渉次第で引き渡しまで猶予がもらえるケース・引越し費用を売却価格から捻出できるケースもあるので、買主や債権者に相談しましょう。

決済・引き渡し・所有権移転

任意売却の買主と売買契約を締結した後、売買契約の内容に従って代金の決済・物件の引き渡し・所有権移転登記をおこないましょう。

具体的には、引渡し日に売主・買主・不動産会社の担当者・司法書士などが集まり、代金や仲介手数料の支払い・所有権移転登記といった手続きを1日でおこないます。

- 買主から残代金を受け取る

- 所有権移転登記や抵当権の抹消・設定の手続きをする

- 不動産会社に仲介手数料を支払う

- 買主から固定資産税などの清算金を受け取る

任意売却では、所有権移転登記と同時に抵当権抹消登記がおこなわれるので、抵当権が外された状態で不動産が買主に引き渡されます。

引き渡し日は基本的に司法書士が所有権移転登記をおこなうので、売主は登記費用と司法書士報酬を支払うだけで問題ありません。

ただし、任意売却する不動産が共有名義の場合、所有権移転登記において共有者全員の委任状が必要なので、事前に委任状を準備しておきましょう。

住宅ローン残債の返済

任意売却の売却益を用いても住宅ローンを完済できない場合のみ、任意売却後も住宅ローン残債の返済を続けましょう。

任意売却後の住宅ローン残債の返済方法は金融機関によって異なりますが、債権者と毎月の返済額を相談して、無理のない範囲で分割返済していくケースが多いです。

なぜなら、債務整理で債務を減額されると、回収できる金額が分割返済よりも少なくなるため、債権者はなるべく債務整理を避けたいと考えているからです。

また、住宅ローンに保証人・連帯保証人がいる場合、任意売却でも住宅ローンを完済できない際は保証人・連帯保証人にも支払義務が残る点に注意しましょう。

- 債権者と住宅ローン残債の返済方法を取り決める ※任意売却で住宅ローンを完済できない場合

- 連帯保証人に返済の催促・督促がいく ※主債務者が払えない場合

- 主債務者と共に債務整理をおこなう ※連帯保証人も払えない場合

多くの場合、任意売却後の住宅ローン残債の返済方法は無理なく返済できる金額となりますが、支払いが難しい場合は債務整理をおこなう必要があります。

債務整理とは?

合法的に借金を減額できる手続きの総称で、任意整理・個人再生・自己破産の3種類があります。

債務整理は3種類の方法があり、減額できる金額などが異なります。

| 方法 |

解説 |

| 任意整理 |

借入の利息のみをカットする |

| 減額できる金額が少ない |

| 個人再生 |

借入を最大1/10程度まで減額する |

| 安定収入がないと認められない |

| 自己破産 |

すべての債務をゼロにする |

| 家などの財産を失う恐れがある |

債務整理は住宅ローン残債を減らせる一方、信用情報に事故情報が記録されて5〜10年間は各種ローンやクレジットカードが利用できないなどのデメリットもあります。

債務整理は債権者が分割返済を認めない場合・分割返済でも支払いが難しい場合の最終手段なので、弁護士に相談して必要と判断された場合のみ利用しましょう。

任意売却にかかる期間

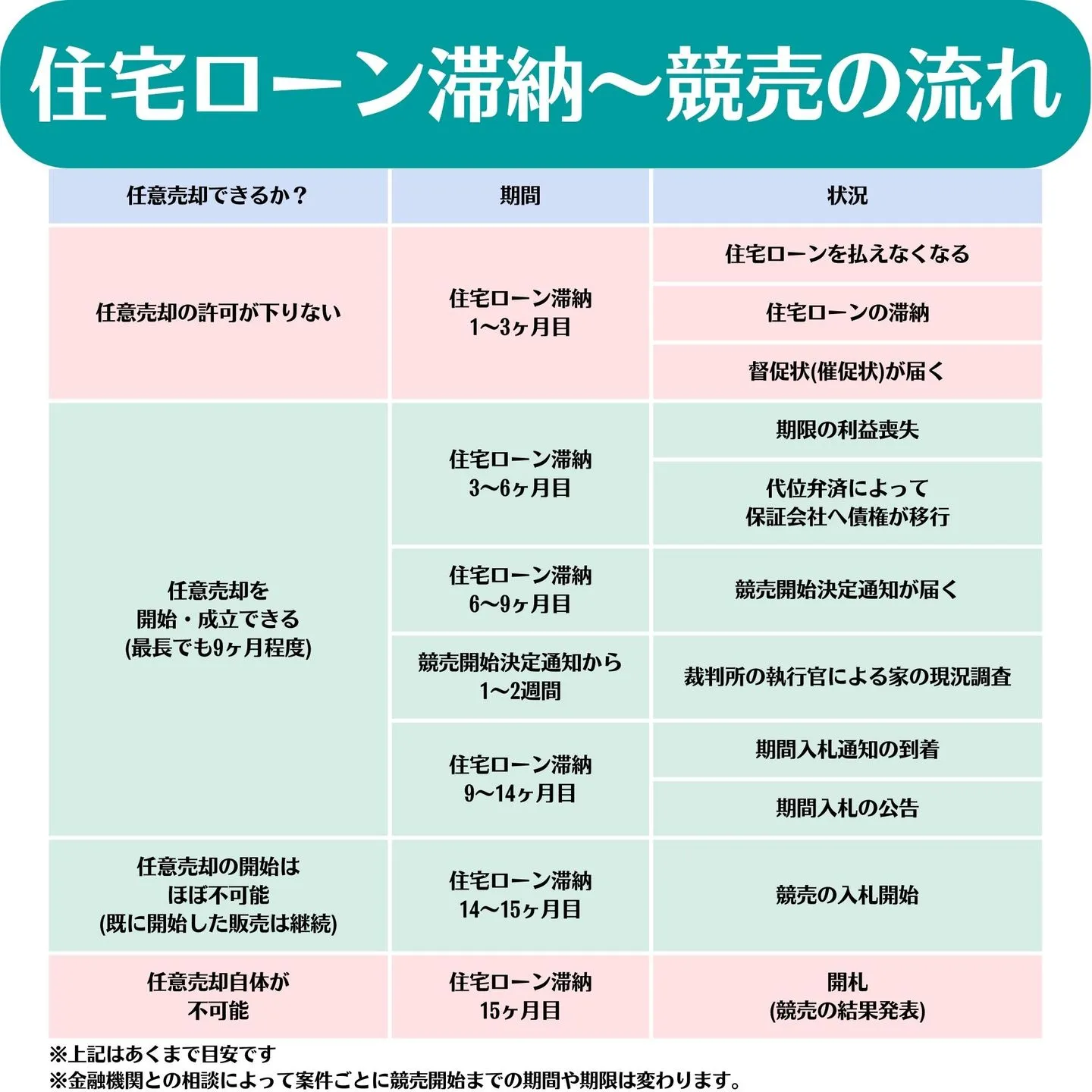

任意売却をおこなえるのは、期限の利益喪失〜競売の開札日前日までの期間内です。

目安としては、住宅ローンの滞納から3ヶ月目〜14ヶ月目までの最長1年間であれば、任意売却ができます。

住宅ローンを滞納すると、以下の流れで不動産が競売にかけられます。

任意売却ができる期間は基本的に最長1年間程度ですが、任意売却を始めるのが遅くなると、競売までの残り時間が少なくなるため、期間が短くなるケースもあります。

実質的な期間は1年間もないケースも多いため、任意売却ができる期間は短く見積もっておき、なるべく早く債権者・不動産会社に相談するほうがよいでしょう。

以下の記事では、任意売却ができる期間・競売までの流れを解説しているので、詳しく知りたい人はあわせてご覧ください。

任意売却をする際の注意点

任意売却をおこなう際、以下の点に注意しましょう。

- 競売決定までの期間は債権者との交渉次第

- 任意売却の期間や売り出し価格等は債権者が決める

- 売買契約・リースバック契約なども逐一債権者の合意が必要

- 任意売却が必ず成功するとは限らない

任意売却では、売買契約の可否・売り出し価格などの決定にも債権者の同意が必要で、通常の不動産売却よりも難易度が高い上に手間がかかる点に注意が必要です。

債権者の同意が得られないと任意売却をおこなえず、同意を得られた場合でも競売までに買主が見つける必要があるため、必ずしも任意売却が成功するとは限りません。

この項目では、任意売却をする際の注意点を解説します。

競売決定までの期間は債権者との交渉次第

住宅ローンを滞納すると不動産が競売にかけられますが、競売決定までの期間は債権者との交渉次第で決まります。

競売申立てのタイミングは債権者によって異なり、一般的には住宅ローンの滞納から6~9ヶ月目が目安ですが、代位弁済後の早いタイミングで申立てされることもあります。

競売は売却価格が市場価格の50%〜70%程度なので、任意売却よりも回収できる金額が少ないですが、債務者が任意売却をしない場合は競売をおこなうしかありません。

任意売却の売却価格は市場価格の80〜90%程度で、債権者側も回収できる金額が多いメリットがあるので、競売を避けたい場合は債権者に任意売却の相談をしましょう。

任意売却の期間や売り出し価格等は債権者が決める

任意売却の売却活動をおこなえる期間・売り出し価格などは債権者が決めるため、売主の独断で決めることはできません。

あくまで任意売却は住宅ローン残債の返済が目的なので、買主が見つかるまで長期間待ってもらったり、著しく安い売却価格で任意売却をおこなうことは認められません。

債権者が競売を申し立てる前に任意売却を申し出ると、最長6ヶ月程度は競売申立てまでの猶予がもらえるので、任意売却の販売期間を長く確保できます。

1度売り出し価格を決めた後、値下げする場合も債権者の許可が都度必要になるため、任意売却の許可を得た後も債権者と頻繁に連絡を取るようにしましょう。

売買契約・リースバック契約なども逐一債権者の合意が必要

任意売却の合意を得た後でも、売買条件や金額次第では売買契約を認めてもらえない可能性もあるため、債権者の合意がないと売買契約・リースバック契約などもできません。

例えば、売買契約の売却価格が競売の入札価格よりも安い場合、回収できる金額は競売のほうが多いので、債権者は売買契約を認めない可能性が高いです。

リースバック契約も不動産を第三者に任意売却をする必要があるため、売買契約の売却価格が競売の入札価格よりも安ければ、債権者が認めない可能性があります。

売主・買主間で話がまとまっていても、最終的には債権者の合意がないと任意売却ができないため「売買条件に問題がないか?」を債権者に確認しておきましょう。

任意売却が必ず成功するとは限らない

任意売却は債権者の許可が必要な上、競売までに買主を見つける必要があるため、債務者が任意売却をおこない場合でも確実に成功するとは限りません。

例えば、任意売却は確実に買主が見つかる保証がないため、競売で不動産を現金化しようと考える債権者の場合、そもそも任意売却の許可が下りないケースもあります。

他にも、債権者の許可が下りた場合でも任意売却を始める時期が遅いと、競売の開札日前日までに買主が見つからずに任意売却が間に合わないケースもあります。

任意売却は早めに準備するほど成功率が高まるので、住宅ローンの返済が困難になったら債権者・不動産会社にすぐ相談して、早い段階から任意売却の準備を始めましょう。

任意売却できないケースと解決方法は以下の記事で詳しく解説しているので、あわせてご覧ください。

まとめ

任意売却の流れとしては、住宅ローンを3ヶ月ほど滞納して「期限の利益の喪失通知」が届いた後、債権者と交渉して任意売却の許可を得る過程からスタートします。

その後、最長1年ほど売却活動をおこない、競売にかけられる前に買主を見つけて不動産を売却すれば、任意売却は成功です。

早く任意売却を始めるほど、競売まで時間的な余裕があるため、売却活動に時間をかけられるので、買主を見つけて任意売却を成功させられる可能性が高いです。

任意売却を成功させたい場合、住宅ローンを滞納したら早く債権者・不動産会社に相談して、任意売却に向けた準備を進めるようにしましょう。