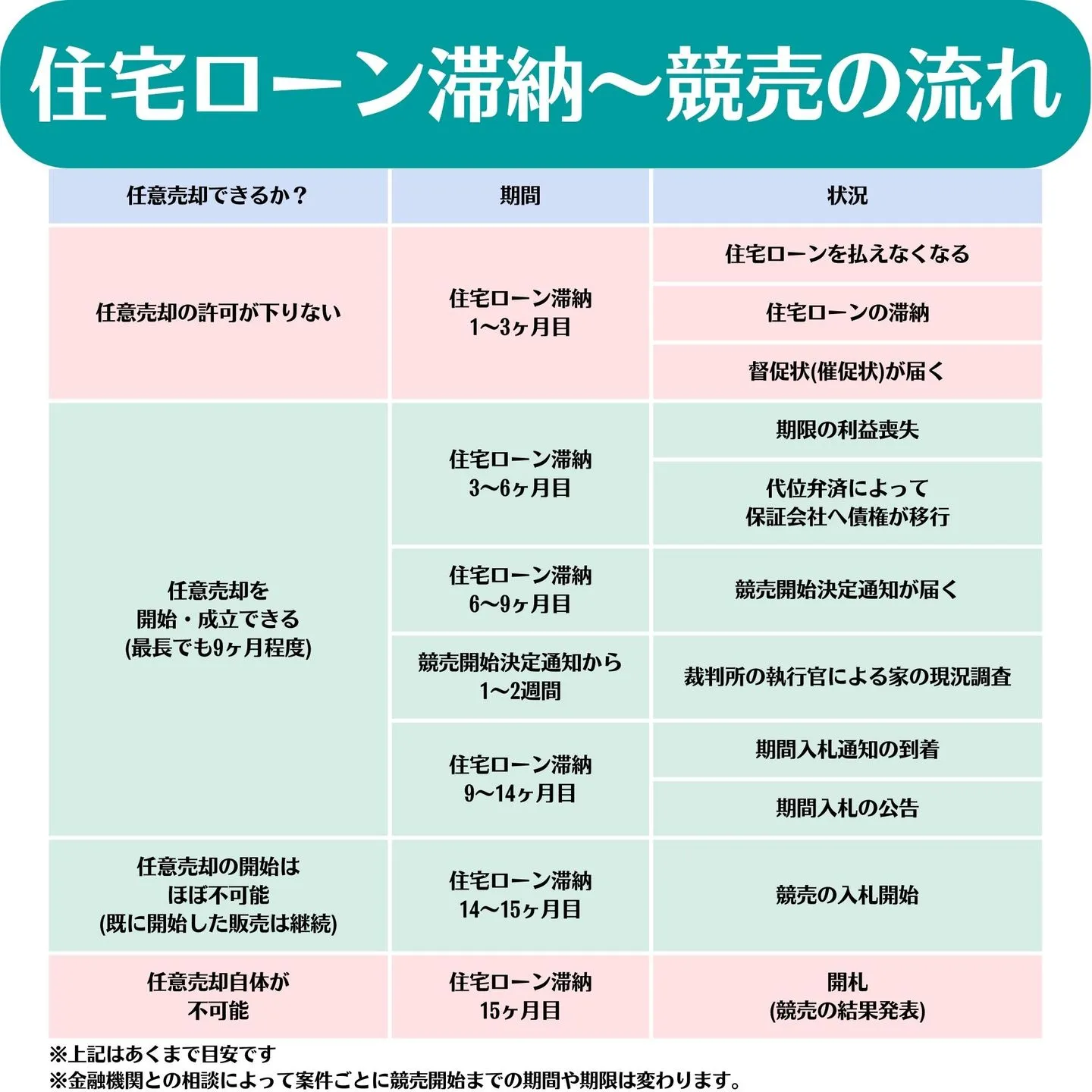

任意売却を開始できる期間・期限はいつまで?

任意売却を開始できる期間は、住宅ローン滞納後の代位弁済後〜競売入札開始までの間で、ケースによりますが住宅ローンを滞納してから3ヶ月目〜14ヶ月目が目安です。

なぜなら、金融機関は通常どおり住宅ローンを返済することを望んでおり、任意売却は避けたいと考えているため、代位弁済後でないと任意売却を認めないからです。

加えて、競売にかけられると不動産が強制的に売却されてしまうため、競売の開札日の前日までに、債権者が競売を取り下げなければ任意売却ができません。

しかし、競売の入札開始後に任意売却を始めようと思っても、既に買主が決まっている場合でない限り、基本的に債権者は任意売却を許可しません。

任意売却を開始した後、売却活動がおこなえる期間は代位弁済後〜競売の開札日前日までです。ケースによって異なりますが、実質的な販売活動期間は6〜11ヶ月程度を想定しておくとよいでしょう。

住宅ローン滞納後の代位弁済後~競売入札開始までの間

住宅ローン滞納後、不動産が競売にかけられる流れは以下のとおりです。

上記の表でいうと、任意売却を開始できるのは住宅ローン滞納後の代位弁済後〜競売入札開始までの期間で、任意売却をおこなうには債権者の合意を得る必要があります。

競売の入札開始後に任意売却を始めようとしても、買主を見つけている状況でない限り、債権者は任意売却を認めず、競売の落札者に不動産を売却されてしまいます。

なぜなら、債権者は貸付した住宅ローンの債権を早く回収したいので、確実に買主が見つかる保証のない任意売却ではなく、競売で不動産を現金化しようと考えるからです。

早く任意売却の準備をするほど、販売期間を長く確保できて任意売却を成功させやすいので、まだ債権者の合意を取っていない人もまずは不動産会社へ相談しましょう。

任意売却の進行期間ごとに起こること・やるべきこと

任意売却の進行期間ごとに起こること・やるべきことを時系列順にまとめると、以下の表のようになります。

※上記の期間はあくまで目安です。

※金融機関との相談によって案件ごとに競売開始までの期間や期限は変わります。

上記はあくまで目安で、金融機関との相談や案件ごとに競売開始までの期間や期限は異なりますが、住宅ローンの滞納から14ヶ月程度で任意売却ができなくなります。

任意売却を始められるのは住宅ローンの滞納から3ヶ月ほど経過した辺りですが、早く準備する分には問題ないので、早い段階で債権者・不動産会社に相談しましょう。

この項目では、任意売却の進行期間ごとに起こること・やるべきことを解説します。

①1~3ヶ月目|督促状が届くのできちんと連絡・対応する

住宅ローンの滞納から1~3ヶ月目のうちは、債権者から電話や書面による催促がおこなわれるので、無視せずにきちんと債権者へ連絡・対応しましょう。

なぜなら、債権者からの督促や連絡を無視すると、金融機関との信頼関係が失われるため、競売への移行が早くなってしまう恐れがあるからです。

住宅ローンの滞納から1〜2ヶ月の段階で電話や書面による催促が行われ、3ヶ月目以降は「期限の利益の喪失予告」や「代位弁済予告」など、より深刻な内容の通知が届くケースが一般的です。

この段階では、任意売却の相談をしても債権者からの許可が下りず、滞納している住宅ローンの返済を求められますが、事前に相談しておく分には問題ありません。

また、この時期であれば、金融機関に「返済条件変更(リスケジュール)」を申し出ることで、毎月の返済額の減額や返済期間の延長を認めてもらえる可能性もあります。実務上、滞納が深刻化する前の段階であれば、金融機関も柔軟に対応してくれるケースが多い印象です。

任意売却以外での解決方法も検討できる時期なので、債権者からの督促が届いたら必ず連絡を返し、現状を率直に相談することが重要です。

②3~6ヶ月目|期限の利益喪失により任意売却が開始できる

住宅ローンの滞納から3~6ヶ月目になると、債権者から「期限の利益の喪失通知」が届きますが、任意売却が開始できるようになるので債権者との交渉を始めましょう。

期限の利益喪失通知とは?

契約内容どおりに返済しない債務者に対して、債権者が「分割払いの権利を失わせ、残債の一括返済を求める」ことを通知する書面です。

住宅ローンの滞納が3ヶ月ほど続くと、保証会社が住宅ローン残債の全額を金融機関に代位弁済すると同時に、期限の利益喪失によって債務者は債務を分割で支払う権利を失います。代位弁済後は、保証会社(または債権回収会社)が新たな債権者となります。

すなわち、期限の利益を喪失すると、債務者は滞納分の住宅ローンを一括返済しなければならず、返済資金を調達するための任意売却を債権者が認めるようになります。

この期間になるべく早く任意売却の準備をおこなうほど、販売期間を長く確保できて任意売却を成功させやすいので、債権者との交渉も含めて不動産会社に相談しましょう。

③6~9ヶ月目|競売開始決定通知が届く

住宅ローンの滞納から6~9ヶ月目になると、競売の申立てがおこなわれて「競売開始決定通知」が届きますが、この段階でも任意売却を開始できるので債権者と交渉しましょう。

競売開始決定通知が届いた後でも、任意売却を始められますが、債権者から任意売却の許可を得るだけでなく、競売の取り下げを債権者に交渉する必要があります。

しかし、競売を取り下げても任意売却が失敗すると、債権者は貸付した金額を回収できなくなるので、基本的には競売と同時並行で任意売却を進めるケースが多いです。

競売開始決定通知から開札までの期間は4ヶ月〜6ヶ月程度しかなく、この段階になるとスピーディな対応が必要になるため、任意売却の取扱実績がある不動産会社へ早めに相談することが重要です。

④9~14ヶ月目|競売情報サイトに掲載されるが取り下げもまだ可能

住宅ローンの滞納から9~14ヶ月目になると、物件情報が競売情報サイトに掲載されるなど、競売が本格的に進んでしまいますが、この段階でも任意売却を開始できます。

競売の開札日前日まで任意売却を成功させれば、債権者に競売を取り下げてもらうことが可能で、実際に競売情報サイトへの掲載後に取り下げとなる物件もあります。

入札期間開始の15日前頃から物件情報が競売情報サイト

「BIT」(不動産競売物件情報サイト)に掲載されますが、競売情報に掲載された物件であっても、その後に取り下げられるケースが一定数存在します。

実務上、競売の期間入札が決まった後でも、任意売却の成立などにより取り下げられる物件は珍しくないため、競売手続きが進んでいる段階でも、まだ任意売却の余地はあります。

ただし、買主が既に見つかっているなど、確実に任意売却を成功できる見込みがない限り、債権者に競売を取り下げてもらうことは基本的に難しいです。

この段階で任意売却の合意を得るには、競売よりも高い売却価格かつ現金で購入してくれる買主を短期間で見つける必要があるため、非常にハードルが高いといえます。

「競売の期間入札通知書」が届いた場合、競売の開札日前日まで1週間〜1ヶ月程度しか残り時間がないですが、間に合う可能性もあるので急いで不動産会社に相談しましょう。

任意売却を始める際に知っておくべきポイント

任意売却を始める際は、以下のポイントを把握しておきましょう。

- 任意売却で住宅ローンを確実に完済できる場合はすぐ許可されることもある

- 任意売却の申出により最長6ヶ月程度は競売申立てまでの猶予がもらえる

- 競売開始決定通知を受けてからでも任意売却は間に合う

競売開始決定通知や競売開始決定通知が届いた後は任意売却ができないと誤解している人もいますが、債権者から許可を取れば競売開始後でも任意売却を始められます。

既に買主を見つけている場合・不動産の査定額が住宅ローン残債を上回る場合であれば、任意売却の許可が下りやすいので、ダメ元でも債権者と交渉することをおすすめします。

この項目では、任意売却を始める際に知っておくべきポイントを解説します。

任意売却で住宅ローンを確実に完済できる場合はすぐ許可されることも

不動産の査定額が住宅ローン残債を上回るアンダーローン状態であれば、任意売却で住宅ローンを確実に完済できるので、任意売却の許可がすぐに下りるケースもあります。

| 種類 |

解説 |

| アンダーローン |

家の売却金額が住宅ローンの残高よりも上回る状態 |

| オーバーローン |

家の売却金額が住宅ローンの残高よりも下回る状態 |

債権者に任意売却を申し出ても「任意売却を認めても問題ないか?」を債権者側で稟議した上で可否が伝えられるため、すぐに任意売却の許可が下りるとは限りません。

しかし、債権者は一刻も早く確実に貸付した金額を回収したいので、住宅ローンをほぼ確実に完済できる見込みがある場合、すぐに任意売却の許可が下りることもあります。

事前に不動産会社や買主の目星をつけておけば、スムーズに債権者から任意売却の許可が下りやすいので、できるだけ早く任意売却の準備を進めましょう。

任意売却の申出により最長6ヶ月程度は競売申立てまでの猶予がもらえる

債権者が競売を申し立てる前に任意売却を申し出ると、最長6ヶ月程度は競売申立てまでの猶予がもらえるので、任意売却の販売活動を長くおこなえます。

なぜなら、競売は売却価格が市場価格の50%〜70%程度まで安くなり、任意売却よりも回収できる金額が少ないので、債権者にとっても任意売却のほうが得だからです。

任意売却の売却価格は、実務上、市場価格の80〜90%程度になるケースが多く、競売よりも高い金額で売却できるのが一般的です。そのため債務者は住宅ローン残債を多く減らせ、債権者も回収できる金額が多くなるため、お互いにメリットがあります。

ただし、物件の立地や築年数、買い手の見つかりやすさによっては、任意売却でも市場価格の70%程度まで下がるケースもあります。実際に当社へ寄せられるご相談でも、地方の築古物件や流動性の低いエリアでは、想定より価格が伸びにくいケースが見られます。

債権者が競売を申し立てる前に任意売却を申し出るためにも、住宅ローン滞納による督促状が届いたら、すぐに債権者に連絡して任意売却に向けて動きましょう。

競売開始決定通知を受けてからでも任意売却は間に合う

競売よりも先に任意売却の代金決済・引き渡しまで完了させれば、債権者に競売を取り下げてもらえるので、競売開始決定通知の到着後でも任意売却を始めることが可能です。

競売開始決定通知後、次の流れで競売が進められます。

- 競売開始決定通知の到着

- 執行官による現況調査・不動産鑑定士による評価

- 期間入札通知の到着

- 期間入札の公告(競売物件サイトなどへ公開)

- 入札開始

- 開札(競売の結果発表)

- 売却許可決定・買受人による代金の納付

- 明け渡し

上記のうち、開札日前日までに買主からの売却代金の支払いと不動産の引き渡しまでをすべて完了させれば、競売開始決定通知を受けた後でも債権者に競売を取り下げてもらい、任意売却がおこなえます。

競売開始決定通知から開札までの期間は4ヶ月程度です。

ここで注意したいのが、債権者は売買契約が成立しただけでは競売を取り下げないという点です。買主から売却代金が支払われ、債権回収が完了して初めて、債権者は競売の取下書を裁判所に提出します。しかも、取下書の提出には債権者の社内稟議や書類作成の時間も必要なため、実務上は開札日の1ヶ月〜2ヶ月前には買主を見つけて売買契約を済ませておく必要があります。

このスケジュール感を誤ると、売買契約が成立していても競売が執行されてしまうリスクがあるため、開札日前日まで猶予があるという認識でいると間に合わなくなる可能性が高いと押さえておきましょう。

また、競売開始決定通知を受けた後だと、債権者との調整は難航する可能性が高くなります。不動産会社による売却活動のサポートに加え、必要に応じて弁護士などの士業と連携した対応を検討するとよいでしょう。

任意売却で販売・売却ができる期間

任意売却で販売・売却ができる期間はケースによって異なりますが、基本的には販売開始から最長1年間で、競売の開札日前日まで売却活動がおこなえます。

理論上は、期限の利益喪失〜競売の開札日前日まで任意売却の販売活動が可能で、住宅ローンの滞納から3ヶ月目〜14ヶ月目までの最長1年間と考えておきましょう。

ただし、必ずしも販売開始から1年間も販売活動がおこなえる訳ではなく、競売の開札日前日までの残り時間が短い場合、任意売却の販売活動ができる期間も短くなります。

加えて、任意売却の販売活動には、買主探し・査定・売買契約・決済までを含めて、概ね3〜4ヶ月程度の時間が必要となるのが一般的です。早く任意売却を始めないと、競売の開札日までの残り時間が物理的に足りなくなる可能性もあるため、なるべく早く債権者と不動産会社へ相談することが重要です。

明確な決まりはないが販売開始から最長1年間が慣例

任意売却で販売・売却ができる期間については、債権者が競売を申し立てるタイミングによって異なりますが、基本的には販売開始から最長1年間が慣例とされています。

なぜなら、競売は売却価格が市場価格の50%〜70%程度まで安くなるため、回収できる金額が少なくなるので、なるべく債権者も競売を避けたいと考えているからです。

任意売却であれば市場価格の80〜90%程度で売却できる可能性があり、債権者にとっても回収額の観点から競売よりも望ましい選択肢とされる傾向があります。とはいえ、債権者は買主が見つかるまで永遠に待ってくれるわけではありません。

代位弁済後の早いタイミングで債権者が競売を申し立てるケースもあるため、住宅ローンを滞納したら早急に債権者へ連絡して、任意売却に向けた交渉をおこないましょう。

物件販売は競売の開札日前日まで可能

任意売却で販売・売却ができる期間は、債権者が競売を申し立てるタイミングによって異なりますが、理論上は競売の開札日前日まで物件の販売活動をおこなえます。

なぜなら、債権者が競売を取り下げられる期限が開札日前日までとされているからです。

競売手続きが開始された後でも、開札日前日までに買主からの売却代金の支払いと不動産の引き渡しを完了させれば、債権者に競売を取り下げてもらえる可能性があります。

ただし、債権者は売買契約が成立しただけでは競売を取り下げない点に注意が必要です。買主から売却代金が支払われ、債権回収が完了したことを確認したうえで、債権者は競売の取下書を裁判所へ提出します。取下書の提出には社内稟議や書類作成の時間もかかるため、実務上は開札日の1ヶ月〜2ヶ月前には買主を見つけて売買契約を済ませておく必要があります。

管轄の裁判所にもよりますが、競売開始決定通知が届いてから開札日までの期間はおおむね4〜6ヶ月程度です。売買契約の成立から代金決済までに通常1〜2ヶ月かかることを踏まえると、実質的に残された時間は短いため、できるだけ早い段階で任意売却の取扱実績がある不動産会社に相談することが重要です。

任意売却の依頼時に不動産会社選びで見るべきポイント

任意売却を依頼する不動産会社は、以下の判断基準で選びましょう。

- 任意売却の販売実績が明示されている

- 任意売却取扱主任者が在籍している

- 任意売却以外の解決方法も提示してくれる

- 任意売却の相談後のレスポンスが早い

- 弁護士などの士業と連携している

任意売却を依頼する不動産会社を選ぶ際は、必ず不動産会社のホームページを閲覧して、任意売却の実績数・過去の取扱事例などを必ずチェックしましょう。

「住宅ローンに連帯保証人がいるか?夫婦のペアローンであるか?」など、住宅ローンの名義や不動産の所有形態などによって、任意売却に必要な手続きは異なります。

任意売却の実績豊富な不動産会社なら、過去の事例から似たようなケースを探して、適切なサポートをおこなえるので、多種多様な解決事例のある不動産会社がおすすめです。

不動産会社のホームページで確認するポイント

- 任意売却の取扱実績が豊富か

- 多種多様なケースの解決事例があるか

- 任意売却取扱主任者が在籍しているか

- 弁護士などの士業と連携しているか

任意売却取扱主任者が在籍している不動産会社や、弁護士などの士業と連携している不動産会社であれば、住宅ローン残債を含む複合的なご相談にも対応してもらいやすくなります。

任意売却取扱主任者とは?

任意売却の専門家であることを証明する民間資格で、一般社団法人「全国住宅ローン救済・任意売却支援協会」が資格を発行しています。

任意売却取扱主任者は所定の試験に合格した任意売却の専門家であり、債権者対応に必要な知識や手続きに関するノウハウが豊富なため、任意売却がスムーズに進みやすい傾向があります。

弁護士と連携している不動産会社であれば、債権者との折衝が必要になった場合に弁護士のサポートを受けられたり、住宅ローンを完済できなかった場合の債務整理について弁護士に相談する流れを取りやすいというメリットがあります。

任意売却取扱主任者が在籍している不動産会社は、全国住宅ローン救済・任意売却支援協会の公式サイトで確認できるので、無料相談を受けてみるとよいでしょう。

参照:一般社団法人 全国住宅ローン救済・任意売却支援協会「認定加盟店一覧」

任意売却・競売後に住宅ローン残債がある時の対処法

任意売却・競売後に住宅ローン残債がある場合、以下の方法で対処しましょう。

任意売却・競売後に住宅ローン残債がある時の対処法

- 債権者に相談し返済計画を見直す

- 債務整理をおこなう

債務整理をおこなうと回収できる金額が少なくなるため、債権者側は債務整理を避けたいと考えており、債権者に相談すれば返済計画を見直してもらえる可能性があります。

ただし、返済計画を見直すことで返済総額が増える恐れもあるため、弁護士に家計の状況を見てもらい「債務整理が必要か?」を判断してもらうことをおすすめします。

この項目では、任意売却・競売後に住宅ローン残債がある時の対処法を解説します。

債権者に相談し返済計画を見直す

任意売却・競売後に住宅ローン残債がある場合、まずは債権者に相談して、無理なく返済できるスケジュールに返済計画を見直してもらいましょう。

債権者側も債務整理は避けたいので、毎月の返済額・ボーナス払いの金額・返済期間など、住宅ローンの返済計画を変更してもらえる可能性があります。

ただし、住宅ローンの債務が免除される訳ではなく、あくまで返済期間を延長したり、毎月の返済額を減らすだけなので、返済総額が増える恐れもあるため注意が必要です。

返済計画の見直しが必要なほど経済的に困窮している場合、債務整理をするほうが生活を再建できるケースもあるので、弁護士に判断してもらうことをおすすめします。

債務整理をおこなう

債権者に相談した結果、任意売却・競売後の住宅ローン残債に関する返済計画の見直しが困難な場合、弁護士に依頼して債務整理をおこないましょう。

債務整理とは?

合法的に債務を減額できる手続きの総称で、任意整理・個人再生・自己破産の3種類があります。

債務整理には3種類ありますが、住宅ローンを滞納している人は経済的に困窮しており、任意整理が認められにくいため、個人再生・自己破産をおこなうケースが多いです。

| 方法 |

解説 |

| 任意整理 |

将来利息や遅延損害金をカット、元本を分割支払いに変更する |

| 減額できる金額が少ない |

| 個人再生 |

借入を1/5〜1/10程度まで減額する |

| 安定収入がないと認められない |

| 自己破産 |

すべての債務をゼロにする |

| 家などの財産を失う恐れがある |

個人再生と自己破産の違いは、一般的には「自宅を手元に残せるか」という点ですが、任意売却で既に自宅を売却した後の場面では、残った住宅ローン残債やその他の債務をどう処理するかが論点となります。

個人再生は安定収入を前提に債務を1/5〜1/10程度まで圧縮できる手続きで、債務総額に応じて圧縮率が変わります。自己破産は原則として全ての債務がゼロになる手続きという違いがあります。

「個人再生で十分か、自己破産が必要か」については個人で判断することが難しいので、無料相談を利用して弁護士のアドバイスを受けることをおすすめします。

まとめ

任意売却ができるのは、住宅ローンの滞納から3ヶ月目〜14ヶ月目までの最長1年間で、期間内であれば既に競売が開始していても任意売却を始められます。

厳密には、期限の利益喪失〜競売の開札日前日まで任意売却の販売活動が可能ですが、競売の開札日前日が迫っているほど、販売活動をおこなえる期間が短くなります。

任意売却には債権者の許可が必要で、住宅ローンの滞納から3ヶ月目ほど経過して期限の利益を喪失した後でないと許可が下りませんが、早く相談する分には問題ありません。

任意売却の準備を早く進めるほど、販売期間を長く確保できて競売を回避できる可能性が高いので、早い段階から不動産会社・債権者に相談するようにしましょう。