できる・できないの判断は任意売却専門の不動産会社に聞こう

「任意売却ができるか?できないか?」がわからない場合、任意売却専門の不動産会社に相談して判断してもらうことをおすすめします。

なぜなら「任意売却ができるか?できないか?」を判断するには、借金問題に関する法律や過去の類似例など、素人ではわからない専門的な知見が必要になるからです。

任意売却とは?

住宅ローンの借入金が返済できなくなった場合、売却後も住宅ローンが残ってしまう不動産を金融機関の合意を得て売却する方法です。

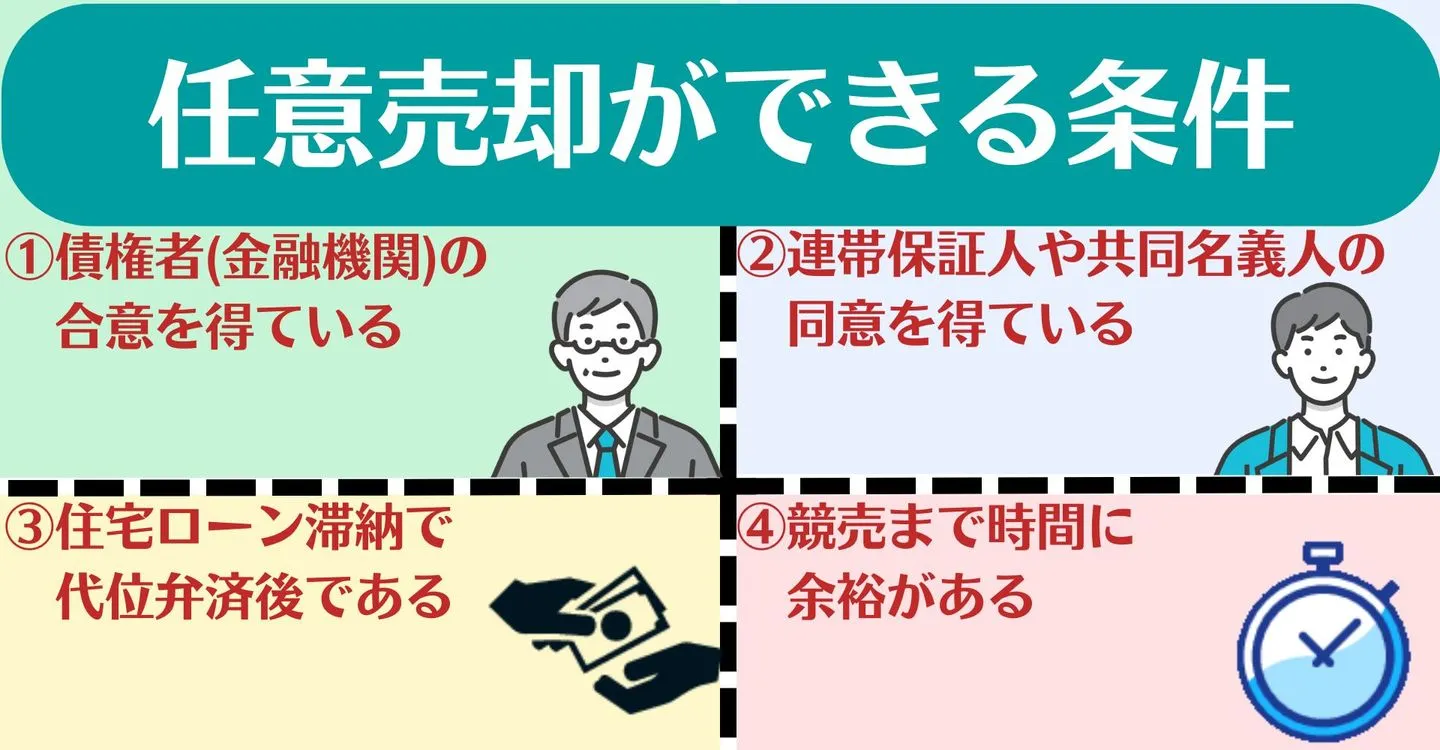

任意売却が可能となるには、次の条件をすべて満たす必要があります。

任意売却が可能となる条件

- 債権者の合意を得ている

- 連帯保証人や共同名義人の同意を得ている

- 住宅ローン滞納で代位弁済後である

- 任意売却の期間に余裕がある

これらの条件を満たすには、債権者の合意を得る交渉力・競売前に売却先を決めるスピード感が必要なので、一般的な不動産会社では任意売却に失敗する恐れがあります。

任意売却専門の不動産会社の場合、一般的な不動産会社よりも交渉力が高く、スピード感をもって売却活動をおこなうので、任意売却を成功させてくれる可能性が高いです。

任意売却専門業者とは?

任意売却を専門的に取り扱う不動産会社で、任意売却に関する専門知識・ノウハウを有しており、金融機関をはじめとする債権者との交渉も得意としています。

任意売却の専門業者の中には弁護士と連携している業者もあり、法的部分の問題解消も含めスピード感をもって売却活動を実施してくれます。

競売回避のために尽力してくれます。

万が一、任意売却ができない場合でも、リースバック・債務整理といった別の解決方法も提示してくれるので、住宅ローン滞納に関するあらゆる問題を解決できます。

住宅ローンが払えないと思ったら、すぐに任意売却専門の不動産会社に相談して「任意売却ができるか?できないか?」を判断してもらいましょう。

任意売却できないケース

以下のケースに該当する場合、債務者が希望しても任意売却ができません。

任意売却できないケース

上記のケースに1つでも該当すると任意売却ができませんが、後述する解決方法を実践すれば任意売却ができるケースもあるので、まずは不動産会社に相談しましょう。

特に多いのが、債権者からの承諾を得られないケースで、自力で解決することが難しい場合は不動産会社に交渉を代行してもらうなど、専門家の協力を得ることが大切です。

この項目では、任意売却ができない4種類のケースを解説します。

債権者(金融機関)の承諾を得られない

住宅ローンの債権者である金融機関の承諾を得られない場合、不動産の抵当権を外せないので任意整理ができません。

なぜなら、返済不能になった場合の担保として、住宅ローンを組む際に金融機関が不動産に抵当権を設定しているため、抵当権を外さないと買い手が見つからないからです。

抵当権とは?

ローンの貸主である金融機関が保有している権利で、ローンの支払いが滞った際は不動産が差し押さえられて、裁判所を通じて競売に出されます。

抵当権が設定されている不動産は、ローンの支払いが滞ると競売に出されてしまうリスクがあるため、金融機関から抵当権を外す許可を得ないと誰も購入しようと考えません。

以下のように、仮に任意売却を許可しても住宅ローンの完済が難しいと思われるケースだと、金融機関は任意売却を認めにくい傾向にあります。

金融機関が任意売却を認めにくいケース

- 任意売却の売却価格が住宅ローン残債を下回る

- 競売までの残り時間が少ない

一方、任意売却の売却価格を住宅ローン返済に充てることで、住宅ローンを完済できる見込みがあるケースであれば、金融機関が任意売却を認めやすいです。

ちなみに、住宅ローンに連帯保証人がいる場合や不動産の共同名義人がいる場合、連帯保証人・共同名義人の承諾もないと任意売却がおこなえない点に注意しましょう。

住宅ローンを滞納した期間が無いor短い

住宅ローンを滞納した期間がない場合・住宅ローンを滞納した期間が短い場合、金融機関に任意売却を申請しても認められません。

なぜなら、金融機関は通常どおり住宅ローンを返済することを望んでおり、なるべく任意売却は避けたいと考えているからです。

具体的には、住宅ローンを4〜6ヶ月ほど滞納して、金融機関から「期限の利益の喪失通知」が届いてからでないと、任意売却の申請は認められません。

期限の利益喪失通知とは?

契約内容どおりに返済しない債務者に対して、痺れを切らした債権者が「これ以上は返済を待てない」として残債の一括返済を求める通知です。

住宅ローンを滞納した期間が短い場合、任意売却ではなく資金繰りをして返済を続ける必要がありますが、返済のために他社でお金を借りることは避けましょう。

税金・保険料の滞納で家が差し押さえられている

税金・保険料を滞納して、国・自治体に不動産が差し押さえられている場合、任意売却がおこなえません。

なぜなら、国・自治体に差し押さえられた不動産は、そのまま差押えを解除しないと競売にかけられるため、債務者の意思で任意売却を選択できないからです。

税金・保険料を滞納した場合、未納分に見合う価値のある資産が差し押さえられるため、住宅ローン返済中の不動産でも差押え・競売の対象になります。

そのまま放置すると、国・自治体の主導で不動産が公売にかけられてしまい、売却価格から滞納分の税金を回収した上で、債務者は自宅から退去しなければなりません。

国・自治体による不動産の差押えを解除したい場合、滞納している税金を全額納付・一部納付するか、解除費用を支払うことで差押えを解除できる可能性があります。

家の所有者が手続きできない状態にある

家の所有者が入院中・認知症などで手続きができない状態にある場合、基本的に任意売却はおこなえません。

なぜなら、原則として不動産売却ができるのは不動産の所有者本人だけなので、所有権のない第三者では所有権移転登記といった手続きが認められないからです。

特に注意が必要なのは不動産が共有名義のケースで、共有名義という形で複数人で所有権を共有しているため、名義人全員の同意がないと任意売却をおこなえません。

入院中・認知症などの理由で不動産の所有者が手続きできない状態にある場合、成年後見制度に基づいて代理人を決めて任意売却をおこないましょう。

任意売却できないケースの主な解決方法

任意売却できないケースでは、以下の解決方法を実践しましょう。

任意売却できないケースの主な解決方法

- 債権者や連帯保証人等の承諾は「第三者」に交渉依頼

- 所有者が高齢や認知症の場合は成年後見人を選任する

- 差し押さえ中の家は役所との交渉で解除できる可能性がある

任意売却をおこなう場合、どのケースでも債権者や連帯保証人などの承諾が必要ですが、債務者自身では説得が難しいため、不動産会社などの第三者を介して交渉しましょう。

不動産所有者が高齢・認知症で任意売却ができない場合も、任意売却専門の不動産会社に相談すれば、不動産売却だけでなく成年後見の申立てなどのアドバイスも受けられます。

この項目では、任意売却ができないケースの解決方法を解説します。

債権者や連帯保証人等の承諾は「第三者」に交渉依頼

債権者や連帯保証人などから任意売却の承諾を貰いたい場合、第三者である不動産会社や弁護士に交渉を依頼しましょう。

なぜなら、利害関係にない第三者なら冷静に話し合える上、不動産会社や弁護士は交渉のプロなので、債権者や連帯保証人を説得できる可能性が高いからです。

特に連帯保証人はトラブルに巻き込まれたくないので、債務者自身が交渉すると揉めやすいため、不動産会社や弁護士などの第三者を介して交渉することをおすすめします。

任意売却に強い不動産会社に相談すれば、過去にも金融機関から承諾を得たノウハウがある上、金融機関からも一定の信用を得ているので任意売却の承諾を得やすいです。

所有者が高齢や認知症の場合は成年後見人を選任する

高齢・認知症といった理由で不動産所有者が手続きできない場合、成年後見制度に基づいて成年後見人を選任して、任意売却をおこないましょう。

成年後見人とは?

認知症や知的障害などで判断能力が著しく低下した人の財産を保護するために、家庭裁判所から選任されて、財産保護や身上監護をおこなう人物です。

成年後見人を選任するためには、本人の住民票がある地域を管轄する家庭裁判所で成年後見の申立てをおこなう必要があります。

ただし、家庭裁判所による本人調査・医師による鑑定などをおこなうため、成年後見の申立てから成年後見人の選任まで通常1~3ヶ月程度かかる点に注意が必要です。

成年後見人を選任して任意売却をおこなう場合、時間的猶予が通常よりも少ないので、不動産売却だけでなく成年後見の申立ても含めて、任意売却の専門業者に相談しましょう。

厚生労働省「成年後見人等の選任と役割」

差し押さえ中の家は役所との交渉で解除できる可能性がある

税金・保険料の滞納によって国・自治体に不動産が差し押さえられている場合、役所と交渉して差押えを解除してもらいましょう。

国・自治体による不動産の差押えを解除したい場合、基本的には滞納している税金を全額納付する必要がありますが、交渉次第では差押えを解除できる可能性があります。

具体的には「公売は任意売却よりも回収できる金額が少ない」ことを説明すれば、税金・保険料の一部納付や解除費用を支払う形で差押えを解除できる場合もあります。

国・自治体との交渉は自分でやる方法もありますが、差押えを解除してもらえる可能性が低いので、任意売却の専門業者に任せるほうがよいでしょう。

物件・期間的な問題は任意売却での解決が困難

物件自体に問題がある場合・競売までの期間が短い場合は、住宅ローン問題を任意売却で解決することは困難なので、競売になる可能性も考慮しておきましょう。

住宅ローンを払えない人は経済的に困窮しているので、物件が雨漏りや家の傾きなどの問題を抱えている場合でも、リフォーム費用・修繕費用の捻出が難しいです。

競売までの期限が短い場合は債権者から承諾を得ることが難しい上、承諾が得られても期限までに買い手がつかず、競売にかけられてしまうケースも少なくありません。

特に、物理的・法的な瑕疵を抱えている物件は買い手がつきにくいため、金融機関が任意売却を認める場合でも、期間中に売れずに競売にかけられてしまう可能性が高いです。

不動産買取業者への売却も難しい

「不動産買取業者なら買い手を探す必要がないので、競売までに任意売却がおこなえる」と考える人もいますが、任意売却は買取業者への売却が難しい場合が多いです。

なぜなら、買取業者に売る場合は仲介よりも売却価格が安くなりやすく、ローン返済に充てる金額が少なくなるので、そもそも金融機関が任意売却を認めにくいからです。

買取業者とは?

中古住宅を自社で直接買取している不動産会社で、売主から買取した中古住宅を再販売することで収益をあげています。

買取業者に不動産を売る場合、再販売にかかる経費が差し引かれる都合上、売却価格が仲介業者の70〜80%程度まで安くなるため、金融機関は任意売却を認めにくいです。

加えて、抵当権がついている不動産は基本的に買取後の運用ができないので、金融機関が任意売却を認めた場合でも買取してくれる業者が少ないという理由もあります。

任意売却をおこなう場合、買取業者ではなく任意売却専門業者と媒介契約を結んで、一般の不動産市場から買い手を探してもらうようにしましょう。

任意売却するための大切なポイント

任意売却を成功させるには、以下のポイントが大切です。

任意売却するための大切なポイント

- 債権者や連帯保証人に早めに相談すること

- 任意売却専門の不動産会社に依頼して進める

- 売却活動での内覧者対応等は手を抜かない

任意売却は競売にかけられる前に不動産の買い手を見つける必要があり、スピード感が非常に大切なので、住宅ローンが払えなくなったら早急に不動産会社へ相談しましょう。

任意売却専門の不動産会社に相談すれば、債権者や連帯保証人との交渉を代行してもらえたり、売却活動に関するアドバイスをもらえるので、専門家の力を借りることが大切です。

この項目では、任意売却を成功させるためのポイントを解説します。

債権者や連帯保証人に早めに相談すること

任意売却を成功させるには、債権者や連帯保証人などへ早めに相談して、任意売却の承諾を貰うようにしましょう。

なぜなら、任意売却は競売の開札日前日までにおこなう必要があるため、早く売却活動を始めないと買い手がつきにくい上、債権者や連帯保証人などの承諾も得られにくいからです。

住宅ローンの滞納が4~6ヶ月程度続くと競売に移行することが多く、裁判所から「競売開始決定通知」が届いてから6ヶ月程度で不動産が強制的に売却されてしまいます。

そのため、住宅ローンの滞納が起きたらすぐ不動産会社に相談して「任意売却をおこなうべきか?」を確認した後、債権者や連帯保証人などと交渉してもらいましょう。

任意売却専門の不動産会社に依頼して進める

任意売却を成功させたい場合、通常物件を扱いながら「任意売却も相談可能」としている一般的な不動産会社ではなく、任意売却専門の不動産会社に依頼しましょう。

任意売却といっても、ケースによって適切な手続きは異なるため、さまざまな事例を経験している実績豊富な不動産会社のほうが任意売却の成功確率が高いです。

具体的にいうと、任意売却専門の不動産会社の中でも取扱実績が100件以上で「任意売却取扱主任者」が在籍している不動産会社を選ぶことをおすすめします。

任意売却取扱主任者とは?

任意売却の専門家であることを証明する民間資格で、一般社団法人「全国住宅ローン救済・任意売却支援協会」が資格を発行しています。

任意売却取扱主任者は所定の試験に合格した専門家なので、任意売却取扱主任者が在籍している不動産会社に依頼すれば、任意売却を成功させてくれる可能性が高いです。

加えて、さまざまなケースに柔軟に対応する必要があるため、取扱実績の数が多いだけでなく、多種多様な任意売却を扱った実績をもつ不動産会社がおすすめです。

以下の記事では、任意売却専門の不動産会社の中でもおすすめの業者を解説しているので、任意売却を依頼する不動産会社を探している人は参考にしてみてください。

売却活動での内覧者対応等は手を抜かない

任意売却を成功させたい場合、早く不動産の買い手を見つけるためにも、内覧対応などの売却活動は手を抜かないようにしましょう。

不動産売却において内覧は重要で、購入希望者は物件の状態を見るだけでなく、売主に不動産の詳細や実際の住み心地を尋ねるなど、さまざまな点を確認します。

そのため内覧で良いイメージを与えたい場合、内覧前に物件内を掃除して生活感を取り除いておき、金銭的に余裕がある人はハウスクリーニングを依頼する方法もおすすめです。

また、内覧予約は週末に入ることが多いので、なるべく週末の予定を空けておき売主自身が購入希望者と直接話をして、質問を受けた際は丁寧に答えることをおすすめします。

売却活動は不動産会社に全部任せるのではなく、物件の清掃・メンテナンスをしたり内覧対応をおこなうなど、早く任意売却の買い手がつくように売主自身も行動しましょう。

任意売却できないと最終的にどうなる?

任意売却ができないと、以下の流れで不動産が競売にかけられたり、自己破産で給与を差押えられる恐れがあります。

- 競売になり家が強制的に売却される

- 競売後に自己破産の恐れもある

競売の期限までに任意売却ができないと、市場価格の50%〜70%程度で不動産が強制的に売却されてしまい、売却益が住宅ローン返済に充てられます。

競売でも住宅ローンを完済できない場合、裁判所を通して債務の返済を免除してもらう法的手続きである「自己破産」が必要になるケースも存在します。

この項目では、任意売却ができない場合の流れを解説します。

競売になり家が強制的に売却

裁判所から「競売開始決定通知」が届いてから6ヶ月程度経過すると、競売によって不動産が強制的に売却されてしまいます。

ただし、不動産が競売にかけられる場合、売却価格は市場価格の50%〜70%程度まで安くなってしまうため、売却益で住宅ローン返済を完済できないケースもあります。

競売で住宅ローン返済を完済できない場合、競売後も住宅ローン残債の返済を続ける必要がありますが、基本的に分割返済ではなく一括返済を請求されるケースが多いです。

住宅ローンの一括返済が困難な場合、自己破産が必要になる恐れもあるため、任意売却で住宅ローンを完済できない際は弁護士に相談して債務整理を検討しましょう。

競売後に自己破産の恐れもある

競売後も住宅ローン残債が残る場合、債権者から一括返済を求められますが、自力での返済が難しい際は自己破産手続きが必要になるケースもあります。

住宅ローンの一括返済ができない場合、連帯保証人などにも請求がいきますが、それでも返済が難しいケースは債務整理によって解決するしかありません。

債務整理とは?

合法的に債務を減額できる手続きの総称で、任意整理・個人再生・自己破産の3種類があります。

債務整理は以下の3種類があり、それぞれ減額できる金額などが異なります。

| 方法 |

解説 |

| 任意整理 |

借入の利息のみをカットする |

| 減額できる金額が少ない |

| 個人再生 |

借入を最大1/10程度まで減額する |

| 安定収入がないと認められない |

| 自己破産 |

すべての債務をゼロにする |

| 家などの財産を失う恐れがある |

任意売却をおこなう人の多くは経済的に困窮しており、住宅ローン残債によっては任意整理が認められないため、個人再生・自己破産をおこなうケースが多いです。

連帯保証人がいる場合、連帯保証人も含めて自己破産が必要になるケースもあるため、自己破産を防ぐためにも、なるべく早く不動産会社に任意売却の相談をしましょう。

まとめ

任意売却ができないケースは4種類ありますが、1番多いのが債権者・連帯保証人などの承諾を得られないケースで、任意売却においては交渉力が重要になります。

とはいえ、債務者自身が交渉しても債権者・連帯保証人などの説得は難しいので、任意売却を検討している人は任意売却専門の不動産会社に相談することをおすすめします。

任意売却専門の不動産会社に相談すれば「任意売却ができるか?できないか?」を即座に判断してもらえる上、ケースにあった解決方法もアドバイスしてくれます。

相談が遅くなるほど競売までのタイムリミットが短くなり、任意売却ができなくなる可能性が高くなってしまうので、なるべく早く任意売却専門の不動産会社に相談しましょう。

任意売却に関するよくある質問

任意売却ができないのは、どのようなケースですか?

債権者や連帯保証人の承諾を得られないケース・住宅ローンを滞納した期間が短いケース・税金や保険料の滞納で家が差し押さえられているケース・家の所有者が手続きできない状態にあるケースの4種類です。

離婚した際に任意売却はできますか?

離婚後でも任意売却はできますが、登記上の住所・氏名が一致している必要があるため、登記変更が必要ないので離婚前に手続きをしておいたほうがよいです。

住宅ローンの滞納後、どのくらいの期間までなら任意売却ができますか?

ケースによりますが、住宅ローンを4〜6ヶ月ほど滞納して金融機関から「期限の利益の喪失通知」が届いた後、裁判所から「競売開始決定通知」が届いて6ヶ月程度経過した競売の開札日の前日までなら任意売却がおこなえます。

債権者から同意が取れないケースとは、どんなケースですか?

不動産の査定額に対してローンの滞納額が多すぎるケース・競売まで時間があまり残っていないケースの場合、債権者が任意売却を認めにくいです。

任意売却ができない場合、どうすればよいですか?

第三者に交渉を依頼して債権者や連帯保証人等の承諾を得る・不動産所有者が高齢や認知症の場合は成年後見人を選任する・家が差押え中の場合は役所と交渉して差押えを解除してもらうといった解決方法を実践しましょう。