不動産の売却時などには、共同担保目録の提出を求められる場合があります。普段の生活になじみのない文書であるため、戸惑う方もいるかもしれません。

共同担保とは、1つの債権に対して複数の不動産を担保にしている状態を指します。例えば、住宅ローンを組む際に、購入する土地と建物を担保にした場合は共同担保に該当します。

共同担保目録とは、上記の共同担保の情報をまとめた一覧表です。なお、共同担保目録という名前の文書ではなく、不動産登記簿(登記事項証明書)の下部に記載されています。取得方法は、法務局の窓口もしくはオンラインでの請求です。登記事項証明書を請求するだけでは共同担保目録が記載されないため、申請書の共同担保目録の欄への記載も忘れずにしましょう。

共同担保目録が必要になるのは、主に下記のようなケースです。

|

抵当権を抹消する必要がある場合

|

不動産の売却は抵当権がついたままでは手続きを進められないため、共同担保目録で不動産の状況を確認します。また、住宅ローン完済時も手続きしない限り抵当権が抹消されないため、共同担保目録の確認が必要です。

|

|

住宅ローン特則を利用した個人再生をする場合

|

個人再生の対象から住宅ローンを除外する「住宅ローン特則」を利用の可否を確認するため、共同担保目録で不動産の状況を確認します。

|

|

債権者が共同担保の不動産を抵当に取る場合

|

債務者の返済が滞り、債権者が差し押さえを行う場合、担保不動産の価値を判断するため、共同担保目録で不動産の状況を確認します。

|

なお、抵当権の抹消手続きを行う場合は、債務完済後に金融機関から送付される書面を添えて、抹消登記を申請する必要があります。

本記事では、共同担保目録の概要や請求方法、共同担保目録の見方や必要となるケースを解説します。また、不動産売却や住宅ローン完済によって、抵当権の抹消が必要な場合の手続きにも触れていきます。

共同担保目録とは共同担保の不動産を一覧表にしたもの

共同担保目録とは、不動産登記簿(登記事項証明書)に記載されている共同担保の情報をまとめた一覧表です。

共同担保とは1つの債権に対して複数の不動産を担保にしている状態で、住宅ローンを組む際に購入する土地と建物の両方を担保にした場合などが該当します。

共同担保目録には、担保の不動産情報が記載されており、不動産の売却時や債権者が不動産を抵当に取る場合に、公的な文書として必要となります。

共同担保と共同担保目録の役割について詳しく解説していきます。

共同担保とは1つの債権に対して複数の不動産を担保にする方法

共同担保とは、1つの債権に対して複数の不動産を担保にしている状態を指します。

銀行が融資する際は、債務者の財産に抵当権を設定します。抵当権とは、債務者からの返済が滞った際に担保とした財産から弁済を受ける権利です。

例えば、住宅ローンであれば債務者が購入する不動産を担保にし、返済が滞った際は債務者の不動産を差し押さえられるようにします。この担保に設定される不動産が複数である場合は、共同担保に該当します。

具体的には、下記のような状態が共同担保です。

- マイホームの購入時に、購入する「土地」「建物」の2つを担保にローンを組んだ

- 事業用不動産の購入時に、購入する不動産と自宅の2つを担保にローンを組んだ

共同担保の場合、複数の不動産を担保にする分、銀行から受けられる融資額が増えます。例えば、建物2,000万円、土地2,000万円の評価であった場合は、共同担保にすることで4,000万円の融資が受けられます。また、銀行側のリスクが減る分、金利を優遇してもらえる可能性もあるでしょう。

ただし、返済が滞った際には複数の不動産を差し押さえられるリスクを背負うことになります。例えば、事業用の不動産の購入で、購入する不動産と自宅を担保にした場合、最悪の場合は自宅を失うおそれがあります。

共同担保のメリット、デメリットについては下記の記事も参考にしてみてください。

共同担保目録の役割は担保対象の全不動産を明確に示すこと

共同担保目録とは、担保対象となっているすべての不動産を記載した一覧表です。法務局で管理されている不動産登記簿(登記事項証明書)に記載されています。

共同担保目録の役割は公文書として、共同担保の情報を明確にすることです。「共同担保目録が必要になる主なケース」で詳しく解説しますが、不動産の売却時や債権者が不動産を抵当に取る場合などには、担保状況を把握するため、共同担保目録が必要となります。

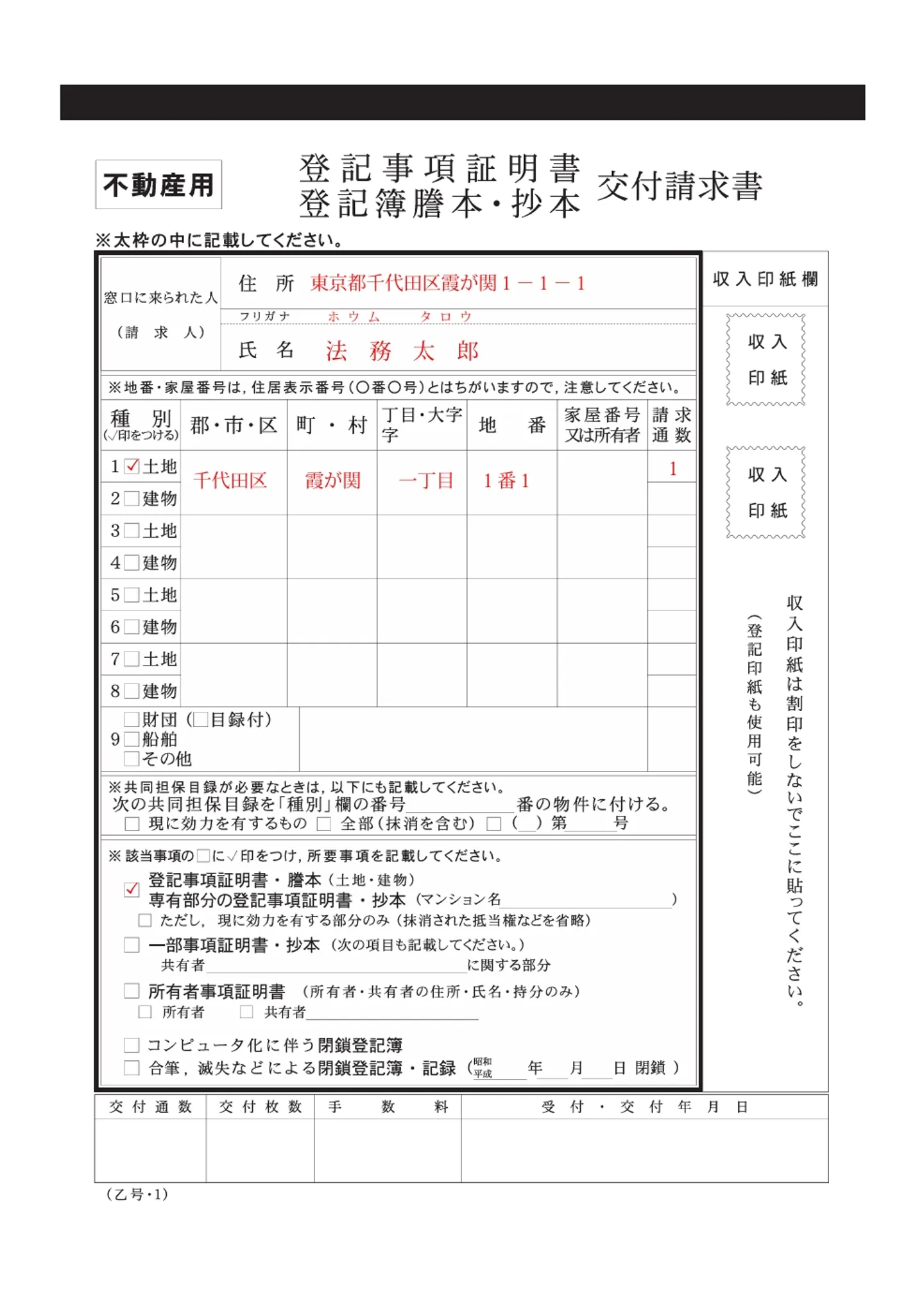

共同担保目録の請求方法と手数料

共同担保目録が記載された不動産登記簿(登記事項証明書)は、オンライン請求もしくは法務局の窓口で請求できます。オンライン請求は手数料が安く、郵送で受け取れるため、手間や時間をかけたくない人におすすめです。

窓口での請求は即日発行が可能であるため、共同担保目録を早めに取得したい場合に適しているでしょう。

それぞれの請求方法と手数料について詳しく解説します。

手数料が安いオンラインでの請求がおすすめ

共同担保目録を含む不動産登記簿(登記事項証明書)は、オンライン申請が可能です。申請できるのは「平日の8:30~21:00」ですが、自宅から申請ができるため、法務局に足を運ぶ手間がありません。

オンライン請求の方法は下記のとおりです。

- 法務局の「登記・供託オンライン申請システム」にアクセスする

- 登記事項証明書と同時に共同担保目録も請求する

- 受け取り方法をを選ぶ

- 支払方法を選ぶ

請求時には、不動産の地番や家屋番号が必要となるため、わからない場合は法務局に問い合せしましょう。

登記事項証明書を請求するだけでは、共同担保目録が記載されないので、必ず共同担保目録も同時に請求しましょう。

受け取りは郵送もしくは、最寄りの登記所や法務局証明サービスセンターを選択します。受け取りまでの期間は、数日から1週間程度です。

手数料は郵送の場合は500円、窓口受け取りの場合は480円です。窓口での申請が600円であるため、費用も安くなります。窓口のように収入印紙を購入する必要はなく、インターネットバンキングやモバイルバンキング、電子納付対応のATMなどで支払いをします。

すぐに必要なら窓口での請求がおすすめ

すぐに共同担保目録が必要な場合は、法務局の窓口で請求しましょう。待ち時間はかかるものの、即日発行が可能であるため、すぐに共同担保目録を含む登記事項証明書が手に入ります。

窓口での請求方法は下記のとおりです。

- 最寄りの法務局の窓口に行く

- 600円分の収入印紙を購入する

- 登記事項証明書交付申請書を「共同担保目録を含む」の状態にして提出する

- 窓口で登記事項証明書を受け取る

先述したとおり、窓口で請求する際の手数料は600円です。収入印紙で支払う必要があるため、法務局で購入するか、事前に準備しておきましょう。

オンライン請求同様に、登記事項証明書を請求するだけでは共同担保目録が記載されないため、申請書の共同担保の欄への記載を忘れずにしましょう。

出典:法務局|登記事項証明書 交付請求書

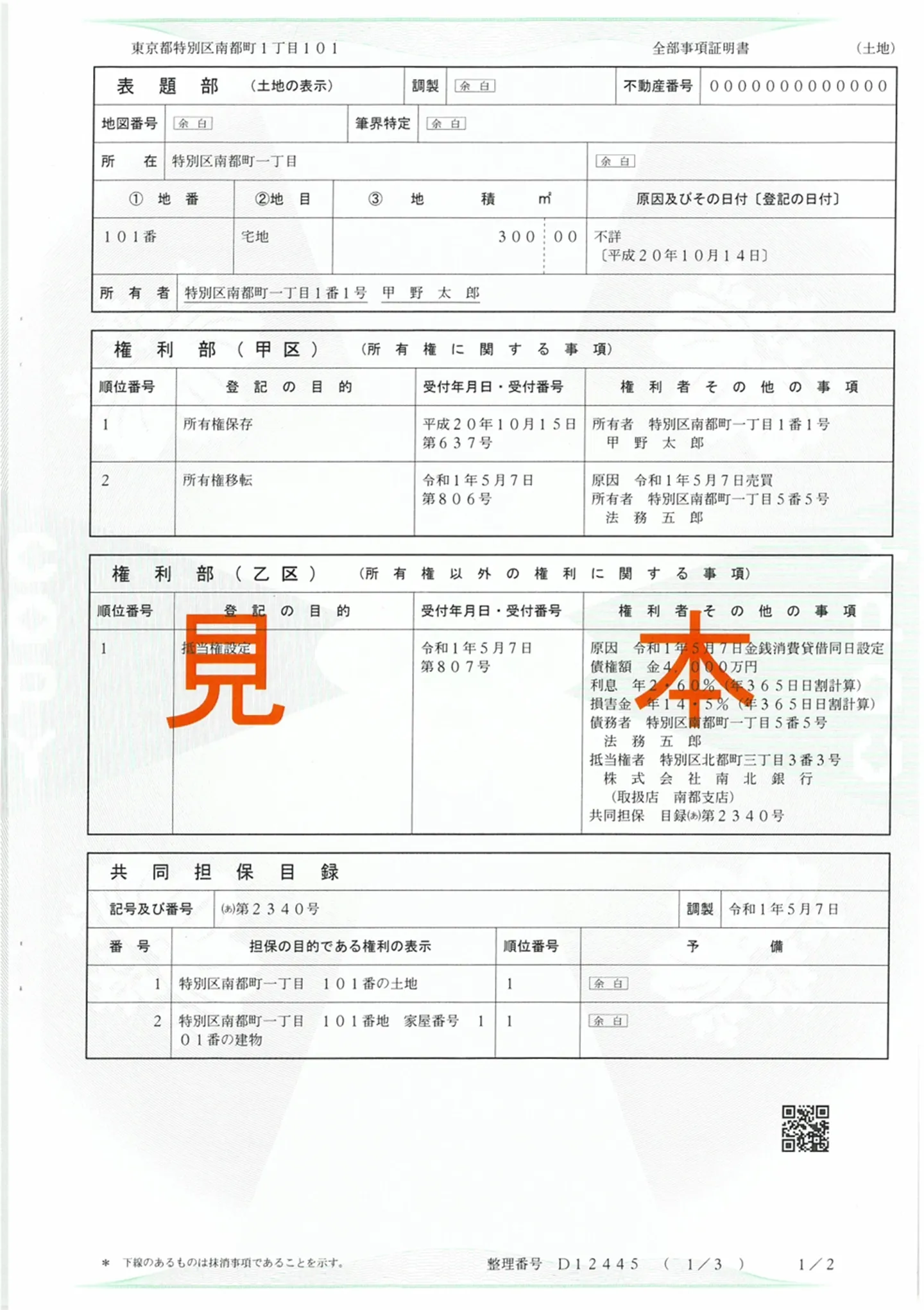

共同担保目録から情報を読み取るポイント

出典:法務局|全部事項証明書(不動産登記)の見本

共同担保目録を含む登記事項証明書は、「表題部」「権利部(甲区)」「権利部(乙区)」「共同担保目録」の4つの項目に分けられています。

それぞれの項目には下記のような内容が記載されています。

| 項目 |

内容 |

| 表題部 |

所在地や面積、構造など、不動産の情報を記載している項目。 |

| 権利部(甲区) |

不動産の所有権に関する情報をまとめた項目。 |

| 権利部(乙区) |

抵当権や用益権など、所有権以外の権利に関する情報をまとめた項目。 |

| 共同担保目録 |

共同担保となっている不動産を記載した項目。 |

共同担保の確認において、登記事項証明書から読み取るべき項目は「権利部(乙区)」「共同担保目録」の2つです。それぞれの項目について解説していきます。

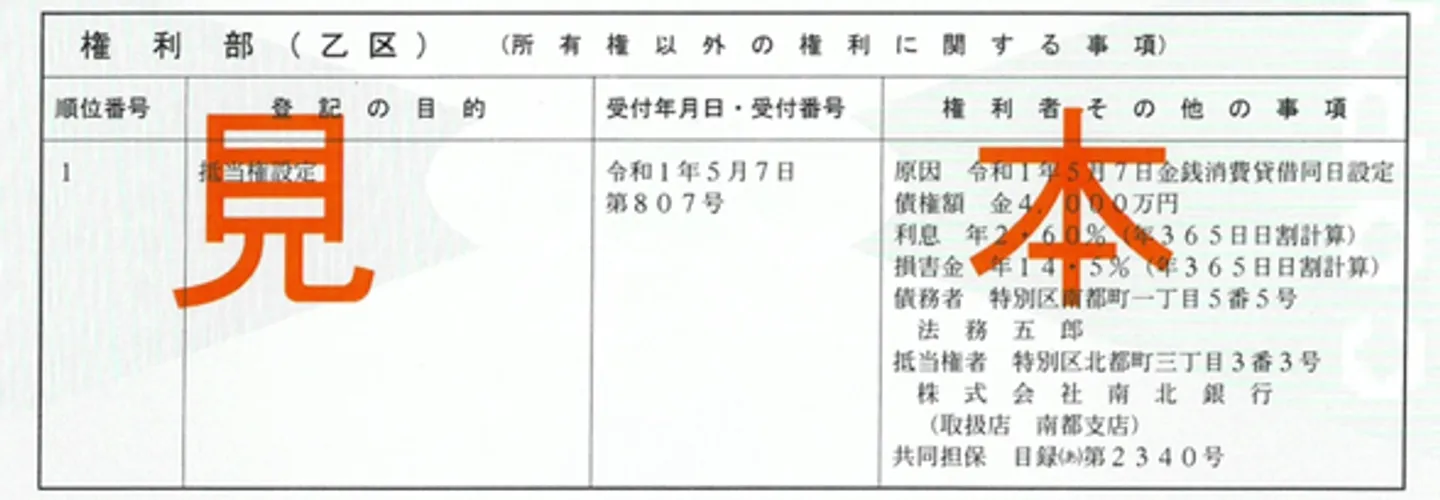

権利部(乙区)を見れば抵当権者と共同担保の有無がわかる

出典:法務局|全部事項証明書(不動産登記)の見本

「権利部(乙区)」には、不動産の所有権以外の権利に関する内容がまとめられています。具体的には、住宅ローンで設定される抵当権、賃借権や地役権、地上権といった他人の不動産を使用できる用益権についてです。

「登記の目的」に抵当権などの記載があり、「権利者その他の事項」の一番下にある共同担保の欄に、ひらがなと数字を組み合わせた番号の記載があれば、その不動産は共同担保になっているとわかります。

「権利者その他の事項」のそれぞれの項目が示す内容は下記のとおりです。

- 原因:所有権以外の権利の登記申請をした理由、申請者、申請日

- 債務額:住宅ローンなどの融資額

- 利息:債務者に支払う利息

- 損害金:返済が間に合わなかった場合の損害額

- 債務者:融資を受けた人の情報

- 抵当権者:融資をした人や金融機関の情報

- 共同担保:共同担保目録の番号

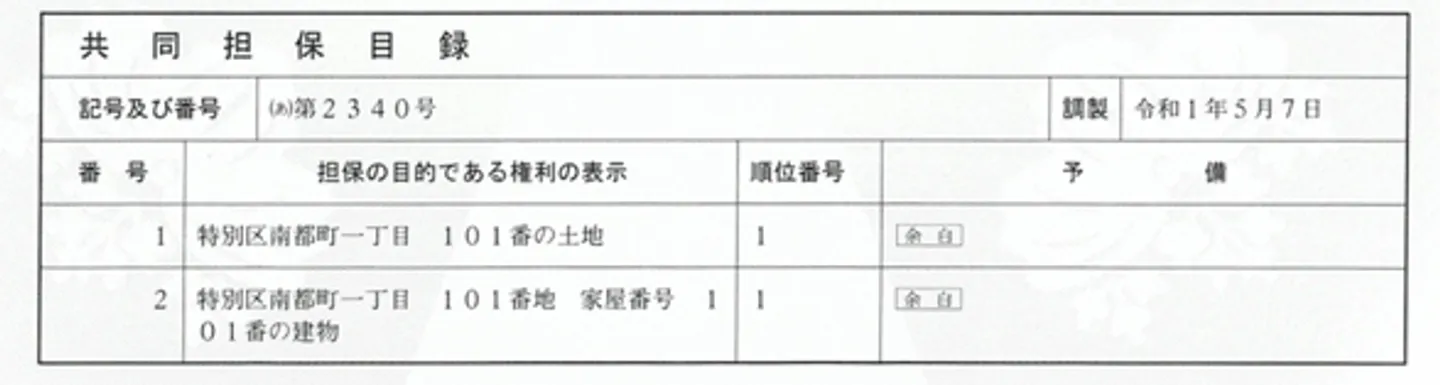

共同担保目録を見れば抵当権が設定されている不動産がわかる

出典:法務局|全部事項証明書(不動産登記)の見本

「共同担保目録」には、抵当権が設定されている複数の不動産が記載されています。なお、1つの債権に対して1つの不動産のみが担保となっている場合は、共同担保目録は添付されません。

共同担保目録に記載されている、それぞれの項目が示す内容は下記のとおりです。

- 記号及び番号:共同担保目録の番号

- 番号:抵当権が設定されている不動産の番号

- 担保の目的である権利の表示:抵当権が設定されている不動産の所在地や地番、家屋番号

- 順位番号:登記が行われた順番を示す番号

順位番号については、小さい番号の抵当権者が優先して債権を回収できます。返済が滞り、不動産が競売にかけられた場合などの弁済の順番です。

共同担保目録が必要になる主なケース

共同担保目録が必要となる主なケースは下記のとおりです。

- 抵当権を抹消する必要がある場合

- 住宅ローン特則を利用した個人再生をする場合

- 債権者が共同担保の不動産を抵当に取る場合

普段の生活で必要とすることはほとんどない文書ですが、これらのケースでは共同担保目録の確認や提出が必要となります。それぞれのケースについて詳しく解説していきます。

抵当権を抹消する必要がある場合

抵当権の抹消が必要な場合は、共同担保目録の確認が必要です。例えば、不動産を売却する際は抵当権がついたままでは手続きが進められません。そのため、公文書である共同担保目録を取得して、抵当権のついた不動産の状況を確認する必要があるのです。

また、住宅ローンは完済しても、手続きをしないと抵当権が抹消されません。そのため、共同担保目録を確認し、抹消の手続きを行う必要があります。なお、抵当権の抹消をしないと、売却や相続などの手続きがスムーズに進まないおそれがあります。

不動産売却時の抵当権の抹消手続きについては、下記の記事でも詳しく解説しています。

住宅ローン特則を利用した個人再生をする場合

個人再生で住宅ローン特則を利用する場合は、共同担保目録の確認が必要となります。

個人再生とは債務整理の1種で、借金の返済が困難になった場合に返済総額を減額してもらい、分割して返済していく手続きです。個人再生における住宅ローン特則とは、個人再生の対象から住宅ローンを除外することで、自宅を失いたくない場合などに選択されます。

住宅ローン以外の抵当権が設定されている場合、共同担保物件に後順位の担保がついている場合は、住宅ローン特則を利用できないため、共同担保目録を確認する必要があるのです。

債権者が共同担保の不動産を抵当に取る場合

債務者からの返済が滞り、債権者が共同担保としている不動産を差し押さえる際にも共同担保目録が必要です。共同担保目録を確認することで、担保不動産の正しい価値を判断できます。

例えば、共同担保となっているのが債務者の自宅の土地、建物であれば売却しやすくなるため、価値がつきやすいといえます。一方、債務者の自宅の建物と事業用物件が共同担保の場合は、自宅の土地に抵当権がないため、自宅の売却がしづらく、価値が下がるといえます。

上記のような共同担保の情報を把握することは、リスク回避にもつながります。

共同担保目録・抵当権の抹消手続きと必要書類

先述したとおり、不動産の売却や住宅ローンの完済時には共同担保目録、抵当権の抹消が必要です。手続きは自分でも行えますが、司法書士に依頼するとスムーズに進められます。2万円程度の費用で依頼でき、手続きの手間や時間を省くことが可能です。

共同担保目録の抹消方法や手続きの手順、必要書類、費用について詳しく解説していきます。

共同担保目録の抹消方法は3つ

共同担保目録、抵当権の抹消方法は、下記の3つです。

- 債務完済による「全部抹消」

- 一部の不動産の抵当権を外す「一部抹消」

- 任意売却による返済での抹消

一部抹消は、残りの不動産が担保として十分に機能し、金融機関などの抵当権者が合意しなければ叶わないため、一般的には難しいとされます。現実的なのは債務完済、任意売却による抹消方法です。

住宅ローンなどの債務を完済すれば、共同担保となっている不動産の抵当権を外すことができるため、全部抹消が可能となります。

債務返済が難しい場合に検討されるのが、任意売却です。任意売却とは、債権者の同意を得たうえで担保となっている不動産を売却することです。売却代金で債務の全部もしくは一部を返済することで、抵当権を外してもらいます。債権者からすると競売にかけて弁済を受けるよりも、回収額が大きくなる可能性があるため、交渉の余地があるといえます。

共同担保目録・抵当権抹消手続きの手順

共同担保目録、抵当権の抹消手続きの手順は下記のとおりです。

- 抵当権抹消登記申請書を作成する

- 必要書類をまとめて、管轄の法務局に提出する

- 審査が完了したら、登記完了書を受け取る

「抵当権抹消登記申請書」は、法務局か法務局の「不動産登記の申請書様式について」からダウンロードできます。必要事項を記入したら、必要書類を添えて法務局に提出しましょう。

申請後の審査に要する期間は、1週間~10日程度です。登記完了書については、郵送もしくは法務局の窓口で受け取れます。

手続きに必要な書類一覧

抵当権抹消登記の申請に必要な書類は下記のとおりです。

| 書類 |

入手方法 |

| 登記申請書 |

法務局もしくは、法務局の「不動産登記の申請書様式について」から入手できます。 |

| 登記識別情報または登記済証 |

債務完済後、抵当権者である金融機関から送付されます。 |

| 登記原因証明情報 |

債務完済後、抵当権者である金融機関から「解除証書」「弁済証書」といった内容で送付されます。 |

| 会社法人等番号 |

抵当権者である金融機関から送付される文書に記載されていれば、別途書面を用意する必要はありません。番号が確認できない場合は、抵当権者である金融機関の登記事項証明書などを用意します。 |

| 代理権限証明情報(委任状) |

債務完済後、抵当権者である金融機関から送付されます。 |

| 委任状 |

司法書士に手続きを依頼する場合に用意します。 |

住宅ローン完済後の手続きであれば、金融機関から送付される書類と申請書さえ用意すれば、必要書類の準備は完了です。司法書士に手続きを依頼する場合は、司法書士が用意する委任状に必要事項を記載して提出します。

手続きにかかる費用は2万円程度が相場

抹消登記の手続きにかかる費用は、2万円程度が相場です。詳しくは下記のとおりです。

| 項目 |

費用 |

| 登録免許税 |

抵当権抹消登記に必要な登録免許税は、不動産1件に対して1,000円です。土地と建物の両方を抹消登記する場合は、2,000円が必要となります。 |

| 事前調査費用・登記情報代 |

事前調査で登記情報を確認する場合は、「登記情報提供サービス」を利用します。不動産1件に対して、355円の費用が発生します。登記事項証明書を請求する場合は、480円~600円の費用が必要です。 |

| 事後謄本取得費用 |

抹消登記の手続き後に、抹消が反映されているか確認したい場合は、登記事項証明書の発行に480円~600円の費用がかかります。 |

| 司法書士への依頼料 |

抹消登記の手続きを司法書士に依頼した場合は、土地と建物の抹消手続きで1~2万円程度の支払いが発生します。 |

抹消手続きに必要な費用は、司法書士に依頼したとしてもそれほど高くはありません。手続きの手間や時間を省きたい場合は、司法書士にお願いするのも良いでしょう。

まとめ

共同担保目録が必要になるのは、不動産の売却や住宅ローンの完済で、抵当権を抹消する必要があるタイミングです。取得は法務局の窓口、もしくはオンラインで請求でき、費用も480円~600円と低価格です。

なお、抵当権の抹消手続きを行う場合は、別途、申請書や金融機関から送付される書面などの準備も必要です。「手続きができるか不安」「手続きに割く時間がない」といった場合は、司法書士への依頼を検討してみてください。

共同担保目録に関するよくある質問

共同担保を設定するメリットは?

担保にする不動産が増える分、

融資額が増加します。1つの不動産だけでは融資額が足りない場合などに活用できます。

また、複数の不動産で担保を確保することで、金利を低くするなど、より有利な条件で融資してもらえる可能性があります。

共同担保を設定するデメリット・注意点は?

返済が滞った際に、複数の不動産を失うリスクがあります。さらに、1度共同担保に設定した場合、後から1つの不動産を抹消するといった選択は難しくなります。

また、債権者である金融機関の対応エリア外の物件は、共同担保にできない場合があります。共同担保にしようとする複数の物件が離れた場所にある場合は、金融機関の対応エリア内の物件であるかを確認しましょう。

共同担保目録の抹消にはどれくらいの時間がかかる?

申請時の書類に不備がなければ、1週間~10日程度で手続きが完了します。ただし、年明けから3月頃までは登記が込み合う繁忙期とされるため、1ヵ月程度の期間を要する可能性もあります。