亡くなった親の土地の名義変更にかかる費用

亡くなった親の土地の名義を変更する際に必要な費用は、主に「必要書類の取得費用」「登録免許税」の2つです。また、名義変更を手間なく進めたい場合は司法書士に依頼するという方法もあり、その際は別途費用がかかります。

亡くなった親の土地の名義変更にかかる費用

| 項目 |

費用 |

| 必要書類の取得費用 |

約3,050円~1万円程度(相続人の人数や本籍地の数によって変動) |

| 登録免許税 |

固定資産税評価額 × 0.4% |

| 司法書士に支払う報酬(司法書士に依頼する場合) |

約5万円~10万円程度 |

| 相続税 |

遺産総額が基礎控除を超える場合に発生(0円~数十万円・数百万円以上になるケースも) |

書類の数は「相続人の人数」や「戸籍の本籍地が複数ある場合」など状況次第で変わります。比較的シンプルな相続であれば、おおむね数千円から1万円程度に収まるケースが一般的です。

また、亡くなった親の土地の名義変更にかかる手続きを司法書士に依頼する場合は、別途5万〜10万円程度の報酬が発生します。

必要書類にかかる費用:約3,050円~1万円程度

土地の名義変更に必要となる書類を取得する費用は、合計約3,050円〜1万円程度です。主な証明書とその手数料の目安は以下にまとめました。

| 書類名 |

手数料の目安 |

| 戸籍謄本 |

1通450円 |

| 除籍謄本 |

1通750円 |

| 改製原戸籍謄本 |

1通750円 |

| 戸籍の附票の写し |

1通300円 |

| 住民票の除票 |

1通300円〜400円 |

| 印鑑証明書 |

1通200~300円程度 |

| 固定資産評価証明書 |

1通300円前後 |

各書類の通数は「相続人の人数」や「戸籍の本籍地が複数ある場合」など状況次第で変わるので、余裕を持って準備しておきましょう。特に、被相続人が結婚・転居などで本籍地を複数回移している場合は、取得費用や期間が想定以上にかかることもあります。

実際に相続登記のご相談でも「思った以上に戸籍収集に時間と手間がかかった」という声も少なくありません。

上記の必要書類は、役所にて自分で取得・記入できます。しかし、記載内容の誤りや必要書類の不足などがある場合、書類の再提出や補正対応が必要になり、手続きが長引くことがあります。

手続きのミスや手間を避けたい場合は、司法書士に依頼してスムーズに進めるのも選択肢のひとつです。

登録免許税:固定資産税評価額の0.4%

登録免許税とは、不動産や会社などを登記簿に正式に登録するときに国へ納める税金です。亡くなった親の土地を名義変更する場合、法務局で「所有権移転登記」を申請します。このとき通常は登録免許税を支払います。

登録免許税にかかる費用は、固定資産税評価額の0.4%です。具体的な計算式は以下のとおりです。

登録免許税=固定資産税評価額×0.4%

例えば、固定資産税評価額が2,000万円の土地を相続で名義変更する場合、以下の計算になります。

登録免許税 = 20,000,000円 × 0.4% = 80,000円

亡くなった親の土地を名義変更する場合は、登録免許税の負担も見込んで準備しておくことが大切です。

ただし、以下の要件を満たす場合は、免税措置が適用されることもあります。

- 相続で土地を取得した人が、相続登記をしないまま死亡していること

- 令和9年(2027年)3月31日までに相続登記を申請すること

- 相続による土地の所有権移転登記であること

- 土地の固定資産評価額が100万円以下であること

- 表題部所有者の相続人が所有権保存登記を行う場合であること

- 免税の根拠条文(租税特別措置法84条の2の2第1項または第2項)を申請書へ記載していること

参考:法務局「相続登記の登録免許税の免税措置について」

司法書士に支払う報酬:5~10万円が相場

司法書士に相続登記を依頼する場合の報酬は、約5〜10万円が一般的です。相続登記は自分で手続きすることも可能ですが、戸籍の収集や書類作成、法務局への申請など専門的な知識と多くの時間を要します。

特に以下のようなケースでは、司法書士に依頼することで手続きがスムーズになり、書類不備などのリスク軽減につながります。

- 被相続人の戸籍が複数の自治体にまたがり、本籍が何度も変わっていて戸籍収集が複雑な場合

- 相続人同士が遠方在住で、書類のやり取りや押印の調整に時間・労力がかかる場合

- 相続する不動産が複数あり、評価証明や登記申請先が複数になる場合

- 相続人の中に連絡が取れない人がいる、または未成年の相続人が含まれている場合

- 遺産の分割における合意形成に時間がかかったり、話し合いがまとまりにくい場合

- 売却・融資のために早期の名義変更が必要な場合

上記のケースに該当する場合、相続登記をする上で専門知識を要する場面が多くなる可能性があります。もし該当する方で相続登記の手続きに不安がある場合は、司法書士に依頼することで安心して進められます。

特に実務では「平日は役所へ行けない」「法務局から補正連絡が来て対応方法が分からない」といった理由で、途中から司法書士へ依頼されるケースも少なくありません。

また、相続人間で意見がまとまりにくい場合や法的な判断が必要な場合は、司法書士だけでなく必要に応じて弁護士などの士業へ相談することも重要です。

相続税:遺産総額次第で発生し、数十万円~数百万円以上になるケースもある

亡くなった親の土地を相続する場合、登録免許税とは別に、相続する財産の合計額が一定額を超えると相続税が発生することがあります。相続税は土地や建物、預貯金などすべての相続財産を合算し、その総額が「基礎控除額」を上回った場合にのみ課税される仕組みです。

基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます。たとえば、配偶者と子ども2人が相続人となる場合、基礎控除額は4,800万円となり、遺産総額がこの金額以下であれば相続税はかかりません。一方で、土地の評価額や預貯金を合算した結果、基礎控除額を超える場合には、超えた部分に対して相続税が課されます。

相続税が発生する場合、申告と納付は相続の開始を知った日の翌日から10か月以内に行う必要があり、原則として現金で一括納付します。土地を相続してもすぐに現金が入るわけではないため、相続税が見込まれる場合は事前に資金準備が必要になる点に注意しましょう。

なお、以下の条件を満たしている場合、相続税の支払いを延納することも可能です。

次に掲げるすべての要件を満たす場合に、延納を申請することができます。

(1) 相続税額が10万円を超えること。

(2) 金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること。

(3) 延納税額および利子税の額に相当する担保を提供すること。ただし、延納税額が100万円以下で、かつ、延納期間が3年以下である場合には担保を提供する必要はありません。

(4) 延納申請に係る相続税の納期限または納付すべき日(延納申請期限)までに、延納申請書に担保提供関係書類を添付して税務署長に提出すること。

引用元 国税庁「相続税の延納」

亡くなった親の土地の名義変更をしないとどうなる?

相続登記は法律で義務化されています。もし、不動産を相続で取得したことを知った日から3年以内に相続登記の申請で名義変更しなかった場合、以下のような問題が生じる可能性があります。

- 義務化されているので過料の対象になる

- 土地の売却や活用の手続きがスムーズに進まないことがある

- 相続人が増えて権利関係が複雑化する

義務化されているので過料の対象になる

相続登記はすでに法律で義務化されており、放置すると10万円以下の過料を科される可能性があります。これは「所有者不明土地」の増加が社会問題化したことを背景に、2024年4月1日から施行された新しいルールです。

相続人は、不動産(土地・建物)を相続で取得したことを知った日から3年以内に、相続登記をすることが法律上の義務になりました。

正当な理由がないのに相続登記をしない場合、10万円以下の過料が科される可能性があります。

引用元 法務省「相続登記の申請義務化に関するQ&A」

相続によって不動産を取得したことを知った日から3年以内に登記申請を行う必要があり、期限を守らなければ罰則の対象となります。また、この義務は新制度開始前に発生した相続についても遡って適用されるため、以前に相続したまま名義変更をしていない土地も対象に含まれます。

弊社が相続に関するご相談を伺う中でも「昔の相続だから対象外だと思っていた」という声を聞くことは少なくありません。特に地方の実家や空き地など、利用予定のない不動産ほど長期間放置されているケースが多い印象です。

土地を売買したり家を建てたりできない

相続登記していない状態では、原則として土地を自由に売却できず、建築に際しては権利関係の確認が必要となり、手続きが複雑になる場合があります。登記簿上で所有者が亡くなった親のままでは、第三者に対して自分が権利者であることを主張しにくくなることが理由です。

(不動産に関する物権の変動の対抗要件)

第百七十七条 不動産に関する物権の得喪及び変更は、不動産登記法(平成十六年法律第百二十三号)その他の登記に関する法律の定めるところに従いその登記をしなければ、第三者に対抗することができない。

引用元 e-Gov法令検索「民法」

たとえば土地を売却する場合、通常は相続登記を済ませてからでなければ買主へ所有権移転登記を行えません。また、建築や融資の場面でも、金融機関や建築会社から権利関係の整理を求められることがあります。

名義変更を後回しにすると、いざ活用したいときに相続人全員の話し合いや手続きが必要になり、売却や建築のタイミングを逃す可能性もあります。

相続人が増えて権利関係が複雑化する

相続登記を放置すると、時間の経過とともに相続人の数が増えて権利関係が複雑化する可能性があります。

たとえば、相続登記をしないままにしておくと、最初に相続人だった兄弟や子どもが亡くなったとき、その人の配偶者や子どもが新たに相続人として加わります。このように世代交代が繰り返されると、全員と連絡を取り合って合意を得ることが困難になるのが実情です。

弊社では持分に関する買取相談が1万件以上ありますが、中でも「相続時のトラブル」が多い傾向にあります。特に「相続人の一部と連絡が取れない」といった、相続人が増えることにより権利関係が複雑化しているという経緯でのご相談は少なくありません。

共有不動産では、権利関係が複雑になるほど売却や活用の話し合いがまとまりにくくなる傾向があります。

最終的には「誰が相続人なのか」を戸籍をたどって調査しなければならず、手続きが煩雑になる恐れがあります。亡くなった親の土地の権利関係が複雑化するリスクを避けるためにも、相続人同士が連絡を取りやすいうちに名義変更を済ませておくことが重要です。

亡くなった親の土地の名義変更を自分で行う手順

亡くなった親の土地の名義変更を自分で行う手順は、以下ステップに分けられます。

- 遺産分割協議を行い名義人を決める

- 相続登記に必要な書類をそろえる

- 登記申請書を作成する

- 準備した書類を法務局に提出する

- 登記識別情報通知書を受け取る

遺産分割協議を行い名義人を決める

土地の名義変更を自分で行う場合は、まず相続人全員で遺産分割協議を行い、協議の結果を「遺産分割協議書」にまとめる必要があります。遺産分割協議とは、相続人全員で「不動産の名義人」と「遺産の分け方」を決めるための話し合いです。

なお、相続人が1人でも欠けた状態で行った遺産分割協議は、原則として無効となります。まずは戸籍を収集し、相続人を正確に把握することから始める必要があります。

遺産分割協議における実情として、相続人同士で意見がまとまらず話し合いが長期化するケースも少なくありません。共有不動産では「誰が使うのか」「売却するのか」で意見が分かれることも多いため、早い段階で方向性を整理しておくことが重要です。

遺産分割協議自体は口頭や認印でも、当事者間の合意があれば成立します。ただし、実際に法務局で相続登記を行ったり、金融機関で預貯金の解約手続きを行ったりする際には「相続人全員の実印による押印」と「印鑑証明書の添付」が求められます。

相続登記に必要な書類をそろえる

相続登記を進めるには、まず必要となる書類をすべて揃える必要があります。用意すべき書類は「遺言による相続」「遺産分割による相続」「法定相続による相続」など、手続きの種類によって異なります。

| 書類名 |

遺産分割協議 |

法定相続分 |

遺言による相続 |

入手先 |

| 被相続人の戸籍一式 |

◯ |

◯ |

◯ |

本籍地の市区町村 |

| 被相続人の住民票の除票/戸籍の附票 |

◯ |

◯ |

◯ |

・住民票の除票:住所地の市区町村

・戸籍の附票:本籍地の市区町村

|

| 相続人の戸籍謄本 |

◯ |

◯ |

◯ |

相続人の本籍地の市区町村 |

| 相続人の住民票 |

◯ |

◯ |

◯ |

相続人の住所地の市区町村 |

| 相続人の印鑑証明書 |

◯ |

× |

× |

相続人の住所地の市区町村 |

| 登記事項証明書(登記簿謄本) |

◯ |

◯ |

◯ |

法務局 |

| 固定資産評価証明書(課税明細書) |

◯ |

◯ |

◯ |

対象不動産の所在する市区町村役所 |

| 遺産分割協議書 |

◯ |

× |

× |

相続人全員で作成 |

| 相続関係説明図 |

◯ |

◯ |

◯ |

相続人または代理人が作成 |

| 遺言書(自筆/公正証書/秘密証書) |

× |

× |

◯ |

・自筆証書遺言:自宅や法務局

・公正証書遺言:公証役場

・秘密証書遺言:自宅など

|

| 登記申請書(作成書類) |

◯ |

◯ |

◯ |

相続人または代理人が作成 |

| 委任状(代理人が申請する場合) |

◯ |

◯ |

◯ |

相続人が作成(代理人申請時のみ) |

各種書類は役所や法務局で取得できますが、相続関係や不動産の状況によって追加の書類が必要になるケースも少なくありません。そのため、事前に所轄の法務局へ確認することがおすすめです。

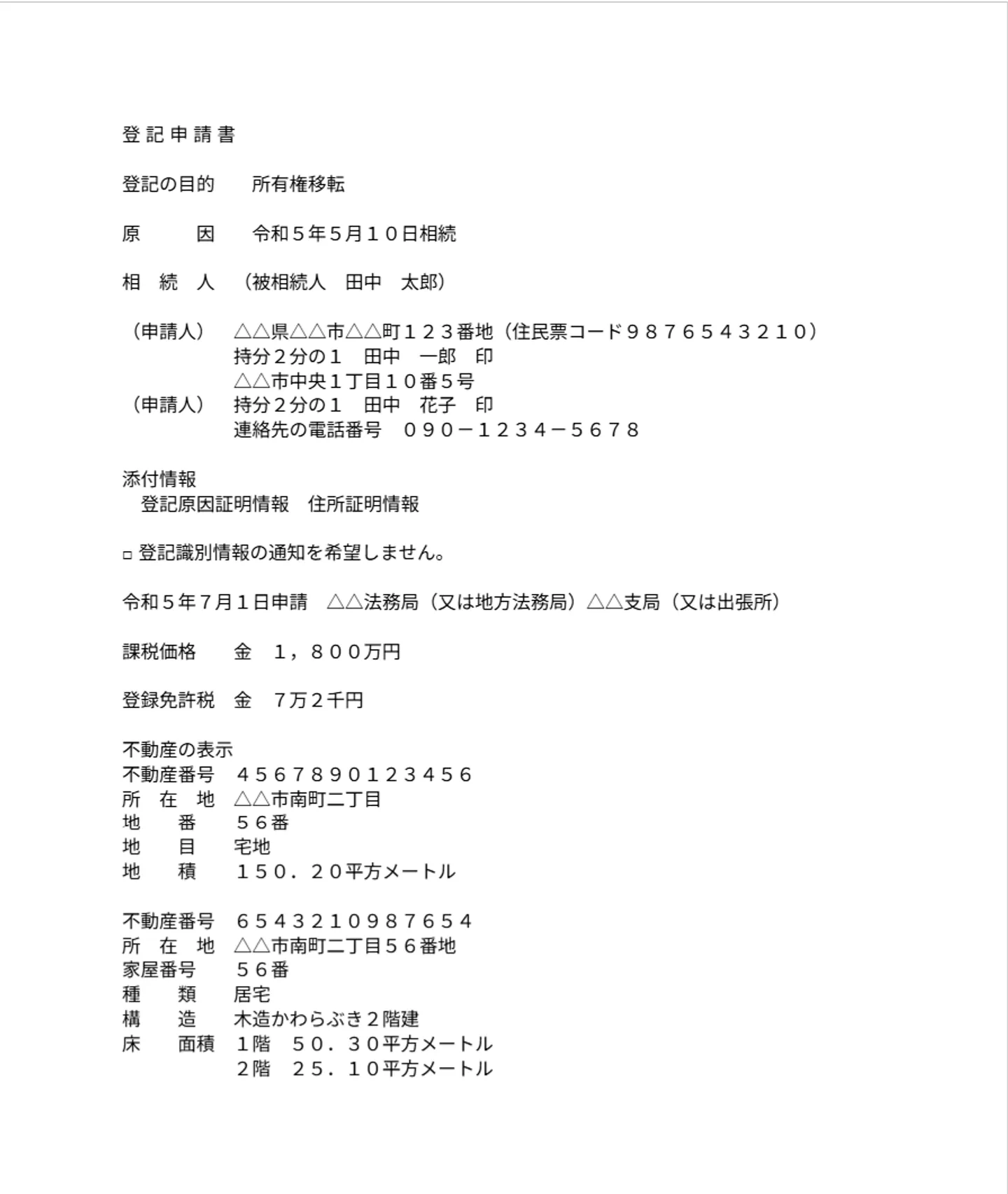

登記申請書を作成する

相続登記をするには、必要書類と登記申請書をセットで法務局に提出します。登記申請書は法務局のホームページから様式をダウンロードでき、記載例も公開されているため、比較的シンプルな相続であれば一般の方でも準備できます。

法務局「不動産登記の申請書様式について」

https://houmukyoku.moj.go.jp/homu/minji79.html#21

登記申請書の記入例

登記申請書は法務局の窓口に直接持参するか、郵送する場合に必要です。ほかにも「登記・供託オンライン申請システム」を使ったオンライン申請も可能なので、自分の状況に合った方法を選ぶとよいでしょう。

準備した書類を法務局に提出する

準備が整い次第、集めた書類一式を法務局に提出して相続登記を申請します。提出方法は以下の3通りです。

- 管轄の法務局窓口へ直接持参する

- 郵送で送る

- オンライン申請する

オンライン申請する場合、法務省が提供する「登記・供託オンライン申請システム」を利用します。郵送する場合は、登記申請書と必要書類を封筒に入れ、表面に「不動産登記申請書在中」と明記し、追跡可能な方法(書留郵便など)で送付します。

登記・供託オンライン申請システム:https://www.moj.go.jp/hisho/kouhou/000153605.html

申請内容に不備がなければ、提出から1〜2週間ほどで相続登記が完了します。書類に不備が見つかった場合は、法務局から補正の指示を受け、再度手続きを行う必要があります。

登記識別情報通知書を受け取る

名義変更の登記が完了すると、不動産ごとに「登記識別情報通知書」が交付されます。これは以前の「権利証」にあたるもので、土地や建物の正当な所有者であることを証明する重要な書類です。

申請から完了まではおおよそ1〜2週間かかります。登記完了後は法務局窓口で受け取るほか、本人限定受取郵便や書留郵便等による送付を受けることも可能です。

登記識別情報通知書は、不動産の売却や抵当権の設定・抹消といった登記手続きで必要となり、登記官による本人確認の手段にも利用します。もし紛失しても再発行はできません。もし紛失した場合は、司法書士などの資格者による本人確認情報制度を利用するなど、別途手続きが必要になるので大切に保管しておきましょう。

亡くなった親の土地が要らない場合の対処法

亡くなった親の土地を相続したものの、「維持が難しい」「使い道がない」と感じる方も少なくありません。弊社にも、相続した実家や山林、空き地について「維持管理の負担が大きい」「将来的にも活用予定がない」という理由から、処分方法を検討される方が多く見られます。

そのような場合、主に以下のような方法を検討できます。

それぞれの方法には手続きの流れや注意点があり、選択によって今後の負担や得られるメリットが大きく変わります。自分や家族の状況に合わせて、最適な対処法を選ぶことが大切です。

相続放棄をする

亡くなった親の土地を引き継ぎたくない場合は、家庭裁判所に申し立てをして「相続放棄」をする方法があります。相続放棄が認められると、最初から相続人ではなかったと扱われるため、土地の名義変更や維持費の負担を避けられます。

相続放棄を申し立てられる期間は、相続開始を知ったときから3か月以内です。この期間を過ぎると、原則として相続放棄は認められません。

(相続の承認又は放棄をすべき期間)

第九百十五条 相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。

引用元 e-Gov法令検索「民法」

もっとも、実務上は「借金の存在が後から発覚した」「通常の注意では相続財産の全体像を把握できなかった」など、事情によっては相続放棄が認められるケースもあります。

一方で、相続放棄をすると土地だけでなく、預貯金や貴重品なども含めて一切の財産を受け取れなくなる点に注意しましょう。

もし、現金や財産など引き継ぎたいものがある場合には、一旦相続してから不要な土地だけを売却する方法もあります。特に土地の買い取りに特化した不動産業者に依頼すれば、処分が難しい土地でも引き取ってもらえる可能性があります。

国や自治体への寄付を検討する

亡くなった親の土地を手放す方法として、国や自治体に寄付する選択肢もあります。相続土地国庫帰属制度を利用すれば、一定の条件を満たした土地であれば相続放棄をしなくても国に引き渡すことが可能です。

相続土地国庫帰属制度とは、相続や遺贈によって取得した不要な土地を、一定の条件を満たせば国に引き渡せる制度です。

この「一定の条件」によって国に引き渡せる土地と、引き渡せない土地の主な違いは以下のとおりです。

| 項目 |

国に引き渡せる土地 |

国が引き取れない土地 |

| 建物の有無 |

建物や工作物がない土地 |

建物がある土地 |

| 権利関係 |

抵当権や地上権などが設定されていない |

担保権・使用収益権が設定されている |

| 他人の利用 |

他人に利用される予定がない |

他人の利用が予定されている土地 |

| 境界の明確さ |

境界が明確で所有権に争いがない |

境界が不明、または所有権の争いがある |

| 土壌の状況 |

汚染がない |

土壌汚染されている土地 |

| 管理にかかる負担 |

通常の管理や処分に過度の負担がない |

急な崖地など維持に多額の費用・労力が必要 |

| 障害物の有無 |

支障となる有体物がない |

地上や地下に管理・処分の障害物がある |

このように、国に寄付できる土地の要件は厳格です。境界が不明な土地や、維持管理に過度の負担がかかる土地は対象外となる可能性があります。

一方、地方自治体に寄付する方法もありますが、実際には受け入れられるケースはごくわずかです。自治体が寄付を受け入れると固定資産税収入を失い、管理費用も抱えることになるのが理由です。

そのため、公共利用の見込みがある土地でなければ断られるのが一般的です。実務上も「寄付すれば簡単に手放せると思っていたが断られた」という相談は少なくありません。特に山林や再建築不可土地、老朽化した空き家付き土地などは、国・自治体ともに受け入れが難しいケースが多い印象です。

また、相続土地国庫帰属制度の注意点として「無料で土地を引き取ってもらえるわけではない」という点を理解しておきましょう。

申請時の審査手数料に加え、国庫帰属の承認後には「10年分の土地管理費に相当する負担金」を納付しなければなりません。負担金額は土地の種類や面積によって異なりますが、原則として20万円程度から設定されています。

なお、この負担金は承認時に一度だけ納付する仕組みであり、期限内に納付しなければ承認自体が失効します。実務上も、まずは売却や買取の可能性を探ったうえで、最終手段として制度利用を検討するケースも少なくありません。

国や自治体への寄付を検討する際は、事前に条件をよく確認し、他の処分方法と比較検討することが大切です。

参考:法務局「相続土地国庫帰属制度の負担金」

売却する

亡くなった親の土地を処分する方法として、現実的に選ばれることが多いのは「売却」です。売却であれば相続した財産を引き継ぎながらも、不要な土地だけを限定して現金化できます。

相続放棄や国庫帰属制度のように厳しい条件を満たす必要もなく、条件が整っている土地であれば、比較的スムーズに手続きを進められる点が大きなメリットです。

弊社でも「遠方で管理できない」「相続税の納税に充てたい」といった理由で土地の売却を希望されるご相談を数多くいただきます。その際は、まず「できるだけ高く売りたいのか」「早めに処分したいのか」といった希望を整理したうえで、仲介と買取それぞれの特徴をご説明しております。

不動産売却における「仲介」と「買取」の概要は以下のとおりです。

| 項目 |

仲介 |

買取 |

| 仕組み |

不動産会社が買主を探して売買を成立させる |

不動産会社が直接物件を買い取る |

| 売却価格 |

市場相場に近い価格になりやすい |

市場価格の6〜8割程度になりやすい |

| 売却スピード |

時間がかかる(数か月〜半年) |

短期間で売却可能(数日〜数週間) |

仲介と買取、どちらが適しているかは「高く売ることを優先するのか」「早く現金化することを優先するのか」によって変わります。

例えば、相続税や借入金の返済期限が迫っている場合や、共有持分・借地権付き不動産など処分が難しい土地では、買取を選ぶことで時間的・手続き上の負担を軽減できることが多いです。一方で、需要の高いエリアや宅地であれば仲介を通して高値で売れる可能性もあります。

実務上も「仲介会社へ相談したが取り扱いを断られたため、最終的に買取を選択した」というケースは少なくありません。特に地方の空き地や権利関係が複雑な不動産では、売却方法によって処分までの負担や期間が大きく変わる傾向があります。

まとめ

亡くなった親の土地を相続する際の名義変更では、必要書類の取得費用として数千円~1万円程度かかるのが一般的です。これに加えて、固定資産税評価額に応じた登録免許税が発生します。もし、司法書士に依頼する場合は、追加で5〜10万円程度の報酬が必要です。

相続登記は2024年から義務化されており、3年以内に正当な理由なく相続手続きを行わないと、10万円以下の過料対象になる可能性があります。また、名義変更をしないまま放置すると、売却や建築などの場面で手続きが複雑化し、相続人が増えることで権利関係も複雑になりやすいため注意が必要です。

亡くなった親の土地名義変更手続きは、自分で行うことも可能です。遺産分割協議を経て自分で必要書類を揃え、登記申請書と共に法務局に提出すれば、司法書士に依頼せず名義変更できます。

ただし、書類収集や申請に不備があると手続きが滞るリスクもあるため、複雑なケースでは司法書士に依頼するのが安心です。

また、不要な土地については相続放棄や国への寄付、売却といった方法も検討できます。それぞれに条件や制限があるため、自分や家族の事情に合わせて最適な選択をすることが大切です。

亡くなった親の土地名義を変更することは、将来のトラブルを避けるためにも早めの対応が欠かせません。自分で進めるのか、専門家に任せるのかを見極めながら、計画的に手続きを進めましょう。