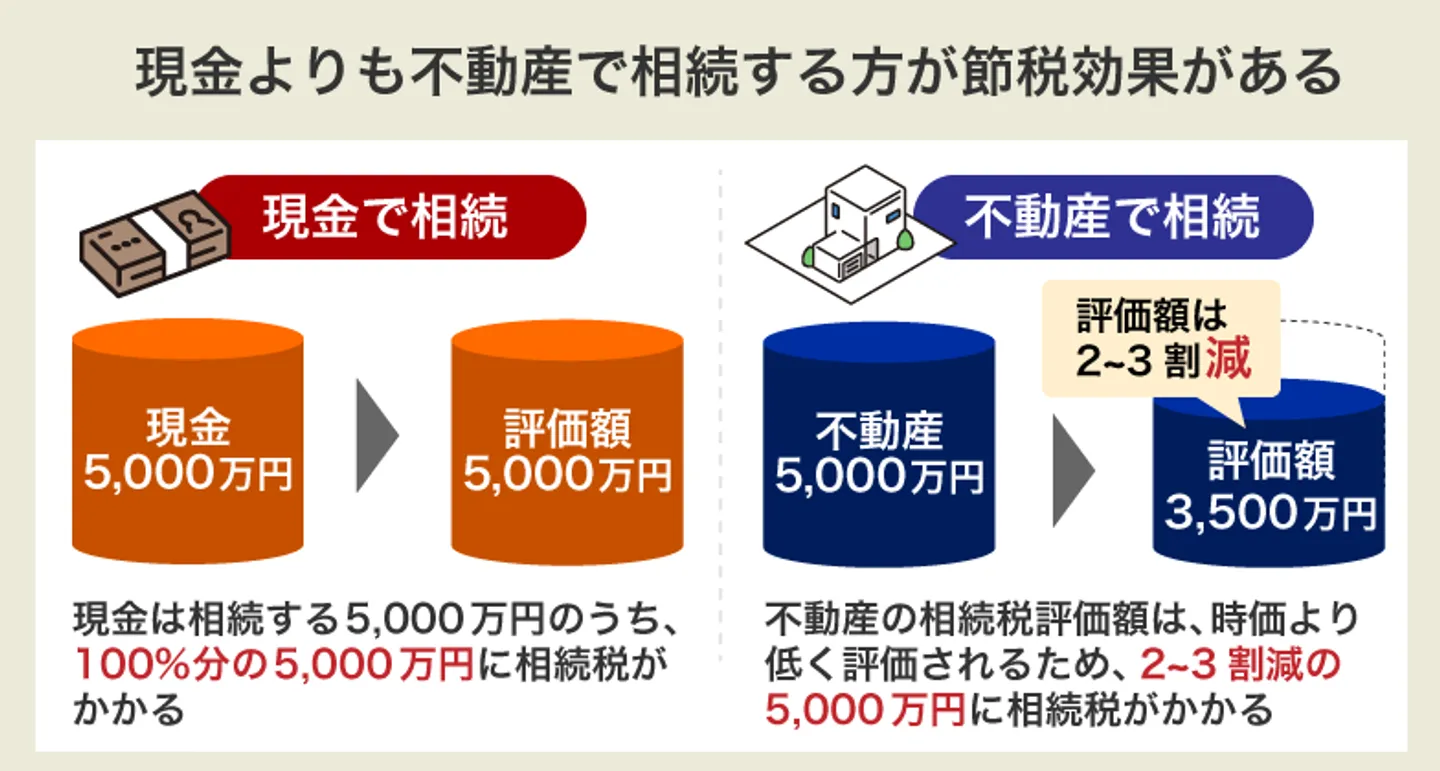

基本的には不動産を相続した方が得になる

相続するとき、不動産と現金ならどっちが得なのか、疑問に思う方も多いでしょう。

結論を言うと「基本的には不動産を相続した方が得」です。

なぜなら、不動産を相続する方が現金を相続するよりも相続税を節税できるからです。

以下の項目から、不動産を相続する方が得できる理由を詳しく解説していきます。

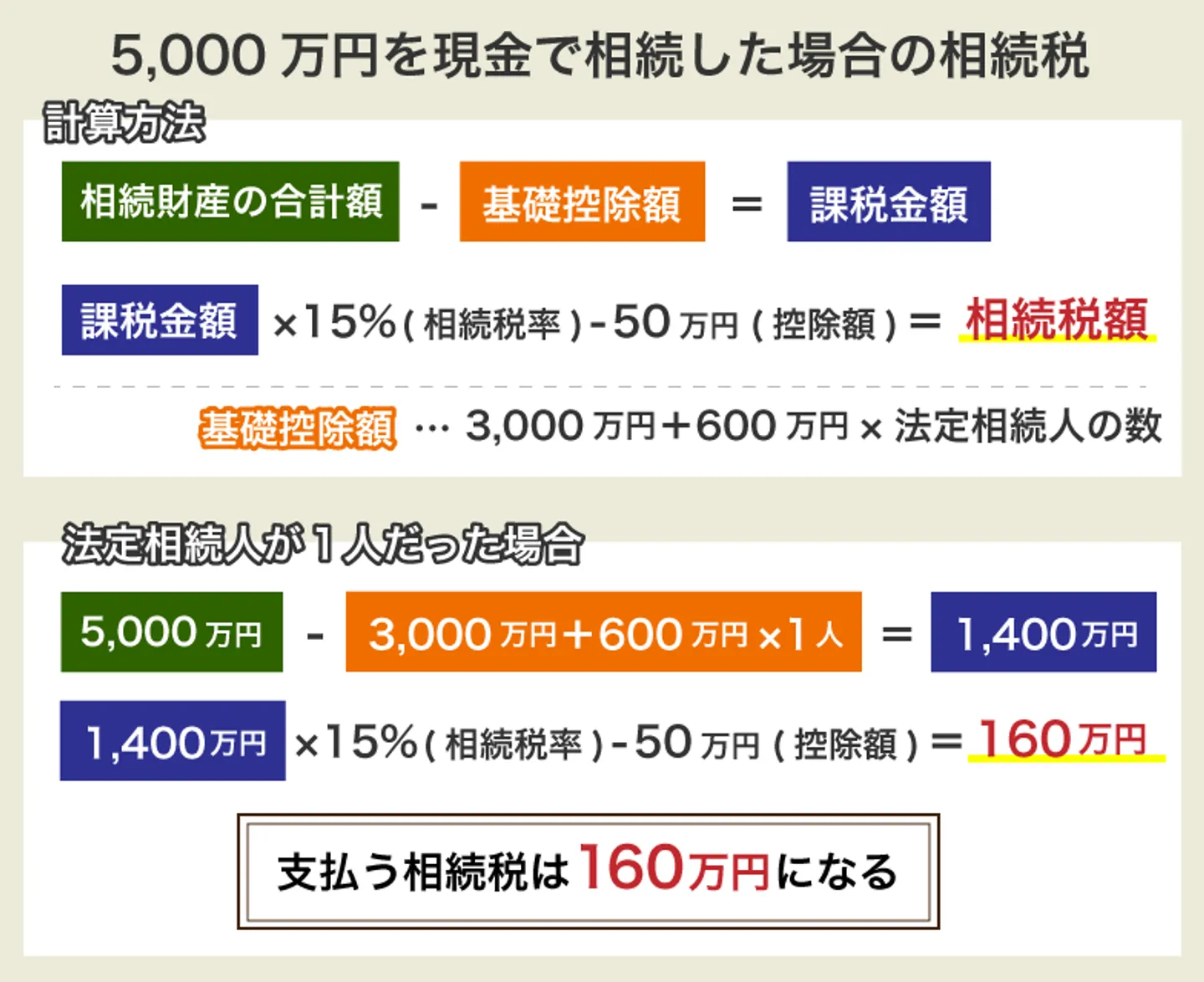

不動産を相続する方が相続税を節税できる

現金よりも不動産を相続するほうが相続税を節税できます。

現金の相続時に課せられる税率と、不動産の相続時に課せられる税率は大きく差があるからです。

不動産を相続したあとに売却し現金化することで、現金を相続するときよりも多くのお金を手元に残せます。

もしも、不動産として相続したのちに売却し、現金化したい人は以下の記事を参考にしてみてください。

相続人が複数いるときは相続不動産を「どう扱うか」話し合おう

不動産を相続して売却することで、現金を相続するときよりも多くのお金を手元に残せます。

ただし、複数人で不動産を相続した場合は、相続人全員の同意がないと売却できないので注意が必要です。

もしも「親から受け継いだ家だから手放したくない」などといった意見の相続人がいる場合、不動産を売却できなくなってしまいます。

ですので、不動産を相続する場合は「相続不動産をどのように扱うか」を相続人が納得できるように話し合いましょう。

不動産の遺産分割において相続人同士のトラブルが発生した場合、不動産問題に詳しい弁護士に相談してみましょう。

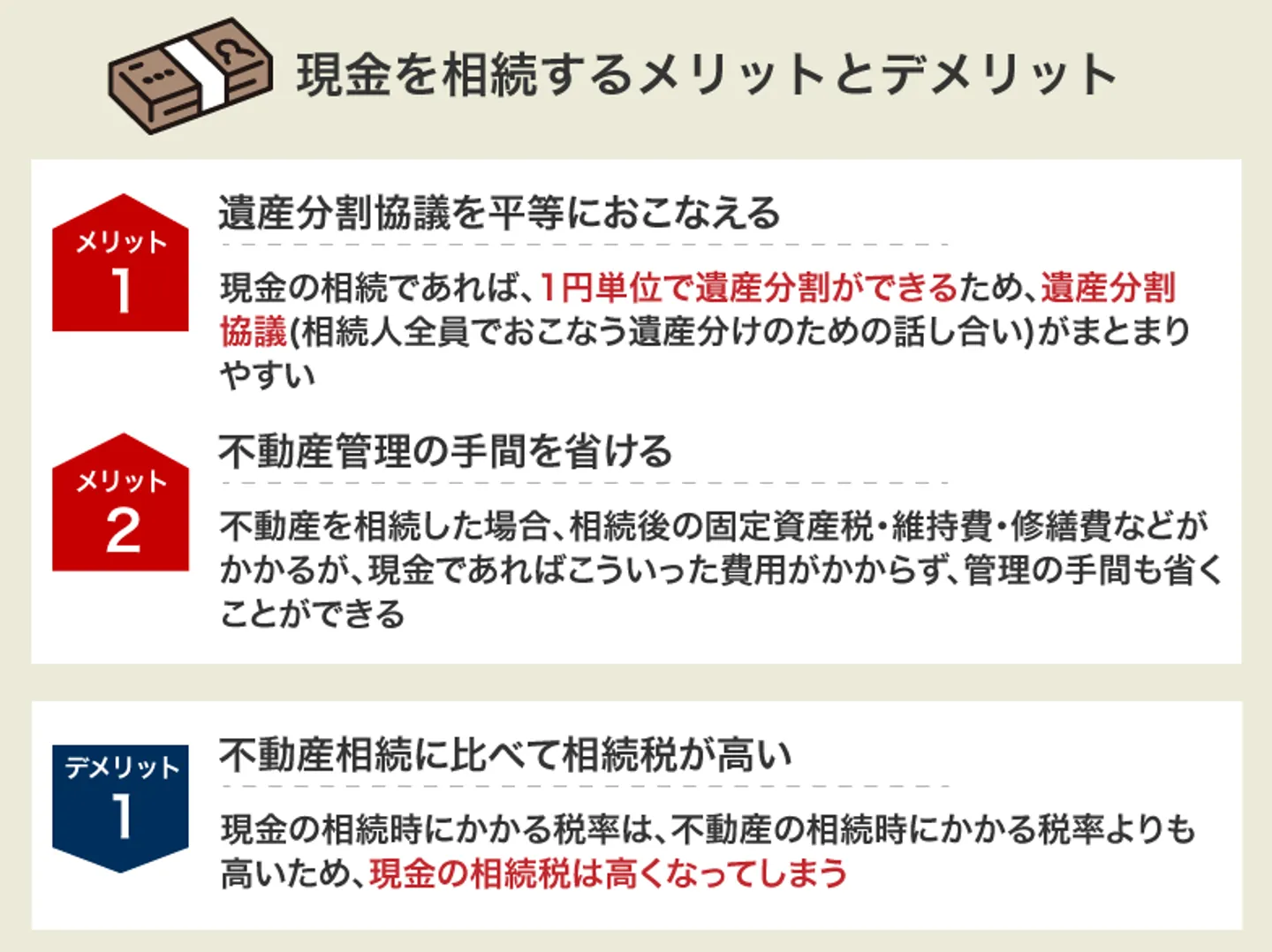

現金を相続するメリット・デメリット

遺産の相続時は、現金と不動産を相続するときの、それぞれにおけるメリットとデメリットを知っておいた方がよいでしょう。

遺産を現金で相続する場合のメリットは

- 遺産分割協議を平等におこなえる

- 不動産管理の手間を省ける

の2つです。

また、遺産を現金で相続する場合のデメリットは以下の1点です。

不動産相続に比べて相続額が高い

以下の項目から、それぞれのメリットデメリットを詳しく解説していきます。

【メリット1】遺産分割協議を平等におこなえる

現金を相続するときも不動産をするときも、遺産分割協議をおこなう必要があります。

遺産分割協議・・・相続人全員でおこなう遺産の分け方を決める話し合いのこと。

相続人が多いときなど、不動産を相続しようとしても平等に遺産分割ができない場合に、現金を相続するメリットがあります。

現金を相続する場合なら、1円単位で遺産分割できるため、平等に遺産分割協議をおこなえます。

現金で相続すれば不動産を相続するときと比べて、遺産分割が容易なため遺産分割協議がまとまりやすいでしょう。

【メリット2】不動産管理の手間を省ける

不動産は所有しているだけでも毎年、固定資産税を納める必要があります。

また、相続した不動産の状態によっては、維持費や修繕費の用意が必要かもしれません。

不動産でなく現金を相続すれば、不動産の費用や管理の手間を省けます。

【デメリット】不動産相続に比べて相続税が高い

現金を相続する場合は「遺産分割協議を進めやすい」「不動産管理の手間や費用をかけずに済む」というメリットがあります。

しかし、現金を相続する場合、不動産相続に比べて相続税が高くなってしまいます。

のちの項目で詳しく解説しますが、現金の相続時に課せられる税率と、不動産の相続時に課せられる税率には大きく差があるためです。

もしも、不動産の売却を検討している場合は、不動産として相続してから売却するとよいでしょう。

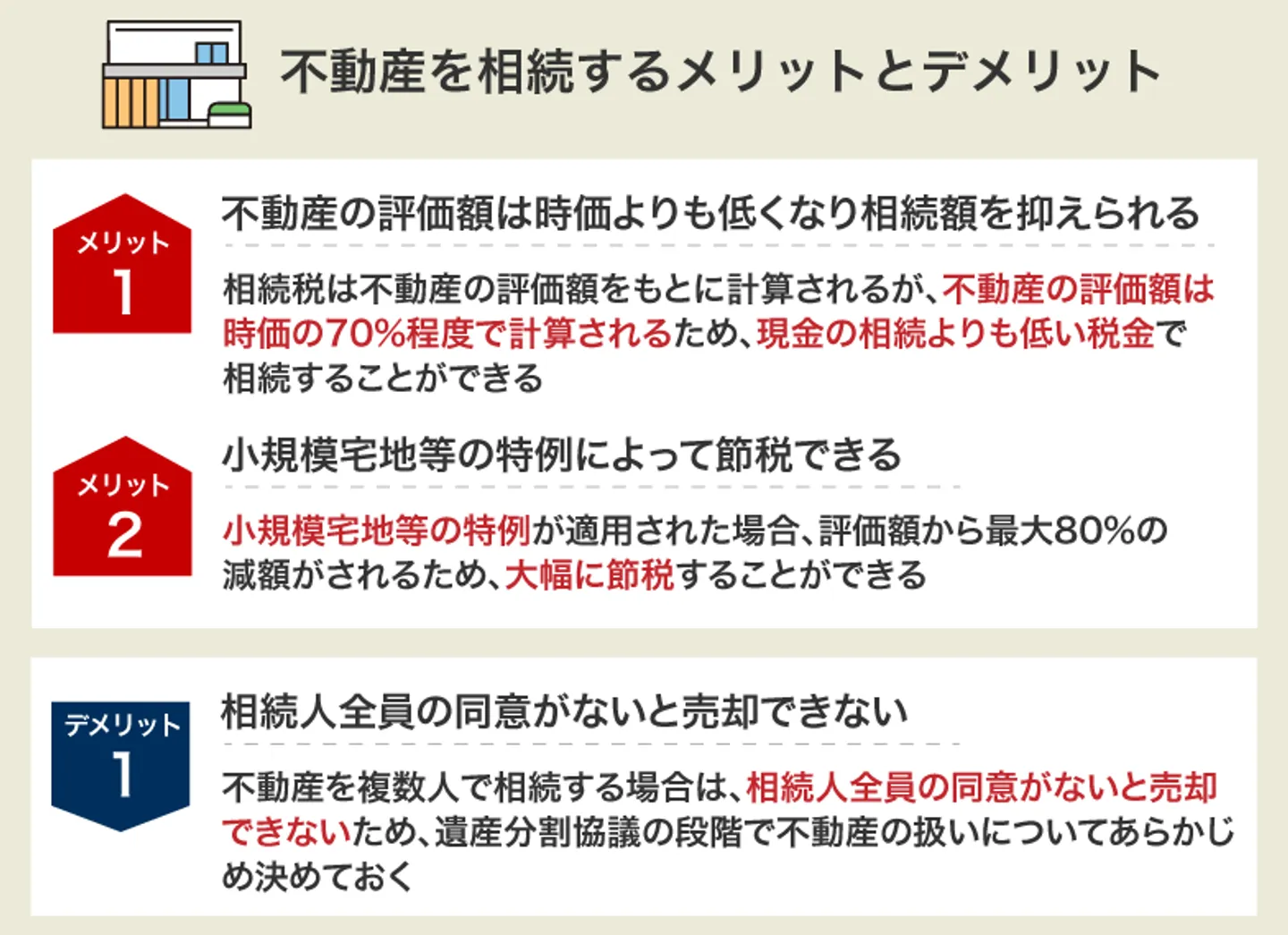

不動産を相続するメリット・デメリット

遺産を不動産で相続する場合のメリットは

- 不動産の評価額は時価よりも低くなるため相続額を抑えられる

- 小規模宅地等の特例によって節税できる

の2つです。

また、遺産を不動産で相続する場合のデメリットは以下の1点です。

数人で相続した場合は相続人全員の同意がないと売却できない

次の項目から、それぞれのメリットデメリットを詳しく解説していきます。

【メリット1】不動産の評価額は時価よりも低くなるため相続額を抑えられる

不動産を相続する場合の相続税は「不動産の評価額」をもとに税率が決められます。

不動産の評価額は時価の70%程度で評価されるといわれています。

ですので「現金を相続する」よりも低い税率で不動産の相続が可能です。

つまり、現金を相続するよりも不動産を相続する方が、相続税を抑えられます。

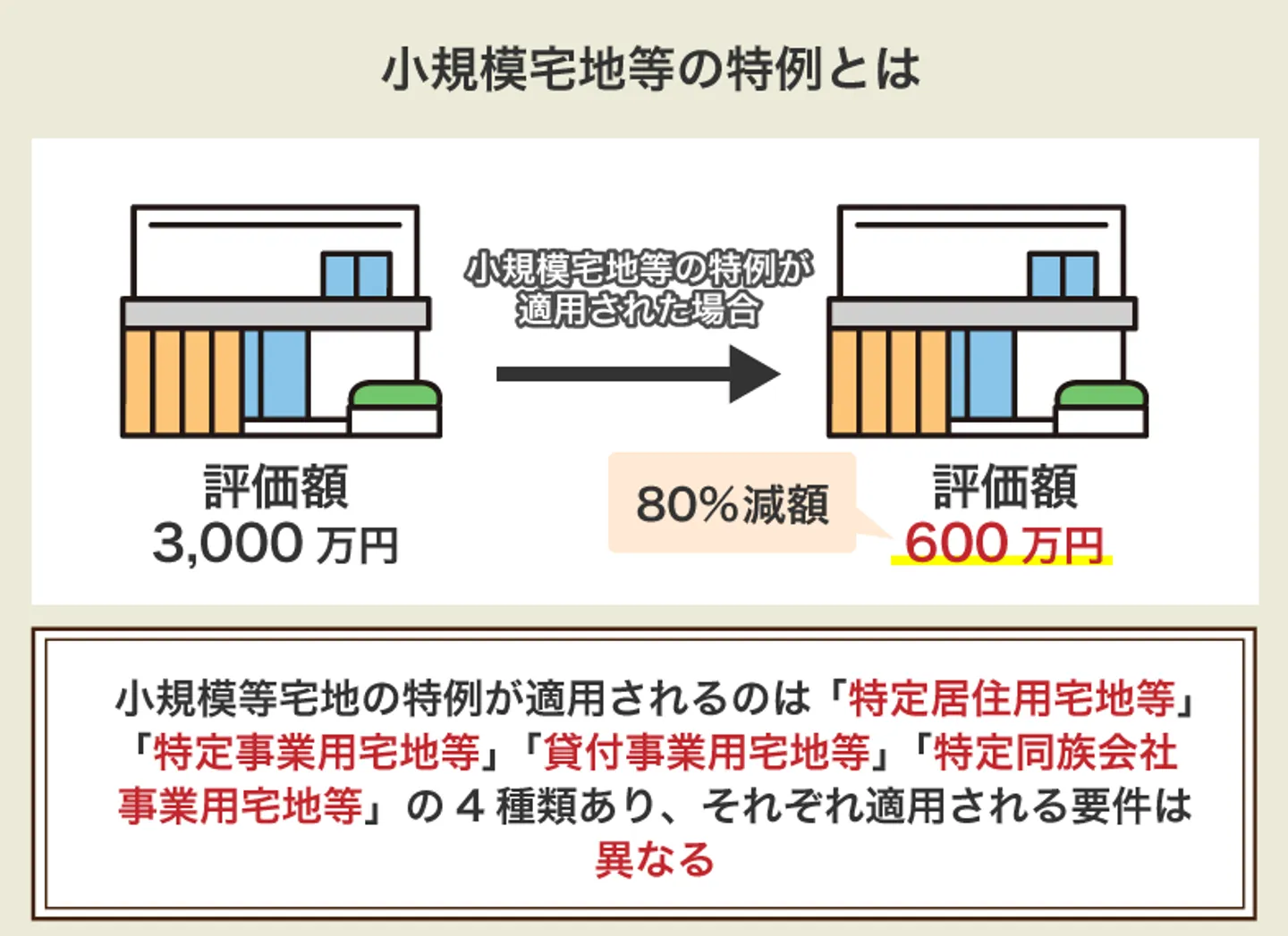

【メリット2】小規模宅地等の特例によって節税できる

相続した土地は一定の要件を満すことで、評価額から最大80%減額されるケースがあります。これを小規模宅地等の特例といい、適用された場合は大幅に節税ができます。

小規模宅地等の特例の対象となる土地は「特定居住用宅地等」「特定事業用宅地等」「貸付事業用宅地等」「特定同族会社事業用宅地等」の4種類です。

特例が適用される要件はそれぞれ異なるので注意しましょう。

小規模宅地等の特例については以下の記事で詳しく解説しています。適用要件をしっかりと確認しておくことで、現金と不動産どちらを相続すると得になるのか判断しやすくなるでしょう。

【デメリット】複数人で相続した場合は相続人全員の同意がないと売却できない

不動産を相続してから売却し、現金化することを考える方も多いでしょう。

ただし、不動産を複数人で相続する場合は、相続人全員の同意がないと売却できない点に注意しましょう。

他の相続人に「引き継いだ不動産を売却したくない」などの意見があると、相続した不動産を売却できなくなってしまいます。

不動産を共有名義で相続したのちに売却しようと考えている場合は、遺産分割協議の段階から「不動産をどのように扱うか」あらかじめ決めておきましょう。

共有名義不動産の売却でトラブルになったら、あなたの持分だけ売却することも可能です。無料査定で持分の売却価格をお教えします!

最短48時間のスピード買取で

不動産を現金化

「高く・早く・トラブルなく」

売却したいなら

共有持分買取専門の

当社にお任せください!

【事例】5,000万円の財産を不動産・現金で相続した場合の相続税はどうなる?

前の項目で解説したとおり、不動産を相続するケースの方が基本的には得になります。

この項目では、5,000万円の財産を「現金で相続した場合」と「不動産として相続した場合」それぞれの状況における、相続税のシミュレーションを紹介します。

5,000万円を現金で相続した場合の相続税

相続税を算出する際に「相続財産の合計額」から「基礎控除額」を差し引きます。差し引いたあとの金額が「課税金額」となります。

課税金額の算出方法は以下の計算式です。

課税金額=相続財産の合計額-基礎控除額

※基礎控除額=3,000万円+600×法定相続人の数

例えば、相続した現金が5,000万円で、法定相続人は1人だとします。これを上記の計算式に当てはめると以下のとおりです。

5,000万円-(3,000万円+600万円×1人)

=5,000万円-3,600万円

=1,400万円

したがって、課税金額は1,400万円となります。さらにこの1,400万円に税率をかけて相続税額を算出します。その計算式が以下のとおりです。

相続税額=1,400万円×15%(相続税率)-50万円(控除額)=160万円

この事例では支払う相続税は160万円となります。

参照:国税庁ホームページ「相続税の税率」

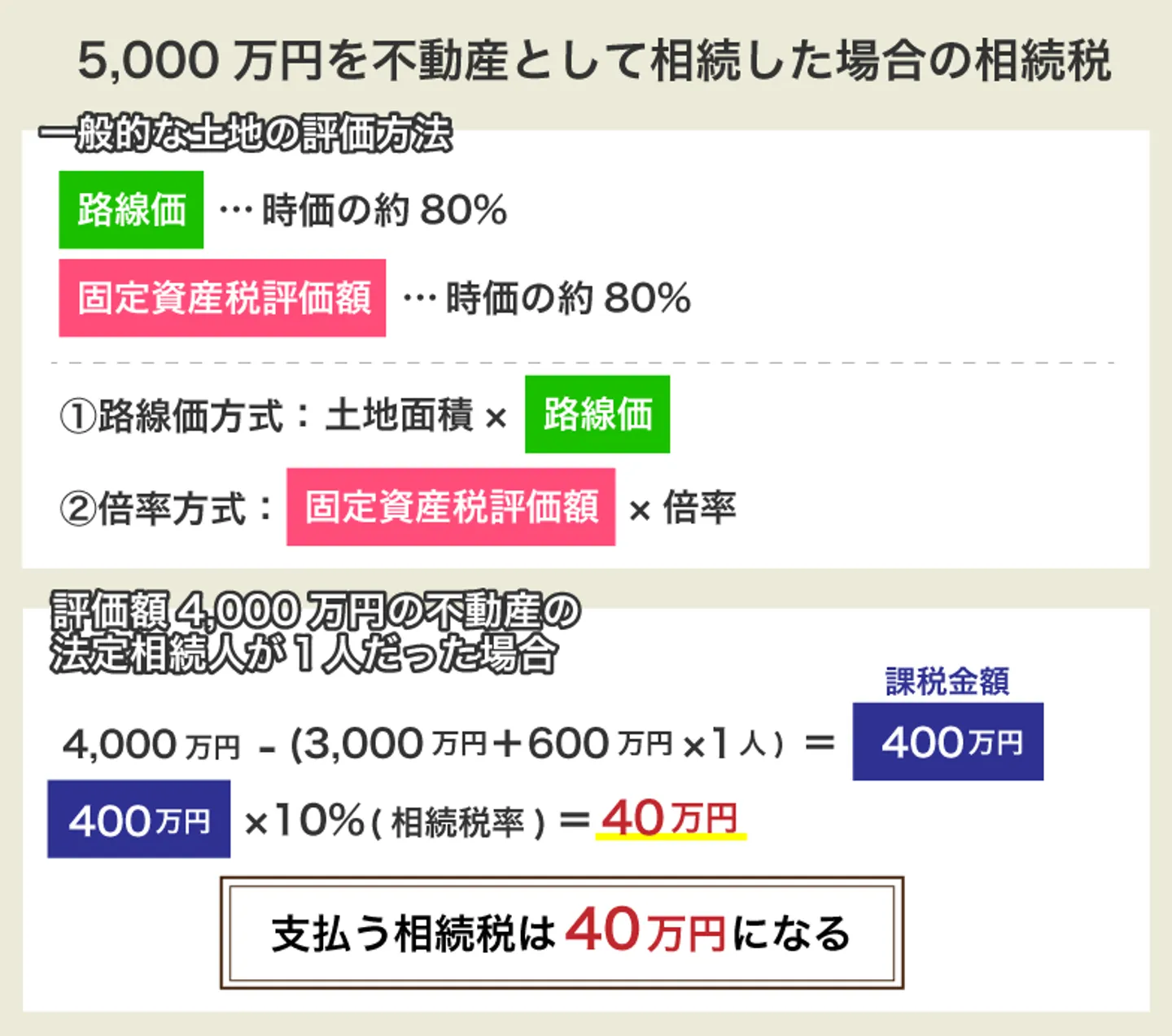

5,000万円の不動産として相続した場合の相続税

不動産は時価よりも低い金額で評価されます。主な評価方法とその計算式は以下のとおりです。

土地の評価方法・・・路線価または固定資産税評価額によって評価されます。一般的に路線価は時価の約80%、固定資産税評価額は時価の約70%で評価されるといわれています。また、計算方法は「路線価方式」と「倍率方式」の2つです。

路線価方式・・・土地面積×路線価

倍率方式・・・固定資産税評価額×倍率

※路線価と倍率は国税庁が公表している「路線価図・評価倍率表」で確認することが可能です。

家屋の評価方法・・・固定資産税評価額によって算出されます。土地と同様に時価の70%程度で評価されるといわれています。

計算式・・・固定資産税評価額×1.0

例えば、不動産の時価が5,000万円だとすると評価額は3,500~4,000万円程度になります。この評価額から相続税が算出されます。

仮に「時価5,000万円・評価額4,000万円」の不動産を1人で相続する場合の課税金額は以下のとおりです。

4,000万円-(3,000万円+600万円×1人)

=4,000万円-3,600万円

=400万円

続いて課税金額400万円に相続税率をかけます。

400万円×10%(相続税率)=40万円

現金5,000万円を相続すると相続税160万円がかかるのに対し、時価5,000万円(評価額4,000万円)の不動産における相続では相続税40万円となりました。

このように、現金よりも不動産を相続するほうが節税効果は高くなり、税金面でお得といえます。

まとめ

現金を相続する場合も不動産を相続する場合も、それぞれにメリットデメリットがあります。

税率が違うため、現金を相続するよりも不動産を相続するほうが、節税効果が高いといえます。

つまり、基本的には不動産を相続するほうが得になる可能性が高いでしょう。

しかし、不動産を相続する場合も、さまざまなメリットやデメリットがあるため「絶対に不動産を相続する方が得」とは言い切れません。

もしも、現金を相続するか不動産を相続するか迷った場合は、相続問題や節税に詳しい税理士や弁護士などの専門家に相談することが大切です。

現金と不動産の相続でよくある質問

現金と不動産のどっちを相続するのがお得ですか?

基本的には、不動産を相続するほうがお得といえます。なぜなら、相続税を計算する際、不動産は「時価の70%」を基準にして算出するからです。同額の現金を相続するより、相続税を安く抑えられます。

現金を相続する具体的なメリットを知りたい!

「遺産分割協議を平等におこなえる」「不動産管理の手間を省ける」の2点がメリットです。現金を相続すれば、スムーズに遺産分割をおこなえます。

現金を相続するデメリットはなんですか?

デメリットは「不動産に比べて相続税が高くなる」ことです。相続人が複数いる場合などは、不動産を売却して現金で分けたほうがスムーズに遺産分割できるでしょう。

不動産を相続する具体的なメリットを知りたい!

「現金を相続するより相続額を抑えられる」「小規模宅地等の特例によって節税できる」の2点がメリットです。不動産を相続すれば、金銭面でお得に相続手続きできます。

不動産を相続するデメリットはなんですか?

デメリットは「複数人の共有名義で相続すると売却しにくくなる」ことです。節税を重視するなら、不動産を相続するのがベストでしょう。

訳あり不動産の売却でお悩みなら

今すぐご連絡ください

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-