共有名義人が死亡したら誰が固定資産税の納付義務を引き継ぐ?

死亡した共有名義人の固定資産税の納付義務は、相続の状況によって引き継がれます。

共有名義人の固定資産税の納付義務

| 状況 |

固定資産税の納付義務者 |

| 法定相続人がいる場合 |

【遺産分割協議前】

法定相続人全員が連帯して納付義務を負う |

【遺産分割協議後】

原則として不動産を取得した相続人が最終的な負担者となる

|

| 遺言書がある場合 |

遺言で指定された相続人または受贈者 |

| 法定相続人・特別縁故者がいない場合 |

最終的には他の共有者に持分が帰属するケースがある |

このように、固定資産税の納付義務者は相続の状況や手続きの進み具合によって変わる点に注意が必要です。ここでは、共有名義人が死亡した場合に、固定資産税の納付義務を引き継ぐケースを解説します。

原則として法定相続人全員が連帯して納付義務を負う

死亡した共有名義人に法定相続人がいる場合、固定資産税の納付義務は原則として法定相続人全員が連帯して引き継ぎます。地方税法第10条の2に定められている「連帯納税義務」によるものです。

共有物、共同使用物、共同事業、共同事業により生じた物件又は共同行為に対する地方団体の徴収金は、納税者が連帯して納付する義務を負う

引用元 地方税法10条2項

連帯納税義務とは、複数の納税義務者がいる場合に、自治体がそのうちの誰に対しても全額の納税を請求できる仕組みをいいます。つまり、相続人が複数いると、市区町村は特定の相続人一人に対して固定資産税の全額を請求することも可能です。

また、固定資産税については、共有者の一人が減免を受けたとしても、その効果は他の共有者には及ばないのが原則です。「他の相続人が減免を受けたから自分も同様に減額される」とは限りません。民法441条で以下のように明記されています。

連帯債務者の一人について生じた事由は、他の連帯債務者に対してその効力を生じない。ただし、債権者及び他の連帯債務者の一人が別段の意思を表示したときは、当該他の連帯債務者に対する効力は、その意思に従う

引用元 民法441条

なお、固定資産税の納付義務者は遺産分割協議が完了しているかどうかによっても変わります。ここからは、遺産分割協議の前後でどのように納付義務が変化するのかについて詳しく解説します。

遺産分割協議前:法定相続人全員が連帯して納付義務を負う

遺産分割協議が完了するまでの間、不動産は法定相続人全員の共有財産として扱われます。そのため、固定資産税の納付義務も法定相続人全員が連帯して負うことになります。

ここで注意すべきなのは「相続人のうち誰か一人が払えばよい」という理解は正確ではないという点です。実務上は、納税通知書が送付された代表者が立て替えて支払うケースが多いものの、法律上は相続人全員が同じ立場で納税義務を負っていることになります。

遺産分割協議後:確定した相続人が固定資産税の納付義務を負う

遺産分割協議が完了し、不動産を相続する人が確定した場合は、原則としてその相続人が最終的に固定資産税を負担することになります。

例えば、相続人が兄弟3人いて、そのうち長男が実家の土地・建物を相続することになった場合、遺産分割協議後は長男が固定資産税を負担するのが原則です。

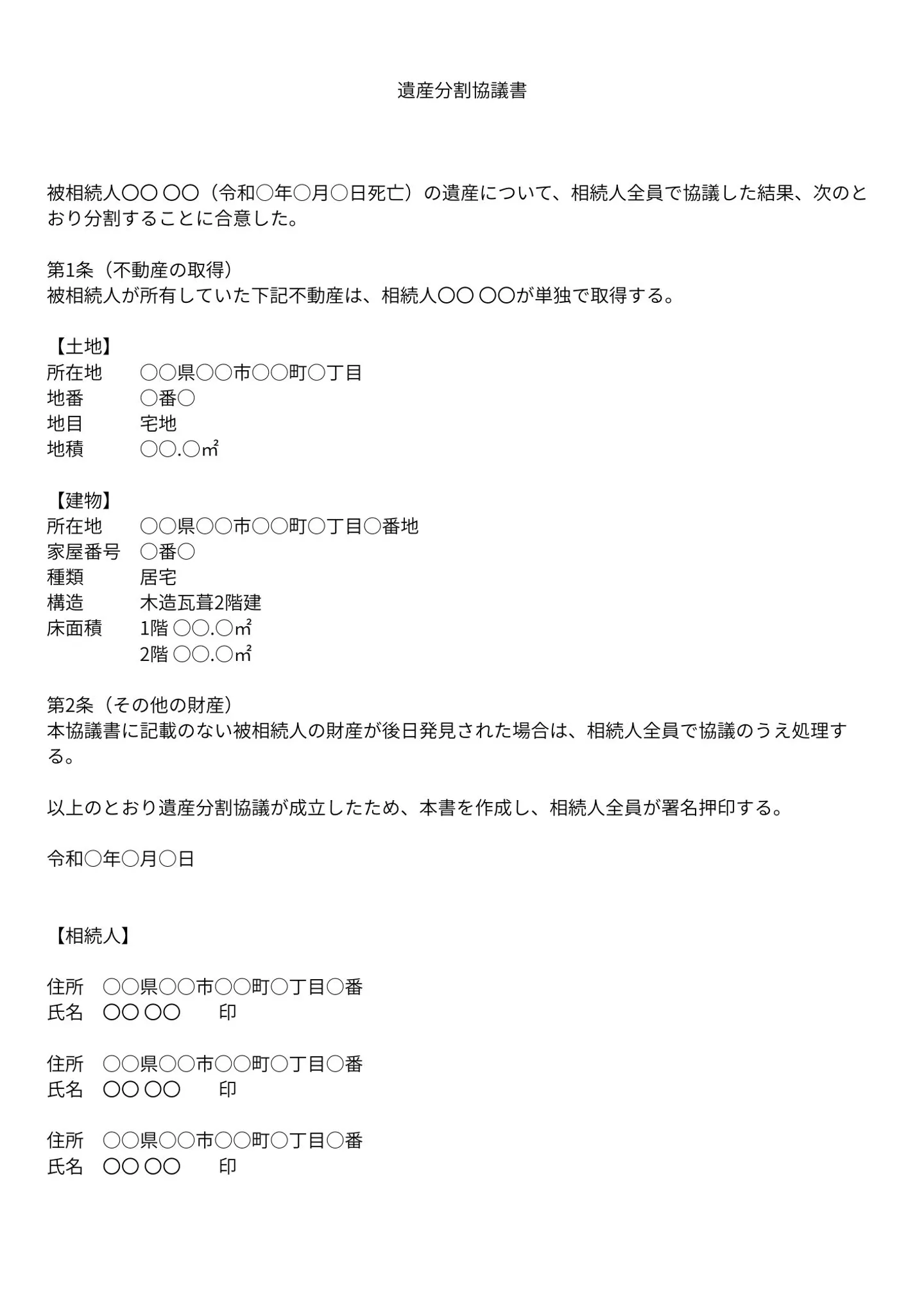

遺産分割協議書には、不動産の取得者を明確に記載することが重要です。誰が不動産を取得するのかが明確になっていれば、その取得者が納税義務者として扱われるため、後のトラブルを防ぎやすくなります。参考として、不動産のみを相続する場合の遺産分割協議書の記載例を以下に紹介します。

遺産分割協議が成立していても、相続登記が完了するまでは納税通知書の名義が変更されないこともあります。その場合は、実際の取得者と代表者との間で税金の精算を行う必要があります。

遺言書がある場合は遺言で指定された相続人または受贈者が引き継ぐ

遺言書がある場合は、原則として遺言で指定された相続人または受贈者が固定資産税の納付義務を引き継ぎます。

例えば、遺言書に「自宅不動産は長女に相続させる」と記載されている場合、その不動産の固定資産税は長女が負担することになるのです。

また、遺言書で遺言執行者が指定されているのであれば、遺言執行者が中心となって相続手続きを進めます。遺言執行者とは、遺言の内容を実現するために相続手続きや財産の名義変更などを行う人のことです。遺言書で指定されるほか、家庭裁判所によって選任されることもあります。

遺言執行者が指定されている場合の、一般的な手続きの流れは次のとおりです。

- 遺言執行者が就任し、相続人に対して遺言の内容を通知する

- 被相続人の財産状況を調査する

- 不動産・預貯金・保険・負債などを整理し、相続財産目録を作成して相続人へ交付する

- 遺言の内容に従い、不動産の名義変更や預貯金の解約・払い戻しなどの手続きを行う

- 遺贈財産の引き渡しなどを行い、遺言の内容を実現する

遺言執行者は、固定資産税の納付手続きについても実務上の調整役となることがあります。

法定相続人や特別縁故者がいない場合は他の共有者が引き継ぐ

死亡した共有名義人に法定相続人や特別縁故者がいない場合は、民法255条の規定により、その人の共有持分は他の共有者に帰属します。

共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する

引用元 民法255条

共有者がA・B・Cの3人だった場合、Aが亡くなり相続人がいないときは、Aの持分はBとCに帰属することになります。その結果、BとCがAの持分を含めた不動産の固定資産税を負担することになるのです。

ただし、実務上はこの帰属が確定するまでに相続財産管理人の選任の手続きが必要となる場合もあります。手続きには、数年かかるケースも珍しくありません。

その間も固定資産税の納付時期が到来すれば、他の共有者は被相続人分の税金の納付義務からは免れないことに注意が必要です。相続人がいない共有者がいる場合は、弁護士や司法書士、税理士などの専門家へ早めに相談し、共有関係の整理を進めることが重要です。

固定資産税は、原則として死亡した共有名義人の分も含めて「代表者」がまとめて納付する

土地や建物が共有名義になっている場合、固定資産税は共有者それぞれに個別請求されるわけではありません。実務上は、共有者の中から選ばれた「代表者」1名に納税通知書が送付されます。

例えば、父と子2人の3人共有名義の不動産があり、父が亡くなったケースを考えてみます。父の死亡後、相続登記が完了していなくても固定資産税は毎年発生するのです。そのため、市区町村は共有者の子のうち1名を代表者として定め、納税通知書を送付します。

代表者が納税した後は、以下のような流れになることが一般的です。

- 代表者が固定資産税を市町村の固定資産税担当課に一括で納付

- 他の共有者に対して持分割合に応じた金額を請求

- 他の共有者が自分の負担分を代表者に支払う

つまり、共有名義になっている土地や建物の固定資産税は、市区町村に対して代表者がまとめて納付し、共有者間で精算するという形になるのです。

納税通知書は共有者のうち「代表者」1名にのみ届く

固定資産税の納税通知書は、共有者のうち1名を代表者として扱い、市区町村が納税通知書を送付します。行政手続きを簡素化するための仕組みであり、共有者が何人いても、基本的には納税窓口は代表者1名になります。

代表者は、当該人物が単独で法的な納税責任を負うわけではありません。代表納税者は、共有者の中から納税通知書の送付先として指定される人であり、特別な法的責任を負う立場ではありません。

ただし、代表納税者も共有者の一人である以上、他の共有者と同様に固定資産税の納税義務を負う点には留意が必要です。

相続登記が完了するまでは「代表者」を指定する

共有名義人が亡くなった場合、相続登記が完了していなくても、相続人は固定資産税に関する手続きとして現所有者の申告を行う必要があります。この際、相続人の中から固定資産税の納税通知書の送付先となる代表者を定めるのが一般的です。

代表者の届出は、現所有者(法定相続人、遺産分割で土地・建物を所有することになった人など)が不動産の所有者となったことを知った日から3か月以内に、市区町村へ提出する必要があります。

もし代表者の届出がなく、固定資産税の賦課期日(毎年1月1日)までに相続登記も行われていない場合、市区町村の基準に従って代表者が決められます。

代表者の選定基準は、市区町村ごとに異なりますが、次のような事情を考慮して選定されます。

- 住民票上、当該不動産の所在地に最も近い相続人

- 持分割合が多い人

- 固定資産税の過去の納税者

- 登記簿の所有権に関する事項に記載されている順

- 世帯主

自治体が便宜的に代表者を決める場合もあるため、相続人側で早めに代表者を届け出ておくことが望ましいです。

相続登記後は共有者の中から代表者を指定する

相続登記が完了し、不動産の所有者が正式に確定した後、複数の相続人が共有名義で不動産を取得する場合は、共有者の中から代表者を指定します。以後の固定資産税の納税通知書は、その代表者宛てに送付されます。

なお、相続人が1人で単独所有となる場合は、代表者を指定する必要はなく、その所有者本人宛てに納税通知書が送付される仕組みです。

もし、代表者が最終的な不動産所有者とならなかったときは、代表者として一時的に納付した固定資産税について、遺産分割協議によって不動産を取得した相続人に対し、その負担分を請求することが可能です。

例えば、父の相続が発生したケースとして、次のような例が考えられます。

| 状況 |

内容 |

| 相続発生 |

父が死亡 |

| 固定資産税通知 |

長男が代表者として受け取る |

| 遺産分割協議 |

不動産は次男が相続 |

上記の場合、長男が立て替えて支払った固定資産税を、最終的な所有者となった次男へ請求できます。

代表者が固定資産税を滞納すると他の共有者に請求が行われる

固定資産税に関して、共有者は地方税法上の連帯納付義務を負っています。代表者が固定資産税を滞納すると、市区町村は共有者の誰に対しても税金の全額を請求することが可能です。

このとき「自分は持分割合が1/3しかないので、固定資産税も1/3しか支払わない」といった主張は、市区町村に対しては認められません。行政に対しては共有者全員がそれぞれ全額の納税義務を負っているため、結果として他の共有者が立て替える必要があるのです。

また、自分の負担分を代表者に支払っていた場合も注意が必要です。代表者が実際に納税していなければ、役所から督促状が届きます。共有者間で内部的に負担分を精算していたとしても、行政に対する納税義務が消えるわけではないためです。

共有名義の不動産では、一人の滞納が他の共有者に影響を及ぼすケースがあります。他の共有者の滞納によって不利益を被らないようにするため、固定資産税がきちんと納付されているかを代表者に定期的に確認しておくことも重要です。

固定資産税の負担は持分割合に応じて支払うのが原則

固定資産税は、法律上は連帯納付義務があり全額請求される場合がありますが、共有者間では持分割合に応じて負担するのが原則です。法定相続分は以下のように定められています。法定相続分とは、複数の相続人がいる場合に、それぞれの相続人がどのくらいの割合で財産を相続できるかを民法900条で定めたものです。

同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする

引用元 民法900条

法定相続分

| 相続関係 |

法定相続分 |

| 配偶者+子2人 |

配偶者1/2、子1/4ずつ |

| 配偶者+父母 |

配偶者2/3、父母1/3 |

| 配偶者+兄弟姉妹 |

配偶者3/4、兄弟姉妹1/4 |

例えば、固定資産税10万円の負担額のケースとして、次のような例が考えられます。

固定資産税:10万円の場合

| 共有者 |

持分 |

負担額 |

| 共有者A |

1/2 |

5万円 |

| 共有者B |

1/2 |

5万円 |

固定資産税12万円の場合の負担額の例として、下記のケースが挙げられます。

固定資産税:12万円の場合

| 共有者 |

持分 |

負担額 |

| 共有者A |

1/2 |

6万円 |

| 共有者B |

1/4 |

3万円 |

| 共有者C |

1/4 |

3万円 |

このように、共有者同士の精算は持分割合に応じて行います。

他の共有者が固定資産税を払わないときは「求償権」を行使できる

他の共有者が固定資産税を負担しない場合には、立て替えて納付した共有者は求償権を行使することが可能です。民法442条で以下のように明記されています。

連帯債務者の一人が弁済をし、その他自己の財産をもって共同の免責を得たときは、その連帯債務者は、その免責を得た額が自己の負担部分を超えるかどうかにかかわらず、他の連帯債務者に対し、その免責を得るために支出した財産の額(その財産の額が共同の免責を得た額を超える場合にあっては、その免責を得た額)のうち各自の負担部分に応じた額の求償権を有する

引用元 民法442条

代表者や他の共有者が固定資産税を立て替えて支払ったとき、その人は他の共有者に対して支払いを請求できるのです。

例えば、固定資産税が9万円の場合、次のような例が挙げられます。

固定資産税:9万円

| 共有者 |

持分 |

本来の負担 |

| 共有者A |

1/3 |

3万円 |

| 共有者B |

1/3 |

3万円 |

| 共有者C |

1/3 |

3万円 |

共有者Aが9万円を全額納付した場合は、下記の請求が可能です。

Bに3万円請求

Cに3万円請求

ただし、求償権の行使には手間とコストがかかるため、できる限り話し合いで解決することが望ましいです。

求償権を行使する場合、一般的には次のような流れになります。

- 共有者へ支払いを求める(口頭・メールなど)

- 支払わない場合は書面請求

- 内容証明郵便で正式請求

- 内容証明郵便で請求しても、支払われない場合は訴訟

求償請求を法的に行う際に、次のような費用が発生する場合があります。

求償権の行使で発生する費用

| 費用項目 |

目安 |

| 内容証明郵便 |

約1,500〜3,000円 |

| 裁判手数料(収入印紙) |

数千円〜 |

| 郵券代 |

数千円

|

| 弁護士費用 |

数万円〜数十万円 |

固定資産税の請求額が小さいときは、求償権の行使で発生する費用の方が高くなるケースもあるので、注意が必要です。相手が任意に支払わない場合は、訴訟が必要になる可能性もあります。

共有者間のトラブルを防ぐためには、次のような対策を検討しておくことが大切です。

- 固定資産税の負担ルールをあらかじめ決めておく

- 共有関係を解消する(売却など)

まずは共有者同士で話し合い、円満な解決を目指すことが重要です。

固定資産税を滞納すると延滞金や差押えのリスクがある

固定資産税は、納期限までに納付しないと延滞金の発生や財産の差押えといったリスクが生じます。特に共有名義の不動産では、代表者が納付しなかった場合でも共有者全員が連帯して納税義務を負うため、思わぬトラブルに発展することがあるのです。

ここでは、固定資産税を滞納するとに起こる代表的なリスクとして、延滞金の発生と差押えの流れについて解説します。

滞納すると延滞金が発生する

固定資産税を納期限までに支払わなかった場合、延滞金が発生します。延滞金は滞納している期間に応じて加算されるため、支払いが遅れるほど負担額が増えていくのです。

延滞金の利率は年度ごとに見直され、金額は市区町村で変わることがあります。例えば、江東区の目安は、納期限の翌日から1か月以内は2.4%、1か月を超える期間は、8.7%となります。

最初の1か月の延滞金は比較的低い利率ですが、それを過ぎると急激に利率が上がる仕組みになっています。延滞金は下記の方法で計算されます。

税額 × 利率 × 滞納日数 ÷ 365日

例えば、固定資産税10万円を滞納した場合の延滞金の目安は次のとおりです。

固定資産税10万円の延滞金の目安

| 滞納期間 |

適用利率 |

延滞金の目安 |

| 30日(1か月以内) |

年2.4% |

約200円 |

| 3か月(90日) |

1か月まで2.4%、以降8.7% |

約1,200円 |

| 6か月(180日) |

1か月まで2.4%、以降8.7% |

約3,400円 |

| 1年(365日) |

1か月まで2.4%、以降8.7% |

約7,000円 |

※あくまで概算であり、実際の金額は自治体の計算方法によって異なります。

延滞金は延滞するほど加算されるため「少しだけ滞納しているだけ」と思っていても、長期間放置すると本来の税額より大きな負担になります。

督促状が届いてから10日を経過すると財産の差押えが可能になる

固定資産税を滞納すると、まず市区町村から督促状が送付されます。督促状が発送されてから10日を経過すると、自治体は財産を差し押さえることが法律上可能になります。地方税法第331条で以下のように明記されています。

市町村民税に係る滞納者が次の各号の一に該当するときは、市町村の徴税吏員は、当該市町村民税に係る地方団体の徴収金につき、滞納者の財産を差し押えなければならない

一 滞納者が督促を受け、その督促状を発した日から起算して十日を経過した日までにその督促に係る市町村民税に係る地方団体の徴収金を完納しないとき

二 滞納者が繰上徴収に係る告知により指定された納期限までに市町村民税に係る地方団体の徴収金を完納しないとき

引用元 地方税法第331条

一般的な滞納処分の流れは、次のとおりです。

督促状の納付期限を過ぎてからの流れ

| 手続きの流れ |

内容 |

| 納期限 |

固定資産税の納期限 |

| 督促状送付 |

納期限後に督促状が発送 |

| 催告 |

電話や書面で支払いを求められる |

| 財産調査 |

預金・給与・不動産などを調査 |

| 差押え |

財産の差押え |

ただし、催告書の送付は法律上義務づけられているものではありません。場合によっては催告書を送る前に差押えが行われる可能性もあります。

差押えの対象となる財産の例は、以下のとおりです。

差し押さえられた財産は、最終的に公売(オークションのような形)などで換価され、その売却代金が固定資産税の滞納分や延滞金の支払いに充てられます。

また、固定資産税が共有名義の不動産にかかる税金である場合は注意が必要です。共有者は地方税法上、連帯納付義務を負っているため、自治体は滞納者本人だけではなく共有者全員を対象に財産調査を行うことがあります。その結果、他の共有者に督促が届き、財産が差押え対象になる場合があります。

このような事態を避けるためにも、固定資産税の納税通知書が届いたら誰がいつ支払うのかを共有者間で明確にしておくことが重要です。共有者同士での調整が難しい場合は、まずは負担割合や納付方法を書面で整理し、それでも解決が難しいときに共有状態の見直しを検討する流れが現実的です。

共有名義人の死亡から固定資産税の納付までの流れ

共有名義人が死亡した場合、不動産の相続手続きと並行して固定資産税の納付手続きも進める必要があります。相続登記が終わっていなくても固定資産税は毎年課税されるため、早めに手続きを整理しておくことが重要です。

共有名義人の死亡から固定資産税の納付までの手続きの流れは、次のとおりです。

- 遺言書の有無を確認

- 相続人の確定

- 遺産分割協議

- 「相続人代表者指定届」または「共有者代表指定届」の提出

- 相続登記

- 固定資産税の納付

ここでは、それぞれの手続きについて具体的に解説します。

遺言書の有無を確認

共有名義人が死亡した場合、固定資産税の納付手続きにおいて、最初に遺言書の有無の確認をすることが重要です。遺言書がある場合は、原則として遺言の内容に従って相続手続きを進めることになります。

遺言書には、主に次の3種類があります。

遺言書の種類

| 遺言の種類 |

確認方法 |

| 公正証書遺言 |

公証役場で検索・照会が可能 |

| 自筆証書遺言 |

自宅や貸金庫などで保管されている場合がある |

| 法務局保管の自筆証書遺言 |

法務局で遺言書情報証明書を取得して確認 |

自宅保管の自筆証書遺言は、家庭裁判所での検認手続きが必要になることがあります。誤って開封するとトラブルの原因になることもあるため、見つけた際は弁護士などの専門家へ相談するのが安全です。

相続人の確定

遺言書がない場合や、遺言内容を確認した後は法定相続人の確定を行います。相続人を確定するためには、被相続人(亡くなった人)の出生から死亡までの戸籍謄本を収集する必要があります。これは、隠れた相続人がいないかを確認するためです。

一般的には、次のような戸籍を取得します。

戸籍謄本の取得

| 種類 |

概要 |

| 死亡時の戸籍謄本 |

被相続人が死亡した事実と、死亡時点の家族関係を確認するための戸籍 |

| 除籍謄本 |

結婚や転籍などにより、その戸籍に誰もいなくなった場合の戸籍

過去の家族関係を確認するために必要 |

| 改製原戸籍 |

法改正や戸籍様式の変更により作り替えられる前の古い戸籍

古い家族関係を確認するために必要 |

この戸籍収集は、次の手続きの前提となる非常に重要な作業です。

- 相続登記

- 遺産分割協議

- 銀行口座の解約

- 不動産の名義変更

戸籍の取得は複数の自治体にまたがることもあり、数週間かかるケースも珍しくありません。

遺産分割協議

遺言書がない場合は、相続人全員で遺産分割協議を行います。遺産分割協議とは、相続人全員で「誰がどの財産を相続するか」を決める話し合いです。例えば、次のような形で決めることがあります。

遺産分割協議の決め方(例)

| 相続人 |

相続内容 |

| 長男 |

実家の土地・建物 |

| 長女 |

預貯金 |

| 次男 |

株式 |

相続人全員の同意があれば、遺言書と異なる内容で遺産分割することも可能です。

遺産分割協議を行う際の重要なポイントは以下の通りです。

- 相続人全員の参加が必要

- 1人でも欠けると協議は無効

- 協議内容は書面化する

協議が成立したら、遺産分割協議書を作成し、相続人全員が署名・実印で押印します。この書類は相続登記などで必要になります。

「相続人代表者指定届」または「共有者代表指定届」の提出:市区町村へ

不動産の所有者が死亡した場合、固定資産税の納税通知書を送付するために、代表者を市区町村に届け出る必要があります。「相続人代表者指定届」または「共有者代表指定届」と呼ばれますが、自治体によっては名称は異なります。例えば東京都では「現所有者申告書」という名称です。

土地・建物の所有者が死亡した場合、相続人などの新しい所有者(現所有者)は、現所有者であることを知った日から3ヶ月以内に申告しなければなりません。

正当な理由なく申告を怠ると、10万円以下の過料が課されます。なお、3ヶ月以内に相続登記が完了している場合は、代表者指定届の提出が不要なケースもあります。この届出は、主に固定資産税・都市計画税の納税通知書の送付先を指定するためのものです。

参照:相続があったとき|東京都

相続登記:法務局へ

不動産の名義を相続人へ変更する手続きを相続登記といいます。相続登記は2024年から義務化されており、正当な理由なく放置すると10万円以下の過料が科されることがあります。

相続登記にかかる主な費用は、下記のとおりです。

税金・費用

| 税金・費用 |

概要 |

| 登録免許税 |

固定資産評価額×0.4% |

| 司法書士への報酬 |

約5万〜10万円程度が目安 |

| 必要書類の取得費用 |

数千円〜1万円程度 |

基本的に必要な書類

| 書類の種類 |

取得費用 |

取得先 |

| 登記申請書 |

無料 |

自作または専門家 |

| 被相続人の出生から死亡までの一連の戸籍謄本(除籍謄本・改製原戸籍も含む) |

450〜750円程度 |

市区町村 |

| 被相続人の住民票の除票または戸籍の附票 |

300円程度 |

市区町村 |

| 相続人全員の戸籍謄本 |

450円程度 |

市区町村 |

| 相続人全員の印鑑登録証明書 |

300円程度 |

市区町村 |

| 不動産の所有者になる相続人全員の住民票 |

300円程度 |

市区町村 |

| 登記申請時の年度の固定資産税納税通知書(紛失した場合は固定資産評価証明書でも代用可) |

300〜400円程度 |

市区町村 |

【遺言書がある場合】(以下のものがあれば)

| 書類の種類 |

取得費用 |

取得先 |

| 公正証書遺言 |

数百円 |

公証役場 |

| 自筆証書遺言 |

無料 |

被相続人保管 |

| 遺言書情報証明書(自筆証書遺言を法務局で保管していた場合) |

1,400円程度 |

法務局 |

| 遺言執行者の印鑑証明書 |

300円程度 |

市区町村 |

遺産分割協議をした場合

| 書類の種類 |

取得費用 |

取得先 |

| 遺産分割協議書 |

作成費用のみ |

自作または専門家 |

| 相続人全員の印鑑証明書 |

300円程度 |

市区町村 |

その他必要となる可能性のある書類

| 書類の種類 |

取得費用 |

取得先 |

| 委任状 |

無料 |

依頼者作成 |

| 特別代理人選任審判書謄本 |

数百円 |

家庭裁判所 |

| 特別代理人の印鑑証明書 |

300円程度 |

市区町村 |

| 成年後見人選任審判書謄本 |

数百円 |

家庭裁判所 |

| 成年後見人の印鑑証明書 |

300円程度 |

市区町村 |

共有持分の相続登記にかかる費用については、以下の記事でも詳しく解説しています。

固定資産税の納付

相続登記が完了し、代表者の届出を済ませると、市区町村から固定資産税の納税通知書が届きます。通知書に記載された期限までに固定資産税の納付を行います。

固定資産税の主な納付方法は、次のとおりです。

固定資産税の主な納付方法

| 納付方法 |

内容 |

| 口座振替 |

指定口座から自動引き落とし |

| 窓口納付 |

市区町村や金融機関の窓口 |

| コンビニ納付 |

コンビニで24時間支払い可能 |

| クレジットカード払い |

自治体の専用サイトから支払い |

多くの自治体では、固定資産税を年4回の分割払いで納付できます。

共有名義不動産の固定資産税でよくあるトラブル事例

共有名義の不動産では、固定資産税の負担や支払い方法をめぐってトラブルが起きることが少なくありません。実際に当サイトと連携している不動産会社・士業(弁護士・司法書士など)からも「税金の負担をめぐる相談は多い」という声が寄せられています。

専門家から聞いた代表的なトラブルとして、次のようなケースが挙げられます。

- 不動産を使用していない共有者が固定資産税を立て替え続けてしまう

- 代表者が固定資産税を滞納し、他の共有者に突然請求が届く

- 行方不明の共有者がいて負担割合や売却の話し合いができない

ここでは、実際の相談内容をもとにした典型的なトラブル事例を紹介します。

不動産を使用していない共有者が固定資産税を立て替え続けたケース

Aさん(60代・男性)は、10年前に父親が亡くなった際、実家の土地・建物を妹Bさんと2分の1ずつの共有名義で相続しました。Aさんは別の地域に住んでおり、実家には妹Bさん家族が住み続けています。

固定資産税の納税通知書はAさん宛てに届くため、Aさんが毎年立て替えて支払っていました。当初、BさんはAさんに「あとで半分を清算する」と約束していましたが、数年経っても支払われることはなく、立替額は累計で50万円を超えてしまいました。

Aさんは「自分は住んでいないのに税金だけ負担するのは納得できない」と不満を募らせ、Bさんに支払いを求めましたが、Bさんは「実家を維持管理しているのは自分だから、税金くらい兄が払うべき」と主張。話し合いは平行線をたどり、兄妹関係は悪化してしまいました。

事例の解説(専門家コメント)

共有名義の不動産では、実際に居住している人と税金を払う人が異なるケースがよくあります。今回のように、代表者が納税通知書を受け取り続けると、結果的に一方的な立替え状態になることも珍しくありません。

法的には、Aさんのように立て替えた税金については、民法第442条の求償権に基づき、Bさんに持分割合に応じた金額を請求することが可能です。

相手Bさんが任意に支払わない場合は、内容証明郵便による請求手続きが必要になります。内容証明郵便で請求しても、支払われないときは、訴訟に発展するケースがあります。手続きの費用や労力の方が請求額より大きくなることもあるため、問題が長期化しやすいトラブルです。

トラブルにならないための対策としては、下記の方法が挙げられます。

- 「誰がどの割合で固定資産税を負担するか」を明確に決めておく

- 支払い期限や精算方法を書面で取り決めておく

- 実際に居住している相続人がいる場合は、単独名義に変更することを検討する

共有名義の不動産は税金の負担だけではなく、将来的な売却や管理の場面でもトラブルが生じやすくなります。共有者間の話し合いだけで解決が難しい場合は、弁護士や司法書士など相続や不動産問題に詳しい専門家へ相談することも大切です。

専門家に相談することで、求償権の行使方法や内容証明郵便の作成、共有関係の解消(持分の売却や共有物分割請求)など、状況に応じた適切な対応を検討できます。

代表者が固定資産税を滞納し他の共有者に請求が来たケース

Cさん(50代・女性)は、亡くなった父親から相続した土地を、兄Dさんと2分の1ずつの共有名義で所有しています。固定資産税の代表者は兄Dさんになっており、Cさんは「兄がちゃんと払っているはず」と信じて、特に確認することなく数年が経過しました。

ところがある日、Cさん宛てに市役所から「固定資産税の督促状」が届きました。驚いて兄Dさんに連絡すると、Dさんは事業の資金繰りが悪化しており、3年分の固定資産税を滞納していたことが発覚。

Cさんは連帯納付義務により、滞納分の全額を請求される立場に。「自分は何も知らなかったのに、なぜ全額払わなければならないのか」と納得できない思いを抱えながらも、差押えを避けるために立て替えて支払うことになりました。

事例の解説(専門家コメント)

共有名義の不動産では、固定資産税の納税通知書は代表者1名に届きます。ただし、法律上は共有者全員が連帯して納税義務を負う「連帯納付義務」があります。代表者が税金を支払っていなかった場合でも、市区町村は他の共有者に対して滞納分を請求することが可能です。

今回の事例のように「代表者が支払っていると思っていた」「自分は納税通知書を受け取っていない」という場合でも、自治体に対しては納税義務を免れることはできません。特に共有名義の不動産では、税金の支払いを代表者任せにしているケースが多く、滞納が発覚した時点で延滞金を含めた大きな負担が生じることもあります。

こうしたトラブルを防ぐ対策としては、下記の方法が挙げられます。

- 固定資産税の納付を代表者任せにしない

- 納付後は領収書や納税証明書のコピーを共有するルールを作る

- 共有者同士で定期的に支払い状況を確認する

- トラブルが続くときは共有状態の解消(売却など)も検討する

共有名義の不動産は、管理方法や将来の売却の場面でも意見が対立しやすくなります。共有者間の話し合いだけで解決が難しい場合は、相続や不動産問題を扱う弁護士や司法書士などの専門家に相談し、法的な整理方法を検討することも重要です。

行方不明の共有者がいて負担割合を決められないケース

Eさん(40代・男性)は、祖父から相続した土地を、父方のいとこ3人と共有名義で所有しています。相続当時は4人で話し合い、固定資産税は持分に応じて4分の1ずつ負担することで合意していました。

しかし、10年ほど前からいとこの1人であるFさんと連絡が取れなくなりました。Fさんの住所に手紙を送っても届かず、電話番号も変わっており、完全に行方不明の状態です。

固定資産税の納税通知書は代表者であるEさんに届くため、Eさんが毎年全額を立て替えて支払い、ほかの2人のいとこからは負担分を回収していますが、Fさんの分は回収できないままでした。

Eさんは「このまま自分が負担し続けるのは限界がある」と感じていますが、Fさんが行方不明のため話し合いができず、不動産の売却や共有状態の解消も進められない状況が続いています。

事例の解説(専門家コメント)

共有名義の不動産では、共有者の1人でも行方不明になると、税金の負担や不動産の管理が問題になることがあります。共有不動産は、売却や大きな変更を行う際に共有者全員の同意が必要になるケースが多いため、連絡が取れない共有者がいると意思決定が進まなくなるからです。

また、固定資産税は代表者に納税通知書が届くため、今回のEさんのように代表者が一時的に全額を立て替えて支払う状況になることも珍しくありません。行方不明の共有者から負担分を回収できない場合、その負担が長期間続いてしまう可能性があります。

このようなケースでは単に待ち続けるだけでは問題が解決しないため、対策としては、下記の方法が挙げられます。

- 行方不明者がいる場合は不在者財産管理人の選任など法的手続きを検討する

- 裁判所を通じて共有物分割請求を行い、共有関係の整理を目指す

- 将来的なトラブルを防ぐため、共有状態の解消(売却など)も選択肢として検討する

不動産で行方不明の共有者がいるために、固定資産税の負担割合を決められない場合は、放置せず速やかに相続や不動産問題を扱う弁護士や司法書士などの専門家に相談することが大切です。

共有名義不動産の固定資産税の支払いを回避するなら共有状態から抜け出すことを検討する

共有名義の不動産で「実際に住んでいないのに税金だけ払い続けている」「他の共有者と連絡が取れない」などの問題が起きている場合は、共有関係そのものを解消することが根本的な解決策になります。

共有状態から抜け出す方法にはいくつかの選択肢があり、それぞれメリット・デメリットがあります。

共有名義不動産の固定資産税の支払いを回避する方法のメリット・デメリット

| 方法 |

メリット |

デメリット |

| 共有名義不動産全体を売却 |

売却代金を持分割合で分配でき、共有関係を完全に解消できる |

共有者全員の同意が必要 |

| 共有者に自分の持分を買い取ってもらう |

他の共有者がそのまま住み続けられる |

相手に資金力がないと成立しない |

| 共有持分専門の買取業者に持分を売却する |

他の共有者の同意がなくても売却できる |

市場価格より安くなる場合がある |

| 共有者に持分を贈与する |

すぐに共有関係から抜けられる |

贈与税が発生する可能性がある |

| 自分の持分を放棄する |

無償で共有関係を解消できる |

他の共有者の協力が必要 |

| 相続放棄する |

相続開始時点で持分を取得せずに済む |

他の相続財産もすべて放棄することになる |

共有名義不動産の解消方法については、以下の記事でも詳しく解説しています。

共有名義不動産全体を売却して売却代金を共有者で分配する

共有名義不動産の固定資産税の支払いを回避する最もシンプルな方法は、不動産全体を売却して売却代金を共有者で分配する方法です。共有者全員が売却に同意すれば、通常の不動産売却と同じように市場で売却できます。

例えば、次のような売却価格3,000万円の場合の分配のケースが挙げられます。

売却価格3,000万円の場合の分配

| 共有者 |

持分 |

売却価格3,000万円の場合の分配 |

| 共有者A |

1/2 |

1,500万円 |

| 共有者B |

1/2 |

1,500万円 |

この方法のメリットは、共有関係を完全に解消できる点です。不動産を現金化することで、固定資産税や維持費の問題も同時に解決できます。ただし、デメリットとしては、共有者全員の同意が必要なことです。共有者のうち1人でも売却に反対すると、実行できません。

共有名義不動産を売却できない場合の理由と対処法について、以下の記事でも詳しく解説しています。

自分の持分を他の共有者に買い取ってもらう

共有者間で持分を売買することで、共有関係を解消する方法があります。

例えば、兄弟2人で共有している実家を例にします。

・兄が住み続けたい

・弟は不動産を持ち続ける予定がない

上記の場合、兄が弟の持分を買い取れば単独名義に変更できます。

持分の買取価格は当事者間の交渉で決められますが、トラブルを避けるには次の方法で価格の目安を確認することを推奨します。

ただし、他の共有者に資金力がない場合や買取を拒否された場合は実行できないことがデメリットです。

共有持分専門の買取業者に持分を売却する

共有持分のみを売却する場合、共有持分専門の買取業者に売却する方法もあります。

通常、不動産の買主は「土地や建物全体」を取得することを前提としているため、共有持分だけを購入するメリットはほとんどありません。そのため、一般の個人買主に売却するのは非常に難しいのが実情です。

共有持分専門の買取業者であれば、他の共有者の同意が不要です。「他の共有者と関係が悪い」「売却の話し合いができない」「固定資産税だけ払い続けている」といったケースでは、現実的な選択肢になります。

共有持分専門の買取業者を検討する際は、まずは無料査定で共有持分の価値を確認してみることからはじめるのがおすすめです。

自分の持分を他の共有者に贈与する

自分の持分を他の共有者へ無償で贈与することも、共有名義不動産における固定資産税負担を避ける方法です。共有者の中に実際に不動産を利用している人がいる場合には、その人に持分を集約することで、税金の負担や管理責任を整理しやすくなります。

例えば、実家に住んでいる兄へ自分の持分を贈与し、兄がそのまま不動産を引き継ぐといったケースがあります。

ただし、この方法には贈与税の問題があるため注意が必要です。贈与税には年間110万円の基礎控除が設けられており、贈与を受けた財産の評価額が110万円を超える場合は、受贈者に贈与税が課されます。基礎控除を超えると、受贈者が贈与税の申告を行う必要があります。

共有名義の不動産の贈与税

| 贈与する持分の評価額 |

贈与税 |

| 100万円 |

課税なし |

| 200万円 |

110万円を超える部分に課税 |

不動産の持分は固定資産税評価額や路線価などを基準に評価されるため、思った以上に評価額が高くなり、贈与税の負担が多くなるケースもあります。税負担を踏まえたうえで、贈与が適切かどうかを検討することが大切です。

なお、共有持分の処分方法についても、以下の記事でも詳しく解説しています。

自分の持分を放棄する

共有持分は放棄することも可能です。民法255条では、共有者が持分を放棄した場合、その持分は他の共有者に帰属すると定められています。

共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する

引用元 民法255条

例えば、下記の状態を例にしてみます。

共有持分の例

| 共有者 |

持分 |

| 共有者A |

1/2 |

| 共有者B |

1/2 |

上記の状態でAが持分を放棄すると、Bが単独所有者になります。

ただし、持分放棄の意思表示だけでは登記は自動的に移転しません。実際に名義を変更するには、他の共有者と協力して登記手続きを行う必要があります。もし、他の共有者が登記に協力してくれない場合は、登記引取請求訴訟と呼ばれる裁判手続を通じて解決することも可能です。

共有持分の放棄の具体的な流れについては、以下の記事でも詳しく解説しています。

相続放棄をして共有持分を相続しない

相続が発生した段階であれば、相続放棄によって共有持分を取得しないという選択肢もあります。民法915条では、相続人は相続開始を知った日から3か月以内に家庭裁判所で相続放棄の申述を行うことができると定められています。

相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる

引用元 民法915条

相続放棄が認められると、一般的に下記の項目などの全ての相続財産を放棄したことになります。

相続放棄は「共有持分だけ放棄する」ことはできず、プラスの財産も含めて放棄することになります。

また、相続放棄が受理された時期によっては、すでに発生している固定資産税の納付義務が生じる場合があります。相続が発生したら、相続放棄をするかどうかを含め、家庭裁判所への申述手続きを早めに検討することが重要です。

まとめ

共有名義の不動産では、共有者の1人が死亡した場合でも固定資産税の納付義務がなくなるわけではありません。納税通知書は共有者のうち代表者1名に届きますが、法律上は共有者全員が連帯して納税義務を負う仕組みになっています。

固定資産税の負担は持分割合に応じて共有者全員で負担するのが原則ですが、共有者同士の関係性や経済状況によっては、公平な負担が実現できないこともあるのです。また、共有状態が長期間続くと、相続によって共有者が増え、不動産の管理や税金の問題がさらに複雑化する可能性もあります。

このようなトラブルを根本的に解決するためには、共有状態そのものを解消することを検討することも選択肢の一つです。

他の共有者と話し合いが難しい場合や、すぐに固定資産税の負担から解放されたい場合は、共有持分のみを専門に買い取る不動産業者への売却も検討が可能です。

共有名義不動産の固定資産税に関するよくある質問

共有名義人が亡くなったら相続登記の前でも固定資産税を払う必要がありますか?

はい、相続登記が完了していなくても固定資産税を支払う必要があります。

不動産の所有者が亡くなった場合、民法442条によるとその不動産の権利は、死亡した時点で相続人に引き継がれる(相続が開始する)とされています。

相続は、死亡によって開始する

引用元 民法882条

固定資産税の納税義務は、原則として毎年1月1日時点の所有者(または現所有者)に課されます。したがって、相続登記が完了していない場合でも、相続人は「現所有者」として固定資産税を納付する必要があります。

相続登記と固定資産税の納税義務は別の問題です。登記が完了していないことを理由に、固定資産税の支払いを先延ばしにすることはできません。

また、相続人が複数いるときや遺産分割が完了していない場合には、市区町村へ「相続人代表者指定届」や「現所有者申告書」を提出し、固定資産税の納税通知書を受け取る代表者を決めることになります。

なお、固定資産税を滞納すると延滞金の発生や財産の差押えにつながる可能性もあるため、相続登記の手続きと並行して、納税についても早めに対応することが重要です。