店舗併用住宅を売却する3つの方法

店舗併用住宅を売却する方法は主に以下の3つがあります。

- 不動産業者に依頼して買主を探す

- 古家付き土地として売り出す

- 専門買取業者に売却する

次の項目でそれぞれ詳しく解説するので、自分にあった売却方法を検討するとよいでしょう。

1.不動産業者に依頼して買主を探す

店舗併用住宅のような特殊物件でも通常の物件と同じ方法で売却可能です。まずは不動産業者と媒介契約を結んで買主を探してもらいましょう。

店舗併用住宅を購入する意欲が高い買主は、これから自宅を兼ねて店舗経営したいと考えている人や、賃貸経営で利益を得たい投資家が多いです。また同じ業種の買主が購入してくれる場合、最低限のリフォームで売却できます。

開業費用を節約できるメリットが買主にもあるため、相場以上の高値で売却できる可能性も高いです。

一方で、リフォーム・リノベーションをしたり、新築に建替えしてお店を開業したいと考える人も少ないでしょう。このようなケースでは、修繕や解体に費用がかかるため値引き交渉を持ちかけららないとは限りません。

2.古家付き土地として売り出す

店舗併用住宅を古家付き土地として売り出すことも選択肢のひとつです。

古家付き土地の売却は、敷地に建物が建てられていても原則、建物はないものとして取引されるため、販売価格は土地の値段のみとなることが一般的です。

「中古物件を安価で手に入れたい」「自由にリフォーム・リノベーションしたい」など、さまざまな買主をターゲットにできるため、そのまま売却するよりも買主を見つけやすい場合もあります。

古家付き土地の売却後に建物を解体する場合、解体費用は買主負担です。そのため、売却価格から解体費用の値引きを求められる可能性が高いです。

古家付き土地として店舗併用住宅を売却するのであれば、以下の記事も参考にするとよいでしょう。

3.専門買取業者に売却する

「できるだけ早く店舗併用住宅を売りたい」「少しでも有利な条件で売却したい」などの場合、訳あり物件専門の買取業者に売却することも検討してみましょう。

大手不動産会社や訳あり物件専門でない買取業者では、店舗併用住宅などのような特殊物件は扱えないケースが多く買取自体を拒否されることもあります。

一方で、訳あり物件や特殊物件を専門に扱う買取業者であれば、相場に近い価格で買取してくれる可能性もあります。

数ある買取業者の中でも、訳あり物件のエキスパートが勢揃いした「クランピーリアル・エステート」は店舗併用住宅でもスムーズな買取を実現しています。

店舗併用住宅はクランピーリアル・エステートにおまかせ!

当社クランピーリアル・エステートでは、店舗併用住宅をはじめとする特殊物件も積極的に買取しております。

専門知識と経験を持ち合わせた専門スタッフも多数在籍しているため「高額査定・スピード買取」が可能です。

売却・買取に関して無料相談もできるので、疑問や不安がある人は以下のリンクからお気軽にご相談ください。

当社は数少ない、店舗併用住宅を取り扱う買取業者です。まずは無料査定で物件の価値を調べましょう!

最短48時間のスピード買取で

不動産を現金化

「高く・早く・トラブルなく」

売却したいなら

訳あり物件買取専門の

当社にお任せください!

店舗併用住宅を高額売却するためのコツ

一般的には売却しにくい店舗併用住宅ですが、高額売却するためのコツも存在します。

それは「売却のタイミング」と「不動産業者の営業力」です。

売却のタイミングや不動産業者の営業力などによって、売却価格や売却までにかかる時間は大きく変わります。

スムーズな売却を目指しているのであれば、これら2点をおさえて売却活動を進めるとよいでしょう。

需要の高いタイミングで売却する

店舗併用住宅の高額売却するためには売却のタイミングが重要です。

例えば、物件周辺で観光客が増えていたり、個人経営の店舗へ足を運ぶことが流行していると、店舗併用住宅の需要が高まります。

そして、店舗経営が成功する可能性が高くなれば、高額でも購入したいという買主が見つかるかもしれません。

また、周辺における再開発計画の予定も調べておくとよいです。再開発によって地域が整備されると人口が増え、その地域全体の地価相場も上昇します。それに伴って店舗併用住宅の売却価格も上がるでしょう。

再開発については売却活動前に不動産業者が教えてくれますが、自治体に問い合わせれば自分で確認可能です。

営業力の強い不動産業者に依頼する

店舗併用住宅を高額売却するには、依頼する不動産業者の営業力も大切です。

営業力の強い不動産業者には、以下の特徴があります。

- 不動産市場に関する深い知識と経験がある

- 売却する不動産について入念に調査している

- 買主に物件の魅力を伝えるプレゼンテーション能力がある

- 物件を購入してくれそうな顧客が多数いる

上記の特徴に多く該当していれば、営業力の高い不動産業者といえるでしょう。

営業力の高い不動産業者の中でも、判断に迷うのであれば「メール・電話など連絡の対応が丁寧で早い」「物件周辺の立地条件について詳しい」など、担当者の対応・スキルなどを加味するとよいです。

もし担当者が自分と合わないと感じた場合は別の担当者に変えてもらうか、他の不動産業者に相談することも大切です。

店舗併用住宅を売却するときの注意点

店舗併用住宅を売却する前に「住宅ローン」と「リフォーム」について注意しなければいけません。

買主が住宅ローンを組んで店舗併用住宅を購入する場合、基本的に居住部分のみしか融資を受けられません。

また、リフォームせず現状のまま売却した方が買主を見つけやすい場合もあります。

次の項目でそれぞれの理由を解説するので、売却活動する際の参考にしてみてください。

買主が住宅ローンを組めるのは基本的に居住部分のみ

あくまで住宅ローンは「居住用の建物」への融資なので、店舗部分の購入代金は融資を受けられません。

賃貸経営を目的とした投資物件の購入時に住宅ローンを組めない理屈と同じです。

そのため、店舗併用住宅をローンで購入するためには「居住用部分に住宅ローン」「事業用部分に事業用ローン」をそれぞれ別で借りる必要があります。

ただし「フラット35」などの住宅ローンでは、住居部分の床面積が店舗の床面積以上でないと借入できないため注意しましょう。

ケースによっては住宅ローンの審査が通らず、現金の一括払いでないと店舗併用住宅を購入できない場合も多いです。

現金の一括払いで購入できる買主は少ないため、ローンが組めない店舗併用住宅は売却まで時間のかかる傾向にあります。

リフォームしない方が買主を見つけやすいこともある

購入後のリフォーム・リノベーションを前提に、店舗併用住宅の購入を検討している買主もいます。

安く購入した中古物件を自分でリフォーム・リノベーションして、理想のお店づくりをしたいと考えているかもしれません。

もし売主側でリフォームをしても、費用を売却価格に上乗せできるとは限らないため、買主側の負担は多くなります。

しかし、買主が理想とする店舗とリフォーム後の物件が一致していないと、リフォーム費用が無駄になってしまいますね。

リフォーム費用を無駄にしないためにも、まずは現状のままで店舗併用住宅の売却活動を進めるとよいでしょう。

店舗併用住宅の売却時に所得税が控除される特例

最後に、店舗併用住宅を売却したときの税金についてです。物件を売却したときの譲渡所得は分離課税で譲渡所得税の課税対象です。

譲渡所得・・・物件購入時の価格やこれまでの修繕・リフォームにかかった費用、売却時の必要書類を準備する費用や仲介手数料などの必要経費を売却価格から除いた譲渡益のことです。

譲渡所得税を計算するとき、各種控除の特例が適用されます。

居住用財産を売却した場合、一定の要件を満たせば、所有期間に関係なく譲渡所得から最高3,000万円までの特別控除の特例を受けることが可能です。

店舗併用住宅も住居用財産に含まれるため、譲渡所得税の控除が受けられます。

居住用財産を売却したときの特例(特別控除額)は以下の記事でくわしく解説しているので、参考にするとよいでしょう。

控除の対象となる店舗併用住宅の居住部分の計算方法

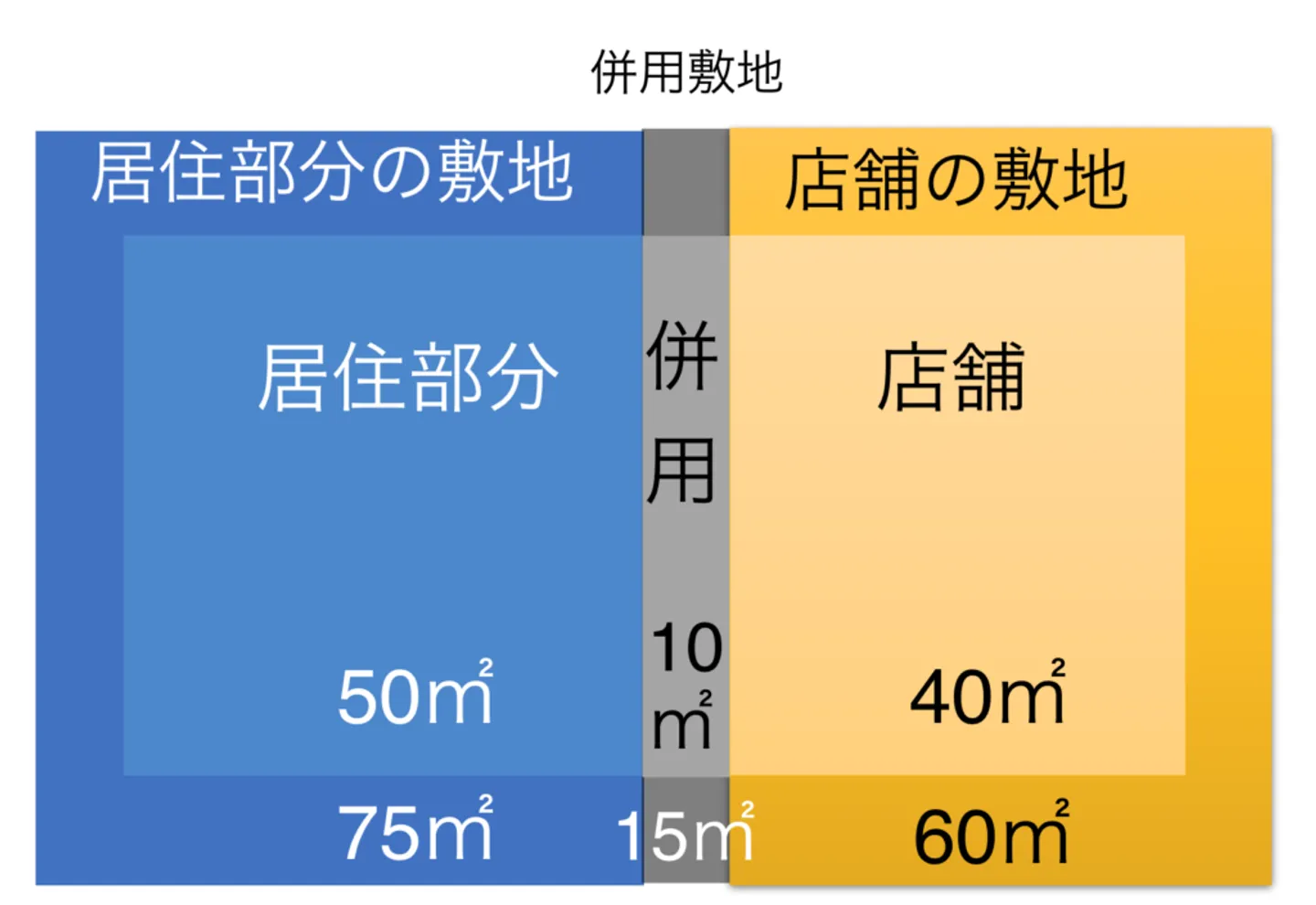

建物面積における居住用面積の計算式を解説する前に前提条件として以下のように定めます。

A=居住用に使われている部分の床面積

B=店舗用に使われている部分の床面積

C=居住用と店舗用に併用されている部分の床面積

居住用面積の計算式は以下の通りです。

居住用面積=A+C×A/(A+B)

次に、敷地部分についてです。算出した建物の居住部分の面積を利用して、下記の式で土地面積を算出します。

土地面積=A+C×B

これらの計算で求めた部分に対する売却代金が、3,000万円特別控除の特例を受けます。

店舗併用住宅の売却時に所得税が控除される具体例

実際に3,000万円特別控除の特例が適用される計算例を解説します。

例えば、下図のような店舗併用住宅を7,500万円(建物1,500万円、土地6,000万円)で売却したとします。

このケースにおける建物の居住部分の面積と敷地の居住部分の面積はそれぞれ以下のように算出します。

居住部分の面積=50+10×50/(50+40)=55.55㎡

敷地の居住部分の面積=75+15×(55.55/100)=83.334㎡

したがって、特例が適用される売却代金は以下の通りです。

売却代金=1500×55.55/100+6000×83.334/150=4166.61万円

この約4166万円から居住部分の取得費や譲渡費用などを差し引いた金額が、譲渡所得の居住部分として3,000万円特別控除の対象となります。

また、住宅の保有期間によって長期譲渡所得・短期譲渡所得と所得税・住民税でそれぞれ税率が異なります。

とはいえ、店舗併用住宅を売却した際の譲渡所得税の計算は複雑なため、計算方法を理解したうえで、実際の計算は税理士などの専門家に相談するとよいでしょう。

まとめ

店舗併用住宅のような特殊物件は、一般的な居住用家屋に比べて売却が難しいです。

しかしながら、絶対に売却できないわけではありません。

仲介業者を介した売却以外にも、専門買取業者へ売却したり、古家付土地として売却する方法もあります。

それぞれの売却方法にはメリット・デメリットがあるので、どの方法が最適かを考えて売却するとよいでしょう。

店舗併用住宅の売却について疑問や不安があれば、早めに不動産業者に相談することが大切です。

店舗併用住宅の売却時によくある質問

店舗併用住宅でも売れる?

はい、売却可能です。「仲介で売却する」「古家付き土地として売り出す」ことで、通常の不動産と同じように買主を見つけられるでしょう。

店舗併用住宅をなるべく高く売りたい!

「需要の高いタイミングで売却する」「営業力の強い不動産業者に依頼する」といった2つのポイントを意識すれば、店舗併用住宅でも高値で売却可能です。

店舗併用住宅はどこに売ればいい?

訳あり物件専門の買取業者への売却をおすすめします。専門知識と経験があるため、店舗併用住宅でも相場と変わらない価格で買い取ってもらえます。

店舗併用住宅を売却する際の注意点は?

店舗併用住宅の買主は、店舗部分の購入代金にローンを適用できません。現金の一括払いでないと店舗併用住宅を購入できない場合も多いです。そのため、売却まで時間がかかるケースが多いことに注意しましょう。

売却前にリフォームはした方がいい?しなくてもいい?

リフォームすることで買主がつきやすくなりますが、購入後のリフォーム前提に店舗併用住宅を探している買主もいます。そのため、リフォームを実施すべきかはケースバイケースといえます。実際にリフォームが必要が迷ったときは、訳あり物件専門の買取業者に相談するとよいです。

訳あり不動産の売却でお悩みなら

今すぐご連絡ください

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-