所有している不動産だけでは物件購入が難しい場合、共同担保を活用することで希望額の融資を引きやすくなります。また、よりよい条件で融資を受けられる可能性もあるため、複数の不動産を担保にできる場合は共同担保の活用を視野に入れるのもよいでしょう。

ただし、共同担保には自宅を失ってしまう可能性があるなどのデメリットもあります。

当記事では、共同担保のメリットやデメリット、活用が向いているケースについて解説していきます。共同担保の活用を検討している場合は参考にしてみてください。

![]()

不動産売却を高くスムーズに!

空き家・訳あり不動産も対応

所有している不動産だけでは物件購入が難しい場合、共同担保を活用することで希望額の融資を引きやすくなります。また、よりよい条件で融資を受けられる可能性もあるため、複数の不動産を担保にできる場合は共同担保の活用を視野に入れるのもよいでしょう。

ただし、共同担保には自宅を失ってしまう可能性があるなどのデメリットもあります。

当記事では、共同担保のメリットやデメリット、活用が向いているケースについて解説していきます。共同担保の活用を検討している場合は参考にしてみてください。

共同担保とは、複数の資産を担保として設定することです。

たとえば、住宅ローンを利用して不動産を購入する場合、その物件を担保に入れるのが一般的です。共同担保の場合、購入する物件と別の資産も担保として設定できます。

ローンを利用して不動産を購入するには、購入物件の資産価値に応じた金額を融資してもらう必要があります。そして、その金額を融資してもらうには、金額に見合った返済能力が求められます。

金額に見合った返済能力がないと判断された場合、物件の購入金額を満額借りることはできません。この場合、頭金を支払ったり、担保を設定したりして、不足分の金額を補填することで不動産の購入が可能となります。

不動産1つだけでは不足額の補填が難しくても、ほかの資産も担保にすることで不動産購入ができる場合、共同担保が活用されるのが一般的です。

共同担保には、下記のようなメリットがあります。

金融機関から融資を受ける場合、申込者の信用力によって金利や融資額、借入期間といった条件が判断されます。信用力が高い申込者であれば、低金利かつ希望額の融資を受けられる可能性が高まる仕組みです。

担保の資産価値が高いほど、万が一返済が滞った場合のリスクが減ります。

2つ以上の資産が担保として設定される共同担保の場合、返済が滞った場合のリスクを減らせて信用力が高まるため、金利や融資額などの条件がよくなったり、借入期間が優遇されたりする可能性があるのです。

また、土地部分だけでなく建物部分も担保にすることで、一般的にその不動産の評価額は高くなります。共同担保で土地部分と建物部分の両方を担保に設定すれば、担保にした不動産の評価額が高まり、希望額の融資を引けることも期待できます。

つまり、共同担保を活用することで、よりよい条件で融資を受けられる可能性があるうえに、自己資金が少ない場合でも物件購入を期待できるといえるのです。

共同担保には、メリットだけでなくデメリットもあります。

共同担保であれば不動産購入の可能性は高まりますが、担保に設定した資産の売却が難しくなったり、自宅を失ってしまったりするリスクもあります。共同担保を利用する場合、それぞれのデメリットを考慮したうえで活用を検討してみてください。

借入の際に担保にした資産は、返済が滞った際の損害を補うためのものでもあります。そのため、万が一返済が滞った場合、共同担保に設定した資産を手放すことにもなりえます。

共同担保に自宅の土地や建物を設定した後に返済できなくなってしまえば、自宅を失ってしまうリスクもあるのです。

借入をした以上、期日どおりに返済を行なうのが大前提です。共同担保を設定して借入する場合は、遅れが出ないように返済を行なうようにしましょう。

共同担保を設定したうえでの融資は、担保の資産価値も考慮したうえで行なわれます。金融機関の視点からもメリットがないため、正当な理由がなければ、一度担保として設定した資産を融資後に外すことは難しいです。

資産を担保から外すには、別の資産を提供するか、ローンの返済を進めて残債をある程度減らす必要があります。融資後すぐに外すのは難しいため、共同担保を設定して借入する場合は担保に設定しても問題ないかを考慮しておきましょう。

担保として設定した資産は、残債が残っている限り担保から外すことは原則できません。そのため、共同担保として設定した資産を単独での売却や借り換えはできません。

なお、担保に入れた資産を外すと融資を受けられない場合、「その物件自体の価値が高い」「借入する人の返済能力が低い」といったことが想定されます。共同担保を活用してまで購入が必要かどうかを慎重に検討することが重要です。

共同担保にはメリットとデメリットがあるため、利用の際には慎重に検討することが大切です。

ここでは共同担保の活用が向いているケースを紹介します。共同担保の利用を検討する際には参考にしてみてください。

結論からいえば、自己資金が少ない場合や多い場合、共同担保の活用は向きません。

共同担保にはデメリットがあるため、自己資金だけで物件購入できるのであれば共同担保を利用するのは避けたほうが得策です。そのため、自己資金が多い場合には共同担保の利用は向きません。

また、資金が少なくとも希望額の融資を引きやすくなるのが共同担保のメリットですが、自己資金が少ないと突発的に必要な費用に対応できなくなるリスクもあります。そのため、自己資金が少ない場合にも共同担保の活用は避けたほうが無難です。

物件の所有には毎年支払いが必要な税金だけでなく、管理修繕費などの費用もかかります。突発的に費用が発生すれば、資金計画が破綻する可能性があるため、自己資金がある程度用意できてから共同担保に利用を検討するとよいでしょう。

場合によっては、物件を購入することで所有物件の資産価値が向上することもあります。たとえば、所有している物件が不整形地であり、隣接する土地が売りに出ている状況が該当します。

不整形地の場合は、その立地条件から資産価値が下がるのが一般的です。そこで、隣接する土地を購入して、所有する土地を整形地とすることで資産価値の向上を期待できます。

このように、物件購入によって資産価値の向上を期待できる場合には、共同担保の利用が向いているといえます。

所有している物件であれば、どの場合においても共同担保として設定できるわけではありません。場合によっては、共同担保として設定できない物件もあります。

ここでは共同担保に設定できる物件の例を紹介するので、共同担保の利用を検討している場合は参考にしてみてください。

所有する物件のローン残債によっては、共同担保として設定できません。基本的には、ローンが完済されている物件であれば高い評価を得られ、ローンがほぼ全額残っていると評価されづらい傾向があります。

そのため、共同担保と設定する物件は、ローンが完済されている状態が好ましいです。

なお、ローン残債が残っていると、共同担保として設定できないとは限りません。物件が評価されれば共同担保として設定できることも考えられます。

ローンが完済された物件、または残債が半分以下である物件であれば、共同担保の活用を検討してみてもよいでしょう。

金融機関によっては、営業エリア内にある物件のみを共同担保として認めている場合があります。そのため、共同担保として設定できるのは、借入先となる金融機関の営業エリア内にある資産に限られる場合があるのです。

また、人口が少ないなどの理由から需要の低いエリアの物件も、共同担保として認められない可能性もあります。借入先となる金融機関を探す際は、所有する物件が共同担保として認められるのかを事前に相談しておくとよいでしょう。

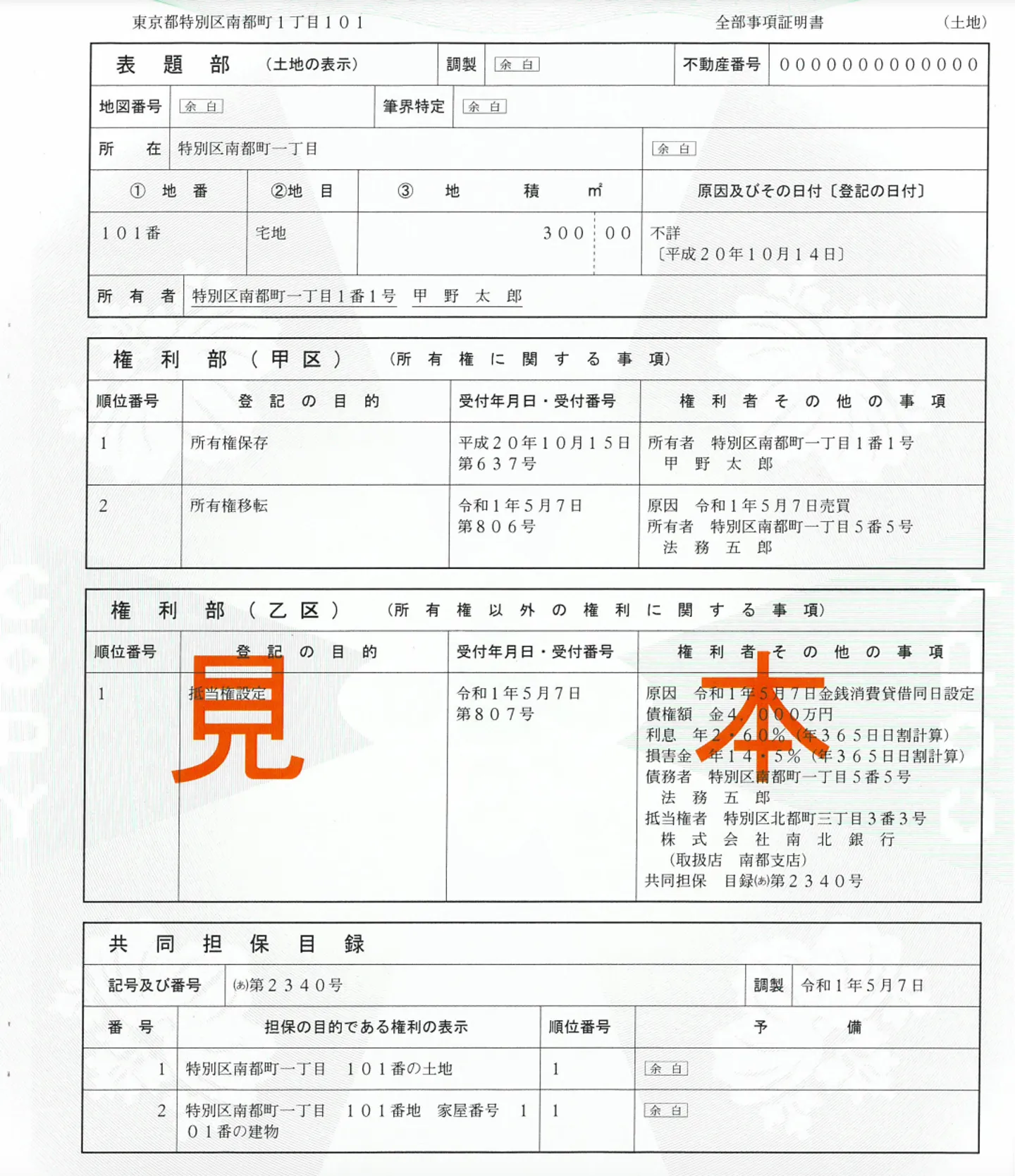

共同担保目録とは、1つの債権の担保として、複数の不動産に対して設定された抵当権を一括して記載したもののことです。簡単にいえば、共同担保の情報がまとめられた書類です。

共同担保目録は、登記事項証明書(登記簿謄本)内で下記のように記載されています。

共同担保目録では、抵当権のついている不動産を一覧で確認可能です。物件売却時には抵当権のついている不動産の確認が必要なため、その際に共同担保目録は使用されます。

主に物件売却時には、共同担保目録が必要になります。共同担保目録は「不動産の登記事項証明書」の項目の1つであるため、共同担保目録が必要な場合はこの書類を取得しなければなりません。

不動産の登記事項証明書は最寄りの法務局で取得可能で、書面請求の場合は1通につき600円の手数料がかかります。オンライン請求にも対応しており、この場合の手数料は480円〜500円と書面請求よりも費用を抑えることが可能です。

費用を抑えるためにも、共同担保目録が必要な場合はオンライン請求を活用してみるとよいでしょう。オンライン請求の手続きについては、法務局の公式サイト「登記事項証明書等の請求にはオンラインでの手続が便利です」を参考にしてみてください。

共同担保として設定された不動産を売却する場合、事前に共同担保目録からその物件についている抵当権を抹消する必要があります。

共同担保目録は、債務を完済しても自動的に抹消されるわけではありません。債務を完済したうえで抵当権の抹消手続きを行なうことで、共同担保目録の抹消が可能です。

抵当権の抹消手続きは個人でも行なえますが、司法書士のような専門家に依頼することでも行なえます。

専門家に依頼する場合は1万円〜1.5万円程度の費用がかかりますが、手続きにかかる手間を減らすことが可能です。個人の場合、不動産を管轄する法務局で抵当権の抹消手続きを行なえます。

手間をかけずに手続きをしたい場合は専門家への依頼、費用を抑えたい場合は個人で抵当権の抹消手続きを行なうとよいでしょう。

共同担保目録から抵当権を抹消する方法には、債務の完済以外にも任意売却が挙げられます。

任意売却とは、住宅ローンの残債を返済できなくなった場合、金融機関の合意を得たうえで不動産を売却する方法です。債権者となる金融機関から同意を得たうえで、一定の条件を満たすことで、不動産についている抵当権を抹消できます。

債務の完済以外の方法で抵当権を抹消したい場合、任意売却を視野に入れてみるとよいでしょう。

なお、任意売却など不動産売却の際には、事前に所有する物件の価値を把握しておくことが重要です。不動産の価値は一括査定でおおかた把握できるため、まずは所要時間2分かつ0円で一括査定できる「不動産売却一括査定」を試してみてください。

複数の資産を担保として設定できる共同担保には、メリットとデメリットがあります。基本的に「自己資金がある程度ある場合」「物件を購入することで価値が向上する場合」は、共同担保の活用が向いているため、これらの場合は利用を検討してみてもよいでしょう。

なお、共同担保として設定した不動産の売却には、共同担保目録からその物件についている抵当権を抹消しなければなりません。抵当権の抹消手続きは個人でも行なえますが、手間と時間がかかります。

手間と時間を抑えたうえで、不備なく手続きを行うためにも、抵当権の抹消手続きの際には行政書士のような専門家に依頼することも視野に入れてみてください。

・ローンを完済している物件

・金融機関の営業エリア内にある物件

などが一例として挙げられます。