不動産は遺産のなかでも大きな割合を占めることが多いです。

不動産価格は高額になりやすいため「どれくらい相続税がかかるのか」不安に思っている人も多いでしょう。

この記事では、不動産を相続する場合の相続税評価額の計算方法について詳しく説明しています。

また、相続税を節税したいときに使える制度も紹介しているので、ぜひご一読ください。

![]()

不動産売却を高くスムーズに!

空き家・訳あり不動産も対応

不動産は遺産のなかでも大きな割合を占めることが多いです。

不動産価格は高額になりやすいため「どれくらい相続税がかかるのか」不安に思っている人も多いでしょう。

この記事では、不動産を相続する場合の相続税評価額の計算方法について詳しく説明しています。

また、相続税を節税したいときに使える制度も紹介しているので、ぜひご一読ください。

不動産の相続税評価額を計算する方法は、「土地」「建物」「マンション」で異なります。

また、相続する不動産が賃貸に出されている場合も、調整が入ります。賃貸物件は、所有者が自由に使えず「使用制限がある状態」だからです。

具体的にどう計算していくのか、それぞれ詳しく解説します。

土地の相続税評価額を算出する際には原則「路線価方式」を使用します。

路線価とは、道路に面する標準的な宅地の1㎡あたりの価額のことです。千円単位で「路線価図」に表示されています。

実際に評価する際には「奥行価格補正率」「側方路線影響加算率」「二方路線影響加算率」などの各種補正率を考慮した価額に、その土地の面積を掛けて算出します。

敷地が長方形で、道路に一面のみ接している場合の計算は簡単です。

しかし「形がいびつ」「正面と裏面で道路に接する」「奥行きが極端に長い」「間口が狭い」など特殊な条件の場合、計算が複雑になるケースが多いです。

そのような場合は誤計算を防ぐため、専門の税理士に依頼したほうがよいでしょう。

また「路線価」が定められていない地域の土地については「倍率方式」を使用します。

「倍率方式」では、その土地の固定資産税評価額に、一定の倍率を掛けて、相続税評価額を算出します。

建物の相続税評価額は「固定資産税評価額」と同じです。

土地のように改めて計算する必要はありません。補正率などの値を掛けることも不要です。

被相続人の手元に「固定資産税納税通知書・課税明細書」があるはずですので、記載されている金額を確認します。

家屋の建築途中で相続が発生してしまうこともあるでしょう。

しかし、建築途中の家屋に固定資産税評価額は付けられていません。

そのため、建築途中である家屋の相続税評価額を算出する際には「その家屋の費用現価の70%に相当する金額」とされています。

「費用現価」とは、被相続人が亡くなった日までにかかった建築費用のことです。

マンションを相続する場合、相続税評価額は区分所有の部屋だけでなく、敷地権を持つ土地の部分もあわせて計算する必要があります。

区分所有の部屋部分は、建物と同じように計算するため、固定資産税評価額と同額です。

敷地権の評価額は、最初にマンションの敷地全体で評価額を算出したあと、持分割合を掛けます。

敷地評価額の計算方法は一般的な土地と同じく、路線価方式です。

敷地権の割合は、マンションの登記事項証明書で確認できます。

相続した不動産が賃貸に出されていた場合、相続人の利用に制限がかかります。

そのため、相続税評価額は完全所有権を持つ建物や土地と比べて減額して評価されます。

建物の計算式は下記のとおりです。

借家権割合はどのような物件でも「30%」と一定です。

賃貸割合は床面積に基づく入居率を指します。

続いて貸家が建っている土地(貸家建付地)の計算式です。

借家権割合(30%)と賃貸割合は建物の場合と同じです。追加で「借地権割合」が評価額に影響します。

「借地権割合」は地域によって異なり、その割合は路線価図にA~Gの記号で示されています。

記号と借地権割合の対応は下表のとおりです。

| 記号 | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

例えば「140C」と路線価図に記載されている場合、路線価が「140千円/㎡」の借地権割合70%です。

以上より、土地部分の相続税評価額は自用地としての評価額に0.9475(1-(0.7 × 0.3 × 0.25))を掛けた金額です。

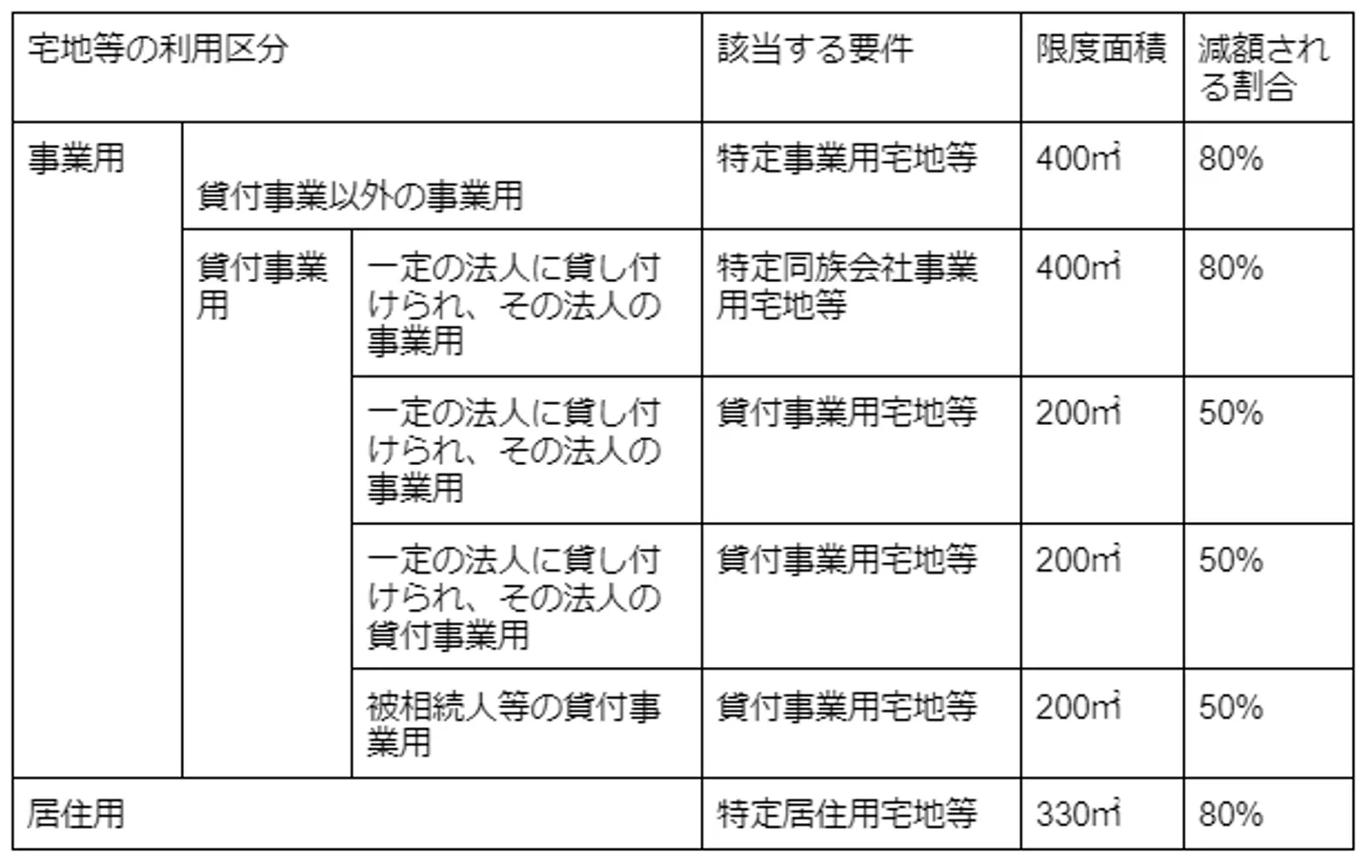

亡くなった人が事業用または居住用に使用していた宅地を相続した場合、一定の要件に基づいて相続税が減額されます。

これを「小規模宅地等の特例」と呼び、減額割合は最大80%です。

税制上大きなメリットを得られるので、宅地を相続した際には、この特例を適用できないか確認しましょう。

以下で、小規模宅地等の特例が適用された場合の評価方法を具体的に説明します。

小規模宅地等の特例によって相続税が減額される割合は「宅地等の利用区分」「満たす要件」によって異なります。

まとめると下表になります。

「限度面積」とは特例が適用される面積の上限です。

それぞれの要件は細かく規定されていますので、正確に把握して適用されるか判断する必要があります。

「居住用宅地を配偶者が取得する」といった明確に小規模宅地等の特例が適用される場合はよいですが、少しでも判断に迷うところがあれば税務署の担当者や専門の税理士などに相談してください。

なお、この特例の適用を受けるには、相続税の申告書に特例を受ける旨を記載する必要があります。

参照:国税庁ホームページ「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

ここまで不動産の相続税評価額について解説しましたが、相続税はそもそも、特定の財産だけにかかるものではありません。税額は、対象となる相続財産「全体」の評価額に基づきます。

「不動産」のほか「現金」「預金」「株式」「貴金属」などプラスの財産や、「住宅ローン」「未払いの税金」などマイナスの財産を、すべて合わせて算出します。

より具体的には、以下のような手順で計算します。

参照:国税庁「相続税の計算」

要するに、一旦「法定相続人が相続した場合の相続税総額」を計算し、それを実際の遺産分割に当てはめて税額を分割するということです。

つまり、「相続した不動産が◯円だから、『◯円×△%』で相続税は▢円」という単純な計算にはなりません。複雑な計算になるため、専門家(税理士など)と相談することをおすすめします。

相続税は「相続財産があれば必ずかかる税金」ではありません。

遺産総額が「一定の金額」を超えた場合に、その超えた金額に対して課税されます。「一定の金額」とは「基礎控除額」です。

基礎控除額は2021年現在、下記のように定められています。

相続財産が明らかに基礎控除額を下回ると考えられる場合、そもそも金額を算出する必要はありません。

一般的に、土地の相続税評価額は固定資産税評価額の1.14倍で、建物の相続税評価額は固定資産税評価額の1倍です。

例えば、不動産以外の遺産額が「500万円」で、不動産の固定資産税評価額が「2,000万円」だった場合、遺産総額が基礎控除額を超えることはまずありません。

正確な遺産総額を算出したうえで、相続税の申告が必要か判断してください。

相続財産の評価額が高いほど、相続税率は上がり、税負担は大きいです。

しかし、税額控除や特例を活用すれば、相続税の負担を軽くできます。

そこで最後に、相続税を節税したいときに使える制度をまとめて説明します。

基礎控除は不動産に限らず、相続が発生したときに適用される控除です。

基礎控除額は【3,000万円+600万円×法定相続人の数】です。

したがって、法定相続人の数が増えるほど控除額が増加します。

相続人が配偶者と子ども3人だった場合、基礎控除額は5,400万円(3,000万円+600万円×4)です。

配偶者の税額軽減は、遺産分割や遺贈で取得した遺産額が「(1)1億6,000万円」「(2)配偶者の法定相続分相当額」のどちらか多い金額までは、配偶者に相続税がかからない制度です。

相続が発生したときに、配偶者はほとんど相続税のことを心配する必要がありません。

なお、少なくとも1億6,000万円までは遺産が非課税になることから、遺産分割協議で配偶者に多く分割して、相続税を抑えようと思われるかもしれません。

たしかに、その1回の相続で考えれば節税効果があります。

しかし、遺産を相続した配偶者が亡くなったときに発生する相続(二次相続)まで考慮すると、かえって納税額が高くなる恐れがあります。

二次相続まで含めて納税額の総額を抑えたい場合には、綿密な税額シミュレーションが必要です。

そのため、税理士のなかでも相続税を専門にしている人へ相談することをおすすめします。

未成年者の税額控除は、相続人が未成年者(20歳未満)の場合に適用される制度です。

相続税額から、その未成年者が満20歳になるまでの年数1年につき10万円差し引かれます。

なお、1年未満の期間があるときは切り上げて1年とします。

また、控除額を全額引ききれない場合には、未成年者の扶養義務者にかかる相続税額から差し引かれます。

障害者の税額控除は、相続人が85歳未満の障害者であった場合に適用される制度です。

一般障害者であれば、相続税額から、満85歳になるまでの年数1年につき10万円差し引かれます。

特別障害者であれば、差引額は20万になります。

未成年者の税額控除と同様に、1年未満の期間があるときは切り上げて1年とします。

なお、障害者の相続税額だけでは控除しきれない場合、障害者の扶養義務者の相続税額から差し引かれます。

相続時精算課税制度は、60歳以上の親または祖父母から、20歳以上の子どもや贈与する場合に適用できる特別控除です。

合計2,500万円まで贈与税が無税となります。

ただし、相続発生時に、それまで受けた贈与分を加えて相続税を計算します。このときの評価額は「贈与された時点」です。

したがって、明らかに値上がりすることがわかっている不動産であれば、相続時精算課税制度を利用して贈与している方が、相続税を抑えられます。

ただし、相続時精算課税制度を利用すると、小規模宅地等の特例は適用できません。

どちらの節税効果が高くなるかは、税理士に相談して、シミュレーションしてもらうことをおすすめします。

参照:相続時精算課税の選択

生前贈与は、生きているうちに他の人へ財産を無償で渡すことです。

贈与によって相続財産が減るため、相続税額を抑えられます。

しかし、一般的な税率は相続税よりも贈与税のほうが高く設定されているため、総合的な納税額は生前贈与しないほうが低くなる可能性もあります。

また、土地の生前贈与では、相続では発生しない不動産取得税が必要になり、贈与を受けた人の負担になります。

生前贈与かそのまま相続させるか、どちらの税負担が軽くなるかシミュレーションしたあとで、生前贈与を利用するか決めるとよいでしょう。

養子縁組することで、その人は実子と同じ扱いとなるため、子どもの相続人が1人増えることと同じです。

その結果、法定相続人が増えるので、基礎控除額も600万円×養子縁組の人数分増加します。

とはいえ、相続税の節税目的で養子縁組することは認められていません。

また、法定相続人が増えることで、実子の法定相続割合が減ります。

実子と養子の間でトラブルになる恐れもあるので、他の親族から十分な理解を得たうえで利用しましょう。

ここまで説明してきたように原則、土地は路線価、建物は固定資産税評価額に基づいて相続税評価額を算出します。

賃貸に出している場合には、利用の権利が一部制限されることから、評価額から一定の割合を差し引いて計算します。

そして「小規模宅地等の特例」は最大80%の評価減になるメリットの大きな制度です。

あなたが相続する不動産に適用できないか、一番に検討しましょう。

そのほか相続税を抑えられるさまざまな制度があるので、適用要件を確認し、積極的に利用することをおすすめします。