リースバックとは、自宅を不動産業者に売却したあとも住み続けられる魅力的なサービスです。しかし、自宅を売却してから後悔するのを恐れている方も多いでしょう。

リースバックは、仕組みを知らずに利用するとトラブルの原因になるため注意が必要です。よく起こるトラブルとして、契約更新によるトラブルや、修繕やリフォームをめぐるトラブルが多いです。

そこで今回は、リースバックのトラブル事例12選とトラブルを回避するポイントについて詳しく解説します。

![]()

不動産売却を高くスムーズに!

空き家・訳あり不動産も対応

リースバックとは、自宅を不動産業者に売却したあとも住み続けられる魅力的なサービスです。しかし、自宅を売却してから後悔するのを恐れている方も多いでしょう。

リースバックは、仕組みを知らずに利用するとトラブルの原因になるため注意が必要です。よく起こるトラブルとして、契約更新によるトラブルや、修繕やリフォームをめぐるトラブルが多いです。

そこで今回は、リースバックのトラブル事例12選とトラブルを回避するポイントについて詳しく解説します。

リースバックとは、売却した家を現金化したあとでも、賃貸契約で住み続けられるサービスのことです。

まとまったお金を用意したいけど家を手放したくない方や、住み慣れた街を離れたくない方には最適のサービスといえるでしょう。

まずは、リースバックを理解するために、3つの代表的な特徴を以下で解説します。また、この記事とは別に「リースバックとは何か」を解説した記事もあるので、こちらもよろしければ参考にしてください。

リースバックには、次の3つの特徴があります。

リースバックの最大の特徴は、家に住み続けたまま現金が手に入るところです。

通常の不動産売却は、家を売却したら住み続けることはできません。

しかし、リースバックは不動産会社が家を買い取り、賃貸借契約として毎月賃料を払うことで住み続けられます。

リースバックは、愛着のある家を手放さずに、現金を手に入れたい方におすすめのサービスです。

リースバックは、所有者がリースバック業者になるため、固定資産税や修繕費は必要ありません。

今までの費用の代わりとして、毎月リースバック業者に家賃を支払う仕組みです。

リースバックを利用すると、住宅維持にかかる以下の費用がなくなります。

リースバックは賃貸契約になるため、上記の費用がかかりません。ランニングコストを抑えたい方にも、リースバックはおすすめです。

リースバックは、自宅を売却後も賃貸として住み続けられるため、引っ越しの必要がありません。

引っ越しの必要がないことで、次のメリットがあります。

引っ越しは、入居先を探したり、荷物をまとめたりといった手間のかかる作業です。

リースバックであれば、まとまった現金を手に入れたあとでも、手間のかかる引っ越しをせずに住み続けることが可能です。

リースバックには、以下の3つの注意点があります。

リースバックは、家を売却したあとは賃貸借契約として住み続ける仕組みです。そのため、毎月の家賃が発生します。

家賃を払えない場合には、退去させられるリスクがあります。また、リースバックは将来的に自宅を買い戻すこともできますが、家賃を3ヶ月以上滞納すると買い戻しの権利がなくなるので注意が必要です。

リースバックは、家に住み続けられるのは魅力ですが、家賃の滞納には注意してください。

リースバックは、一般的な売却方法よりも査定が低くなる場合が多いです。

リースバックの売却価格は、市場価格の60%〜80%といわれています。市場価格より安くなる理由は、期待利回りが考慮されているからです。

つまり、業者側の利益率を上げるために、査定が低くなるということです。

ただし、査定が低いと契約後の家賃が低くなったり、買い戻しがしやすくなったりするため、安く売ることにも一定のメリットがあります。

リースバックは、自宅を売却後も住み続けられるサービスですが、無期限では住めません。

理由は、賃貸契約である以上は自身が所有者ではないため、「契約内容」によって住める年数が変わるからです。

リースバックの賃貸借契約には「普通借家契約」と「定期借家契約」の2種類があります。

「普通借家契約」は、借主が契約更新を希望すれば住み続けられる特徴があります。アパートやマンションを借りる際の一般的な契約方法です。

一方で「定期借家契約」の場合は、契約更新をしない前提の契約方法です。そのため、契約期間になると契約更新できずに退去となります。

リースバックは、あくまで賃貸契約で住み続ける仕組みのため、住み続けられるかは契約内容に左右されることを憶えておきましょう。

リースバックは自宅を手放さずに、まとまったお金が手に入るのは魅力的ですが、内容を理解せずに利用してトラブルに発展する事例もあります。

そこで、リースバックで実際に起きた以下の12個のトラブル事例を紹介します。

リースバック業者選びに失敗しないためにも、トラブル事例を1つずつ見ていきましょう。

リースバック業者に買い戻しを拒否されて、トラブルまで発展する事例があります。

とくに、契約内容に「買い戻し」について明記せずに口約束のみで済ませてしまうと、拒否されるケースがあります。

口約束で済ませていると、業者に住宅を転売に出されたり、買い戻しを断られたりしても、対抗するのは困難です。

そのため、リースバック後の買い戻しを検討している方は、以下の内容を契約書に明記しておきましょう。

不動産売買は、契約書に従いおこなわれるため、契約内容に明記しておけば、買い戻しを拒否される心配はないでしょう。

リースバックでは、修繕費の負担を巡りトラブルになる事例も起きており、注意が必要です。通常、リースバックをしたあとは、修繕は所有者である不動産会社でおこないます。

しかし、業者のなかには「元々あった傷のため借主に直してほしい」などの理由で、修繕費の支払いを拒否するケースもあります。

修繕費のトラブルを防ぐには、リースバック前に自宅の外部と内部の写真を細かに撮影して保存しておくのが有効です。

売却後についた傷に対して修繕を拒否をされた場合でも、写真を撮影しておけば証拠として提出できます。

修繕に関するトラブルを防ぐためにも、写真を残しておきましょう。

はじめはリースバックの契約ができる話で進んでいて、最終的に不動産会社に断られた事例もあります。

不動産会社にリースバックを断られる事例として多いのは「売却価格よりローン残債が上回るケース」です。

リースバックを利用するには、物件の評価額がローン残債を上回る必要があります。もし、ローン残債が多い場合には、以下の対応が必要です。

※任意売却…残債を残した状態で売却できるよう、債権者と交渉して抵当権を外す売却方法。売却益は返済に充て、不足分は引き続き分割返済を続ける。

住宅ローン残債の完済ができないと「抵当権」を金融機関から外せず、自宅の売却ができません。

「抵当権」とは、住宅ローンを借りる際に金融機関が家と土地に設定する権利のことです。

抵当権は、住宅ローンを完済したときに、手続きをして外すことができます。抵当権が外れていないと不動産売買ができないため、リースバックの利用もできません。

そのため、リースバックを利用する前には、まずは不動産会社に査定をして、物件の評価額を確認しましょう。

物件の評価額と貯金を合わせて、ローン残債を返済できるのであれば、リースバックの契約を断られる心配はありません。

リースバックでは、契約更新ができず退去になるトラブル事例も起きています。賃貸契約で住み続ける仕組みのリースバックは、契約内容により住める年数が決まります。

前述の通り、賃貸契約のときに「定期借家契約」で契約している場合には、契約更新ができず退去になるケースがあります。

「定期借家契約」は、契約更新をしない前提の契約のことです。2年契約なら2年で契約が終了します。

契約が終了した場合には、貸主に契約更新の交渉をして許可がでれば住み続けられます。契約更新を拒否されるケースは少ないですが、拒否されたら退去となるのが基本です。

定期借家契約の場合は、貸主側が正当な理由がなくても契約更新を断れるため、拒否された場合には、退去するしかありません。

長期間、確実に住み続けたいのであれば、賃貸借契約は「普通借家契約」を結ぶとよいでしょう。

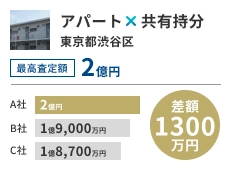

リースバックでは、一般的な相場価格より低い価格で買取される事例も起きています。

ユーザーの知識がないことを利用して、ただでさえ相場の安いリースバックの買取価格を、さらに下げてくる業者がいるので注意しましょう。

安く買い叩かれないためには、複数の業者で査定をして住宅価格の相場を把握するのが重要です。「リースバックの一括査定」を使えば、簡単な入力項目で優良業者を比較できるのでおすすめです。

悪質な業者を選び、しつこい勧誘にあった事例も発生しているため注意してください。業者のなかには、夜遅くに家に押しかけ、勧誘を繰り返すケースもあります。

悪質業者の話を聞いてしまうと、強引な契約を結ばされたり、途中で契約の破棄を申し出ても高額な解約手数料を請求されたりなどのリスクがあります。

悪質業者と契約しないためにも、SNSや口コミサイトなどで事前に業者の評判を確認しておきましょう。

「無断で売却しない」と約束していたのに、投資家や企業などに勝手に売却するトラブルも過去に起きています。

リースバック業者は、不動産売却もできるため、購入した物件が値上がりしたタイミングで、ほかの投資家や企業に売りに出す可能性が考えられます。

所有者はリースバック業者のため、黙って売却を進めても法律的には問題ありません。しかし、知らないうちに売りに出されて、所有者が変更になるのは不安に感じるでしょう。

所有者が変わると、賃貸借契約の契約更新を拒否されて、退去になるリスクもあります。

無断での自宅売却を防ぐためにも、契約書に「無断で自宅売却をしない」ことを記載するのが確実です。

リースバックで自宅を売却する際に、契約内容を確認しておらずトラブルになる事例も多いです。契約内容を確認しないと、以下のようなトラブルにつながります。

上記の内容は、契約内容を確認しておけば事前に把握が可能です。しかし、契約のときに内容を確認しないと、契約更新ができず強制退去になったり、家賃の値上げをされたりなどのトラブルにつながります。

また、契約内容に記載されていない疑問点がある場合は、契約前に質問することが大切です。リースバックのトラブルを減らすためにも、契約内容には必ず目を通しましょう。

家賃の値上げをしないと約束していたのに、契約更新のときに値上げされトラブルになった事例もあります。

契約更新時に「家賃の値上げはしません」と約束していても、実際に契約更新をしたら値上げをされるケースは少なくありません。

リースバックで賃貸借契約をした場合は、売却した物件の価格をもとに賃料が割り出されるため、周辺の同程度の物件に比べると、家賃は高い傾向があります。

ただでさえ家賃が割高なのに、さらに家賃が値上げされたら家計へのダメージが大きくなります。

予期しない退去を防ぐためにも、家賃が値上げされても払い続けられる資金があるかを確認しておきましょう。

相続人である親族に知らせず売却をしてしまい、トラブルに発展するケースも聞かれています。

リースバックで自宅を売却するときには、相続する予定である子供や親戚などに知らせる義務はありません。

しかし、親族に何も知らせずに売却した場合には、関係が悪化する可能性が高いです。

規定上は、相続人であっても売却を知らせる必要はないですが、関係悪化を防ぐためにも、事前に自宅の売却を知らせておくほうがよいでしょう。

リースバックでは、買い戻し価格を周辺の同程度の物件よりも高く設定する場合が多く、トラブルになるケースが多いです。

とくに、トラブルに発展しやすいケースは、買い戻し価格を口約束で事前に決めていたのに、約束を上回る買い戻し価格を提示されたときです。

買い戻し価格が予想していたよりも高くなり買い戻しができないと、そのまま賃貸借契約で住み続けるか、自宅を退去するしか選択肢がありません。

将来買い戻しを考えている方は、買い戻しについての規定は、口約束ではなく契約内容に記載しておきましょう。

売却先の不動産会社が倒産して、自宅を投資家や競売などにより売却されてトラブルになるケースもあります

所有者が変わると、賃貸の契約更新を拒否されて強制退去になることも少なくありません。

リースバック業者のなかには、立ち上げて間もない会社や、規模の小さな会社も存在するため、倒産のリスクには注意が必要です。

倒産のリスクを回避するためにも、信頼のある大手不動産会社を選ぶのがおすすめです。

リースバックのトラブルを回避するためにも、以下の7つの対策をおこないましょう。

対策することで、優良な業者も見つかりやすくなるため、1つずつ見ていきましょう。

リースバックのトラブルを減らすためには、複数の業者に見積もりをするのが大切です。複数社と見積もりすることで、査定価格を比較できます。

査定価格を比較せずに、契約を進めてしまうと相場よりも低い査定の場合でも、気づかずに契約するリスクがあります。自宅を安く買いたたかれないために、必ず査定価格を比較してからリースバック業者を選びましょう。

自宅の売却相場を事前に把握しておくことも、リースバックでトラブルを回避するポイントです。

売却価格の相場を理解することで、提示された買取価格が高いか低いかすぐにわかります。

売却相場を知るためには、近隣で売出中の物件を調べたり、複数社で一括見積もりをしたりするのがおすすめです。

相場をあらかじめ把握することで、相場よりも低い値段で買いたたかれるリスクを回避できます。

トラブルが起きた際の対応を考えたときに、個人業者の利用はリスクが高いため避けましょう。リースバックは、不動産会社以外にも個人投資家がおこなってるケースもあります。

個人業者の場合は、トラブルが起きた際にもフォロー体制がなく解決が困難です。リースバックでトラブルを回避するには、個人投資家ではなく大手不動産業者に頼むのが確実です。

また、大手不動産でリースバックを検討する場合でも、口コミやSNSの評判を確認して選びましょう。

リースバックのトラブルを減らすためには、信頼と実績がある業者を選ぶのがポイントです。リースバックのトラブルは、契約内容の行き違いや契約の約束を守らないなど、業者とのやり取りが原因で起こる場合が多いです。

契約内容の説明が不十分な業者や不誠実な業者を避けるためにも、信頼と実績のある業者を選びましょう。

公式サイトで過去の契約実績を確認したり、複数社に見積もりをして契約内容や査定額などを比較したりすることが重要です。

また、業者に相談する際は、リースバックしたい理由や現在の悩みを具体的に相談しましょう。もし、優良な業者であれば、過去の経験から的確なアドバイスをもらえます。

リースバックの失敗を回避するためには、家賃を払い続けられるかも重要です。リースバック後は家を退去するか、または買い戻しをしない限りは、家賃を払い続ける必要があります。

一般的には、リースバックの家賃相場は、以下の計算式で決定します。

期待利回りは物件によって異なり、概ね6〜10%程度になります。

上記の計算式で家賃相場を割り出し、住んでいる間に支払い続けられるかシミュレーションしましょう。10年住み続ける予定なら、10年間払い続けられるか判断します。

ただし、家賃相場は常に変化するため、契約更新のタイミングで家賃の値上げもありえます。

リースバックは、割高の家賃を払い続けられるか、もしくは家賃の値上げがある場合でも家計を支えられるかなどを考慮することが必要です。

リースバックでトラブルを回避するためには、必ず契約内容には目を通しましょう。トラブルでもっとも多いのは契約内容を理解していない、もしくは契約内容の説明不足で起こります。

そのため、契約内容はただ目を通すだけではなく、中身の内容まで理解することが重要です。契約内容で、とくに目を通す必要があるのは以下の項目です。

トラブルを避けるためにも、上記の内容には必ず目を通しましょう。契約書に記載されていない場合は、口頭で質問して疑問点を解消しておくことが大切です。

また、口約束だけで済ませてしまうと、あとから契約内容を変えられてしまうため、契約書に文章を記載しておきましょう。

リースバック以外の資金調達方法も探しておくことで、トラブルを減らせます。リースバックは自宅に住み続けながら、まとまったお金が手に入る魅力的なサービスですが、すべての方に最適な方法ではありません。

リースバックは、相場よりも低い査定で売却したり、家賃が高めの設定になったりなどのデメリットも存在します。デメリットを理解せずにリースバックを利用するとトラブルに繋がります。

老後資金を用意する方法は、以下のようにほかにも存在します。

必ずしも家に住み続ける必要がなければ、一般的な不動産売却のほうが、得をする可能性があります。また、資金の用途が決まっていて、戸建てに住んでいるのであれば「リバースモーゲージ」が最適なケースもあります。

資金調達の方法をリースバック1つに絞らず、自身にあう方法を比較しながら検討しましょう。

信頼できるおすすめのリースバック業者6選は、以下の通りです。

それぞれ特徴や、契約内容について1つずつ詳しく見ていきましょう。

画像引用:株式会社セゾンファンデックス

| おすすめ度 | ★★★★★★★★★★(10点中10点) |

|---|---|

| 実績・取り扱い件数 | 年間問い合わせ件数5,000件超 |

| 対象物件 | 戸建て、マンション、オフィスビル・事務所・店舗・工場など |

| 対応地域 | 東日本:北海道、東北地方、関東地方、中部地方(新潟県、富山県、石川県、長野県、山梨県、静岡県) 西日本:中部地方(岐阜県、愛知県、福井県)、近畿地方、中国地方、四国地方、九州地方、沖縄地方 |

| 現金化のスピード | 最短2週間でご契約 |

| 賃貸借契約の種類 | 普通借家契約 ※希望により定期借家契約も可 |

| 付帯サービス | セゾンのリースバックClubOff(ホテルや飲食店等の優待)、セゾンの駆けつけサービス(住まいのサポート)など |

| 年齢条件 | なし |

| 買い戻し条件 | 契約時に再購入価格を取り決め |

「セゾンのリースバック」はセゾンカードでおなじみの、クレディセゾングループが運営するリースバック業者です。親会社が大手企業のため、信頼と実績は申し分なく、安心して利用できるでしょう。

運営を開始したのが、2016年5月からと、リースバック業者としても5年の実績があります。「セゾンのリースバック」には、以下の特徴があります。

「セゾンのリースバック」は普通借家契約が可能で、リースバック後も自宅に長く積み続けられます。また、契約までは最短2週間で完了し、現金は一括で受け取れるため、早くまとまったお金が必要な方にもおすすめです。

さらに、契約者限定サービスも充実しており、国内の約2万件のホテルが最大80%OFFで利用できたり、国内の約4万店の飲食店を最大50%で利用できたりと、魅力的な特典が用意されています。

画像引用:一建設株式会社

| おすすめ度 | ★★★★★★★★★★(10点中10点) |

|---|---|

| 実績・取り扱い件数 | 年間46,000戸分譲 |

| 対象物件 | 戸建て、マンション、事業用建物、倉庫など |

| 対応地域 | 東京都、神奈川県、埼玉県、千葉県、茨城県、栃木県、群馬県、宮城県、福島県、新潟県、静岡県、愛知県、長野県、岐阜県、三重県、滋賀県、京都府、奈良県、 大阪府、兵庫県、岡山県、広島県、香川県、山口県、福岡県、佐賀県、熊本県、沖縄県 |

| 現金化のスピード | 最短即日 |

| 賃貸借契約の種類 | 普通借家契約、定期借家契約 ※プランによる |

| 付帯サービス | 長く住むほど再購入価格が下がる、新築戸建への引っ越しなど ※プランによる |

| 年齢条件 | 成人で意思能力があれば可 |

| 買い戻し条件 | 長く住むほど安くなる「標準プラン」など |

「リースバックプラス」は、一建設株式会社が運営してるリースバック専門業者です。一建設は、東証一部に上場している「飯田グループホールディングス」の系列会社のため、安心して利用できます。

リースバックプラスは、賃貸借契約を「標準プラン」と「定期プラン」の2種類から選べるのが特徴です。

標準プランは、普通借家契約で契約できて、1〜5年間で契約更新をすると住み続けられます。定期プランは、定期借家契約で、1〜5年の契約期間が終了すると退去となる仕組みです。

定期プランだと住み続けられないデメリットはありますが、1年間家賃無料で住み続けられるメリットがあります。目的に応じて好みのプランを柔軟に選べるのは、嬉しいポイントです。

そして、敷金、礼金、更新手数料、仲介手数料をすべて無料で利用できます。

「リースバックプラス」のお試し査定は、最短1分で完了し料金もかかりません。まずは、気軽に物件を査定してみましょう。

画像引用:スター・マイカ株式会社

| おすすめ度 | ★★★★★★★★★(10点中9点) |

|---|---|

| 実績・取り扱い件数 | 買取実績累計14,000件 |

| 対象物件 | マンション |

| 対応地域 | 札幌・仙台・東京・神奈川・埼玉・千葉・大阪・京都・兵庫・広島・福岡 |

| 現金化のスピード | 最短1週間 |

| 賃貸借契約の種類 | 普通借家契約、定期借家契約 |

| 付帯サービス | 70歳以上の方は「HOME ALSOK みまもりサポート」を無料で利用可 |

| 年齢条件 | なし |

| 買い戻し条件 | 契約による |

「マンションリースバック」は、不動産事業を専門にしているスター・マイカ・ホールディングスが運営しているリースバック業者です。

最大の特徴は、マンションのリースバックに特化している点です。物件がマンションであれば、築古でもリースバックができます。

築古のマンションで他社で断られた場合でも「マンションリースバック」であれば、リースバックが可能です。

マンションリースバックには、ほかにも以下のメリットがあります。

現金の受け取りまで最短7日間のため、まとまった資金を急ぎで用意したい方にも魅力的でしょう。また、特徴的なサービスとして、賃貸契約中の70歳以上の方は「高齢者見守りサポート」が受けられます。

24時間ボタン1つでガードマンが駆けつけたり、電話相談で話を聞いてくれたりと手厚いサポートを受けられるため、高齢の方も安心して自宅に住み続けられるでしょう。

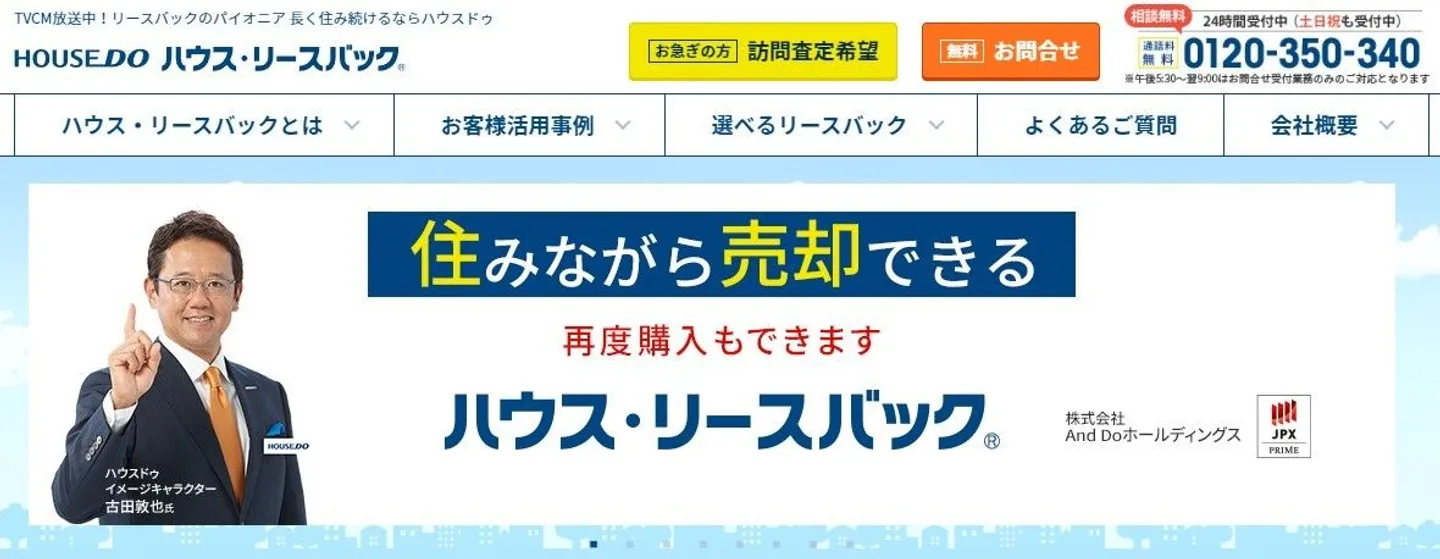

画像引用:株式会社And Doホールディングス

| おすすめ度 | ★★★★★★★★★★(10点中10点) |

|---|---|

| 実績・取り扱い件数 | 顧客満足度94.6%(自社調べ) |

| 対象物件 | 戸建て、マンション |

| 対応地域 | 全国(一部地域除く) |

| 現金化のスピード | 最短5日 |

| 賃貸借契約の種類 | 普通借家契約、定期借家契約 |

| 付帯サービス | 安心コールサービス、定期訪問サービス(おてつだい訪問)みまもりDOなど |

| 年齢条件 | 成人しており意思能力があれが可 |

| 買い戻し条件 | 再購入価格をあらかじめ設定(期限の定めなし) |

「ハウスリースバック」は、東証一部上場の「ハウスドゥ」が運営する信頼できるリースバック業者です。2013年からリースバックのサービスを開始しており、業界のなかでは歴史のある会社です。

「ハウスリースバック」には、以下のメリットがあります。

ハウスリースバックは、普通借家契約のため、契約更新をおこなえば退去の心配がなく自宅に住み続けられるのがメリットです。

そして、住宅ローンを返済中の場合でも、売却額がローンの残債額を上回れば「ハウスリースバック」を利用できます。

ハウスリースバックは、最短40日で売却から現金化までが可能なうえに「クイックリースバック」のサービスを利用すれば、最短5日間で現金化できます。

ハウスリースバックは、早急にお金が必要な方にもおすすめのサービスです。

画像引用:穴吹興産株式会社

| おすすめ度 | ★★★★★★★★★(10点中9点) |

|---|---|

| 実績・取り扱い件数 | アルファシリーズ分譲実績753棟40,070戸 |

| 対象物件 | 専有面積40㎡以上、築10年以上のマンション |

| 対応地域 | 四国全県、中国、近畿、山陰、九州全域、関東、東海、信越 |

| 現金化のスピード | 最短1週間程度 |

| 賃貸借契約の種類 | 普通借家契約 |

| 付帯サービス | 室内設備の修繕無料 ※状況により異なる |

| 年齢条件 | なし |

| 買い戻し条件 | 契約時、もしくは随時相談のうえ決定 |

「あなぶきのリースバック」は、穴吹興産株式会社が運営するマンション専門のリースバック業者です。「あなぶきリースバック」のメリットは、査定家賃が業界最安水準であるところです。

リースバック業者は、期待利回りを考慮して家賃を高めに設定するのが一般的です。しかし「あなぶきのリースバック」は、退去したマンションをリフォームして再販するビジネスモデルのため、利回り以外の利益が見込めます。

利回り以外にもリフォーム事業からの利益を見込めるため、業界トップクラスの家賃査定が実現できます。

ほかにも「あなぶきリースバック」には、以下のメリットがあります。

70歳以上なら、アコムホームセキュリティのサービスを受けられるため、老後のサポートを充実させたい方にもおすすめです。

今回は、リースバックのトラブル事例について詳しく解説しました。リースバックは、契約内容や買い戻し、家賃価格などのトラブルが多く起きています。

リースバックのトラブルを回避するためにも、契約内容を入念に確認して、優良なリースバック業者を選ぶことが重要です。

信頼できるリースバック業者を選び、売却価格や賃貸借契約の条件などを隅々まで交渉・確認してから契約するようにしましょう。